Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Ο συνταξιοδοτικός προγραμματισμός στις Ηνωμένες Πολιτείες περιλαμβάνει την κατανόηση των πολύπλευρων πηγών συνταξιοδοτικού εισοδήματος και του ρόλου της Κοινωνικής Ασφάλισης στον προγραμματισμό της συνταξιοδότησης. Ακολουθεί μια εξερεύνηση βασικών πτυχών που σχετίζονται με τον προγραμματισμό συνταξιοδότησης στις ΗΠΑ, συμπεριλαμβανομένης της Κοινωνικής Ασφάλισης και άλλων πηγών εισοδήματος.

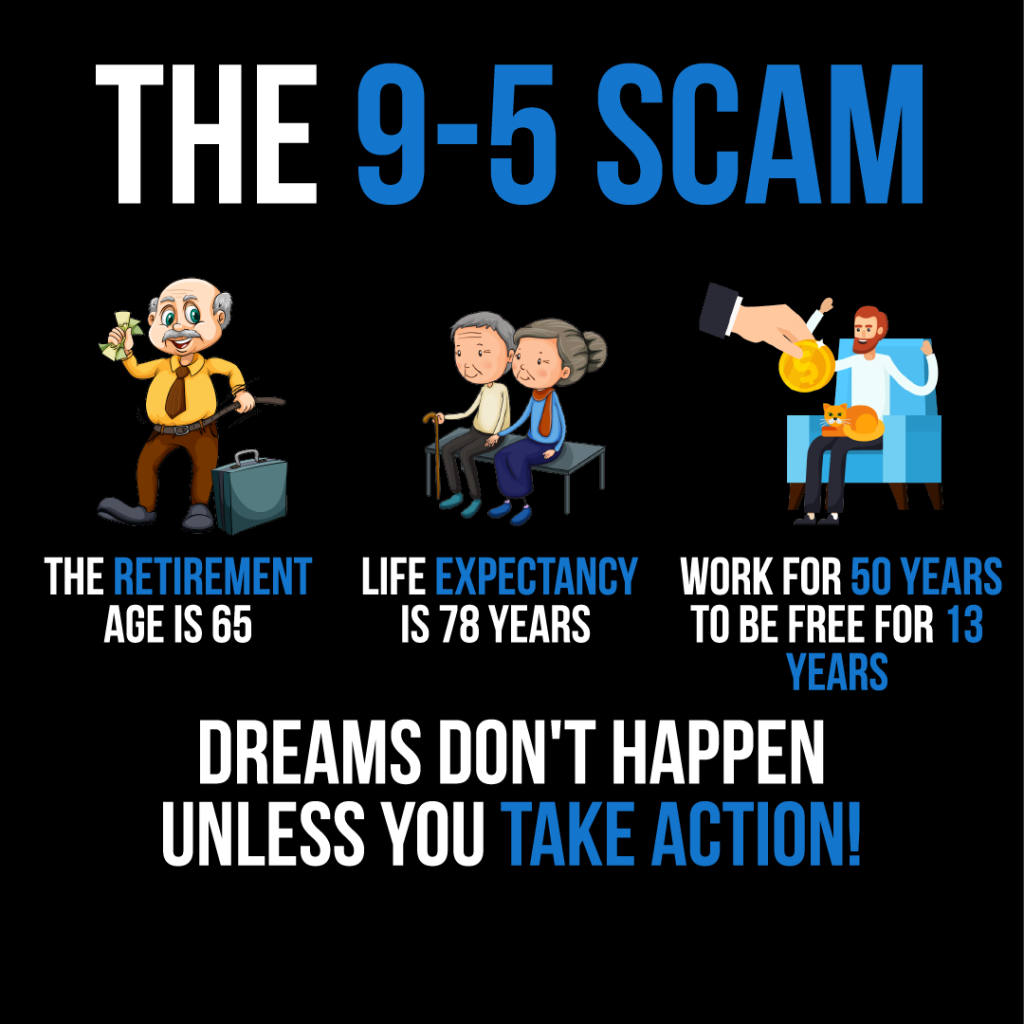

Figure: The infographic titled "The 9-5 Scam" presents a critical view of traditional work life. It points out that with a life expectancy of 78 years and a retirement age of 65, one would work for 50 years only to be free for 13 years. The message "Dreams don't happen unless you take action!" suggests that relying solely on a 9-5 job may not be the most effective path to fulfilling one's dreams. This visual is a call to action for individuals to take proactive steps towards their goals, possibly implying the pursuit of alternative income streams or early retirement strategies. For practical use, users should consider their long-term life and financial goals and explore various ways to achieve them beyond the conventional employment paradigm. Source: Custom Infographic

13.1 Understanding Social Security

Χρηματοδότηση Κοινωνικής Ασφάλισης: Social Security is funded through payroll taxes collected under the Federal Insurance Contributions Act (FICA). Both employees and employers contribute to this fund, which then provides benefits to retirees, disabled individuals, and survivors of deceased workers. Each paycheck has a deduction (typically 6.2% from the employee and 6.2% from the employer) funding future benefits. Understanding the funding method is crucial because changes in the workforce or tax rates could affect Social Security’s long-term sustainability.

Παρεχόμενα Οφέλη: Η Κοινωνική Ασφάλιση προσφέρει ένα δίχτυ ασφαλείας στους συνταξιούχους, παρέχοντας μηνιαίο εισόδημα με βάση τις αποδοχές τους κατά τη διάρκεια των εργασιακών τους ετών. Το ποσό του επιδόματος που λαμβάνεται εξαρτάται από την ηλικία κατά τη συνταξιοδότηση και το ιστορικό αποδοχών του ατόμου.

ο average Social Security benefit for a retired worker in 2023 is approximately $1,827 per month, but this varies depending on lifetime earnings and the age at which benefits are claimed.

Παράδειγμα Δραστηριότητας: Σχεδιάστε ένα διαφημιστικό φυλλάδιο που θα τονίζει τα οφέλη της Κοινωνικής Ασφάλισης. Το φυλλάδιο θα μπορούσε να απεικονίσει πώς η πρόωρη συνταξιοδότηση στα 62 μπορεί να οδηγήσει σε χαμηλότερα οφέλη σε σύγκριση με τα επιδόματα ηλικίας πλήρους συνταξιοδότησης και πώς η καθυστέρηση παροχών έως την ηλικία των 70 ετών μπορεί να αυξήσει το μηνιαίο ποσό παροχών. Συμπεριλάβετε γραφικά ή γραφήματα για να εμφανίσετε τη διαφορά στα οφέλη για διάφορα επίπεδα εισοδήματος.

13.2 Diversifying Retirement Income

Διαφορετικές πηγές εισοδήματος συνταξιοδότησης:

Κοινωνική ασφάλιση: Μια θεμελιώδης πηγή εισοδήματος για πολλούς συνταξιούχους, παρέχοντας παροχές με βάση το ιστορικό των αποδοχών σας.

Συνταξιοδοτικά προγράμματα που χρηματοδοτούνται από τον εργοδότη: Όπως το 401(k)s και οι συντάξεις, που είναι ζωτικής σημασίας για την κατασκευή ενός αυγού φωλιάς συνταξιοδότησης.

Προσωπικές επενδύσεις: Συμπεριλαμβανομένων των IRA, μετοχών, ομολόγων και άλλων επενδυτικών οχημάτων.

Συνεχιζόμενα κέρδη από την απασχόληση: Η μερική απασχόληση ή η παροχή συμβουλών στη συνταξιοδότηση μπορεί να συμπληρώσει το εισόδημα.

Typical sources of retirement income also include annuities, real estate rental income, reverse mortgages, and health savings accounts (HSAs) for medical expenses.

Πολλαπλές πηγές εισοδήματος στη συνταξιοδότηση: Relying on a single source of retirement income, like Social Security may not be sufficient for a comfortable retirement. A diversified income strategy incorporating employer-sponsored plans and personal investments can offer a way to maintain financial security and flexibility during retirement.

Προγράμματα συνταξιοδότησης με χορηγία εργοδότη: Participating in these plans is critical, like a 401(k). Many employers offer a match to your contributions, which is essentially free money for your retirement fund. Maximizing your contribution to receive the full employer match can significantly impact your retirement savings. Employees should strive to contribute at least enough to receive the full employer match — otherwise, they are leaving free money on the table.

Λογαριασμοί Ταμιευτηρίου Υγείας (HSA) are another valuable tool for retirement planning. HSAs allow tax-free savings for medical expenses in retirement, reducing the financial burden of healthcare costs.

Μέσο όφελος κοινωνικής ασφάλισης: Σύμφωνα με πρόσφατα στοιχεία, το μέσο μηνιαίο επίδομα Κοινωνικής Ασφάλισης για τους συνταξιούχους εργαζομένους είναι περίπου $1.543. Ωστόσο, αυτό το ποσό ποικίλλει ανάλογα με το ιστορικό κερδών σας και την ηλικία που αρχίζετε να συλλέγετε τα οφέλη.

Εικόνα: Στρατηγικές για αποταμίευση για τη συνταξιοδότηση

Περιγραφή:

Η εικόνα περιγράφει διάφορες στρατηγικές για αποταμίευση για τη συνταξιοδότηση:

Εξοικονομήστε 15% το χρόνο: Στόχος να εξοικονομήσετε τουλάχιστον 15% του εισοδήματός σας ετησίως.

Εξοικονομήστε χρήματα για τα μεγαλύτερα έξοδα: Δώστε προτεραιότητα στην αποταμίευση για σημαντικά έξοδα που θα προκύψουν κατά τη συνταξιοδότηση.

Εξοικονομήστε περισσότερα από 15% το χρόνο: Εάν είναι δυνατόν, εξοικονομήστε περισσότερο από το συνιστώμενο 15% για να δημιουργήσετε ένα πιο ουσιαστικό συνταξιοδοτικό ταμείο.

Μεγιστοποιήστε τους λογαριασμούς συνταξιοδότησης: Επωφεληθείτε πλήρως από λογαριασμούς συνταξιοδότησης όπως 401(k)s και IRA.

Επενδύστε τώρα μακροπρόθεσμα: Εστιάστε σε μακροπρόθεσμες επενδύσεις για να αυξήσετε τις συνταξιοδοτικές αποταμιεύσεις σας.

Επωφεληθείτε από τις συμπληρωματικές συνεισφορές: Εάν είστε ηλικίας 50 ετών και άνω, κάντε συμπληρωματικές συνεισφορές στους λογαριασμούς συνταξιοδότησής σας.

Προϋπολογισμός για μακροχρόνια συνταξιοδότηση: Προγραμματίστε τις αποταμιεύσεις σας λαμβάνοντας υπόψη μια μακρά περίοδο συνταξιοδότησης.

Λάβετε βοήθεια για τον προγραμματισμό της συνταξιοδότησης: Ζητήστε επαγγελματική συμβουλή για να βεβαιωθείτε ότι βρίσκεστε στο σωστό δρόμο για μια ασφαλή συνταξιοδότηση.

Βασικά συμπεράσματα:

Η εξοικονόμηση ενός σημαντικού μέρους του εισοδήματός σας ετησίως είναι ζωτικής σημασίας για μια άνετη συνταξιοδότηση.

Η μακροπρόθεσμη επένδυση και η μεγιστοποίηση των συνεισφορών συνταξιοδοτικού λογαριασμού μπορούν να αυξήσουν σημαντικά το συνταξιοδοτικό σας ταμείο.

Ο προϋπολογισμός για μια μακροχρόνια συνταξιοδότηση και η λήψη επαγγελματικών συμβουλών για τον προγραμματισμό της συνταξιοδότησης μπορούν να συμβάλουν στη διασφάλιση της οικονομικής ασφάλειας κατά τη διάρκεια της συνταξιοδότησης.

Εφαρμογή πληροφοριών:

Αυτές οι στρατηγικές παρέχουν μια δομημένη προσέγγιση για την αποταμίευση για τη συνταξιοδότηση. Ακολουθώντας αυτές τις κατευθυντήριες γραμμές, τα άτομα μπορούν να εργαστούν για τη δημιουργία ενός σημαντικού ταμείου συνταξιοδότησης που θα τους υποστηρίζει κατά τη διάρκεια των συνταξιοδοτικών τους ετών. Είναι σημαντικό να αρχίσετε να αποταμιεύετε και να επενδύετε νωρίς, να επωφεληθείτε από τους λογαριασμούς συνταξιοδότησης και να εξετάσετε το ενδεχόμενο να αναζητήσετε επαγγελματική συμβουλή για να εξασφαλίσετε μια καλά προγραμματισμένη και οικονομικά ασφαλή συνταξιοδότηση.

13.3 Planning for Retirement

Για να διασφαλίσετε μια άνετη συνταξιοδότηση, είναι απαραίτητο:

Ξεκινήστε να αποταμιεύετε νωρίς για να επωφεληθείτε από τον ανατοκισμό.

Διαφοροποιήστε τις πηγές του συνταξιοδοτικού εισοδήματός σας για να μειώσετε τον κίνδυνο και να αυξήσετε την οικονομική ασφάλεια.

Κατανοήστε τα οφέλη και τους περιορισμούς της Κοινωνικής Ασφάλισης και σχεδιάστε ανάλογα για να μεγιστοποιήσετε τα οφέλη σας.

Συμμετέχετε σε προγράμματα συνταξιοδότησης που χρηματοδοτούνται από τον εργοδότη και προσπαθήστε να συνεισφέρετε αρκετά για να πετύχετε την πλήρη αντιστοιχία του εργοδότη.

Σκεφτείτε προσωπικές επενδύσεις και σχέδια αποταμίευσης όπως τα IRA για να δημιουργήσετε πρόσθετες συνταξιοδοτικές αποταμιεύσεις.

Taxable vs Tax-Deferred vs Tax-Advantaged Accounts:

Taxable accounts (like brokerage accounts) do not offer any upfront tax benefits.

Tax-deferred accounts (like Traditional IRAs and 401(k)s) allow contributions to grow tax-free until retirement when withdrawals are taxed as income.

Tax-advantaged accounts (like Roth IRAs) involve paying taxes upfront, but earnings and qualified withdrawals are tax-free.”

Retirement vs Estate Planning:

Retirement planning focuses on ensuring financial independence during retirement by building savings through Social Security, employer plans, and personal investments.

Estate planning addresses how your assets will be distributed after your death and includes tools like wills, trusts, and beneficiary designations.

13.4 Estate Planning Tools:

Figure: A symbolic representation of retirement savings with a golden egg nestled securely, suggesting the importance of building a financial nest egg for the future.

Θα: Legal document directing asset distribution after death.

Ζωή Βούληση: Outlines healthcare wishes if incapacitated.

Trust: Allows assets to be managed and distributed without going through probate court.

Annuities and Pensions: Can provide income streams to support heirs. Understanding these tools ensures your wishes are honored and can reduce taxes or legal fees for your heirs

συμπέρασμα

Ο συνταξιοδοτικός προγραμματισμός στις ΗΠΑ θα πρέπει να περιλαμβάνει μια ολοκληρωμένη στρατηγική που να συνδυάζει την Κοινωνική Ασφάλιση, τα προγράμματα που χρηματοδοτούνται από τους εργοδότες, τις προσωπικές επενδύσεις και πιθανώς τις συνεχιζόμενες αποδοχές από την εργασία. Η κατανόηση του τρόπου με τον οποίο χρηματοδοτείται η Κοινωνική Ασφάλιση και τα οφέλη που παρέχει είναι ζωτικής σημασίας, όπως και η σημασία της διαφοροποίησης του συνταξιοδοτικού εισοδήματος για τη διασφάλιση της οικονομικής σταθερότητας στα χρυσά σας χρόνια.

Το να έχετε ένα καλά μελετημένο πρόγραμμα συνταξιοδότησης σας βοηθά να φτιάξετε ένα αυγό φωλιάς που θα παρέχει οικονομική ασφάλεια και ηρεμία κατά τη διάρκεια των ετών συνταξιοδότησής σας.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.