Κεφάλαιο 16: Χρηματοοικονομική εκπαίδευση και πόροι

Στόχοι Μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

16.1 Staying Informed about Personal Finance

Η συνεχής εκπαίδευση του εαυτού σας σχετικά με τα προσωπικά οικονομικά είναι ζωτικής σημασίας για τη λήψη καλά ενημερωμένων οικονομικών αποφάσεων και την παραμονή στην κορυφή των οικονομικών σας στόχων. Εξετάστε το ενδεχόμενο να χρησιμοποιήσετε τους ακόλουθους πόρους για να διευρύνετε τις γνώσεις σας:

Εικόνα: Ένα εννοιολογικό doodle σε μια χαρτοπετσέτα που απεικονίζει τον προσωπικό οικονομικό σχεδιασμό, συνοδευόμενο από ένα φλιτζάνι εσπρέσο και νομίσματα σε ένα ρουστίκ ξύλινο τραπέζι.

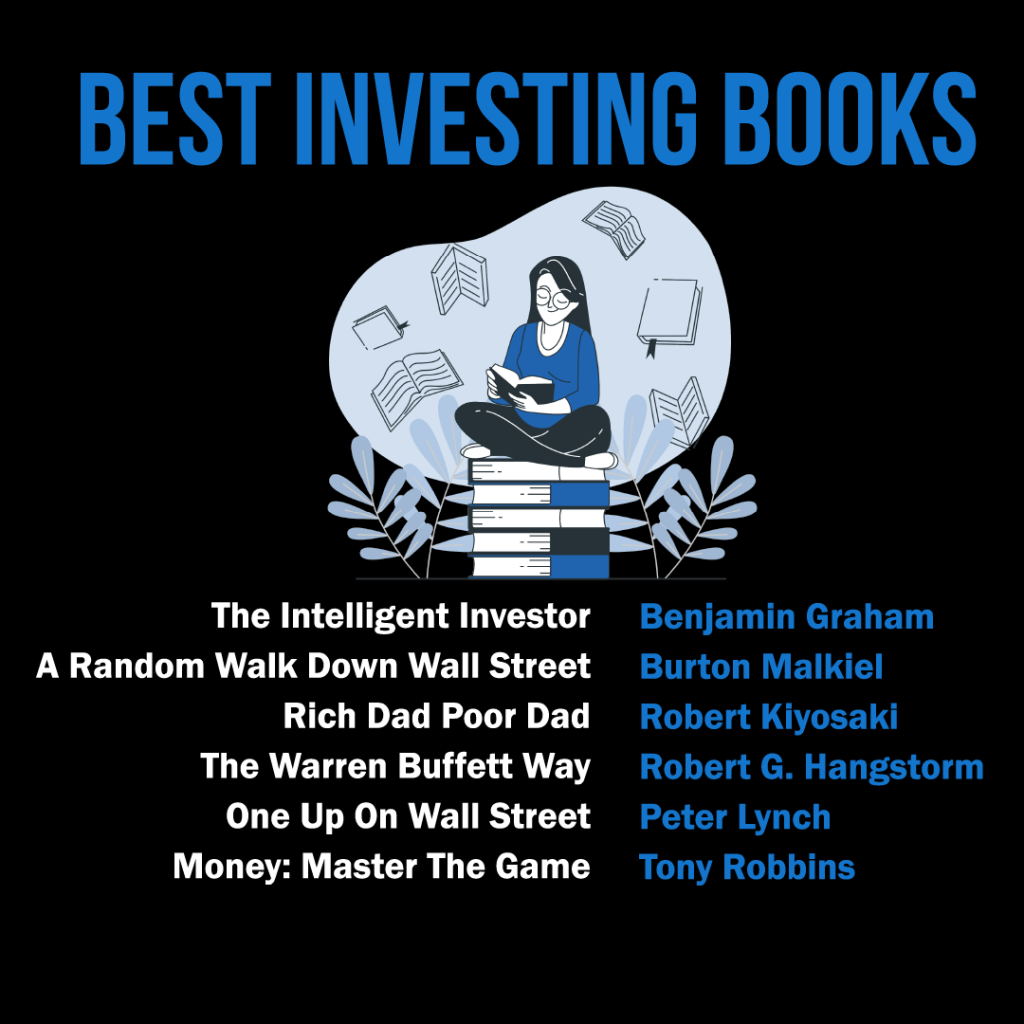

Figure: The infographic lists "Best Investing Books" that are considered must-reads for anyone interested in learning about investing. The books mentioned are: "The Intelligent Investor" by Benjamin Graham "A Random Walk Down Wall Street" by Burton Malkiel "Rich Dad Poor Dad" by Robert Kiyosaki "The Warren Buffett Way" by Robert G. Hagstrom "One Up On Wall Street" by Peter Lynch "Money: Master The Game" by Tony Robbins These books cover a range of investment philosophies, from value investing to personal finance, and offer insights into the strategies of some of the world's most successful investors. For practical use, readers should consider starting with one book that aligns most closely with their investment style or goals and apply the principles learned to their own investment strategies. Source: Custom Infographic

Βιβλία και Εκδόσεις: Η ανάγνωση βιβλίων και εκδόσεων προσωπικών οικονομικών μπορεί να προσφέρει εις βάθος γνώση για διάφορα θέματα, όπως τον προϋπολογισμό, τις επενδύσεις και τον προγραμματισμό συνταξιοδότησης. Μερικοί δημοφιλείς τίτλοι περιλαμβάνουν το "Rich Dad Poor Dad" του Robert Kiyosaki, το "The Total Money Makeover" του Dave Ramsey και το "Your Money or Your Life" των Vicki Robin και Joe Dominguez.

Διαδικτυακοί πόροι: Πολλοί ιστότοποι και ιστολόγια προσφέρουν προσωπικές συμβουλές και πληροφορίες για τα οικονομικά, όπως το NerdWallet, το Investopedia και το The Simple Dollar. Αυτοί οι πόροι μπορούν να σας βοηθήσουν να παραμένετε ενημερωμένοι για οικονομικά νέα, να μάθετε νέες στρατηγικές και να ανακαλύψετε χρήσιμα εργαλεία.

Podcast και βίντεο: Η ακρόαση podcast για προσωπικά οικονομικά ή η παρακολούθηση βίντεο μπορεί να είναι ένας συναρπαστικός τρόπος για να μάθετε για τη διαχείριση χρημάτων. Μερικά δημοφιλή podcast περιλαμβάνουν τα "The Dave Ramsey Show", "So Money" του Farnoosh Torabi και "The Indicator from Planet Money". Επιπλέον, τα κανάλια YouTube όπως το Graham Stephan και το The Financial Diet προσφέρουν ενημερωτικό και διασκεδαστικό προσωπικό οικονομικό περιεχόμενο.

16.2 Utilizing Financial Tools and Software

Η χρήση οικονομικών εργαλείων και λογισμικού μπορεί να σας βοηθήσει να διαχειριστείτε αποτελεσματικά τα οικονομικά σας και να παραμείνετε σε καλό δρόμο με τους στόχους σας. Η εφαρμογή προσωπικής χρηματοδότησης της Simple Financial Community έχει σχεδιαστεί για να σας παρέχει πολύτιμες πληροφορίες και πόρους για να κατανοήσετε καλύτερα τα οικονομικά και τον προϋπολογισμό σας:

Παρακολούθηση Προϋπολογισμού και Εξόδων: Η εφαρμογή μας προσφέρει φιλικά προς τον χρήστη εργαλεία προϋπολογισμού που σας βοηθούν να δημιουργήσετε, να διατηρήσετε και να προσαρμόσετε τον προϋπολογισμό σας όπως απαιτείται. Με προσαρμόσιμες κατηγορίες, μπορείτε εύκολα να παρακολουθείτε τα έσοδα και τα έξοδά σας για να προσδιορίσετε τις συνήθειες δαπανών και να κάνετε τις απαραίτητες προσαρμογές.

Καθορισμός στόχων και παρακολούθηση προόδου: Θέστε βραχυπρόθεσμους και μακροπρόθεσμους οικονομικούς στόχους εντός της εφαρμογής και παρακολουθήστε την πρόοδό σας προς την επίτευξή τους. Λάβετε έγκαιρες ενημερώσεις και υπενθυμίσεις που θα σας βοηθήσουν να παραμείνετε συγκεντρωμένοι στους οικονομικούς σας στόχους.

Παρακολούθηση και Ανάλυση Επενδύσεων: Παρακολουθήστε τις επενδύσεις σας και αναλύστε την απόδοση του χαρτοφυλακίου σας εντός της εφαρμογής. Αποκτήστε πληροφορίες σχετικά με την κατανομή του ενεργητικού σας και λάβετε τεκμηριωμένες αποφάσεις σχετικά με την επενδυτική σας στρατηγική.

Οικονομική Εκπαίδευση και Υποστήριξη: Αποκτήστε πρόσβαση σε πληθώρα εκπαιδευτικών πόρων εντός της εφαρμογής, συμπεριλαμβανομένων άρθρων, σεμιναρίων και διαδικτυακών σεμιναρίων, για να επεκτείνετε τις οικονομικές σας γνώσεις. Γίνετε μέλος μιας υποστηρικτικής κοινότητας χρηστών και ειδικών που μπορούν να προσφέρουν καθοδήγηση και να απαντούν σε ερωτήσεις καθώς πλοηγείστε στο οικονομικό σας ταξίδι.

Εικόνα: Μια ζωντανή απεικόνιση σύννεφων λέξεων με επίκεντρο τα οικονομικά εργαλεία.

Αξιοποιώντας έναν συνδυασμό εκπαιδευτικών πόρων και την εφαρμογή προσωπικής χρηματοδότησης της Simple Financial Community, μπορείτε να αποκτήσετε τις γνώσεις και τα εργαλεία που απαιτούνται για να λάβετε τεκμηριωμένες οικονομικές αποφάσεις και να επιτύχετε τους οικονομικούς σας στόχους.

16.3 Mobile and Online Banking: Risks and Protections

While mobile and online banking make it easier to manage money, they come with risks like identity theft and scams.

Key tips to protect yourself:

Always use strong passwords and two-factor authentication.

Avoid logging into bank accounts on public Wi-Fi.

Monitor your accounts weekly for suspicious activity.

Set up alerts for large transactions or logins from new devices.

16.4 Comparing Financial Institutions and Services

Not all financial services are the same! Here’s what to compare:

Third-Party Check Cashing: Banks charge less than payday lenders or grocery stores.

Online and Mobile Banks: Often lower fees but fewer physical branches.

Avoiding Fees: Set up low-balance alerts and opt out of overdraft protection to avoid costly charges.

Being Unbanked: Pros (cash control) vs Cons (lack of FDIC insurance, expensive check cashing).

16.5 Working with Financial Professionals

Η συνεργασία με χρηματοοικονομικούς επαγγελματίες μπορεί να προσφέρει πολύτιμη καθοδήγηση και τεχνογνωσία για να σας βοηθήσει να επιτύχετε τους οικονομικούς σας στόχους. Ακολουθούν μερικοί συνήθεις τύποι επαγγελματιών οικονομικών, τα πλεονεκτήματα και τα μειονεκτήματά τους και οι βέλτιστες πρακτικές για τη συνεργασία μαζί τους:

Χρηματοοικονομικοί Προγραμματιστές

Οι οικονομικοί σχεδιαστές βοηθούν τους πελάτες στη δημιουργία ολοκληρωμένων οικονομικών σχεδίων, τα οποία μπορεί να περιλαμβάνουν προϋπολογισμό, αποταμιεύσεις, επενδύσεις, προγραμματισμό συνταξιοδότησης και στρατηγικές ασφάλισης.

Σχήμα: Ζευγάρι ηλικιωμένων που λαμβάνει οικονομικές συμβουλές από έναν σύμβουλο, με επίκεντρο τη σύνταξη, τους λογαριασμούς και τα χαρτιά της ασφάλισης.

Πλεονεκτήματα:

Ολιστική προσέγγιση: Οι υπεύθυνοι του οικονομικού σχεδιασμού εξετάζουν ολόκληρη την οικονομική σας κατάσταση για να δημιουργήσουν ένα προσαρμοσμένο σχέδιο που να καλύπτει τις μοναδικές ανάγκες και τους στόχους σας.

Εξειδίκευση: Οι οικονομικοί σχεδιαστές έχουν εξειδικευμένες γνώσεις σε διάφορες πτυχές των προσωπικών οικονομικών και μπορούν να προσφέρουν επαγγελματικές συμβουλές.

Μειονεκτήματα:

Κόστος: Η πρόσληψη ενός χρηματοοικονομικού σχεδιαστή μπορεί να είναι δαπανηρή, με τις αμοιβές να ποικίλλουν ανάλογα με τη δομή των αμοιβών τους (π.χ. ωριαία αμοιβή, πάγια αμοιβή ή ποσοστό περιουσιακών στοιχείων υπό διαχείριση).

Πιθανές συγκρούσεις συμφερόντων: Ορισμένοι χρηματοοικονομικοί σχεδιαστές ενδέχεται να λαμβάνουν προμήθειες από την πώληση συγκεκριμένων χρηματοοικονομικών προϊόντων, επηρεάζοντας ενδεχομένως τις συστάσεις τους.

Βέλτιστες πρακτικές και συμβουλές:

Αναζητήστε πιστοποιημένους χρηματοοικονομικούς σχεδιαστές (CFPs) που έχουν εκπληρώσει αυστηρές απαιτήσεις εκπαίδευσης, εξετάσεων και εμπειρίας.

Επαληθεύστε τα διαπιστευτήρια και το πειθαρχικό ιστορικό του σχεδιαστή μέσω οργανισμών όπως η FINRA ή η SEC.

Συζητήστε εκ των προτέρων τη δομή των αμοιβών του σχεδιαστή και τις πιθανές συγκρούσεις συμφερόντων.

Επενδυτικοί Σύμβουλοι

Οι επενδυτικοί σύμβουλοι ειδικεύονται στη διαχείριση επενδυτικών χαρτοφυλακίων πελατών, προσφέροντας συστάσεις για την κατανομή περιουσιακών στοιχείων, τη διαχείριση κινδύνου και συγκεκριμένα επενδυτικά προϊόντα.

Επενδυτικοί Σύμβουλοι

Πλεονεκτήματα:

Εξειδίκευση: Οι επενδυτικοί σύμβουλοι διαθέτουν εξειδικευμένες γνώσεις χρηματοπιστωτικών αγορών και επενδυτικών προϊόντων.

Εξοικονόμηση χρόνου: Οι σύμβουλοι επενδύσεων μπορούν να διαχειριστούν τις επενδύσεις σας, επιτρέποντάς σας να εστιάσετε σε άλλες πτυχές της οικονομικής σας ζωής.

Μειονεκτήματα:

Κόστος: Οι σύμβουλοι επενδύσεων συνήθως χρεώνουν αμοιβές με βάση ένα ποσοστό των υπό διαχείριση περιουσιακών στοιχείων, το οποίο μπορεί να είναι ακριβό για ορισμένους επενδυτές.

Περιορισμένη εμβέλεια: Οι επενδυτικοί σύμβουλοι μπορεί να επικεντρωθούν κυρίως στις επενδύσεις και να μην ασχοληθούν με άλλες πτυχές της οικονομικής σας κατάστασης.

Βέλτιστες πρακτικές και συμβουλές:

Επιλέξτε έναν εγγεγραμμένο σύμβουλο επενδύσεων (RIA) που είναι εγγεγραμμένος στην SEC ή σε μια κρατική ρυθμιστική αρχή κινητών αξιών.

Συζητήστε την επενδυτική φιλοσοφία και τις στρατηγικές του συμβούλου για να διασφαλίσετε ότι ευθυγραμμίζονται με τους στόχους σας και την ανοχή κινδύνου.

Ελέγξτε το ιστορικό απόδοσης του συμβούλου και συγκρίνετε τις αμοιβές τους με άλλους συμβούλους.

Φοροτεχνικοί

Οι φορολογικοί επαγγελματίες, όπως οι ορκωτοί λογιστές (CPAs) ή οι εγγεγραμμένοι πράκτορες (EAs), ειδικεύονται στον φορολογικό σχεδιασμό, προετοιμασία και συμμόρφωση.

Πλεονεκτήματα:

Εμπειρογνωμοσύνη: Οι φοροτεχνικοί έχουν εις βάθος γνώση των φορολογικών νόμων και κανονισμών, διασφαλίζοντας ακριβείς και συμβατές φορολογικές δηλώσεις.

Στρατηγικές εξοικονόμησης φόρων: Οι επαγγελματίες της φορολογίας μπορούν να προτείνουν στρατηγικές για την ελαχιστοποίηση της φορολογικής σας υποχρέωσης, εξοικονομώντας πιθανώς χρήματα.

Μειονεκτήματα:

Κόστος: Η πρόσληψη ενός φοροτεχνικού μπορεί να είναι δαπανηρή, ιδιαίτερα για περίπλοκες φορολογικές καταστάσεις.

Εποχιακή διαθεσιμότητα: Ορισμένοι φοροτεχνικοί μπορεί να είναι δύσκολο να προσεγγιστούν εκτός φορολογικής περιόδου λόγω υψηλής ζήτησης.

Βέλτιστες πρακτικές και συμβουλές:

Επιλέξτε έναν φοροτεχνικό με σχετική εμπειρία και διαπιστευτήρια, όπως CPA ή EA.

Βεβαιωθείτε ότι ο φοροτεχνικός έχει εμπειρία με τη συγκεκριμένη φορολογική σας κατάσταση (π.χ. αυτοαπασχόληση, ενοικίαση ακινήτων ή εισόδημα από το εξωτερικό).

Συζητήστε εκ των προτέρων τις αμοιβές και τη διαθεσιμότητα του επαγγελματία για να αποφύγετε εκπλήξεις.

Όταν εργάζεστε με οποιονδήποτε οικονομικό επαγγελματία, να κάνετε πάντα τη δέουσα επιμέλειά σας, να ζητάτε παραπομπές και να βεβαιωθείτε ότι ενεργούν προς το συμφέρον σας. Ένας καλά επιλεγμένος οικονομικός επαγγελματίας μπορεί να προσφέρει πολύτιμη τεχνογνωσία και υποστήριξη για να σας βοηθήσει να επιτύχετε τους οικονομικούς σας στόχους.

16.6 Regulatory Agencies that Protect Consumers

Several federal and state agencies protect your savings and investments:

FDIC and NCUA: Insure your deposits up to $250,000.

Federal Reserve: Regulates banks and manages the economy through monetary policy.

Securities and Exchange Commission (SEC) και Γραφείο Οικονομικής Προστασίας Καταναλωτών (CFPB): Protect investors and consumers from fraud and abuse.

Indiana Securities Division (or your state’s equivalent): Offers local protections for investors.

16.7 Protecting Your Personal Financial Information

To protect your identity and money:

Keep your Social Security number private.

Check your credit reports regularly.

Shred sensitive documents before throwing them away.

Only share personal financial data with trusted entities like your bank or tax agency.

If identity theft happens:

Contact your bank and freeze your accounts.

Report the fraud to the Federal Trade Commission (FTC) at IdentityTheft.gov.

Notify the major credit bureaus.

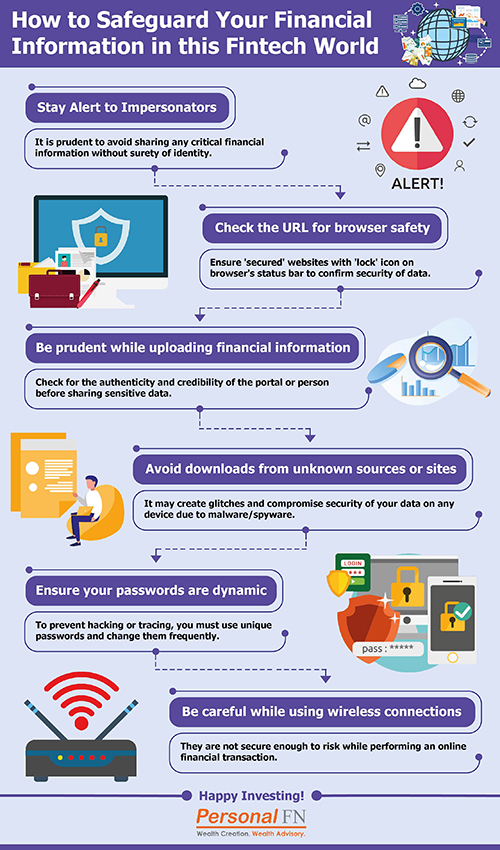

Εικόνα: How to Safeguard Your Financial Information in the FinTech World

Περιγραφή:

This infographic provides a list of essential security practices for protecting your sensitive financial information in the age of digital finance. It visually outlines key actions you can take, such as creating strong passwords and being aware of phishing scams. The overall purpose is to educate users on how to safely navigate the world of online banking and FinTech applications.

Βασικά συμπεράσματα:

The foundation of digital security is using strong, unique passwords for each financial account and enabling Two-Factor Authentication (2FA) as an extra layer of protection.

Be constantly vigilant for phishing scams, which are deceptive emails, text messages, or phone calls designed to trick you into revealing your confidential data.

It is crucial to avoid using unsecured public Wi-Fi for any banking or financial transactions, as your information can be easily intercepted.

You should regularly monitor your financial statements and account activity to quickly identify and report any suspicious or unauthorized transactions.

Εφαρμογή πληροφοριών:

By adopting these habits, you can dramatically reduce your risk of suffering from identity theft and financial fraud.

These security practices are fundamental for safely using the convenient tools offered by FinTech and online banking.

Making cybersecurity a part of your routine is a critical component of modern financial management and protecting your assets.

16.8 Financial Contingency Planning

Emergencies like job loss, medical bills, or a car accident can derail finances. Always have a contingency plan:

Maintain 3-6 months’ worth of expenses in an emergency fund.

Know which bills must be paid first (housing, utilities, transportation).

Have a backup source of credit (like a low-interest credit card) only for emergencies.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.