Κεφάλαιο 5: Προϋπολογισμός και Διαχείριση Εξόδων

Στόχοι Μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Εισαγωγή στον Προϋπολογισμό και τη Διαχείριση Εξόδων

Ο προϋπολογισμός και η διαχείριση δαπανών είναι θεμελιώδεις πτυχές της προσωπικής χρηματοδότησης. Αυτό το κεφάλαιο διερευνά πώς να δημιουργήσετε έναν προϋπολογισμό που ευθυγραμμίζεται τόσο με τους βραχυπρόθεσμους όσο και με τους μακροπρόθεσμους οικονομικούς στόχους, συμπεριλαμβανομένης της κατανομής για ένα ταμείο έκτακτης ανάγκης, και εξετάζει τη δυναμική των καταναλωτικών αποφάσεων και τις ευρύτερες επιπτώσεις τους. Επιπλέον, θα εμβαθύνουμε στην ουσία της αποταμίευσης έναντι της επένδυσης, στην αναθεώρηση των προϋπολογισμών για την προσαρμογή των αλλαγών ζωής και στη σημασία της κατανόησης των ταμειακών ροών και των οικονομικών επιβαρύνσεων.

5.1 Developing a Budget

Υπάρχουν διάφορες μέθοδοι προϋπολογισμού για να διαλέξετε, καθεμία με τα δικά της πλεονεκτήματα και μειονεκτήματα. Είναι σημαντικό να βρείτε τη μέθοδο που ταιριάζει καλύτερα στις ανάγκες και τις προτιμήσεις σας. Ακολουθούν τρεις δημοφιλείς μέθοδοι προϋπολογισμού:

Ο προϋπολογισμός περιλαμβάνει την παρακολούθηση εσόδων, τη διάθεση κεφαλαίων σε διάφορα έξοδα και την κατά μέρος αποταμίευση για την επίτευξη οικονομικών στόχων. Ένας καλοσχεδιασμένος προϋπολογισμός περιλαμβάνει:

- Πάγια Έξοδα: Επαναλαμβανόμενα κόστη όπως ενοίκιο ή υποθήκη, πληρωμές δανείων και ασφάλιση.

- Μεταβλητά Έξοδα: Κόστος που κυμαίνονται, όπως είδη παντοπωλείου, υπηρεσίες κοινής ωφέλειας και ψυχαγωγία.

- Οικονομίες: Κεφάλαια που προορίζονται για μελλοντική χρήση, συμπεριλαμβανομένων κεφαλαίων έκτακτης ανάγκης και μακροπρόθεσμων στόχων αποταμίευσης.

- Ταμείο Έκτακτης Ανάγκης: Ένα κρίσιμο μέρος του οικονομικού σχεδιασμού που έχει σχεδιαστεί για να καλύψει απροσδόκητα έξοδα, όπως επείγοντα ιατρικά περιστατικά ή επισκευές αυτοκινήτων.

Example Scenario: Jamie earns $3,000 monthly and wants to save for a vacation while covering living expenses. A budget might allocate $1,000 to rent, $300 to groceries, $200 to utilities, $400 to loan payments, $100 to entertainment, and $600 to an emergency fund, illustrating a balanced approach to managing fixed and variable costs and prioritizing savings.

Εικόνα: Τύποι μεθόδων προϋπολογισμού

Περιγραφή:

Η εικόνα απεικονίζει διάφορες μεθόδους προϋπολογισμού που καλύπτουν διαφορετικές προτιμήσεις και οικονομικές καταστάσεις. Απλοποιεί την έννοια της κατάρτισης προϋπολογισμού, καθιστώντας την πιο προσιτή και εξηγεί μεθόδους όπως ο προϋπολογισμός 50/30/20, ο προϋπολογισμός φακέλου, ο προϋπολογισμός βάσει μηδενικού προϋπολογισμού και ο προϋπολογισμός χωρίς προϋπολογισμό, καθεμία που έχει σχεδιαστεί για να βοηθά τα άτομα να διαχειρίζονται αποτελεσματικά τα οικονομικά τους.

Βασικά συμπεράσματα:

- Προϋπολογισμός 50/30/20: A simple approach where 50% of income is allocated for needs, 30% for wants, and 20% towards savings or debt paydown.

- Προϋπολογισμός φακέλου: A method where cash is allocated into physical envelopes for specific categories. Spending is limited to the cash available in each envelope.

- Προϋπολογισμός με βάση το μηδέν: Σε κάθε δολάριο που κερδίζεται αποδίδεται ένας συγκεκριμένος σκοπός, διασφαλίζοντας ότι το υπόλοιπο του προϋπολογισμού θα μηδενιστεί στο τέλος του μήνα.

- Ο προϋπολογισμός χωρίς προϋπολογισμό: Κατάλληλο για άτομα με υψηλό εισόδημα με καλές οικονομικές συνήθειες. Η εστίαση είναι στο να κερδίσετε περισσότερα από το να ξοδέψετε και να επενδύσετε τη διαφορά.

Εφαρμογή πληροφοριών:

Διαφορετικές μέθοδοι προϋπολογισμού καλύπτουν διάφορους τύπους προσωπικότητας και οικονομικές καταστάσεις. Η κατανόηση και η επιλογή της σωστής προσέγγισης μπορεί να δώσει τη δυνατότητα στα άτομα να διαχειρίζονται αποτελεσματικά τα οικονομικά τους, διασφαλίζοντας ότι ζουν με τις δυνατότητές τους και επιτυγχάνουν τους οικονομικούς τους στόχους. Είτε κάποιος θέλει να περιορίσει τις υπερβολικές δαπάνες, να κατανείμει τα κεφάλαια αποτελεσματικά ή απλώς να αποκτήσει καλύτερο έλεγχο των οικονομικών του, αυτές οι μέθοδοι προσφέρουν δομημένους τρόπους για την επίτευξη αυτών των στόχων.

5.2 Making Informed Consumer Decisions

Οι αποφάσεις των καταναλωτών διαμορφώνονται από παράγοντες όπως η τιμή, οι εναλλακτικές λύσεις προϊόντων, οι περιορισμοί του προϋπολογισμού και οι πιθανές κοινωνικές και περιβαλλοντικές επιπτώσεις.

Διαδικασία λήψης τεκμηριωμένων αποφάσεων:

- Ερευνα: Συγκεντρώστε πληροφορίες σχετικά με το προϊόν και τις εναλλακτικές λύσεις.

- Προϋπολογισμός: Σκεφτείτε πώς η αγορά ταιριάζει στον προϋπολογισμό σας.

- Σύγκρουση: Αξιολογήστε τις πιθανές επιπτώσεις στο περιβάλλον και την κοινωνία.

Παράδειγμα: Η επιλογή ενός ηλεκτρικού οχήματος έναντι ενός βενζινοκίνητου αυτοκινήτου μπορεί να επηρεαστεί από τη μακροπρόθεσμη εξοικονόμηση καυσίμων, τα περιβαλλοντικά οφέλη και τα διαθέσιμα φορολογικά κίνητρα, παρά το υψηλότερο αρχικό κόστος.

5.3 Consumer Decision Factors

Επιλεγμένο προϊόν: Ηλεκτρικό όχημα (EV)

Παράγοντες που επηρεάζουν την απόφαση αγοράς:

- Τιμή προϊόντος: Το αρχικό κόστος ενός EV μπορεί να είναι υψηλότερο από αυτό ενός βενζινοκίνητου οχήματος. Ωστόσο, τα φορολογικά κίνητρα και το χαμηλότερο λειτουργικό κόστος μπορεί να αντισταθμίσουν την αρχική δαπάνη.

- Τιμή Εναλλακτικών: Τα παραδοσιακά βενζινοκίνητα οχήματα είναι γενικά φθηνότερα εκ των προτέρων, αλλά έχουν υψηλότερο κόστος καυσίμου και συντήρησης με την πάροδο του χρόνου.

- Προϋπολογισμός και προτιμήσεις καταναλωτή: Η ικανότητα του καταναλωτή να αντέξει οικονομικά ένα EV και η προτίμησή του για φιλικές προς το περιβάλλον επιλογές παίζουν σημαντικό ρόλο. Ορισμένοι μπορεί να δώσουν προτεραιότητα στην φιλικότητα προς το περιβάλλον έναντι του κόστους, ενώ άλλοι μπορεί να επικεντρωθούν στη μακροπρόθεσμη εξοικονόμηση πόρων.

- Επιπτώσεις στο περιβάλλον, την κοινωνία και την οικονομία: Η αγορά ενός EV έχει μικρότερο περιβαλλοντικό αντίκτυπο λόγω μειωμένων εκπομπών. Αυτή η επιλογή μπορεί επίσης να υποστηρίξει την ανάπτυξη του τομέα των ανανεώσιμων πηγών ενέργειας, επηρεάζοντας τις κοινωνικές και οικονομικές αλλαγές προς τη βιωσιμότητα.

Διαδικασία για τη λήψη ενημερωμένης απόφασης καταναλωτή:

- Ερευνα: Συγκεντρώστε πληροφορίες για διάφορα μοντέλα, συμπεριλαμβανομένων των χαρακτηριστικών, του κόστους και των κριτικών τους.

- Σύγκριση: Συγκρίνετε τα EV με τα παραδοσιακά οχήματα όσον αφορά το κόστος, την απόδοση και την καταλληλότητα για τις ανάγκες.

- Εκτίμηση προϋπολογισμού: Αξιολογήστε τα προσωπικά οικονομικά για να προσδιορίσετε την οικονομική προσιτότητα και εξετάστε τις μακροπρόθεσμες αποταμιεύσεις.

- Περιβαλλοντικές επιπτώσεις: Εξετάστε τα οικολογικά οφέλη ενός EV.

- Τελική Απόφαση: Επιλέξτε με βάση μια ισορροπημένη εξέταση των παραπάνω παραγόντων.

Επιπτώσεις από την αγορά ενός EV:

- Θετικό: Μειώνει το αποτύπωμα άνθρακα, μειώνει το λειτουργικό κόστος, προωθεί τις βιομηχανίες ανανεώσιμων πηγών ενέργειας.

- Αρνητικό: Το υψηλότερο αρχικό κόστος μπορεί να επιβαρύνει τον προϋπολογισμό. Η παραγωγή και η απόρριψη μπαταριών EV έχει περιβαλλοντικές επιπτώσεις.

5.4 Managing Expenses and Budgeting

Εξοδα:

- Fixed Expenses: Rent, mortgage, car payments – costs that remain constant each month.

- Μεταβλητά Έξοδα: Groceries, utilities, entertainment – costs that can fluctuate.

- Irregular Expenses: Annual insurance premiums, holiday gifts – costs that occur occasionally and can disrupt a regular budget.

Παράδειγμα μηνιαίου προϋπολογισμού:

- Πάγια Έξοδα: $1.200 ενοίκιο, $300 πληρωμή αυτοκινήτου, $100 ασφάλιση.

- Μεταβλητά Έξοδα: $400 παντοπωλεία, $150 κοινόχρηστα, $100 ψυχαγωγία.

- Παράτυπα Έξοδα: Διαθέστε $50 μηνιαίως για ετήσιες δαπάνες όπως συνδρομές ή συνδρομές.

- Εξοικονόμηση: Στόχος να εξοικονομήσετε $500 μηνιαίως για ένα ταμείο έκτακτης ανάγκης και μελλοντικές επενδύσεις.

- Πλεόνασμα ή έλλειμμα: Υπολογίστε το εισόδημα μείον τα συνολικά έξοδα (συμπεριλαμβανομένων των αποταμιεύσεων) για να προσδιορίσετε εάν ζείτε με τα μέσα σας ή αν κάνετε υπερβολικές δαπάνες.

Στρατηγικές προϋπολογισμού:

- Το σύστημα φακέλων: Κατανέμετε μετρητά για μεταβλητά έξοδα σε κατηγοριοποιημένους φακέλους κάθε μήνα. Μόλις φύγουν τα μετρητά σε έναν φάκελο, δεν επιτρέπονται άλλες δαπάνες σε αυτήν την κατηγορία μέχρι τον επόμενο μήνα.

- Διατήρηση του προϋπολογισμού ζωντανό: Ελέγχετε τακτικά και προσαρμόζετε τον προϋπολογισμό σας. Παρακολουθήστε τις δαπάνες, αναγνωρίστε μοτίβα και κάντε αλλαγές για να εξασφαλίσετε την επίτευξη των στόχων. Χρησιμοποιήστε εφαρμογές ή υπολογιστικά φύλλα προϋπολογισμού για παρακολούθηση και προσαρμογές σε πραγματικό χρόνο.

Διαχείριση Εξόδων

Για τον έλεγχο των δαπανών, είναι σημαντικό να γίνεται διάκριση μεταξύ αναγκαίων και διακριτικών δαπανών. Οι στρατηγικές για τη μείωση των περιττών δαπανών περιλαμβάνουν τον εντοπισμό παρορμητικών αγορών, τη χρήση του συστήματος φακέλου για τη διαχείριση των δαπανών μετρητών και την τακτική αναθεώρηση των συνηθειών δαπανών.

Απαραίτητα (Απαραίτητα) Έξοδα είναι το κόστος που απαιτείται για τη βασική διαβίωση και τη λειτουργία στην καθημερινή ζωή. Αυτά τα έξοδα καλύπτουν τις ελάχιστες ανάγκες ενός ατόμου ή μιας οικογένειας για τη διατήρηση ενός υγιεινού και ασφαλούς τρόπου ζωής. Τα απαραίτητα έξοδα περιλαμβάνουν συνήθως:

- Στέγαση: Πληρωμές ενοικίων ή υποθηκών.

- Υπηρεσίες κοινής ωφέλειας: Νερό, ηλεκτρικό ρεύμα, φυσικό αέριο και μερικές φορές υπηρεσία internet, ανάλογα με την ανάγκη για εξ αποστάσεως εργασία ή εκπαίδευση.

- Τρόφιμα: Παντοπωλεία που χρειάζονται για σπιτικά γεύματα.

- Υγειονομική περίθαλψη: Ασφάλιστρα, ιατρικοί λογαριασμοί, συνταγές και οποιεσδήποτε συνεχιζόμενες ιατρικές θεραπείες.

- Μεταφορά: Κόστος που σχετίζεται με τη μετακίνηση στην εργασία ή το σχολείο, συμπεριλαμβανομένων των πληρωμών αυτοκινήτου, των ναύλων για τα μέσα μαζικής μεταφοράς, του φυσικού αερίου και της βασικής συντήρησης του οχήματος.

- Ασφάλιση: Απαραίτητα ασφαλιστήρια συμβόλαια, συμπεριλαμβανομένης της ασφάλισης υγείας, αυτοκινήτου και ιδιοκτητών σπιτιού ή ενοικιαστών.

Παράδειγμα Απαραίτητων Εξόδων: Η Sarah προϋπολογίζει $1.000 μηνιαίως για ενοικίαση, $200 για κοινόχρηστα, $300 για είδη παντοπωλείου, $250 για την πληρωμή του αυτοκινήτου της και για το φυσικό αέριο και $150 για ασφάλιση υγείας. Αυτά τα έξοδα είναι αδιαπραγμάτευτα για να ζήσει με ασφάλεια και άνεση.

Διακριτικά (Μη Βασικά) Έξοδα είναι κόστη που σχετίζονται με πράγματα που θέλουν οι άνθρωποι αλλά δεν χρειάζεται να ζουν έναν βασικό τρόπο ζωής. Αυτά τα έξοδα συχνά βελτιώνουν την ποιότητα ζωής, αλλά μπορούν να μειωθούν ή να εξαλειφθούν εάν χρειαστεί. Οι διακριτικές δαπάνες περιλαμβάνουν:

- Ψυχαγωγία: Χρήματα που δαπανώνται για ταινίες, συναυλίες, υπηρεσίες ροής ή άλλες ψυχαγωγικές δραστηριότητες.

- Δείπνο έξω: Έξοδα για φαγητό σε εστιατόρια πέρα από τα απαραίτητα για τη διατροφή.

- Χόμπι: Δαπάνες που σχετίζονται με χόμπι ή δραστηριότητες αναψυχής, όπως υλικά χειροτεχνίας, αθλητικός εξοπλισμός ή αγορές βιβλίων.

- Ταξίδια: Κόστος για διακοπές και μη απαραίτητα ταξίδια.

- Πολυτέλεια: ηλεκτρονικά είδη υψηλής ποιότητας, επώνυμα ρούχα και άλλα είδη πολυτελείας που υπερβαίνουν τις βασικές ανάγκες.

Παράδειγμα διακριτικών δαπανών: Ο Alex απολαμβάνει το φαγητό έξω, ξοδεύει κατά μέσο όρο $300 το μήνα σε εστιατόρια, εγγράφεται σε διάφορες υπηρεσίες ροής που κοστίζουν $50 μηνιαίως και διαθέτει $200 για χόμπι και ψυχαγωγία. Ενώ αυτά ενισχύουν τη ζωή του, μπορούν να προσαρμοστούν με βάση τους οικονομικούς του στόχους ή την κατάστασή του.

Διαχείριση αναγκαίων και διακριτικών δαπανών: Ο αποτελεσματικός οικονομικός προγραμματισμός περιλαμβάνει πρώτα τη διασφάλιση ότι τα απαραίτητα έξοδα καλύπτονται εντός του προϋπολογισμού κάποιου. Οποιοδήποτε υπόλοιπο εισόδημα μπορεί στη συνέχεια να κατανεμηθεί σε διακριτικά έξοδα, αποταμιεύσεις και επενδύσεις. Η προτεραιότητα στην αποταμίευση και την αποπληρωμή του χρέους σε σχέση με τις διακριτικές δαπάνες είναι ζωτικής σημασίας για τη μακροπρόθεσμη οικονομική υγεία. Τα άτομα μπορεί να χρειαστεί να επανεξετάζουν περιοδικά τις συνήθειες δαπανών τους, ιδιαίτερα τις διακριτικές δαπάνες, για να προσαρμόζουν τον προϋπολογισμό τους ως απάντηση σε αλλαγές στο εισόδημα ή στους οικονομικούς στόχους.

Με τη διάκριση μεταξύ αναγκαίων και διακριτικών δαπανών και κατανοώντας τον αντίκτυπό τους στον συνολικό οικονομικό προγραμματισμό, τα άτομα μπορούν να λαμβάνουν τεκμηριωμένες αποφάσεις που ευθυγραμμίζονται με τις προτεραιότητες και τους οικονομικούς στόχους τους, διασφαλίζοντας σταθερότητα και πρόοδο προς τους στόχους τους.

5.5 Creating and Revising Budgets

Οι προϋπολογισμοί πρέπει να είναι ευέλικτοι ώστε να αντικατοπτρίζουν τις αλλαγές στο εισόδημα, τις συνθήκες ζωής και τους οικονομικούς στόχους.

- Βραχυπρόθεσμη Αποταμίευση: Θα πρέπει να καλύπτει έκτακτες ανάγκες και απροσδόκητα έξοδα.

- Μακροπρόθεσμη εξοικονόμηση: Απευθύνεται σε μελλοντικές φιλοδοξίες, όπως ιδιοκτησία κατοικίας ή συνταξιοδότηση.

Προσαρμογή Προϋπολογισμών: Τα γεγονότα της ζωής, όπως μια αλλαγή εργασίας ή απροσδόκητοι λογαριασμοί, απαιτούν προσαρμογές στον προϋπολογισμό για να παραμείνουν σε καλό δρόμο οικονομικά.

Example: If Alex experiences a job loss, the budget must be revised to reduce variable expenses and prioritize essential costs and minimal savings until income stabilizes.

- Η εξοικονόμηση είναι η αφαίρεση χρημάτων για μελλοντική χρήση, συνήθως σε χαμηλού κινδύνου, εύκολα προσβάσιμα Αποταμίευση εναντίον Επένδυσης λογαριασμούς.

- Η επένδυση περιλαμβάνει την αγορά περιουσιακών στοιχείων με τη δυνατότητα για υψηλότερες αποδόσεις με την πάροδο του χρόνου, αλλά συνοδεύεται από μεγαλύτερο κίνδυνο.

Η κατανόηση της διάκρισης βοηθά στην ευθυγράμμιση των οικονομικών στρατηγικών με τους στόχους, εξισορροπώντας την ασφάλεια της αποταμίευσης με το δυναμικό ανάπτυξης των επενδύσεων.

5.6 Designing a Personal Budget

Ένας προσωπικός προϋπολογισμός πρέπει να αντικατοπτρίζει τη μοναδική οικονομική κατάσταση, τους στόχους και τις προτεραιότητες ενός ατόμου. Περιλαμβάνει:

- Ορισμός στόχων: Καθορίστε σαφείς, εφικτούς στόχους.

- Κατανομή εσόδων: Διανείμετε το εισόδημα σε έξοδα, αποταμιεύσεις και επενδύσεις.

- Παρακολούθηση και αναθεώρηση: Να επανεξετάζετε και να προσαρμόζετε τακτικά τον προϋπολογισμό ανάλογα με τις περιστάσεις.

5.7 Impact of External Factors:

Οι φόροι, ο πληθωρισμός και οι προσωπικές αλλαγές (π.χ. γάμος, παιδιά) επηρεάζουν σημαντικά τις δημοσιονομικές ανάγκες και τον οικονομικό προγραμματισμό.

Προετοιμασία ενός ρεαλιστικού προσωπικού ή οικογενειακού προϋπολογισμού:

- Προσδιορίστε τις πηγές εισοδήματος: Υπολογίστε το συνολικό μηνιαίο εισόδημα από όλες τις πηγές.

- Κατάλογος και κατηγοριοποίηση των εξόδων: Διαχωρίστε τα έξοδα σε σταθερές, μεταβλητές και μη κανονικές κατηγορίες.

- Κατανομή κεφαλαίων για αποταμίευση: Δώστε προτεραιότητα στην αφαίρεση ενός μέρους του εισοδήματος για αποταμιεύσεις και κεφάλαια έκτακτης ανάγκης.

- Προσαρμογή για πλεόνασμα ή έλλειμμα: Εάν τα έξοδα υπερβαίνουν το εισόδημα, αναζητήστε τομείς για περικοπή. Εάν υπάρχει πλεόνασμα, διαθέστε επιπλέον κεφάλαια για αποταμιεύσεις ή αποπληρωμή χρέους.

- Παρακολούθηση και αναθεώρηση: Ελέγχετε τακτικά τον προϋπολογισμό σας σε σχέση με τις πραγματικές δαπάνες και προσαρμόστε όπως χρειάζεται για να παραμείνετε σε καλό δρόμο.

5.8 Interest and Fees in Money Management

Η κατανόηση των επιτοκίων και των προμηθειών που σχετίζονται με τις δαπάνες, τον δανεισμό και την αποταμίευση είναι ζωτικής σημασίας. Οι τόκοι μπορεί να συσσωρεύονται σε αποταμιεύσεις, ενίσχυση του πλούτου ή σε χρέη, αυξάνοντας το κόστος των δανειακών κεφαλαίων.

Υπολογισμός τόκου:

Για παράδειγμα, ένας λογαριασμός ταμιευτηρίου με ετήσιο επιτόκιο 1,51 TP3T θα απέδιδε $150 σε ένα υπόλοιπο $10.000 σε διάστημα ενός έτους, ενώ μια πιστωτική κάρτα με επιτόκιο 20% θα μπορούσε να κοστίσει $200 σε τόκους σε ένα $1.000 χωρίς το ίδιο υπόλοιπο περίοδος.

Κατακτώντας τις αρχές του προϋπολογισμού και της διαχείρισης δαπανών, τα άτομα μπορούν να πλοηγηθούν στο οικονομικό τους ταξίδι με σιγουριά, λαμβάνοντας τεκμηριωμένες αποφάσεις που ενισχύουν τη σταθερότητα, την ανάπτυξη και την εκπλήρωση.

Αλλαγές στους φόρους

Αντίκτυπος: Η αύξηση των φόρων, είτε πρόκειται για φόρο εισοδήματος, φόρο ακίνητης περιουσίας ή φόρο επί των πωλήσεων, μειώνει άμεσα το ποσό του διαθέσιμου εισοδήματος που έχει ένα άτομο ή ένα νοικοκυριό. Για παράδειγμα, εάν οι φόροι εισοδήματος αυξηθούν, το καθαρό εισόδημα μετά από φόρους μειώνεται, αφήνοντας λιγότερα χρήματα για δαπάνες και αποταμίευση. Αντίθετα, οι μειώσεις φόρων μπορεί να αυξήσουν το διαθέσιμο εισόδημα, παρέχοντας περισσότερο χώρο στον προϋπολογισμό για άλλα έξοδα ή αποταμιεύσεις.

Παράδειγμα: Ας υποθέσουμε ότι ο πραγματικός συντελεστής φόρου εισοδήματος του Alex αυξάνεται λόγω αλλαγών στη φορολογική νομοθεσία. Ως αποτέλεσμα, μειώνεται η μηνιαία αμοιβή που παίρνει στο σπίτι. Για να προσαρμοστεί, ο Άλεξ μπορεί να χρειαστεί να μειώσει τις διακριτικές του δαπάνες ή να επανεκτιμήσει τις εισφορές αποταμίευσης για να διατηρήσει την οικονομική του σταθερότητα.

Πληθωρισμός

Αντίκτυπος: Ο πληθωρισμός διαβρώνει την αγοραστική δύναμη με την πάροδο του χρόνου, που σημαίνει ότι το ίδιο χρηματικό ποσό αγοράζει λιγότερα αγαθά και υπηρεσίες. Καθώς οι τιμές για είδη πρώτης ανάγκης όπως τα τρόφιμα, η στέγαση και η υγειονομική περίθαλψη αυξάνονται, τα άτομα μπορεί να διαπιστώσουν ότι ο υπάρχων προϋπολογισμός τους δεν καλύπτει πλέον τις ανάγκες τους. Αυτό απαιτεί είτε την εξεύρεση τρόπων για την αύξηση του εισοδήματος είτε την προσαρμογή των συνηθειών δαπανών για την αντιμετώπιση του υψηλότερου κόστους ζωής.

Παράδειγμα: Εάν ο ετήσιος ρυθμός πληθωρισμού είναι 3% και ο μισθός της Emily δεν αυξηθεί, τα έξοδα διαβίωσής της θα αυξηθούν, μειώνοντας ουσιαστικά το διαθέσιμο εισόδημά της. Η Έμιλι μπορεί να χρειαστεί να περικόψει τις μη βασικές δαπάνες, να αναζητήσει πρόσθετες πηγές εισοδήματος ή να δώσει διαφορετική προτεραιότητα στις δαπάνες της για να διαχειριστεί το αυξημένο κόστος ζωής.

Προσωπικές ΠεριστάσειςΑντίκτυπος: Γεγονότα ζωής όπως γάμος, διαζύγιο, γέννηση παιδιού, απώλεια εργασίας ή κληρονομιά μπορεί να επηρεάσουν σημαντικά την οικονομική κατάσταση και τον προϋπολογισμό κάποιου. Οι θετικές αλλαγές μπορεί να οδηγήσουν σε αυξημένη χρηματοπιστωτική σταθερότητα, ενώ δύσκολα γεγονότα ενδέχεται να απαιτήσουν αυστηροποίηση του προϋπολογισμού ή ανακατανομή κεφαλαίων για την κάλυψη νέων απαιτήσεων.

Παράδειγμα 1: Μετά τη γέννηση του παιδιού τους, ο Τζόρνταν και ο Τέιλορ συνειδητοποιούν ότι το διαμέρισμά τους είναι πολύ μικρό. Η μετακόμιση σε μεγαλύτερο μέρος αυξάνει το ενοίκιο τους, απαιτώντας προσαρμογές στον προϋπολογισμό τους για να καλύψει αυτό το ουσιαστικό κόστος.

Παράδειγμα 2: Η Σάρα λαμβάνει προαγωγή με σημαντική αύξηση μισθού. Αποφασίζει να αυξήσει τις συνταξιοδοτικές αποταμιεύσεις της και να ιδρύσει ένα ταμείο κολεγίου για τα παιδιά της, αντικατοπτρίζοντας τη βελτιωμένη οικονομική της κατάσταση.

Προσαρμογή στις ΑλλαγέςΓια να προσαρμοστούν στις αλλαγές στους φόρους, τον πληθωρισμό και τις προσωπικές συνθήκες, τα άτομα μπορεί να χρειαστεί:

- Ελέγχετε και προσαρμόζετε τακτικά τους προϋπολογισμούς: Διατηρήστε τους προϋπολογισμούς ευέλικτους ώστε να προσαρμόζονται οι αλλαγές στα έσοδα και τα έξοδα.

- Δώστε προτεραιότητα στις δαπάνες: Εστιάστε στις ανάγκες έναντι των επιθυμιών, ειδικά σε περιόδους οικονομικών περιορισμών.

- Αναζητήστε ευκαιρίες για να αυξήσετε το εισόδημα: Εξερευνήστε παράλληλες συναυλίες, ζητήστε αυξήσεις ή αποκτήστε νέες δεξιότητες για καλύτερα αμειβόμενες θέσεις εργασίας.

- Δημιουργία Ταμείου Έκτακτης Ανάγκης: Παροχή χρηματοοικονομικού αποθέματος για τη διαχείριση απροσδόκητων αλλαγών ή προκλήσεων.

Ο αποτελεσματικός προϋπολογισμός και η διαχείριση δαπανών είναι το κλειδί για την επίτευξη οικονομικής σταθερότητας και την επίτευξη μακροπρόθεσμων στόχων. Η κατανόηση και η εφαρμογή αυτών των αρχών επιτρέπει στα άτομα να λαμβάνουν ενημερωμένες αποφάσεις για τους καταναλωτές και να διατηρούν έναν υγιή οικονομικό τρόπο ζωής.

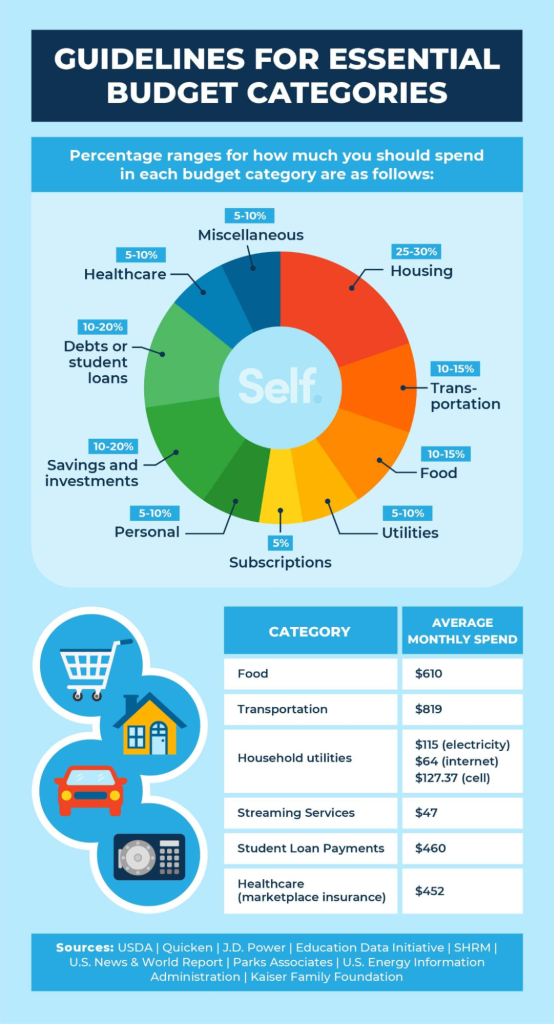

Εικόνα: 10 Βασικές Κατηγορίες Προϋπολογισμού

Περιγραφή:

Η εικόνα παρουσιάζει μια λίστα με δέκα βασικές κατηγορίες προϋπολογισμού που πρέπει να λάβουν υπόψη τα άτομα κατά τον προγραμματισμό των οικονομικών τους. Αυτές οι κατηγορίες καλύπτουν μια σειρά από τομείς δαπανών και αποταμιεύσεων, βοηθώντας τα άτομα να κατανέμουν αποτελεσματικά τα κεφάλαιά τους.

Βασικά συμπεράσματα:

- Υποθήκη ή ενοικίαση: Διάθεση κεφαλαίων για έξοδα στέγασης.

- Αποταμιεύσεις και Επενδύσεις: Αφιερώστε χρήματα για μελλοντικούς οικονομικούς στόχους και συσσώρευση πλούτου.

- Οφειλές ή φοιτητικά δάνεια: Σχέδιο αποπληρωμής οφειλών και εκπαιδευτικών δανείων.

- Μεταφορά: Προϋπολογισμός για μετακίνηση, συντήρηση οχημάτων και άλλα έξοδα που σχετίζονται με τη μεταφορά.

- Διάφορα έξοδα: Διαθέστε κεφάλαια για απρόβλεπτα ή ποικίλα έξοδα.

- Συνδρομές: Προϋπολογισμός για μηνιαίες ή ετήσιες συνδρομητικές υπηρεσίες.

Εφαρμογή πληροφοριών:

Η σαφής κατηγοριοποίηση των τομέων του προϋπολογισμού είναι ζωτικής σημασίας για τον αποτελεσματικό οικονομικό σχεδιασμό. Αναλύοντας τα έξοδα και τις αποταμιεύσεις σε συγκεκριμένες κατηγορίες, τα άτομα μπορούν να κατανοήσουν καλύτερα τις οικονομικές τους συνήθειες, να εντοπίσουν τομείς προς βελτίωση και να λάβουν τεκμηριωμένες αποφάσεις. Αυτή η κατηγοριοποίηση χρησιμεύει ως θεμελιώδης οδηγός για όποιον επιθυμεί να δημιουργήσει έναν ολοκληρωμένο προϋπολογισμό, διασφαλίζοντας ότι καλύπτονται όλοι οι βασικοί τομείς και εκπληρώνονται οι οικονομικοί στόχοι.

Figure: Essential Budget Categories for Financial Planning

Περιγραφή:

The image from Self.inc outlines ten essential budget categories that are critical for effective financial planning. These categories help individuals understand their spending patterns and manage their finances by allocating funds appropriately to areas such as housing, food, transportation, and healthcare.

Βασικά συμπεράσματα:

- Η στέγαση θα πρέπει γενικά να καταναλώνει περίπου 301 TP3T εισοδήματος, συμπεριλαμβανομένων των σχετικών δαπανών όπως η ασφάλιση και οι φόροι.

- Τα έξοδα διατροφής μπορεί να κυμαίνονται από 10% έως 16% εισοδήματος, με διακυμάνσεις ανάλογα με το μέγεθος του νοικοκυριού και τις διατροφικές επιλογές.

- Το κόστος μεταφοράς, το οποίο περιλαμβάνει πληρωμές οχημάτων και δημόσια συγκοινωνία, ιδανικά δεν θα πρέπει να υπερβαίνει τα 15% μηνιαίου εισοδήματος.

- Οι λογαριασμοί κοινής ωφέλειας μπορούν να διατηρηθούν εντός 5% έως 10% του εισοδήματος μέσω μέτρων εξοικονόμησης ενέργειας και συγκρίσεων σχεδίων υπηρεσιών.

- Το κόστος υγειονομικής περίθαλψης συνιστάται να υπολογίζεται μεταξύ 5% και 10%, λαμβάνοντας υπόψη τόσο τα τακτικά όσο και τα πιθανά απροσδόκητα ιατρικά έξοδα.

Εφαρμογή πληροφοριών:

By categorizing expenses, individuals can create a structured budget that aligns with their income and financial goals. This approach allows for a clear understanding of where money is being spent and where adjustments can be made to save more or pay off debt. It’s particularly useful for those looking to gain control over their finances and work towards financial stability and independence.

5.9 Factors Influencing Consumer Decisions

Price and Product Comparison

When making a purchase, price is often one of the primary deciding factors. Consumers frequently compare prices for similar products before settling on a purchase. For example, when buying a new smartphone, a consumer may compare prices across various retailers or online platforms to ensure they’re getting the best deal.

- Πλεονεκτήματα:

- Helps the consumer save money by identifying the most affordable option.

- Encourages consumers to seek the best value for their purchase.

- Helps the consumer save money by identifying the most affordable option.

- Μειονεκτήματα:

- Price comparisons can be time-consuming, especially when there are many options available.

- Focusing too heavily on price may result in overlooking product quality and features.

- Price comparisons can be time-consuming, especially when there are many options available.

Brand and Reputation

Some consumers may have a preference for certain brands due to reputation, previous experiences, or trust in the brand’s quality. For example, someone may opt for an Apple iPhone over other phones due to its known brand reliability, even if it costs more than other smartphones.

- Πλεονεκτήματα:

- Offers peace of mind knowing that the product is from a trusted brand.

- Ensures a certain level of quality and performance based on brand reputation.

- Offers peace of mind knowing that the product is from a trusted brand.

- Μειονεκτήματα:

- Higher brand premiums may result in paying more than necessary for a product that may not offer significant added value.

- Brand loyalty may limit exploration of more affordable alternatives.

- Higher brand premiums may result in paying more than necessary for a product that may not offer significant added value.

Functionality and Features

The functionality and features of a product greatly influence consumer decisions. For example, when purchasing a laptop, a consumer may prioritize factors like screen size, battery life, or processing speed, depending on their needs (e.g., work or entertainment).

- Πλεονεκτήματα:

- Allows consumers to select products tailored to their needs.

- Increases satisfaction with the purchase when the product meets specific requirements.

- Allows consumers to select products tailored to their needs.

- Μειονεκτήματα:

- A focus on functionality may result in higher costs if consumers opt for more feature-packed versions.

- Sometimes, additional features may be unnecessary for the consumer’s intended use, leading to overpaying.

- A focus on functionality may result in higher costs if consumers opt for more feature-packed versions.

Process for Making Informed Consumer Decisions

Step 1: Identifying Needs vs. Wants

The first step in making an informed purchase is distinguishing between needs and wants. A need could be a basic necessity, such as a phone that can make calls and send messages, while a want could be a high-end model with additional features that aren’t necessary.

- Πλεονεκτήματα:

- Helps prevent unnecessary purchases and ensures that essential needs are met.

- Promotes smarter financial decisions by focusing on what’s truly needed.

- Helps prevent unnecessary purchases and ensures that essential needs are met.

- Μειονεκτήματα:

- The line between needs and wants can sometimes be subjective, leading to confusion or indecision.

- Restricting spending on wants may reduce immediate satisfaction.

- The line between needs and wants can sometimes be subjective, leading to confusion or indecision.

Step 2: Researching Options

Once needs are determined, consumers should research their options. This involves reading customer reviews, checking product comparisons, and looking into expert opinions.

- Πλεονεκτήματα:

- Ensures that consumers make an informed and educated decision.

- Provides insight into potential product flaws or advantages that may not be obvious at first glance.

- Ensures that consumers make an informed and educated decision.

- Μειονεκτήματα:

- Researching multiple products can be time-consuming and may cause decision fatigue.

- The abundance of information available can sometimes overwhelm the consumer, making it harder to make a decision.

- Researching multiple products can be time-consuming and may cause decision fatigue.

Step 3: Evaluating Price vs. Value

Before making a final decision, consumers should assess whether the price aligns with the value they are getting. This means considering factors like product quality, longevity, and after-sales service in addition to the initial price tag.

- Πλεονεκτήματα:

- Helps consumers balance cost with the quality and benefits of the product, ensuring better value for money.

- Encourages more thoughtful and deliberate purchasing, reducing impulse buying.

- Helps consumers balance cost with the quality and benefits of the product, ensuring better value for money.

- Μειονεκτήματα:

- Some products might appear overpriced based on initial cost but offer long-term value through durability or lower maintenance.

- Finding the right balance between price and value can be subjective and vary from person to person.

- Some products might appear overpriced based on initial cost but offer long-term value through durability or lower maintenance.

Positive and Negative Effects of Consumer Decisions

Example: Purchasing an Electric Vehicle (EV)

- Positive Environmental Impact:

- EVs contribute to lower carbon emissions compared to traditional gasoline-powered cars, helping reduce pollution and combating climate change.

- EVs contribute to lower carbon emissions compared to traditional gasoline-powered cars, helping reduce pollution and combating climate change.

- Positive Societal Impact:

- Purchasing an EV supports the growth of the green energy sector, promoting sustainable transportation options and supporting eco-friendly innovations.

- Purchasing an EV supports the growth of the green energy sector, promoting sustainable transportation options and supporting eco-friendly innovations.

- Negative Environmental Impact:

- The production of EV batteries requires mining materials like lithium, which can lead to environmental degradation and significant resource extraction.

- The production of EV batteries requires mining materials like lithium, which can lead to environmental degradation and significant resource extraction.

- Negative Economic Impact:

- EVs often come with a higher upfront cost compared to traditional vehicles, which may be a financial burden for some consumers, especially those on tighter budgets.

- EVs often come with a higher upfront cost compared to traditional vehicles, which may be a financial burden for some consumers, especially those on tighter budgets.

- Πλεονεκτήματα:

- Encourages sustainable choices and supports global initiatives for environmental protection.

- Helps consumers align their financial decisions with their personal values, like environmental consciousness.

- Encourages sustainable choices and supports global initiatives for environmental protection.

- Μειονεκτήματα:

- The upfront cost may not be accessible for all consumers, which can limit adoption.

- The environmental impact of battery production is a downside that many consumers may overlook.

- The upfront cost may not be accessible for all consumers, which can limit adoption.

Financial Responsibility and Budget Planning

Preparing for Life Events and Changing Budgets

Unexpected life changes, such as job loss, having a child, or a medical emergency, can significantly impact an individual’s budget. For example, after a job loss, a consumer may need to adjust their budget by cutting back on discretionary spending and prioritizing essential expenses.

- Πλεονεκτήματα:

- Having a flexible budget ensures financial stability during uncertain times.

- Helps individuals stay on track with financial goals even when life events cause disruptions.

- Having a flexible budget ensures financial stability during uncertain times.

- Μειονεκτήματα:

- Regularly revising budgets due to unexpected events can be time-consuming and overwhelming.

- It may require sacrifices in other areas, such as entertainment or personal spending.

- Regularly revising budgets due to unexpected events can be time-consuming and overwhelming.

Factors Affecting Financial Goals

External factors such as location, culture, και peer influences can significantly impact one’s financial goals. For example, someone living in a high-cost area may need a larger budget for housing and transportation compared to someone living in a lower-cost area.

- Πλεονεκτήματα:

- Understanding these external influences helps individuals recognize patterns in their financial behavior and spending.

- Encourages self-awareness, enabling consumers to make more informed financial decisions.

- Understanding these external influences helps individuals recognize patterns in their financial behavior and spending.

- Μειονεκτήματα:

- Overcoming the influence of peer pressure or cultural expectations can be challenging.

- These external factors may lead to unsustainable financial choices if not carefully managed.

- Overcoming the influence of peer pressure or cultural expectations can be challenging.

Techniques to Decrease Expenses

Comparison Shopping

Comparison shopping helps consumers find the best prices for products by comparing different stores and online retailers. For example, when buying a laptop, a consumer might use comparison websites to see if the item is cheaper elsewhere.

- Πλεονεκτήματα:

- Can lead to substantial savings by identifying the best prices.

- Provides a broader view of available options, ensuring that the consumer gets the best deal.

- Can lead to substantial savings by identifying the best prices.

- Μειονεκτήματα:

- Time-consuming, especially when comparing many different options.

- The lowest price may not always correspond with the best quality or service.

- Time-consuming, especially when comparing many different options.

Negotiating Prices

Negotiating the price of large purchases (e.g., cars, furniture) or even monthly bills (e.g., cable, insurance) can lead to significant savings. For instance, a consumer might negotiate a lower rate on their cable bill by threatening to cancel the service.

- Πλεονεκτήματα:

- Provides an opportunity to lower the overall cost of big-ticket items or services.

- Can build confidence in consumers when dealing with sales representatives.

- Provides an opportunity to lower the overall cost of big-ticket items or services.

- Μειονεκτήματα:

- Not all merchants are open to negotiation, and it may feel uncomfortable for some consumers.

- It can be difficult to know when negotiation is appropriate, and sometimes it may not be effective.

- Not all merchants are open to negotiation, and it may feel uncomfortable for some consumers.

Using Technology for Financial Management

Financial Management Tools

There are various digital tools and apps that help track and manage spending, such as Mint, YNAB, και mobile banking apps. These tools can automatically categorize expenses, track income, and help users stick to their budget.

- Πλεονεκτήματα:

- Real-time tracking and budgeting make it easier to stay on top of finances.

- Automates savings and bill payments, making it easier for consumers to manage their money.

- Real-time tracking and budgeting make it easier to stay on top of finances.

- Μειονεκτήματα:

- Some apps or tools may require subscriptions or fees, which may eat into savings.

- Technical issues or security concerns with apps could compromise financial data

Conclusion: Mastering Budgeting and Expense Management

Budgeting and managing expenses are the foundations of personal financial success. Throughout this chapter, we explored how creating and maintaining a thoughtful budget empowers individuals to take control of their money, plan for both expected and unexpected life events, and align their spending habits with their long-term goals. Whether choosing a structured method like the 50/30/20 rule, tracking expenses through modern apps, or adapting to life’s inevitable changes, the tools and strategies discussed offer a path toward financial stability and growth.

Effective budgeting is not just about restriction; it’s about making intentional choices that reflect your values and aspirations. Understanding the difference between needs and wants, making informed consumer decisions, adjusting to economic shifts like inflation or tax changes, and regularly revisiting your budget ensures that your financial plan remains a living, flexible guide.

By practicing disciplined budgeting, making mindful purchasing decisions, and proactively managing necessary and discretionary expenses, individuals can not only meet their financial obligations but also build security, achieve personal goals, and enjoy greater peace of mind. Ultimately, mastering budgeting and expense management is not just a financial skill—it’s a key to building a life of opportunity, resilience, and freedom.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.