Κεφάλαιο 8: Διαχείριση πιστώσεων και επιπτώσεις

Στόχοι Μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Εισαγωγή στη Διαχείριση Πιστώσεων

Η αποτελεσματική διαχείριση πιστώσεων περιλαμβάνει την κατανόηση των διαφόρων τύπων διαθέσιμης πίστωσης, τον τρόπο σύγκρισης του κόστους πίστωσης και την αναγνώριση του αντίκτυπου των πιστωτικών αποφάσεων στα προσωπικά οικονομικά. Αυτό το κεφάλαιο διερευνά τις περιπλοκές της διαχείρισης της πίστωσης, συμπεριλαμβανομένου του εντοπισμού λανθασμένων δηλώσεων τιμολόγησης, της σύγκρισης του κόστους πίστωσης και των επιπτώσεων της χρήσης πίστωσης.

8.1 Identifying and Contesting Incorrect Billing Statements

Οι καταναλωτές πρέπει να ελέγχουν προσεκτικά τις δηλώσεις τιμολόγησής τους για ανακρίβειες. Όταν εντοπίζουν μια εσφαλμένη δήλωση χρέωσης, οι καταναλωτές θα πρέπει πρώτα να επικοινωνήσουν με την εταιρεία χρέωσης για να επιχειρήσουν επίλυση. Εάν δεν είναι ικανοποιημένοι, μπορούν να κλιμακώσουν την καταγγελία σε υπηρεσίες υπεράσπισης των καταναλωτών, όπως Better Business Bureau (BBB), Εμπορικό Επιμελητήριο, Τμήμα Γεωργίας και Υπηρεσιών Καταναλωτών της Φλόριντα και την Ομοσπονδιακή Επιτροπή Εμπορίου (FTC). Αυτοί οι οργανισμοί μπορούν να προσφέρουν υπηρεσίες διαμεσολάβησης και, εάν είναι απαραίτητο, καθοδήγηση για περαιτέρω νομικές ενέργειες.

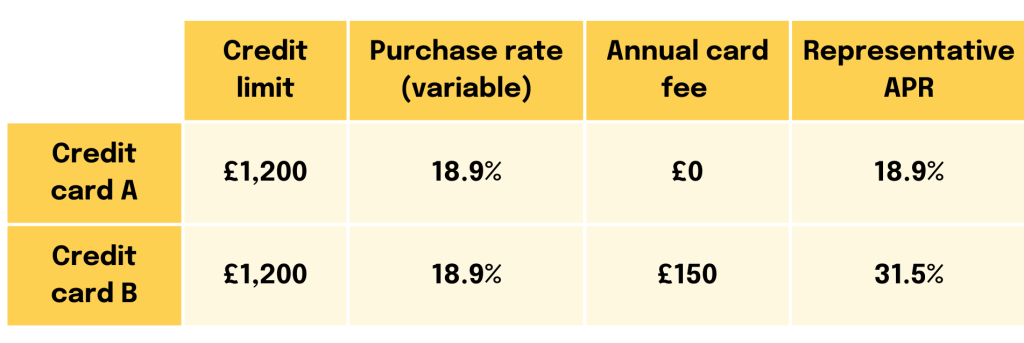

8.2 Comparing Credit Costs

ο Ετήσιο ποσοστό ποσοστού (ΑΠΡ) και Οι αρχικές προμήθειες, οι καθυστερήσεις και οι προμήθειες μη πληρωμής είναι κρίσιμοι παράγοντες κατά τη σύγκριση του πιστωτικού κόστους. Το APR προσφέρει μια ολοκληρωμένη ματιά στο κόστος δανεισμού, συμπεριλαμβανομένων των επιτοκίων και άλλων επιβαρύνσεων, επιτρέποντας στους καταναλωτές να συγκρίνουν αποτελεσματικά διαφορετικές πηγές πίστωσης. Για παράδειγμα, η πιστωτική κάρτα Α μπορεί να προσφέρει χαμηλότερο ΣΕΠΕ αλλά υψηλότερες χρεώσεις καθυστερημένης πληρωμής σε σύγκριση με την πιστωτική κάρτα Β, επηρεάζοντας το συνολικό κόστος της πίστωσης ανάλογα με τις συνήθειες του χρήστη.

Πίστωση σε χαμηλά εισαγωγικά επιτόκια

Τα χρηματοπιστωτικά ιδρύματα μπορεί να προσφέρουν χαμηλά εισαγωγικά επιτόκια για να προσελκύσουν νέους πελάτες. Ενώ έκανε έκκληση, Αυτά τα επιτόκια μπορεί να αυξηθούν σημαντικά μετά την εισαγωγική περίοδο, οδηγώντας ενδεχομένως σε υψηλότερο κόστος για τους καταναλωτές που δεν είναι σε θέση να εξοφλήσουν το υπόλοιπό τους πριν αυξηθούν οι τιμές.

Εικόνα: The Difference Between Interest Rate and APR

Περιγραφή:

This graphic illustrates the important distinction between a loan’s επιτόκιο and its Ετήσιο ποσοστό ποσοστού (ΑΠΡ). It visually explains that the interest rate is just one part of the borrowing cost, while the APR represents the total cost. The image shows that the APR is a broader measure because it includes both the interest rate and any additional lender fees.

Βασικά συμπεράσματα:

- ο επιτόκιο is the direct cost of borrowing the money and is calculated as a percentage of the principal only.

- ο Ετήσιο ποσοστό ποσοστού (ΑΠΡ) provides a more complete picture of a loan’s cost, as it includes the interest rate plus any associated fees, such as origination fees or closing costs.

- Because it includes extra fees, a loan’s APR is typically higher than its advertised interest rate.

- When comparing different loan offers, looking at the APR allows for a more accurate, “apples-to-apples” comparison of the true cost of each option.

Εφαρμογή πληροφοριών:

- When you are shopping for a loan, such as a mortgage or car loan, you should always compare the APR offered by different lenders, not just the interest rate.

- Focusing on the APR helps you understand the συνολικό κόστος δανεισμού and avoid loans that may have a low interest rate but high hidden fees.

- This knowledge is essential for making an informed financial decision and selecting the most affordable loan, potentially saving you a significant amount of money over time.

8.3 Secured vs. Unsecured Loans and credit cards

Εξασφαλισμένος Τα δάνεια απαιτούν εξασφαλίσεις και γενικά συνοδεύονται από χαμηλότερα επιτόκια λόγω μειωμένου κινδύνου δανειστή, όπως δάνεια αυτοκινήτων ή υποθήκες, υπάρχει κίνδυνος απώλειας του περιουσιακού στοιχείου εάν δεν πραγματοποιηθούν πληρωμές. Αντίθετα, ακάλυπτα δάνεια, Όπως οι περισσότερες πιστωτικές κάρτες, δεν απαιτούν εξασφαλίσεις αλλά έχουν υψηλότερα επιτόκια.

Εξασφαλισμένες πιστωτικές κάρτες απαιτούν α κατάθεση μετρητών που χρησιμεύει ως εγγύηση, καθιστώντας τα μια επιλογή χαμηλότερου κινδύνου για τους δανειστές και ένα πολύτιμο εργαλείο για τους καταναλωτές που θέλουν να δημιουργήσουν ή να ανοικοδομήσουν την πίστωσή τους. Ακάλυπτες πιστωτικές κάρτες δεν απαιτούν κατάθεση, αλλά συχνά εξαρτώνται από το πιστωτικό ιστορικό του καταναλωτή για την επιλεξιμότητα.

8.4 Factors Influencing Borrowing Costs

Προκαταβολές μείωση του συνολικού ποσού που χρηματοδοτείται, οδηγώντας σε χαμηλότερες μηνιαίες πληρωμές ή μικρότερους όρους δανείου. Οι δανειολήπτες με σημαντικές προκαταβολές ενέχουν μικρότερο κίνδυνο για τους δανειστές, με αποτέλεσμα συχνά πιο ευνοϊκούς όρους δανείου.

Πιστωτικές κάρτες: Κόστος και Οφέλη

Πιστωτικές κάρτες προσφέρει ευκολία, αλλά μπορεί να επιφέρει υψηλά επιτόκια και χρεώσεις, ειδικά για χρήστες με χαμηλότερα πιστωτικά σκορ. Ενώ επιτρέπουν άμεσες αγορές, το μακροπρόθεσμο κόστος λόγω τόκων και τελών μπορεί να υπερτερεί των οφελών εάν δεν διαχειριστεί προσεκτικά.

Πιστωτική κάρτα περιόδους χάριτος, υπολογισμός τόκων μεθόδους, και σχετικές αμοιβές επηρεάζουν άμεσα το κόστος δανεισμού. Οι περίοδοι χάριτος επιτρέπουν στους δανειολήπτες να εξοφλήσουν το υπόλοιπό τους χωρίς να επιβαρύνουν τους τόκους, παρέχοντας σημαντικό πλεονέκτημα εάν χρησιμοποιηθούν με σύνεση.

8.5 Consumer Protection Laws

Νόμοι όπως ο Truth in Lending Act (TILA) και το Πιστωτική Κάρτα Νόμος διασφαλίζει ότι οι δανειστές παρέχουν σαφή αποκάλυψη των όρων της πίστωσης και προστατεύουν τους καταναλωτές από αθέμιτες πρακτικές. Η νομοθεσία περί δανεισμού απαιτεί από τους δανειστές να παρέχουν πλήρη αποκάλυψη των όρων της πίστωσης, προστατεύοντας τους καταναλωτές από μεροληπτικούς δανεισμούς, καταχρηστικό μάρκετινγκ και αθέμιτες πρακτικές είσπραξης χρεών. Οι καταναλωτές θα πρέπει να εξετάζουν διεξοδικά αυτές τις γνωστοποιήσεις όταν υποβάλλουν αίτηση για πίστωση για να λαμβάνουν τεκμηριωμένες αποφάσεις.

Πρόληψη και αντιμετώπιση της απάτης

Για την προστασία από απάτη, οι καταναλωτές θα πρέπει να παρακολουθούν τακτικά τους λογαριασμούς τους, να χρησιμοποιούν ασφαλείς μεθόδους για ηλεκτρονικές τραπεζικές συναλλαγές και να αναφέρουν αμέσως οποιαδήποτε ύποπτη δραστηριότητα. Σε περιπτώσεις απάτης, η άμεση επικοινωνία με το χρηματοπιστωτικό ίδρυμα και τις αρμόδιες αρχές είναι ζωτικής σημασίας.

8.6 Free Annual Credit Reports

Οι πιστωτικές αναφορές, που διατηρούνται από οργανισμούς όπως οι Equifax, Experian και TransUnion, διαδραματίζουν ζωτικό ρόλο στην αξιολόγηση της πιστοληπτικής ικανότητας. Οι παράγοντες που επηρεάζουν τα πιστωτικά σκορ περιλαμβάνουν το ιστορικό πληρωμών, τη χρήση της πίστωσης και τη διάρκεια του πιστωτικού ιστορικού. Ο τακτικός έλεγχος των πιστωτικών αναφορών και η αμφισβήτηση ανακρίβειων είναι το κλειδί για τη διατήρηση ενός υγιούς πιστωτικού σκορ.

Οι καταναλωτές δικαιούνται μία δωρεάν πιστωτική αναφορά ετησίως από κάθε έναν από τους σημαντικότερους οργανισμούς αναφοράς πιστώσεων. Ο τακτικός έλεγχος των πιστωτικών αναφορών βοηθά στον εντοπισμό σφαλμάτων που θα μπορούσαν να επηρεάσουν το κόστος δανεισμού και τη δυνατότητα απόκτησης πίστωσης.

8.7 Student Loans Comparison

Η σύγκριση διαφορετικών τύπων φοιτητικών δανείων, όπως τα δάνεια PLUS, τα ιδιωτικά φοιτητικά δάνεια και τα άμεσα επιδοτούμενα ή μη επιδοτούμενα δάνεια, είναι ζωτικής σημασίας για την κατανόηση του μακροπρόθεσμου κόστους, συμπεριλαμβανομένων των τόκων που συσσωρεύονται κατά τις περιόδους αναβολής.

Η κατανόηση των αποχρώσεων των διαφορετικών φοιτητικών δανείων μπορεί να επηρεάσει σημαντικά τη στρατηγική χρηματοδότησης της εκπαίδευσης. Ακολουθεί μια ανάλυση των πολιτικών δεδουλευμένων τόκων και των κριτηρίων καταλληλότητας για διάφορους τύπους φοιτητικών δανείων:

Άμεσα Επιδοτούμενα Δάνεια

- Συλλογισμός τόκων: Το Υπουργείο Παιδείας των ΗΠΑ καταβάλλει τους τόκους όσο ο μαθητής είναι στο σχολείο τουλάχιστον με ημίχρονο, για τους πρώτους έξι μήνες μετά την αποχώρησή του από το σχολείο (περίοδος χάριτος) και κατά τις περιόδους αναβολής.

- Αιρετότητα: Διατίθεται σε προπτυχιακούς φοιτητές με αποδεδειγμένη οικονομική ανάγκη.

Άμεσα μη επιδοτούμενα δάνεια

- Συλλογισμός τόκων: Οι τόκοι προκύπτουν από τη στιγμή που το δάνειο εκταμιεύεται στον φοιτητή. Οι μαθητές είναι υπεύθυνοι για την πληρωμή όλων των τόκων, αν και μπορούν να επιλέξουν να αναβάλουν τις πληρωμές τόκων ενώ βρίσκονται στο σχολείο, οι οποίοι στη συνέχεια θα κεφαλαιοποιηθούν και θα προστεθούν στο αρχικό ποσό του δανείου.

- Αιρετότητα: Διατίθεται σε προπτυχιακούς, μεταπτυχιακούς και επαγγελματίες φοιτητές. δεν απαιτείται να αποδειχθεί η οικονομική ανάγκη.

Γονικό Δάνειο για Προπτυχιακούς Φοιτητές (PLUS) Δάνεια

- Συλλογισμός τόκων: Οι τόκοι αρχίζουν να συγκεντρώνονται αμέσως μετά την εκταμίευση. Δεν υπάρχει διαθέσιμη επιδότηση και οι δανειολήπτες είναι υπεύθυνοι για όλες τις πληρωμές τόκων.

- Αιρετότητα: Διατίθεται σε γονείς εξαρτώμενων προπτυχιακών φοιτητών, καθώς και σε μεταπτυχιακούς και επαγγελματίες φοιτητές. Η επιλεξιμότητα δεν βασίζεται σε οικονομική ανάγκη, αλλά απαιτείται πιστωτικός έλεγχος. Οι δανειολήπτες με δυσμενές πιστωτικό ιστορικό μπορεί να χρειαστούν οπισθογράφο.

Ιδιωτικά Φοιτητικά Δάνεια

- Συλλογισμός τόκων: Policies vary by lender, but typically, interest starts accruing immediately upon disbursement. Some private loans offer deferment options where interest continues to accrue but payments are not required until later.

- Αιρετότητα: Determined by the private lender, usually based on creditworthiness. Students often need a cosigner with good credit to qualify for the best interest rates.

Βασικά ζητήματα:

- Συλλογισμός τόκων και κεφαλαιοποίηση: Η κατανόηση του τρόπου συγκέντρωσης των τόκων και του πότε κεφαλαιοποιείται (προστίθεται στο υπόλοιπο κεφαλαίου του δανείου) είναι ζωτικής σημασίας για τη διαχείριση του μακροπρόθεσμου κόστους δανεισμού. Τα επιδοτούμενα ομοσπονδιακά δάνεια προσφέρουν το πλεονέκτημα της μη συγκέντρωσης τόκων ενώ ο μαθητής είναι στο σχολείο, γεγονός που μπορεί να οδηγήσει σε σημαντική εξοικονόμηση πόρων.

- Απαιτήσεις επιλεξιμότητας: Τα ομοσπονδιακά δάνεια απαιτούν γενικά τη συμπλήρωση της Δωρεάν Αίτησης για Ομοσπονδιακή Φοιτητική Βοήθεια (FAFSA) για τον καθορισμό της καταλληλότητας. Τα ιδιωτικά δάνεια θα έχουν τις δικές τους διαδικασίες αίτησης και μπορεί να απαιτούν απόδειξη εισοδήματος, πιστωτικούς ελέγχους και πιθανώς συνυπογράφοντα.

- Επιλέγοντας το σωστό δάνειο: Λάβετε υπόψη το συνολικό κόστος του δανείου, συμπεριλαμβανομένων τόσο του κεφαλαίου όσο και των τόκων, καθώς και τυχόν προμήθειες που σχετίζονται με το δανεισμό. Τα ομοσπονδιακά δάνεια προσφέρουν οφέλη όπως σταθερά επιτόκια και πρόσβαση σε προγράμματα αποπληρωμής βάσει εισοδήματος και προγράμματα συγχώρεσης, τα οποία συνήθως δεν είναι διαθέσιμα με ιδιωτικά δάνεια.

Navigating student loans requires careful consideration of both immediate needs and future financial implications, making an understanding of each type of loan’s specifics essential for sound financial planning in pursuit of education.

8.8 Deferred Student Loan Payment

Η αναβολή πληρωμής των φοιτητικών δανείων, μια δυνατότητα που επιτρέπει στους δανειολήπτες να αναβάλουν την αποπληρωμή υπό ορισμένες συνθήκες, όπως οικονομική δυσπραγία, εγγραφή σε περαιτέρω εκπαίδευση ή ανεργία, μπορεί να έχει τόσο άμεση ανακούφιση όσο και μακροπρόθεσμες οικονομικές επιπτώσεις. Ακολουθούν οι πιθανές συνέπειες της αναβολής πληρωμών φοιτητικού δανείου:

Figure: Student Loan Deferment vs. Forbearance

Περιγραφή:

This image compares two common options for temporarily pausing student loan payments: deferment και forbearance. It visually breaks down the key differences between these two programs, with a strong focus on how the ενδιαφέρον that accumulates on the loan is handled. The goal is to help borrowers understand the financial implications of each choice before deciding.

Βασικά συμπεράσματα:

- Both deferment και forbearance are official ways to pause your student loan payments if you are facing financial difficulty.

- The most important difference is in how accrued interest is treated. With deferment on certain types of federal loans (subsidized loans), the government may pay the interest for you.

- With forbearance, you are always responsible for paying the interest that accrues during the pause, regardless of your loan type.

- This unpaid interest is often capitalized at the end of the forbearance period, meaning it is added to your principal loan balance, increasing the total amount you will have to repay.

Εφαρμογή πληροφοριών:

- If you are unable to make your student loan payments, it is critical to understand these options to choose the least costly one for your situation.

- You should always check if you qualify for deferment first, as it can save you a significant amount of money in interest payments.

- While pausing payments offers short-term relief, it’s vital to understand the long-term cost, as capitalized interest from forbearance can make your loan more expensive over time.

Βραχυπρόθεσμα οφέλη

- Άμεση οικονομική ανακούφιση: Η αναβολή πληρωμών μπορεί να προσφέρει ουσιαστικό περιθώριο αναπνοής σε άτομα που αντιμετωπίζουν προσωρινές οικονομικές δυσκολίες, επιτρέποντάς τους να διαθέσουν πόρους σε άμεσες ανάγκες όπως στέγαση, φαγητό ή ιατρικά έξοδα.

- Αποφυγή αθέτησης υποχρεώσεων: Με την επίσημη αναβολή των δανείων, οι δανειολήπτες αποφεύγουν την αθέτηση των δανείων τους, κάτι που βοηθά στη διατήρηση της πιστωτικής τους βαθμολογίας και αποφεύγει τις αυστηρές κυρώσεις που σχετίζονται με την αθέτηση δανείων.

Μακροπρόθεσμες Συνέπειες

- Συλλογισμός τόκων: Για τους περισσότερους τύπους φοιτητικών δανείων, οι τόκοι συνεχίζουν να συγκεντρώνονται κατά τη διάρκεια της περιόδου αναβολής, ακόμη και αν δεν πραγματοποιούνται πληρωμές. Αυτό σημαίνει ότι το συνολικό οφειλόμενο ποσό θα αυξηθεί και οι δανειολήπτες θα καταλήξουν να πληρώνουν περισσότερα κατά τη διάρκεια της ζωής του δανείου.

- Εκτεταμένη περίοδος αποπληρωμής: Η αναβολή πληρωμών παρατείνει το χρόνο που θα χρειαστεί για την αποπληρωμή του δανείου, επηρεάζοντας δυνητικά τους μακροπρόθεσμους οικονομικούς στόχους των δανειοληπτών και καθυστερώντας ορόσημα όπως η αγορά σπιτιού ή η αποταμίευση για συνταξιοδότηση.

- Αυξημένο Συνολικό Κόστος Δανεισμού: Οι συσσωρευμένοι τόκοι κατά τη διάρκεια της περιόδου αναβολής προσθέτουν στο υπόλοιπο του κεφαλαίου του δανείου για μη επιδοτούμενα δάνεια, γεγονός που μπορεί να αυξήσει σημαντικά το συνολικό ποσό που αποπληρώνεται κατά τη διάρκεια της ζωής του δανείου.

- Αντίκτυπος στα Προγράμματα Συγχώρεσης: Για δανειολήπτες που εργάζονται για τη διαγραφή δανείου μέσω προγραμμάτων όπως το Δημόσιο Δάνειο Συγχώρεσης (PSLF), οι περίοδοι αναβολής ενδέχεται να μην υπολογίζονται στις πληρωμές που πληρούν τις προϋποθέσεις, παρατείνοντας το χρόνο μέχρι τη συγχώρεση.

Παράδειγμα Σεναρίου

Ο Alex έχει $30.000 σε ομοσπονδιακά φοιτητικά δάνεια με επιτόκιο 5%. Αποφασίζει να αναβάλει τα δάνειά του για ένα χρόνο λόγω οικονομικής δυσπραγίας. Κατά τη διάρκεια αυτής της χρονιάς, τα δάνειά του συγκεντρώνουν τόκους $1.500 (5% of $30.000), οι οποίοι προστίθενται στο υπόλοιπό του κεφαλαίου εάν έχει μη επιδοτούμενα δάνεια. Όταν συνεχίσει τις πληρωμές, το νέο υπόλοιπό του είναι $31.500 και θα πληρώσει τόκους για αυτό το υψηλότερο ποσό, αυξάνοντας το κόστος του δανείου του.

8.9 Strategies to Mitigate Negative Consequences

- Πληρωμές τόκων: Εάν είναι δυνατόν, η πραγματοποίηση πληρωμών τόκων κατά τη διάρκεια της αναβολής μπορεί να αποτρέψει την κεφαλαιοποίηση των τόκων (που προστίθενται στο υπόλοιπο κεφαλαίου), εμποδίζοντας την αύξηση του υπολοίπου του δανείου.

- Μικρότερες περίοδοι αναβολής: Η χρήση της αναβολής μόνο για όσο διάστημα είναι απαραίτητο μπορεί να βοηθήσει στην ελαχιστοποίηση των οικονομικών επιπτώσεων, καθώς οι τόκοι συγκεντρώνονται με την πάροδο του χρόνου.

- Διερεύνηση εναλλακτικών σχεδίων αποπληρωμής: Τα προγράμματα αποπληρωμής με βάση το εισόδημα ενδέχεται να προσφέρουν χαμηλότερες μηνιαίες πληρωμές χωρίς την ανάγκη αναβολής και μπορεί να οδηγήσουν σε διαγραφή δανείου μετά από 20-25 χρόνια.

Η αναβολή των πληρωμών του φοιτητικού δανείου μπορεί να είναι μια χρήσιμη βραχυπρόθεσμη στρατηγική για τη διαχείριση των οικονομικών δυσκολιών, αλλά είναι σημαντικό για τους δανειολήπτες να εξετάσουν τις μακροπρόθεσμες επιπτώσεις στη συνολική οικονομική τους υγεία και να προγραμματίσουν ανάλογα.

8.10 Credit Influence on Mortgage Rates and Payments

Τα εξασφαλισμένα δάνεια, όπως τα στεγαστικά δάνεια, έχουν συνήθως χαμηλότερα επιτόκια από τα ακάλυπτα δάνεια. Οι πληρωμές στεγαστικών δανείων επηρεάζονται από το ποσό του δανείου, το επιτόκιο και την περίοδο αποπληρωμής. Στεγαστικά δάνεια με ρυθμιζόμενο επιτόκιο (ARMs) μπορεί να προσφέρει χαμηλότερα αρχικά επιτόκια, αλλά μπορεί να οδηγήσει σε υψηλότερες μελλοντικές πληρωμές εάν αυξηθούν τα επιτόκια. Στεγαστικά δάνεια σταθερού επιτοκίου προσφέρουν σταθερότητα με σταθερό επιτόκιο. Η σύγκριση των επιλογών στεγαστικών δανείων με βάση τους όρους, το ποσό και το επιτόκιο του δανείου είναι απαραίτητη για την εύρεση της πιο προσιτής επιλογής.

8.11 Credit Reports and Scores

Η πιστοληπτική ικανότητα που αξιολογείται μέσω πιστωτικών αναφορών και βαθμολογιών επηρεάζει σημαντικά το κόστος δανεισμού. Οι ιδιοκτήτες, οι εργοδότες και οι ασφαλιστικές εταιρείες χρησιμοποιούν επίσης αυτές τις πληροφορίες στις διαδικασίες λήψης αποφάσεων. Η διατήρηση ενός θετικού πιστωτικού ιστορικού είναι ζωτικής σημασίας για την οικονομική υγεία.

8.12 Alternative Financial Services

Τα δάνεια ημέρας πληρωμής και παρόμοιες υπηρεσίες παρέχουν γρήγορη πρόσβαση σε κεφάλαια αλλά με υψηλό κόστος. Η κατανόηση των επιπτώσεων αυτών των υπηρεσιών, συμπεριλαμβανομένου του κύκλου του χρέους που μπορούν να προκαλέσουν, είναι ζωτικής σημασίας για την οικονομική παιδεία.

Δάνεια ημέρας πληρωμής έναντι τραπεζικών δανείων

Η διαφορά μεταξύ ενός δανείου payday και ενός τραπεζικού δανείου έγκειται στους όρους και στο κόστος. Τα δάνεια ημέρας πληρωμής έχουν συνήθως πολύ υψηλότερα επιτόκια και προμήθειες, γεγονός που οδηγεί σε μεγαλύτερο ποσό αποπληρωμής για το ίδιο ποσό δανεισμού σε σύγκριση με τα τραπεζικά δάνεια.

Παράδειγμα δανείου ημέρας πληρωμής:

Ας υποθέσουμε ότι ο Γιάννης χρειάζεται $500 για μια επείγουσα επισκευή αυτοκινήτου. Απευθύνεται σε έναν δανειστή, ο οποίος του προσφέρει αμέσως το $500. Οι όροι απαιτούν εξόφληση σε δύο εβδομάδες με χρέωση υπηρεσιών $75. Εάν υπολογιστεί ως ετήσιο επιτόκιο (APR), ο τόκος αυτού του δανείου θα υπερέβαινε τους 390%. Εάν ο John δεν μπορεί να αποπληρώσει το δάνειο σε δύο εβδομάδες, μπορεί να χρειαστεί να συνάψει ένα άλλο δάνειο ημέρας πληρωμής, επιβαρύνοντας πρόσθετες χρεώσεις και ενδεχομένως να οδηγήσει σε κύκλο χρέους.

Παράδειγμα τραπεζικού δανείου:

Αντίθετα, εάν η Σάρα χρειάζεται $500 για μια παρόμοια έκτακτη ανάγκη, μπορεί να επιλέξει ένα προσωπικό δάνειο από μια τράπεζα όπου έχει λογαριασμό. Η τράπεζα της προσφέρει ένα δάνειο με APR 10% (υψηλή εκτίμηση για προσωπικά δάνεια από την τελευταία μου ενημέρωση τον Απρίλιο του 2023) με προθεσμία αποπληρωμής ενός έτους. Κατά τη διάρκεια του έτους, θα πλήρωνε περίπου $27,29 σε τόκους, σημαντικά λιγότερο από το κόστος του δανείου ημέρας πληρωμής.

Συγκριτική Ανάλυση:

- Επιτόκια και προμήθειες: Τα δάνεια ημέρας πληρωμής έχουν εξαιρετικά υψηλά APR σε σύγκριση με τα τραπεζικά δάνεια. Το παράδειγμα δείχνει ότι το APR ενός δανείου payday μπορεί να είναι σχεδόν δέκα φορές υψηλότερο από ένα προσωπικό τραπεζικό δάνειο υψηλού επιτοκίου.

- Όρος αποπληρωμής: Τα δάνεια ημέρας πληρωμής έχουν συνήθως πολύ μικρή περίοδο αποπληρωμής (συνήθως δύο εβδομάδες), ενώ τα τραπεζικά δάνεια έχουν μεγαλύτερους όρους, καθιστώντας τις μηνιαίες πληρωμές πιο διαχειρίσιμες.

- Κύκλος του χρέους: Τα δάνεια ημέρας πληρωμής μπορούν να οδηγήσουν σε έναν κύκλο χρέους λόγω του υψηλού κόστους και των σύντομων περιόδων αποπληρωμής τους. Οι δανειολήπτες που δεν μπορούν να αποπληρώσουν εγκαίρως μπορεί να λάβουν πρόσθετα δάνεια, επιβαρύνοντας περισσότερες προμήθειες, γεγονός που μπορεί να τους εγκλωβίσει σε έναν κύκλο χρέους.

- Επιπτώσεις στην πίστωση: Τα τακτικά τραπεζικά δάνεια μπορούν να βοηθήσουν στη δημιουργία πίστωσης εάν αποπληρωθούν εγκαίρως, χάρη στην αναφορά στα πιστωτικά γραφεία. Αντίθετα, τα δάνεια payday δεν δημιουργούν συνήθως πίστωση επειδή δεν αναφέρονται πάντα στα πιστωτικά γραφεία, εκτός εάν το δάνειο εισπράττεται.

Αυτή η σύγκριση δείχνει ότι ενώ τα δάνεια ημέρας πληρωμής μπορεί να φαίνονται σαν μια γρήγορη λύση για χρηματοοικονομικές έκτακτες ανάγκες, συχνά έχουν πολύ υψηλότερο κόστος από τα παραδοσιακά τραπεζικά δάνεια, τα οποία προσφέρουν πιο διαχειρίσιμους όρους και χαμηλότερα επιτόκια. Οι δανειολήπτες θα πρέπει να εξετάσουν όλες τις εναλλακτικές λύσεις και να κατανοήσουν τους όρους και τις πιθανές μακροπρόθεσμες επιπτώσεις πριν επιλέξουν ένα δάνειο ημέρας πληρωμής.

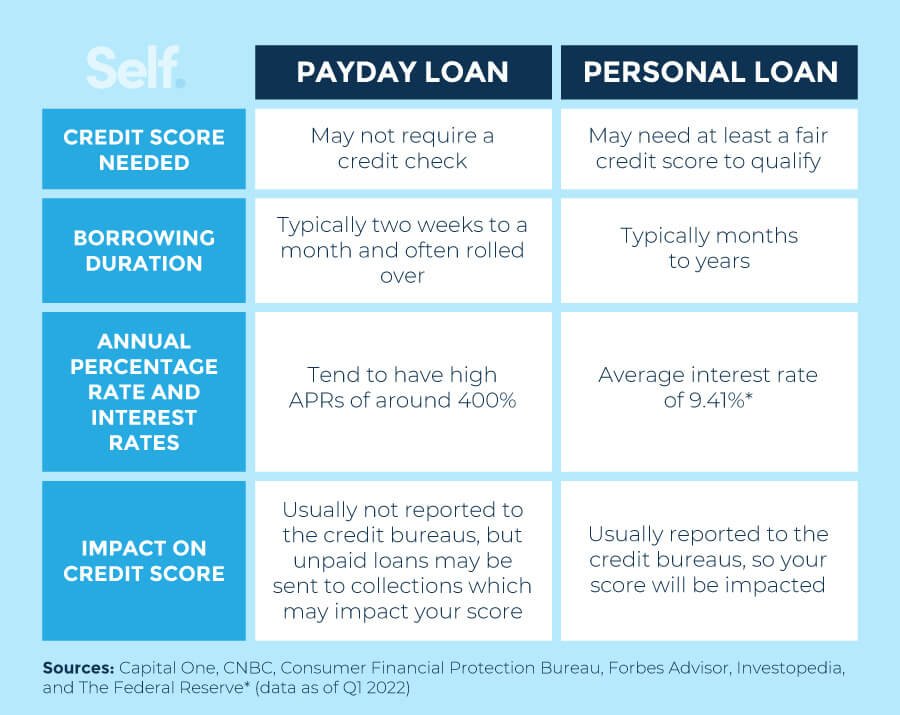

Figure: Payday Loans vs. Personal Loans

Περιγραφή:

This image provides a side-by-side comparison of payday loans και personal loans, highlighting the critical differences between these two ways of borrowing money. It focuses on key features such as interest rates, loan amounts, and repayment terms to illustrate their respective costs and benefits. The graphic is designed to help individuals understand which option is safer and more affordable for their financial needs.

Βασικά συμπεράσματα:

- The most significant difference is the cost: Payday loans are known for having extremely high APRs (Annual Percentage Rates), often 300% or more, while personal loans offer much lower and more manageable interest rates.

- Repayment schedules are very different. Payday loans require full repayment in a very short term (usually by your next payday), whereas personal loans are repaid in predictable monthly installments over several months or years.

- Loan amounts vary significantly. Payday loans are for small, short-term needs (typically under $500), while personal loans can provide access to much larger sums of money.

- While payday loans are often easier to obtain for those with poor credit, personal loans from reputable lenders are a much more structured and less risky form of credit.

Εφαρμογή πληροφοριών:

- This comparison clearly shows that payday loans should be avoided whenever possible, as their high costs can quickly lead to a dangerous debt cycle.

- If you need to borrow money, a personal loan from a bank or credit union is almost always a more responsible and cost-effective financial decision.

- Understanding the true cost of debt, particularly the APR, is a critical skill for making smart borrowing choices and protecting your long-term financial health.

8.13 Barriers to Being Banked

Τα εμπόδια στην τραπεζική τραπεζική ή οι λόγοι για τους οποίους τα άτομα ενδέχεται να μην χρησιμοποιούν παραδοσιακές τραπεζικές υπηρεσίες είναι πολύπλευρα και μπορούν να επηρεάσουν σημαντικά την οικονομική υγεία και την πρόσβαση σε οικονομικές ευκαιρίες. Ακολουθούν τα κύρια εμπόδια μαζί με λεπτομέρειες για το καθένα:

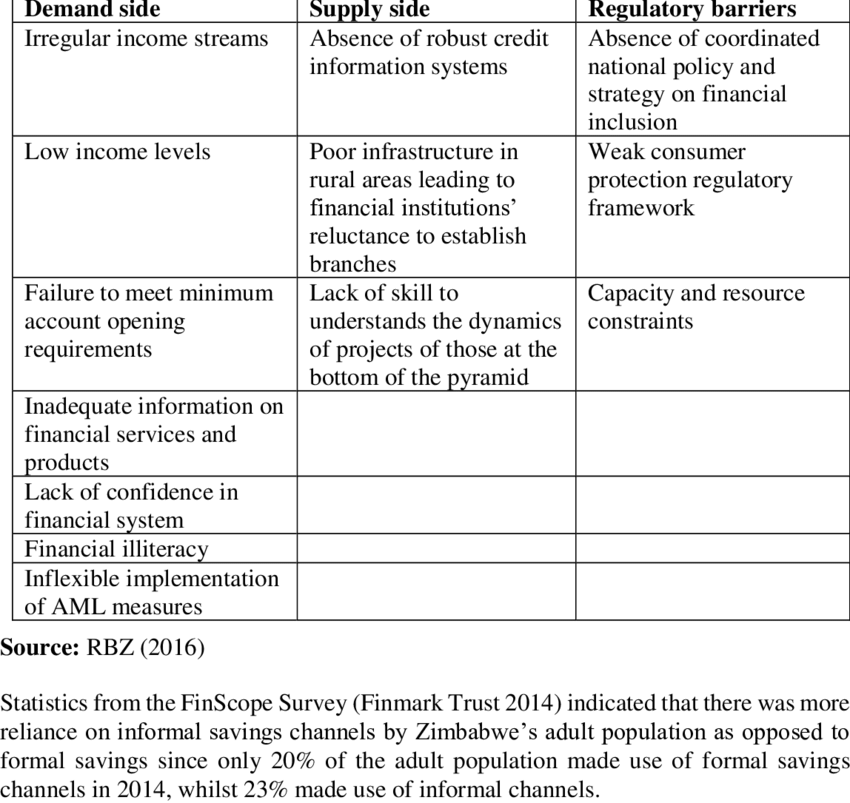

Εικόνα: Major Barriers to Financial Inclusion in Zimbabwe

Περιγραφή:

This table, from a formal research publication, lists the key obstacles that prevent people across Zimbabwe from accessing and using formal financial services. The figure categorizes these challenges, highlighting issues such as high transaction costs, lack of trust in the banking system, and low levels of financial literacy. It provides a structured overview of why achieving full financial inclusion remains difficult.

Βασικά συμπεράσματα:

- Financial inclusion faces multiple complex barriers, ranging from economic to social and educational issues.

- High service costs and bank fees are a primary obstacle, making financial services unaffordable for many low-income individuals.

- A significant portion of the population may lack the formal documentation, such as a national ID or proof of income, required to open a bank account.

- Low levels of financial literacy (a lack of understanding of financial products) and a general distrust in financial institutions are also major hindrances.

Εφαρμογή πληροφοριών:

- Understanding these barriers is essential for anyone interested in finance or investing in emerging markets.

- This knowledge helps investors identify both the risks and the opportunities in a region; for example, a fintech company that solves the documentation problem could unlock a massive new market.

- It highlights the global importance of creating accessible and appropriate financial products that cater to the needs of underserved populations.

- Έλλειψη πρόσβασης σε τραπεζικές υπηρεσίες

- Γεωγραφικά εμπόδια: Σε ορισμένες περιοχές, ιδιαίτερα σε αγροτικές ή υποεξυπηρετούμενες αστικές γειτονιές, ενδέχεται να υπάρχει έλλειψη υποκαταστημάτων τραπεζών, γεγονός που καθιστά δύσκολη την πρόσβαση των κατοίκων στις τραπεζικές υπηρεσίες.

- Ψηφιακό Χάσμα: Η έλλειψη πρόσβασης στο Διαδίκτυο ή ο ψηφιακός γραμματισμός μπορεί να εμποδίσει τα άτομα να ασχοληθούν με τις διαδικτυακές τραπεζικές υπηρεσίες, οι οποίες έχουν γίνει ολοένα και πιο σημαντικές για τη σύγχρονη τραπεζική.

- High Fees

- Πολλά άτομα χωρίς τραπεζικό λογαριασμό αναφέρουν το υψηλό κόστος που σχετίζεται με τη διατήρηση ενός τραπεζικού λογαριασμού, όπως οι μηνιαίες προμήθειες συντήρησης, οι ελάχιστες απαιτήσεις υπολοίπου και οι χρεώσεις υπερανάληψης, ως σημαντικό αποτρεπτικό παράγοντα.

- Δυσπιστία στα χρηματοπιστωτικά ιδρύματα

- Οι ιστορικές πρακτικές διακρίσεων, μαζί με τα καλά δημοσιοποιημένα σκάνδαλα που αφορούν μεγάλες τράπεζες, έχουν οδηγήσει σε δυσπιστία αυτών των ιδρυμάτων μεταξύ ορισμένων πληθυσμών. Αυτός ο σκεπτικισμός μπορεί να αποθαρρύνει τη δέσμευση με την παραδοσιακή τραπεζική.

- Έλλειψη απαραίτητης τεκμηρίωσης

- Το άνοιγμα ενός τραπεζικού λογαριασμού απαιτεί συνήθως πιστοποιητικό ταυτότητας που έχει εκδοθεί από την κυβέρνηση, απόδειξη διεύθυνσης και μερικές φορές αριθμό κοινωνικής ασφάλισης. Οι μετανάστες, οι νέοι και άλλοι μπορεί να μην έχουν αυτά τα έγγραφα, αποκλείοντάς τους από τις τραπεζικές υπηρεσίες.

- Προβλήματα απορρήτου

- Μερικά άτομα προτιμούν να μην κοινοποιούν προσωπικές πληροφορίες που απαιτούνται για το άνοιγμα τραπεζικού λογαριασμού λόγω ανησυχιών σχετικά με το απόρρητο ή φόβου του κρατικού ελέγχου, ειδικά μεταξύ πληθυσμών χωρίς έγγραφα.

- Συμμετοχή στην άτυπη οικονομία

- Τα άτομα που εργάζονται στην άτυπη οικονομία μπορεί να προτιμούν να λειτουργούν αποκλειστικά σε μετρητά για να αποφύγουν τη φορολογία ή επειδή το εισόδημά τους είναι ασυνεπές και απρόβλεπτο, γεγονός που καθιστά δυσκολότερη τη διατήρηση τραπεζικού λογαριασμού.

- Αντιληπτή ασχετοσύνη

- Μερικοί άνθρωποι δεν βλέπουν προσωπικό όφελος από την κατοχή τραπεζικού λογαριασμού, είτε επειδή ζουν από μισθό σε μισθό χωρίς προφανή ανάγκη για αποταμίευση ή επένδυση, είτε χρησιμοποιούν εναλλακτικές χρηματοοικονομικές υπηρεσίες όπως εξαργύρωση επιταγών ή εντολές χρημάτων για τη διαχείριση των οικονομικών τους.

Λύσεις και προσπάθειες για τη μείωση των εμποδίων

Χρηματοπιστωτικά ιδρύματα, κυβερνητικοί φορείς και μη κερδοσκοπικοί οργανισμοί εργάζονται για τη μείωση αυτών των φραγμών μέσω διαφόρων πρωτοβουλιών:

- Τραπεζικά προϊόντα χαμηλού κόστους ή χωρίς κόστος: Προσφέρουν βασικούς τραπεζικούς λογαριασμούς χωρίς ή χαμηλές προμήθειες και χωρίς ελάχιστες απαιτήσεις υπολοίπου.

- Προγράμματα χρηματοοικονομικής παιδείας και εκπαίδευσης: Βοηθώντας τα άτομα να κατανοήσουν τα οφέλη της τραπεζικής και πώς να διαχειριστούν αποτελεσματικά έναν λογαριασμό.

- Λύσεις Mobile and Internet Banking: Επέκταση της πρόσβασης σε τραπεζικές υπηρεσίες για άτομα σε υποεξυπηρετούμενες περιοχές ή με προβλήματα κινητικότητας.

- Προγράμματα Bank On: Συνεργασίες μεταξύ πόλεων, τραπεζών και μη κερδοσκοπικών οργανισμών για τη δημιουργία προσβάσιμων τραπεζικών προϊόντων και την αύξηση της χρηματοοικονομικής ένταξης.

Αντιμετωπίζοντας αυτά τα εμπόδια, περισσότερα άτομα μπορούν να ενσωματωθούν στο επίσημο χρηματοπιστωτικό σύστημα, παρέχοντάς τους ευκαιρίες για οικονομική ανάπτυξη, σταθερότητα και συμμετοχή στην ευρύτερη οικονομία.

8.14 Managing Credit and Debt

Η διατήρηση ενός καλού πιστωτικού ιστορικού περιλαμβάνει την υπεύθυνη διαχείριση του χρέους, την έγκαιρη πραγματοποίηση πληρωμών και την κατανόηση του αντίκτυπου των πιστωτικών ερωτημάτων. Μια στρατηγική προσέγγιση στη χρήση της πίστωσης μπορεί να βελτιώσει και να διατηρήσει υψηλό πιστωτικό σκορ, ωφελώντας το οικονομικό μέλλον του καταναλωτή.

Συνοπτικά, η σοφή διαχείριση της πίστωσης απαιτεί κατανόηση των όρων και προϋποθέσεων διαφόρων πιστωτικών προϊόντων, αναγνώριση του αντίκτυπου των αποφάσεων δανεισμού και ενεργή προστασία της πίστωσης μέσω ενημερωμένης διαχείρισης και αμφισβήτησης ανακριβειών.

Comparing Borrowing $1,000 Across Credit Options

When a consumer borrows $1,000, the total repayment amount can vary greatly depending on the credit source, interest rate, and fees involved. A careful comparison of options illustrates the real cost of credit:

- Credit Card: A standard credit card might have an 18% Annual Percentage Rate (APR) with no annual fee. If a borrower only makes minimum payments over one year, the total amount repaid could be approximately $1,180.

- Personal Loan from a Bank: A personal loan could have a 10% APR and a $25 origination fee. Repaying over one year would cost approximately $1,125, a lower total cost compared to using a credit card.

- Payday Loan: A payday lender might charge a $75 fee for a two-week $500 loan, rolled over once. Borrowing $1,000 could quickly escalate to $1,650 or more due to excessive fees and very short repayment periods.

🔹 Key takeaway:

Consumers must look beyond just the interest rate; initial fees, repayment terms, and hidden costs greatly influence the true cost of borrowing.

8.15 Understanding Grace Periods, Interest Methods, and Fees

ο borrowing cost of using credit cards depends heavily on several factors:

- Grace Period: A period (typically 21–30 days) during which a borrower can pay off a new balance without incurring interest. Missing this period results in full interest charges.

- Interest Calculation Methods:

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Previous Balance: Interest is based only on the outstanding balance from the previous month.

- Adjusted Balance: Payments made during the billing cycle are subtracted before interest is calculated, usually favoring the borrower.

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Fees:

- Late Payment Fee: Charged if payment is not made by the due date.

- Over-limit Fee: Charged if spending exceeds the credit limit.

- Annual Fee: Some credit cards charge a yearly fee simply for ownership.

- Late Payment Fee: Charged if payment is not made by the due date.

🔹 Παράδειγμα:

A cardholder who misses the grace period on a $2,000 balance with an APR of 20% could pay an extra $400 annually in interest.

8.16 Soft vs. Hard Credit Inquiries

Credit inquiries affect credit scores differently:

- Soft Inquiry: Checking your own credit, or lenders reviewing your profile for preapproval offers. Soft inquiries do not impact your credit score.

- Hard Inquiry: Occurs when you apply for a new loan or credit card. Hard inquiries can lower your credit score by a few points and stay on the report for about two years.

🔹 Συμβουλή:

Limit hard inquiries by applying for new credit only when necessary, as multiple hard pulls within a short time can signal risk to lenders.

8.17 Steps to Improve Your Credit Score

Improving and maintaining a good credit score requires consistent financial habits:

- Pay On Time: Payment history makes up 35% of a FICO score.

- Keep Balances Low: Maintain credit utilization below 30% of your credit limit.

- Limit New Credit Applications: Only open new credit accounts when necessary.

- Maintain Older Accounts: Length of credit history accounts for about 15% of your score.

- Διαφοροποιήστε τα είδη πίστωσης: Having a mix of credit types, such as credit cards, auto loans, and mortgages, can boost a score.

🔹 Παράδειγμα:

If Laura pays off her balances and avoids opening new accounts for six months, her credit score could rise by 50 points or more, saving her thousands in future interest costs.

8.18 How Employers, Landlords, and Insurers Use Credit Reports

Credit reports aren’t only important for loans:

- Employers: Some employers, especially in financial services or security-sensitive jobs, may check credit reports to gauge responsibility.

- Landlords: Credit history helps landlords assess whether a tenant will reliably pay rent.

- Insurance Companies: Insurers may use credit-based insurance scores to determine auto or home insurance premiums.

🔹 Insight:

Maintaining good credit opens up opportunities not only for better borrowing terms but also for better job prospects and lower living costs.

8.19 The Payday Loan Cycle of Debt

Payday loans, while offering quick cash, often trap borrowers in a cycle of debt:

- High Fees: A $500 payday loan with a $75 fee must be repaid in two weeks. If not repaid, the borrower rolls over the loan, adding another $75.

- Debt Trap: Borrowers might end up paying more in fees than the original loan amount without ever reducing the principal.

🔹 Παράδειγμα:

John borrows $500 but rolls the loan over five times, paying $375 in fees—more than half the original loan amount—without reducing the $500 debt.

8.20 Finding Help and Credible Sources on Credit

To protect themselves, consumers should rely on trusted sources:

- Γραφείο Οικονομικής Προστασίας Καταναλωτών (CFPB): Provides free resources on credit rights.

- Ομοσπονδιακή Επιτροπή Εμπορίου (FTC): Offers advice on combating fraud.

- AnnualCreditReport.com: The only federally authorized site for obtaining a free yearly credit report.

🔹 Tip:

Checking credit reports at least once a year allows consumers to catch and correct errors early, maintaining better credit health.

The Role of Cosigners and Collateral in Loans

Understanding cosigners and collateral can improve loan terms:

- Cosigner: A trusted person who promises to repay if the borrower defaults, often helping borrowers with limited credit histories qualify for better rates.

- Collateral: Assets pledged to secure a loan (e.g., car, home). Secured loans typically offer lower interest rates because the lender can recover the asset if the borrower defaults.

🔹 Παράδειγμα:

Mark, a recent college graduate, qualifies for a 5% auto loan instead of a 10% loan because his father cosigned the loan.

συμπέρασμα

Incorporating these deeper insights ensures consumers are fully prepared to manage credit wisely, avoid costly mistakes, and build strong, stable financial futures. Empowered with knowledge, they can navigate the credit landscape confidently and strategically.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.