Κεφάλαιο 4: Χρηματοοικονομικός προγραμματισμός και καθορισμός στόχων

Στόχοι Μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Αυτό το κεφάλαιο εμβαθύνει στις βασικές πτυχές του οικονομικού σχεδιασμού και του καθορισμού στόχων, διερευνώντας πώς η φιλανθρωπία, η διαχείριση πιστώσεων, ο προϋπολογισμός, η χρηματοδότηση της εκπαίδευσης και η επιλογή χρηματοπιστωτικών ιδρυμάτων διαδραματίζουν αναπόσπαστο ρόλο στην επίτευξη χρηματοοικονομικής σταθερότητας και συνεισφέροντας στην κοινότητα.

Ο οικονομικός σχεδιασμός και ο καθορισμός στόχων αποτελούν πρακτικές ακρογωνιαίο λίθο για την επίτευξη οικονομικής ανεξαρτησίας και ασφάλειας. Αυτή η ενότητα τονίζει τη σημασία των στόχων SMART, την επιδίωξη της οικονομικής ανεξαρτησίας και τα κρίσιμα βήματα για τη δημιουργία και την εφαρμογή ενός οικονομικού σχεδίου.

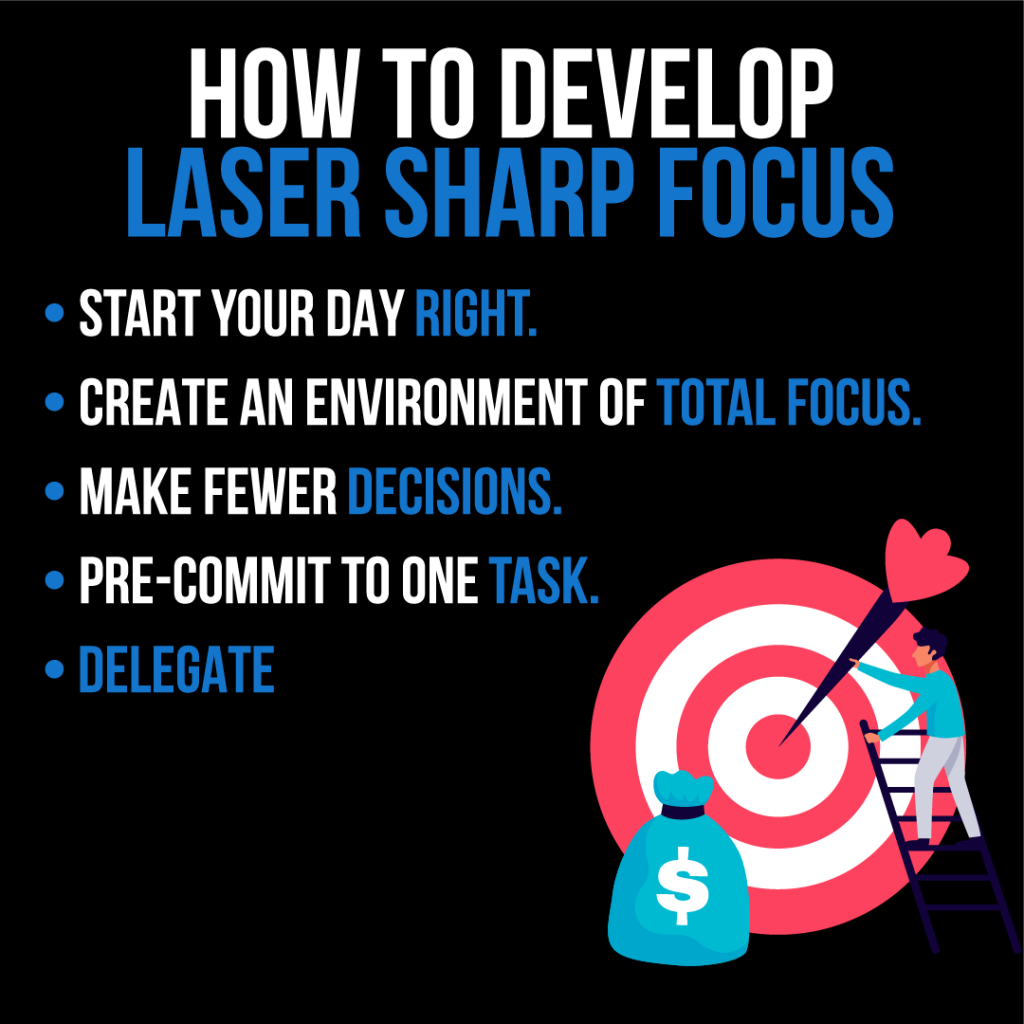

Εικόνα: 6 Βήματα για την ιεράρχηση των οικονομικών στόχων

Περιγραφή:

Το σχήμα απεικονίζει τα έξι βασικά βήματα για την ιεράρχηση των οικονομικών στόχων. Αυτά τα βήματα είναι:

- Καταγράψτε πρώτα τις ανάγκες σας: Διακρίνετε τις βασικές ανάγκες και τις επιθυμίες.

- Αποθήκευση για καταστάσεις έκτακτης ανάγκης: Δημιουργήστε ένα ταμείο έκτακτης ανάγκης για να χειριστείτε απροσδόκητες οικονομικές προκλήσεις.

- Εστίαση στη σύνταξη: Δώστε προτεραιότητα στις συνταξιοδοτικές αποταμιεύσεις, ειδικά σε χώρες χωρίς δομή κοινωνικής ασφάλισης.

- Αποκτήστε τη σωστή ασφάλιση: Εξασφαλίστε προστασία από σημαντικές οικονομικές αναποδιές, ειδικά αν έχετε εξαρτώμενα άτομα.

- Εξόφληση χρέους υψηλού επιτοκίου: Αντιμετωπίστε χρέη με υψηλά επιτόκια πριν εστιάσετε στην αποταμίευση.

- Διαθέστε χρήματα στην άκρη για μακροπρόθεσμους και βραχυπρόθεσμους στόχους: Αφού αντιμετωπίσετε το χρέος υψηλού επιτοκίου, αρχίστε να αποταμιεύετε για άλλους σημαντικούς στόχους.

Βασικά συμπεράσματα:

- Η διαφοροποίηση μεταξύ αναγκών και επιθυμιών είναι ζωτικής σημασίας για τον αποτελεσματικό οικονομικό προγραμματισμό.

- Ένα ταμείο έκτακτης ανάγκης λειτουργεί ως δίχτυ ασφαλείας για απρόβλεπτες οικονομικές προκλήσεις.

- Η συνταξιοδότηση θα πρέπει να αποτελεί κορυφαία προτεραιότητα, ιδίως σε περίπτωση απουσίας κοινωνικής ασφάλισης.

- Η ασφάλιση παρέχει ένα δίχτυ ασφαλείας έναντι σημαντικών οικονομικών αναποδιών.

- Η αντιμετώπιση του χρέους με υψηλά επιτόκια μπορεί να απελευθερώσει τις ταμειακές ροές και να ανοίξει το δρόμο για αποταμίευση.

- Δώστε προτεραιότητα στις ανάγκες έναντι των επιθυμιών όταν αφιερώνετε χρήματα για μακροπρόθεσμους και βραχυπρόθεσμους στόχους.

Εφαρμογή πληροφοριών:

Η κατανόηση και η εφαρμογή αυτών των βημάτων μπορεί να προσφέρει μια δομημένη προσέγγιση στον οικονομικό προγραμματισμό. Δίνοντας προτεραιότητα στις ανάγκες έναντι των επιθυμιών και εστιάζοντας σε βασικούς στόχους όπως τα ταμεία συνταξιοδότησης και έκτακτης ανάγκης, τα άτομα μπορούν να εξασφαλίσουν οικονομική σταθερότητα. Αυτή η γνώση είναι ανεκτίμητη για τους επενδυτές και όσους μαθαίνουν για επενδύσεις, καθώς προσφέρει έναν οδικό χάρτη για την οικονομική ασφάλεια και την ανάπτυξη.

4.1 SMART Goals in Financial Planning

Οι ΕΞΥΠΝΟΙ στόχοι—Συγκεκριμένοι, Μετρήσιμοι, Εφικτοί, Σχετικοί, Χρονικά δεσμευμένοι— παρέχουν ένα πλαίσιο για τον καθορισμό σαφών, εφικτών οικονομικών στόχων. Καθορίζοντας στόχους που πληρούν αυτά τα κριτήρια, τα άτομα μπορούν να δημιουργήσουν δραστικά σχέδια με μεγαλύτερη πιθανότητα επιτυχίας.

- Ειδικός: Καθορίστε ξεκάθαρα τι θέλετε να επιτύχετε. Για παράδειγμα, αντί να πείτε "εξοικονομήστε χρήματα", καθορίστε "εξοικονομήστε $5.000 για ένα ταμείο έκτακτης ανάγκης".

- Μετρητός: Βεβαιωθείτε ότι ο στόχος σας είναι μετρήσιμος για την παρακολούθηση της προόδου, όπως η εξοικονόμηση ενός συγκεκριμένου ποσού μέχρι μια συγκεκριμένη ημερομηνία.

- Κατορθωτός: Ο στόχος σας πρέπει να είναι ρεαλιστικός, λαμβάνοντας υπόψη την τρέχουσα οικονομική κατάσταση και τους πόρους σας.

- Σχετικός: Επιλέξτε στόχους που είναι σημαντικοί για εσάς και ευθυγραμμιστείτε με τις μακροπρόθεσμες οικονομικές σας φιλοδοξίες, όπως η αποταμίευση για τη συνταξιοδότηση ή η εξόφληση του χρέους.

- Χρονοδιάγραμμα: Ορίστε μια προθεσμία για να είστε υπόλογοι, όπως να εξοικονομήσετε $5.000 εντός ενός έτους.

Παράδειγμα: Η Emma θέτει έναν στόχο SMART να εξοφλήσει το φοιτητικό της δάνειο $10.000 μέσα σε πέντε χρόνια πραγματοποιώντας μηνιαίες πληρωμές $167, προσαρμόζοντας τον προϋπολογισμό της για να διαθέσει τα απαραίτητα κεφάλαια.

4.2 Financial Planning and Decision-Making

Ο χρηματοοικονομικός σχεδιασμός περιλαμβάνει τον καθορισμό στόχων SMART (Συγκεκριμένοι, Μετρήσιμοι, Εφικτοί, Σχετικοί, Χρονικά δεσμευμένοι) και λήψη τεκμηριωμένων αποφάσεων σχετικά με την εκπαίδευση, την καριέρα και τα προσωπικά οικονομικά.

- Επιλογές εκπαίδευσης και καριέρας: Οι αποφάσεις σχετικά με την εκπαίδευση και τα επαγγελματικά μονοπάτια έχουν βαθιές επιπτώσεις στο δυναμικό εισοδήματος και στις ευκαιρίες απασχόλησης, υπογραμμίζοντας τη σημασία του στρατηγικού σχεδιασμού.

- Στάδια Ζωής: Οι οικονομικές αποφάσεις ποικίλλουν σε διαφορετικά στάδια ζωής, επηρεάζοντας το εισόδημα, τις αποταμιεύσεις και τις επενδυτικές ευκαιρίες.

Ακολουθούν παραδείγματα που δείχνουν πώς αυτές οι αποφάσεις μπορούν να επηρεάσουν την οικονομική ευημερία σε διάφορα στάδια της ζωής:

Νεανική Ενηλικία (Ηλικίες 18-29)

Οικονομικές αποφάσεις: Αυτό το στάδιο συχνά περιλαμβάνει την επιλογή μιας επαγγελματικής πορείας ή την επιδίωξη τριτοβάθμιας εκπαίδευσης. Οι αποφάσεις για τα φοιτητικά δάνεια, τους αρχικούς μισθούς και την έναρξη της συνταξιοδοτικής αποταμίευσης είναι καθοριστικής σημασίας.

- Παράδειγμα: Η Σοφία αποφασίζει να ακολουθήσει πτυχίο στη μηχανική λογισμικού. Παίρνει φοιτητικά δάνεια για να χρηματοδοτήσει την εκπαίδευσή της, γνωρίζοντας ότι το πιθανό εισόδημά της στον κλάδο της τεχνολογίας θα μπορούσε να δικαιολογήσει αυτό το αρχικό χρέος. Ξεκινά επίσης ένα μικρό Roth IRA με κέρδη μερικής απασχόλησης για να επωφεληθεί από τον ανατοκισμό.

Πρώιμη μέση ηλικία (30-44 ετών)

Οικονομικές αποφάσεις: Τα άτομα σε αυτό το στάδιο μπορεί να επικεντρωθούν στην αγορά ενός σπιτιού, στη δημιουργία οικογένειας και στην αναρρίχηση της σταδιοδρομίας. Αυτά τα χρόνια είναι κρίσιμα για την παγίωση των αποταμιευτικών συνηθειών, την επένδυση στην εκπαίδευση των παιδιών και την αύξηση των συνταξιοδοτικών αποταμιεύσεων.

- Παράδειγμα: Στα 35, ο Michael και η Joanne αγοράζουν το πρώτο τους σπίτι, παίρνοντας μια υποθήκη. Αρχίζουν επίσης να αποταμιεύουν για τα κεφάλαια των παιδιών τους στο κολέγιο μέσω ενός σχεδίου 529. Ο Μάικλ αναζητά προαγωγή στην εργασία για να αυξήσει το εισόδημά του, κατευθύνοντας τα πρόσθετα κέρδη στους λογαριασμούς συνταξιοδότησης τους.

Τελική μέση ηλικία (Ηλικίες 45-59)

Οικονομικές αποφάσεις: Αυτή η περίοδος συχνά περιλαμβάνει προετοιμασία για συνταξιοδότηση, βοήθεια σε ηλικιωμένους γονείς και επανεκτίμηση επενδυτικών χαρτοφυλακίων για κινδύνους. Η μεγιστοποίηση των συνταξιοδοτικών εισφορών και η εξέταση των επιλογών μακροχρόνιας περίθαλψης γίνονται πιο πιεστικές.

- Παράδειγμα: Η Diane, στα 50 της, συνειδητοποιεί ότι πρέπει να αυξήσει τις αποταμιεύσεις της για τη συνταξιοδότηση. Αρχίζει να μεγιστοποιεί τις 401(k) συνεισφορές της και ανοίγει έναν IRA για να καλύψει τη διαφορά. Με τους γονείς της να αντιμετωπίζουν προβλήματα υγείας, ερευνά επίσης μακροχρόνια ασφάλιση φροντίδας για αυτούς και τον εαυτό της.

Συνταξιοδότηση (Ηλικίες 60+)

Οικονομικές αποφάσεις: Στη συνταξιοδότηση, η διαχείριση των δαπανών διαβίωσης με σταθερό εισόδημα, η στρατηγική απόσυρση από τους λογαριασμούς συνταξιοδότησης και ο προγραμματισμός της περιουσίας είναι βασικοί στόχοι. Οι αποφάσεις σχετικά με τη μείωση του προσωπικού, τη μετεγκατάσταση για συνταξιοδότηση και το δώρο σε κληρονόμους ή φιλανθρωπικές οργανώσεις παίζουν επίσης ρόλο.

- Παράδειγμα: Στα 65 του, ο Raj αποσύρεται και αποφασίζει να μειώσει το μέγεθος του σε ένα μικρότερο σπίτι, μειώνοντας τα έξοδα διαβίωσής του. Σχεδιάζει προσεκτικά αναλήψεις από τους λογαριασμούς συνταξιοδότησης για να ελαχιστοποιήσει τους φόρους και να εξασφαλίσει ότι οι αποταμιεύσεις του θα διαρκέσουν. Επικαιροποιεί επίσης τη διαθήκη του και σκέφτεται να ιδρύσει ένα φιλανθρωπικό ταμείο.

Σε όλα τα στάδια της ζωής

Οικονομικός αντίκτυπος: Τα παραδείγματα δείχνουν πώς εξελίσσονται οι οικονομικές αποφάσεις, επηρεάζοντας το εισόδημα, τις αποταμιεύσεις και τις επενδυτικές στρατηγικές καθ' όλη τη διάρκεια της ζωής.

- Νεανική ενηλικίωση: Η δημιουργία πίστωσης, η διαχείριση του χρέους των φοιτητών και η έγκαιρη έναρξη της αποταμίευσης μπορεί να θέσει τα θεμέλια για την οικονομική σταθερότητα.

- Πρώιμη μέση ηλικία: Η ιδιοκτησία σπιτιού, ο οικογενειακός προγραμματισμός και η εξέλιξη της σταδιοδρομίας διαδραματίζουν σημαντικό ρόλο στη διαμόρφωση των οικονομικών μελλοντικών προθεσμιών, τονίζοντας τη σημασία της εξισορρόπησης των βραχυπρόθεσμων εξόδων με τις μακροπρόθεσμες αποταμιεύσεις και επενδύσεις.

- Τελική μέση ηλικία: Η προετοιμασία για τη συνταξιοδότηση γίνεται πρωταρχικής σημασίας, με έμφαση στη μεγιστοποίηση της αποταμίευσης, στη διαχείριση των επενδυτικών κινδύνων και στην εξέταση των αναγκών υγειονομικής περίθαλψης και μακροχρόνιας περίθαλψης.

- Συνταξιοδότηση: Η διαχείριση των αναλήψεων και των πηγών εισοδήματος για τη διατήρηση ενός επιθυμητού τρόπου ζωής, παράλληλα με τον προγραμματισμό ακινήτων, υπογραμμίζει την κορύφωση του δια βίου οικονομικού σχεδιασμού και λήψης αποφάσεων.

4.3 Pursuing Financial Independence

Η οικονομική ανεξαρτησία επιτυγχάνεται όταν έχετε επαρκή πλούτο για να ζήσετε χωρίς να χρειάζεται να εργαστείτε ενεργά για βασικές ανάγκες. Πρόκειται για την απόκτηση της οικονομικής ελευθερίας να κάνετε επιλογές που σας επιτρέπουν να απολαύσετε πλήρως τη ζωή σας.

Στρατηγικές για οικονομική ανεξαρτησία:

- Επένδυση με σύνεση: Δημιουργήστε ένα διαφοροποιημένο επενδυτικό χαρτοφυλάκιο για να δημιουργήσετε παθητικό εισόδημα με την πάροδο του χρόνου.

- Έλεγχος χρέους: Αποφύγετε το χρέος υψηλού επιτοκίου και εξοφλήστε τα υπάρχοντα χρέη για να απελευθερώσετε περισσότερο από το εισόδημά σας.

- Ζώντας κάτω από τις δυνατότητές σας: Υιοθετήστε έναν τρόπο ζωής που σας επιτρέπει να αποταμιεύετε και να επενδύετε ένα σημαντικό μέρος του εισοδήματός σας.

Παράδειγμα: Η Σάρα δίνει προτεραιότητα στην οικονομική ανεξαρτησία συνεισφέροντας τακτικά στους λογαριασμούς συνταξιοδότησής της, διατηρώντας ένα ταμείο έκτακτης ανάγκης και ζώντας λιτά για να διασφαλίσει ότι μπορεί τελικά να ζήσει από τις επενδύσεις της χωρίς να χρειάζεται να εργαστεί.

4.4 Creating and Implementing a Financial Plan

Ένα ολοκληρωμένο οικονομικό σχέδιο χρησιμεύει ως οδικός χάρτης για την επίτευξη των οικονομικών σας στόχων, που περιλαμβάνει τη διαχείριση εισοδήματος, τον προϋπολογισμό, την αποταμίευση, τις επενδύσεις και τη διαχείριση κινδύνου.

Προτεραιοποίηση Στόχων

Identify and rank your financial goals based on their importance and the timeline for achieving them. This prioritization helps focus your efforts on what matters most.

Example: Jack ranks buying a home as his top priority, followed by saving for retirement and setting up a college fund for his children.

Ανάπτυξη χρονολογίου

For each goal, establish a timeline that specifies when you aim to achieve it. Short-term goals might be achievable within a year, medium-term goals within one to five years, and long-term goals may take more than five years.

Example: Mia plans to save for a down payment on a house in three years, setting aside a fixed amount each month towards this medium-term goal.

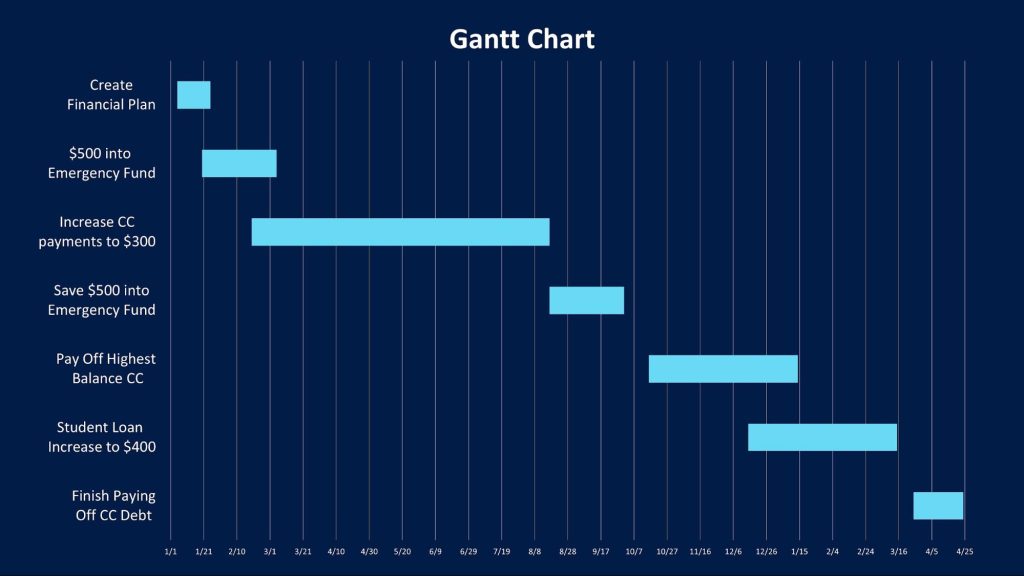

Εικόνα: Gantt Chart Overview

Περιγραφή:

Το άρθρο από το Amplify συζητά τη χρήση ενός διαγράμματος Gantt ως εργαλείου για την οπτικοποίηση και τον προγραμματισμό του οικονομικού ταξιδιού κάποιου προς τη σταθερότητα. Το γράφημα Gantt είναι ένα ραβδόγραμμα που αντιπροσωπεύει ένα χρονοδιάγραμμα εργασιών με την πάροδο του χρόνου, βοηθώντας στην οργάνωση και την ιεράρχηση των οικονομικών στόχων.

Βασικά συμπεράσματα:

- ΕΝΑ Διάγραμμα Gantt είναι ένα πρακτικό εργαλείο για τη χαρτογράφηση των οικονομικών στόχων και των βημάτων που απαιτούνται για την επίτευξή τους.

- Βοηθάει σε οπτικοποίηση εργασιών και χρονοδιαγράμματα, καθιστώντας τη διαδικασία επίτευξης χρηματοπιστωτικής σταθερότητας λιγότερο αποθαρρυντική.

- Το διάγραμμα πρέπει να αντικατοπτρίζει ρεαλιστικά χρονοδιαγράμματα και προϋπολογισμούς, που ευθυγραμμίζονται με τα έσοδα και τις δαπάνες κάποιου για να θέτει εφικτούς στόχους.

Εφαρμογή πληροφοριών:

Χρησιμοποιώντας ένα γράφημα Gantt, τα άτομα μπορούν να δημιουργήσουν ένα σαφές και εφαρμόσιμο οικονομικό σχέδιο. Αυτή η μέθοδος επιτρέπει την παρακολούθηση της προόδου προς στόχους όπως η αποπληρωμή χρέους ή η αποταμίευση για ένα σπίτι. Η τακτική αναφορά και η ενημέρωση του διαγράμματος μπορεί να κρατήσει τα άτομα παρακινημένα και σε καλό δρόμο για τους οικονομικούς τους στόχους. Είναι ένα οπτικό βοήθημα που μπορεί να είναι ιδιαίτερα χρήσιμο για όσους είναι νέοι στον οικονομικό προγραμματισμό ή που επωφελούνται βλέποντας τους στόχους τους να διατυπώνονται σε μια δομημένη μορφή.

4.5 Monitoring Progress

Ελέγχετε τακτικά το οικονομικό σας σχέδιο για να παρακολουθείτε την πρόοδο προς τους στόχους σας. Μπορεί να χρειαστούν προσαρμογές λόγω αλλαγών στα έσοδα, τα έξοδα ή τις προσωπικές συνθήκες.

Παράδειγμα: Κάθε έξι μήνες, ο Carlos ελέγχει την πρόοδο των αποταμιεύσεών του και προσαρμόζει τον προϋπολογισμό του για να παραμείνει σε καλό δρόμο για τον στόχο του να ξεκινήσει μια μικρή επιχείρηση.

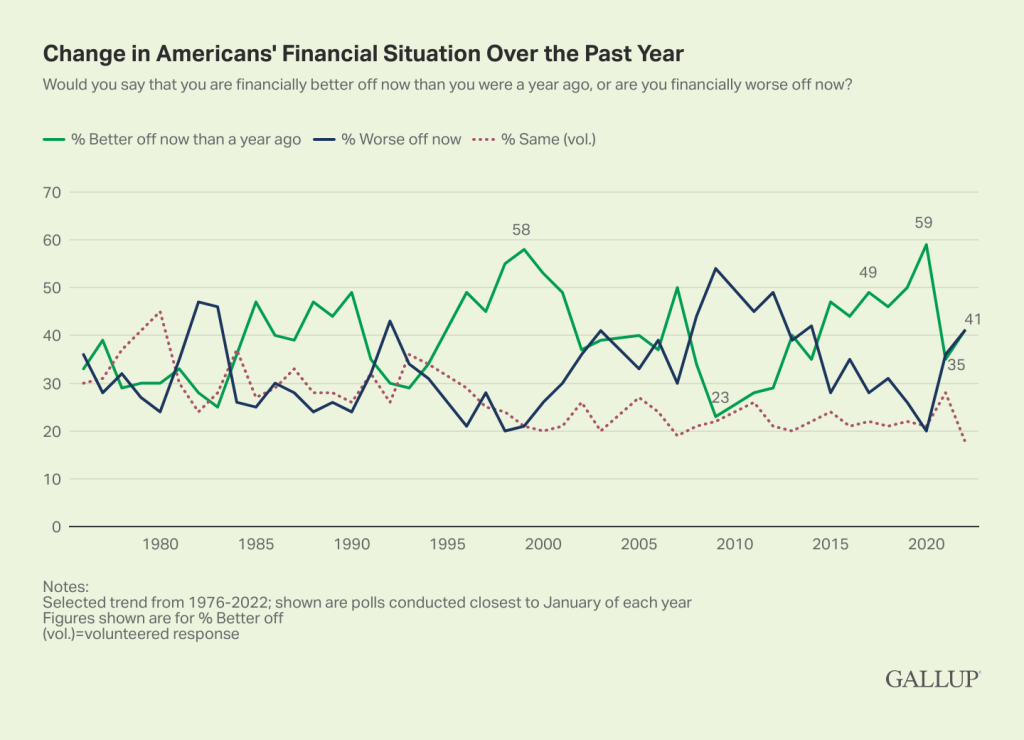

Εικόνα: Αλλαγή στην οικονομική κατάσταση των Αμερικανών κατά το παρελθόν έτος

Περιγραφή:

Το γράφημα απεικονίζει την αλλαγή στην οικονομική κατάσταση των Αμερικανών κατά τη διάρκεια πολλών ετών, εστιάζοντας συγκεκριμένα στο αν ένιωθαν «καλύτερα» ή «χειρότερα» σε σύγκριση με το προηγούμενο έτος. Τα δεδομένα εκτείνονται από το 1980 έως το 2022, με αξιοσημείωτη αιχμή το 2020, όπου ένα ρεκόρ 59% ανέφερε ότι αισθάνεται καλύτερα. Το γράφημα δείχνει διακυμάνσεις κατά τη διάρκεια των ετών, με πρόσφατα στοιχεία να δείχνουν ότι 41% ενηλίκων στις ΗΠΑ αισθάνονται ότι βρίσκονται σε καλύτερη οικονομική κατάσταση από ό,τι πριν από ένα χρόνο, μια ελαφρά αύξηση από 35% τον Ιανουάριο του 2021.

Βασικά συμπεράσματα:

- ρεκόρ 59% Αμερικανών ένιωσαν ότι ήταν οικονομικά καλύτερα τον Ιανουάριο του 2020, λίγο πριν από την έναρξη της πανδημίας του κορωνοϊού.

- Τον Ιανουάριο του 2021, μόνο οι 35% ένιωσαν ότι ήταν σε καλύτερη κατάσταση, αντανακλώντας τον οικονομικό αντίκτυπο της πανδημίας.

- Από το 2022, 41% των Αμερικανών πιστεύουν ότι βρίσκονται οικονομικά σε καλύτερη θέση από το προηγούμενο έτος, υποδηλώνοντας μια ελαφρά ανάκαμψη.

Το γράφημα υπογραμμίζει επίσης περιόδους οικονομικής ύφεσης, όπως οι αρχές της δεκαετίας του 1980, οι αρχές της δεκαετίας του 1990 και η περίοδος από το 2008 έως το 2012, όπου περισσότεροι Αμερικανοί ένιωσαν ότι ήταν οικονομικά χειρότερα.

Εφαρμογή πληροφοριών:

Αυτά τα δεδομένα παρέχουν πληροφορίες για τα οικονομικά συναισθήματα των Αμερικανών για αρκετές δεκαετίες, αντανακλώντας τις οικονομικές συνθήκες, τα παγκόσμια γεγονότα και τις αλλαγές πολιτικής. Για τους επενδυτές και τους οικονομικούς αναλυτές, η κατανόηση αυτών των τάσεων μπορεί να προσφέρει πολύτιμο πλαίσιο κατά τη λήψη επενδυτικών αποφάσεων ή την πρόβλεψη οικονομικών αλλαγών. Η αναγνώριση των παραγόντων που επηρεάζουν το δημόσιο αίσθημα μπορεί επίσης να καθοδηγήσει τους υπεύθυνους χάραξης πολιτικής στην αντιμετώπιση των οικονομικών προκλήσεων και στη διασφάλιση της χρηματοπιστωτικής σταθερότητας για τους πολίτες.

4.6 Philanthropy and Charitable Giving

Philanthropy involves donating money, time, or resources to charitable causes for the satisfaction of helping others and supporting community development. Individuals often choose to donate to organizations whose missions align with their values or address issues close to their hearts.

Παράδειγμα: Μια λίστα φιλανθρωπικών οργανώσεων μπορεί να περιλαμβάνει μια τοπική τράπεζα τροφίμων, ένα καταφύγιο ζώων και ένα πρόγραμμα αλφαβητισμού. Οι δωρητές μπορούν να δώσουν στην τράπεζα τροφίμων για την καταπολέμηση της πείνας, να υποστηρίξουν το καταφύγιο ζώων από αγάπη για τα ζώα και να συνεισφέρουν στο πρόγραμμα αλφαβητισμού για να βοηθήσουν στη βελτίωση της εκπαίδευσης στην κοινότητά τους.

Φιλανθρωπική προσφορά

Κίνητρα και οφέλη:

Η δωρεά σε φιλανθρωπικούς και μη κερδοσκοπικούς οργανισμούς μπορεί να προσφέρει προσωπική ολοκλήρωση, να υποστηρίξει αιτίες ή υπηρεσίες που κάποιος εκτιμά και να έχει θετικό αντίκτυπο στην κοινότητα. Τα οφέλη περιλαμβάνουν συναισθηματική ικανοποίηση, πιθανές φορολογικές εκπτώσεις και συμβολή σε ουσιαστικές αλλαγές.

Παράδειγμα: Ένα άτομο μπορεί να κάνει δωρεά σε ένα τοπικό καταφύγιο ζώων λόγω της αγάπης για τα ζώα και της επιθυμίας του να υποστηρίξει την καλή διαβίωση των ζώων, κερδίζοντας προσωπική ικανοποίηση και μια αίσθηση κοινοτικής συνεισφοράς.

Έρευνα Φιλανθρωπικών Οργανώσεων:

Όταν ερευνάτε οργανισμούς στους οποίους μπορείτε να κάνετε δωρεές, είναι σημαντικό να επαληθεύσετε τη νομιμότητα, την οικονομική υγεία και τον αντίκτυπό τους. Αυτό μπορεί να γίνει μέσω πλατφορμών όπως το Charity Navigator ή το Better Business Bureau. Τα βήματα περιλαμβάνουν τον έλεγχο της αναλογίας δαπανών της φιλανθρωπικής οργάνωσης, τη διαφάνεια και τον άμεσο αντίκτυπο στην αιτία της.

4.7 Credit Reports and Scores

Οι πιστωτικές αναφορές και οι βαθμολογίες είναι κρίσιμα εργαλεία που χρησιμοποιούνται πέρα από τις αποφάσεις δανεισμού. Μπορούν να επηρεάσουν τις ευκαιρίες απασχόλησης, τις επιλογές στέγασης και τα ασφάλιστρα, αντανακλώντας την οικονομική αξιοπιστία ενός ατόμου.

- Απασχόληση: Ένα υψηλότερο πιστωτικό σκορ μπορεί να σηματοδοτήσει στους εργοδότες την αξιοπιστία και την υπευθυνότητα ενός υποψηφίου, επηρεάζοντας ενδεχομένως τις αποφάσεις πρόσληψης.

- Οικονομικά οφέλη: Η καλή πίστωση μπορεί να οδηγήσει σε χαμηλότερα επιτόκια για δάνεια και πιστωτικές κάρτες και σε πιο ευνοϊκούς όρους από τους ασφαλιστές και τους ιδιοκτήτες.

4.8 Budgeting for Financial Goals

Ένας προϋπολογισμός είναι ένα σχέδιο για τη διαχείριση εσόδων και εξόδων, που επιτρέπει στα άτομα να επιτύχουν οικονομικούς στόχους μέσω στρατηγικής κατανομής προς τις ανάγκες, τις επιθυμίες, τις αποταμιεύσεις και τη φιλανθρωπία.

- Προσαρμογή για καταστάσεις έκτακτης ανάγκης:

Η ενσωμάτωση κεφαλαίων έκτακτης ανάγκης σε έναν προϋπολογισμό διασφαλίζει την ετοιμότητα για απροσδόκητα έξοδα, προστατεύοντας από οικονομικές διαταραχές. - Εργαλεία προϋπολογισμού:

Η χρήση εργαλείων όπως εφαρμογές ή υπολογιστικά φύλλα μπορεί να απλοποιήσει την παρακολούθηση δαπανών και εξοικονομήσεων, διευκολύνοντας την επίτευξη οικονομικών στόχων.- Παράδειγμα: Το Mint είναι ένα δημοφιλές εργαλείο προϋπολογισμού που συνδέεται με τους τραπεζικούς λογαριασμούς, τις πιστωτικές κάρτες, τα δάνεια και τις επενδύσεις σας για να παρέχει μια ολοκληρωμένη εικόνα της οικονομικής σας κατάστασης. Κατηγοριοποιεί αυτόματα τις συναλλαγές, βοηθώντας τους χρήστες να παρακολουθούν τις δαπάνες, να ορίζουν προϋπολογισμούς και να εντοπίζουν τομείς στους οποίους μπορούν να περικόψουν για να επιτύχουν τους οικονομικούς στόχους πιο αποτελεσματικά. Η εφαρμογή προσφέρει επίσης εξατομικευμένες πληροφορίες, παρακολούθηση λογαριασμών και προτάσεις εξοικονόμησης χρημάτων, διευκολύνοντας τη διαχείριση των οικονομικών και την επίτευξη οικονομικών στόχων.

- Παράδειγμα #2: Αφού παρακολουθεί τα έξοδα, η Μάγια συνειδητοποιεί ότι μπορεί να διαθέσει περισσότερα για τον στόχο της εξοικονόμησης μειώνοντας το φαγητό έξω.

4.9 Financing Post-Secondary Education

Η χρηματοδότηση της εκπαίδευσης συχνά περιλαμβάνει έναν συνδυασμό υποτροφιών, επιχορηγήσεων, φοιτητικών δανείων, προγραμμάτων εργασίας-σπουδών και αποταμιεύσεων. Η κατανόηση και η πρόσβαση σε αυτούς τους πόρους μπορεί να μειώσει σημαντικά το κόστος της εκπαίδευσης.

- FAFSA: Η Δωρεάν Αίτηση για Ομοσπονδιακή Φοιτητική Βοήθεια είναι ζωτικής σημασίας για την αξιολόγηση της καταλληλότητας για ομοσπονδιακή βοήθεια, υποτροφίες και προγράμματα σπουδών εργασίας.

- Κοινοτικό Κολλέγιο: Η φοίτηση σε ένα κοινοτικό κολέγιο για τα δύο πρώτα χρόνια πριν από τη μετάβαση σε ένα τετραετές ίδρυμα μπορεί να μειώσει σημαντικά το συνολικό κόστος της εκπαίδευσης.

- Τα κοινοτικά κολέγια έχουν συνήθως χαμηλότερα δίδακτρα και οι μαθητές μπορούν να εξοικονομήσουν δωμάτιο και επιβίβαση μένοντας στο σπίτι.

- Για παράδειγμα, εάν το ετήσιο κόστος σε ένα κοινοτικό κολέγιο είναι $3.500 σε σύγκριση με $20.000 σε ένα πανεπιστήμιο τεσσάρων ετών, οι φοιτητές μπορούν να εξοικονομήσουν πάνω από $30.000 μόνο στα δίδακτρα για τα πρώτα δύο χρόνια, μη συμπεριλαμβανομένης της πιθανής εξοικονόμησης στέγης και άλλα έξοδα.

- Παράδειγμα #2: Ο Alex κάνει αίτηση για υποτροφίες και σχεδιάζει να παρακολουθήσει ένα κοινοτικό κολέγιο για δύο χρόνια για να ελαχιστοποιήσει το χρέος των φοιτητικών δανείων, κατανοώντας τα μακροπρόθεσμα οφέλη του χαμηλότερου κόστους εκπαίδευσης.

- Υποτροφίες: Χρήματα που απονέμονται βάσει αξίας, όπως ακαδημαϊκά επιτεύγματα, αθλητικές δεξιότητες ή συμμετοχή της κοινότητας, τα οποία δεν χρειάζεται να επιστραφούν.

- Ιδρυματικές υποτροφίες: Πολλά κολέγια προσφέρουν τις δικές τους υποτροφίες με βάση διάφορα κριτήρια. Επισκεφτείτε τον ιστότοπο ή το γραφείο οικονομικής βοήθειας του σχολείου.

- Ιδιωτικές Υποτροφίες: Οργανισμοί, εταιρείες και ιδρύματα προσφέρουν υποτροφίες με βάση τα ακαδημαϊκά προσόντα, τα χόμπι και τα προσωπικά ενδιαφέροντα. Ιστότοποι όπως το Fastweb και το Scholarships.com μπορούν να βοηθήσουν στον εντοπισμό αυτών των ευκαιριών.

- Ιδρυματικές υποτροφίες: Πολλά κολέγια προσφέρουν τις δικές τους υποτροφίες με βάση διάφορα κριτήρια. Επισκεφτείτε τον ιστότοπο ή το γραφείο οικονομικής βοήθειας του σχολείου.

- Επιχορηγήσεις: Οικονομική βοήθεια με βάση τις ανάγκες που δεν απαιτεί αποπληρωμή, που συχνά παρέχεται από ομοσπονδιακές και πολιτειακές κυβερνήσεις.

- Φοιτητικά δάνεια: Δανεισμένα χρήματα για την εκπαίδευση που πρέπει να αποπληρωθούν, με τόκους. Τα ομοσπονδιακά φοιτητικά δάνεια προσφέρουν συχνά χαμηλότερα επιτόκια και πιο ευέλικτες επιλογές αποπληρωμής σε σύγκριση με τα ιδιωτικά δάνεια.

- Προγράμματα Εργασίας-Μελέτης: Προγράμματα χρηματοδοτούμενα από ομοσπονδιακό ή θεσμικό επίπεδο που επιτρέπουν στους μαθητές να εργάζονται με μερική απασχόληση ενώ φοιτούν στο σχολείο για να κερδίσουν χρήματα για τα έξοδα εκπαίδευσης.

- Αποταμιεύσεις και Προσωπικά Ταμεία: Χρήματα που εξοικονομεί ο μαθητής ή η οικογένειά του ειδικά για έξοδα εκπαίδευσης.

Κάθε επιλογή έχει τα πλεονεκτήματα και τις επιπτώσεις της στη μακροπρόθεσμη οικονομική ευημερία.

Σενάριο πραγματικής ζωής: Ένας φοιτητής που επιδιώκει καριέρα στη μηχανική ερευνά υποτροφίες που είναι διαθέσιμες για τους τομείς STEM, κάνει αίτηση για ομοσπονδιακά φοιτητικά δάνεια με κατανόηση των επιτοκίων και των όρων αποπληρωμής και εργάζεται με μερική απασχόληση για να ελαχιστοποιήσει το χρέος.

4.10 Community Support and Corporate Responsibility

Οι φιλανθρωπικές, φιλανθρωπικές και επιχειρηματικές οργανώσεις διαδραματίζουν κρίσιμο ρόλο στην ανάπτυξη της κοινότητας. Η υποστήριξη οργανισμών που ευθυγραμμίζονται με τις προσωπικές αξίες ενισχύει την κοινοτική ευημερία και την ποιότητα ζωής.

- Φιλανθρωπία περιλαμβάνει τη δωρεά χρημάτων για σκοπούς που στοχεύουν στη βελτίωση της κοινωνικής ευημερίας και της ποιότητας ζωής. Συχνά συνδέεται με δωρεές μεγάλης κλίμακας από πλούσια άτομα ή ιδρύματα.

- Ένα άτομο μπορεί να κάνει δωρεά σε μια περιβαλλοντική φιλανθρωπική οργάνωση επειδή είναι παθιασμένο με την κλιματική αλλαγή.

- Ένα άτομο μπορεί να κάνει δωρεά σε μια περιβαλλοντική φιλανθρωπική οργάνωση επειδή είναι παθιασμένο με την κλιματική αλλαγή.

- Εθελοντική υπηρεσία είναι η πράξη της προσφοράς χρόνου και δεξιοτήτων για την υποστήριξη ενός σκοπού χωρίς οικονομική αποζημίωση. Επηρεάζει άμεσα την ανάπτυξη της κοινότητας μέσω της πρακτικής εργασίας.

- Φιλανθρωπικά ιδρύματα είναι οργανισμοί που διεξάγουν φιλανθρωπικές δραστηριότητες για την κάλυψη συγκεκριμένων κοινωνικών αναγκών. Βασίζονται σε δωρεές και εθελοντές για να λειτουργήσουν.

Ενώ η φιλανθρωπία επικεντρώνεται στις οικονομικές συνεισφορές και οι φιλανθρωπικές οργανώσεις διαχειρίζονται αυτά τα κεφάλαια για την υλοποίηση έργων, η εθελοντική υπηρεσία παρέχει το ανθρώπινο δυναμικό. Το καθένα παίζει ξεχωριστό ρόλο στην προώθηση της κοινοτικής ανάπτυξης μεταξύ των πολιτισμών.

- Εταιρική Διακυβέρνηση: Η έρευνα εταιρειών με πολιτικές που υποστηρίζουν το κοινό καλό μπορεί να καθοδηγήσει τις υπεύθυνες επενδυτικές και αγοραστικές αποφάσεις.

4.11 Corporate Governance Supporting the Common Good and Human Rights

Corporate governance refers to the system of rules, practices, and processes by which a company is directed and controlled. Companies with governance policies that support the common good and human rights often:

- Prioritize Sustainable Practices: They incorporate environmental sustainability into their business models, reducing their carbon footprint and promoting conservation.

- Ensure Fair Labor Practices: These companies adhere to fair labor standards, including equitable wages, safe working conditions, and respecting workers’ rights to unionize.

- Promote Diversity and Inclusion: They commit to diversity in hiring, fostering inclusive work environments that respect and celebrate differences.

- Engage in Community Development: They invest in local communities through philanthropy, volunteer initiatives, and economic development projects.

- Uphold Ethical Standards: They maintain high ethical standards in their operations, including transparency in financial reporting and integrity in their dealings with stakeholders.

Παράδειγμα: Patagonia, Inc., known for its environmental activism, uses sustainable materials and practices, supports global conservation efforts, and ensures its supply chain reflects its commitment to ethical and fair labor practices. Its corporate governance model exemplifies a commitment to the common good and human rights.

4. 12 Choosing Financial Institutions

Η επιλογή χρηματοπιστωτικών ιδρυμάτων που ευθυγραμμίζονται με προσωπικούς και οικογενειακούς στόχους είναι ζωτικής σημασίας για τον μακροπρόθεσμο οικονομικό σχεδιασμό. Η αξιολόγηση των πλεονεκτημάτων και των μειονεκτημάτων διαφορετικών χρηματοοικονομικών προϊόντων και υπηρεσιών διασφαλίζει ότι οι επιλογές υποστηρίζουν τους συνολικούς οικονομικούς στόχους.

Η ανάπτυξη ενός σχεδίου με τη συμμετοχή διαφόρων χρηματοπιστωτικών ιδρυμάτων μπορεί να περιλαμβάνει:

- Χρησιμοποιώντας ένα πιστωτική ένωση για χαμηλότερα επιτόκια δανείων και εξατομικευμένη εξυπηρέτηση πελατών.

- Η επιλογή μιας πιστωτικής ένωσης για τις χαμηλότερες χρεώσεις και τις υπηρεσίες που εστιάζουν στην κοινότητα ευθυγραμμίζεται με τον στόχο της Σάρα να αγοράσει ένα σπίτι εντός πέντε ετών.

- Η επιλογή μιας πιστωτικής ένωσης για τις χαμηλότερες χρεώσεις και τις υπηρεσίες που εστιάζουν στην κοινότητα ευθυγραμμίζεται με τον στόχο της Σάρα να αγοράσει ένα σπίτι εντός πέντε ετών.

- Επένδυση με ένα διαδικτυακή μεσιτεία για χαμηλότερες προμήθειες και ευρύ φάσμα επενδυτικών επιλογών.

- Άνοιγμα α λογαριασμό ταμιευτηρίου υψηλής απόδοσης σε μια ηλεκτρονική τράπεζα για έκτακτα κεφάλαια.

- Μακροπρόθεσμος Σχεδιασμός: Η ανάπτυξη ενός σχεδίου που αξιοποιεί τα δυνατά σημεία διαφόρων χρηματοπιστωτικών ιδρυμάτων μπορεί να βελτιστοποιήσει τις αποταμιεύσεις, τις επενδύσεις και τις στρατηγικές δανείων, ανοίγοντας το δρόμο για την επίτευξη σημαντικών στόχων όπως η πανεπιστημιακή εκπαίδευση και η συνταξιοδότηση.

4. 13 Benefits and Drawbacks of Financial Products

- Τράπεζες προσφέρουν αξιοπιστία και πλήρες φάσμα υπηρεσιών, αλλά ενδέχεται να έχουν υψηλότερες προμήθειες και χαμηλότερα επιτόκια αποταμίευσης.

- Πιστωτικές ενώσεις παρέχουν χαμηλότερες προμήθειες και καλύτερα επιτόκια, αλλά ενδέχεται να έχουν λιγότερα υποκαταστήματα και ΑΤΜ.

- Καταστήματα εξαργύρωσης επιταγών προσφέρουν ευκολία αλλά με υψηλό κόστος.

- Ασφάλιση εγγύησης προϊόντος παρέχει προστασία από μελλοντικές αστοχίες του προϊόντος, αλλά μπορεί να είναι ακριβό σε σχέση με την αξία που παρέχει.

4.14 Estate Planning and Legal Responsibilities

Η κατανόηση του σχεδιασμού ακινήτων και των νομικών πτυχών των οικονομικών ενεργειών διασφαλίζει την προστασία των περιουσιακών στοιχείων και υποστηρίζει την υπεύθυνη συμμετοχή στην κοινότητα.

- Έγγραφα Σχεδιασμού Περιουσίας: Οι διαθήκες, το διαρκές πληρεξούσιο και οι πληρεξούσιοι υγειονομικής περίθαλψης είναι απαραίτητα για τη διαχείριση προσωπικών και οικογενειακών υποθέσεων, υπογραμμίζοντας τη σημασία του έγκαιρου προγραμματισμού.

- Θα: Καθορίζει πώς πρέπει να διανέμονται τα περιουσιακά σας στοιχεία μετά το θάνατό σας.

- Διαρκές πληρεξούσιο: Εξουσιοδοτεί κάποιον άλλο να λαμβάνει οικονομικές ή νομικές αποφάσεις για λογαριασμό σας, εάν καταστεί ανίκανος.

- Ζωή Βούληση: Περιγράφει τις επιθυμίες σας σχετικά με την ιατρική περίθαλψη εάν δεν μπορείτε να κοινοποιήσετε μόνοι σας αυτές τις αποφάσεις.

- Αντιπρόσωπος Υγείας: Διορίζει κάποιον να λαμβάνει αποφάσεις υγειονομικής περίθαλψης για εσάς εάν δεν μπορείτε.

4.15 Consequences of Breaking Employment or Financial laws

Η παραβίαση της ομοσπονδιακής ή/και πολιτειακής νομοθεσίας για την απασχόληση ή τον χρηματοοικονομικό τομέα μπορεί να οδηγήσει σε σοβαρές συνέπειες τόσο για τα εμπλεκόμενα άτομα όσο και για τις οντότητες. Αυτοί οι νόμοι έχουν σχεδιαστεί για τη διατήρηση της δικαιοσύνης, της διαφάνειας και της ακεραιότητας στο χώρο εργασίας και στο χρηματοπιστωτικό σύστημα. Ακολουθούν οι κύριες συνέπειες τέτοιων παραβιάσεων:

- Νομικές και οικονομικές κυρώσεις

Οι παραβάτες ενδέχεται να αντιμετωπίσουν σημαντικά πρόστιμα και νομικές κυρώσεις. Για παράδειγμα, οι εταιρείες που παραβιάζουν την εργατική νομοθεσία μπορεί να υποχρεωθούν να πληρώσουν καθυστερούμενους μισθούς, αποζημιώσεις στους επηρεαζόμενους υπαλλήλους και βαριά πρόστιμα που επιβάλλονται από ρυθμιστικούς φορείς. Ομοίως, η χρηματοοικονομική απάτη ή η συναλλαγή εμπιστευτικών πληροφοριών μπορεί να οδηγήσει σε πρόστιμα πολλών εκατομμυρίων δολαρίων τόσο στα εμπλεκόμενα άτομα όσο και στις εταιρείες που εκπροσωπούν.

- Ποινικές κατηγορίες και φυλάκιση

Σοβαρές παραβιάσεις, ειδικά αυτές που αφορούν απάτη, υπεξαίρεση ή άλλες μορφές οικονομικών παραβάσεων, μπορούν να οδηγήσουν σε ποινικές διώξεις. Οι καταδίκες σε τέτοιες περιπτώσεις μπορεί να οδηγήσουν σε φυλάκιση. Για παράδειγμα, τα άτομα που κρίνονται ένοχα για συναλλαγές εμπιστευτικών πληροφοριών μπορεί να αντιμετωπίσουν σημαντικό χρόνο φυλάκισης, υπογραμμίζοντας την προσπάθεια του νομικού συστήματος να αποτρέψει μια τέτοια συμπεριφορά.

- Αστικές αγωγές

Τα θιγόμενα μέρη, όπως οι εργαζόμενοι, οι πελάτες ή οι μέτοχοι, μπορούν να υποβάλουν αστικές αγωγές ζητώντας αποζημίωση για ζημίες που προκλήθηκαν λόγω της παραβίασης. Αυτό μπορεί να οδηγήσει σε δαπανηρές νομικές μάχες, διακανονισμούς ή αποζημίωση με εντολή δικαστηρίου, επιβαρύνοντας περαιτέρω οικονομικά το μέρος που παραβιάζει.

- Ζημιά στη φήμη

Οι παραβιάσεις της εργατικής και οικονομικής νομοθεσίας μπορούν να βλάψουν σοβαρά τη φήμη των ατόμων και των επιχειρήσεων. Η βλάβη της φήμης μπορεί να οδηγήσει σε χαμένες επιχειρήσεις, δυσκολία στην προσέλκυση ποιοτικών εργαζομένων, μειωμένη εμπιστοσύνη των επενδυτών και χαμηλότερη τιμή μετοχών για εταιρείες που είναι εισηγμένες στο χρηματιστήριο. Ο μακροπρόθεσμος αντίκτυπος στη μάρκα και τη θέση μιας επιχείρησης στην αγορά μπορεί να είναι καταστροφικός και μερικές φορές μη αναστρέψιμος.

- Λειτουργικοί Περιορισμοί ή Κλείσιμο

Οι ρυθμιστικοί φορείς μπορούν να επιβάλλουν λειτουργικούς περιορισμούς σε επιχειρήσεις που παραβιάζουν τη νομοθεσία. Αυτά μπορεί να περιλαμβάνουν ανάκληση αδειών, περιορισμό επιχειρηματικών δραστηριοτήτων ή, σε ακραίες περιπτώσεις, εντολή για το κλείσιμο της επιχείρησης. Για παράδειγμα, ένα χρηματοπιστωτικό ίδρυμα που κρίνεται ένοχο για πρακτικές νομιμοποίησης εσόδων από παράνομες δραστηριότητες μπορεί να αντιμετωπίσει περιορισμούς στις δραστηριότητές του ή ακόμη και να αναγκαστεί να διακόψει τη λειτουργία του.

- Αυξημένος έλεγχος και παρακολούθηση

Οι επιχειρήσεις και τα άτομα που διαπιστώνονται ότι παραβιάζουν τους νόμους ενδέχεται να υπόκεινται σε αυξημένο έλεγχο από ρυθμιστικούς φορείς. Αυτό μπορεί να περιλαμβάνει πιο συχνούς ελέγχους, παρακολούθηση επιχειρηματικών πρακτικών και απαιτήσεις υποβολής εκθέσεων. Η αυξημένη επίβλεψη μπορεί να οδηγήσει σε υψηλότερα λειτουργικά κόστη και να περιορίσει περαιτέρω την ικανότητα της οντότητας να ασκεί τις δραστηριότητές της ως συνήθως.

- Απώλεια επαγγελματικών αδειών

Άτομα σε νομοθετικά κατοχυρωμένα επαγγέλματα (π.χ. νομική, λογιστική, υγειονομική περίθαλψη) που παραβιάζουν τους νόμους ενδέχεται να αντιμετωπίσουν πειθαρχικά μέτρα, συμπεριλαμβανομένης της αναστολής ή ανάκλησης της επαγγελματικής τους άδειας. Αυτό μπορεί να τερματίσει αποτελεσματικά τη σταδιοδρομία τους στους αντίστοιχους τομείς τους.

Παράδειγμα: Σε μια αξιοσημείωτη περίπτωση, οι δόλιες πρακτικές της Enron Corporation οδήγησαν σε πτώχευση, ποινικές διώξεις κατά στελεχών εταιρείας και σημαντικές ρυθμιστικές μεταρρυθμίσεις στην εταιρική διακυβέρνηση και τις λογιστικές πρακτικές. Ο νόμος Sarbanes-Oxley θεσπίστηκε ως απάντηση σε αυτό και παρόμοια σκάνδαλα για την προστασία των επενδυτών από την πιθανότητα δόλιας λογιστικής δραστηριότητας από εταιρείες.

4.16 Cross-Cultural Perspectives on Financial Behaviors

Financial planning is shaped not only by individual values and goals but also by cultural attitudes, assumptions, and behaviors surrounding money. In different cultures, norms related to saving, spending, charitable giving, and even discussions about money vary widely.

For instance, in some cultures, it’s common for multiple generations to live together and pool resources, which influences how financial goals are set and shared. In contrast, other cultures emphasize individual financial independence and early wealth accumulation. Understanding these interrelationships can deepen one’s awareness of how culture influences financial decisions, and it encourages respect and adaptability in global financial interactions.

Εφαρμογή: Compare how attitudes toward saving and investing differ between a collectivist culture (e.g., Japan or India) and an individualist culture (e.g., the U.S. or Canada). Discuss how these differences might affect family financial planning, charitable giving, or budgeting practices.

4.17 A Deeper Look at Estate Planning and Legal Implications

Estate planning includes more than having a general understanding of legal documents. Knowing the specific components και state implications is essential for ensuring one’s wishes are honored and legal issues are minimized for surviving family members.

Main Components of a Simple Will:

- Executor designation: Appoints someone to carry out the instructions of the will.

- Beneficiaries: Lists who will inherit assets.

- Guardianship provisions: Identifies caregivers for minor children.

- Asset distribution: Details how possessions and finances will be divided.

Dying Without a Valid Will (Intestate): If someone dies without a will, their assets are distributed based on state laws (called intestacy laws). These laws typically prioritize spouses and children but can vary by jurisdiction. The process can be lengthy and may not reflect the deceased’s actual wishes.

Durable Power of Attorney and Healthcare Proxy: These documents allow a trusted person to make financial or medical decisions if you are incapacitated. A Living Will outlines specific medical treatments you do or do not want.

4.18 Understanding the U.S. Financial System and Financial Institutions

While individual financial planning is crucial, having a basic understanding of the nation’s financial system enhances decision-making. The U.S. financial system includes:

- Banks and credit unions (traditional financial services)

- Financial markets (e.g., stock and bond markets)

- The Federal Reserve System, which manages the money supply and interest rates through monetary policy

For example, the Federal Reserve influences interest rates by adjusting the federal funds rate, which can affect everything from student loans to mortgage rates.

Εφαρμογή: If the Federal Reserve lowers interest rates, borrowing becomes cheaper, encouraging people to take out loans or invest in business expansion. Conversely, saving may become less attractive due to lower returns.

4.19 Performing Core Banking Tasks

Being financially literate also means knowing how to perform everyday banking tasks:

- Reconciling an account: Compare your records with bank statements to ensure no errors.

- Writing a check: Still relevant in some situations; it’s vital to fill it out accurately to avoid fraud.

- Verifying account accuracy: Regularly review transactions for unauthorized activity and report issues promptly.

Practice Task: Simulate reconciling a bank statement using a budgeting app or spreadsheet, and identify any inconsistencies.

4.20 Collaborative Financial Planning

Financial decisions are often more effective when made collaboratively. Sharing financial goals with trusted individuals—like family members, financial advisors, or accountability partners—can increase the likelihood of success.

Benefits of Collaborative Planning:

- Encourages consistent progress through accountability

- Allows pooling of resources (e.g., shared family savings goals)

- Provides multiple perspectives on goal prioritization

Παράδειγμα: Siblings might collaborate on a shared goal of purchasing a property for their aging parents, combining their financial resources and setting clear milestones for saving and budgeting.

συμπέρασμα

Αυτό το κεφάλαιο περιγράφει πώς ο αποτελεσματικός οικονομικός σχεδιασμός, η κατανόηση των πιστωτικών επιπτώσεων, ο στρατηγικός προϋπολογισμός, η προσεκτική φιλανθρωπία και η προσεκτική επιλογή χρηματοπιστωτικών ιδρυμάτων συμβάλλουν στην επίτευξη των προσωπικών οικονομικών στόχων και στην υποστήριξη της ευημερίας της ευρύτερης κοινότητας.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.