Κεφάλαιο 7: Ταμεία Αποταμίευσης και Έκτακτης Ανάγκης

Στόχοι Μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Εισαγωγή στα Αποταμιευτικά και Χρηματοοικονομικά Προϊόντα

Η κατανόηση των διαφόρων χρηματοοικονομικών προϊόντων και η σημασία της αποταμίευσης είναι ζωτικής σημασίας στη διαχείριση των προσωπικών οικονομικών. Αυτό το κεφάλαιο εξετάζει τους διαφορετικούς τύπους τραπεζικών λογαριασμών, τη σημασία των κεφαλαίων έκτακτης ανάγκης και τον τρόπο με τον οποίο ο πληθωρισμός και τα επιτόκια επηρεάζουν τις αποταμιεύσεις. Επιπλέον, καλύπτει τα βασικά των χρηματοπιστωτικών ιδρυμάτων και τον τρόπο αποτελεσματικής διαχείρισης και ανάπτυξης των προσωπικών οικονομικών.

7.1 Types of Accounts and Financial Services

Τα χρηματοπιστωτικά ιδρύματα προσφέρουν μια σειρά από λογαριασμούς και υπηρεσίες, καθένας από τους οποίους έχει σχεδιαστεί για συγκεκριμένες οικονομικές ανάγκες:

Έλεγχος λογαριασμών:

Χρησιμοποιείται για καθημερινές συναλλαγές. Συνήθως συνοδεύονται από χρεωστική κάρτα και προσφέρει απεριόριστες καταθέσεις και αναλήψεις.

- Πλεονεκτήματα: Εύκολη πρόσβαση σε κεφάλαια, πρόσβαση με χρεωστική κάρτα, ηλεκτρονική πληρωμή λογαριασμών.

- Μειονεκτήματα: Τυπικά χαμηλός ή καθόλου τόκος.

Λογαριασμοί Ταμιευτηρίου:

Aimed at short-term savings over time. Offer interest on the stored funds.

- Πλεονεκτήματα: Κερδίστε τόκο, χαμηλό ρίσκο.

- Μειονεκτήματα: Περιορισμένες αναλήψεις, δυνητικά χαμηλότερα επιτόκια σε σύγκριση με άλλα αποταμιευτικά προϊόντα.

Λογαριασμοί χρηματαγοράς (MMAs):

Ένας συνδυασμός τραπεζικών λογαριασμών και λογαριασμών ταμιευτηρίου, συνήθως με υψηλότερα επιτόκια και υψηλότερες απαιτήσεις ελάχιστου υπολοίπου.

- Πλεονεκτήματα: Υψηλότερα επιτόκια, προνόμια συγγραφής επιταγών.

- Μειονεκτήματα: Υψηλές απαιτήσεις ελάχιστου υπολοίπου, περιορισμένες συναλλαγές.

Πιστοποιητικά κατάθεσης (CD):

Fixed-term savings account with a guaranteed interest rate.

- Πλεονεκτήματα: Υψηλότερα επιτόκια σε σύγκριση με λογαριασμούς ταμιευτηρίου, σταθερές αποδόσεις.

- Μειονεκτήματα: Ποινές για πρόωρη ανάληψη, τα χρήματα είναι απρόσιτα μέχρι τη λήξη της προθεσμίας.

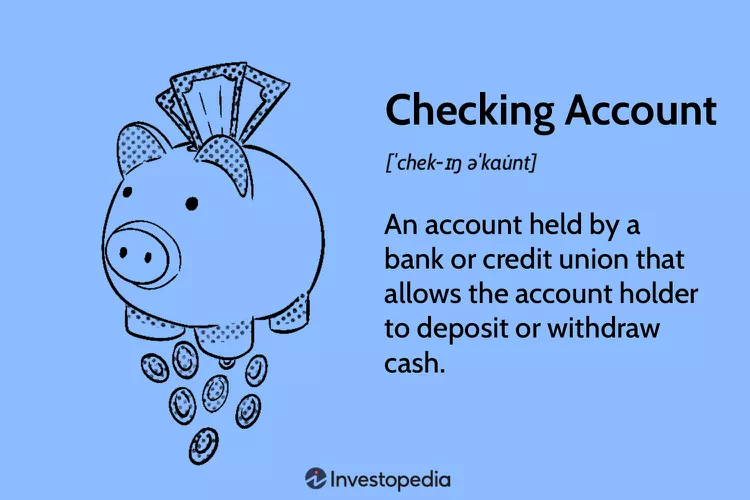

Figure: What is a Checking Account?

Περιγραφή:

This image visually defines a checking account, which is a primary tool for managing day-to-day finances. It highlights the main features of the account, such as a debit card and paper checks, which are used to make purchases and pay bills. The graphic serves as a simple introduction to one of the most basic and essential products in personal finance.

Βασικά συμπεράσματα:

- ΕΝΑ checking account is a type of bank account that provides easy access to your money for daily transactions.

- It is designed for high liquidity, meaning you can withdraw or spend your money quickly using tools like a debit card, ATM, or online transfers.

- The main purpose of this account is for spending and bill payments, not for earning interest; most checking accounts offer little to no interest on your balance.

- Keeping track of your transactions through a bank statement or online portal is crucial for προϋπολογισμός and avoiding overdrafts.

Εφαρμογή πληροφοριών:

- ΕΝΑ checking account is the foundation of personal financial management, acting as the operational center for your income and expenses.

- Learning to manage a checking account is a critical first step in creating a budget, tracking your spending, and building good financial habits.

- For anyone new to finance, this account is an essential tool for safely storing money, paying bills efficiently, and participating in the modern economy.

Άνοιγμα και διαχείριση λογαριασμού:

Το άνοιγμα τραπεζικού λογαριασμού απαιτεί συνήθως την παροχή προσωπικής ταυτότητας, Αριθμού Κοινωνικής Ασφάλισης και αρχικής κατάθεσης. Η διαχείριση ενός λογαριασμού περιλαμβάνει την παρακολούθηση των υπολοίπων, την πραγματοποίηση καταθέσεων και αναλήψεων και την κατανόηση προμηθειών όπως οι απαιτήσεις ελάχιστων υπολοίπων και οι χρεώσεις υπερανάληψης.

Στοιχεία λογαριασμού:

Ένας αριθμός λογαριασμού προσδιορίζει μοναδικά τον λογαριασμό σας, ενώ ο αριθμός δρομολόγησης προσδιορίζει την τράπεζά σας — ζωτικής σημασίας για άμεσες καταθέσεις και ρύθμιση αυτόματων πληρωμών.

Πιστωτικές ενώσεις εναντίον εμπορικών τραπεζών:

Credit unions typically offer lower fees and better interest rates but might have fewer branches and services. Commercial banks offer a broader range of services but may charge higher fees.

Αξιολόγηση χρηματοοικονομικών προϊόντων για φοιτητές

Οι μαθητές θα πρέπει να εξετάσουν λογαριασμούς επιταγών και ταμιευτηρίου με χαμηλές αμοιβές, εύκολη πρόσβαση σε κεφάλαια και εκπαιδευτικούς πόρους για τη διαχείριση των οικονομικών τους. Πλεονεκτήματα περιλαμβάνουν εκμάθηση διαχείρισης χρημάτων και απόκτηση τόκων από αποταμιεύσεις. Μειονεκτήματα μπορεί να περιλαμβάνει τη διαχείριση των ελάχιστων απαιτήσεων υπολοίπου ή την πλοήγηση πιθανών τελών.

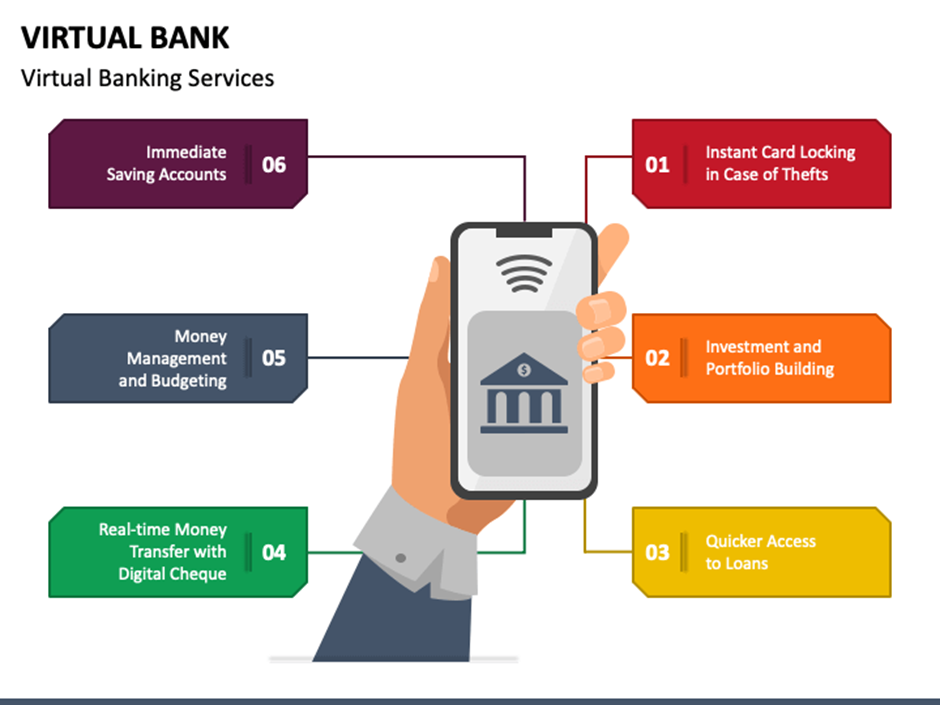

7.2 Online Banking and Account Management

Το Online Banking παρέχει εύκολη πρόσβαση σε χρηματοοικονομικές υπηρεσίες, συμπεριλαμβανομένου του ανοίγματος λογαριασμού, του ελέγχου υπολοίπου και των μεταφορών κεφαλαίων. Τα βασικά στοιχεία περιλαμβάνουν την κατανόηση των απαιτήσεων ελάχιστου υπολοίπου, τις μηνιαίες προμήθειες, τις κυρώσεις υπερανάληψης και τα επιτόκια. Είναι απαραίτητο να παρακολουθείτε και να διαχειρίζεστε τακτικά τα κεφάλαια για να διασφαλίζετε ότι οι λογαριασμοί καλύπτουν συναλλαγές και αποφεύγουν χρεώσεις.

Εικόνα: Key Benefits of Online Banking

Περιγραφή:

This graphic illustrates the main advantages of using online banking for managing personal or business finances. It visually highlights key features such as 24/7 account access from any device, the ease of making digital payments, and real-time transaction monitoring. The overall message is that online banking offers a more convenient, efficient, and powerful way to handle financial tasks.

Βασικά συμπεράσματα:

- Constant Accessibility: A major benefit of online banking is 24/7 access to your accounts from anywhere with an internet connection, eliminating the need to visit a physical bank.

- Efficiency and Cost Savings: It saves significant time by allowing you to automate bill payments and transfer funds instantly, and it often comes with lower fees than traditional banking services.

- Enhanced Financial Control: Online banking provides real-time visibility into your transactions and account balances, which is crucial for accurate budgeting and managing cash flow.

- Simplified Record-Keeping: Many platforms can integrate with accounting software, which automates bookkeeping and makes financial reporting much easier for individuals and businesses.

Εφαρμογή πληροφοριών:

- Adopting online banking is a foundational step for modern and efficient money management.

- It provides the tools to actively track your spending, automate your savings contributions, and maintain a clear, up-to-the-minute picture of your financial health.

- By leveraging these digital tools, you can reduce time spent on financial administration and focus more energy on achieving your primary goals, like investing for the future or growing a business.

Επιτόκια και Αποταμιεύσεις

Όταν η ζήτηση για δάνεια αυξάνεται, οι τράπεζες μπορεί να προσφέρουν υψηλότερα επιτόκια στις καταθέσεις για να προσελκύσουν περισσότερους αποταμιευτές, παρέχοντάς τους τα κεφάλαια για να δανείσουν. Αντίθετα, σε μια κορεσμένη αγορά δανείων ή οικονομική ύφεση, η ζήτηση για δανεισμό μειώνεται και οι τράπεζες μπορεί να μειώσουν τα επιτόκια στους λογαριασμούς ταμιευτηρίου.

Λογαριασμοί πληρωμών μέσω κινητού έναντι παραδοσιακής τραπεζικής

Οι λογαριασμοί πληρωμών μέσω κινητού προσφέρουν άνεση και ευκολία στη χρήση, αλλά συνήθως στερούνται κερδών από τόκους, μειώνοντας τις δυνατότητες ανάπτυξης αποταμίευσης σε σύγκριση με τα παραδοσιακά Λογαριασμοί Ταμιευτηρίου, που προσφέρουν ενδιαφέρον. Λογαριασμοί κρυπτονομισμάτων προσφέρουν υψηλή μεταβλητότητα και πιθανές αποδόσεις, αλλά στερούνται ομοσπονδιακής ασφάλισης, σε αντίθεση με την ασφάλεια και τη σταθερή δυνατότητα ανάπτυξης των ομοσπονδιακών ασφαλισμένων λογαριασμών ταμιευτηρίου.

7.3 Comparing Mobile Payment Accounts, Cryptocurrency Accounts, and Traditional Bank Accounts

While mobile payment platforms like Venmo or Cash App and cryptocurrency wallets offer convenience and fast transactions, they typically do not provide interest earnings or federal insurance protections (like FDIC or NCUA insurance). Traditional savings and checking accounts offer lower risk, provide interest (even if modest), and are protected against institutional failures up to certain limits.

Feature | Mobile Payments | Λογαριασμοί κρυπτονομισμάτων | Traditional Bank Accounts |

ΑΣΦΑΛΙΣΗ | No federal insurance | No federal insurance | FDIC/NCUA insured |

Interest Earnings | None | Very rare | Common (low to moderate) |

Προσιτότητα | High (instant transfer) | High (global access) | High (ATM, online banking) |

Risk Level | Medium to high | High (market volatility) | Low |

7.4 Why Certificates of Deposit (CDs) Typically Pay Higher Interest Rates

Certificates of Deposit (CDs) generally offer higher interest rates than regular savings accounts or interest-bearing checking accounts because they require depositors to commit their money for a specific period. This commitment gives banks more certainty about the availability of funds for lending and investments. In exchange for giving up liquidity (easy access to their funds), depositors are rewarded with higher rates. Early withdrawal often results in penalties, reinforcing the importance of keeping funds deposited for the full term.

Παράδειγμα:

A savings account might offer a 1% interest rate, while a 12-month CD could offer 4% during the same period.

Πλεονεκτήματα:

- Higher guaranteed returns over the term.

- Safe and predictable growth.

Μειονεκτήματα:

- Funds are locked until maturity.

- Penalties for early withdrawal.

7.5 Impact of Loan Demand on Deposit Interest Rates

When the demand for loans rises, banks often need additional funds to meet the demand. To attract more deposits (which they use to fund new loans), they may offer higher interest rates on savings accounts, CDs, and other deposit products. Essentially, banks are willing to pay more to bring in money they can lend out profitably.

Παράδειγμα:

If mortgage applications rise sharply, banks may raise deposit rates from 1.5% to 2% to attract savers and balance their funding needs.

7.6 Market Conditions Leading to Lower Savings Rates

In times of economic slowdown or when consumers and businesses are not borrowing as much, banks don’t need as many deposits. As a result, they may lower the interest rates paid on savings accounts. This often occurs during recessions or when central banks lower benchmark interest rates to stimulate the economy.

Παράδειγμα:

During a recession, banks may drop savings account interest rates from 2% down to 0.5%, reflecting lower loan demand and economic conditions.

7.7 Impact of Spending vs. Saving

Η επιλογή μεταξύ άμεσης δαπάνης και αποταμίευσης για το μέλλον είναι ένα κοινό δίλημμα. Η άμεση ικανοποίηση μπορεί να οδηγήσει σε λύπη εάν εμποδίζει την επίτευξη πιο σημαντικών οικονομικών στόχων, όπως η αγορά σπιτιού ή η εξασφάλιση μιας άνετης συνταξιοδότησης.

Σενάριο 1:

Η Emily αποφασίζει να αγοράσει ένα φορητό υπολογιστή υψηλής τεχνολογίας με παρόρμηση, βασισμένη στα προηγμένα χαρακτηριστικά του. Μήνες αργότερα, λυπάται που δεν εξοικονόμησε αυτά τα χρήματα για μια επαγγελματική πιστοποίηση που θα μπορούσε να έχει προχωρήσει στην καριέρα της, υπογραμμίζοντας τη σημασία της προτεραιότητας των μακροπρόθεσμων οικονομικών στόχων έναντι της άμεσης ικανοποίησης.

Σενάριο 2:

Αφού λάβει ένα μπόνους, ο Τζέικ κάνει αμέσως κράτηση για ακριβές διακοπές. Ενώ είναι ευχάριστος, αργότερα εύχεται να είχε αποταμιεύσει μέρος των χρημάτων για ένα ταμείο έκτακτης ανάγκης όταν το αυτοκίνητό του χρειαζόταν απροσδόκητες επισκευές, δίνοντας έμφαση στην ισορροπία μεταξύ της απόλαυσης του παρόντος και της προετοιμασίας για το μέλλον.

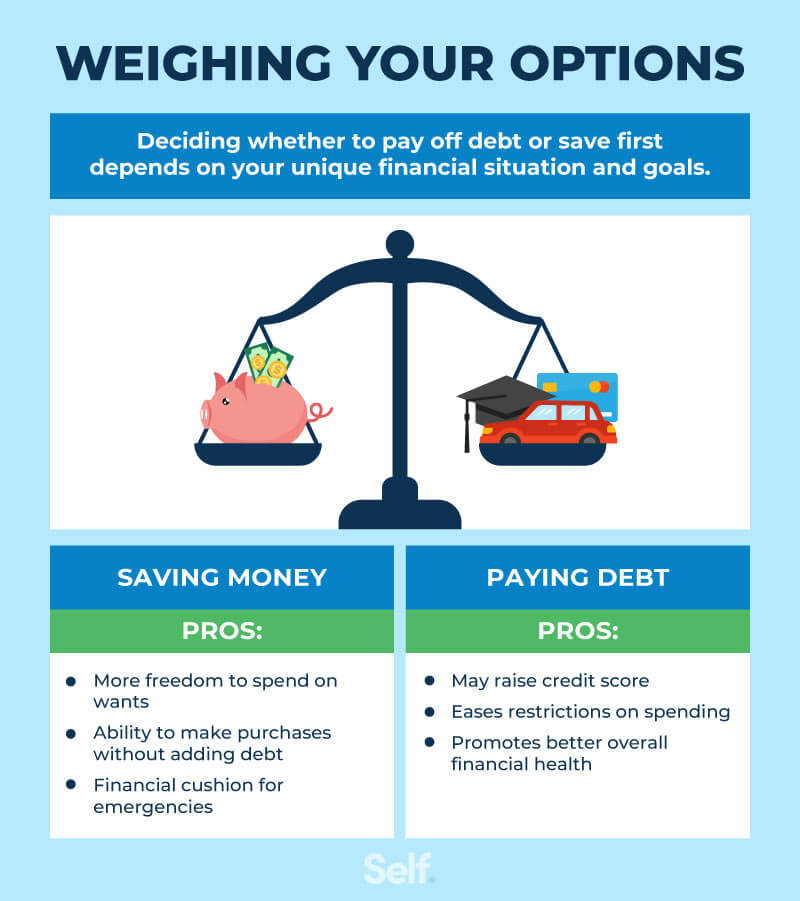

Εικόνα: Pay Off Debt vs. Save Money: Which Comes First?

Περιγραφή:

This image tackles the common financial dilemma of whether to focus on paying off debt ή building savings. It presents a clear, step-by-step guide to help you decide where to direct your money first. The framework helps you create a balanced strategy that allows you to build a financial safety net while efficiently eliminating debt.

Βασικά συμπεράσματα:

- The first priority for almost everyone should be to build a starter ταμείο έκτακτης ανάγκης of at least $500 to $1,000. This prevents small emergencies from forcing you into more debt.

- After establishing a small emergency fund, you should aggressively pay down any high-interest debt, like credit card balances, as the interest charged is often very high.

- If your employer offers a retirement plan with a company match, contribute enough to get the full match, as this is essentially a 100% return on your investment and a top priority.

- Once high-interest debt is gone, you can adopt a balanced approach by simultaneously building your full 3-6 month emergency fund and saving for other long-term goals.

Εφαρμογή πληροφοριών:

- This model provides a clear roadmap to help you make smart decisions and reduce financial stress when you have competing financial priorities.

- You can use this framework to create an effective cash flow plan, ensuring your money is allocated in the most impactful way.

- By following these steps—starter ταμείο έκτακτης ανάγκης, attacking high-interest debt, and securing an employer match—you can build a strong financial foundation for future wealth creation.

7.8 Inflation and Interest Rates

Ο πληθωρισμός μειώνει την αξία του χρήματος με την πάροδο του χρόνου, μειώνοντας την αγοραστική δύναμη των αποταμιεύσεων. Το ονομαστικό επιτόκιο δεν λαμβάνει υπόψη τον πληθωρισμό, ενώ το πραγματικό επιτόκιο (ονομαστικό επιτόκιο μείον επιτόκιο πληθωρισμού) δείχνει την πραγματική αύξηση της αποταμίευσης. Οι αποταμιευτές θα πρέπει να αναζητήσουν ένα ονομαστικό επιτόκιο που ξεπερνά τον πληθωρισμό για να διατηρήσουν την αξία των αποταμιεύσεών τους.

Επιτόκιο = ονομαστικός τόκος – ποσοστό πληθωρισμού

Παράδειγμα:

Εάν το ονομαστικό επιτόκιο ενός λογαριασμού ταμιευτηρίου είναι 3% και το ποσοστό πληθωρισμού είναι 2%, το πραγματικό επιτόκιο είναι ουσιαστικά 1%. Σε διάστημα ενός έτους, η αγοραστική δύναμη των χρημάτων σε αυτόν τον λογαριασμό αυξάνεται μόνο κατά 1% όταν προσαρμόζεται για τον πληθωρισμό, υπογραμμίζοντας τη σημασία της αναζήτησης αποταμιεύσεων ή επενδυτικών επιλογών που ξεπερνούν τον πληθωρισμό για να αυξηθεί πραγματικά ο πλούτος με την πάροδο του χρόνου.

7.9 Inflation Protection and I Bonds

Τα ομόλογα έχουν σχεδιαστεί για να προστατεύουν από τον πληθωρισμό, καθώς τα επιτόκιά τους προσαρμόζονται με τον πληθωρισμό. Όταν ο πληθωρισμός αυξάνεται, το επιτόκιο των ομολόγων αυξάνεται, διασφαλίζοντας ότι οι αποταμιεύσεις διατηρούν την αγοραστική τους δύναμη με την πάροδο του χρόνου, σε αντίθεση με τα παραδοσιακά CD, όπου τα σταθερά επιτόκια μπορεί να οδηγήσουν σε αρνητικές πραγματικές αποδόσεις σε περιβάλλοντα υψηλού πληθωρισμού.

Μελλοντική Αξία και Έκπτωση

Εικόνα: Calculating the Future Value of a Single Cash Flow

Περιγραφή:

The infographic likely demonstrates the formula for calculating the future value of a single cash flow, which is a fundamental concept in finance. This formula helps in understanding how much an investment made today will grow to at a future date, considering a specific rate of interest. The formula is typically represented as FV = PV(1 + r)^n, where FV is the future value, PV is the present value, r is the interest rate, and n is the number of periods.

Βασικά συμπεράσματα:

- Ο τύπος μελλοντικής αξίας (FV) είναι ζωτικής σημασίας για τον υπολογισμό του τρόπου με τον οποίο αυξάνονται οι επενδύσεις με την πάροδο του χρόνου.

- Η κατανόηση αυτού του τύπου επιτρέπει στους επενδυτές να εκτιμήσουν την αξία των επενδύσεων στο μέλλον.

- Οι μεταβλητές στον τύπο περιλαμβάνουν την παρούσα τιμή (PV), το επιτόκιο (r) και τον αριθμό των περιόδων (n), καθεμία από τις οποίες παίζει κρίσιμο ρόλο στον υπολογισμό.

Εφαρμογή πληροφοριών:

This concept is essential for anyone involved in financial planning, investment analysis, or saving for future goals. By applying this formula, individuals can make informed decisions about their investments, understanding how different rates of interest and time periods affect the growth of their money. It encourages strategic investment and helps in setting realistic expectations for investment returns, which is fundamental for long-term financial planning and wealth accumulation.

Χρησιμοποιώντας ένα υπολογιστικό φύλλο, υπολογίζουμε ότι ένα 10χρονο παιδί πρέπει να εξοικονομεί $200 το μήνα με ετήσιο επιτόκιο 5% για να αντέξει οικονομικά δίδακτρα ενός έτους στο κολέγιο, που υπολογίζεται σε $20.000 σε οκτώ χρόνια από τώρα. Αυτό το παράδειγμα απεικονίζει την προεξόφληση της μελλοντικής αξίας του χρήματος, λογιστικοποιώντας τους τόκους για να καθοριστεί πόσα πρέπει να εξοικονομηθούν σήμερα για την επίτευξη μελλοντικών οικονομικών στόχων.

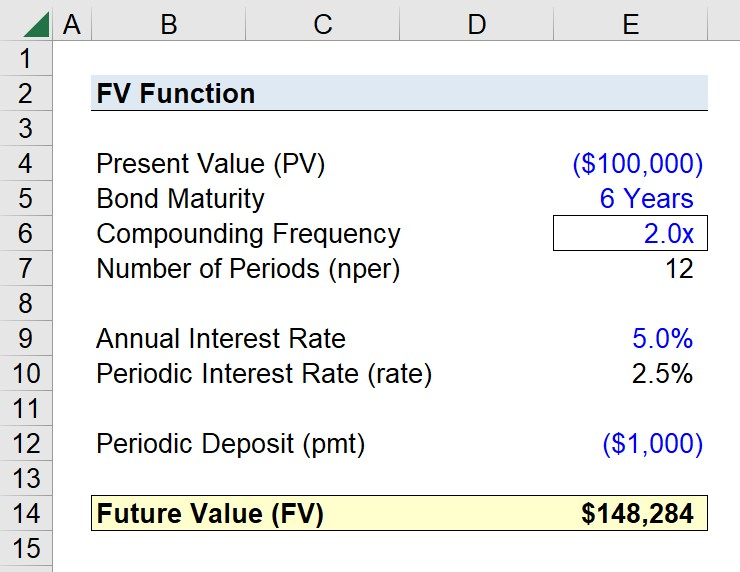

Εικόνα: Using the FV Function in Excel to Calculate Future Value

Περιγραφή:

The infographic likely demonstrates how to use the FV function in Excel to calculate the future value of an investment, considering a constant interest rate over a number of periods. The FV function is a powerful tool in Excel for financial analysis, allowing users to input variables such as rate, number of periods, payments, present value, and type (whether payments are made at the beginning or end of periods) to compute the future value of an investment.

Βασικά συμπεράσματα:

- Η συνάρτηση FV στο Excel είναι απαραίτητη για τον υπολογισμό της μελλοντικής αξίας των επενδύσεων.

- Οι βασικές εισροές για τη συνάρτηση FV περιλαμβάνουν επιτόκιο, αριθμό περιόδων, περιοδικές πληρωμές, παρούσα αξία και χρόνο πληρωμής.

- Η κατανόηση του τρόπου χρήσης της συνάρτησης FV μπορεί να βελτιώσει σημαντικά τις δεξιότητες χρηματοοικονομικής μοντελοποίησης και ανάλυσης επενδύσεων.

Εφαρμογή πληροφοριών:

This knowledge is crucial for finance students, financial analysts, and anyone involved in investment planning or analysis. By mastering the FV function, users can quickly assess the potential future value of investments, aiding in decision-making processes. It’s particularly useful for evaluating the growth of savings accounts, retirement funds, or any investment over time, providing a clear picture of financial futures.

7.10 Down Payments and Loans

Η πραγματοποίηση προκαταβολής για ένα δάνειο, όπως μια προκαταβολή 20% για ένα σπίτι, μειώνει το συνολικό ποσό δανεισμού, οδηγώντας σε χαμηλότερες μηνιαίες πληρωμές και συχνά καλύτερα επιτόκια. Αυτό καθιστά τον δανειολήπτη πιο ελκυστικό για τους δανειστές και μπορεί να μειώσει σημαντικά το κόστος του δανείου με την πάροδο του χρόνου.

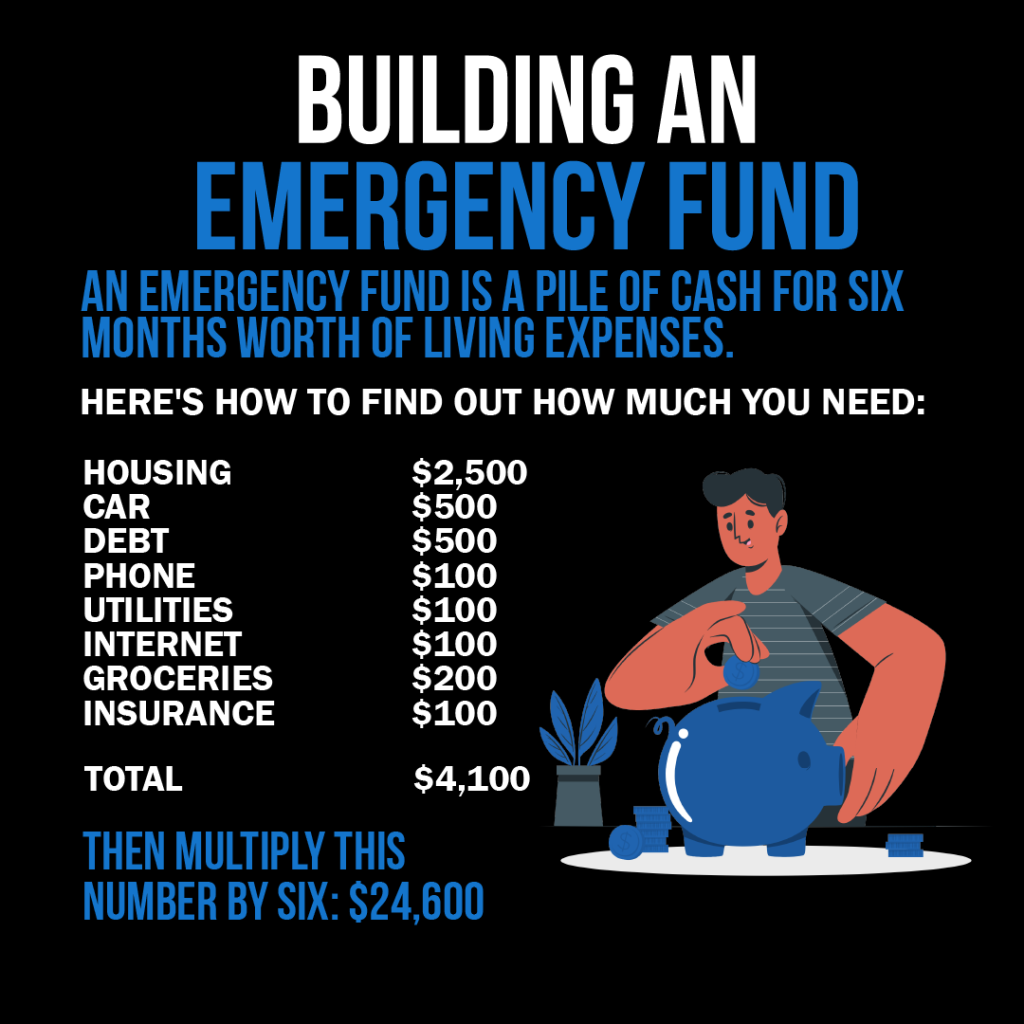

7.11 Emergency Funds and Financial Planning

Ένα Ταμείο Έκτακτης Ανάγκης είναι κρίσιμο για τη χρηματοπιστωτική σταθερότητα, παρέχοντας ένα δίχτυ ασφαλείας για απροσδόκητα έξοδα. Η δημιουργία και η διατήρηση ενός προϋπολογισμού που περιλαμβάνει κονδύλια για βραχυπρόθεσμες και μακροπρόθεσμες αποταμιεύσεις διασφαλίζει την ετοιμότητα για τις αβεβαιότητες της ζωής και την πρόοδο προς τους οικονομικούς στόχους.

Παράδειγμα:

Το αυτοκίνητο της Μαρίας χαλάει, απαιτώντας ακριβές επισκευές. Αναθεωρεί τον προϋπολογισμό της για να μειώσει τις διακριτικές δαπάνες και να ανακατανείμει κεφάλαια από τις κατηγορίες ψυχαγωγίας και εστίασης για να καλύψει το κόστος επισκευής, ενώ μειώνει προσωρινά τις εισφορές στον λογαριασμό ταμιευτηρίου της.

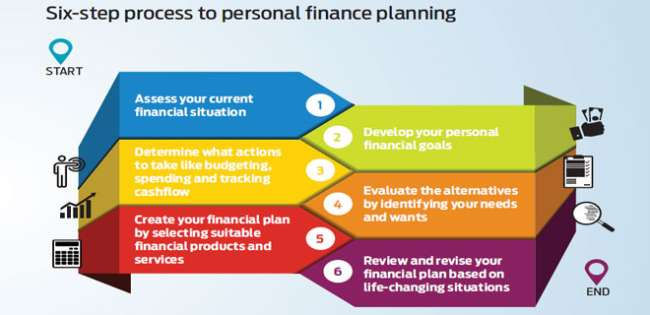

Εικόνα:Διαδικασία Έξι Βημάτων για Προσωπικό Σχεδιασμό Οικονομικών

Περιγραφή:

Η εικόνα εισάγει μια διαδικασία έξι βημάτων για τον προγραμματισμό προσωπικών οικονομικών. Ξεκινά με την αξιολόγηση της τρέχουσας οικονομικής κατάστασης κάποιου, συμπεριλαμβανομένων των περιουσιακών στοιχείων και των υποχρεώσεων, και προχωρά με τον καθορισμό οικονομικών στόχων, τη δημιουργία ενός σχεδίου δράσης, την αξιολόγηση των επενδυτικών επιλογών, την εφαρμογή του σχεδίου και την τακτική αναθεώρηση και αναθεώρηση της στρατηγικής.

Βασικά συμπεράσματα:

- Εκτίμηση των τρεχόντων οικονομικών is crucial as a starting point for planning.

- Καθορισμός στόχων involves assigning value and timelines to short, medium, and long-term financial aspirations.

- Ενα σχέδιο δράσης must consider one’s risk tolerance and align investment choices accordingly.

- Επενδυτικές επιλογές πρέπει να συνδέονται με συγκεκριμένους στόχους και να επιλέγονται με βάση τη φορολογική αποτελεσματικότητα και καταλληλότητα.

- Τακτική επένδυση συμβάλλει στη διαμόρφωση συνήθειας και στην ομαλή επίτευξη των οικονομικών στόχων.

- Περιοδικές κριτικές διασφαλίζει ότι οι επενδύσεις είναι σε καλό δρόμο και επιτρέπουν προσαρμογές όπως απαιτείται.

Εφαρμογή πληροφοριών:

Η έναρξη με την αξιολόγηση της τρέχουσας οικονομικής κατάστασης κάποιου είναι θεμελιώδους σημασίας για τον προσωπικό οικονομικό σχεδιασμό. Κατανοώντας τη θέση σας οικονομικά, μπορείτε να θέσετε ρεαλιστικούς στόχους, να εντοπίσετε τομείς βελτίωσης και να δημιουργήσετε έναν οδικό χάρτη για την επίτευξη οικονομικής σταθερότητας και ανάπτυξης. Αυτό το βήμα διασφαλίζει ότι ο επόμενος σχεδιασμός βασίζεται στην πραγματικότητα και προσαρμόζεται στις μοναδικές οικονομικές συνθήκες ενός ατόμου.

Contingency Planning for Financial Emergencies

Contingency planning involves preparing for unexpected financial shocks by having backup savings or insurance. A good contingency plan can help cover emergency expenses such as car repairs, medical bills, sudden unemployment, or major household repairs without derailing long-term financial goals.

Παράδειγμα:

- Backup Fund: Besides an emergency fund, maintain a small “contingency fund” specifically for very short-term needs.

- Insurance: Maintain adequate health, auto, and renters/homeowners insurance to mitigate major risks.

- Backup Budget: Create a reduced-spending version of your budget to activate if income drops suddenly.

Κατανόηση πληρωμής και κρατήσεων

Ακαθάριστη αμοιβή είναι οι συνολικές αποδοχές ενός εργαζομένου πριν από τυχόν κρατήσεις. Καθαρή αμοιβή, ή πληρωμής στο σπίτι, είναι αυτό που απομένει μετά από φόρους, υγειονομική περίθαλψη και άλλες κρατήσεις. Η κατανόηση της διαφοράς είναι απαραίτητη για τον ακριβή προϋπολογισμό.

7.12 Financial Institutions and Services

Τα χρηματοπιστωτικά ιδρύματα, συμπεριλαμβανομένων των τραπεζών, των πιστωτικών ενώσεων και των διαδικτυακών πλατφορμών, προσφέρουν διάφορα προϊόντα όπως λογαριασμοί επιταγών και ταμιευτηρίου και υπηρεσίες χρηματοοικονομικού προγραμματισμού. Η επιλογή του σωστού ιδρύματος και υπηρεσιών είναι ζωτικής σημασίας για την αποτελεσματική διαχείριση των χρημάτων και την επίτευξη οικονομικών στόχων.

Παράδειγμα διαχείρισης λογαριασμού:

Για να διαχειριστείτε αποτελεσματικά έναν λογαριασμό όψεως, ελέγχετε τακτικά τις συναλλαγές και συμβιβάζεστε με προσωπικά αρχεία για να διασφαλίσετε την ακρίβεια. Η χρήση εφαρμογών mobile banking μπορεί να απλοποιήσει την παρακολούθηση και να βοηθήσει στην αποφυγή τελών υπερανάληψης.

7.13 The Role of FDIC and NCUA Insurance

The Federal Deposit Insurance Corporation (FDIC) insures deposits at banks, while the National Credit Union Administration (NCUA) insures deposits at credit unions. Both agencies guarantee deposit accounts (up to $250,000 per depositor, per insured bank or credit union) in case the financial institution fails. This insurance provides consumers with peace of mind that their money is protected against institutional collapse.

Παράδειγμα:

If your bank closes unexpectedly, the FDIC will reimburse your insured deposits up to the coverage limit.

συμπέρασμα

Saving, managing financial products, preparing for inflation, and understanding the broader banking environment are essential skills for long-term financial success. By supplementing your knowledge with insights about CDs, market influences on interest rates, the differences between mobile/crypto accounts and traditional banks, federal insurance protections, and emergency contingency planning, you’ll be even better equipped to protect and grow your financial future.

Βασικές πληροφορίες μαθήματος:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.