Riesgo y retorno: Beta, Alfa y el índice de Sharpe

Objetivos clave de aprendizaje:

Introducción: Esta sección revela las métricas financieras fundamentales como Beta, Alpha y el índice de Sharpe, esenciales para evaluar el desempeño de las inversiones. Comprender estas métricas ayuda a evaluar mejor la cartera y amplía su comprensión de los factores que influyen en el riesgo y el rendimiento.

- Descifre las métricas financieras: Descubra los conceptos fundamentales de las finanzas, en particular beta, alfa y el índice de Sharpe, vitales para evaluar el desempeño de las inversiones.

- Mejorar la evaluación de la cartera: Al comprender estas métricas clave, podrá evaluar de forma más eficaz el riesgo y el rendimiento potencial de su cartera, allanando el camino para tomar decisiones de inversión más informadas.

- Ampliar la comprensión del riesgo: Reconocer los factores más amplios, desde la diversificación hasta el horizonte de inversión, que influyen en el riesgo y el rendimiento.

12.1 Introducción

En este capítulo, analizaremos el riesgo y el rendimiento, que son conceptos fundamentales en las finanzas. Cubriremos los índices beta, alfa y Sharpe y explicaremos su importancia en la evaluación del desempeño de las inversiones. También discutiremos otros factores clave a considerar al evaluar el riesgo y el rendimiento. ¡Empecemos!

12.2 Beta

Beta es una medida de la volatilidad de una acción en comparación con el mercado general. Una beta de 1 indica que el precio de una acción se mueve en línea con el mercado, mientras que una beta mayor que 1 significa una mayor volatilidad y una beta menor que 1 indica una menor volatilidad.

Ejemplo:

La acción A tiene una beta de 1,5, lo que significa que es 50% más volátil que el mercado. Si el mercado sube 10%, podemos esperar que la Acción A suba 15% (10% * 1,5).

Título de la figura: Comprender la beta de las acciones

Fuente: Business Insider

Descripción: La figura presenta la fórmula utilizada para calcular la beta de una acción. Básicamente, la beta mide la volatilidad de una acción en relación con el mercado general. Ayuda a identificar si una acción tiene tendencia a moverse más o menos que el mercado en general.

Conclusiones clave:

- Comprender los valores beta: Una beta mayor que 1 indica una volatilidad mayor que la del mercado, una beta de 1 sugiere una volatilidad igual a la del mercado y una beta menor que 1 indica una volatilidad menor que la del mercado.

- Factor de correlación: Beta también puede verse como la correlación entre los rendimientos de una acción individual y los rendimientos del mercado.

Solicitud: Conocer la beta de una acción es fundamental para que los inversores midan el riesgo asociado a ella. Al comparar la beta de una acción con el índice de referencia del mercado, los inversores pueden tomar decisiones más informadas sobre el riesgo inherente de sus carteras y ajustar sus estrategias de inversión en consecuencia.

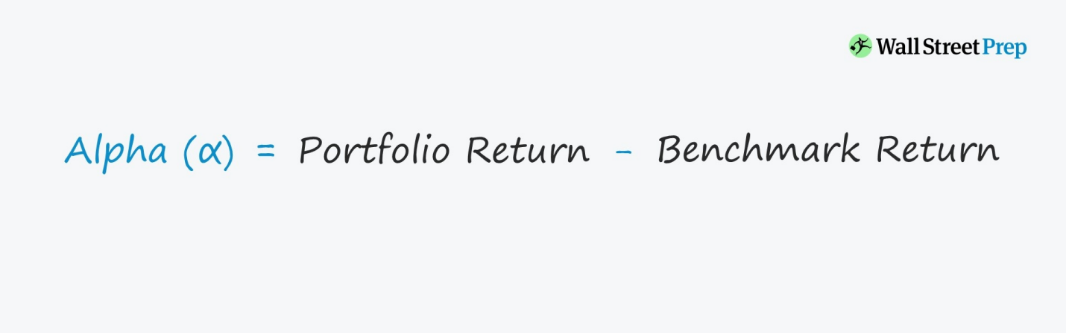

12.3 Alfa

Alfa es una medida del desempeño de una acción en relación con su índice de referencia, como el S&P 500. Un alfa positivo indica que una acción ha superado su índice de referencia, mientras que un alfa negativo significa un desempeño inferior.

Ejemplo:

La acción B tiene un alfa de 3, lo que significa que ha superado su índice de referencia en 3 puntos porcentuales.

Título de la figura: Comprender la cartera alfa

Fuente: Preparación de Wall Street

Descripción: La figura aclara la fórmula utilizada para calcular el alfa de una cartera. Alfa es una métrica que cuantifica el desempeño de una cartera en relación con un índice de referencia.

Conclusiones clave:

- Cálculo alfa: Alfa se obtiene restando el rendimiento de referencia del rendimiento de la cartera.

- Interpretación de Alfa:

- Alfa positivo: Un alfa positivo indica que la cartera ha superado a su índice de referencia.

- Alfa negativo: Un alfa negativo sugiere que la cartera ha tenido un rendimiento inferior al de su índice de referencia.

Solicitud: Alpha es una herramienta esencial para inversores y gestores de carteras. Proporciona información sobre la capacidad del administrador de cartera para generar rendimientos superiores a un punto de referencia, después de realizar ajustes por riesgo. Por lo tanto, sirve como medida del valor agregado o desempeño del gerente.

12.4 Relación de Sharpe

El índice de Sharpe mide el rendimiento ajustado al riesgo de una inversión. Se calcula dividiendo el exceso de rendimiento de una inversión (su rendimiento menos la tasa libre de riesgo) por su volatilidad o desviación estándar. Un índice de Sharpe más alto indica un mejor desempeño ajustado al riesgo.

Ejemplo:

La acción C tiene un rendimiento promedio de 12%, una desviación estándar de 15% y la tasa libre de riesgo es 2%. El índice de Sharpe para la acción C se puede calcular como:

Relación de Sharpe = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Título de la figura: Comprender la relación de Sharpe

Fuente: Business Insider

Descripción: El índice de Sharpe es una medida que ayuda a los inversores a comprender el rendimiento ajustado al riesgo de una inversión o cartera. Es una herramienta para cuantificar cuánto exceso de rendimiento se recibe por la volatilidad adicional de mantener un activo más riesgoso.

Conclusiones clave:

- Numerador: Representa el exceso de rentabilidad de la cartera sobre la tasa libre de riesgo.

- Denominador: Contabiliza el riesgo de la cartera, representado por su desviación estándar o volatilidad.

- Interpretación:

- Una relación de Sharpe más alta Implica que la inversión proporciona un mejor retorno por su nivel de riesgo. En cambio, una relación de Sharpe más baja puede sugerir que el riesgo asumido no está justificado por los rendimientos.

Solicitud: El índice de Sharpe es valioso para los inversores porque ofrece una visión holística del rendimiento de una inversión. Al considerar tanto el rendimiento como la volatilidad, se proporciona un panorama más completo que si se analizan únicamente los rendimientos. Es particularmente útil cuando se comparan los rendimientos ajustados al riesgo de diferentes inversiones o carteras.

12.5 Otros factores a considerar

Al evaluar el riesgo y el rendimiento, es esencial considerar factores adicionales como el horizonte de inversión, la diversificación y la tolerancia al riesgo del inversor. Estos factores pueden ayudarlo a tomar decisiones de inversión más informadas y administrar mejor su cartera.

12.6 Conclusiones clave

Comprender el riesgo y el rendimiento, así como las métricas clave de rendimiento como beta, alfa y el índice de Sharpe, es fundamental para evaluar las oportunidades de inversión. Al considerar estos factores, junto con su horizonte de inversión, diversificación y tolerancia al riesgo, podrá tomar decisiones más informadas y alcanzar sus objetivos financieros.

En conclusión, esperamos que estos capítulos le hayan resultado informativos y atractivos. Al comprender y aplicar los conceptos cubiertos, estará mejor equipado para navegar en el mundo de las finanzas y tomar decisiones acertadas que conduzcan al éxito financiero. Recuerde que el aprendizaje es un viaje continuo y lo alentamos a continuar ampliando sus conocimientos y explorando nuevos temas. ¡Feliz inversión!

Conclusiones clave:

Frase de cierre: Profundizar en métricas financieras como Beta, Alpha y el índice de Sharpe revela una nueva dimensión para comprender la dinámica riesgo-retorno. Esta sección le permite evaluar sus inversiones meticulosamente, asegurando la alineación con sus objetivos financieros y su tolerancia al riesgo.

- Importancia de la métrica: Beta mide la volatilidad de las acciones frente al mercado, mientras que alfa revela el desempeño en relación con los puntos de referencia y el índice de Sharpe considera los rendimientos ajustados al riesgo.

- Ejemplos prácticos: Sepa cómo aplicar estas métricas en escenarios reales, como evaluar si la volatilidad de una acción se alinea con los movimientos del mercado o evaluar su desempeño frente a índices de referencia.

- Consideración holística: Más allá de las métricas, elementos como la tolerancia al riesgo, la diversificación y el horizonte de inversión desempeñan un papel decisivo en la configuración de los resultados de la cartera.