Capítulo 13: Planificación de la jubilación (EE. UU.)

Objetivos de aprendizaje de la lección:

Introducción: La planificación de la jubilación en Estados Unidos implica comprender las diversas fuentes de ingresos para la jubilación y el papel del Seguro Social en la planificación de la jubilación. Este capítulo explora aspectos clave de la planificación de la jubilación, incluyendo el Seguro Social, otras fuentes de ingresos y estrategias para garantizar la estabilidad financiera durante la jubilación.

- Entender la Seguridad Social: Obtenga información sobre el financiamiento del Seguro Social, los beneficios brindados y cómo maximizar los montos de sus beneficios mensuales según la edad de jubilación y el historial de ingresos.

- Diversificar los ingresos de jubilación: Explore diversas fuentes de ingresos de jubilación, incluidos los planes de jubilación patrocinados por el empleador, inversiones personales y ganancias laborales continuas, para construir un futuro financiero estable.

- Plan para la jubilación: Obtenga información sobre estrategias efectivas de planificación de la jubilación, como comenzar a ahorrar temprano, maximizar las contribuciones del empleador y comprender los beneficios y las limitaciones del Seguro Social.

- Busque asesoramiento profesional: Comprenda la importancia de consultar con asesores financieros para optimizar su estrategia de jubilación y protegerse contra posibles fraudes.

La planificación de la jubilación en Estados Unidos implica comprender las diversas fuentes de ingresos para la jubilación y el papel de la Seguridad Social en la planificación de la jubilación. A continuación, se analizan los aspectos clave relacionados con la planificación de la jubilación en EE. UU., incluyendo la Seguridad Social y otras fuentes de ingresos.

A. Entendiendo la Seguridad Social

Financiación de la Seguridad Social: El Seguro Social se financia mediante los impuestos sobre la nómina recaudados bajo la Ley Federal de Contribuciones al Seguro Social (FICA). Tanto empleados como empleadores contribuyen a este fondo, que a su vez proporciona prestaciones a jubilados, personas con discapacidad y familiares de trabajadores fallecidos.

Beneficios proporcionados: El Seguro Social ofrece una red de seguridad a los jubilados, proporcionándoles un ingreso mensual basado en sus ingresos durante sus años de trabajo. El monto de la prestación recibida depende de la edad de jubilación y del historial de ingresos de la persona.

Actividad de ejemploDiseñe un folleto promocional que destaque los beneficios del Seguro Social. El folleto podría ilustrar cómo la jubilación anticipada a los 62 años podría resultar en prestaciones más bajas en comparación con las prestaciones a la edad de jubilación completa, y cómo retrasar la prestación hasta los 70 años puede aumentar el monto mensual de la prestación. Incluya imágenes o gráficos para mostrar la diferencia en las prestaciones según el nivel de ingresos.

B. Diversificación de los ingresos de jubilación

Título de la figura: Estrategias para ahorrar para la jubilación

Fuente: El tonto abigarrado

- Ahorra 15% al año: Con el objetivo de ahorrar al menos 15% de sus ingresos anualmente.

- Ahorre para los gastos más grandes: Priorice el ahorro para gastos importantes que se producirán durante la jubilación.

- Ahorra más de 15% al año: Si es posible, ahorre más del 15% recomendado para crear un fondo de jubilación más sustancial.

- Maximice sus cuentas de jubilación: Aproveche al máximo las cuentas de jubilación como 401(k) e IRA.

- Invierta ahora a largo plazo: Concéntrese en inversiones a largo plazo para aumentar sus ahorros para la jubilación.

- Aproveche las contribuciones de puesta al día: Si tiene 50 años o más, haga contribuciones de actualización a sus cuentas de jubilación.

- Presupuesto para una jubilación larga: Planifica tus ahorros considerando un largo periodo de jubilación.

- Obtenga ayuda con la planificación de la jubilación: Busque asesoramiento profesional para asegurarse de que está en el camino correcto hacia una jubilación segura.

Conclusiones clave:

- Ahorrar una parte sustancial de sus ingresos anualmente es crucial para una jubilación cómoda.

- La inversión a largo plazo y la maximización de las contribuciones a la cuenta de jubilación pueden hacer crecer significativamente su fondo de jubilación.

- Hacer un presupuesto para una jubilación prolongada y obtener asesoramiento profesional sobre planificación de la jubilación puede ayudar a garantizar la seguridad financiera durante la jubilación.

Solicitud: Estas estrategias proporcionan un enfoque estructurado hacia el ahorro para la jubilación. Siguiendo estas pautas, las personas pueden trabajar para construir un fondo de jubilación sustancial que los respalde durante sus años de jubilación. Es esencial comenzar a ahorrar e invertir temprano, aprovechar las cuentas de jubilación y considerar buscar asesoramiento profesional para garantizar una jubilación bien planificada y financieramente segura.

Diferentes fuentes de ingresos de jubilación:

- Seguridad social: Una fuente fundamental de ingresos para muchos jubilados, que proporciona beneficios basados en su historial de ganancias.

- Planes de jubilación patrocinados por el empleador: Como los planes 401(k) y las pensiones, que son cruciales para crear un fondo de jubilación.

- Inversiones personales: Incluyendo IRA, acciones, bonos y otros vehículos de inversión.

- Ganancias por empleo continuo: El trabajo a tiempo parcial o la consultoría durante la jubilación pueden complementar los ingresos.

Múltiples fuentes de ingresos durante la jubilación: Depender únicamente de la Seguridad Social podría no ser suficiente para una jubilación cómoda. Una estrategia de ingresos diversificada que incorpore planes patrocinados por el empleador e inversiones personales puede ofrecer un futuro financiero más estable.

Planes de jubilación patrocinados por el empleador: Participar en estos planes es fundamental. Muchos empleadores ofrecen una contribución equivalente a sus contribuciones, lo que básicamente representa dinero gratuito para su fondo de jubilación. Maximizar su contribución para recibir la contribución equivalente completa del empleador puede tener un impacto significativo en sus ahorros para la jubilación.

Beneficio promedio de la Seguridad Social: Según datos recientes, la prestación mensual promedio del Seguro Social para los trabajadores jubilados es de aproximadamente $1,543. Sin embargo, esta cantidad varía según el historial de ingresos y la edad a la que se empiezan a cobrar las prestaciones.

C. Planificación para la jubilación

Para garantizar una jubilación cómoda, es esencial:

- Comience a ahorrar temprano para aprovechar el interés compuesto.

- Diversifique sus fuentes de ingresos de jubilación para reducir el riesgo y aumentar la seguridad financiera.

- Comprenda los beneficios y limitaciones del Seguro Social y planifique en consecuencia para maximizar sus beneficios.

- Participe en planes de jubilación patrocinados por el empleador y esfuércese por contribuir lo suficiente para obtener la contribución total del empleador.

- Considere inversiones personales y planes de ahorro como IRA para generar ahorros adicionales para la jubilación.

Conclusión

La planificación de la jubilación en EE. UU. debe incluir una estrategia integral que combine la Seguridad Social, los planes de pensiones patrocinados por el empleador, las inversiones personales y, posiblemente, la continuidad de los ingresos laborales. Comprender cómo se financia la Seguridad Social y los beneficios que ofrece es crucial, así como la importancia de diversificar los ingresos de jubilación para garantizar la estabilidad financiera en la tercera edad.

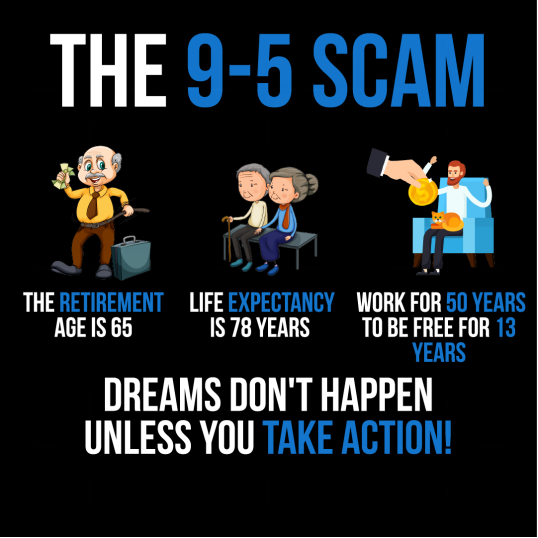

Cifra: La infografía titulada “La estafa del 9-5” presenta una visión crítica de la vida laboral tradicional. Señala que con una esperanza de vida de 78 años y una edad de jubilación de 65 años, uno trabajaría durante 50 años y sería libre durante 13 años. El mensaje "¡Los sueños no se hacen realidad a menos que actúes!" sugiere que depender únicamente de un trabajo de 9 a 5 puede no ser el camino más eficaz para cumplir los sueños. Esta imagen es un llamado a la acción para que las personas tomen medidas proactivas hacia sus objetivos, lo que posiblemente implique la búsqueda de fuentes de ingresos alternativas o estrategias de jubilación anticipada. Para un uso práctico, los usuarios deben considerar sus objetivos financieros y de vida a largo plazo y explorar varias formas de lograrlos más allá del paradigma laboral convencional.

Fuente: Infografía personalizada

Figura: Representación simbólica de los ahorros para la jubilación con un huevo de oro bien guardado, lo que sugiere la importancia de crear un fondo de ahorro para el futuro. Fuente:

Fuente: Shutterstock

Tener un plan de jubilación bien pensado le ayuda a acumular ahorros que le brindarán seguridad financiera y tranquilidad durante sus años de jubilación.

Información clave de la lección:

Frase de cierre: La planificación de la jubilación en EE. UU. debe incluir una estrategia integral que combine la Seguridad Social, los planes de pensiones patrocinados por el empleador, las inversiones personales y, posiblemente, la continuidad de los ingresos laborales. Comprender cómo se financia la Seguridad Social y los beneficios que ofrece es crucial, así como la importancia de diversificar los ingresos de jubilación para garantizar la estabilidad financiera en la tercera edad.

- Seguridad social: Financiado a través de impuestos sobre la nómina, el Seguro Social proporciona un ingreso mensual basado en el historial de ingresos. Jubilarse anticipadamente a los 62 años implica prestaciones más bajas en comparación con la edad de jubilación plena, mientras que retrasar las prestaciones hasta los 70 años puede aumentar la cantidad mensual.

- Diversificación de los ingresos de jubilación: Depender únicamente del Seguro Social podría no ser suficiente. Una estrategia de ingresos diversificada, que incluya planes de jubilación patrocinados por el empleador, inversiones personales y la continuidad del empleo, puede ofrecer mayor seguridad financiera.

- Planes de jubilación patrocinados por el empleador: Participar en estos planes, como los 401(k), es fundamental. Maximice sus aportaciones para recibir la contribución completa de su empleador, lo que impactará significativamente sus ahorros para la jubilación.

- Planificación para la jubilación: Empiece a ahorrar pronto, participe en planes patrocinados por su empleador y considere inversiones personales como las cuentas IRA. Busque asesoramiento profesional para comprender las complejidades de la planificación de la jubilación y evitar posibles fraudes.