Chapitre 11 : Planification et stratégies fiscales (États-Unis)

Objectifs d'apprentissage de la leçon :

Introduction: Comprendre vos obligations fiscales et mettre en œuvre des stratégies fiscales efficaces est essentiel pour optimiser vos résultats financiers. Cette section vous guide à travers les différents types d'impôts, les principaux formulaires fiscaux et les techniques avancées de planification fiscale.

- Comprendre ses responsabilités fiscales : Découvrez les obligations des contribuables américains en matière de contribution aux gouvernements fédéral, étatiques et locaux, garantissant ainsi le financement des services publics.

- Comprendre les types d'impôts et leur impact : Découvrez les différents types d'impôts, notamment impôt sur le revenu, taxe de vente, taxe foncière, et impôt sur les gains en capital, et comment elles affectent votre situation financière.

- Utilisez les formulaires et les paiements fiscaux : Comprendre l'objectif et l'utilisation correcte des principaux formulaires fiscaux comme Formulaire 1040 et W-4 pour calculer avec précision les obligations fiscales et gérer les retenues à la source.

- Mettre en œuvre des stratégies fiscales avancées : Explorez des techniques avancées de planification fiscale, telles que calendrier des revenus et des déductions, optimisation fiscale des investissements, et planification successorale minimiser la charge fiscale.

A. Responsabilités fiscales

Il est essentiel de bien comprendre ses obligations fiscales. Aux États-Unis, chaque contribuable est tenu de contribuer aux financements des gouvernements fédéral, étatiques et locaux. Cela permet de financer et de maintenir les services publics tels que l'entretien des routes, l'éducation et les services d'urgence.

- Exemple : Emma, graphiste, perçoit un salaire soumis à l’impôt fédéral sur le revenu. Ce prélèvement contribue au financement de la défense nationale, qui assure la sécurité de tous les citoyens, y compris la sienne.

B. Types et impact des impôts

Différents types et montants d'impôts sont appliqués en fonction des sources de revenus, du montant des revenus et des habitudes de consommation. Par exemple, la taxe sur les ventes est considérée comme régressive car elle prélève un pourcentage plus important des revenus des personnes à faibles revenus.

Les différents types de revenus sont imposés différemment afin de promouvoir l'équité, d'inciter à certains comportements et de financer divers services publics. Par exemple, les plus-values à long terme sont imposées à un taux inférieur afin d'encourager l'épargne et l'investissement.

- Exemple : James, qui gagne $50 000 par an, paie un pourcentage plus élevé de son revenu en taxes de vente qu'Olivia, qui gagne $150 000, lorsqu'ils achètent tous les deux le même téléviseur à $1 000.

Revenu gagné :

Les revenus gagnés, tels que les salaires, sont soumis à des taux d'imposition fédéraux sur le revenu allant de 10% à 37%, selon la tranche d'imposition dans laquelle se trouve l'individu.

L’impôt fédéral sur le revenu finance les programmes et services nationaux, tandis que l’impôt sur le revenu des États finance les programmes au niveau des États.

Les cotisations sociales, telles que les cotisations de sécurité sociale et d'assurance-maladie, financent leurs programmes respectifs au niveau fédéral.

- Alice perçoit un salaire de $80 000 $ et se situe dans la tranche d'imposition fédérale 22%. Si elle reçoit $2 000 $ de dividendes admissibles et un gain en capital à long terme de $3 000 $, ces revenus seront imposés au taux maximal de 15%, à condition qu'elle ne se situe pas dans la tranche de revenu la plus élevée. Son salaire sera imposé aux différents taux précédant le taux de 22%, mais ses revenus de placement seront moins imposés, ce qui optimise sa stratégie fiscale.

- Bob, travailleur indépendant, gagne $50 000 $, qu'il déclare sur l'annexe C. Ses revenus sont soumis aux cotisations sociales des travailleurs indépendants, qui comprennent les parts salariale et patronale des cotisations de sécurité sociale et d'assurance-maladie, ainsi que l'impôt sur le revenu. Bob pourrait choisir de cotiser à un régime de retraite individuel simplifié (SEP IRA), ce qui réduirait son revenu imposable et lui permettrait de se constituer une épargne-retraite.

Revenus non salariaux :

Revenus provenant de placements, tels que les dividendes, les intérêts ou les gains en capital.

Revenus d'intérêts :

Les revenus d'intérêts, provenant généralement de comptes d'épargne ou de placements comme les obligations, sont imposés comme des revenus ordinaires aux mêmes taux que les revenus du travail.

Gains en capital :

Les plus-values correspondent aux profits réalisés lors de la vente d'actifs tels que des actions ou des biens immobiliers. Les plus-values à court terme (pour les actifs détenus moins d'un an) sont imposées comme un revenu ordinaire, tandis que les plus-values à long terme bénéficient de taux d'imposition plus faibles, généralement 0%, 15% ou 20%, selon votre niveau de revenu.

Comparaison des taux d'imposition :

Les revenus non salariaux, comme les gains en capital, peuvent être soumis à des taux d'imposition différents de ceux des revenus salariaux, ce qui conduit souvent à une charge fiscale moindre pour les investissements détenus à long terme.

Taxe de vente :

La taxe de vente s'applique à la plupart des biens et à certains services. Les produits essentiels, comme l'alimentation et les médicaments sur ordonnance, sont souvent exemptés afin d'alléger la charge fiscale sur les biens de première nécessité.

Les taxes sur les ventes sont généralement perçues au niveau de l'État et des collectivités locales et financent le fonctionnement des administrations étatiques et locales.

Taxes foncières :

Les impôts fonciers sont généralement perçus par les administrations locales et financent les services locaux tels que les écoles publiques et les services d'urgence.

Revenus perçus vs. gains en capital

Les revenus du travail sont généralement imposés à un taux marginal, ce qui signifie que plus le revenu est élevé, plus le taux d'imposition augmente, selon les tranches d'imposition. Ce système d'imposition progressive vise à garantir que les personnes aux revenus les plus élevés contribuent davantage à l'assiette fiscale.

Les plus-values, en revanche, sont généralement imposées à un taux inférieur afin d'encourager l'investissement dans les entreprises et le marché boursier. Ce taux préférentiel s'applique aux placements à long terme détenus pendant plus d'un an, reflétant la conviction que l'investissement à long terme contribue à la croissance économique.

Les dividendes provenant d'actions peuvent être qualifiés ou non qualifiés, les dividendes qualifiés bénéficiant de taux d'imposition inférieurs, similaires à ceux des gains en capital à long terme.

- 1. Scénario de revenu gagné :

- Personne : Jane, développeuse de logiciels

- Salaire annuel : $85 000

- Taux d'imposition fédéral sur le revenu : 24% pour sa tranche d'imposition

- Taux d'imposition de l'État : 5% (dans son État)

- Cotisations FICA : 7,65% (Sécurité sociale et Medicare combinées)

- Scénario : Le salaire net de Jane est affecté par ces différentes taxes, qui sont automatiquement prélevées sur son salaire. Si elle cotise à un plan d’épargne retraite (401(k) ou IRA traditionnel), elle pourrait réduire son revenu imposable et donc payer moins d’impôts sur le revenu.

- 2. Scénario des gains en capital :

- Personne : Alex, un investisseur

- Gain sur la vente d'actions : $20,000 (détenues depuis plus d'un an)

- Taux d'imposition fédéral sur les gains en capital : 15% (pour son niveau de revenu)

- Taux d'imposition de l'État : Aucun (dans son État)

- Scénario : Alex vend des actions qu’il détenait depuis plus d’un an. Le profit réalisé sur cette vente, appelé plus-value à long terme, est imposé au taux 15% au lieu de son taux d’imposition sur le revenu habituel, qui serait plus élevé.

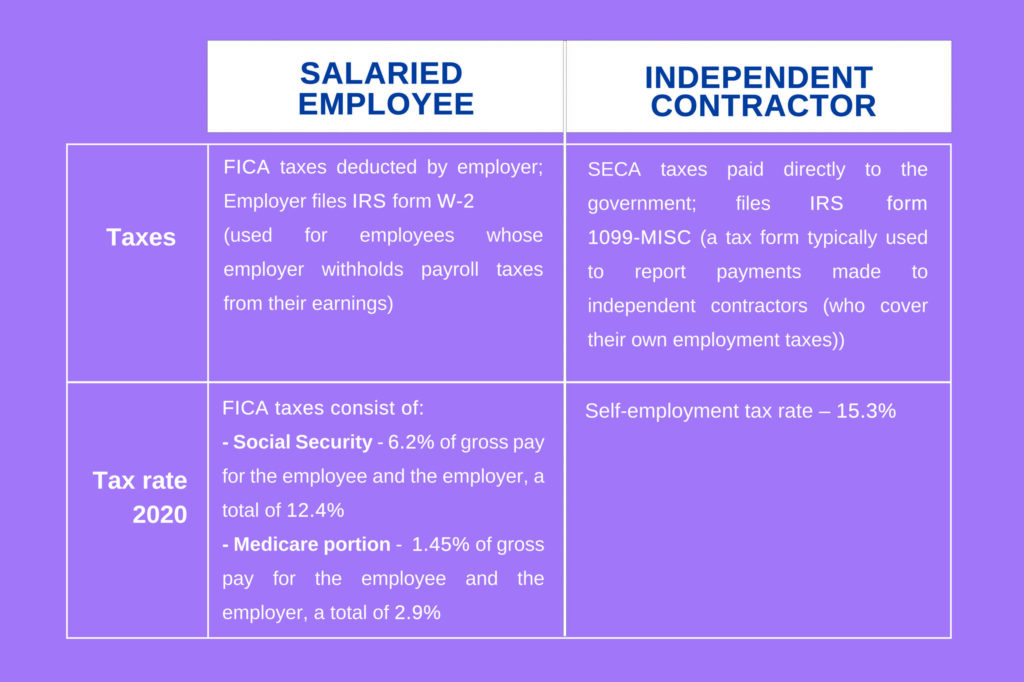

C. Formulaires fiscaux et paiements

Titre de la figure : Salariés ou représentants commerciaux indépendants : quelle est la meilleure solution pour votre entreprise internationale ?

Source: Express Global Employment

DescriptionL'infographie compare probablement les avantages et les inconvénients du recrutement de salariés par rapport à celui de commerciaux indépendants pour les entreprises internationales. Elle met en lumière des facteurs clés tels que le coût, la flexibilité, le contrôle et l'évolutivité, offrant ainsi un éclairage sur la manière dont chaque option répond aux différents besoins et objectifs commerciaux.

Points clés à retenir:

- Le rapport coût-efficacité peut varier considérablement entre les employés salariés et les représentants commerciaux indépendants, ces derniers nécessitant souvent un investissement initial moindre.

- Les représentants commerciaux indépendants offrent généralement une plus grande flexibilité et une meilleure capacité d'adaptation, permettant aux entreprises de s'ajuster plus rapidement aux évolutions du marché.

- Le contrôle sur la représentation de la marque et les tactiques de vente est généralement plus important chez les employés salariés.

- Le choix entre les deux dépend des objectifs stratégiques de l'entreprise, de son budget et de la dynamique du marché.

ApplicationComprendre les avantages et les inconvénients de chaque modèle d'emploi est essentiel pour les entreprises qui se développent à l'international. Elles doivent évaluer leurs besoins opérationnels, leurs stratégies de croissance et le niveau de contrôle souhaité sur leurs processus de vente afin de prendre une décision éclairée. Cette analyse est particulièrement utile aux professionnels des RH, aux stratèges d'entreprise et aux décideurs qui envisagent d'étendre leurs activités à l'international ou d'optimiser leur force de vente.

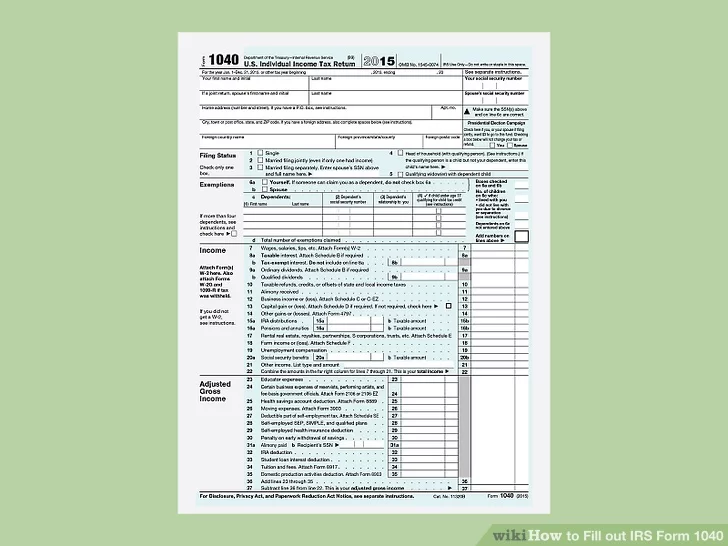

Les formulaires fiscaux comme le formulaire 1040 permettent aux particuliers de calculer leur impôt fédéral sur le revenu. Le remboursement ou le paiement d'un supplément dépendent des retenues à la source et des crédits d'impôt perçus au cours de l'année fiscale.

- Exemple : Après avoir rempli son formulaire 1040, Jacob se rend compte qu'il a payé trop d'impôts en raison de retenues excessives et qu'il a droit à un remboursement.

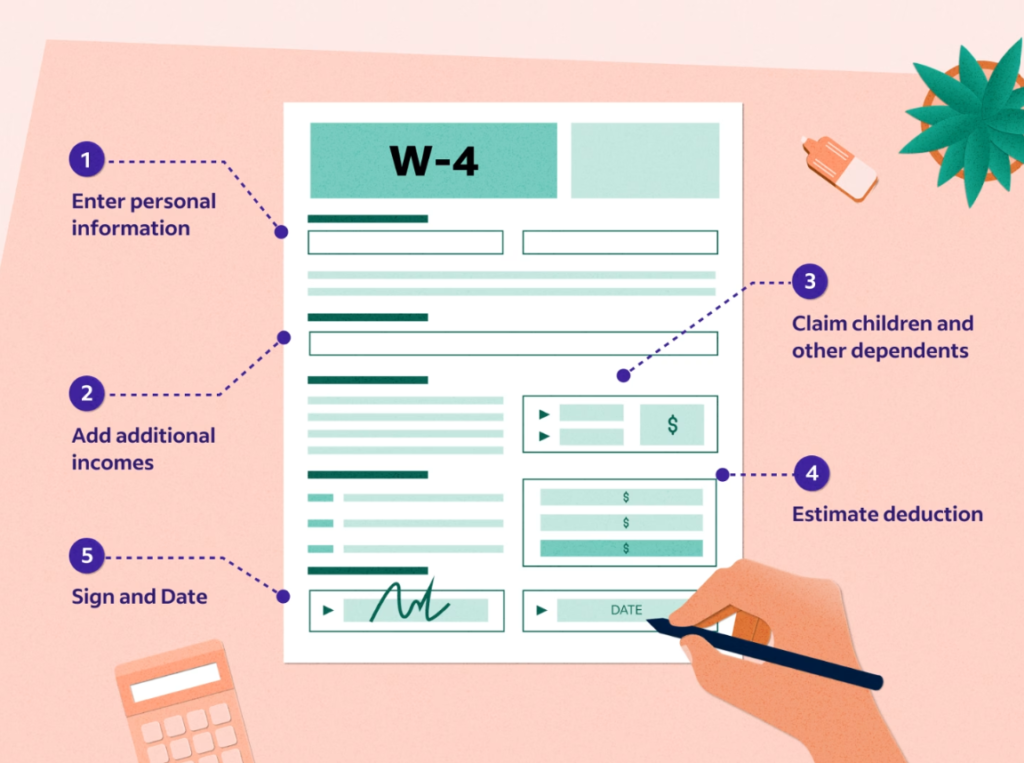

Formulaire W-4 :

Lors de leur embauche, les employés remplissent le formulaire W-4 afin d'informer leur employeur du montant d'impôt à retenir sur leur salaire. Ce formulaire tient compte de leur situation familiale, du fait qu'ils occupent plusieurs emplois, ainsi que des déductions ou crédits d'impôt auxquels ils prévoient avoir droit.

Exemple : Alice pourrait ajuster son formulaire W-4 à son emploi salarié pour s'assurer que le bon montant d'impôt est retenu, évitant ainsi les pénalités pour insuffisance de paiement ou une importante facture d'impôt à la fin de l'année.

Titre de la figure : Comprendre ce que vous devez déclarer sur votre formulaire W-4

Source: En effet

DescriptionL'infographie sert probablement de guide visuel pour remplir le formulaire W-4, indispensable pour déterminer le montant de l'impôt fédéral sur le revenu retenu à la source. Ce formulaire peut comporter des sections sur les informations personnelles, les revenus de plusieurs emplois ou du conjoint, les personnes à charge, d'autres ajustements et une déclaration finale. L'objectif est d'aider les salariés à déclarer le montant exact de retenue à la source afin d'éviter de devoir payer trop d'impôts ou de recevoir un remboursement important en fin d'année fiscale.

Points clés à retenir:

- Le formulaire W-4 est essentiel pour déterminer votre retenue d'impôt en fonction de votre obligation fiscale.

- Le système de demandes d'allocations a été remplacé par une approche plus simple pour comptabiliser les crédits et les déductions.

- Déclarer avec exactitude ses revenus et ses déductions permet d'obtenir une situation fiscale équilibrée, en évitant les sous-paiements ou les surpaiements.

- Le formulaire comprend des sections pour les revenus supplémentaires, les déductions et les retenues supplémentaires afin d'adapter au plus près le montant de la retenue à votre obligation fiscale.

ApplicationRemplir correctement un formulaire W-4 peut avoir un impact significatif sur votre planification financière en garantissant que votre salaire reflète au mieux vos obligations fiscales réelles. C'est particulièrement important pour les personnes ayant plusieurs emplois, des revenus non salariaux importants ou bénéficiant de diverses déductions et crédits d'impôt. Comprendre comment utiliser ce formulaire peut aider les employés à mieux gérer leur charge fiscale, ce qui contribue à une meilleure santé financière et à une planification plus efficace.

Formulaire 1040 :

Titre de la figure : Guide étape par étape pour remplir le formulaire 1040 de l'IRS

Source: wikiHow

DescriptionL'infographie propose probablement un guide visuel étape par étape pour remplir correctement le formulaire 1040 de l'IRS, le formulaire standard de déclaration de revenus fédéral américain utilisé pour déclarer le revenu brut d'un particulier. Elle peut comprendre des sections sur les informations personnelles, le détail des revenus, les déductions à demander et le calcul de l'impôt dû ou du remboursement auquel on a droit. L'objectif est de simplifier la déclaration de revenus pour les particuliers en décomposant chaque partie du formulaire en étapes faciles à suivre.

Points clés à retenir:

- Le formulaire 1040 de l'IRS est essentiel pour déclarer ses revenus annuels, calculer les impôts dus et réclamer les déductions et les crédits.

- Remplir correctement le formulaire garantit la conformité aux lois fiscales et peut contribuer à maximiser les déductions et crédits légaux.

- Comprendre chaque section du formulaire permet de réduire les erreurs et la probabilité d'audits.

ApplicationRemplir correctement le formulaire 1040 de l'IRS est essentiel pour tous les contribuables. Cette compétence permet de mieux comprendre la complexité des lois et réglementations fiscales et de s'assurer que chacun paie le montant exact d'impôts. Elle est particulièrement utile pour ceux qui souhaitent mieux appréhender leurs obligations fiscales, se préparer à la période des déclarations de revenus et éviter les erreurs courantes lors de la préparation de leur déclaration.

À la fin de l'année fiscale, les particuliers remplissent le formulaire 1040 pour calculer leur impôt à payer. En fonction du montant total dû et des acomptes provisionnels ou des versements estimés, le contribuable recevra un remboursement ou devra payer un supplément d'impôt.

Exemple : Un travailleur indépendant déclare ses revenus sur l'annexe C, et les impôts ne sont pas retenus à la source, ce qui l'oblige à effectuer des paiements d'impôt estimés trimestriels.

Exemple : Le formulaire 1040 de Bob inclurait son revenu de l'annexe C, et il devrait calculer l'impôt sur le travail indépendant en plus de son impôt sur le revenu.

Déductions involontaires vs. déductions volontaires

Déductions involontaires : Ces cotisations sont obligatoires et comprennent les impôts fédéraux, d'État et locaux, la sécurité sociale et l'assurance-maladie.

Déductions volontaires : Ces contributions sont facultatives et comprennent les cotisations aux comptes de retraite et les dons à des œuvres caritatives.

Impôts sur la masse salariale :

Les cotisations sociales sont automatiquement prélevées sur le salaire des employés et comprennent les contributions à la sécurité sociale et à l'assurance-maladie.

Crédit d'impôt vs. Déduction fiscale :

Un crédit d'impôt réduit l'impôt à payer d'un montant équivalent, tandis qu'une déduction réduit le revenu imposable. Les crédits d'impôt peuvent être remboursables ou non remboursables.

- Exemple de déduction : Si Alice a une dépense déductible de $1 000 et qu'elle se trouve dans la tranche d'imposition 22%, cette déduction lui permet d'économiser $220 en impôts ($1 000 * 22%).

- Exemple de crédit : Si Bob a droit à un crédit d'impôt de $1 000, cela réduit son impôt à payer dollar pour dollar, il paie donc $1 000 de moins en impôts, quel que soit son taux d'imposition.

Exemples de crédits d'impôt :

- Crédit d'impôt pour enfants (remboursable)

- Crédit d'impôt américain pour l'enseignement supérieur (partiellement remboursable)

- Crédit de formation continue (non remboursable)

D. Fiscalité locale

Les impôts locaux financent des projets propres à la ville ou au comté. Les taxes foncières, par exemple, peuvent varier d'un comté à l'autre et servent souvent à financer les écoles et les travaux publics locaux.

- Exemple : Sarah paie un taux d'imposition foncière plus élevé que sa cousine du comté voisin, car son comté a récemment entrepris d'importants travaux d'amélioration des routes.

E. Calcul des impôts

Le calcul des impôts implique la prise en compte de divers facteurs, notamment le montant des revenus et le type d'achats effectués. L'impôt fédéral sur le revenu est progressif, c'est-à-dire qu'il augmente avec le niveau de revenu, tandis que la taxe sur les ventes est au même taux pour tous, quel que soit le revenu.

- Exemple : Noé, photographe indépendant, paie un taux d'imposition marginal plus élevé sur ses revenus que son assistant, car il se situe dans une tranche de revenus supérieure.

Exemple d'impôt sur le revenu et les dépenses

Source de revenus | Montant | Taux d'imposition fédéral | Taux d'imposition de l'État | Taxe de vente payée |

Salaire | $60,000 | 22% | 6% | $600 |

Intérêt | $500 | 22% | 6% | N / A |

Gain en capital | $2,000 | 15% | 0% | N / A |

Exemple : John perçoit un salaire de $60 000, a des revenus d’intérêts de $500 et a réalisé un profit de $2 000 sur la vente d’actions. Son impôt total sera calculé sur la base de ces montants, après ajustement pour ses dépenses et les impôts d’État applicables.

F. Avantages et incitations fiscales

Les avantages fiscaux, tels que les déductions et les crédits d'impôt, réduisent l'impôt à payer et peuvent avoir un impact significatif sur les finances personnelles. Les crédits d'impôt diminuent directement le montant de l'impôt dû, tandis que les déductions diminuent le revenu imposable.

- Exemple : Mia cotise à son régime 401(k), ce qui réduit son revenu imposable dès maintenant, lui procurant ainsi des avantages fiscaux immédiats.

G. Investissements à incidence fiscale

Les investissements sont soumis à des régimes fiscaux différents selon leur durée de détention et la nature des revenus qu'ils génèrent. Par exemple, les plus-values à long terme sont imposées à des taux inférieurs à ceux des plus-values à court terme.

- Exemple : Carlos a vendu des actions qu'il détenait depuis plus d'un an, bénéficiant ainsi du taux d'imposition sur les plus-values à long terme, qui est inférieur au taux applicable aux plus-values à court terme.

H. Obligations déclaratives du contribuable

Tous les salariés doivent déclarer leurs revenus annuellement à l'IRS, ce qui donne souvent lieu soit à un remboursement d'impôt en cas de trop-perçu, soit à un paiement dû si les retenues d'impôt ont été insuffisantes.

- Exemple : Lila, une enseignante, remplit sa déclaration de revenus et découvre qu'en raison de divers crédits d'impôt pour l'éducation, elle a droit à un remboursement de la part du fisc.

I. Différences fiscales locales

Les taxes locales, telles que celles destinées au financement des écoles ou des infrastructures, varient d'une municipalité à l'autre, reflétant les besoins et les décisions propres à chaque communauté.

- Exemple : Mark vit dans une ville où les taxes foncières sont élevées car la ville privilégie le financement des écoles publiques.

Crédits d'impôt et déductions

Comprendre et utiliser les crédits et déductions d'impôt peut permettre de réaliser des économies importantes. Par exemple, les crédits d'impôt pour frais de scolarité peuvent réduire les impôts des étudiants, tandis que les déductions d'intérêts hypothécaires peuvent être avantageuses pour les propriétaires.

- Exemple : Zoé, une jeune diplômée, bénéficie d'un crédit d'impôt pour frais de scolarité, ce qui réduit son impôt à payer pour les frais de scolarité qu'elle a payés au cours de l'année.

J. Économies avant impôt

Les cotisations avant impôt aux comptes de retraite réduisent le revenu imposable actuel et reportent les impôts jusqu'au retrait des fonds, souvent à un taux d'imposition inférieur à la retraite.

IRA :

- Les comptes IRA traditionnels : Les cotisations peuvent être déductibles d'impôt, et les gains croissent à l'abri de l'impôt jusqu'au retrait.

- Exemple : André cotise à un IRA traditionnel, ce qui réduit son revenu imposable actuel et pourrait potentiellement le placer dans une tranche d'imposition inférieure.

- Si Bob possède un IRA traditionnel, ses cotisations peuvent réduire son revenu imposable actuel, mais il devra payer des impôts sur les retraits effectués à la retraite.

- Comptes Roth IRA : Les cotisations sont effectuées avec des dollars après impôt, mais les gains et les retraits sont exonérés d'impôt.

- Exemple : Si Bob possède un IRA traditionnel, ses cotisations peuvent réduire son revenu imposable actuel, mais il devra payer des impôts sur les retraits effectués à la retraite.

IRA traditionnel ou Roth : Si Alice souhaite réduire son revenu imposable dès maintenant, elle pourrait cotiser à un IRA traditionnel, tandis que si elle prévoit d’être imposée à un taux plus élevé à la retraite, elle pourrait choisir un Roth IRA pour une croissance et des retraits exempts d’impôt.

Comptes d'épargne-études :

- Comptes d'épargne-études : Ces comptes offrent des avantages fiscaux pour l'épargne en vue des frais de scolarité.

- Comparaison des avantages fiscaux : Alice envisage d'ouvrir un plan 529 pour les études de son enfant. Les cotisations ne sont pas déductibles d'impôt au niveau fédéral, mais les gains sont exonérés d'impôt et les retraits pour les dépenses d'éducation admissibles le sont également.

Planification fiscale :

La planification fiscale est essentielle. Elle exige une compréhension approfondie du code des impôts et de l'incidence des différents types de revenus et de déductions sur l'impôt à payer. Une planification stratégique permet d'optimiser sa situation fiscale et de réaliser des économies substantielles à long terme.

Informations clés sur la leçon :

Conclusion : La maîtrise de la planification fiscale et la compréhension des différents types d'impôts et des stratégies associées sont essentielles à l'optimisation financière et à la conformité. Cette section vous fournit les connaissances nécessaires pour naviguer efficacement dans le système fiscal américain et prendre des décisions financières éclairées.

- Responsabilités fiscales : Les obligations des contribuables financent les services publics par le biais de contributions aux gouvernements fédéral, étatiques et locaux.

- Types d'impôts : Différents types de revenus, y compris revenu gagné et revenus non salariaux, sont taxés à des taux différents afin de garantir l'équité et d'encourager certains comportements.

- Principaux formulaires fiscaux : Des formes comme 1040 et W-4 sont indispensables pour calculer les obligations fiscales, gérer les retenues à la source et garantir l'exactitude des paiements d'impôts.

- Stratégies fiscales avancées : Des techniques telles que calendrier des revenus et des déductions, L'optimisation fiscale des investissements et la planification successorale peuvent réduire considérablement la charge fiscale globale et améliorer la planification financière.