Chapitre 12 : Gestion de la dette et du crédit

Objectifs d'apprentissage de la leçon :

Introduction: Bien gérer ses dettes et ses crédits est essentiel à une bonne santé financière et à une stabilité financière. Ce chapitre aborde différents aspects de la gestion des dettes, la compréhension du crédit et la résolution des difficultés financières, à l'aide d'explications approfondies et d'exemples concrets.

- Understand Payment Methods and Their Impacts: Different payment methods, including credit cards, debit cards, cash, checks, prepaid cards, and buy now pay later (BNPL) plans, each have unique features, costs, and benefits. Knowing how to leverage these methods effectively can optimize financial outcomes.

- Credit Management Strategies: Learn how to manage credit, including understanding credit scores, avoiding predatory lending practices, and recognizing hidden costs in purchases. Building and maintaining good credit is essential for accessing better financial opportunities.

- Navigating Loan Applications: Understand the process of applying for loans, including mortgages, and the importance of factors like interest rates, down payments, and insurance requirements. Proper planning and understanding can prevent financial distress.

- Debt Management and Recovery: Explore strategies for managing and recovering from debt, including the roles of credit counseling services, and the implications of bankruptcy. Government and consumer advocacy protections are also highlighted.

Chiffre: Senior mature businesswoman managing finances, holding paper bill and using a calculator at her home office table.

Source: Shutterstock

Bien gérer ses dettes et ses crédits est essentiel à une bonne santé financière et à une stabilité financière. Ce chapitre aborde différents aspects de la gestion des dettes, la compréhension du crédit et la résolution des difficultés financières, à l'aide d'explications approfondies et d'exemples concrets.

Understanding Payment Methods and Their Impacts

Chaque mode de paiement présente ses propres caractéristiques, coûts et avantages. Par exemple, cartes de crédit Bien qu'elles offrent commodité et avantages, elles présentent également des risques de taux d'intérêt et de frais élevés si les soldes ne sont pas remboursés mensuellement. En revanche, cartes de débit et espèces Elles permettent de contrôler ses dépenses, mais n'offrent pas la protection et les avantages des cartes de crédit. paiements mobiles Ces modes de paiement allient praticité et avantages potentiels, mais dépendent de la technologie et peuvent présenter des problèmes de sécurité. Le choix de chaque mode de paiement implique un compromis entre praticité, coût, sécurité et avantages.

Exemple : Sarah utilise sa carte de crédit pour ses achats quotidiens afin d’accumuler des points voyage, mais rembourse son solde chaque mois pour éviter les intérêts. Cette stratégie lui permet de profiter des avantages des cartes de crédit tout en minimisant les coûts.

Les modes de paiement comme les chèques, les cartes prépayées, le paiement différé, les achats à tempérament et la location avec option d'achat offrent aux consommateurs une certaine flexibilité, mais présentent chacun leurs avantages et leurs inconvénients. Par exemple, les cartes prépayées peuvent faciliter la gestion du budget, mais peuvent impliquer des frais d'activation ou des abonnements mensuels. Les formules « acheter maintenant, payer plus tard » permettent d'acquérir immédiatement un bien en différant le paiement, mais des intérêts ou des frais de retard peuvent s'accumuler en cas de mauvaise gestion.

Exemple : Marc achète un ordinateur portable avec un paiement différé. Il bénéficie de l’avantage de recevoir son ordinateur immédiatement, mais doit veiller à rembourser ses mensualités régulièrement pour éviter les intérêts.

Cartes de crédit

- Description : Une carte de crédit permet aux utilisateurs d'emprunter des fonds jusqu'à une certaine limite pour payer des biens et des services, avec la promesse de rembourser le prêteur ultérieurement, souvent avec des intérêts si le solde n'est pas remboursé intégralement chaque mois.

- Coûts et risques : Intérêts sur les soldes impayés, risque d'accumulation de dettes, risque de fraude.

- Avantages : Récompenses et remises en argent, protection contre la fraude, constitution d'un historique de crédit.

- Exemple : John utilise sa carte de crédit pour faire ses courses et payer son essence afin d’obtenir 2% de remise en argent. Il rembourse la totalité de son solde chaque mois pour éviter les frais d’intérêt, ce qui lui permet de bénéficier de récompenses tout en améliorant sa cote de crédit.

Cartes de débit

- Description : Les cartes de débit permettent d’accéder directement aux fonds de son compte bancaire pour effectuer des achats ou retirer de l’argent. Le montant dépensé est immédiatement déduit du solde du compte.

- Coûts et risques : Prélèvement direct sur compte bancaire, protection limitée contre la fraude par rapport aux cartes de crédit.

- Avantages : Transaction immédiate, dépenses limitées au solde du compte, pas de taux d'intérêt.

- Exemple concret : Sarah préfère utiliser sa carte de débit pour ses achats de café quotidiens. Cela lui permet de mieux suivre ses dépenses puisque l’argent est directement débité de son compte courant.

Espèces

- Description : Les paiements en espèces impliquent l'utilisation de monnaie physique (billets et pièces) pour acheter directement des biens et des services sans avoir besoin d'un intermédiaire financier.

- Coûts et risques : Risque de perte ou de vol, absence de trace électronique des transactions.

- Avantages : Accepté universellement, sans frais de transaction.

- Exemple concret : Alex paie en espèces sur les marchés de producteurs locaux où les vendeurs n’acceptent pas forcément les cartes, évitant ainsi des frais de transaction supplémentaires.

Vérifications

- Description : Un chèque est un instrument écrit, daté et signé qui ordonne à une banque de payer une somme d'argent précise au porteur ou à la personne/organisation nommée sur le chèque.

- Coûts et risques : Délai de traitement, frais pour insuffisance de fonds, risque de fraude.

- Avantages : Traçabilité des transactions, contrôle du calendrier des paiements.

- Exemple concret : Emily rédige un chèque chaque mois pour payer son loyer. Cela constitue une preuve de paiement documentée, vérifiable grâce à ses relevés bancaires.

Cartes prépayées

- Description : Les cartes prépayées sont des cartes de paiement créditées de fonds avant utilisation. Contrairement aux cartes de crédit, qui offrent une ligne de crédit, les cartes prépayées vous permettent de dépenser uniquement le montant préchargé. Elles peuvent être rechargées au besoin.

- Coûts et risques : Des frais d’activation, de rechargement et de gestion mensuels peuvent s’appliquer. Votre cote de crédit n’est pas directement affectée et la protection contre la fraude est limitée par rapport aux cartes de crédit.

- Avantages : Permet de contrôler les dépenses en les limitant au montant disponible sur la carte, utile pour la gestion budgétaire, aucun compte bancaire requis, et peut être utilisé partout où les cartes de débit ou de crédit sont acceptées.

- Exemple concret : Un parent recharge une carte prépayée avec une allocation mensuelle pour que son enfant étudiant puisse gérer ses dépenses quotidiennes sans risque de s’endetter ni de découvert bancaire.

Achetez maintenant, payez plus tard (BNPL)

- Description : Les services BNPL permettent aux consommateurs d'acheter des articles immédiatement et de reporter le paiement à des versements ultérieurs, souvent sans intérêts s'ils sont payés à temps.

- Coûts et risques : Intérêts ou frais en cas de retard de paiement, risque de dépassement budgétaire.

- Avantages : Paiements différés sans frais initiaux, souvent sans intérêts.

- Exemple concret : Kevin achète un nouvel ordinateur portable en utilisant un service BNPL (Buy Now, Pay Later), en divisant le coût total en quatre paiements sur deux mois, ce qui rend l’achat plus gérable sans intérêts.

Mises de côté

- Description : Le paiement échelonné permet aux consommateurs de régler leurs achats en plusieurs fois avant de les emporter chez eux. Le commerçant conserve l’article jusqu’à son paiement intégral.

- Coûts et risques : Des frais d'annulation et des paiements manqués peuvent entraîner la perte de l'article sans remboursement.

- Avantages : Disponibilité garantie des articles, aucune vérification de crédit requise, paiements fixes.

- Exemple concret : Linda réserve un cadeau de Noël en effectuant de petits versements hebdomadaires. Une fois le dernier versement effectué, elle récupère le cadeau juste à temps pour les fêtes.

Location avec option d'achat

- Description : Les contrats de location avec option d’achat permettent aux consommateurs de louer des articles avec la possibilité de les acquérir ultérieurement. Ces contrats entraînent souvent un coût total plus élevé, mais offrent un accès immédiat aux biens.

- Coûts et risques : Coût total du paiement élevé, risque de perdre l'article en cas de retard de paiement.

- Avantages : Utilisation immédiate du produit, paiements fixes, acquisition de la propriété à la fin du contrat.

- Exemple concret : Tom acquiert un nouveau téléviseur grâce à un contrat de location-vente. Malgré un coût total plus élevé, cela lui permet d’en profiter immédiatement sans avoir à débourser une somme importante au départ.

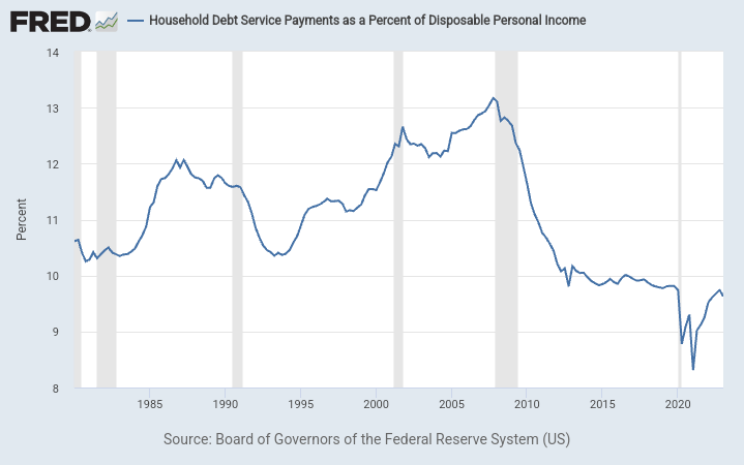

Titre de la figure: Household Debt Service Payments as a Percent of Disposable Personal Income

Source: Board of Governors of the Federal Reserve System (US)

Description: The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

- Rapport DSR hypothécaire (MDSP) : Il s'agit du total des mensualités hypothécaires trimestrielles requises divisé par le revenu personnel disponible trimestriel total.

- DSR consommateur (CDSP) : Cela représente le total des paiements trimestriels prévus de la dette à la consommation divisé par le revenu personnel disponible trimestriel total.

Le ratio de service des prêts hypothécaires (DSR) et le ratio de service des consommateurs (DSR) sont combinés pour obtenir le DSR global. Ces données permettent de mieux comprendre les obligations financières des ménages par rapport à leurs revenus disponibles.

Description: The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

- Rapport DSR hypothécaire (MDSP) : Il s'agit du total des mensualités hypothécaires trimestrielles requises divisé par le revenu personnel disponible trimestriel total.

- DSR consommateur (CDSP) : Cela représente le total des paiements trimestriels prévus de la dette à la consommation divisé par le revenu personnel disponible trimestriel total.

Le ratio de service des prêts hypothécaires (DSR) et le ratio de service des consommateurs (DSR) sont combinés pour obtenir le DSR global. Ces données permettent de mieux comprendre les obligations financières des ménages par rapport à leurs revenus disponibles.

Application: Comprendre le ratio d'endettement des ménages est essentiel pour les décideurs politiques, les économistes et les investisseurs. Ce ratio renseigne sur la santé financière des ménages, ce qui peut avoir des répercussions importantes sur l'économie. Par exemple, un fort endettement des ménages peut les inciter à réduire leur consommation, ce qui peut impacter la croissance économique. À l'inverse, un faible ratio d'endettement peut indiquer une certaine flexibilité financière des ménages, signe positif pour la consommation et l'activité économique.

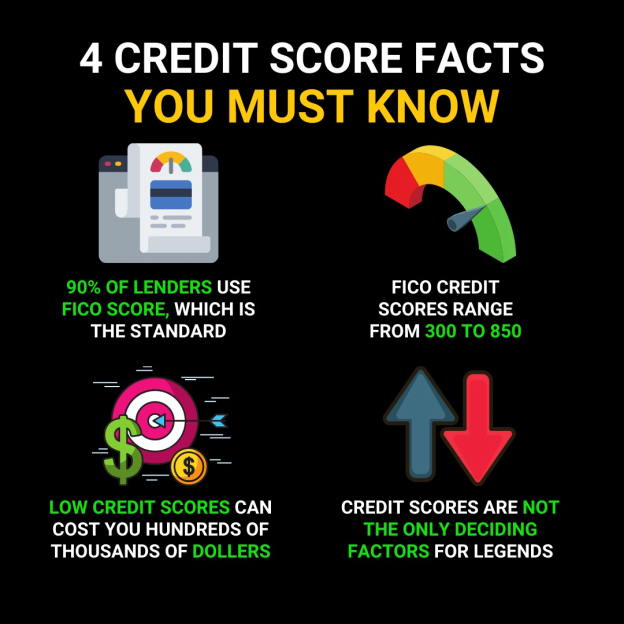

Chiffre: The infographic titled “4 Credit Score Facts You Must Know” provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history.

Source : infographie personnalisée

Pratiques de prêt prédatrices :

Méfiez-vous des prêts dont les conditions semblent trop belles pour être vraies : taux d’intérêt exorbitants, frais élevés ou conditions rendant le remboursement difficile. Les prêts sur salaire, les prêts sur gage automobile et certains prêts hypothécaires à haut risque appartiennent à cette catégorie en raison de leurs conditions onéreuses et du risque élevé d’endettement excessif.

Les coûts cachés des achats

Lors de l'achat de biens, les consommateurs se concentrent souvent sur le prix affiché, mais des frais supplémentaires peuvent être intégrés au prix final. Par exemple, les frais de carte bancaire facturés aux commerçants peuvent être répercutés sur les consommateurs par le biais de prix plus élevés, même si ces frais ne sont pas détaillés au moment de l'achat. Cela signifie que, même si vous ne payez pas directement de frais supplémentaires, le prix du produit inclut le coût pour le commerçant de proposer le paiement par carte bancaire.

Credit Decisions and History

Figure : Un homme d'affaires interagissant avec un système numérique d'évaluation de la solvabilité, illustrant l'évaluation de la solvabilité basée sur les rapports de dettes.

Source: Shutterstock

Un bon score de crédit peut vous ouvrir les portes de meilleures opportunités financières, comme des taux d'intérêt plus bas et des conditions de prêt plus avantageuses. Suivez ces conseils pour bâtir et maintenir un bon crédit :

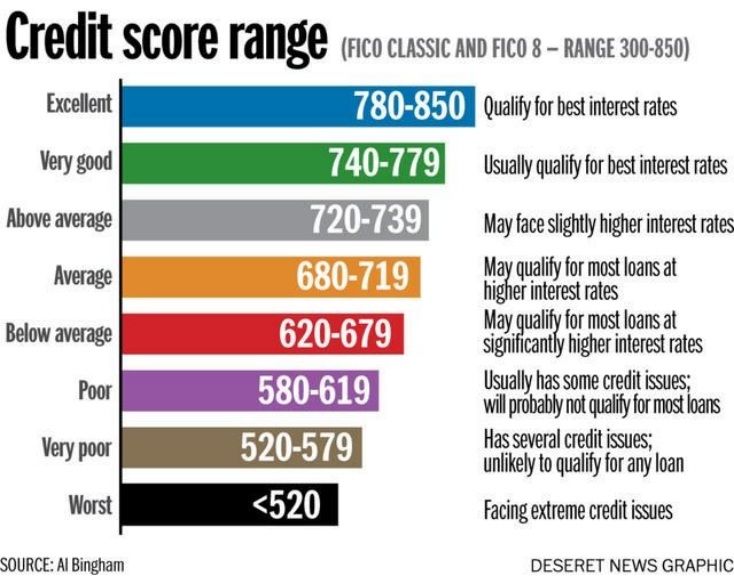

Titre de la figure : Échelles de scores de crédit

Source: Tri-County Technical College

Description: While I cannot access the specified image, credit score ranges typically categorize scores into various brackets such as Poor, Fair, Good, Very Good, and Excellent. These categories help lenders assess the creditworthiness of an individual. A higher score generally indicates a lower risk for lenders, leading to better loan terms and interest rates for the borrower.

Points clés à retenir:

- Notes médiocres à passables : These scores might indicate missed payments, high credit utilization, or other negative factors. Borrowers in this range may face higher interest rates or even loan denials

- Résultats bons à très bons : Adopter une conduite responsable en matière de crédit, effectuer ses paiements à temps et diversifier ses types de crédit favorise l'obtention de conditions de prêt avantageuses.

- Excellents résultats : Elles représentent le summum de la solvabilité. Les personnes ayant ces scores ont un long historique de paiements effectués à temps, un faible taux d'utilisation du crédit et un portefeuille de crédits diversifié.

Application: Comprendre sa cote de crédit et les facteurs qui l'influencent est essentiel pour une bonne santé financière. Une bonne cote de crédit permet de réaliser des économies à long terme grâce à des taux d'intérêt plus bas sur les prêts et les cartes de crédit. Il est donc primordial de consulter régulièrement son rapport de crédit, de corriger toute inexactitude et d'adopter des habitudes qui ont un impact positif sur sa cote, comme le paiement ponctuel de ses factures et le maintien d'un faible taux d'utilisation du crédit.

Chiffre: The infographic titled “4 Credit Score Facts You Must Know” provides essential information about credit scores, which are crucial for financial health. It states that 90% of lenders use the FICO score, which is the standard scoring model ranging from 300 to 850. It also warns that low credit scores can cost hundreds to thousands of dollars, presumably in higher interest rates and fees. Additionally, it notes that credit scores are not the only deciding factor for lenders. This visual is educational for anyone looking to understand the basics of credit scores and their impact on borrowing. For practical use, individuals should strive to maintain a high credit score by paying bills on time and managing their credit responsibly, but also remember that lenders consider other factors such as income and employment history.

Source : infographie personnalisée

Les prêteurs évaluent la solvabilité d'un emprunteur notamment à travers son historique de crédit, qui reflète sa capacité à gérer et rembourser ses dettes. Des facteurs tels que la ponctualité des paiements, le montant dû et l'ancienneté de l'historique de crédit influencent les décisions d'octroi de prêt. Par exemple, des retards de paiement répétés peuvent inciter une banque à refuser une demande de prêt en raison du risque perçu.

Exemple : Après s'être vu refuser un prêt automobile, Tom consulte son rapport de crédit, repère les retards de paiement et commence à y remédier en programmant des rappels de paiement, prenant ainsi des mesures pour améliorer sa solvabilité.

Loan Applications and Credit Scores

Remplir une demande de prêt est une étape cruciale pour obtenir un financement, car cela nécessite des informations détaillées sur la situation financière de l'emprunteur. Les décisions relatives aux prêts, notamment les conditions et les taux d'intérêt, sont fortement influencées par la cote de crédit du demandeur, une représentation numérique de son risque de crédit basée sur son historique de crédit.

Une demande de prêt nécessite des informations complètes sur le demandeur, notamment sa situation financière et ses antécédents de crédit. Des facteurs comme le montant du prêt, taux d'intérêt, durée et acompte influe considérablement sur l'approbation et les conditions des prêts.

Exemple 1 : Alex fait une demande de prêt automobile et apprend qu'un acompte plus élevé pourrait réduire son taux d'intérêt et ses mensualités, rendant ainsi la voiture plus abordable à long terme.

Exemple 2 : Emily fait une demande de prêt hypothécaire et découvre que son excellent score de crédit lui permet de bénéficier d'un taux d'intérêt plus bas, réduisant considérablement son fardeau financier à long terme.

UN cote de crédit Ce score reflète le risque de crédit d'un emprunteur. Des actions telles que le maintien de soldes élevés ou des lignes de crédit excessives peuvent avoir un impact négatif sur ce score, affectant ainsi l'accès au crédit à l'avenir.

Exemple : Sam découvre que la fermeture de certains de ses comptes de carte de crédit inutilisés pourrait améliorer sa cote de crédit en réduisant son crédit total disponible, ce que les prêteurs perçoivent comme un risque.

UN cote de crédit élevée, Un score de crédit élevé, compris entre 300 et 850, indique un risque moindre pour les prêteurs et peut se traduire par des taux d'intérêt plus bas sur les prêts. Maintenir un bon score implique d'effectuer ses paiements à temps, de limiter son taux d'utilisation du crédit et de diversifier ses types de crédit.

À l'inverse, les retards de paiement, un niveau d'endettement élevé et des demandes de crédit fréquentes peuvent nuire à votre score de crédit. Il est donc essentiel de comprendre ces facteurs pour préserver votre santé financière et bénéficier de conditions de prêt avantageuses.

Conséquences du non-remboursement des prêts

Ne pas rembourser un prêt peut entraîner des conséquences désastreuses, notamment des inscriptions négatives au dossier de crédit, la saisie des biens mis en garantie, la saisie des salaires et l'incapacité d'obtenir des prêts à l'avenir.

Exemple : Après avoir fait défaut sur un prêt automobile, Lisa subit la saisie de sa voiture et une baisse importante de sa cote de crédit, ce qui complique sa capacité à financer de futurs achats.

Managing and Recovering from Debt

L'endettement peut passer d'un élément gérable de sa stratégie financière à un fardeau insurmontable. Face aux difficultés de remboursement, plusieurs options s'offrent à eux, comme négocier directement avec leurs créanciers ou… services de conseil en crédit, qui offrent des conseils et peuvent négocier avec les créanciers.

Exemple : Confronté à une dette de carte de crédit croissante, Jordan sollicite l'aide d'un organisme de conseil en crédit à but non lucratif, qui l'aide à consolider ses dettes et à négocier des taux d'intérêt plus bas avec ses créanciers.

Les services de conseil en crédit offrent des conseils sur la gestion de la dette, mais leurs structures varient entre les modèles à but non lucratif et les modèles à but lucratif. organismes à but non lucratif Ils proposent souvent des services à moindre coût et peuvent offrir des ressources éducatives gratuites. agences à but lucratif, Bien que proposant potentiellement des services plus personnalisés, ces services peuvent facturer des frais plus élevés. Les consommateurs devraient évaluer le rapport coût-efficacité, les services offerts et les frais associés avant de choisir un service de conseil en crédit.

Faillite Il s'agit d'une procédure légale qui offre un allègement aux particuliers et aux entreprises incapables de rembourser leurs dettes. C'est un mécanisme de gestion de l'insolvabilité, mais il comporte ses propres causes, conséquences et implications plus larges pour le débiteur et les autres parties prenantes.

Exemple : Emily, confrontée à des factures médicales insurmontables, opte pour la faillite afin d'éliminer ses dettes, consciente de l'impact à long terme sur sa cote de crédit et du nouveau départ que cela lui offre.

Causes de faillite

Faillite personnelle :

- Endettement excessif : Un niveau élevé de dettes à la consommation, souvent dû à des cartes de crédit, des factures médicales ou des prêts personnels, peut mener à la faillite.

- Perte de revenus : La perte d'un emploi, une réduction des revenus ou l'échec d'une activité indépendante peuvent rendre impossible le respect des obligations financières.

- Dépenses imprévues : Les urgences telles que les crises médicales ou les accidents peuvent entraîner des dépenses imprévues importantes.

Faillite d'entreprise :

- Mauvaise gestion de la trésorerie : Une gestion inadéquate des flux de trésorerie peut empêcher une entreprise de couvrir ses coûts opérationnels.

- Concurrence sur le marché : Une concurrence intense peut réduire la part de marché et les revenus d’une entreprise.

- Ralentissements économiques : les récessions peuvent entraîner une baisse des dépenses de consommation, ce qui affecte la rentabilité d’une entreprise.

Conséquences de la faillite

Pour l'individu :

- Impact sur la cote de crédit : La faillite fait baisser considérablement la cote de crédit, ce qui affecte la capacité d'emprunter à l'avenir.

- Liquidation d'actifsDans le cadre d'une faillite en vertu du chapitre 7, certains biens personnels peuvent être vendus pour payer les créanciers.

- Document public : Les déclarations de faillite sont publiques, ce qui peut nuire à la réputation personnelle.

Pour les entreprises :

- Liquidation ou restructuration d'actifs : Selon le type de faillite déclarée (Chapitre 7 pour la liquidation ou Chapitre 11 pour la réorganisation), une entreprise peut soit cesser ses activités, soit restructurer sa dette pour continuer à fonctionner.

- Impact sur les parties prenantes : Les actionnaires risquent de perdre leur investissement, les employés de perdre leur emploi et les créanciers de ne pas recevoir l'intégralité des sommes dues.

Implications

Pour le débiteur :

- Nouveau départLa faillite peut soulager la dette et offrir une chance de se reconstruire financièrement, malgré les difficultés d'obtention de nouveaux crédits.

- Consultation obligatoire : Dans le cadre de la procédure de faillite, les débiteurs sont tenus de suivre des séances de conseil en crédit et une formation sur le débition.

Pour les autres :

- Créanciers : Il est possible de récupérer une partie de la somme due grâce à la procédure de faillite, bien que souvent inférieure au montant total.

- Société: L'impact économique est plus large, car les dépenses des ménages et les activités des entreprises sont touchées. La stigmatisation associée à la faillite peut également influencer la perception de la gestion financière au sein de la société.

Exemple concret :

Après des années de difficultés financières dues à ses dettes de cartes de crédit et une urgence médicale soudaine, John Doe dépose une demande de mise en faillite en vertu du chapitre 7. Il est immédiatement soulagé des appels de recouvrement, mais doit céder certains de ses biens. Sa cote de crédit chute, rendant tout emprunt futur difficile et coûteux. Parallèlement, ses créanciers ne reçoivent qu'un remboursement partiel lors de la liquidation de ses actifs.

The Role of Government and Consumer Advocacy in Protection

Les organismes gouvernementaux et les associations de défense des consommateurs jouent un rôle essentiel dans la protection de ces derniers contre la fraude et les pratiques commerciales déloyales. Ils proposent des ressources d'information sur les droits et les recours des victimes de fraude, en insistant sur l'importance de la vigilance dans la gestion des finances personnelles.

lois sur la protection des consommateurs Les organismes jouent un rôle essentiel dans la protection contre la fraude et les pratiques déloyales. La connaissance et la compréhension de ses droits peuvent contribuer à éviter ou à atténuer les effets de la fraude. Diverses lois étatiques et fédérales protègent les consommateurs contre la fraude et les pratiques trompeuses. Commission fédérale du commerce (FTC) et Bureau de protection financière des consommateurs (CFPB) sont des organismes clés qui offrent des ressources et un pouvoir de répression contre les activités frauduleuses.

Exemple : Après avoir constaté une opération frauduleuse sur son relevé, Mia signale le problème au Commission fédérale du commerce and follows their guidance to dispute the charge and secure her accounts

Mortgage Application Process

Demander un hypothèque nécessite de comprendre divers facteurs comme acompte, taux d'intérêt (fixes ou variables), et exigences en matière d'assurance. Le non-paiement des mensualités hypothécaires peut entraîner une saisie immobilière.

Exemple: Tom, qui fait une demande de prêt hypothécaire, calcule qu'un apport initial plus important pourrait lui permettre d'obtenir un taux d'intérêt plus bas, rendant ainsi ses mensualités plus abordables.

Acompte: L'acompte est un paiement initial effectué par l'acheteur, généralement exprimé en pourcentage du prix d'achat total. Ce paiement est effectué au moment de l'achat ou lors de la signature d'un contrat de vente, par exemple pour une maison ou un véhicule.

Exemple: Pour l'achat d'une maison d'une valeur de $300 000, un acompte de 20% serait de $60 000. Cela réduit le montant du prêt nécessaire auprès d'un établissement financier, ce qui entraîne des mensualités hypothécaires plus faibles.

Taux d'intérêt

Fixe vs. Variable :

- Taux d'intérêt fixesUn taux d'intérêt fixe demeure constant pendant toute la durée du prêt, assurant ainsi une prévisibilité des mensualités. Ce taux ne fluctue pas en fonction des conditions du marché, ce qui facilite la gestion du budget des emprunteurs.

- Exemple : Si vous obtenez un prêt hypothécaire avec un taux d'intérêt fixe de 5% pendant 30 ans, votre taux d'intérêt restera à 5% pendant toute la durée du prêt, quelles que soient les variations des taux d'intérêt du marché.

- Taux d'intérêt variablesUn taux d'intérêt variable ou ajustable peut fluctuer pendant la durée du prêt en fonction des variations des taux d'intérêt du marché. Cela signifie que les mensualités peuvent augmenter ou diminuer.

- Exemple : Pour un prêt hypothécaire à taux variable initial de 4%, si les taux du marché augmentent, votre taux pourrait passer à 5%, ce qui augmenterait vos mensualités. Inversement, si les taux baissent, vos mensualités pourraient diminuer.

Effet des intérêts versés au fil du temps :

- Pour les prêts comme les prêts hypothécaires, les intérêts payés peuvent s'accumuler et dépasser le montant du capital emprunté sur la durée du prêt, surtout avec des taux d'intérêt élevés ou des durées plus longues.

Prenons l'exemple du calcul d'un remboursement hypothécaire :

- Pour une maison de 250 000 $ avec un apport initial de 50 000 $ (soit 201 TP3 T), un prêt de 200 000 $ à un taux d'intérêt de 3,51 % sur 30 ans, la mensualité sera principalement composée du capital et des intérêts. Vous pouvez utiliser un simulateur de prêt immobilier en ligne pour obtenir le montant exact de la mensualité, le total des intérêts payés et un tableau d'amortissement montrant la répartition des mensualités entre le capital et les intérêts au fil du temps.

- En plus du capital et des intérêts, un paiement hypothécaire peut également inclure un montant de séquestre pour les taxes foncières, l'assurance habitation et éventuellement l'assurance hypothécaire privée (PMI) si l'acompte est inférieur à 20%.

Concernant l'impact des taux d'intérêt au fil du temps :

- Intérêts composés: Sur la durée d'un prêt, vous paierez des intérêts non seulement sur le capital initial, mais aussi sur les intérêts cumulés. Cela peut augmenter considérablement le montant total à rembourser.

- Tableau d'amortissement : Cet outil détaille chaque mensualité en distinguant la part consacrée aux intérêts et celle consacrée au capital. Durant les premières années, la part la plus importante de chaque mensualité est allouée aux intérêts.

Exigences en matière d'assurance : Il s'agit de conditions fixées par les prêteurs que les emprunteurs doivent respecter pour protéger leur investissement. Ces exigences comprennent souvent la souscription de polices d'assurance pour couvrir les pertes potentielles, telles que les dommages matériels ou la responsabilité civile.

Exemples :

- Assurance habitation : Pour l'achat d'une maison, les prêteurs exigent généralement que les emprunteurs souscrivent une assurance habitation. Celle-ci les protège contre les dommages matériels et la responsabilité civile en cas de blessures.

- Exemple : Lors de l'achat d'une maison, le prêteur exigera que vous souscriviez une assurance habitation pour couvrir les dommages potentiels causés par des incendies, des tempêtes ou des cambriolages.

- Assurance prêt hypothécaire privée (PMI) : Si l’acompte est inférieur à 201 000 $ du prix d’achat de la maison, les prêteurs peuvent exiger une assurance prêt hypothécaire (PMI). Cette assurance protège le prêteur en cas de défaut de paiement de l’emprunteur.

- Exemple : Pour une maison achetée avec un acompte de 10%, le prêteur pourrait exiger une assurance prêt hypothécaire jusqu'à ce que la valeur nette de l'emprunteur dans la maison atteigne 20%.

- Assurance automobilePour les prêts automobiles, les prêteurs exigent une assurance tous risques et une assurance collision afin de se protéger contre les dommages causés au véhicule.

- Exemple : Si vous financez une voiture, le prêteur exigera que vous souscriviez une assurance automobile couvrant les dommages causés au véhicule en cas d'accident, de vol ou de catastrophe naturelle.

Paiements hypothécaires et processus de demande

Le non-paiement des mensualités d'un prêt hypothécaire peut entraîner une saisie immobilière, au cours de laquelle le prêteur reprend possession du bien. Pour éviter cette situation, il est essentiel que les futurs propriétaires comprennent le processus de demande de prêt hypothécaire, qui consiste à évaluer leurs revenus, leurs antécédents de crédit, leur capacité d'apport initial et à choisir entre un taux d'intérêt fixe ou variable. Une bonne planification et une compréhension approfondie des conditions du prêt hypothécaire peuvent prévenir d'éventuelles difficultés financières.

Incorporating Debt Management into Financial Planning

Une gestion efficace de la dette implique de comprendre les différents types d'endettement, leurs conséquences sur les finances personnelles et les stratégies permettant de maintenir un équilibre favorable à la réalisation des objectifs financiers. Qu'il s'agisse de tirer parti de conditions de prêt avantageuses, d'utiliser des comptes d'épargne fiscalement avantageux ou de s'orienter dans les méandres d'une procédure de faillite, une prise de décision éclairée est essentielle à la stabilité et à la croissance financières.

Exemple: To optimize his financial strategy, Leo assesses his debt-to-income ratio, prioritizes high-interest debt repayment, and contributes to a Roth IRA, balancing debt management with saving for the future.

Ce chapitre souligne que la gestion de la dette et du crédit ne se limite pas à éviter les pièges financiers, mais consiste également à faire des choix stratégiques adaptés à ses objectifs et à sa situation financière. Grâce à une planification rigoureuse, à des décisions éclairées et à l'utilisation optimale des ressources disponibles, chacun peut surmonter les difficultés liées à la dette et au crédit et atteindre une situation financière saine.

Informations clés sur la leçon :

Déclaration finale : Effective debt and credit management are crucial for financial stability and growth. This chapter provides practical strategies and insights to help individuals navigate these aspects of personal finance confidently and wisely.

- Payment Methods and Their Impacts: Different payment methods, like credit cards for rewards or debit cards for spending control, offer various benefits and risks. Choosing the right method can enhance financial management.

- Credit Management: Building and maintaining a good credit score involves timely payments, low credit utilization, and managing a mix of credit types. Awareness of predatory lending and hidden costs is crucial.

- Loan Applications: Successful loan applications require understanding factors like interest rates and down payments. Proper planning can secure favorable loan terms and prevent future financial issues.

- Debt Management and Recovery: Strategies like credit counseling and understanding the consequences and recovery options from bankruptcy are essential. Government and consumer advocacy protections offer additional support.