4.1 Contenu local (spécifique à l'Europe) : comprendre les marchés immobiliers européens et les facteurs d'influence

Objectifs d'apprentissage de la leçon :

- Comprendre le rôle des conditions économiques en stimulant la demande et la valeur immobilières, notamment dans des économies fortes comme l'Allemagne et la Suisse.

- Examinez l'impact de l'urbanisation et de la croissance démographique la demande immobilière, notamment dans les grandes villes d'Europe.

- Renseignez-vous sur les politiques et réglementations gouvernementales. qui façonnent le paysage des investissements, comme le contrôle des loyers et les incitations fiscales, et leur impact sur la rentabilité.

- Reconnaître l'influence des investissements étrangers sur les marchés immobiliers, notamment dans les grandes villes comme Londres et Paris.

- Identifier comment les taux d'intérêt et l'accessibilité au crédit immobilier influençant les prix et la demande immobilière, en mettant l'accent sur les tendances récentes et le contexte historique.

4.1 Comprendre les marchés immobiliers européens et les facteurs d'influence

4.1.1 Facteurs influençant les marchés immobiliers en Europe

Les marchés immobiliers européens sont influencés par divers facteurs qui déterminent les prix, la demande et le potentiel d'investissement. Ces facteurs peuvent varier considérablement d'un pays à l'autre, mais voici les principaux éléments à prendre en compte pour les investisseurs immobiliers européens :

- Conditions économiques

La croissance et la stabilité économiques sont des facteurs déterminants de la demande immobilière en Europe. Les pays dotés d'économies fortes, tels que Allemagne et Suisse, connaissent souvent une demande plus forte pour les biens immobiliers résidentiels et commerciaux, ce qui entraîne une hausse de la valeur des propriétés. - Urbanisation et croissance démographique

Avec l'exode rural croissant, notamment dans des pays comme France, Espagne, et Les Pays-Bas, Les marchés immobiliers urbains connaissent une demande accrue, ce qui fait grimper les prix de l'immobilier. À l'inverse, les zones rurales de pays comme Italie Le dépeuplement pourrait entraîner une stagnation, voire une baisse des prix. - Politiques et réglementations gouvernementales

Les gouvernements européens jouent un rôle important dans la structuration des marchés immobiliers grâce à des politiques telles que : lois sur le contrôle des loyers, incitations fiscales, et subventions au logement. Par exemple, Lois allemandes sur le contrôle des locations Elles visent à maintenir des prix abordables pour le logement, mais elles limitent également la croissance des revenus locatifs pour les investisseurs. Incitations fiscales dans des pays comme Portugal (Par exemple, les programmes de visa doré) attirent les investisseurs étrangers en leur offrant la résidence en échange d'achats immobiliers. - Investissements étrangers

Les investisseurs étrangers ont un impact considérable sur les marchés immobiliers européens. Des villes comme Londres et Paris attirent les investisseurs internationaux grâce à leurs pôles d'affaires et à leur attrait culturel. Cependant, certains pays, tels que Danemark, imposer des restrictions à la propriété foncière étrangère afin de protéger les marchés locaux.

Chiffre: Prix des logements dans les pays européens

Description:

Ce graphique à barres compare prix moyens des logements dans les pays européens, les valeurs étant exprimées en milliers d'euros. Chaque pays est représenté par une barre horizontale. Hongrie (48,5) ayant le prix moyen le plus élevé et Suède (9.1) Le score le plus bas. L'Espagne (21,0) et la Pologne (21,1) sont mises en évidence en rouge, indiquant leur importance ou leur intérêt dans cet ensemble de données. Moyenne de l'Union européenne (16,1) Ce graphique sert également de point de référence pour comparer les performances des différents pays. Il offre une visualisation claire des disparités en matière de coûts de logement en Europe.

Points clés à retenir:

- La Hongrie affiche les prix du logement les plus élevés. Parmi les pays cités, on compte près de trois fois la moyenne de l'UE.

- Suède, France et Belgique Ils affichent des prix de l'immobilier parmi les plus bas, nettement inférieurs à la moyenne de l'UE.

- Espagne et Pologne, Les zones surlignées en rouge présentent des prix de l'immobilier légèrement supérieurs à la moyenne de l'UE, ce qui indique une accessibilité modérée sur leurs marchés.

- Le moyenne de l'Union européenne de 16 100 euros sert de point de référence utile pour comparer les différents pays.

- Des pays comme Le Portugal et la République tchèque Ils se distinguent également par des prix de l'immobilier relativement élevés par rapport aux autres pays de l'UE.

Application des informations :

Ces données peuvent être utiles investisseurs et analystes immobiliers identifier les marchés du logement abordable en Europe et ceux présentant un potentiel de rendement plus élevé en raison de la hausse des prix. Apprenants et investisseurs Ce graphique permet de comprendre les disparités régionales en matière de coûts de logement, facilitant ainsi la prise de décisions plus éclairées lors du choix d'un lieu d'investissement ou de résidence principale. De plus, la comparaison des moyennes nationales avec la référence européenne met en évidence les opportunités pour stratégies spécifiques au marché.

4.1.2 Historique des taux d'intérêt et immobilier en Europe

Les taux d'intérêt ont un impact direct sur les prix et la demande immobilière en Europe. Lorsque les taux d'intérêt augmentent, le coût du crédit s'accroît, ce qui peut réduire la demande de biens immobiliers et faire baisser les prix. Inversement, des taux d'intérêt plus bas rendent le crédit moins coûteux, stimulant ainsi la demande d'investissements immobiliers.

La relation inverse entre les taux d'intérêt et l'immobilier

En Europe, relation inverse Le lien entre les taux d'intérêt et l'immobilier est manifeste sur les principaux marchés. Lorsque la Banque centrale européenne (BCE) abaisse ses taux, emprunter devient moins cher, incitant davantage de personnes à contracter des prêts hypothécaires et à investir dans l'immobilier. Cependant, la hausse des taux d'intérêt peut freiner la demande, car les coûts de financement augmentent.

Par exemple, pendant le crise de la dette européenne Au début des années 2010, les faibles taux d'intérêt ont contribué à stimuler l'investissement immobilier dans des pays comme Espagne et Italie, qui ont été durement touchées par le ralentissement économique.

4.1.3 Aperçu historique des taux d'intérêt en Europe

Les taux d'intérêt en Europe ont considérablement fluctué au fil des ans, sous l'influence d'événements économiques tels que… La Grande Récession et le crise de la dette de la zone euro. Dans les années 2000, la BCE a maintenu des taux d'intérêt relativement bas afin de stimuler la croissance économique. Cependant, face aux crises économiques, ces taux ont été abaissés encore davantage, jusqu'à un niveau proche de zéro, pour encourager l'emprunt et la consommation.

On a récemment constaté une hausse progressive des taux d'intérêt en raison des pressions inflationnistes, ce qui devrait affecter les marchés immobiliers à travers l'Europe.

4.1.4 Le facteur d'accessibilité au crédit immobilier en Europe

L'accessibilité au crédit immobilier est un facteur déterminant de la demande en immobilier résidentiel. Lorsque les taux d'intérêt augmentent, l'accessibilité au crédit immobilier diminue, rendant l'achat d'un logement plus difficile pour les particuliers. Des pays comme Irlande et Espagne, Les pays qui ont connu des périodes de forte croissance immobilière suivies de crises sont devenus particulièrement sensibles aux variations de l'accessibilité aux prêts hypothécaires.

Règle générale d'accessibilité financièreEn règle générale, les ménages européens ne devraient pas dépenser plus de 30-35% Une partie de leurs revenus mensuels est consacrée aux mensualités hypothécaires pour maintenir leur capacité de remboursement. Lorsque les taux d'intérêt augmentent, ce pourcentage s'accroît, réduisant ainsi le nombre d'acheteurs solvables sur le marché.

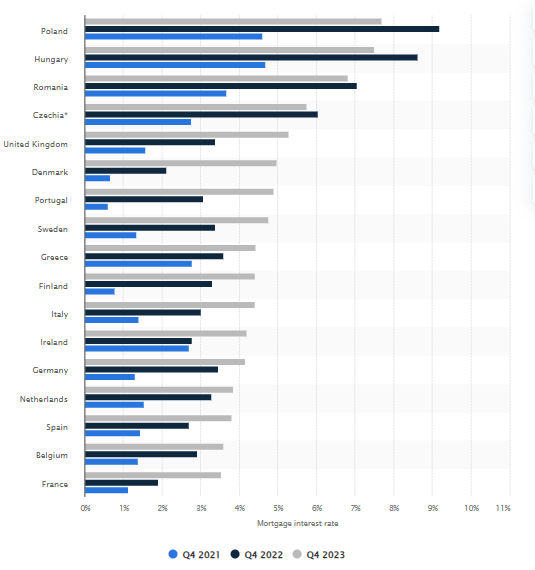

Chiffre: Taux d'intérêt hypothécaires en Europe par pays (T4 2021 – T4 2023)

Description:

Ce graphique à barres compare les taux d'intérêt hypothécaires dans différents pays européens sur trois périodes : 4e trimestre 2021 (bleu), 4e trimestre 2022 (noir) et 4e trimestre 2023 (gris). Le graphique illustre l'évolution des taux d'intérêt, avec des hausses significatives dans la plupart des pays. Par exemple, Pologne et Hongrie afficher les taux hypothécaires les plus élevés en 2023, dépassant 8%, alors que France et Belgique maintenir les taux les plus bas, en dessous 3%. Ce graphique permet de comparer clairement comment différents pays subissent des variations de taux hypothécaires à des degrés divers en raison de facteurs économiques et financiers.

Points clés à retenir:

- La Pologne et la Hongrie affichent les taux d'intérêt hypothécaires les plus élevés., dépassant 8% au quatrième trimestre 2023, ce qui reflète les coûts d'emprunt élevés sur ces marchés.

- La France et la Belgique affichent les taux les plus bas., restant sous 3%, ce qui indique un environnement de prêt plus stable.

- La plupart des pays ont connu des augmentations significatives. les taux hypothécaires ont augmenté entre 2021 et 2023, avec des hausses importantes observées entre 2022 et 2023.

- Les conditions économiques et les politiques monétaires influencent fortement les différences de coûts d'emprunt dans les différentes régions.

- Les pays présentant des taux plus élevés pourraient signifier des pressions inflationnistes plus fortes ou des conditions financières plus restrictives.

Application des informations :

Ces données sont utiles pour acheteurs de maisons, investisseurs et analystes financiers chercher à comprendre conditions d'emprunt en Europe. Les particuliers souhaitant acquérir un bien immobilier peuvent identifier les marchés proposant des options de prêt hypothécaire plus abordables, tandis que les investisseurs peuvent évaluer l'impact de la hausse des taux d'intérêt sur la demande de logements. De plus, le graphique offre un aperçu de la manière dont changements de politique monétaire affectent les pratiques de prêt régionales.

4.1.5 Autres facteurs à prendre en compte sur les marchés immobiliers européens

- Le Brexit et son impact sur l'immobilier

La sortie du Royaume-Uni de l'Union européenne a créé une incertitude sur le marché immobilier londonien, car de nombreuses institutions financières se sont délocalisées vers d'autres villes européennes comme Londres. Francfort et Amsterdam. Ce changement a entraîné une augmentation de la demande de biens immobiliers commerciaux dans ces villes, tandis que… marché immobilier londonien demeure quelque peu instable. - Réglementation environnementale

De nombreux pays européens introduisent des mesures plus strictes normes environnementales pour les bâtiments, ce qui influe à la fois sur le coût et la valeur des biens immobiliers. Directive européenne sur la performance énergétique des bâtiments La loi exige que les propriétés respectent des normes d'efficacité énergétique, et le non-respect de ces normes peut diminuer l'attrait ou la valeur de revente d'une propriété.

Informations clés sur la leçon :

- Stabilité et croissance économiques sont essentielles pour répondre à la forte demande immobilière et à la hausse des prix de l'immobilier dans des pays comme l'Allemagne et la Suisse.

- Tendances d'urbanisation Cela pourrait entraîner une hausse des prix de l'immobilier dans les villes, tandis que les zones rurales pourraient connaître une stagnation, voire un déclin, en raison du dépeuplement.

- Politiques gouvernementales, Des mesures telles que le contrôle des loyers en Allemagne et le programme de visa doré au Portugal peuvent avoir un impact significatif sur les rendements des investissements, soit en contraignant, soit en incitant aux investissements immobiliers.

- Investissements étrangers elle joue un rôle important dans la dynamique immobilière, notamment dans les métropoles mondiales comme Londres et Paris, en attirant les capitaux mais aussi en pouvant potentiellement entraîner une surchauffe du marché.

- Taux d'intérêt et capacité d'emprunt hypothécaire sont essentielles pour déterminer l'accessibilité et la demande en matière de biens immobiliers ; les récentes hausses de taux sont susceptibles d'avoir un impact sur la dynamique future du marché.

Déclaration finale :

Les marchés immobiliers européens sont façonnés par une interaction complexe de facteurs économiques, démographiques et réglementaires. Comprendre ces influences est essentiel pour les investisseurs qui souhaitent s'orienter efficacement sur le marché immobilier européen.