Section 4.1B : Comprendre les prêts hypothécaires en Europe

Objectifs d'apprentissage de la leçon :

- Comprendre les bases du financement hypothécaire en Europe, y compris la définition et la fonction des prêts hypothécaires primaires et secondaires.

- Explorez différents types de prêteurs acteurs du secteur hypothécaire européen, des banques traditionnelles aux prêteurs privés en passant par les intervenants du marché secondaire.

- Découvrez les concepts clés des prêts hypothécaires, comme les taux d'intérêt et les différences entre les prêts hypothécaires à taux fixe et à taux variable.

- Examinez le rôle des marchés hypothécaires primaires et secondaires., notamment la manière dont les prêts sont octroyés et titrisés.

- Identifier les défis et les stratégies Lors de la négociation de prêts hypothécaires, il convient de prendre en compte des facteurs tels que les taux d'intérêt, les conditions du prêt et les frais associés.

Introduction au financement immobilier

Le financement immobilier est un élément essentiel de l'investissement immobilier, permettant aux particuliers et aux entreprises d'obtenir les capitaux nécessaires à l'acquisition d'un bien. La plupart des financements immobiliers prennent la forme de prêts hypothécaires, par lesquels les prêteurs accordent des fonds aux acheteurs qui remboursent le prêt au fil du temps. Cette section explore différents aspects des prêts hypothécaires, notamment les types de prêteurs, les contrats de prêt et des concepts clés tels que les taux d'intérêt.

Qu'est-ce qu'un prêt hypothécaire ?

UN hypothèque En Europe, un prêt hypothécaire sert à acquérir un bien immobilier, garanti par ce bien. Dans de nombreux pays européens, sa durée peut varier de 15 à 30 ans, avec des taux d'intérêt variables selon les conditions du marché local. Le prêteur conserve un droit de propriété sur le bien jusqu'au remboursement intégral du prêt.

Prêt hypothécaire principal

UN hypothèque principale Il s'agit de la première hypothèque sur le bien, qui finance généralement la majeure partie de l'achat. En Europe, les exigences en matière d'apport initial peuvent varier, certains pays exigeant jusqu'à 20 000 £ ou plus de la valeur du bien, notamment sur des marchés comme… Allemagne et France.

Prêt hypothécaire secondaire

En Europe, un hypothèque secondaire Ce prêt peut servir à financer des travaux de rénovation ou à libérer des fonds propres sur le bien immobilier. Il est garanti par le même bien que le prêt hypothécaire principal et est considéré comme plus risqué, ce qui entraîne des taux d'intérêt plus élevés. Des pays comme Espagne et Italie des règles strictes encadrent les prêts hypothécaires secondaires.

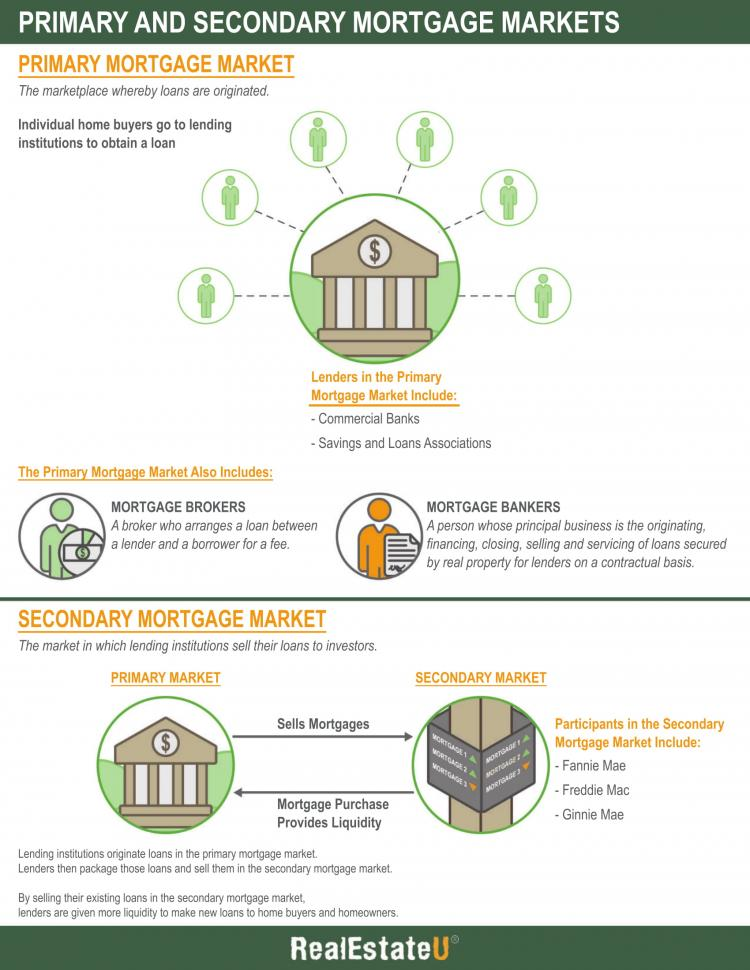

Chiffre: Infographie sur les marchés hypothécaires primaires et secondaires

Description:

Cette infographie explique les différences et les fonctions des marchés primaire et secondaire des prêts hypothécaires. Le marché primaire est celui où les emprunteurs et les prêteurs accordent leurs premiers prêts, tandis que le marché secondaire concerne l'achat et la vente de prêts hypothécaires existants. L'infographie met en lumière les acteurs clés de chaque marché : les banques et les coopératives de crédit sur le marché primaire, et des organismes comme Fannie Mae et Freddie Mac sur le marché secondaire. Elle montre également comment les prêts hypothécaires sont regroupés et vendus aux investisseurs sous forme de titres adossés à des créances hypothécaires (MBS).

Points clés à retenir:

- Marché hypothécaire primaire: Là où les prêts hypothécaires sont accordés ; les principaux acteurs sont les banques et les coopératives de crédit.

- Marché secondaire des prêts hypothécaires: Où des prêts hypothécaires existants sont achetés et vendus ; implique des entités comme Fannie Mae et Freddie Mac.

- Titres adossés à des créances hypothécaires (MBS)Les prêts hypothécaires sont regroupés et vendus à des investisseurs, ce qui apporte de la liquidité au marché primaire.

- Rôle des investisseursLes investisseurs en MBS fournissent des fonds qui servent à octroyer de nouveaux prêts sur le marché primaire.

- Fonctions du marchéLes deux marchés collaborent pour garantir la disponibilité et l'accessibilité financière des financements hypothécaires.

Application des informations :

Comprendre le marchés hypothécaires primaires et secondaires est crucial pour ceux qui sont impliqués dans immobilier et finance. Cela permet d'expliquer comment les prêts hypothécaires sont créés, financés et vendus, ce qui influe sur les taux d'intérêt et la disponibilité des prêts. investisseurs, La connaissance de ces marchés permet de comprendre le fonctionnement des titres adossés à des créances hypothécaires et leur impact sur le système financier dans son ensemble. Cette compréhension facilite la prise de décisions éclairées en matière d'investissements immobiliers et l'évaluation des risques et des rendements associés à ces titres.

Section 4.2B : Types de prêteurs en Europe

Banques traditionnelles

banques traditionnelles en Europe, par exemple BNP Paribas (France) et Deutsche Bank Les banques allemandes dominent le marché des prêts hypothécaires. Elles proposent des prêts à taux fixe et à taux variable, souvent assortis de taux d'intérêt compétitifs et de critères d'octroi stricts.

Prêteurs privés

Prêteurs privés En Europe, les prêteurs privés sont plus flexibles que les banques et accordent souvent des prêts à des particuliers qui ne remplissent pas les conditions requises pour obtenir un prêt bancaire traditionnel. Cependant, ils pratiquent généralement des taux d'intérêt plus élevés. Le prêt privé est particulièrement répandu dans les zones à fort potentiel immobilier comme… Londres et Paris, où la demande de financement rapide est forte.

Marché secondaire

Le marché hypothécaire secondaire En Europe, ce secteur est moins développé qu'aux États-Unis, mais il est en croissance. Les titres adossés à des créances hypothécaires (MBS) permettent aux banques de vendre leurs créances hypothécaires à des investisseurs, libérant ainsi des capitaux pour octroyer de nouveaux prêts. Des pays comme Allemagne et Suède ont constaté une augmentation de l'activité sur le marché secondaire ces dernières années.

Section 4.3B : Concepts clés du crédit hypothécaire en Europe

Taux d'intérêt

En Europe, les taux d'intérêt des prêts hypothécaires sont fortement influencés par Banque centrale européenne (BCE), qui fixe les taux de référence. Les faibles taux de la BCE ont entraîné des taux d'intérêt hypothécaires historiquement bas dans des pays comme Allemagne, alors que Grèce et Portugal présentent des taux plus élevés en raison des risques économiques perçus.

Prêts hypothécaires à taux fixe

UN prêt hypothécaire à taux fixe offre une stabilité grâce à un taux d'intérêt fixe pendant toute la durée du prêt. C'est le type de prêt hypothécaire le plus populaire dans des pays comme France et Belgique, où les propriétaires apprécient la prévisibilité des paiements.

Prêts hypothécaires à taux variable (ARM)

Dans certains pays européens, prêts hypothécaires à taux variable, Les prêts hypothécaires à taux variable (ARM), également appelés prêts hypothécaires à taux ajustable, sont populaires. Espagne, Les prêts hypothécaires à taux variable (ARM) commencent généralement avec des taux d'intérêt plus bas, mais ceux-ci peuvent fluctuer en fonction de Euribor, le taux d'intérêt interbancaire européen, ce qui les rend plus risqués pour les emprunteurs.

Chiffre: Les prêts hypothécaires à taux variable (ARM) surpassent largement les prêts hypothécaires à taux fixe face à la hausse des prix.

Description:

Ce graphique linéaire compare les taille moyenne des prêts hypothécaires pour prêts hypothécaires à taux variable (ARM) et prêts hypothécaires à taux fixe de 2005 à 2019. L'axe vertical représente la taille moyenne des prêts hypothécaires en milliers de dollars, tandis que l'axe horizontal représente le temps. ligne bleue (ARMs) présente des valeurs constamment supérieures à celles de ligne rouge (prêts hypothécaires à taux fixe), ce qui reflète la popularité des prêts à taux variable pour les montants importants. Un déclin notable des prêts à taux variable est observé pendant la période période de récession de 2008-2009, Ces éléments, mis en évidence sur le graphique, indiquent leur vulnérabilité aux fluctuations du marché. Parallèlement, les prêts hypothécaires à taux fixe affichent une augmentation régulière et progressive au fil du temps, soulignant leur stabilité même en période de ralentissement économique.

Points clés à retenir:

- Les prêts hypothécaires à taux variable ont des montants moyens nettement plus élevés, séduisant les emprunteurs visant des propriétés plus grandes ou une capacité d'emprunt initiale.

- Pendant le récession de 2008-2009, Les prêts hypothécaires à taux variable ont connu une forte baisse, reflétant la diminution de la confiance des emprunteurs et les risques de marché.

- Les prêts hypothécaires à taux fixe offrent une certaine stabilité, affichant une croissance régulière de la taille moyenne des prêts, indépendamment des cycles économiques.

- La hausse des prix de l'immobilier rend souvent les prêts hypothécaires à taux variable (ARM) attractifs en raison de leurs taux d'intérêt initiaux plus bas que les options à taux fixe.

- Les préférences des emprunteurs en matière de prêts hypothécaires à taux variable ou à taux fixe varient en fonction de la conjoncture économique et de l'évolution des taux d'intérêt.

Application des informations :

Ces données sont utiles acheteurs de maisons, analystes financiers et investisseurs immobiliers Comprendre les compromis entre les prêts hypothécaires à taux variable et les prêts hypothécaires à taux fixe. Les prêts hypothécaires à taux variable conviennent aux acheteurs qui privilégient l'accessibilité financière initiale. ou prévoient de vendre avant que les taux ne soient ajustés, tandis que les prêts hypothécaires à taux fixe sont plus avantageux pour ceux qui recherchent stabilité des paiements à long terme. Ce graphique illustre également comment des facteurs externes, tels que les récessions, influencent les tendances et les préférences en matière d'emprunt.

Section 4.4B : Avantages et inconvénients des prêts hypothécaires en Europe

Avantages

- Stabilité à long termeLes marchés immobiliers européens ont tendance à être stables, ce qui rend les investissements à long terme par le biais de prêts hypothécaires relativement peu risqués.

- Taux d'intérêt basDe nombreux pays européens, notamment dans la zone euro, bénéficient de taux d'intérêt historiquement bas, ce qui rend les prêts hypothécaires plus abordables.

- Avantages fiscauxPlusieurs pays, tels que Portugal et Espagne, Elles offrent des déductions fiscales sur les intérêts hypothécaires, ce qui peut contribuer à réduire les coûts globaux.

Les inconvénients

- Prix immobiliers élevés: Des villes comme Londres et Paris Les prix de l'immobilier ont flambé, rendant les prêts hypothécaires importants et difficiles à rembourser pour beaucoup.

- Critères de prêt strictsLes banques européennes appliquent souvent des critères de prêt stricts, notamment dans des pays comme Allemagne où les acomptes et les exigences en matière de crédit sont élevés.

- Risque de taux variablesDans les pays où les prêts hypothécaires à taux variable sont courants, les propriétaires risquent de subir des augmentations de mensualités en cas de hausse des taux d'intérêt.

Section 4.5B : Considérations juridiques en Europe

Contrats de prêt hypothécaire

Les contrats de prêt hypothécaire en Europe varient selon les pays, mais la plupart comprennent des clauses relatives aux taux d'intérêt, aux échéanciers de remboursement et aux pénalités en cas de défaut de paiement. France, Par exemple, les prêts hypothécaires doivent respecter des normes strictes en matière de protection des consommateurs.

Exigences légales

En Europe, les exigences légales en matière de prêts hypothécaires peuvent inclure des évaluations immobilières., vérifications de crédit, et vérification des revenus. Certains pays, comme Danemark, restreindre la propriété immobilière étrangère, ce qui a un impact sur l'accès aux prêts hypothécaires pour les non-résidents.

Section 4.6B : Conseils pour négocier un prêt hypothécaire en Europe

Recherche et préparation

Avant de négocier un prêt hypothécaire en Europe, il est essentiel de se renseigner sur les différents prêteurs et les options de prêt. Comparez les taux d'intérêt et les conditions de prêt proposés par plusieurs banques et institutions financières de votre pays. Sur des marchés comme Allemagne ou France, Dans un contexte où les produits hypothécaires peuvent varier considérablement, la collecte de ces informations peut vous donner un avantage lors des négociations.

Stratégies de négociation

- AcompteOffrir un acompte plus important peut permettre de réduire le taux d'intérêt ou les mensualités. Dans des pays comme Espagne, Un apport initial plus élevé peut également raccourcir la durée du prêt.

- Conditions du prêtCertaines banques européennes permettent de négocier la durée du prêt, ce qui peut réduire les mensualités ou le total des intérêts à payer. Par exemple, dans Italie, Négocier un prêt hypothécaire sur 15 ans au lieu d'un prêt sur 30 ans peut réduire les coûts globaux.

- Négociation des honorairesLes organismes de crédit européens facturent souvent divers frais, tels que des frais de dossier ou des frais de remboursement anticipé. Dans des pays comme les Pays-Bas, Il est possible de négocier ces frais ou de les faire réduire.

Éléments à surveiller

- Frais cachésAssurez-vous que votre contrat de prêt hypothécaire en Europe ne comporte pas de frais imprévus, tels que des frais de dossier ou des pénalités de remboursement anticipé. Examinez attentivement tous les documents.

- Risques de changeSi vous êtes un acheteur étranger utilisant une devise autre que l'euro, tenez compte des fluctuations des taux de change lors de l'achat d'un bien immobilier en zone euro pays.

Section 4.7B : Considérations relatives à l'accessibilité financière en Europe

Établir un budget pour un prêt hypothécaire

En Europe, établir un budget pour un prêt immobilier implique de calculer non seulement les mensualités, mais aussi… impôts fonciers, frais d'entretien, et autres frais locaux. Certains pays, comme France, engendrent des coûts supplémentaires tels que frais de notaire qui doit être pris en compte dans le budget global.

Règle généraleIl est recommandé que les mensualités hypothécaires ne dépassent pas 30 à 35% de votre revenu mensuel.

Accessibilité à l'achat

Avant d'acheter un bien immobilier en Europe, utilisez des simulateurs de prêt immobilier en ligne pour évaluer votre capacité d'emprunt. Les organismes prêteurs dans des pays comme Allemagne et Suède Il se peut qu'un ratio d'endettement soit exigé, limitant ainsi votre capacité d'emprunt. Assurez-vous de pouvoir assumer sans difficulté les mensualités, l'entretien du bien et les éventuelles fluctuations des taux d'intérêt.

Accessibilité des loyers

Sur certains marchés européens, tels que Paris ou Amsterdam, Louer peut s'avérer plus abordable que d'acheter, surtout lorsque les prix de l'immobilier sont élevés. Utilisez les simulateurs de location/achat disponibles dans votre région pour comparer les coûts d'acquisition et de location d'un logement.

Chiffre: Accessibilité à l'achat d'un logement en Europe

Description:

Cette carte illustre le l'accessibilité à l'achat d'une maison à travers l'Europe en comparant les prix d'un appartement médian au revenu médian des familles locales (exprimé en années de revenu). Les villes sont codées par couleur, les couleurs claires représentant des marchés du logement plus abordables (4 à 8 années de revenu) et les couleurs foncées indiquant des marchés moins abordables (18 à 22 années). Limerick (4,3 ans) en Irlande, c'est la ville la plus abordable, tandis que Moscou (21,6 ans) La Russie est le pays le moins abordable. La carte met en évidence d'importantes disparités en matière d'accessibilité au logement, reflétant les différences entre les marchés immobiliers et les niveaux de revenus locaux à travers l'Europe.

Points clés à retenir:

- Limerick, Cork et La Haye elles figurent parmi les villes les plus abordables, nécessitant moins de 6 années de revenu familial médian local pour acheter une maison.

- Moscou, Cascais et Paris ce sont les moins abordables, le prix des logements y dépassant 20 années de revenus.

- Villes dans Europe de l'Est (par exemple, Belgrade et Gdańsk) ont tendance à avoir des taux d'accessibilité financière plus élevés, reflétant les disparités entre les prix de l'immobilier et les niveaux de revenus locaux.

- villes d'Europe occidentale et septentrionale, Des villes comme Stockholm et Amsterdam présentent des taux d'accessibilité financière modérés, les prix nécessitant environ 10 à 13 années de revenus.

- La carte met en évidence des éléments importants variations régionales en matière d'accessibilité, mettant en évidence les différences économiques et du marché du logement à travers l'Europe.

Application des informations :

Ces données sont essentielles pour investisseurs immobiliers, décideurs politiques et acheteurs de logements pour comprendre le contexte de l'accessibilité financière en Europe. Les investisseurs peuvent cibler les marchés avec des ratios d'accessibilité financière favorables pour les rendements potentiels, tandis que les décideurs politiques peuvent utiliser ces données pour s'attaquer aux problèmes d'accessibilité au logement. Pour les apprenants, la carte démontre l'importance de prendre en compte ratios revenu/prix lors de l'évaluation des marchés immobiliers.

Section 4.8B : Exemples concrets en Europe

Exemple 1 : Calcul des mensualités

Supposons que vous achetiez une propriété à Allemagne avec un prêt hypothécaire de €250,000 à un taux d'intérêt de 3% sur un mandat de 20 ans. Vous pouvez calculer les mensualités comme suit :

M=P×r(1+r)n(1+r)n−1M = \frac{P \times r(1 + r)^n}{(1 + r)^n – 1}M=(1+r)n−1P×r(1+r)n

Où:

- M il s'agit du paiement mensuel.

- P est le montant du prêt (250 000 €).

- r est le taux d'intérêt mensuel (3% annuellement = 0,0025 par mois).

- n est le nombre de paiements (20 ans = 240 mois).

Cette formule permet de déterminer le montant du paiement mensuel, qui comprend à la fois le capital et les intérêts.

Exemple 2 : Évaluation de l'accessibilité financière

Supposons que vous gagniez 4 000 € par mois. Suite à Règle 30-35%, votre paiement hypothécaire maximal ne devrait pas dépasser €1,200-€1,400 par mois. Utilisez cette fourchette pour évaluer différentes conditions de prêt et taux d'intérêt proposés par les prêteurs européens afin de vous assurer de votre capacité de remboursement.

Informations clés sur la leçon :

- Les prêts hypothécaires sont des prêts garantis où le bien immobilier sert de garantie, condition essentielle pour l'achat de biens immobiliers en Europe.

- Les prêts hypothécaires de premier rang financent la majorité des coûts immobiliers, tandis que les prêts hypothécaires secondaires peuvent financer des améliorations domiciliaires ou aider à libérer des fonds propres.

- Taux d'intérêt sur les prêts hypothécaires Les taux varient selon les pays et peuvent avoir un impact significatif sur le coût total de l'emprunt.

- Le marché hypothécaire est divisé en secteurs primaire (octroi de prêts) et secondaire (revente de prêts), chacun jouant un rôle crucial dans la disponibilité et le coût du financement hypothécaire.

- Négocier un prêt hypothécaire Cela nécessite un examen attentif des conditions, des taux et des frais afin de garantir que le financement réponde aux besoins et à la situation financière de l'acheteur.

Déclaration finale :

Le financement hypothécaire est un aspect crucial de l'investissement immobilier en Europe, car il fournit les capitaux nécessaires à l'acquisition de biens. En comprenant les différentes composantes du processus hypothécaire, notamment les types de prêts et les pratiques du marché, les investisseurs peuvent prendre des décisions éclairées afin d'optimiser leurs investissements immobiliers.