Chapitre 4 : Planification financière et définition d’objectifs

Objectifs d'apprentissage de la leçon :

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Ce chapitre explore les aspects essentiels de la planification financière et de la définition d'objectifs, en examinant comment la philanthropie, la gestion du crédit, la budgétisation, le financement de l'éducation et le choix des institutions financières jouent un rôle essentiel dans l'atteinte de la stabilité financière et la contribution à la communauté.

La planification financière et la définition d'objectifs sont des pratiques essentielles pour atteindre l'indépendance et la sécurité financières. Cette section souligne l'importance des objectifs SMART, la recherche de l'indépendance financière et les étapes cruciales de la création et de la mise en œuvre d'un plan financier.

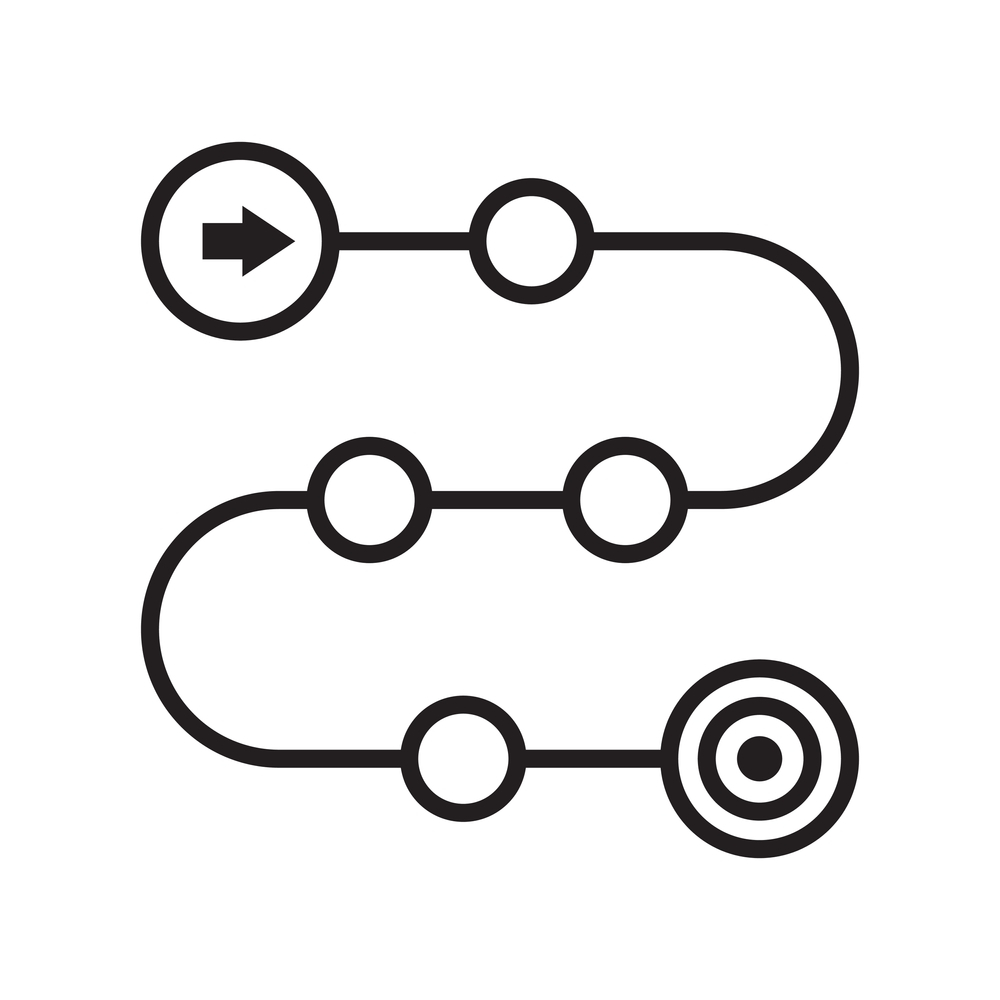

Chiffre: 6 étapes pour prioriser vos objectifs financiers

Description:

Le schéma illustre les six étapes essentielles pour prioriser ses objectifs financiers. Ces étapes sont :

- Dressez d'abord la liste de vos besoins.: Faire la distinction entre les besoins essentiels et les désirs.

- Épargner pour les urgencesConstituez un fonds d'urgence pour faire face aux difficultés financières imprévues.

- Se concentrer sur la retraite: Priorisez l'épargne-retraite, surtout dans les pays sans système de sécurité sociale.

- Obtenez la bonne assuranceAssurez-vous d'être protégé contre les revers financiers importants, surtout si vous avez des personnes à charge.

- Rembourser les dettes à taux d'intérêt élevéRéglez d'abord vos dettes à taux d'intérêt élevés avant de vous concentrer sur l'épargne.

- Mettez de l'argent de côté pour vos objectifs à long terme et à court terme : Après avoir remboursé vos dettes à taux d'intérêt élevé, commencez à épargner pour d'autres objectifs importants.

Points clés à retenir:

- Il est essentiel, pour une planification financière efficace, de faire la distinction entre besoins et désirs.

- Un fonds d'urgence sert de filet de sécurité face aux difficultés financières imprévues.

- La retraite devrait être une priorité absolue, surtout en l'absence de sécurité sociale.

- L'assurance offre une protection contre les revers financiers importants.

- Le remboursement des dettes à taux d'intérêt élevés peut libérer des liquidités et ouvrir la voie à l'épargne.

- Lorsque vous mettez de l'argent de côté pour des objectifs à court et à long terme, privilégiez vos besoins à vos envies.

Application des informations :

Comprendre et appliquer ces étapes permet d'adopter une approche structurée de la planification financière. En privilégiant les besoins aux envies et en se concentrant sur des objectifs essentiels comme la retraite et la constitution d'une épargne de précaution, chacun peut assurer sa stabilité financière. Ce savoir est précieux pour les investisseurs et les personnes qui s'initient à l'investissement, car il leur offre une feuille de route vers la sécurité et la croissance financières.

4.1 Objectifs SMART en planification financière

Les objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes et Temporellement définis) offrent un cadre pour fixer des objectifs financiers clairs et réalisables. En définissant des objectifs qui répondent à ces critères, chacun peut élaborer des plans d'action concrets et augmenter ses chances de succès.

- SpécifiqueDéfinissez clairement votre objectif. Par exemple, au lieu de dire “ économiser de l'argent ”, précisez “ économiser 1 405 000 pour un fonds d'urgence ”.”

- MesurableAssurez-vous que votre objectif soit quantifiable afin de pouvoir suivre les progrès, par exemple, économiser une certaine somme avant une date précise.

- RéalisableVotre objectif doit être réaliste, compte tenu de votre situation financière et de vos ressources actuelles.

- Pertinent: Choisissez des objectifs qui sont importants pour vous et qui correspondent à vos aspirations financières à long terme, comme épargner pour votre retraite ou rembourser vos dettes.

- Limité dans le temps : Fixez-vous une date limite pour vous responsabiliser, comme par exemple économiser $5 000 en un an.

Exemple : Emma se fixe un objectif SMART pour rembourser son prêt étudiant de $10 000 en cinq ans en effectuant des paiements mensuels de $167, en ajustant son budget pour allouer les fonds nécessaires.

4.2 Planification financière et prise de décision

La planification financière consiste à fixer des objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes et Temporellement définis) et à prendre des décisions éclairées concernant l'éducation, la carrière et les finances personnelles.

- Éducation et choix de carrièreLes décisions relatives aux études et aux parcours professionnels ont des répercussions importantes sur le potentiel de revenus et les perspectives d'emploi, ce qui souligne l'importance de la planification stratégique.

- Étapes de la vieLes décisions financières varient selon les différentes étapes de la vie, ayant un impact sur les revenus, l'épargne et les opportunités d'investissement.

Voici des exemples illustrant comment ces décisions peuvent avoir un impact sur le bien-être financier à différentes étapes de la vie :

Jeune adulte (18-29 ans)

Décisions financières : Cette étape implique souvent de choisir une orientation professionnelle ou de poursuivre des études supérieures. Les décisions relatives aux prêts étudiants, au salaire de départ et à la constitution d’une épargne-retraite sont cruciales.

- Exemple : Sofia décide de faire des études d’ingénierie logicielle. Elle contracte des prêts étudiants pour financer ses études, sachant que ses revenus potentiels dans le secteur technologique pourraient justifier cet endettement initial. Elle ouvre également un petit compte d’épargne-retraite (Roth IRA) avec les revenus de son emploi à temps partiel afin de bénéficier des intérêts composés.

Début de la quarantaine (30-44 ans)

Décisions financières : À ce stade, les personnes peuvent se concentrer sur l’achat d’une maison, la fondation d’une famille et l’avancement professionnel. Ces années sont cruciales pour consolider de bonnes habitudes d’épargne, investir dans l’éducation des enfants et accroître son épargne-retraite.

- Exemple : À 35 ans, Michael et Joanne achètent leur première maison à crédit. Ils commencent également à épargner pour les études de leurs enfants grâce à un plan d’épargne-retraite. Michael demande une promotion pour augmenter ses revenus et verse les gains supplémentaires sur leurs comptes d’épargne-retraite.

Fin de la quarantaine (45-59 ans)

Décisions financières : Cette période est souvent marquée par la préparation de la retraite, l’aide aux parents vieillissants et la réévaluation des portefeuilles d’investissement en fonction des risques. Il devient alors plus urgent d’optimiser les cotisations de retraite et d’envisager les options de soins de longue durée.

- Exemple : Diane, à 50 ans, se rend compte qu’elle doit augmenter son épargne-retraite. Elle commence à cotiser au maximum à son régime 401(k) et ouvre un compte IRA pour rattraper son retard. Ses parents ayant des problèmes de santé, elle se renseigne également sur les assurances dépendance pour eux et pour elle-même.

Retraite (60 ans et plus)

Décisions financières : À la retraite, la gestion des dépenses courantes avec un revenu fixe, les retraits stratégiques des comptes d’épargne-retraite et la planification successorale sont des aspects essentiels. Il convient également de prendre des décisions concernant la réduction de la taille du logement, le déménagement pour la retraite et les legs aux héritiers ou aux organismes de bienfaisance.

- Exemple : À 65 ans, Raj prend sa retraite et décide de déménager dans un logement plus petit afin de réduire ses dépenses. Il planifie soigneusement ses retraits de ses comptes de retraite pour minimiser les impôts et s’assurer que son épargne dure. Il met également à jour son testament et envisage de créer un fonds de bienfaisance.

À travers les différentes étapes de la vie

Impact financier : Les exemples illustrent comment les décisions financières évoluent, influençant les revenus, l’épargne et les stratégies d’investissement tout au long de la vie.

- Jeune adulteSe constituer un historique de crédit, gérer sa dette étudiante et commencer à épargner tôt peuvent jeter les bases d'une stabilité financière.

- Début de la quarantaineL’accès à la propriété, la planification familiale et le développement de carrière jouent un rôle important dans la construction de l’avenir financier, soulignant l’importance d’équilibrer les dépenses à court terme avec l’épargne et les investissements à long terme.

- Fin de la quarantaine : La préparation à la retraite devient primordiale, avec un accent mis sur l'optimisation de l'épargne, la gestion des risques d'investissement et la prise en compte des besoins en matière de soins de santé et de soins de longue durée.

- Retraite: La gestion des retraits et des sources de revenus pour maintenir le niveau de vie souhaité, parallèlement à la planification successorale, illustre l'aboutissement d'une planification et d'une prise de décision financières menées tout au long de la vie.

4.3 Poursuivre l'indépendance financière

L'indépendance financière s'atteint lorsqu'on dispose d'un patrimoine suffisant pour vivre sans avoir à travailler activement pour subvenir à ses besoins essentiels. Il s'agit d'acquérir la liberté financière de faire des choix qui permettent de profiter pleinement de la vie.

Stratégies pour atteindre l'indépendance financière :

- Investir judicieusement : Constituez un portefeuille d’investissement diversifié pour générer des revenus passifs au fil du temps.

- Maîtriser ses dettes : Évitez les dettes à taux d'intérêt élevés et remboursez vos dettes existantes afin de libérer une plus grande partie de vos revenus.

- Vivre en dessous de ses moyens : Adoptez un mode de vie qui vous permette d’épargner et d’investir une part importante de vos revenus.

Exemple : Sarah privilégie son indépendance financière en cotisant régulièrement à ses comptes de retraite, en constituant un fonds d'urgence et en vivant frugalement afin de pouvoir un jour vivre de ses investissements sans avoir besoin de travailler.

4.4 Création et mise en œuvre d'un plan financier

Un plan financier complet sert de feuille de route pour atteindre vos objectifs financiers, englobant la gestion des revenus, la budgétisation, l'épargne, les investissements et la gestion des risques.

Prioriser les objectifs

Identifiez et hiérarchisez vos objectifs financiers en fonction de leur importance et du délai imparti pour les atteindre. Cette priorisation vous permettra de concentrer vos efforts sur ce qui compte vraiment.

Exemple : Pour Jack, l'achat d'une maison est la priorité absolue, suivi de l'épargne-retraite et de la mise en place d'un fonds d'études pour ses enfants.

Élaboration d'un calendrier

Pour chaque objectif, établissez un calendrier précisant quand vous comptez l'atteindre. à court terme Ces objectifs pourraient être réalisables en un an., moyen terme objectifs à un délai de un à cinq ans, et à long terme La réalisation de ces objectifs peut prendre plus de cinq ans.

Exemple : Mia prévoit d'épargner pour un acompte sur une maison dans trois ans, en mettant de côté un montant fixe chaque mois pour atteindre cet objectif à moyen terme.

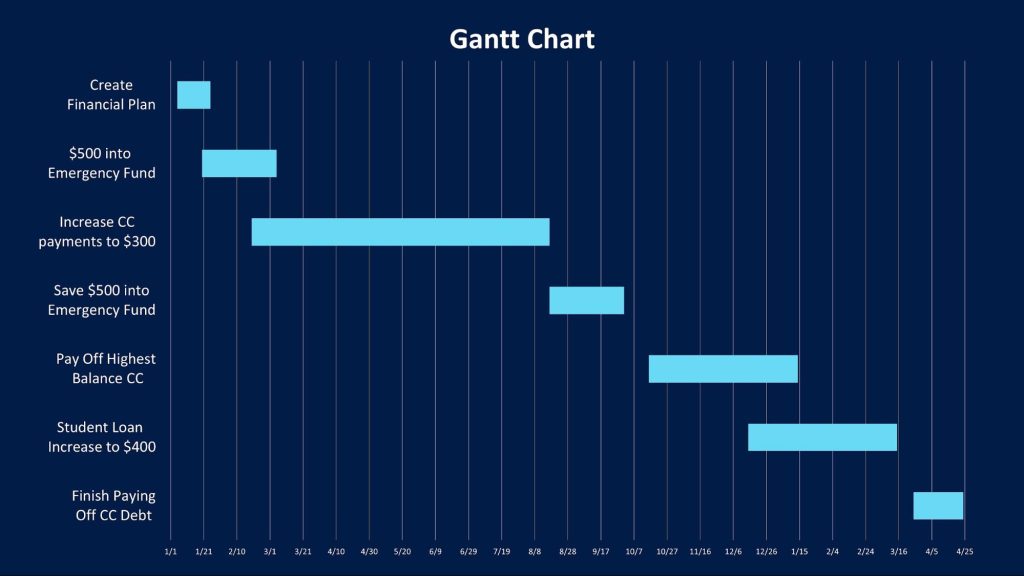

Chiffre: Aperçu du diagramme de Gantt

Description:

L'article d'Amplify aborde l'utilisation du diagramme de Gantt comme outil de visualisation et de planification de son parcours financier vers la stabilité. Un diagramme de Gantt est un graphique à barres représentant un calendrier de tâches dans le temps, facilitant ainsi l'organisation et la priorisation des objectifs financiers.

Points clés à retenir:

- UN Diagramme de Gantt est un outil pratique pour définir des objectifs financiers et les étapes nécessaires pour les atteindre.

- Cela aide à tâches de visualisation et des échéanciers, ce qui rend le processus pour atteindre la stabilité financière moins intimidant.

- Le graphique devrait refléter échéanciers réalistes et des budgets, en les alignant sur ses revenus et ses dépenses afin de fixer des objectifs réalisables.

Application des informations :

L'utilisation d'un diagramme de Gantt permet d'élaborer un plan financier clair et réalisable. Cette méthode permet de suivre les progrès accomplis vers des objectifs tels que le remboursement de dettes ou l'épargne pour l'achat d'une maison. Consulter et mettre à jour régulièrement ce diagramme permet de rester motivé et de ne pas perdre le cap sur ses objectifs financiers. Cet outil visuel est particulièrement utile pour les personnes qui débutent en matière de planification financière ou qui apprécient de voir leurs objectifs présentés de manière structurée.

4.5 Suivi des progrès

Revoyez régulièrement votre plan financier pour suivre vos progrès vers vos objectifs. Des ajustements peuvent être nécessaires en cas de changement de revenus, de dépenses ou de situation personnelle.

Exemple : Tous les six mois, Carlos examine l'évolution de son épargne et ajuste son budget pour rester sur la bonne voie pour atteindre son objectif de créer une petite entreprise.

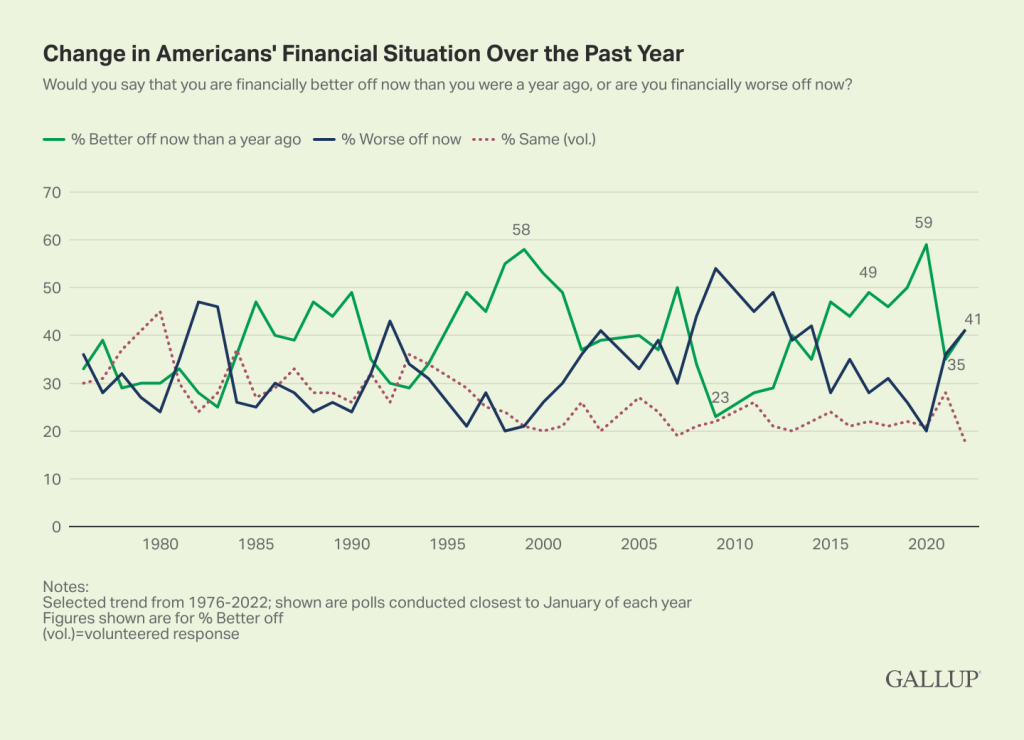

Chiffre: Évolution de la situation financière des Américains au cours de l'année écoulée

Description:

Le graphique illustre l'évolution de la situation financière des Américains sur plusieurs années, en s'intéressant particulièrement à leur sentiment d'amélioration ou de détérioration de leur situation par rapport à l'année précédente. Les données couvrent la période de 1980 à 2022, avec un pic notable en 2020, où un nombre record de 591 000 Américains ont déclaré se sentir plus à l'aise financièrement. Le graphique montre des fluctuations au fil des ans ; les données récentes indiquent que 411 000 adultes américains estiment que leur situation financière est meilleure qu'il y a un an, soit une légère augmentation par rapport aux 351 000 recensés en janvier 2021.

Points clés à retenir:

- record 59% des Américains estimaient être financièrement plus à l'aise en janvier 2020, juste avant le début de la pandémie de coronavirus.

- En janvier 2021, seuls 35% estimaient être en meilleure situation, ce qui reflète l'impact financier de la pandémie.

- En 2022, 41% 8 % des Américains estiment que leur situation financière est meilleure que l'année précédente, ce qui indique une légère reprise.

Le graphique met également en évidence les périodes de ralentissement économique, comme le début des années 1980, le début des années 1990 et la période de 2008 à 2012, où davantage d'Américains ont eu le sentiment d'être dans une situation financière plus précaire.

Application des informations :

Ces données offrent un aperçu des sentiments financiers des Américains sur plusieurs décennies, reflétant la conjoncture économique, les événements mondiaux et les changements de politique. Pour les investisseurs et les analystes financiers, la compréhension de ces tendances apporte un éclairage précieux sur leurs décisions d'investissement et leurs prévisions économiques. Identifier les facteurs qui influencent l'opinion publique peut également guider les décideurs politiques dans la gestion des défis économiques et la garantie de la stabilité financière des citoyens.

4.6 Philanthropie et dons de charité

La philanthropie consiste à donner de l'argent, du temps ou des ressources à des œuvres caritatives pour la satisfaction d'aider autrui et de soutenir le développement communautaire. Les individus choisissent souvent de donner à des organisations dont la mission correspond à leurs valeurs ou qui abordent des causes qui leur tiennent à cœur.

Exemple : Une liste d’organismes caritatifs pourrait inclure une banque alimentaire locale, un refuge pour animaux et un programme d’alphabétisation. Les donateurs pourraient faire un don à la banque alimentaire pour lutter contre la faim, soutenir le refuge pour animaux par amour des animaux et contribuer au programme d’alphabétisation pour améliorer l’éducation dans leur communauté.

dons de charité

Motivations et avantages :

Faire un don à des organismes de bienfaisance et à but non lucratif peut procurer un épanouissement personnel, soutenir des causes ou des services qui nous tiennent à cœur et avoir un impact positif sur la communauté. Parmi les avantages, on compte la satisfaction personnelle, d'éventuelles déductions fiscales et la contribution à un changement significatif.

Exemple : Une personne peut faire un don à un refuge animalier local par amour des animaux et par désir de soutenir leur bien-être, ce qui lui procure une satisfaction personnelle et un sentiment de contribution à la communauté.

Recherche sur les organisations caritatives :

Lorsqu'on recherche des organisations auxquelles faire un don, il est important de vérifier leur légitimité, leur santé financière et leur impact. On peut se référer à des plateformes comme Charity Navigator ou le Better Business Bureau. Il convient notamment de vérifier le ratio dépenses/action de l'organisme, sa transparence et son impact direct sur la cause qu'il défend.

4.7 Rapports et scores de crédit

Les rapports et scores de crédit sont des outils essentiels qui vont bien au-delà des décisions en matière de prêt. Ils peuvent influencer les perspectives d'emploi, les options de logement et les primes d'assurance, reflétant ainsi la fiabilité financière d'un individu.

- Emploi : Une meilleure cote de crédit peut indiquer aux employeurs la fiabilité et le sens des responsabilités d'un candidat, ce qui peut influencer leurs décisions d'embauche.

- Avantages financiers : Un bon historique de crédit peut permettre d’obtenir des taux d’intérêt plus bas sur les prêts et les cartes de crédit, ainsi que des conditions plus favorables auprès des assureurs et des propriétaires.

4.8 Établir un budget pour atteindre ses objectifs financiers

Un budget est un plan de gestion des revenus et des dépenses, permettant aux individus d'atteindre leurs objectifs financiers grâce à une répartition stratégique entre les besoins, les désirs, l'épargne et la philanthropie.

- S’adapter aux situations d’urgence :

Intégrer des fonds d'urgence dans un budget permet de se préparer aux dépenses imprévues et de se prémunir contre les perturbations financières. - Outils budgétaires :

L'utilisation d'outils comme des applications ou des tableurs peut simplifier le suivi des dépenses et de l'épargne, facilitant ainsi l'atteinte des objectifs financiers.- Exemple : Mint est un outil de gestion budgétaire populaire qui se connecte à vos comptes bancaires, cartes de crédit, prêts et investissements pour vous offrir une vue d'ensemble de votre situation financière. Il catégorise automatiquement vos transactions, vous aidant ainsi à suivre vos dépenses, à définir des budgets et à identifier les postes de dépenses à réduire pour atteindre plus efficacement vos objectifs financiers. L'application propose également des analyses personnalisées, le suivi de vos factures et des suggestions d'épargne, facilitant ainsi la gestion de vos finances et la réalisation de vos objectifs financiers.

- Exemple #2 : Après avoir suivi ses dépenses, Maya se rend compte qu’elle peut consacrer davantage d’argent à son objectif d’épargne en réduisant ses sorties au restaurant.

4.9 Financement de l'enseignement postsecondaire

Le financement des études passe souvent par une combinaison de bourses, de subventions, de prêts étudiants, de programmes travail-études et d'épargne. Comprendre et utiliser ces ressources peut considérablement alléger le fardeau des frais de scolarité.

- FAFSALa Demande gratuite d'aide fédérale aux étudiants est essentielle pour évaluer l'admissibilité à l'aide fédérale, aux bourses d'études et aux programmes de travail-études.

- Collège communautaire: Fréquenter un collège communautaire pendant les deux premières années avant d'intégrer un établissement d'enseignement supérieur de quatre ans peut réduire considérablement le coût total des études.

- Les collèges communautaires offrent généralement des frais de scolarité moins élevés, et les étudiants peuvent économiser sur le logement et la pension en vivant chez leurs parents.

- Par exemple, si le coût annuel dans un collège communautaire est de $3 500 par rapport à $20 000 dans une université de quatre ans, les étudiants peuvent économiser plus de $30 000 en frais de scolarité seulement pour les deux premières années, sans compter les économies potentielles sur le logement et autres dépenses.

- Exemple #2 : Alex fait une demande de bourse et prévoit de fréquenter un collège communautaire pendant deux ans afin de minimiser sa dette de prêt étudiant, comprenant les avantages à long terme de coûts d'éducation moins élevés.

- Bourses d'études : Des sommes d'argent attribuées au mérite, notamment pour des résultats scolaires, des aptitudes sportives ou un engagement communautaire, et qui n'ont pas à être remboursées.

- Bourses institutionnelles : De nombreux établissements d'enseignement supérieur proposent leurs propres bourses d'études, attribuées selon divers critères. Consultez le site web ou le bureau des aides financières de l'établissement.

- Bourses privées : Des organisations, des entreprises et des fondations offrent des bourses d'études en fonction du mérite scolaire, des loisirs et des intérêts personnels. Des sites web comme Fastweb et Scholarships.com peuvent aider à trouver ces opportunités.

- Bourses institutionnelles : De nombreux établissements d'enseignement supérieur proposent leurs propres bourses d'études, attribuées selon divers critères. Consultez le site web ou le bureau des aides financières de l'établissement.

- Subventions : Aide financière accordée selon les besoins et ne nécessitant aucun remboursement, souvent fournie par les gouvernements fédéral et étatiques.

- Prêts étudiants : Un prêt étudiant est une somme d'argent empruntée pour financer des études et qui doit être remboursée avec intérêts. Les prêts étudiants fédéraux offrent souvent des taux d'intérêt plus bas et des modalités de remboursement plus flexibles que les prêts privés.

- Programmes travail-études : Programmes financés par l'État fédéral ou par des institutions qui permettent aux étudiants de travailler à temps partiel pendant leurs études afin de gagner de l'argent pour financer leurs frais de scolarité.

- Épargne et fonds personnels: L'argent économisé par l'étudiant ou sa famille spécifiquement pour les frais d'éducation.

Chaque option présente ses avantages et ses implications sur le bien-être financier à long terme.

Scénario réel : Un étudiant qui souhaite faire carrière dans l’ingénierie recherche les bourses d’études disponibles pour les domaines STEM, fait une demande de prêts étudiants fédéraux en comprenant les taux d’intérêt et les modalités de remboursement, et travaille à temps partiel pour minimiser son endettement.

4.10 Soutien communautaire et responsabilité sociale des entreprises

Les organisations philanthropiques, caritatives et entrepreneuriales jouent un rôle crucial dans le développement communautaire. Soutenir les organisations qui partagent des valeurs personnelles contribue au bien-être et à la qualité de vie de la communauté.

- Philanthropie Il s'agit de dons d'argent à des causes visant à améliorer le bien-être social et la qualité de vie. Ce type de don est souvent associé à des contributions importantes de particuliers fortunés ou de fondations.

- Une personne peut faire un don à une organisation caritative environnementale parce qu'elle est passionnée par le changement climatique.

- Une personne peut faire un don à une organisation caritative environnementale parce qu'elle est passionnée par le changement climatique.

- Service de bénévolat Le bénévolat consiste à offrir son temps et ses compétences pour soutenir une cause sans contrepartie financière. Il contribue directement au développement communautaire par le biais d'un travail concret.

- organismes de bienfaisance Ce sont des organisations qui mènent des activités philanthropiques pour répondre à des besoins spécifiques de la société. Elles dépendent des dons et des bénévoles pour fonctionner.

Alors que la philanthropie se concentre sur les contributions financières et que les organismes de bienfaisance gèrent ces fonds pour mettre en œuvre des projets, le bénévolat fournit la main-d'œuvre. Chacune joue un rôle distinct dans la promotion du développement communautaire, au-delà des différences culturelles.

- Gouvernance d'entreprise : Se renseigner sur les entreprises dont les politiques soutiennent le bien commun peut guider les décisions d'investissement et d'achat responsables.

4.11 Gouvernance d'entreprise au service du bien commun et des droits de l'homme

gouvernance d'entreprise désigne le système de règles, de pratiques et de processus par lesquels une entreprise est dirigée et contrôlée. Les entreprises dont les politiques de gouvernance soutiennent le bien commun et les droits humains ont souvent tendance à :

- Prioriser les pratiques durables : Ils intègrent le développement durable à leurs modèles économiques, réduisant ainsi leur empreinte carbone et promouvant la préservation de l'environnement.

- Garantir des pratiques de travail équitables : Ces entreprises respectent les normes du travail équitables, notamment en matière de salaires équitables, de conditions de travail sûres et de respect du droit des travailleurs à se syndiquer.

- Promouvoir la diversité et l'inclusion : Ils s'engagent en faveur de la diversité à l'embauche, favorisant des environnements de travail inclusifs qui respectent et célèbrent les différences.

- S'engager dans le développement communautaire : Ils investissent dans les communautés locales par le biais d'actions philanthropiques, d'initiatives de bénévolat et de projets de développement économique.

- Respecter les normes éthiques : Ils maintiennent des normes éthiques élevées dans leurs opérations, notamment en matière de transparence des rapports financiers et d'intégrité dans leurs relations avec les parties prenantes.

Exemple: Patagonia, Inc., entreprise reconnue pour son engagement environnemental, utilise des matériaux et des pratiques durables, soutient les efforts de conservation à l'échelle mondiale et veille à ce que sa chaîne d'approvisionnement reflète son engagement envers des pratiques de travail éthiques et équitables. Son modèle de gouvernance d'entreprise illustre son engagement envers le bien commun et les droits humains.

4.12 Choisir ses institutions financières

Choisir des institutions financières en adéquation avec vos objectifs personnels et familiaux est essentiel pour une planification financière à long terme. Évaluer les avantages et les inconvénients des différents produits et services financiers permet de s'assurer que les choix effectués contribuent à la réalisation de vos objectifs financiers globaux.

L’élaboration d’un plan impliquant diverses institutions financières pourrait comprendre :

- En utilisant un caisse populaire pour des taux d'intérêt plus bas sur les prêts et un service client personnalisé.

- Le choix d'une coopérative de crédit pour ses frais réduits et ses services axés sur la communauté correspond à l'objectif de Sarah d'acheter une maison d'ici cinq ans.

- Le choix d'une coopérative de crédit pour ses frais réduits et ses services axés sur la communauté correspond à l'objectif de Sarah d'acheter une maison d'ici cinq ans.

- Investir avec un courtage en ligne pour des frais réduits et un large éventail d'options d'investissement.

- Ouverture d'un compte d'épargne à haut rendement auprès d'une banque en ligne pour obtenir des fonds d'urgence.

- Planification à long terme : L’élaboration d’un plan qui tire parti des atouts de diverses institutions financières peut optimiser les stratégies d’épargne, d’investissement et de prêt, ouvrant la voie à la réalisation d’objectifs importants comme les études universitaires et la retraite.

4.13 Avantages et inconvénients des produits financiers

- Banques Ils offrent fiabilité et une gamme complète de services, mais peuvent avoir des frais plus élevés et des taux d'intérêt plus faibles sur l'épargne.

- coopératives de crédit Ils proposent des frais réduits et des taux d'intérêt plus avantageux, mais pourraient avoir moins de succursales et de guichets automatiques.

- Magasins d'encaissement de chèques Offrent un confort appréciable, mais à un prix élevé.

- assurance garantie produit Elle offre une protection contre les futures défaillances de produits, mais peut s'avérer coûteuse par rapport à la valeur qu'elle apporte.

4.14 Planification successorale et responsabilités juridiques

Comprendre la planification successorale et les aspects juridiques des opérations financières garantit la protection des actifs et favorise une citoyenneté responsable.

- Documents de planification successorale : Les testaments, les procurations durables et les mandats de protection future sont essentiels pour gérer les affaires personnelles et familiales, ce qui souligne l'importance d'une planification précoce.

- Volonté: Précise comment vos biens doivent être distribués après votre décès.

- Procuration durable : Autorise une autre personne à prendre des décisions financières ou juridiques en votre nom si vous devenez incapable.

- Testament de vie : Ce document décrit vos souhaits concernant les soins médicaux si vous êtes incapable de communiquer vous-même ces décisions.

- Mandataire en matière de soins de santé : Désigne une personne pour prendre des décisions relatives à vos soins de santé si vous êtes incapable de le faire.

4.15 Conséquences de la violation des lois du travail ou des lois financières

La violation des lois fédérales et/ou étatiques relatives à l'emploi ou à la finance peut entraîner de graves conséquences pour les personnes physiques et morales concernées. Ces lois visent à garantir l'équité, la transparence et l'intégrité au sein de l'entreprise et du système financier. Voici les principales conséquences de telles infractions :

- Sanctions juridiques et financières

Les contrevenants s'exposent à des amendes et sanctions juridiques importantes. Par exemple, les entreprises qui enfreignent le droit du travail peuvent être tenues de verser des arriérés de salaires, des dommages et intérêts aux employés lésés et de se voir infliger de lourdes amendes par les organismes de réglementation. De même, la fraude financière ou le délit d'initié peuvent entraîner des amendes de plusieurs millions de dollars, tant pour les personnes physiques impliquées que pour les entreprises qu'elles représentent.

- Accusations criminelles et emprisonnement

Les infractions graves, notamment celles impliquant fraude, détournement de fonds ou autres malversations financières, peuvent donner lieu à des poursuites pénales. Les condamnations dans ces cas peuvent entraîner une peine d'emprisonnement. Par exemple, les personnes reconnues coupables de délit d'initié peuvent se voir infliger de lourdes peines de prison, ce qui illustre la volonté du système judiciaire de dissuader de tels comportements.

- Poursuites civiles

Les parties lésées, telles que les employés, les clients ou les actionnaires, peuvent intenter des poursuites civiles afin d'obtenir réparation du préjudice subi du fait de l'infraction. Ces procédures peuvent engendrer des litiges coûteux, des règlements à l'amiable ou des condamnations judiciaires, alourdissant ainsi le fardeau financier de la partie fautive.

- Atteinte à la réputation

Les infractions au droit du travail et au droit financier peuvent gravement nuire à la réputation des particuliers et des entreprises. Une atteinte à la réputation peut entraîner une perte de clientèle, des difficultés à recruter des employés qualifiés, une baisse de la confiance des investisseurs et une chute du cours des actions pour les sociétés cotées en bourse. L'impact à long terme sur l'image de marque et la position d'une entreprise sur son marché peut être dévastateur, voire irréversible.

- Restrictions opérationnelles ou fermeture

Les organismes de réglementation peuvent imposer des restrictions opérationnelles aux entreprises qui enfreignent la loi. Ces restrictions peuvent inclure le retrait de licences, la limitation des activités commerciales ou, dans les cas extrêmes, la fermeture de l'entreprise. Par exemple, un établissement financier reconnu coupable de blanchiment d'argent pourrait se voir imposer des restrictions sur ses opérations, voire être contraint de cesser ses activités.

- Renforcement du contrôle et de la surveillance

Les entreprises et les particuliers qui enfreignent la loi peuvent faire l'objet d'un contrôle accru de la part des organismes de réglementation. Cela peut se traduire par des audits plus fréquents, une surveillance des pratiques commerciales et des obligations de déclaration. Ce contrôle renforcé peut engendrer des coûts opérationnels plus élevés et limiter davantage la capacité de l'entité à poursuivre ses activités normalement.

- Perte de licences professionnelles

Les personnes exerçant des professions réglementées (par exemple, le droit, la comptabilité, la santé) qui enfreignent la loi s'exposent à des sanctions disciplinaires, pouvant aller jusqu'à la suspension ou le retrait de leur permis d'exercice. Cela peut mettre un terme définitif à leur carrière dans leur domaine respectif.

Exemple : Dans une affaire retentissante, les pratiques frauduleuses d’Enron Corporation ont conduit à sa faillite, à des poursuites pénales contre ses dirigeants et à d’importantes réformes réglementaires en matière de gouvernance d’entreprise et de pratiques comptables. La loi Sarbanes-Oxley a été promulguée en réponse à ce scandale et à d’autres similaires afin de protéger les investisseurs contre les risques de fraude comptable de la part des entreprises.

4.16 Perspectives interculturelles sur les comportements financiers

La planification financière est influencée non seulement par les valeurs et les objectifs individuels, mais aussi par les attitudes, les conceptions et les comportements culturels liés à l'argent. D'une culture à l'autre, les normes relatives à l'épargne, aux dépenses, aux dons caritatifs et même aux discussions sur l'argent varient considérablement.

Par exemple, dans certaines cultures, il est courant que plusieurs générations vivent ensemble et mettent leurs ressources en commun, ce qui influence la manière dont les objectifs financiers sont définis et partagés. À l'inverse, d'autres cultures privilégient l'indépendance financière individuelle et l'accumulation précoce de patrimoine. Comprendre ces interrelations permet de mieux appréhender l'influence de la culture sur les décisions financières et favorise le respect et l'adaptabilité dans les interactions financières internationales.

ApplicationComparez les attitudes face à l'épargne et à l'investissement entre une culture collectiviste (par exemple, le Japon ou l'Inde) et une culture individualiste (par exemple, les États-Unis ou le Canada). Analysez comment ces différences peuvent influencer la planification financière familiale, les dons caritatifs ou les pratiques budgétaires.

4.17 Un examen plus approfondi de la planification successorale et de ses implications juridiques

La planification successorale ne se limite pas à une compréhension générale des documents juridiques. Il est essentiel de connaître les composants spécifiques et implications étatiques est essentiel pour garantir que les volontés d'une personne soient respectées et que les problèmes juridiques soient minimisés pour les membres survivants de la famille.

Éléments principaux d'un testament simple:

- Désignation de l'exécuteur testamentaire: Désigne une personne pour exécuter les dernières volontés du testament.

- bénéficiaires: Liste des personnes qui hériteront des biens.

- dispositions relatives à la tutelle: Identifie les personnes qui prennent soin des enfants mineurs.

- Répartition des actifs: Détaille la répartition des biens et des finances.

Décès sans testament valide (ab intestat)Si une personne décède sans testament, ses biens sont répartis conformément à la loi (lois successorales). Ces lois donnent généralement la priorité au conjoint et aux enfants, mais cela peut varier selon les juridictions. La procédure peut être longue et ne pas refléter les volontés du défunt.

Procuration durable et mandat de protection futureCes documents permettent à une personne de confiance de prendre des décisions financières ou médicales si vous êtes incapable de le faire. Testament de vie décrit les traitements médicaux spécifiques que vous souhaitez ou non.

4.18 Comprendre le système financier et les institutions financières américaines

Bien que la planification financière individuelle soit essentielle, une bonne compréhension du système financier national facilite la prise de décision. Le système financier américain comprend :

- Banques et coopératives de crédit (services financiers traditionnels)

- marchés financiers (par exemple, les marchés boursiers et obligataires)

- Le système de la Réserve fédérale, qui gère la masse monétaire et les taux d'intérêt par le biais de la politique monétaire

Par exemple, le Réserve fédérale Elle influence les taux d'intérêt en ajustant le taux des fonds fédéraux, ce qui peut avoir une incidence sur tout, des prêts étudiants aux taux hypothécaires.

ApplicationSi la Réserve fédérale abaisse les taux d'intérêt, emprunter devient moins cher, ce qui incite les particuliers à contracter des prêts ou à investir dans le développement de leur entreprise. À l'inverse, l'épargne peut devenir moins intéressante en raison de rendements plus faibles.

4.19 Exécution des tâches bancaires de base

Être financièrement instruit signifie également savoir comment effectuer les opérations bancaires courantes:

- Rapprochement d'un compteComparez vos relevés avec vos relevés bancaires pour vous assurer qu'il n'y a pas d'erreurs.

- Rédiger un chèqueCela reste pertinent dans certaines situations ; il est essentiel de le remplir avec précision pour éviter toute fraude.

- Vérification de l'exactitude du compteExaminez régulièrement les transactions afin de détecter toute activité non autorisée et signalez rapidement tout problème.

Exercice pratiqueSimulez le rapprochement d'un relevé bancaire à l'aide d'une application de budgétisation ou d'une feuille de calcul, et identifiez les éventuelles incohérences.

4.20 Planification financière collaborative

Les décisions financières sont souvent plus efficaces lorsqu'elles sont prises en collaboration. Partager ses objectifs financiers avec des personnes de confiance — comme des membres de la famille, des conseillers financiers ou des partenaires de responsabilisation — peut augmenter les chances de réussite.

Avantages de la planification collaborative:

- Favorise des progrès constants grâce à la responsabilisation

- Permet la mise en commun des ressources (par exemple, des objectifs d'épargne familiale partagés).

- Offre de multiples perspectives sur la priorisation des objectifs

ExempleLes frères et sœurs pourraient collaborer à un objectif commun, celui d'acquérir une propriété pour leurs parents vieillissants, en combinant leurs ressources financières et en fixant des étapes claires en matière d'épargne et de budget.

Conclusion

Ce chapitre explique comment une planification financière efficace, la compréhension des implications du crédit, une budgétisation stratégique, une philanthropie réfléchie et une sélection rigoureuse des institutions financières contribuent à la réalisation des objectifs financiers personnels et au soutien du bien-être de la communauté en général.

Informations clés sur la leçon :

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.