Chapitre 10 : Assurance et gestion des risques

Objectifs d'apprentissage de la leçon :

Introduction: Cette section explore les principes fondamentaux de l'assurance et de la gestion des risques. En comprenant ces principes, en évaluant les différentes options d'assurance et en mettant en balance les coûts et les avantages, vous pourrez élaborer une stratégie solide pour protéger votre situation financière contre les imprévus.

- Comprendre les concepts fondamentaux de l'assurance : Comprendre les principes fondamentaux de l'assurance, notamment mutualisation des risques, conditions des polices, primes, franchises, et exclusions. Ces connaissances fondamentales vous permettront de prendre des décisions éclairées concernant vos besoins en assurance.

- Évaluer et choisir une couverture d'assurance appropriée : Apprenez comment les caractéristiques personnelles telles que âge, profession, mode de vie, et tolérance au risque influencer les décisions en matière d'assurance. Comprendre l'impact de réglementations gouvernementales et les exigences d'assurance obligatoires concernant vos choix de couverture.

- Équilibrer les coûts d'assurance et les avantages potentiels : Élaborer des stratégies pour équilibrer efficacement les coûts de primes d'assurance avec les avantages potentiels, y compris les considérations relatives à auto-assurance et gestion des risques Cette approche vous assure de ne pas être sous-assuré ni surassuré.

Figure : Diagramme vectoriel détaillé illustrant le processus de gestion des risques, idéal pour comprendre l'évaluation des risques d'entreprise et les stratégies d'atténuation.

Source: Shutterstock

Introduction

L'assurance et la gestion des risques sont des piliers de la planification financière personnelle. Elles constituent un filet de sécurité face aux aléas de la vie, qu'il s'agisse de problèmes de santé imprévus, d'accidents ou de catastrophes naturelles. Ce chapitre explore les principes de l'assurance, l'importance de la gestion des risques et les stratégies pour protéger votre patrimoine et votre avenir financier.

A. La nature du risque et de l'assurance

Tolérance au risque et assurance : La propension au risque varie d'une personne à l'autre, ce qui influence son choix d'assurance. Par exemple, un photographe indépendant pourrait privilégier l'assurance de son matériel en raison de son coût élevé, illustrant ainsi comment les facteurs personnels et professionnels influent sur les décisions en matière d'assurance.

Prenons l'exemple de Sarah, une vététiste passionnée, qui a opté pour une assurance santé et accidents corporels complète. Les risques inhérents à son loisir l'amènent à privilégier l'assurance différemment de Tom, un informaticien qui travaille principalement à domicile et pour qui l'assurance habitation est la priorité absolue.

Les primes d'assurance constituent une protection financière contre d'éventuelles pertes futures, procurant tranquillité d'esprit et sécurité. On se demande souvent si les primes d'assurance sont inutiles si le sinistre couvert, comme un accident de voiture, ne se produit jamais. Ce point de vue néglige la fonction première de l'assurance : la gestion des risques. Payer une prime d'assurance, c'est s'assurer une certaine sérénité, garantissant une stabilité financière en période d'incertitude. Pour beaucoup, la valeur d'éviter la ruine financière dépasse largement le coût des primes versées.

Assurance pour jeunes adultes :

Les jeunes adultes peuvent s'interroger sur la nécessité des assurances vie, santé et invalidité, compte tenu de leur âge et de leurs risques de santé potentiellement moindres. Cependant, des problèmes de santé imprévus, des accidents ou des changements de vie peuvent survenir à tout âge, rendant ces assurances indispensables. L'assurance santé est essentielle quel que soit l'âge, car les frais médicaux peuvent être importants. L'assurance invalidité est cruciale pour la protection des revenus, surtout si le jeune adulte subvient à ses propres besoins ou à ceux d'autrui. L'assurance vie est plus contextuelle, mais elle est recommandée si des personnes dépendent des revenus du jeune adulte.

Caractéristiques individuelles influençant les décisions en matière d'assurance :

Caractéristiques:

- Attitude face au risque : Les personnes plus réticentes au risque sont susceptibles de souscrire une assurance complète.

- ÂgeLes jeunes peuvent opter pour des primes d'assurance maladie moins élevées, mais ne doivent pas négliger l'assurance invalidité et l'assurance-vie.

- Profession: Les emplois présentant un risque physique plus élevé peuvent nécessiter une couverture santé et invalidité plus étendue.

- Style de vieLes modes de vie actifs ou les loisirs comportant des risques inhérents peuvent nécessiter une couverture d'assurance supplémentaire.

- Profil financier : Les personnes ayant de plus grandes responsabilités financières peuvent privilégier l'assurance vie et l'assurance invalidité pour protéger leurs personnes à charge.

Recommandations en matière d'assurance :

- Pour une personne peu encline au risque, ayant un emploi et une famille stables : Assurance maladie complète, assurance vie pour subvenir aux besoins des personnes à charge et assurance invalidité.

- Pour un jeune professionnel célibataire: Assurance maladie de base, en envisageant un régime à franchise élevée combiné à un compte d'épargne santé (CES), et assurance invalidité.

- Pour une personne ayant un mode de vie actif ou des loisirs à risqueAssurance maladie améliorée avec couverture pour des activités spécifiques et assurance invalidité.

Exemple concret :

Prenons l'exemple d'Alex et de Jordan. Alex, célibataire de 25 ans, est développeur de logiciels et sans personne à charge. Il mène une vie active, notamment en pratiquant le VTT. Jordan, 30 ans, est marié, père d'un enfant, chef de chantier et apprécie les week-ends tranquilles en famille.

Alex pourrait opter pour une assurance maladie à franchise élevée avec un compte épargne santé pour couvrir les frais médicaux imprévus et devrait envisager une assurance invalidité, compte tenu des risques liés au VTT. L'assurance vie pourrait être moins prioritaire vu l'absence de personnes à charge.

Les responsabilités de Jordan envers sa famille et les risques inhérents à un emploi dans le secteur de la construction nécessitent une assurance maladie complète, une assurance-vie substantielle pour subvenir aux besoins de sa famille en cas de décès prématuré et une assurance invalidité pour couvrir la perte de revenus potentiels.

Principes de l'assurance : L'assurance repose sur le principe de la mutualisation des risques. Lorsqu'une communauté de personnes verse des primes, ces fonds servent à couvrir les pertes de ceux qui subissent un préjudice. Ce principe est clairement illustré par les systèmes d'assurance maladie communautaires, où les cotisations des membres couvrent les frais médicaux de tout membre malade, répartissant ainsi la charge financière.

Dans une petite ville côtière, les habitants créent un fonds communautaire pour couvrir les dégâts causés par les ouragans. Chaque membre y contribue mensuellement. Lorsqu'un ouragan endommage plusieurs maisons, le fonds prend en charge les frais de réparation, illustrant ainsi la gestion collective des risques.

L'assurance sert de protection, permettant aux particuliers de gérer les pertes financières potentielles en transférant le risque à un assureur moyennant une prime. Comprendre les termes clés tels que police, prime, franchise, couverture, exclusions, valeur marchande réelle, et valeur de remplacement est crucial. fausse déclaration Le recours à un assureur peut entraîner le refus d'indemnisation ou la résiliation du contrat.

- Politique: est un contrat entre un particulier (le preneur d'assurance) et une compagnie d'assurance, définissant les conditions dans lesquelles la compagnie d'assurance accepte de payer pour des pertes ou des dommages spécifiques.

- Exemple : Maria souscrit une assurance habitation qui détaille la couverture des dommages causés à sa maison par les incendies, les tempêtes et autres risques spécifiés.

- Exemple : Maria souscrit une assurance habitation qui détaille la couverture des dommages causés à sa maison par les incendies, les tempêtes et autres risques spécifiés.

- Exemple de période de grâce : Après l'achat de sa nouvelle maison, Emma découvre des dégâts des eaux qui n'avaient pas été signalés auparavant. Grâce à une déclaration précise et à sa bonne compréhension du délai de carence de son contrat d'assurance, sa demande d'indemnisation est acceptée, ce qui illustre l'importance d'une communication claire avec les assureurs.

- Prime: Il s'agit du montant que le titulaire de la police verse à la compagnie d'assurance pour la couverture sur une période déterminée.

- Exemple : John paie une prime mensuelle de $100 pour son assurance automobile tous risques.

- Après avoir suivi un cours de conduite sécuritaire, Alex constate une réduction de sa prime d'assurance automobile, reflétant son profil de risque plus faible pour l'assureur.

- Politique: est un contrat entre un particulier (le preneur d'assurance) et une compagnie d'assurance, définissant les conditions dans lesquelles la compagnie d'assurance accepte de payer pour des pertes ou des dommages spécifiques.

- Déductible: Il s'agit du montant que l'assuré doit payer de sa poche avant que la compagnie d'assurance ne prenne en charge les frais restants d'une réclamation.

- Exemple : Après un accident de voiture mineur, Tina paie les premiers $500 des frais de réparation car sa police d'assurance automobile a une franchise de $500.

- Suite à un cambriolage mineur à son domicile, Emily décide de prendre en charge elle-même le coût de remplacement des objets volés plutôt que de déposer une réclamation, compte tenu de la franchise de son assurance et de l'augmentation potentielle de sa prime.

- Couverture: désigne les risques ou dommages spécifiques couverts par une police d'assurance.

- Exemple : La couverture d'assurance maladie de Liam comprend les consultations médicales, les médicaments sur ordonnance et les services médicaux d'urgence.

- Exclusions : sont des conditions ou circonstances spécifiques qui ne sont pas couvertes par la police d'assurance.

- Exemple : La police d'assurance voyage d'Ava exclut la couverture des blessures subies lors de la pratique de sports extrêmes comme le saut à l'élastique.

- Valeur marchande réelle (VMR) : Il s'agit du montant égal au coût de remplacement moins la dépréciation d'un bien endommagé ou volé au moment du sinistre.

- Exemple : Après le vol de son ordinateur portable de 5 ans, la compagnie d'assurance de Mina l'indemnise en fonction de la valeur marchande réelle de l'ordinateur, compte tenu de sa dépréciation, plutôt que du coût d'achat d'un ordinateur neuf.

- Valeur de remplacement : Il s'agit du coût de remplacement d'un article par un article neuf de même nature et de même qualité, sans déduction pour amortissement.

- Exemple : La police d'assurance de Noé couvre la valeur de remplacement de son appareil photo volé, ce qui lui permet d'acheter un nouvel appareil photo de même type et de même qualité sans tenir compte de la dépréciation.

- Dépréciation: La dépréciation correspond à la diminution de la valeur d'un bien au fil du temps, due à l'usure ou à l'obsolescence. Elle influe sur le montant de l'indemnisation, notamment dans le cadre des polices d'assurance basées sur la valeur à neuf.

- Fausse déclaration : Il s'agit de fournir des informations fausses ou trompeuses à un assureur dans le but de le tromper, généralement sur le risque assuré.

- Exemple : Emily sous-déclare le nombre de kilomètres qu’elle parcourt chaque année afin de réduire ses primes d’assurance auto. Si cette fraude est découverte, son contrat pourrait être résilié ou sa demande d’indemnisation refusée.

- Exemple : Emily sous-déclare le nombre de kilomètres qu’elle parcourt chaque année afin de réduire ses primes d’assurance auto. Si cette fraude est découverte, son contrat pourrait être résilié ou sa demande d’indemnisation refusée.

Risques assurables et risques non assurables :

- Risques assurables : Les polices d'assurance couvrent des événements tels que le vol, l'incendie ou les catastrophes naturelles. Elles détaillent les risques spécifiques couverts.

- Risques non assurables: Les événements non couverts par les polices d'assurance standard, souvent parce qu'ils sont prévisibles, comme l'usure normale ou les dommages intentionnels.

B. Évaluation et choix de l'assurance

Figure : Un ensemble complet d'icônes d'assurance, incluant l'assurance maladie, l'assurance vie, l'assurance automobile, l'assurance habitation et l'assurance voyage.

Source: Shutterstock

Facteurs influençant les choix de couvertureLes décisions concernant la couverture d'assurance sont influencées par divers facteurs, notamment l'âge, l'état de santé et le mode de vie. Une personne jeune et célibataire peut opter pour une franchise plus élevée afin de limiter ses cotisations, tandis qu'une famille avec de jeunes enfants privilégiera une couverture complète.

Alex, un développeur de logiciels de 30 ans, choisit une assurance maladie avec une franchise élevée et une prime basse, misant sur sa bonne santé. À l'inverse, Emily et Jordan, jeunes parents, optent pour une formule avec une franchise plus basse afin de garantir une couverture complète à leur famille qui s'agrandit.

Assurances et réglementations gouvernementales : Les obligations d'assurance, comme la législation sur l'assurance automobile, garantissent à tous les conducteurs une protection financière en cas de dommages. Cette obligation légale souligne la reconnaissance par la société de l'assurance comme un élément essentiel de la stabilité financière.

En Floride, où l'assurance automobile est obligatoire, Mia souscrit l'assurance minimale requise par la loi de l'État pour pouvoir conduire sa voiture, remplissant ainsi son obligation légale et se protégeant financièrement en cas d'accident.

programmes de sécurité sociale gouvernementaux apporter un soutien essentiel lors d'événements imprévus de la vie, tels que l'invalidité ou le chômage, en proposant une forme d'assurance collective.

- Exemple de filet de sécurité sociale : Après avoir perdu son emploi, Marcus bénéficie de l'assurance chômage, ce qui lui permet de subvenir à ses besoins jusqu'à ce qu'il retrouve un emploi.

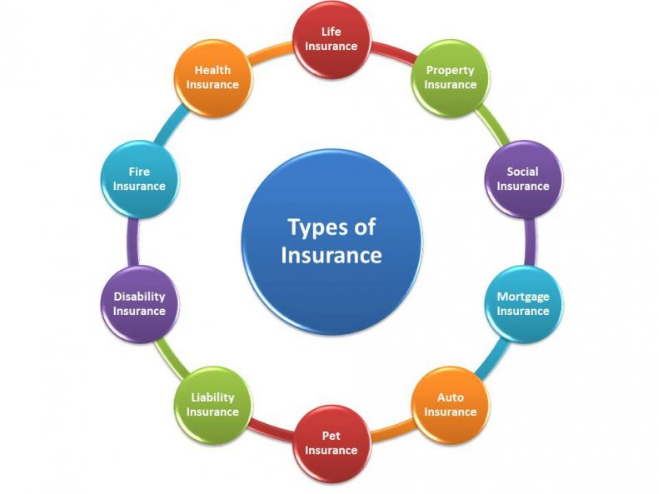

Titre de la figure : Types d'assurance

Source: Eldorar

Description:

L'image catégorise différents types d'assurance en neuf catégories distinctes :

- Assurance invalidité : Elle procure un revenu au cas où un travailleur serait incapable d'exercer son travail et de gagner de l'argent en raison d'un handicap.

- Assurance maladie : Couvre les frais médicaux liés aux maladies, blessures et affections.

- Assurance responsabilité civile : Offre une protection contre les réclamations résultant de blessures et de dommages causés aux personnes ou aux biens.

- Assurance vie : Elle procure un avantage financier à la famille du défunt ou à un autre bénéficiaire désigné au décès de l'assureur.

- Assurance pour animaux de compagnie : Couvre les frais vétérinaires des animaux de compagnie de la personne assurée.

- Assurance habitation : Offre une protection contre la plupart des risques pour les biens, tels que l'incendie, le vol et certains dommages causés par les intempéries.

- Assurance sociale : Désigne un système par lequel le gouvernement fournit une aide financière aux personnes dans le besoin.

- Assurance hypothécaire : Offre la possibilité d'acheter une maison avec un apport initial moins important.

- Assurance voyage : Couvre les frais et les pertes liés aux voyages.

- assurance incendie est crucial pour couvrir les coûts liés aux dommages causés par un incendie, ce qui peut représenter un risque important pour les propriétaires.

Points clés à retenir:

- Les différents types d'assurance répondent à différents aspects de la vie et du patrimoine d'un individu.

- L'assurance offre une protection financière contre les imprévus.

- Choisir le bon type d'assurance en fonction de sa situation personnelle est crucial pour la sécurité financière.

Application: Comprendre les différents types d'assurance permet de prendre des décisions éclairées quant aux polices d'assurance à souscrire en fonction de sa situation personnelle, de sa situation financière et des biens qu'il souhaite protéger. L'assurance est un élément essentiel de la planification financière ; elle constitue un filet de sécurité qui aide les individus et leurs familles à faire face aux imprévus.

C. Gestion des coûts et efficacité des assurances

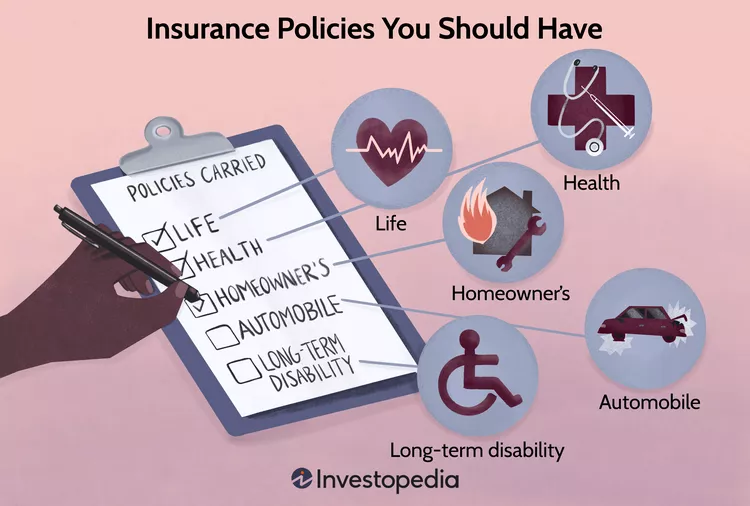

Titre de la figure : Polices d'assurance essentielles

Source: Investopédia

Description:

L'image illustre différentes polices d'assurance jugées essentielles pour les particuliers. Il s'agit notamment des suivantes :

- Assurance maladie : Couvre les frais médicaux.

- Assurance vie : Offre un soutien financier aux bénéficiaires en cas de décès du souscripteur.

- Assurance invalidité de longue durée : Offre une protection du revenu en cas d'invalidité de longue durée.

- Assurance habitation : Couvre les dommages causés à la maison et aux biens personnels.

- Assurance automobile : Offre une couverture en cas d'accidents de voiture et de responsabilité civile.

- Assurance soins de longue durée : Couvre les services et le soutien en matière de soins de longue durée.

- Assurance responsabilité civile complémentaire : Offre une couverture de responsabilité civile supplémentaire par rapport aux autres polices d'assurance.

Points clés à retenir:

- Les polices d'assurance offrent une protection financière contre les imprévus.

- Disposer de plusieurs polices d'assurance permet de bénéficier d'une couverture complète pour différents aspects de la vie.

- Choisir des polices d'assurance en fonction de sa situation personnelle et des risques potentiels est crucial pour la sécurité financière.

Application: Ces assurances essentielles permettent aux particuliers de se protéger, ainsi que leurs familles, contre les difficultés financières liées à des problèmes de santé, des accidents ou d'autres imprévus. En évaluant leur situation personnelle, ils peuvent déterminer les assurances les plus adaptées et s'assurer d'une couverture adéquate.

Équilibre entre assurance et auto-assurance : Le choix entre souscrire une assurance et compter sur une épargne de précaution peut être comparé au choix d'un propriétaire entre une assurance habitation complète et la constitution d'une épargne pour couvrir d'éventuels dommages. Cet équilibre nécessite d'évaluer la probabilité et l'impact potentiel des risques.

John renonce à souscrire une assurance inondation pour sa maison, située hors des zones à haut risque. Il préfère alimenter son épargne de précaution, prévoyant de prendre en charge lui-même les éventuels dégâts des eaux, après avoir comparé le coût des primes d'assurance au risque d'inondation.

Assurance fournie par le gouvernement : Cela implique généralement des dispositifs de protection sociale comme l'assurance invalidité de la sécurité sociale (SSDI) ou l'assurance chômage. L'intervention de l'État se concentre généralement sur les domaines où le secteur privé ne peut offrir une couverture adéquate en raison de risques élevés ou d'une faible rentabilité.

Réduire les primes grâce à la gestion des risques : Les compagnies d'assurance proposent souvent des réductions pour les comportements qui réduisent les risques. Par exemple, l'installation de détecteurs de fumée et de systèmes de sécurité peut faire baisser les primes d'assurance habitation, ce qui illustre comment les comportements de prévention des risques sont financièrement avantageux.

Linda fait installer un système de sécurité moderne chez elle. Reconnaissant la diminution du risque de cambriolage, sa compagnie d'assurance baisse ses primes d'assurance habitation, récompensant ainsi ses efforts proactifs de prévention.

D. Analyse complète de la couverture et types d'assurance

Types et objectifs de l'assuranceL'ensemble des assurances, de la santé à l'habitation, couvre des risques spécifiques. Des situations concrètes, comme une inondation endommageant une maison, soulignent l'importance de l'assurance habitation pour apporter un soutien financier en cas de sinistre.

Après avoir acheté une nouvelle maison dans une zone inondable, Kevin souscrit une assurance contre les inondations, ce qui lui offre une protection supplémentaire par rapport à son assurance habitation classique. Cette décision s'avère judicieuse lorsqu'une violente tempête provoque des inondations : son assurance couvre alors les dégâts qui auraient autrement représenté un désastre financier.

Garanties prolongées et assurances complémentairesSouscrire une extension de garantie pour un appareil coûteux, comme un ordinateur portable, implique d'évaluer la probabilité d'un dysfonctionnement par rapport au coût de la garantie. Ce processus est similaire à celui qui consiste à évaluer la valeur d'une police d'assurance.

Rachel achète un réfrigérateur haut de gamme et hésite face à l'offre de garantie prolongée du magasin. Après avoir examiné la fiabilité du réfrigérateur et le coût de la garantie, elle refuse, préférant compter sur la garantie du fabricant et ses économies pour d'éventuelles réparations.

Garanties du fabricant :

- Offert par les fabricants sur des articles neufs comme les voitures, les appareils électroménagers et les appareils électroniques.

- Couvrir les défauts de matériaux ou de fabrication pendant une période déterminée.

- Inclus dans le prix d'achat.

Garanties prolongées :

- En option, moyennant un supplément, cette extension de garantie prolonge la période de couverture au-delà de la garantie constructeur.

- Peut couvrir les pièces, la main-d'œuvre ou les dommages accidentels non inclus dans la garantie d'origine.

- Fonctionnant de manière similaire à une assurance, elle offre une tranquillité d'esprit face aux futures réparations, moyennant un coût.

Différence entre garantie et garantie prolongée :

Une garantie, généralement incluse à l'achat, assure le bon fonctionnement du produit pendant une période déterminée. Une extension de garantie prolonge cette couverture, moyennant un coût supplémentaire mais pouvant permettre de réaliser des économies sur les frais de réparation futurs.

Par exemple, un ordinateur portable peut être vendu avec une garantie constructeur d'un an couvrant les pannes matérielles. Une extension de garantie peut ajouter deux années de couverture supplémentaires, incluant les dommages accidentels, offrant ainsi une protection plus longue contre les dépenses imprévues.

Application métier :

Les entreprises ont recours aux garanties et aux assurances pour atténuer les risques financiers liés aux dommages matériels, aux interruptions d'activité ou aux responsabilités juridiques. Si les garanties protègent contre les défaillances de produits, les assurances couvrent des risques plus larges, assurant ainsi la continuité des activités et la stabilité financière.

- Garantie: Un engagement du fabricant à réparer ou à remplacer les produits défectueux dans un délai précis.

- Garantie prolongéeUn plan de service supplémentaire qui prolonge la période de garantie et peut élargir le champ d'application de la couverture, servant ainsi de protection contre les dépenses futures.

Types d'assurance

Type d'assurance | Couverture | Coût | Exemple |

Santé | Consultations médicales, médicaments sur ordonnance, services médicaux d'urgence | Très variable ; généralement $200 à $500/mois | La prime mensuelle de Maria est de $350 pour une couverture complète. |

Vie | Prestation de décès versée aux bénéficiaires. | $15-$30/mois pour une police d'assurance de $250 000 | John paie $25/mois pour une assurance-vie temporaire. |

Invalidité | Remplacement du revenu en cas d'invalidité | 1-3% de salaire annuel | Tina reçoit 60% de son salaire grâce à une assurance invalidité. |

Auto | Dommages matériels causés aux véhicules, responsabilité civile pour les blessures et les dommages matériels causés à autrui | Cela varie selon le véhicule et l'historique du conducteur ; environ $100 à $200 par mois | L'assurance auto de Liam coûte $150/mois avec une franchise de $500. |

Propriétaires | Dommages aux biens personnels et à l'habitation, protection en matière de responsabilité civile | Cela dépend de la valeur du bien ; en moyenne $1000/an | L'assurance habitation d'Ava coûte $1200/an avec une couverture de $250 000. |

locataires | Biens personnels dans les logements loués, responsabilité | $15-$30/mois | Noah paie $20/mois pour une assurance locataire couvrant $30 000 en biens personnels. |

Responsabilité | Protection contre les réclamations pour dommages matériels ou corporels causés à autrui | Cela varie considérablement selon le niveau de couverture ; c’est souvent inclus dans les assurances habitation ou locataire. | L'assurance responsabilité civile de la petite entreprise d'Emily coûte $500/an. |

Décisions d'assurance et analyse coûts-avantages

- Assurance locataire vs assurance propriétaire : L'assurance locataire couvre les biens personnels se trouvant dans un logement loué, tandis que l'assurance propriétaire couvre à la fois le logement et son contenu. Les deux assurances comportent des franchises et des options qui influent sur la couverture et les primes. Choisir le niveau d'assurance adapté implique d'évaluer sa tolérance au risque et sa situation financière.

Analyse du coût d'opportunité : Cela permet de déterminer le niveau optimal de couverture d'assurance. Il s'agit de comparer le coût des primes d'assurance aux conséquences financières potentielles d'une absence d'assurance en cas de sinistre. Une assurance adéquate équilibre le coût des primes et le besoin de protection financière, garantissant ainsi un niveau de couverture ni insuffisant ni excessif.

E. L'assurance à l'ère numérique

Se protéger contre le vol d'identité : La gestion responsable des informations personnelles, notamment le fait de ne pas partager de données sensibles sur des sites web non sécurisés, est cruciale pour prévenir l'usurpation d'identité, une préoccupation croissante à l'ère numérique.

Nina consulte régulièrement ses relevés bancaires et utilise des mots de passe complexes pour ses comptes en ligne, ce qui réduit considérablement son risque d'usurpation d'identité.

Après avoir reçu un courriel suspect lui demandant ses coordonnées bancaires, Marco signale la tentative d'hameçonnage à sa banque et à la FTC, évitant ainsi une perte financière potentielle et contribuant aux efforts plus larges de lutte contre la fraude en ligne.

Les réglementations fédérales et étatiques offrent des recours aux victimes d'usurpation d'identité, en les guidant tout au long du processus de signalement de la fraude et d'atténuation de son impact.

Lorsque Kevin découvre des opérations frauduleuses sur sa carte de crédit, il suit les étapes recommandées par la Federal Trade Commission, notamment en alertant sa banque et en faisant inscrire une alerte à la fraude sur ses rapports de crédit.

Protection contre le vol d'identité

Protéger votre identité :

Protégez vos informations personnelles en faisant preuve de prudence lorsque vous partagez des données sensibles, notamment en ligne. Utilisez des mots de passe robustes et uniques pour vos comptes en ligne et méfiez-vous des courriels d'hameçonnage et des appels téléphoniques suspects.

En cas d'usurpation d'identité :

Les démarches immédiates consistent notamment à informer les banques et les sociétés de cartes de crédit, à déposer une plainte auprès de la police, à signaler les fraudes aux agences d'évaluation du crédit et, éventuellement, à geler le crédit afin d'éviter d'autres dommages.

Exemples de vulnérabilité :

Les transactions en ligne sans connexion sécurisée, les arnaques par courriel demandant des renseignements personnels et les appels de télémarketing non sollicités peuvent tous constituer des menaces potentielles pour la sécurité personnelle.

Prévenir le vol d'identité :

Soyez prudent lorsque vous partagez des informations personnelles, notamment votre numéro de sécurité sociale et vos coordonnées bancaires. Déchiquetez les documents confidentiels avant de les jeter et vérifiez régulièrement vos relevés bancaires afin de détecter toute activité non autorisée.

Réagir en cas d'usurpation d'identité :

Les victimes doivent agir rapidement pour limiter les dégâts. Cela comprend la prise de contact avec les institutions financières, le dépôt d'une plainte auprès de la Commission fédérale du commerce (FTC) et la demande aux agences d'évaluation du crédit d'ajouter des alertes à la fraude à leurs profils.

En résumé, l'éducation financière englobe la compréhension et la gestion des dons, l'exploration des options de financement des études postsecondaires et la protection contre l'usurpation d'identité. Être informé et prudent permet de prendre des décisions financières judicieuses et de préserver sa santé financière et personnelle.

Réseaux sociaux et confidentialité : L’histoire d’un candidat à l’emploi qui a perdu une offre en raison d’un contenu inapproprié sur les réseaux sociaux souligne l’importance d’une présence numérique positive, notamment son impact sur les coûts d’assurance et les options de couverture.

Avant de postuler à l'emploi de ses rêves, Aisha examine ses profils sur les réseaux sociaux, supprimant tout contenu susceptible de nuire à son image professionnelle, sachant que les employeurs potentiels effectuent souvent des vérifications en ligne de ses antécédents.

- Fraude à la consommation : Cela englobe les pratiques trompeuses qui lèsent les consommateurs lors des transactions. La vigilance est essentielle ; se familiariser avec les arnaques courantes et surveiller régulièrement ses relevés bancaires permet d’éviter d’en être victime.

- Organisations non gouvernementales : Des entités comme les Bureau d'éthique commerciale Ils informent et aident les consommateurs à identifier les arnaques. Ils fournissent des ressources et des services de résolution des litiges.

- Protections juridiques : Des lois comme la loi sur la protection des consommateurs protègent contre les pratiques frauduleuses et offrent des recours aux consommateurs lésés. Les victimes peuvent signaler les fraudes aux organismes de réglementation tels que la FTC ou le procureur général de leur État pour enquête et éventuelle indemnisation.

- Mesures préventives : Les consommateurs peuvent se protéger en protégeant leurs renseignements personnels, en vérifiant l’authenticité des demandes de renseignements sensibles et en se méfiant des offres trop belles pour être vraies.

F. Planification future avec assurance

Planification successorale et assuranceLe processus de planification successorale, incluant la rédaction des testaments et le choix des polices d'assurance, permet aux individus de laisser un héritage conforme à leurs souhaits, à l'instar d'une carte routière détaillée qui guide un voyageur vers sa destination.

Pour assurer la sécurité financière de sa famille et la bonne exécution de ses volontés, Raj met à jour son testament et crée une fiducie pour ses enfants, en leur fournissant des instructions claires et des ressources financières en cas de décès prématuré.

Planification successorale et financièreRecevoir un héritage, tel qu'une somme d'argent ou un bien immobilier important, nécessite une planification minutieuse pour gérer les implications fiscales potentielles et s'aligner sur les objectifs financiers à long terme, illustrant la relation complexe entre les finances personnelles et l'assurance.

Après avoir reçu un héritage de sa grand-mère, Sofia consulte un conseiller financier afin de comprendre les conséquences fiscales et d'intégrer stratégiquement ces actifs à son plan financier existant.

assurance invalidité et assurance-vie Elles sont essentielles pour protéger les revenus contre les imprévus. Les données de la Sécurité sociale américaine révèlent qu'un jeune de 20 ans sur quatre sera invalide avant l'âge de la retraite. L'assurance-vie, quant à elle, est vitale pour les personnes ayant des personnes à charge, car elle garantit leur stabilité financière en cas de décès de l'assuré. Ces assurances agissent comme un filet de sécurité, permettant aux individus et aux familles de ne pas voir leurs projets financiers compromis par l'invalidité ou le décès.

G. Cadres juridiques et réglementaires

Lois sur les finances personnelles : La connaissance des réglementations en matière de finances personnelles, comme le rôle du Bureau de protection financière des consommateurs dans la supervision des produits financiers, permet aux particuliers de faire des choix éclairés en matière d’assurance, garantissant ainsi la protection de leurs droits.

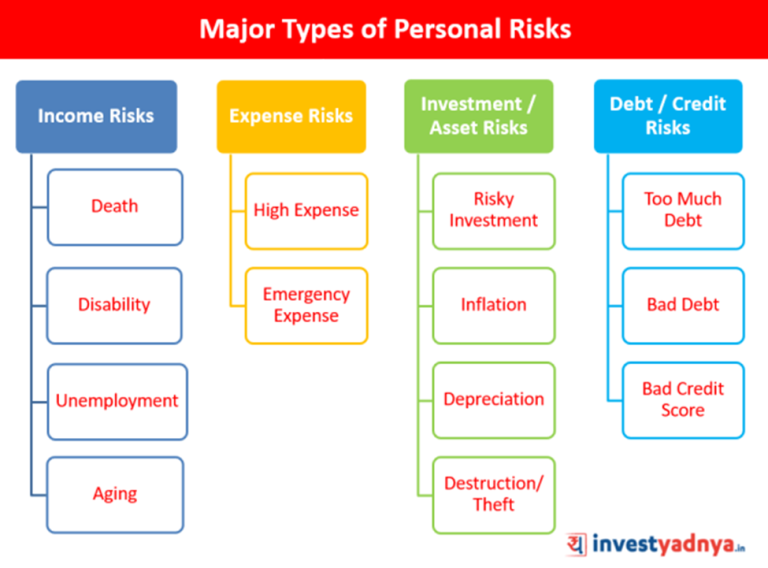

H. Plans de gestion des risques

Description:

L'image catégorise différents risques financiers personnels en trois types principaux : décès, risques liés aux dépenses et risques liés aux investissements/actifs.

Points clés à retenir:

- Comprendre les différents types de risques financiers est essentiel pour une planification financière personnelle efficace.

- Les risques liés aux dépenses, tels que l'inflation, les dépenses imprévues et l'endettement, sont des défis courants auxquels les particuliers sont confrontés.

- Les risques liés aux investissements et aux actifs peuvent provenir d'investissements risqués, de la dépréciation des actifs ou du vol.

Points clés à retenir:

- Comprendre les différents types de risques financiers est essentiel pour une planification financière personnelle efficace.

- Les risques liés aux dépenses, tels que l'inflation, les dépenses imprévues et l'endettement, sont des défis courants auxquels les particuliers sont confrontés.

- Les risques liés aux investissements et aux actifs peuvent provenir d'investissements risqués, de la dépréciation des actifs ou du vol.

L’élaboration d’un plan de gestion des risques, incluant la souscription à des assurances et garanties appropriées, peut protéger contre les pertes financières découlant d’événements imprévus ou de défaillances de produits.

- Exemple de stratégie de gestion des risques : Pour protéger sa nouvelle entreprise à domicile, Elena investit dans un plan d'assurance complet couvrant la responsabilité civile, les dommages matériels et l'interruption d'activité, préservant ainsi ses moyens de subsistance contre toute une série de risques potentiels.

En résumé, s'orienter dans le monde de l'assurance exige de comprendre la probabilité statistique d'avoir besoin d'une assurance, les cadres juridiques et sociaux en vigueur pour la protection des consommateurs, et d'évaluer personnellement sa tolérance au risque et ses objectifs financiers. Chaque décision doit s'appuyer sur une combinaison d'analyses de données et de circonstances personnelles, garantissant ainsi une gestion équilibrée des risques.

Informations clés sur la leçon :

Déclaration finale : Comprendre les complexités de l'assurance et de la gestion des risques est essentiel pour préserver sa stabilité financière. Cette section vous fournit les outils et les stratégies nécessaires pour choisir une couverture adaptée, maîtriser les coûts et atténuer les risques, et ainsi garantir votre avenir financier.

- Principes de l'assurance : L'assurance fonctionne selon le principe de mutualisation des risques, où les primes collectées auprès de nombreux individus servent à couvrir les pertes de quelques-uns. Des termes clés comme police, prime, franchise, et exclusions sont essentielles pour comprendre et gérer efficacement les assurances.

- Facteurs influençant les choix en matière d'assurance : Caractéristiques personnelles, telles que âge, profession, et style de vie, influencent considérablement les décisions en matière d'assurance. réglementation gouvernementale, Des mesures telles que l'assurance automobile obligatoire garantissent la protection financière et la stabilité sociale, rendant la compréhension de ces facteurs essentielle à une prise de décision éclairée.

- Gestion des coûts et atténuation des risques : Équilibrer les coûts de primes d'assurance avec auto-assurance et atténuation des risques Des stratégies peuvent optimiser la protection financière. Adopter comportements de gestion des risques, Des mesures telles que l'installation de systèmes de sécurité peuvent réduire les primes d'assurance et améliorer l'efficacité de la couverture, offrant ainsi un filet de sécurité plus complet contre les pertes potentielles.