Chapitre 11 : Planification et stratégies fiscales (CAD)

Objectifs d'apprentissage de la leçon :

Introduction: Cette section présente les stratégies essentielles de planification fiscale au Canada, en mettant l'accent sur les droits des contribuables, la compréhension des différents types d'impôts et les techniques avancées de planification fiscale pour optimiser les résultats financiers.

- Comprendre les droits et les responsabilités du contribuable : Acquérir des connaissances sur Déclaration des droits du contribuable et les responsabilités des contribuables canadiens, en veillant à un traitement équitable et à la connaissance de leurs droits.

- Comprendre les différents types d'impôts : Découvrez les différentes taxes applicables au Canada, notamment impôt sur le revenu, taxe de vente, taxe foncière, et droits de douane, et leurs implications sur les finances personnelles.

- Appliquer des stratégies fiscales avancées : Explorez les techniques de planification fiscale stratégique, notamment calendrier des revenus et des déductions, optimisation fiscale des investissements, et planification successorale pour améliorer les avantages financiers.

A. Notions de base en matière de fiscalité

A1. Droits et responsabilités du contribuable

Les contribuables canadiens bénéficient de droits énoncés dans la Charte des droits du contribuable. Par exemple, vous avez le droit de recevoir les prestations auxquelles vous avez droit et de ne payer ni plus ni moins que ce que la loi exige. Exemple : Si un contribuable estime avoir été surfacturé, il peut déposer une objection, à laquelle l’Agence du revenu du Canada (ARC) est tenue de répondre rapidement et avec professionnalisme.

A2. Comprendre les impôts et les cotisations

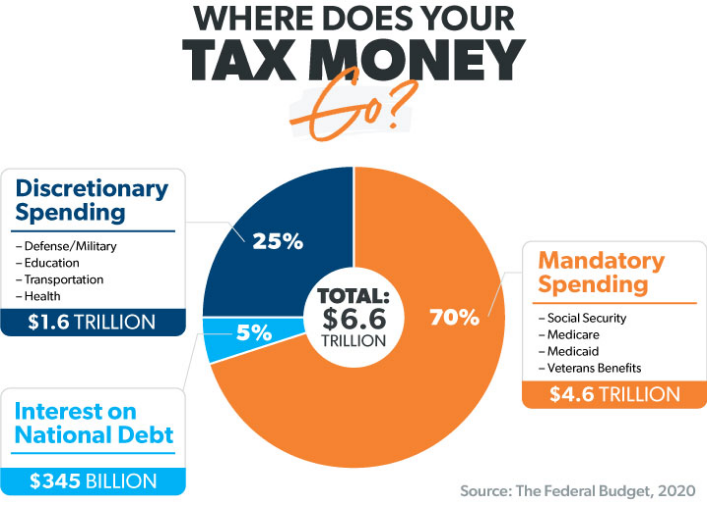

Titre de la figure : Où va votre argent des impôts ?

Source: Solutions Ramsey

Description: L'article de Ramsey Solutions détaille la répartition des impôts fédéraux perçus par l'IRS, qui s'élevaient à environ 1 400 milliards de dollars en 2022. Il explique la distribution des recettes fiscales entre les différentes dépenses publiques, notamment les intérêts de la dette publique, les dépenses obligatoires liées aux programmes sociaux comme la sécurité sociale, Medicare, Medicaid et les prestations aux anciens combattants, ainsi que les dépenses discrétionnaires, qui couvrent la défense nationale, les transports, l'éducation, la santé, etc.

Points clés à retenir:

- Une partie des impôts sert à payer intérêts sur la dette nationale.

- dépenses obligatoires comprend d'importants programmes de prestations sociales tels que la sécurité sociale, Medicare et Medicaid.

Dépenses discrétionnaires Cela concerne les allocations budgétaires que le Congrès débat chaque année, notamment dans les domaines de la défense, des transports, de l'éducation et de la santé.

ApplicationPour les personnes qui s'intéressent aux finances personnelles, cette ventilation permet de comprendre le fonctionnement du budget de l'État et l'importance de savoir où sont dépensés les impôts. Elle peut éclairer les décisions en matière d'engagement politique et de responsabilité budgétaire. Pour les investisseurs, connaître les domaines de dépenses publiques peut orienter leurs stratégies d'investissement, car les secteurs bénéficiant de financements importants peuvent présenter des opportunités d'investissement. Comprendre ces affectations permet également aux contribuables de constater l'impact de leurs contributions sur les priorités et les services publics.

Différents impôts s'appliquent à divers aspects de la vie au Canada :

- Impôts sur le revenuLes revenus sont imposés aux niveaux fédéral et provincial. Exemple : Un développeur de logiciels en Ontario paie de l’impôt fédéral et de l’impôt provincial.

- Taxes de vente : La taxe sur les produits et services (TPS) est une taxe fédérale, tandis que la taxe de vente harmonisée (TVH) combine la TPS avec la taxe de vente provinciale dans certaines provinces. Exemple : lors de l’achat d’un ordinateur portable en Colombie-Britannique, vous payez 5% de TPS et 7% de TVP.

- Taxes foncières : Les propriétaires paient des taxes foncières en fonction de la valeur cadastrale de leur bien. Par exemple, à Vancouver, un propriétaire paie des taxes foncières à la Ville, qui finance les services municipaux.

- Droits de douane et taxes d'accise : Des taxes spéciales s'appliquent à certaines importations, comme les voitures ou l'alcool. Par exemple : l'importation d'une voiture des États-Unis peut entraîner des droits d'accise si elle ne répond pas aux normes canadiennes.

- TarifsTaxes sur les marchandises importées. Exemple : une entreprise important des produits électroniques de Chine paie des droits de douane calculés en pourcentage de leur valeur.

- Droits et taxes : Des taxes spécifiques peuvent s'appliquer à certains biens, comme le tabac, ou à certains services, comme le traitement de documents juridiques. Par exemple, l'importation d'une collection de vins de collection peut être soumise à des droits de douane.

- RPC (Régime de pensions du Canada) : Un régime de retraite obligatoire auquel les employés et les employeurs cotisent. Exemple : Un employé gagnant 55 000 $ CA par année pourrait cotiser 2 544,30 $ CA au RPC.

- Taxes sur les services de santé : Dans certaines provinces, des taxes supplémentaires servent à financer les soins de santé. Par exemple, en Ontario, les personnes à revenu élevé paient une prime d'assurance maladie grâce à leurs impôts.

- Permis de conduire : Les frais annuels d'immatriculation des véhicules varient selon la province et le type de véhicule. Par exemple, le renouvellement de l'immatriculation d'une voiture de taille moyenne en Alberta peut coûter environ 93 $ CA par année.

Taxes sur le gaz naturel : Taxe prélevée sur la consommation de gaz naturel. Exemple : Un ménage du Québec pourrait voir une taxe apparaître sur sa facture mensuelle de gaz naturel.

B. Principes essentiels de l'impôt sur le revenu

B1. Qui perçoit l'impôt sur le revenu

Le gouvernement fédéral et votre gouvernement provincial ou territorial perçoivent tous deux l’impôt sur le revenu, et vous devez produire des déclarations de revenus distinctes pour chacun. Par exemple : un enseignant du Québec produit une déclaration fédérale auprès de l’ARC et une déclaration provinciale auprès de Revenu Québec.

B2. Types et groupes de revenus

Le revenu comprend les gains provenant d'un emploi, d'une entreprise et de placements. Exemple : Un graphiste indépendant déclare ses revenus provenant des paiements de ses clients, des intérêts de ses comptes d'épargne et des dividendes d'actions canadiennes.

B3. Tranches et taux d'imposition

Le système d'imposition progressif du Canada signifie que les revenus plus élevés sont imposés à des taux plus élevés. Par exemple : un médecin gagnant 250 000 $ CA paie un taux marginal d'imposition plus élevé sur le revenu dépassant 150 000 $ CA.

- Taux d'imposition fédéral moyen : Le pourcentage du revenu consacré à l'impôt fédéral. Exemple : si une personne gagne 100 000 $ CA et paie 18 000 $ CA d'impôt, son taux d'imposition moyen est de 181 %.

- Taux marginal d'imposition fédéral : Le taux d'imposition appliqué au dernier dollar gagné est souvent le plus élevé. Par exemple : si une personne gagne 10 000 $ CA supplémentaires, ce montant pourrait être imposé au taux marginal 29%.

Voici un tableau illustratif présentant des taux d'imposition hypothétiques :

Tranche de revenu (CAD) | Taux d'imposition (%) |

0 – 48,535 | 15 |

48,536 – 97,069 | 20.5 |

97,070 – 150,473 | 26 |

150,474 – 214,368 | 29 |

Au-dessus de 214 368 | 33 |

*Remarque : Ces chiffres sont donnés à titre indicatif et ne sont pas basés sur les tranches d’imposition actuelles.

B4. Impôt provincial/territorial sur le revenu

Les impôts provinciaux et territoriaux varient et peuvent avoir une incidence importante sur votre revenu net. Par exemple, un ingénieur pourrait tenir compte du taux d'imposition sur le revenu des particuliers plus bas lorsqu'il envisage de déménager de la Nouvelle-Écosse en Alberta.

C. Réduction du revenu imposable

C1. Déductions fiscales

Vous pouvez réduire votre revenu imposable grâce aux déductions pour cotisations à un REER, frais de garde d'enfants, etc. Par exemple : un parent peut déduire 8 000 $ CA de frais de garde d'enfants, ce qui réduit son revenu imposable de 70 000 $ CA à 62 000 $ CA.

C2. Cotisations au REER

Les cotisations à un REER réduisent votre revenu imposable actuel et fructifient à l'abri de l'impôt jusqu'au retrait. Par exemple : une cotisation de 5 000 $ CA à un REER peut vous faire économiser environ 1 500 $ CA d'impôt si vous êtes dans la tranche d'imposition 30%.

C3. Autres régimes d'épargne enregistrés

- CELI Les cotisations sont effectuées avec des dollars après impôt, mais les gains et les retraits sont exempts d'impôt. Exemple : Si vous investissez 5 000 $ CA dans un CELI et que ce montant atteint 7 000 $ CA, le gain de 2 000 $ CA n'est pas imposé.

- Récupération : Cela signifie que le gouvernement peut récupérer certaines prestations si vos revenus dépassent un certain seuil. Par exemple : les prestations de la Sécurité de la vieillesse peuvent faire l’objet d’une réduction pour les personnes âgées à revenus élevés.

- RESP Régimes enregistrés d'épargne-études (REEE) : Ces régimes permettent de faire fructifier une épargne destinée aux études à l'abri de l'impôt jusqu'à ce que le bénéficiaire effectue un retrait à des fins éducatives. Exemple : Des parents cotisent à un REEE pour les frais de scolarité futurs de leur enfant, et le placement fructifie sans être imposé grâce à un pourcentage de cotisation complété par des subventions et des obligations gouvernementales.

- RDSP Régimes enregistrés d’épargne-invalidité (REEI) : Régimes d’épargne à long terme destinés à aider les Canadiens handicapés et leurs familles à épargner pour l’avenir. Exemple : La famille d’un enfant handicapé investit dans un REEI pour assurer son avenir financier, grâce à des cotisations complétées par des subventions et des obligations gouvernementales.

.

C4. Crédits d'impôt

Des crédits comme le crédit d'impôt pour personnes handicapées ou l'Allocation canadienne pour enfants peuvent réduire directement l'impôt à payer. Par exemple : une famille ayant un enfant handicapé pourrait recevoir un crédit non remboursable qui réduit sa facture d'impôt de 2 500 $ CA.

C5. Remboursements d'impôt

Si les déductions et crédits d'impôt réduisent votre impôt à payer en dessous du montant retenu par votre employeur, vous avez droit à un remboursement. Par exemple : un trop-perçu de 2 000 $ CA d'impôt sur le revenu dû à des retenues salariales excessives vous donnerait droit à un remboursement de 2 000 $ CA.

C6. Les impôts au quotidien

Comprendre la fiscalité permet de prendre des décisions éclairées en matière de dépenses, d'épargne et d'investissement. Par exemple : un consommateur décide d'acheter une voiture économe en carburant, notamment grâce au crédit d'impôt pour véhicules écologiques et à la réduction des taxes sur les carburants par rapport à un modèle très gourmand en essence.

D. Stratégies fiscales avancées

D1. Planification fiscale stratégique

Cela consiste à optimiser le calendrier des revenus et des déductions fiscales. Exemple : un entrepreneur reporte la facturation d’un gros chantier à l’année d’imposition suivante s’il prévoit d’être imposé à un taux inférieur.

D2. Taxe sur les investissements

Comprendre les implications fiscales des placements permet d'optimiser le rendement après impôt. Exemple : Un investisseur choisit de détenir des actions à dividendes hors d'un CELI afin de bénéficier du crédit d'impôt pour dividendes.

D3. Planification successorale

Gérer les implications fiscales de sa succession permet d'optimiser le patrimoine transmis aux héritiers. Par exemple, une personne peut souscrire une assurance-vie pour couvrir les éventuels droits de succession, garantissant ainsi à ses héritiers la transmission de l'héritage prévu sans imposition excessive.

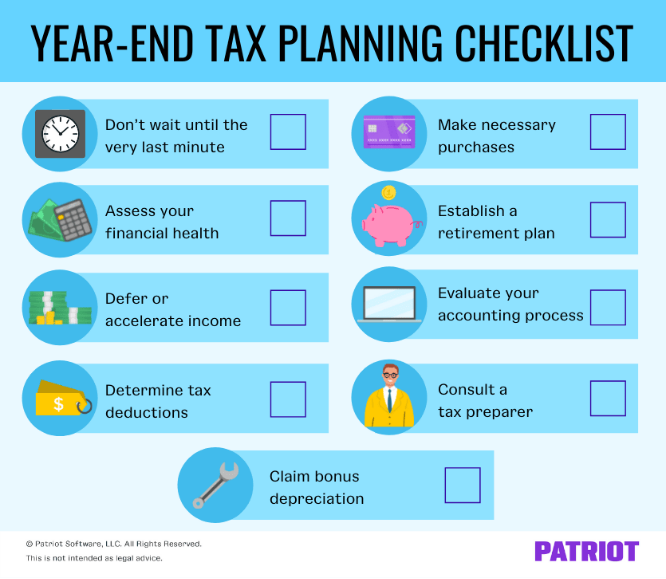

Titre de la figure : Liste de vérification pour la planification fiscale de fin d'année

Source: Logiciel Patriot

Description:

L'image fournit une liste de contrôle pour la planification fiscale de fin d'année :

- N’attendez pas la toute dernière minute : Commencez votre planification fiscale bien avant la fin de l'année.

- Évaluez votre santé financière : Examinez vos états financiers et comprenez votre situation financière.

- Reporter ou accélérer les revenus : Selon votre situation fiscale, envisagez de reporter ou d'accélérer le versement de vos revenus.

- Déterminer les déductions fiscales : Identifiez toutes les déductions fiscales auxquelles vous pouvez prétendre.

- Déduction pour amortissement accéléré : Le cas échéant, demandez la déduction pour amortissement accéléré sur votre déclaration de revenus.

- Effectuez les achats nécessaires : Effectuez tous les achats professionnels nécessaires avant la fin de l'année pour pouvoir bénéficier de déductions.

- Établissez un plan de retraite : Mettez en place un plan de retraite pour épargner en vue de l'avenir et bénéficier d'avantages fiscaux.

- Évaluez votre processus comptable : Assurez-vous que votre processus comptable est efficace et précis.

Consultez un préparateur fiscal : Demandez conseil à un professionnel afin de maximiser vos économies d'impôt.

Points clés à retenir:

- Une planification et une évaluation précoces de la santé financière sont essentielles pour une planification fiscale efficace.

- Identifier les déductions fiscales et effectuer les achats nécessaires peut contribuer à réduire la charge fiscale.

- Consulter un expert-comptable et évaluer le processus comptable garantissent l'exactitude des déclarations fiscales.

Application: Cette liste de vérification propose une méthode structurée permettant aux propriétaires de petites entreprises de planifier leurs impôts de fin d'année. En suivant ces étapes, ils peuvent mieux se préparer à la période des impôts, garantir l'exactitude de leurs déclarations et potentiellement réduire leur charge fiscale. Ce guide pratique permet de s'assurer que tous les aspects importants de la planification fiscale sont pris en compte et traités avant la fin de l'année.

Informations clés sur la leçon :

Déclaration finale : La maîtrise de la planification fiscale et la compréhension des différents types d'impôts et des stratégies associées sont essentielles à l'optimisation financière et au respect des obligations fiscales. Cette section vous fournit les connaissances nécessaires pour naviguer efficacement dans le système fiscal canadien et prendre des décisions financières éclairées.

- Droits et responsabilités du contribuable : Comprendre le Déclaration des droits du contribuable, en garantissant un traitement équitable et la connaissance des droits.

- Types d'impôts au Canada : Apprenez-en plus sur impôt sur le revenu, taxe de vente, taxe foncière, et droits de douane, et leurs implications sur les finances personnelles.

- Principes essentiels de l'impôt sur le revenu : Comprendre comment les gouvernements fédéral et provinciaux/territoriaux perçoivent l'impôt sur le revenu et comprendre le système d'imposition progressif du Canada avec ses spécificités tranches d'imposition et les taux.

- Stratégies fiscales avancées : Appliquer des techniques de planification fiscale stratégique, notamment calendrier des revenus et des déductions, optimisation fiscale des investissements, et planification successorale.