Chapitre 13 : Planification de la retraite (États-Unis)

Objectifs d'apprentissage de la leçon :

Introduction: Aux États-Unis, la planification de la retraite implique de comprendre les multiples sources de revenus et le rôle de la sécurité sociale. Ce chapitre explore les aspects clés de cette planification, notamment la sécurité sociale, les autres sources de revenus et les stratégies pour assurer une stabilité financière à la retraite.

- Comprendre la sécurité sociale : Découvrez le financement de la sécurité sociale, les prestations offertes et comment maximiser le montant de vos prestations mensuelles en fonction de votre âge de retraite et de vos antécédents de revenus.

- Diversifiez vos revenus à la retraite : Explorez diverses sources de revenus à la retraite, notamment les régimes de retraite offerts par l'employeur, les placements personnels et les revenus d'un emploi continu, afin de bâtir un avenir financier stable.

- Planifiez votre retraite : Découvrez des stratégies efficaces de planification de la retraite, comme commencer à épargner tôt, maximiser les contributions de l'employeur et comprendre les avantages et les limites de la sécurité sociale.

- Demandez conseil à un professionnel : Comprenez l’importance de consulter des conseillers financiers pour optimiser votre stratégie de retraite et vous protéger contre les fraudes potentielles.

La planification de la retraite aux États-Unis implique de comprendre les multiples sources de revenus à la retraite et le rôle de la sécurité sociale dans ce processus. Voici un aperçu des principaux aspects liés à la planification de la retraite aux États-Unis, notamment la sécurité sociale et les autres sources de revenus.

A. Comprendre la sécurité sociale

Financement de la sécurité sociale : La sécurité sociale est financée par les cotisations salariales prélevées en vertu de la loi fédérale sur les contributions d'assurance (FICA). Les employés et les employeurs cotisent à ce fonds, qui verse ensuite des prestations aux retraités, aux personnes handicapées et aux survivants des travailleurs décédés.

Avantages offerts : La Sécurité sociale offre un filet de sécurité aux retraités en leur versant un revenu mensuel calculé en fonction de leurs gains durant leur vie active. Le montant de la prestation dépend de l'âge au moment du départ à la retraite et des revenus perçus.

Exemple d'activitéConcevez un dépliant promotionnel mettant en avant les avantages de la Sécurité sociale. Ce dépliant pourrait illustrer comment une retraite anticipée à 62 ans peut entraîner des prestations inférieures à celles versées à l'âge de la retraite à taux plein, et comment le report des prestations jusqu'à 70 ans peut augmenter le montant des prestations mensuelles. Incluez des visuels ou des graphiques pour illustrer la différence de prestations selon les niveaux de revenus.

B. Diversification des revenus de retraite

Titre de la figure : Stratégies pour épargner en vue de la retraite

Source: Le fou hétéroclite

- Économisez 15% par an : Objectif : épargner au moins 151 000 000 ₹ de vos revenus par an.

- Épargnez pour les dépenses les plus importantes : Privilégiez l'épargne pour les dépenses importantes qui surviendront à la retraite.

- Économisez plus de 151 TP3T par an : Si possible, épargnez plus que les 15% recommandés afin de constituer un fonds de retraite plus important.

- Optimisez vos comptes de retraite : Profitez pleinement des comptes de retraite comme les 401(k) et les IRA.

- Investissez dès maintenant pour le long terme : Privilégiez les investissements à long terme pour faire fructifier votre épargne-retraite.

- Profitez des contributions de rattrapage : Si vous avez 50 ans ou plus, effectuez des cotisations de rattrapage à vos comptes de retraite.

- Budget pour une longue retraite : Planifiez votre épargne en tenant compte d'une longue période de retraite.

- Obtenez de l'aide pour votre planification de retraite : Demandez conseil à un professionnel pour vous assurer d'être sur la bonne voie pour une retraite sereine.

Points clés à retenir:

- Épargner une part importante de ses revenus chaque année est crucial pour une retraite confortable.

- Investir à long terme et maximiser les cotisations à votre compte de retraite peuvent faire considérablement fructifier votre fonds de retraite.

- Prévoir un budget pour une longue retraite et obtenir des conseils professionnels en matière de planification de la retraite peuvent contribuer à assurer la sécurité financière pendant la retraite.

Application: Ces stratégies offrent une approche structurée pour épargner en vue de la retraite. En suivant ces conseils, chacun peut se constituer un capital retraite conséquent qui lui assurera un revenu confortable durant sa retraite. Il est essentiel de commencer à épargner et à investir tôt, de profiter des comptes d'épargne retraite et d'envisager de solliciter des conseils professionnels pour une retraite bien préparée et financièrement sereine.

Différentes sources de revenus à la retraite :

- Sécurité sociale : Une source de revenus essentielle pour de nombreux retraités, offrant des prestations basées sur votre historique de revenus.

- Régimes de retraite offerts par l'employeur : Comme les plans 401(k) et les pensions, qui sont essentiels pour se constituer une épargne-retraite.

- Investissements personnels : Y compris les comptes IRA, les actions, les obligations et autres placements.

- Revenus d'emploi continus : Un travail à temps partiel ou du conseil à la retraite peuvent compléter les revenus.

Sources de revenus multiples à la retraite : Compter uniquement sur la sécurité sociale ne suffit pas toujours pour une retraite confortable. Une stratégie de revenus diversifiée, combinant régimes d'épargne-retraite d'entreprise et placements personnels, peut assurer un avenir financier plus stable.

Régimes de retraite offerts par l'employeur : Il est essentiel de participer à ces régimes. De nombreux employeurs proposent une contribution équivalente à vos cotisations, ce qui représente un avantage considérable pour votre épargne-retraite. Maximiser vos cotisations afin de bénéficier de la contribution maximale de votre employeur peut avoir un impact significatif sur votre épargne-retraite.

Prestation moyenne de la Sécurité sociale : D'après les données récentes, la prestation mensuelle moyenne de la Sécurité sociale pour les travailleurs retraités est d'environ 1 400 000 £. Cependant, ce montant varie en fonction de votre historique de revenus et de l'âge auquel vous commencez à percevoir vos prestations.

C. Planification de la retraite

Pour assurer une retraite confortable, il est essentiel de :

- Commencez à épargner tôt pour profiter des intérêts composés.

- Diversifiez vos sources de revenus à la retraite pour réduire les risques et accroître votre sécurité financière.

- Comprenez les avantages et les limites de la sécurité sociale et planifiez en conséquence pour maximiser vos prestations.

- Participez aux régimes de retraite offerts par votre employeur et efforcez-vous de cotiser suffisamment pour obtenir la contribution maximale de l'employeur.

- Envisagez des placements personnels et des plans d'épargne comme les comptes de retraite individuels (IRA) pour constituer une épargne-retraite supplémentaire.

Conclusion

Aux États-Unis, la planification de la retraite doit reposer sur une stratégie globale combinant la sécurité sociale, les régimes d'épargne-retraite d'employeur, les placements personnels et, éventuellement, les revenus d'un emploi stable. Il est essentiel de comprendre le financement de la sécurité sociale et les prestations qu'elle offre, ainsi que l'importance de diversifier ses revenus à la retraite pour assurer sa stabilité financière.

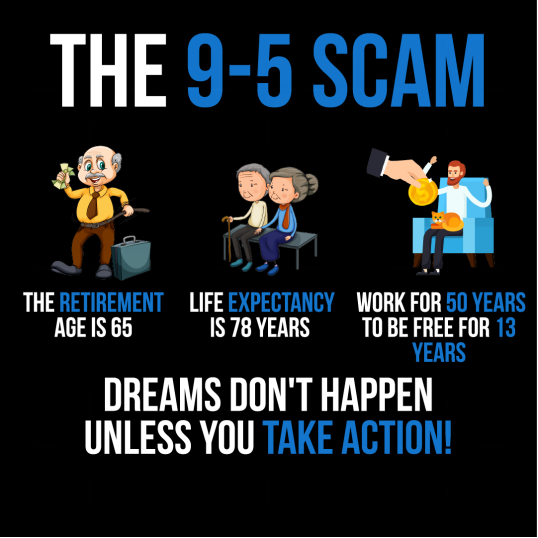

ChiffreL'infographie intitulée “ L'arnaque du 9h-17h ” présente une vision critique du monde du travail traditionnel. Elle souligne qu'avec une espérance de vie de 78 ans et un âge de retraite de 65 ans, on travaillerait 50 ans pour n'avoir que 13 ans de liberté. Le message “ Les rêves ne se réalisent pas sans action ! ” suggère que se reposer uniquement sur un emploi classique n'est peut-être pas la voie la plus efficace pour atteindre ses objectifs. Cette infographie est un appel à l'action : elle encourage chacun à prendre des initiatives pour réaliser ses aspirations, notamment en explorant des sources de revenus alternatives ou des stratégies de retraite anticipée. Concrètement, il est conseillé aux utilisateurs de réfléchir à leurs objectifs de vie et financiers à long terme et d'envisager différentes manières de les atteindre en dehors du modèle salarial traditionnel.

Source : infographie personnalisée

Figure : Représentation symbolique de l’épargne-retraite avec un œuf en or bien à l’abri, suggérant l’importance de se constituer une épargne pour l’avenir. Source :

Source: Shutterstock

Un plan de retraite bien pensé vous aide à constituer une épargne qui vous assurera sécurité financière et tranquillité d'esprit pendant vos années de retraite.

Informations clés sur la leçon :

Déclaration finale : Aux États-Unis, la planification de la retraite doit reposer sur une stratégie globale combinant la sécurité sociale, les régimes d'épargne-retraite d'employeur, les placements personnels et, éventuellement, les revenus d'un emploi stable. Il est essentiel de comprendre le financement de la sécurité sociale et les prestations qu'elle offre, ainsi que l'importance de diversifier ses revenus à la retraite pour assurer sa stabilité financière.

- Sécurité sociale : Financée par les cotisations salariales, la Sécurité sociale verse un revenu mensuel calculé en fonction de vos cotisations. Une retraite anticipée à 62 ans entraîne une diminution des prestations par rapport à l'âge de la retraite à taux plein, tandis qu'un report jusqu'à 70 ans peut augmenter le montant mensuel.

- Diversifier ses revenus à la retraite : Compter uniquement sur la sécurité sociale peut s'avérer insuffisant. Une stratégie de revenus diversifiée, incluant des régimes de retraite d'entreprise, des placements personnels et le maintien d'un emploi, peut offrir une meilleure sécurité financière.

- Régimes de retraite offerts par l'employeur : Il est essentiel de participer à ces régimes, comme les plans 401(k). Maximisez vos cotisations pour bénéficier de la contribution maximale de votre employeur, ce qui aura un impact significatif sur votre épargne-retraite.

- Planification de la retraite : Commencez à épargner tôt, participez aux régimes d'épargne-retraite offerts par votre employeur et envisagez des placements personnels comme les comptes de retraite individuels (IRA). Consultez un professionnel pour vous y retrouver dans la complexité de la planification de la retraite et éviter les arnaques potentielles.