Chapitre 14B : Achat et financement d'automobiles

Objectifs d'apprentissage de la leçon :

Introduction: Comprendre les subtilités de l'achat d'une voiture est essentiel pour prendre des décisions financières éclairées. Cette section vous guidera tout au long du processus, de l'évaluation de vos besoins aux options de financement et à la gestion des coûts récurrents.

- Évaluation de vos besoins : Apprenez à évaluer vos besoins en fonction de usage, taille et caractéristiques de la voiture, en veillant à choisir un véhicule adapté à votre style de vie.

- Établir un budget : Comprendre comment établir un budget pour l'achat de votre voiture, notamment acompte, mensualités, assurance, entretien et frais de carburant.

- Options de financement : Acquérir des connaissances sur les différentes méthodes de financement, telles que prêts bancaires traditionnels, financement par le concessionnaire et location, pour choisir la meilleure option pour votre situation financière.

- Voitures neuves ou d'occasion : Comparez les avantages et les inconvénients de l'achat voitures neuves contre voitures d'occasion, y compris les considérations relatives à l'amortissement, aux coûts et à l'entretien.

- Négociation et considérations juridiques : Apprenez les meilleures pratiques de négociation chez le concessionnaire et comprenez contrats de prêt et couverture de garantie pour vous garantir la meilleure offre.

Introduction à l'achat d'une automobile

L'achat d'une voiture est une décision financière importante qui exige une planification et une réflexion approfondies. Ce chapitre vous guidera tout au long du processus d'achat, de la compréhension des options de financement à la gestion des coûts associés. Nous aborderons également les meilleures pratiques pour l'achat de voitures neuves et d'occasion, et vous donnerons des conseils pour négocier chez le concessionnaire.

Section 1 : Comprendre le processus d'achat d'une voiture

Évaluation de vos besoins

Avant d'acheter une voiture, il est essentiel d'évaluer vos besoins et de déterminer le type de véhicule qui correspond le mieux à votre style de vie. Prenez en compte des facteurs tels que :

- But: Déplacements domicile-travail, usage familial, activités récréatives, etc.

- Taille: Compacte, berline, SUV, camionnette, etc.

- Caractéristiques: Équipements de sécurité, efficacité énergétique, technologie et confort.

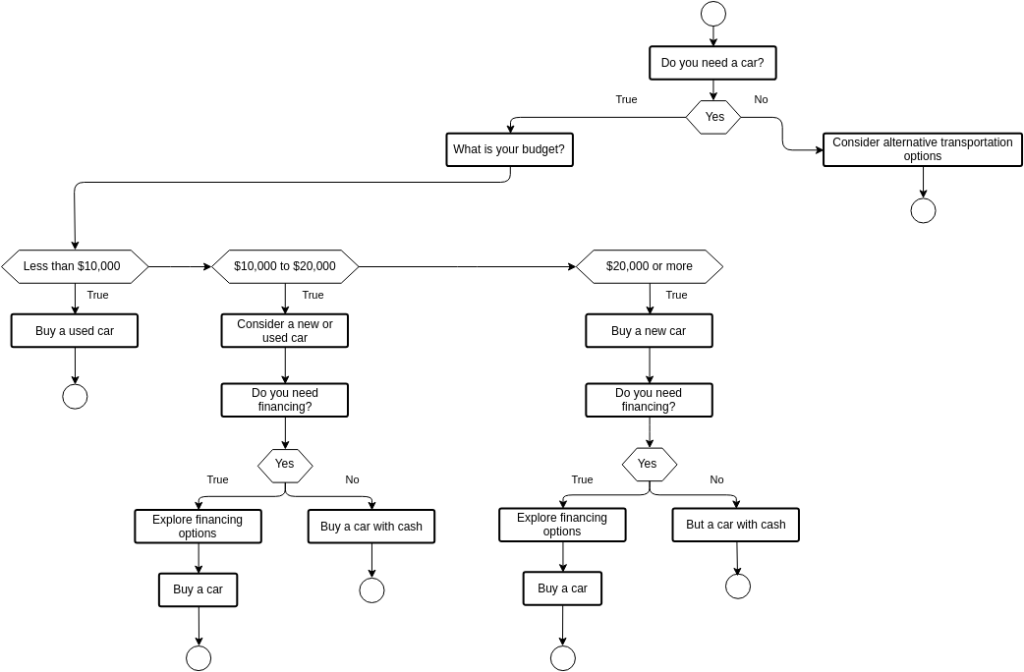

Chiffre: Organigramme de prise de décision pour l'achat d'une voiture

Source: Paradigme visuel

Description:

Ce diagramme offre un guide étape par étape pour aider les particuliers à prendre des décisions éclairées lors de l'achat d'une voiture. Il part de la décision initiale d'acheter un véhicule et aborde diverses considérations telles que le budget, le choix entre voiture neuve et d'occasion, les options de financement et les frais annexes comme l'assurance et l'entretien. À l'aide d'une série de questions et de points de décision, le diagramme accompagne l'utilisateur tout au long du processus d'achat, lui permettant ainsi d'évaluer tous les facteurs essentiels avant de se décider.

Points clés à retenir:

- Décision initialeCommencez par déterminer si vous avez besoin d'une nouvelle voiture.

- Considérations budgétairesÉtablissez un budget pour savoir combien vous pouvez vous permettre.

- Neuf ou d'occasionChoisissez entre l'achat d'une voiture neuve ou d'occasion en fonction de votre budget et de vos préférences.

- Options de financementExplorez différentes options de financement, notamment les prêts et le leasing.

- Frais supplémentairesTenez compte des coûts récurrents tels que l'assurance, l'entretien et le carburant.

- Décision finalePrenez une décision éclairée après avoir évalué tous les facteurs.

Application des informations :

En utilisant un organigramme de prise de décision aide les acheteurs potentiels de voitures à s'orienter dans le processus complexe d'achat d'un véhicule. En suivant cette approche structurée, les particuliers peuvent s'assurer de prendre en compte tous les facteurs nécessaires, de budgétisation à options de financement et coûts supplémentaires, permettant un achat éclairé. Pour ceux qui s'informent sur finances personnelles et prise de décision du consommateur, Ce diagramme fournit un exemple pratique de prise de décisions financières importantes de manière systématique, favorisant ainsi une meilleure gestion. planification financière et compétences en matière de prise de décision.

Établir un budget

Déterminez le montant que vous pouvez consacrer à l'achat d'une voiture, en incluant l'acompte, les mensualités, l'assurance, l'entretien et le carburant. En règle générale, il est conseillé de ne pas dépenser plus de 15 % de votre revenu mensuel pour les dépenses liées à votre voiture.

Chiffre: Répartition des coûts des voitures de loisirs et des voitures d'affaires

Source: ResearchGate

Description:

Ce graphique présente une ventilation détaillée des coûts liés à la possession et à l'utilisation d'une voiture à des fins personnelles et professionnelles. Il catégorise les dépenses en différentes composantes telles que le prix d'achat, le carburant, l'entretien, l'assurance, les taxes et l'amortissement. Cette ventilation met en évidence les différences de répartition des coûts entre les voitures de loisirs et les voitures professionnelles, permettant ainsi de comprendre l'impact de chaque type d'utilisation sur les dépenses totales liées au véhicule. Cette comparaison contribue à la compréhension des implications financières de la possession d'une voiture selon son usage.

Points clés à retenir:

- Prix d'achat: Le coût initial d'acquisition du véhicule, qui peut varier considérablement entre les voitures de loisirs et les voitures de fonction.

- Coûts du carburant: Frais récurrents liés au carburant, généralement plus élevés pour les voitures de société en raison d'une utilisation plus fréquente.

- Entretien: Entretien et réparations réguliers, nécessaires pour maintenir la voiture en bon état de fonctionnement.

- Assurance: Le coût de l'assurance du véhicule, qui peut varier en fonction du type d'utilisation et des exigences de couverture.

- ImpôtsTaxes et frais gouvernementaux liés à la propriété d'un véhicule.

- DépréciationLa dépréciation du véhicule au fil du temps est un facteur important à prendre en compte dans le calcul global des coûts.

Application des informations :

Comprendre le détail des coûts de la voiture Il est essentiel pour les particuliers et les entreprises de prendre des décisions éclairées concernant l'achat et l'utilisation de véhicules, que ce soit pour les loisirs ou les affaires. entreprises, Ces informations facilitent la budgétisation et la gestion des dépenses, garantissant ainsi une rentabilité optimale des opérations de la flotte. individus, Ce document met en évidence l'impact financier des différents usages d'une voiture, facilitant ainsi la planification et la budgétisation liées à la possession d'un véhicule. Ces connaissances sont utiles aux étudiants. finances personnelles et gestion d'entreprise, fournissant un exemple clair d'analyse des coûts et de planification financière liées à propriété du véhicule.

Section 2 : Voitures neuves vs. voitures d'occasion

Voitures neuves

Avantages:

- Technologie de pointeLes voitures neuves sont équipées des dernières technologies en matière de fonctionnalités et de sécurité.

- GarantieLa plupart des voitures neuves sont assorties de garanties complètes.

- Fiabilité: Risque moindre de problèmes mécaniques et de réparations durant les premières années.

Les inconvénients:

- DépréciationLes voitures neuves perdent rapidement de la valeur, la dépréciation la plus importante se produisant au cours des premières années.

- coût plus élevéLes voitures neuves sont plus chères à l'achat que les voitures d'occasion.

Éléments à surveiller :

- Modèles de rechercheComparez les différents modèles et leurs caractéristiques.

- Incitations des fabricantsRecherchez les promotions, les remises et les offres de financement spéciales.

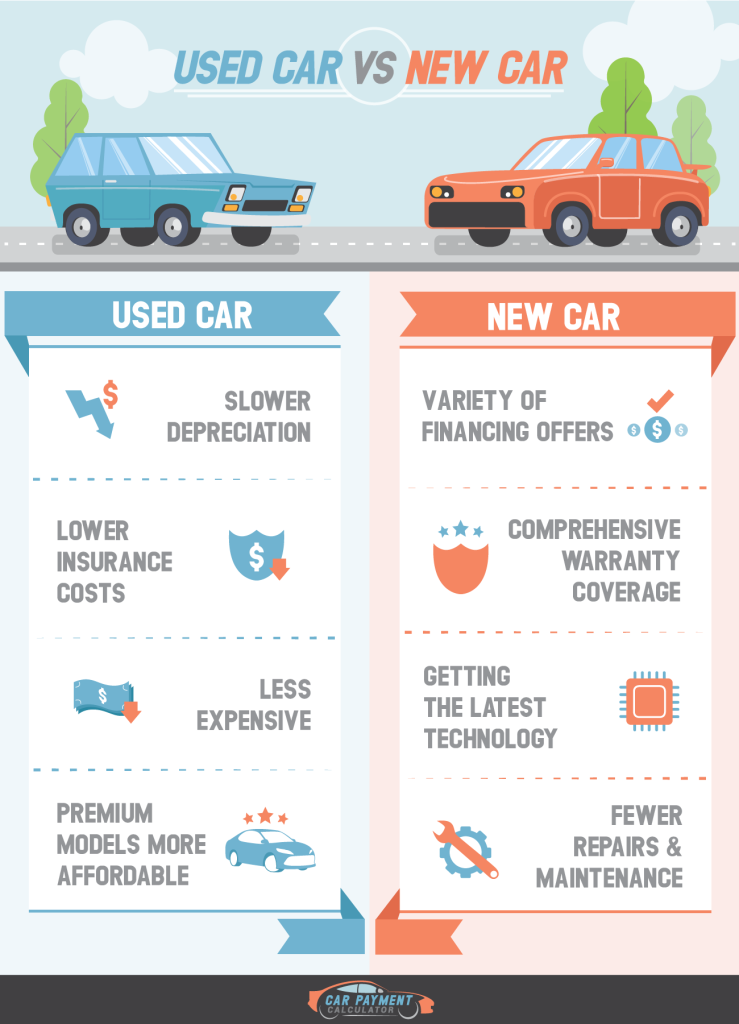

Chiffre: Avantages et inconvénients de l'achat d'une voiture neuve

Source: Evans Auto Brokerage

Description:

Cette infographie compare les avantages et les inconvénients de l'achat d'une voiture neuve. Elle met en avant des atouts tels que les dernières technologies, la garantie et des coûts d'entretien initiaux réduits. À l'inverse, elle souligne également les inconvénients, notamment un prix d'achat plus élevé, une dépréciation rapide et des coûts d'assurance plus importants. Cette comparaison aide les acheteurs potentiels à évaluer les avantages et les inconvénients d'un véhicule neuf et à prendre une décision éclairée.

Points clés à retenir:

- Avantages:

- Technologie de pointeLes voitures neuves sont équipées des technologies et fonctionnalités les plus récentes.

- Couverture de la garantieLes voitures neuves sont généralement assorties de garanties complètes, ce qui réduit les frais de réparation à la charge du propriétaire.

- Coûts d'entretien initiaux réduitsLes voitures neuves nécessitent généralement moins d'entretien et de réparations au départ.

- Les inconvénients:

- Prix d'achat plus élevéLes voitures neuves ont un coût initial plus élevé que les véhicules d'occasion.

- Dépréciation rapideLes voitures neuves perdent rapidement de la valeur, surtout au cours des premières années.

- Coûts d'assurance plus élevésLes primes d'assurance pour les voitures neuves sont généralement plus élevées en raison de leur valeur supérieure.

Application des informations :

Comprendre le avantages et inconvénients de l'achat d'une voiture neuve aide les acheteurs potentiels à prendre des décisions éclairées concernant l'achat de leur véhicule. Pour ceux qui s'informent sur finances personnelles, Cette comparaison souligne l'importance de prendre en compte les coûts à court et à long terme associés à nouvelle acquisition d'une voiture. Cela permet d'évaluer si les avantages, tels que technologies de pointe et couverture de garantie, Ces avantages compensent les coûts plus élevés et la dépréciation rapide. Cette information est essentielle pour prendre des décisions financières stratégiques et planifier des achats importants.

Voitures d'occasion

Avantages:

- Coût réduitLes voitures d'occasion sont généralement plus abordables que les voitures neuves.

- Dépréciation moindreLes voitures d'occasion ont déjà subi une dépréciation importante.

Les inconvénients:

- Maintenance plus élevéeLes voitures plus anciennes peuvent nécessiter des réparations et un entretien plus fréquents.

- Garantie limitéeLes voitures d'occasion peuvent ne pas être garanties, ou la garantie peut être limitée.

Éléments à surveiller :

- Rapport d'historique du véhiculeObtenez un rapport pour vérifier les accidents, le statut du titre de propriété et l'historique d'entretien.

- InspectionFaites inspecter la voiture par un mécanicien de confiance avant de l'acheter.

Figure : Liste de vérification pour l'achat d'une voiture d'occasion

Source: La maman avisée

Description:

Cette infographie propose une liste de vérification complète pour l'achat d'une voiture d'occasion. Elle inclut les étapes et points essentiels à prendre en compte, tels que la recherche de l'historique du véhicule, son inspection, un essai routier et l'évaluation du prix. Des conseils supplémentaires portent sur la vérification du numéro d'identification du véhicule (NIV), la vérification du propriétaire et l'examen du carnet d'entretien. Ce guide permet aux acheteurs d'être bien préparés pour prendre des décisions éclairées et éviter les pièges potentiels lors de l'achat d'une voiture d'occasion.

Points clés à retenir:

- Recherche sur l'historique du véhiculeVérifiez l'historique du véhicule pour tout accident, réparation ou problème lié à la propriété précédente.

- Inspection du véhiculeInspectez minutieusement la voiture afin de déceler tout signe d'usure, de dommage ou de problème mécanique.

- Essai routierFaites un essai routier pour évaluer les performances, la maniabilité et le confort de la voiture.

- Évaluer le prixComparez le prix de la voiture à sa valeur marchande pour vous assurer d'une transaction équitable.

- Vérifier le NIVVérifiez le numéro d'identification du véhicule pour confirmer son authenticité et son historique.

- Examiner les dossiers d'entretienConsultez l'historique d'entretien du véhicule pour vous assurer qu'il a été correctement entretenu.

Application des informations :

En utilisant un liste de vérification pour l'achat d'une voiture d'occasion aide les acheteurs potentiels à évaluer systématiquement un véhicule, leur permettant ainsi de prendre une décision d'achat éclairée. Pour ceux qui s'informent sur finances personnelles et prise de décision du consommateur, cette liste de contrôle souligne l'importance de vérifications nécessaires et évaluation approfondie Avant tout achat important, il est essentiel de se renseigner. Cette démarche aide les acheteurs à identifier les problèmes potentiels et à négocier de meilleures conditions, ce qui permet de prendre des décisions plus satisfaisantes et financièrement judicieuses. Elle est indispensable pour éviter les erreurs coûteuses et garantir un achat de voiture d'occasion réussi.

Section 3 : Financer une voiture

Types de prêts automobiles

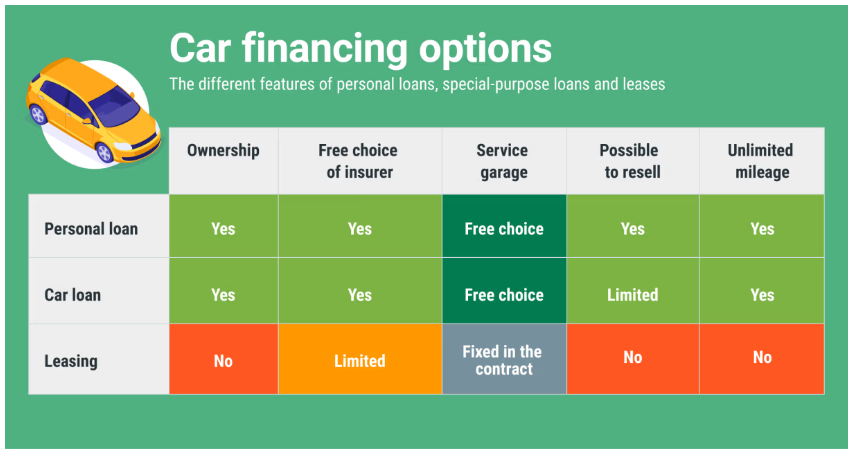

- Prêts bancaires traditionnelsObtenu auprès d'une banque ou d'une coopérative de crédit, souvent avec des taux d'intérêt compétitifs.

- Financement du concessionnaireLe financement est offert directement par le concessionnaire, ce qui peut être pratique, mais peut entraîner des taux d'intérêt plus élevés.

- Contrats de locationUne alternative à l'achat, où vous effectuez des paiements mensuels pour utiliser la voiture pendant une période déterminée.

Chiffre: Options de financement automobile

Source: Comparis

Description:

Cette infographie présente différentes options de financement automobile. Elle aborde des méthodes telles que le paiement avec l'épargne, le prêt personnel, le financement proposé par le concessionnaire, la location et l'étude des possibilités de crédit. Chaque méthode de financement est expliquée en détail, avec ses avantages et ses inconvénients, permettant ainsi aux acheteurs potentiels de comprendre les différentes manières de financer l'achat de leur véhicule. L'infographie propose également une analyse comparative des coûts et des engagements liés à chaque option.

Points clés à retenir:

- Payer avec ses économiesPas de paiements d'intérêts, mais cela épuise l'épargne personnelle.

- Prêt personnelDes mensualités fixes et des taux d'intérêt compris, peuvent nécessiter une bonne cote de crédit.

- Financement par le concessionnairePratique, mais avec des taux d'intérêt potentiellement plus élevés que les prêts personnels.

- LocationDes mensualités plus faibles, mais aucun transfert de propriété à la fin du bail.

- Options de créditDifférentes options de crédit sont disponibles en fonction de la situation financière et des préférences de l'emprunteur.

Application des informations :

Comprendre les différentes options de financement automobile aide les acheteurs à prendre des décisions éclairées en fonction de leur situation financière et de leurs préférences. Pour ceux qui s'informent sur finances personnelles et crédit à la consommation, cette infographie offre une comparaison claire de méthodes de financement, Ce guide met en lumière les avantages et les inconvénients de chaque option. Ces informations permettent de choisir le financement le plus adapté, garantissant ainsi une meilleure planification et gestion financière. Il souligne l'importance de comparer les coûts et les engagements afin d'éviter d'éventuelles difficultés financières et de faire le meilleur choix en matière de financement automobile.

Comprendre les taux d'intérêt

Le taux d'intérêt d'un prêt automobile influe sur son coût total. Ce taux peut varier en fonction de votre solvabilité, de la durée du prêt et de l'organisme prêteur. Il est donc essentiel de comparer les offres de plusieurs prêteurs.

Conditions du prêt

Les prêts automobiles ont généralement une durée de 36 à 72 mois. Plus la durée est longue, plus les mensualités sont faibles, mais plus le coût total des intérêts est élevé.

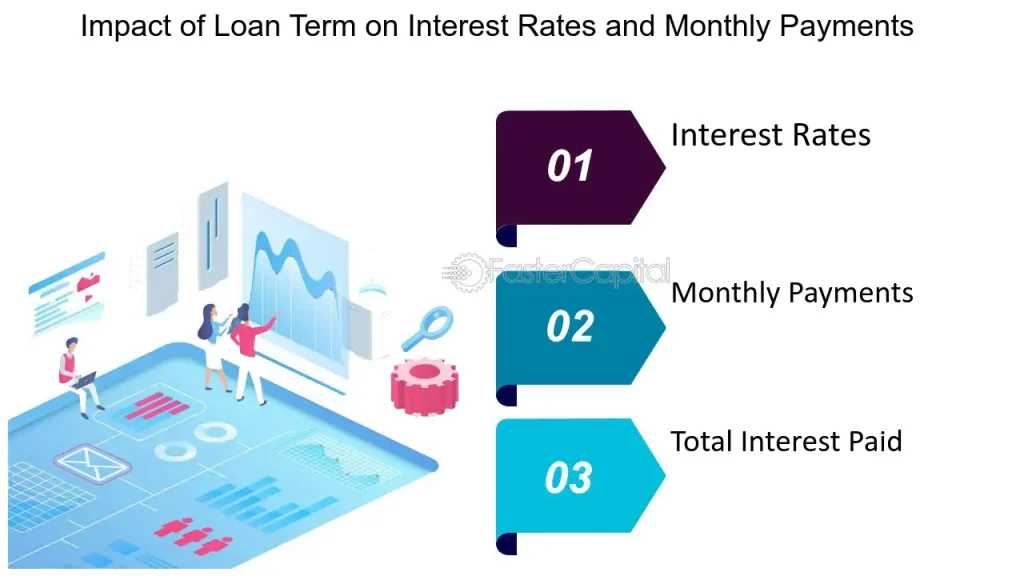

Chiffre: Choisir la durée de prêt adaptée : impact sur les taux d’intérêt et les mensualités

Source: FasterCapital

Description:

Cette infographie illustre le lien entre la durée d'un prêt, les taux d'intérêt et les mensualités. Elle montre comment un prêt à court terme entraîne des mensualités plus élevées, mais un coût total d'intérêts inférieur sur la durée du prêt. À l'inverse, un prêt à long terme réduit les mensualités, mais augmente le coût total des intérêts. Ce visuel souligne l'importance de trouver un équilibre entre la capacité de remboursement mensuelle et le coût total de l'emprunt lors du choix de la durée du prêt.

Points clés à retenir:

- Durée du prêt plus courteDes mensualités plus élevées, mais un total d'intérêts payés plus faible, ce qui permet de rembourser le prêt plus rapidement.

- Durée du prêt plus longueDes mensualités plus faibles, mais un total d'intérêts plus élevé, ce qui allonge la durée de remboursement du prêt.

- Taux d'intérêtLes échéances plus courtes s'accompagnent généralement de taux d'intérêt plus bas, tandis que les échéances plus longues peuvent avoir des taux plus élevés.

- Coût total de l'empruntIl est crucial de comprendre le compromis entre la capacité de remboursement mensuelle et le coût total de l'emprunt.

Application des informations :

Choisir le bon durée du prêt est vital pour l'équilibre capacité d'emprunt mensuelle et le coût total de l'emprunt. Pour les emprunteurs, comprendre ces compromis permet de prendre des décisions éclairées, en adéquation avec leurs objectifs et leurs capacités financières. Pour ceux qui étudient finances personnelles et gestion des prêts, Cette infographie souligne l'importance d'évaluer les impacts financiers à court et à long terme lors du choix de la durée d'un prêt. Elle aide à conseiller les clients ou à prendre des décisions personnelles qui optimisent leur santé financière et minimisent leurs coûts d'emprunt.

Section 4 : Meilleures pratiques en matière de financement automobile

Améliorer votre cote de crédit

Un bon score de crédit peut vous permettre d'obtenir un taux d'intérêt plus bas. Payez vos factures à temps, réduisez vos dettes et vérifiez votre dossier de crédit pour y déceler d'éventuelles erreurs.

Acompte

Un apport initial plus important réduit le montant du prêt et peut diminuer vos mensualités et le coût total des intérêts.

Pré-approbation de prêt

Obtenez une préapprobation de prêt avant de vous rendre chez le concessionnaire. Cela vous permettra d'établir un budget précis et de renforcer votre position de négociation.

Chiffre: Étapes pour améliorer votre score de crédit

Source: FasterCapital

Description:

Cette infographie propose un guide complet des étapes à suivre pour améliorer votre cote de crédit. Elle comprend des conseils pratiques tels que payer ses factures à temps, réduire son endettement, vérifier ses rapports de crédit pour détecter d'éventuelles erreurs et maintenir un faible taux d'utilisation du crédit. Les illustrations permettent de comprendre comment ces facteurs influencent la cote de crédit et offrent des conseils pratiques pour adopter des comportements financiers plus responsables.

Points clés à retenir:

- Payer ses factures à tempsLe paiement régulier des factures à leurs dates d'échéance a un impact significatif sur la cote de crédit.

- Réduire le niveau d'endettementDiminuer l'endettement global contribue à améliorer le ratio dette/revenu et à faire grimper la cote de crédit.

- Vérifier les rapports de créditVérifier régulièrement ses rapports de crédit pour y déceler les erreurs et contester les inexactitudes permet de garantir un historique de crédit précis.

- Faible utilisation du créditMaintenir un solde de carte de crédit faible par rapport aux limites de crédit permet de conserver un taux d'utilisation du crédit sain.

- Diversifiez vos types de créditPosséder un portefeuille de comptes de crédit diversifié, comprenant notamment des cartes de crédit et des prêts à tempérament, a un impact positif sur la cote de crédit.

Application des informations :

Améliorer un cote de crédit est crucial pour obtenir de meilleures conditions conditions de prêt et taux d'intérêt. En suivant ces étapes, les particuliers peuvent améliorer leur santé financière et accéder à des offres de crédit plus avantageuses. Pour ceux qui s'intéressent à finances personnelles, Ce guide fournit des stratégies essentielles pour maintenir et améliorer sa solvabilité, en soulignant l'importance de comportement financier responsable et surveillance régulière du crédit. Ces connaissances sont essentielles pour conseiller les clients ou gérer leurs finances personnelles afin d'obtenir de meilleurs résultats en matière de crédit et une stabilité financière globale.

Section 5 : Conseils pour négocier chez le concessionnaire

Faites vos recherches

- Valeur marchande: Connaître la valeur marchande de la voiture que vous souhaitez acheter.

- Valeur de repriseSi vous souhaitez revendre votre voiture, renseignez-vous sur sa valeur afin de vous assurer d'obtenir une offre équitable.

Soyez prêt à partir

Ne vous sentez pas obligé de conclure un accord immédiatement. Si les conditions ne vous conviennent pas, soyez prêt à vous retirer et à explorer d'autres options.

Concentrez-vous sur le prix total

Négociez le prix total de la voiture plutôt que le montant des mensualités. Les concessionnaires peuvent modifier la durée du prêt pour proposer des mensualités plus faibles, ce qui risque d'augmenter le coût total.

Chiffre: Sept conseils pour négocier un rôle plus stimulant et plus satisfaisant

Source: Catalyseur

Description:

Cette infographie propose sept conseils pratiques pour négocier un poste plus stimulant et épanouissant au travail. Elle présente des stratégies telles que la valorisation de vos compétences, une préparation minutieuse, la pratique de la négociation, la définition d'objectifs clairs, la création d'alliances, la flexibilité et un suivi après les négociations. Chaque conseil vise à aider chacun à communiquer efficacement ses aspirations professionnelles et à obtenir un poste en adéquation avec son développement et sa satisfaction au travail.

Points clés à retenir:

- Comprenez votre valeur: Reconnaissez et mettez en valeur vos compétences, vos réalisations et vos contributions.

- Préparez-vous minutieusement: Faites des recherches sur le poste, les besoins de l'entreprise et les normes du secteur afin de constituer un dossier solide.

- Pratiquer les techniques de négociation: Répétez les discussions et anticipez les réponses et objections possibles.

- Définir des objectifs clairsDéfinissez ce que vous souhaitez obtenir de la négociation et hiérarchisez vos objectifs.

- Créer des alliances: Sollicitez le soutien de vos collègues, mentors ou alliés au sein de l'organisation.

- Restez flexibleSoyez ouvert aux solutions alternatives et aux compromis qui peuvent tout de même vous permettre d'atteindre vos objectifs.

- Suivi: S'assurer que les engagements pris lors des négociations soient consignés par écrit et respectés.

Application des informations :

En utilisant ces conseils de négociation aide les individus à défendre leurs intérêts professionnels et à accéder à des postes plus épanouissants. Pour ceux qui s'informent sur développement de carrière et dynamique du lieu de travail, Ce guide propose des stratégies pratiques pour améliorer compétences en négociation et naviguer efficacement évolution de carrière Les discussions. Comprendre et appliquer ces conseils peut mener à de plus grandes ... satisfaction au travail, un meilleur alignement entre les objectifs personnels et professionnels, et une approche plus proactive de la gestion de carrière.

Section 6 : Considérations juridiques

Examen des contrats

Examinez attentivement toutes les conditions générales du contrat de prêt. Assurez-vous qu'il n'y a pas de frais cachés ni de charges imprévues.

Garantie et assurance

Vérifiez les conditions de la garantie et envisagez de souscrire une assurance complémentaire si nécessaire. Les garanties prolongées et l'assurance écart de valeur peuvent offrir une protection supplémentaire.

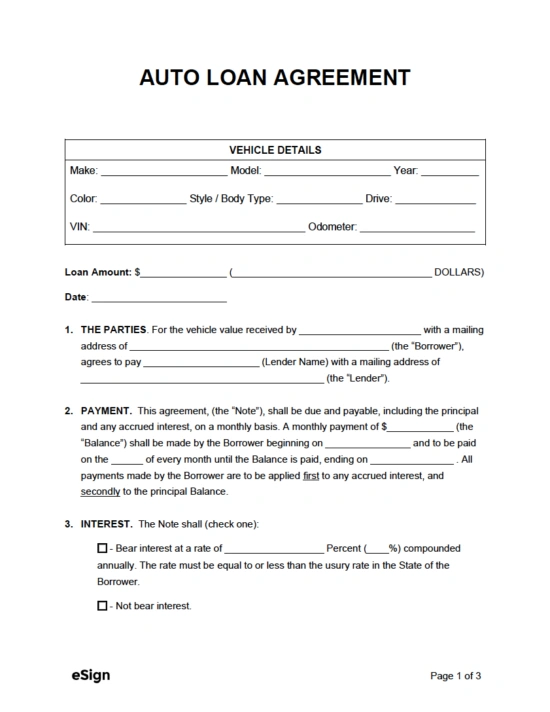

Figure : Modèle de contrat de prêt automobile

Source: Signature électronique

Description:

L'image présente un modèle de contrat de prêt automobile. Ce document détaille les conditions selon lesquelles un prêteur accorde un prêt à un emprunteur pour l'achat d'un véhicule. Les éléments clés comprennent généralement le montant du prêt, le taux d'intérêt, l'échéancier de remboursement et les obligations des deux parties. Il précise également des détails tels que la description du véhicule, les exigences en matière d'assurance, les pénalités de retard et les conséquences d'un défaut de paiement.

Points clés à retenir:

- Montant du prêt et taux d'intérêt: Indique le montant emprunté et le taux d'intérêt appliqué au prêt.

- Échéancier de remboursement: Détaille les modalités de remboursement, notamment la fréquence et le montant des paiements.

- Obligations de l'emprunteur et du prêteur: Définit les responsabilités et les engagements des deux parties.

- Description du véhicule: Fournit des détails spécifiques sur le véhicule financé.

- Exigences en matière d'assurance: Indique la couverture d'assurance que l'emprunteur doit maintenir pour le véhicule.

- Pénalités et conditions de défaut: Définit les pénalités en cas de retard de paiement et les mesures prises en cas de défaut de paiement.

Application des informations :

Comprendre un contrat de prêt automobile est essentiel pour les deux emprunteurs et prêteurs afin de garantir la clarté et un accord mutuel sur les conditions du prêt. Pour les emprunteurs, cela permet de mieux comprendre leurs obligations financières et les coûts associés au prêt. Pour ceux qui s'informent sur finances personnelles et financement automobile, Ce modèle fournit un exemple clair de la manière dont les prêts automobiles sont structurés, soulignant l'importance de lire et comprendre Examinez attentivement les contrats de prêt avant de vous engager. Cette connaissance vous permettra de prendre des décisions éclairées et de gérer efficacement vos prêts automobiles.

Section 7 : Frais d'entretien et coûts courants

Entretien régulier

Prévoyez un budget pour l'entretien régulier, comme les vidanges d'huile, la permutation des pneus et le contrôle des freins. Un entretien régulier permet d'éviter des réparations coûteuses à l'avenir.

Coûts du carburant

Tenez compte de la consommation de carburant de votre voiture et estimez vos dépenses mensuelles en carburant. Les voitures plus économes en carburant permettent de réaliser des économies à long terme.

Assurance

L'assurance auto est une dépense obligatoire. Comparez les devis d'assurance pour trouver la meilleure couverture au tarif le plus avantageux.

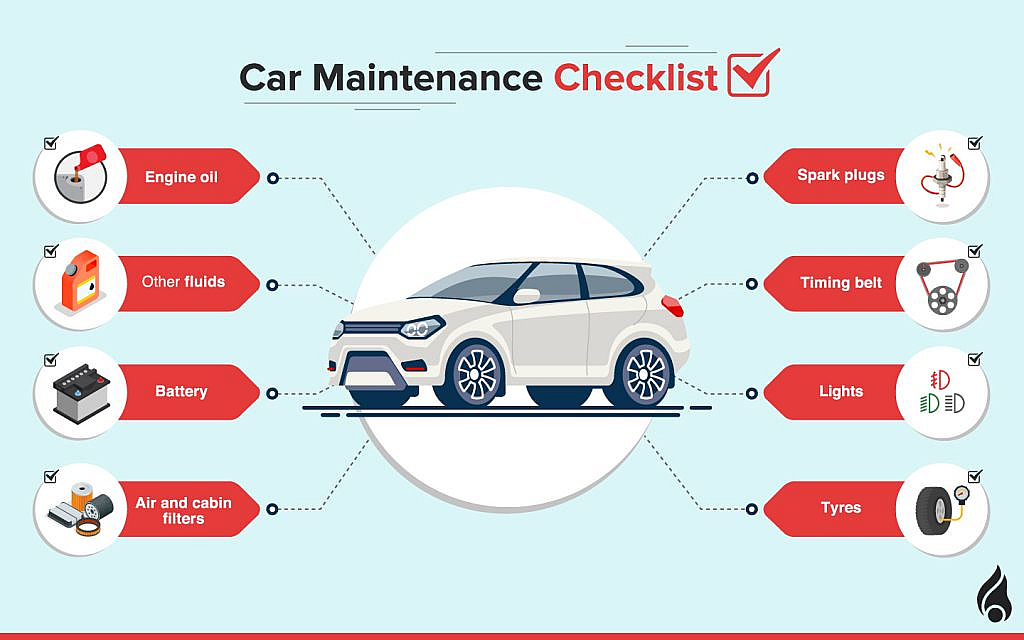

Figure : Liste de contrôle d'entretien automobile

Source: dubizzle

Description: Cette infographie propose une liste de contrôle complète pour l'entretien automobile, mettant en lumière les tâches essentielles pour maintenir un véhicule en parfait état. Elle inclut des vérifications de routine telles que la vidange d'huile, le contrôle des pneus, des freins et des niveaux de liquides, l'entretien de la batterie, ainsi que l'inspection des courroies et des durites. La liste souligne l'importance d'un entretien régulier pour garantir la sécurité, la fiabilité et la longévité du véhicule, et fournit des recommandations sur la fréquence d'exécution de chaque tâche.

Points clés à retenir:

- Vidanges d'huileDes vidanges d'huile régulières permettent de maintenir le moteur lubrifié et de garantir son bon fonctionnement.

- Inspections des pneusVérifier la pression des pneus et la profondeur de la bande de roulement garantit une conduite sûre et prolonge la durée de vie des pneus.

- Contrôles des freins: Inspecter régulièrement les plaquettes et les disques de frein afin de maintenir l'efficacité et la sécurité du freinage.

- Niveaux de fluides: Surveillance et appoint des liquides tels que le liquide de refroidissement, le liquide de frein et le liquide lave-glace.

- Entretien de la batterie: S'assurer que la batterie est propre et que les bornes sont exemptes de corrosion pour des démarrages fiables.

- Courroies et tuyaux: Inspection des pièces pour détecter l'usure et prévenir les pannes, et maintenir les performances du moteur.

Application des informations :

Suite à un liste de contrôle d'entretien automobile aide les propriétaires de véhicules à s'assurer que leurs voitures restent en bon état de fonctionnement, réduisant ainsi le risque de pannes et de réparations coûteuses. Pour ceux qui s'informent sur entretien automobile et propriété du véhicule, ce guide met en lumière les tâches essentielles et leur importance dans entretien proactif des voitures. Un entretien régulier améliore sécurité des véhicules, performance, et longévité, Il est donc essentiel de respecter ces consignes d'entretien pour préserver la valeur et la fiabilité du véhicule. Comprendre et appliquer ces règles permet d'améliorer l'expérience de conduite et de réduire les coûts d'entretien à long terme.

Section 8 : Exemples concrets

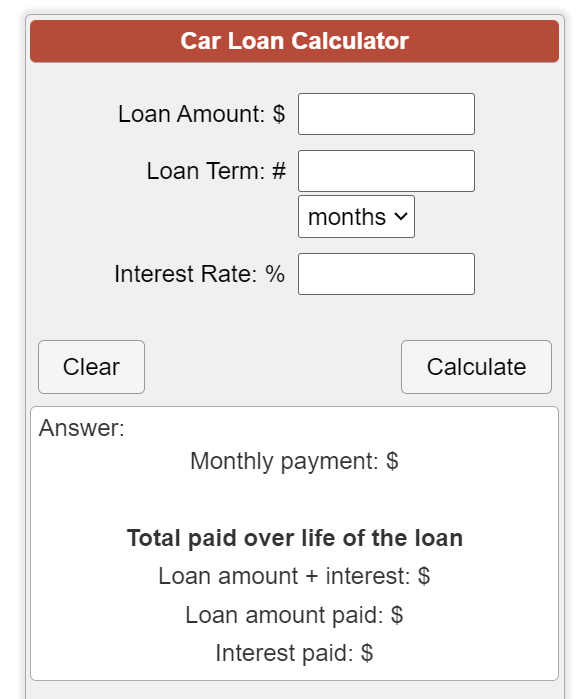

Exemple 1 : Calcul des mensualités

Supposons que vous achetiez une voiture à $20 000 avec un acompte de 10% et un prêt d'une durée de 60 mois à un taux d'intérêt de 5%. À l'aide d'un simulateur de prêt automobile, vous pouvez déterminer que votre mensualité serait d'environ $340.

Figure : Calculateur de prêt automobile

Source: CalculatriceSoup

Description:

La page web propose un simulateur de prêt automobile, un outil conçu pour aider les utilisateurs à estimer leurs mensualités. En saisissant des informations telles que le montant du prêt, le taux d'intérêt, la durée du prêt et l'apport initial, les utilisateurs peuvent calculer le montant de leurs mensualités. Le simulateur fournit également le détail du total des intérêts payés sur la durée du prêt ainsi que le coût total du véhicule. Cet outil aide les acheteurs potentiels à comprendre leurs engagements financiers et à établir leur budget en conséquence.

Points clés à retenir:

- Montant du prêt: Le montant total emprunté pour l'achat de la voiture.

- taux d'intérêt: Le taux annuel effectif global (TAEG) appliqué au prêt.

- Durée du prêtLa durée de la période de remboursement du prêt, généralement en mois ou en années.

- Acompte: Le premier versement effectué pour l'achat de la voiture, qui réduit le montant du prêt.

- Calcul du paiement mensuelL'outil calcule les mensualités en fonction des valeurs saisies.

- Intérêts totaux payés: Fournit un résumé du total des coûts d'intérêts sur la durée du prêt.

- Coût total du prêt: Fournit des informations sur le coût total de la voiture, y compris le capital et les intérêts.

Application des informations :

En utilisant un calculateur de prêt automobile aide les acheteurs potentiels de voitures à planifier leurs finances en estimant les mensualités et le coût total du prêt. Pour ceux qui s'informent sur finances personnelles et financement automobile, Cet outil illustre l'impact de différentes variables, telles que les taux d'intérêt, la durée du prêt et l'acompte, sur le coût de l'emprunt. Il aide à prendre des décisions éclairées concernant l'achat d'une voiture, en veillant à ce que les acheteurs comprennent leurs obligations financières et puissent établir leur budget en conséquence. Ces connaissances sont essentielles pour une planification financière efficace et une gestion responsable de la dette.

Exemple 2 : Évaluation de l'accessibilité financière

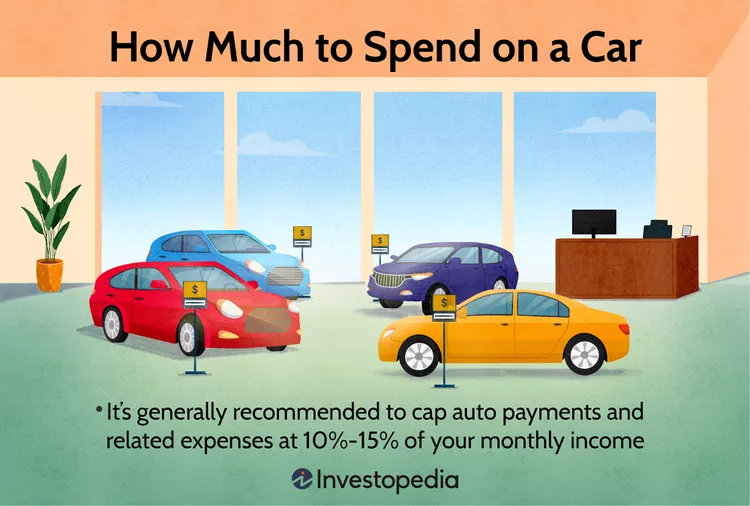

Si votre revenu mensuel brut est de $3 500, l’application de la règle 15% signifie que vos dépenses automobiles ne doivent pas dépasser $525 par mois. Cela inclut le remboursement du prêt, l’assurance, l’entretien et le carburant.

Chiffre: Combien dois-je dépenser pour une voiture ?

Source: Investopédia

Description:

Cette infographie fournit des conseils pour déterminer le budget à consacrer à l'achat d'une voiture. Elle recommande la règle du 20/4/10 : un apport initial d'au moins 201 000 £, un financement sur 4 ans maximum et des dépenses mensuelles totales liées à la voiture n'excédant pas 101 000 £ de votre revenu mensuel brut. L'infographie souligne l'importance d'établir un budget et de planifier ses finances pour éviter le surendettement.

Points clés à retenir:

- Acompte 20%: Verser au moins 20% du prix de la voiture permet de réduire le montant du prêt et les mensualités.

- Durée du prêt : 4 ansFinancer la voiture pour une durée maximale de 4 ans permet de minimiser les coûts d'intérêt et le risque de se retrouver avec un prêt à découvert.

- Revenu mensuel 10%: Maintenir le total des dépenses de voiture (y compris les paiements, l'assurance et l'entretien) dans les 10% du revenu mensuel brut garantit l'accessibilité financière.

- budgétisationSuivre ces conseils permet aux acheteurs d'éviter les difficultés financières et de préserver leur santé financière globale.

Application des informations :

Comprendre combien dépenser pour une voiture aide les particuliers à prendre des décisions éclairées, adaptées à leur situation financière et à leurs objectifs. Pour ceux qui s'informent sur finances personnelles, ce guide souligne l'importance de budgétisation et planification financière Lors d'achats importants, la règle du 20/4/10 permet aux acheteurs de s'assurer de ne pas se surendetter et de préserver leurs finances. accessibilité financière et d'éviter le stress lié à l'endettement. Cette approche favorise une consommation responsable et une stabilité financière à long terme.

Conclusion

L'achat d'une voiture est une décision financière importante qui exige une planification et une réflexion approfondies. En comprenant le processus d'achat, en explorant les options de financement et en suivant les meilleures pratiques, vous pourrez prendre une décision éclairée, en accord avec vos objectifs financiers. Pensez à prévoir un budget pour les frais d'entretien et à considérer les voitures neuves et d'occasion afin de trouver celle qui correspond le mieux à vos besoins.

Informations clés sur la leçon :

Déclaration finale : L'achat d'une voiture représente un investissement financier important. En suivant la démarche structurée présentée dans ce chapitre, vous pourrez prendre une décision éclairée et financièrement responsable. Comprendre vos besoins, établir un budget, explorer les options de financement et prendre en compte les coûts d'entretien sont des étapes essentielles pour une utilisation réussie de votre voiture. Ces connaissances vous permettront d'aborder le processus d'achat avec confiance et vous garantiront une satisfaction durable.

- Évaluation de vos besoins : Identifier les besoins de votre voiture en fonction de ses usage, taille et caractéristiques Cela permet de prendre une décision éclairée. Par exemple, une voiture compacte peut être idéale pour les trajets urbains, tandis qu'un SUV sera plus adapté à une famille avec enfants.

- Établir un budget : Établir un budget qui inclut acompte, mensualités, assurance, entretien et frais de carburant Cela vous permet de ne pas dépasser vos dépenses. Une règle courante consiste à ne pas consacrer plus de 150 000 $ de votre revenu mensuel aux frais de voiture.

- Options de financement : Explorer différentes options de financement telles que prêts bancaires traditionnels, financements des concessionnaires et contrats de location Cela vous permet de choisir l'option qui correspond le mieux à vos besoins financiers. Comprendre les taux d'intérêt et les conditions des prêts est essentiel pour prendre des décisions avantageuses.

- Voitures neuves ou d'occasion : Évaluer les avantages et les inconvénients des voitures neuves et d'occasion vous aide à prendre une décision en fonction de besoins en matière de coûts, d'amortissement et d'entretien. Les voitures neuves offrent les dernières technologies et une meilleure couverture de garantie, mais les voitures d'occasion sont plus abordables et se déprécient moins.