Chapitre 7 : Épargne et fonds d'urgence

Objectifs d'apprentissage de la leçon :

Introduction: Comprendre les différents produits financiers et l'importance de l'épargne est essentiel à une bonne gestion des finances personnelles. Ce chapitre explore les différents types de comptes bancaires, l'importance des fonds d'urgence et l'impact de l'inflation et des taux d'intérêt sur l'épargne. Il présente également les bases des institutions financières et explique comment gérer et faire fructifier efficacement ses finances personnelles.

- Comprendre les types de comptes : Apprenez-en plus sur comptes courants, comptes d'épargne,

comptes du marché monétaire, et certificats de dépôt (CD). Chaque type de compte répond à des besoins financiers différents, offrant un accès variable aux fonds et des taux d'intérêt différents. - Constituez un fonds d'urgence : Reconnaître l'importance d'avoir un fonds d'urgence à

Couvrir les dépenses imprévues. Comprendre comment calculer le montant nécessaire et les stratégies pour constituer ce fonds. - Impact de l'inflation et des taux d'intérêt : Apprenez comment inflation et taux d'intérêt Les facteurs qui influencent l'épargne sont les suivants : comprendre ces facteurs permet de prendre des décisions éclairées en matière d'épargne et

investir. - Institutions et services financiers : Comprendre les différences entre coopératives de crédit et

banques commerciales et comment choisir l'établissement financier qui correspond le mieux à vos besoins.

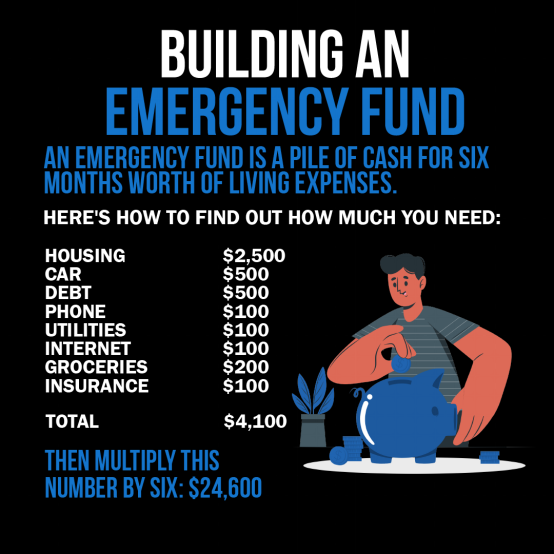

ChiffreCette infographie est un guide pour “ Constituer un fonds d'urgence ”, défini comme une réserve d'argent suffisante pour couvrir six mois de dépenses courantes. Elle détaille diverses dépenses mensuelles telles que le logement, la voiture, les dettes, le téléphone, les factures d'énergie, l'internet, l'alimentation et les assurances, pour un total de 1 400 000 €. Pour calculer le montant d'un fonds d'urgence, il est conseillé de multiplier ce total mensuel par six, ce qui donne 24 600 €. Ce visuel constitue un outil pratique permettant à chacun d'estimer le montant à épargner pour assurer sa sécurité financière en cas d'imprévu. Pour une utilisation concrète, il est recommandé de calculer ses propres dépenses mensuelles, d'appliquer la formule proposée pour déterminer le montant cible de son fonds d'urgence, puis d'établir un plan d'épargne pour constituer progressivement ce montant.

Source : infographie personnalisée

Introduction aux produits d'épargne et financiers

Comprendre les différents produits financiers et l'importance de l'épargne est essentiel à une bonne gestion des finances personnelles. Ce chapitre explore les différents types de comptes bancaires, l'importance des fonds d'urgence et l'impact de l'inflation et des taux d'intérêt sur l'épargne. Il présente également les bases des institutions financières et explique comment gérer et faire fructifier efficacement ses finances personnelles.

Types de comptes et services financiers

Les institutions financières proposent une gamme de comptes et de services, chacun conçu pour répondre à des besoins financiers spécifiques :

- Comptes chèques : Utilisé pour les transactions quotidiennes. Elles sont généralement fournies avec une carte de débit et Nous proposons des dépôts et des retraits illimités.

- Avantages : Accès facile aux fonds, accès par carte de débit, paiement de factures en ligne.

- Inconvénients : Généralement, les intérêts perçus sont faibles ou nuls.

- Comptes d'épargneConçu pour l'épargne à court terme, il offre des intérêts sur les fonds déposés.

- Avantages : Percevoir des intérêts, faible risque.

- Inconvénients : Retraits limités, taux d’intérêt potentiellement inférieurs à ceux d’autres produits d’épargne.

- Comptes du marché monétaire (CMM) : Un mélange de comptes courants et de comptes d'épargne, généralement avec des taux d'intérêt plus élevés et des exigences de solde minimum plus importantes.

- Avantages : Taux d'intérêt plus élevés, possibilité d'émettre des chèques.

- Inconvénients : Exigences de solde minimum élevées, nombre de transactions limité.

- Certificats de dépôt (CD)Compte d'épargne à terme fixe avec taux d'intérêt garanti.

- Avantages : Taux d'intérêt plus élevés que ceux des comptes d'épargne, rendements fixes.

- Inconvénients : Pénalités en cas de retrait anticipé, les fonds sont inaccessibles jusqu’à la fin du terme.

Ouverture et gestion d'un compte : L'ouverture d'un compte bancaire nécessite généralement de fournir une pièce d'identité, son numéro de sécurité sociale et un dépôt initial. La gestion d'un compte implique de consulter son solde, d'effectuer des dépôts et des retraits, et de comprendre les frais tels que le solde minimum requis et les frais de découvert.

Composantes du compte : Un numéro de compte identifie votre compte de manière unique, tandis que le numéro de routage identifie votre banque — essentiel pour les dépôts directs et la mise en place de paiements automatiques.

Coopératives de crédit contre banques commercialesLes coopératives de crédit proposent généralement des frais moins élevés et des taux d'intérêt plus avantageux, mais peuvent avoir moins d'agences et de services. Les banques commerciales offrent une gamme de services plus étendue, mais peuvent appliquer des frais plus élevés.

Évaluation des produits financiers pour les étudiants

Les étudiants devraient envisager comptes courants et comptes d'épargne avec des frais réduits, un accès facile aux fonds et des ressources éducatives pour les aider à gérer leurs finances. Avantages Cela inclut l'apprentissage de la gestion financière et la perception d'intérêts sur l'épargne. Désavantages peut impliquer la gestion des exigences de solde minimum ou la prise en compte des frais potentiels.

Services bancaires en ligne et gestion de compte

Les services bancaires en ligne offrent un accès pratique aux services financiers, notamment l'ouverture de compte, la consultation du solde et les virements. Il est essentiel de bien comprendre les exigences de solde minimum, les frais mensuels, les pénalités de découvert et les taux d'intérêt. Un suivi et une gestion réguliers des fonds sont indispensables pour garantir le financement des transactions et éviter les frais.

Taux d'intérêt et épargne

Lorsque la demande de prêts augmente, les banques peuvent proposer des taux d'intérêt plus élevés sur les dépôts afin d'attirer davantage d'épargnants et de disposer ainsi des fonds nécessaires pour octroyer des prêts. À l'inverse, en cas de saturation du marché du crédit ou de ralentissement économique, la demande d'emprunts diminue et les banques peuvent baisser les taux d'intérêt sur les comptes d'épargne.

Comptes de paiement mobile vs. services bancaires traditionnels

Les comptes de paiement mobile offrent commodité et facilité d'utilisation, mais ne génèrent généralement pas d'intérêts, ce qui réduit le potentiel de croissance de l'épargne par rapport aux comptes traditionnels. Comptes d'épargne, qui offrent des intérêts. Comptes de cryptomonnaie Ils offrent une volatilité élevée et des rendements potentiels importants, mais ne bénéficient pas de l'assurance fédérale, contrairement à la sécurité et au potentiel de croissance stable des comptes d'épargne assurés par le gouvernement fédéral.

Impact des dépenses par rapport à l'épargne

Choisir entre dépenser immédiatement et épargner pour l'avenir est un dilemme courant. La gratification immédiate peut engendrer des regrets si elle empêche d'atteindre des objectifs financiers plus importants, comme l'achat d'une maison ou la garantie d'une retraite confortable.

Scénario 1 : Emily s'offre un ordinateur portable haut de gamme sur un coup de tête, séduite par ses fonctionnalités avancées. Quelques mois plus tard, elle regrette de ne pas avoir économisé cet argent pour une certification professionnelle qui aurait pu faire progresser sa carrière, ce qui souligne l'importance de privilégier les objectifs financiers à long terme plutôt que la gratification immédiate.

Scénario 2 : Après avoir reçu une prime, Jake réserve aussitôt des vacances coûteuses. Bien qu'agréables, il regrette plus tard de ne pas avoir mis de côté une partie de cet argent pour les imprévus, lorsque sa voiture a nécessité des réparations inattendues, soulignant ainsi l'importance de trouver un équilibre entre profiter du présent et préparer l'avenir.

Inflation et taux d'intérêt

Titre de la figure : L’impact de l’inflation sur la valeur du dollar au fil du temps

Source: Investopédia

DescriptionL'infographie illustre probablement comment l'inflation érode le pouvoir d'achat du dollar au fil du temps, démontrant qu'une somme d'argent fixe permettra d'acheter moins de biens et de services à l'avenir qu'aujourd'hui. Elle peut utiliser des éléments visuels tels que des graphiques ou des tableaux pour comparer la valeur du dollar à différents moments, soulignant ainsi le concept de “ valeur temporelle de l'argent ”. Cette représentation visuelle aide les lecteurs à comprendre qu'avec l'augmentation de l'inflation, la valeur réelle de la monnaie diminue.

Points clés à retenir:

- L'inflation réduit le pouvoir d'achat de l'argent, ce qui signifie que ce que vous pouvez acheter avec un dollar aujourd'hui ne sera peut-être plus la même chose demain.

- La valeur temporelle de l'argent est un concept crucial en finance, qui souligne qu'un dollar aujourd'hui vaut plus qu'un dollar dans le futur en raison de l'inflation.

- Comprendre l'inflation est essentiel pour la planification financière et les stratégies d'investissement afin de se protéger contre la perte de valeur de l'argent au fil du temps.

ApplicationCes informations sont essentielles pour les investisseurs et les particuliers qui gèrent leurs finances. En comprenant l'impact de l'inflation, ils peuvent prendre des décisions éclairées en matière d'épargne, d'investissement et de dépenses. Les investissements susceptibles de surperformer l'inflation, tels que les actions ou les titres indexés sur l'inflation, contribuent à préserver le pouvoir d'achat du capital au fil du temps. Ces connaissances encouragent une planification financière proactive, gage de sécurité et de croissance financières à long terme.

L'inflation diminue la valeur de la monnaie au fil du temps, réduisant ainsi le pouvoir d'achat de l'épargne. Le taux d'intérêt nominal ne tient pas compte de l'inflation, tandis que le taux d'intérêt réel (taux nominal moins taux d'inflation) indique la croissance effective de l'épargne. Les épargnants devraient rechercher un taux nominal supérieur à l'inflation afin de préserver la valeur de leur épargne.

Taux d'intérêt = taux d'intérêt nominal – taux d'inflation

Exemple: Si le taux d'intérêt nominal d'un compte d'épargne est de 3% et que le taux d'inflation est de 2%, le taux d'intérêt réel est en réalité de 1%. Sur un an, le pouvoir d'achat de l'argent placé sur ce compte n'augmente que de 1% une fois l'inflation prise en compte, ce qui souligne l'importance de rechercher des solutions d'épargne ou d'investissement dont la croissance est supérieure à l'inflation pour faire fructifier son patrimoine sur le long terme.

Protection contre l'inflation et obligations I

Les obligations sont conçues pour protéger contre l'inflation, car leurs taux d'intérêt s'ajustent en fonction de celle-ci. Lorsque l'inflation augmente, le taux d'intérêt des obligations augmente également, garantissant ainsi que l'épargne conserve son pouvoir d'achat au fil du temps, contrairement aux certificats de dépôt traditionnels, dont les taux d'intérêt fixes peuvent entraîner des rendements réels négatifs en période de forte inflation.

Valeur future et actualisation

Titre de la figure : Calcul de la valeur future d’un flux de trésorerie unique

Source: Train financier

DescriptionL'infographie illustre probablement la formule de calcul de la valeur future d'un flux de trésorerie, un concept fondamental en finance. Cette formule permet de comprendre la valeur future d'un investissement réalisé aujourd'hui, à une date ultérieure, en fonction d'un taux d'intérêt donné. Elle s'écrit généralement : FV = PV(1 + r)^n, où FV représente la valeur future, PV la valeur actuelle, r le taux d'intérêt et n le nombre de périodes.

Points clés à retenir:

- La formule de la valeur future (FV) est cruciale pour calculer la croissance des investissements au fil du temps.

- La compréhension de cette formule permet aux investisseurs d'estimer la valeur future de leurs investissements.

- Les variables de la formule comprennent la valeur actuelle (PV), le taux d'intérêt (r) et le nombre de périodes (n), chacune jouant un rôle essentiel dans le calcul.

ApplicationCe concept est essentiel pour toute personne impliquée dans la planification financière, l'analyse des investissements ou l'épargne en vue d'objectifs futurs. En appliquant cette formule, chacun peut prendre des décisions éclairées concernant ses investissements, en comprenant l'impact des différents taux d'intérêt et des horizons temporels sur la croissance de son capital. Il encourage l'investissement stratégique et aide à définir des attentes réalistes en matière de rendement, ce qui est fondamental pour la planification financière à long terme et la constitution d'un patrimoine.

À l'aide d'un tableur, nous calculons qu'un enfant de 10 ans doit épargner $200 par mois à un taux d'intérêt annuel de 5% pour financer une année d'études supérieures, estimée à $20 000 dans huit ans. Cet exemple illustre l'actualisation de la valeur future de l'argent, en tenant compte des intérêts, afin de déterminer le montant à épargner aujourd'hui pour atteindre des objectifs financiers futurs.

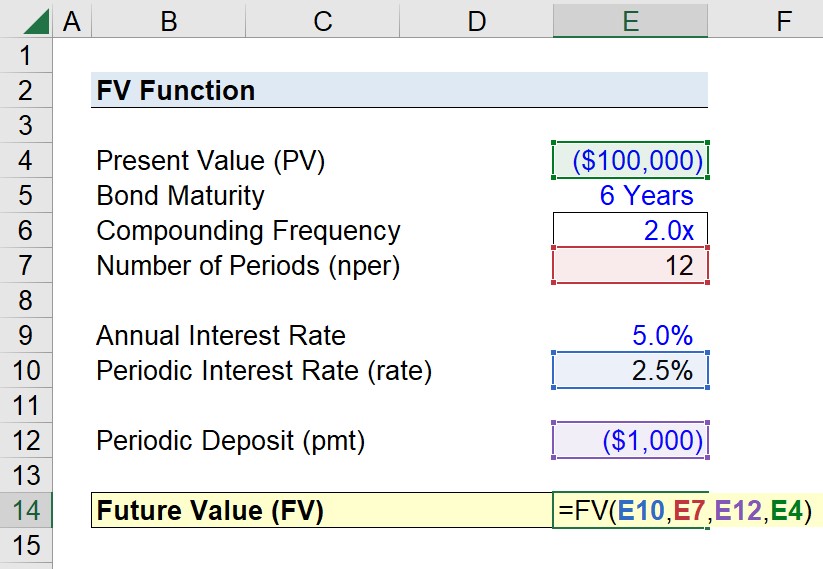

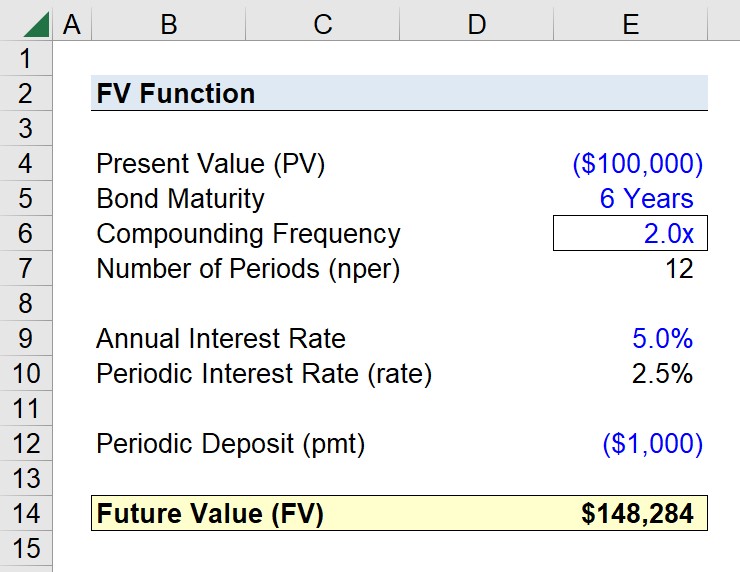

Titre de la figure : Utilisation de la fonction FV dans Excel pour calculer la valeur future

Source: Préparation à Wall Street

DescriptionL'infographie illustre probablement comment utiliser la fonction VC d'Excel pour calculer la valeur future d'un investissement, en considérant un taux d'intérêt constant sur plusieurs périodes. La fonction VC est un outil puissant d'Excel pour l'analyse financière ; elle permet de saisir des variables telles que le taux, le nombre de périodes, les paiements, la valeur actuelle et le type de paiement (début ou fin de période) afin de calculer la valeur future d'un investissement.

Points clés à retenir:

- La fonction FV d'Excel est essentielle pour calculer la valeur future des investissements.

- Les principaux paramètres de la fonction FV comprennent le taux d'intérêt, le nombre de périodes, les paiements périodiques, la valeur actuelle et le calendrier des paiements.

- Comprendre comment utiliser la fonction FV peut améliorer considérablement les compétences en modélisation financière et en analyse des investissements.

ApplicationCes connaissances sont essentielles pour les étudiants en finance, les analystes financiers et toute personne impliquée dans la planification ou l'analyse d'investissements. La maîtrise de la fonction FV permet d'évaluer rapidement la valeur future potentielle des investissements, facilitant ainsi la prise de décision. Elle est particulièrement utile pour évaluer la croissance des comptes d'épargne, des fonds de retraite ou de tout autre investissement au fil du temps, offrant une vision claire de l'avenir financier.

Acomptes et prêts

Un apport initial, comme celui prévu par le contrat 20% pour l'achat d'une maison, réduit le montant total emprunté, ce qui se traduit par des mensualités plus faibles et souvent des taux d'intérêt plus avantageux. L'emprunteur devient ainsi plus attractif aux yeux des prêteurs et le coût total du prêt peut s'en trouver considérablement réduit.

Fonds d'urgence et planification financière

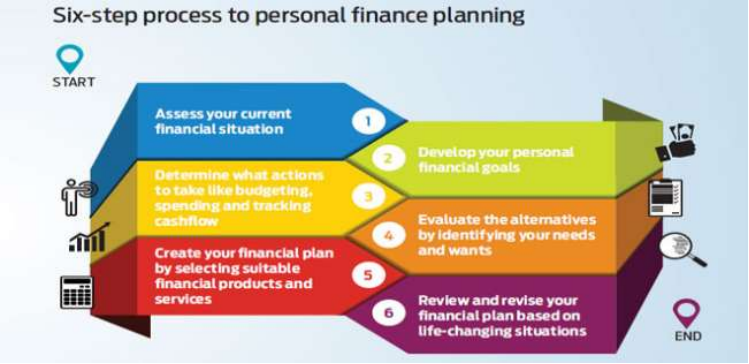

Titre de la figure : Processus en six étapes pour la planification des finances personnelles

Source: Perspectives financières

Description:

L'image présente un processus en six étapes pour la planification des finances personnelles. Il commence par l'évaluation de sa situation financière actuelle, y compris ses actifs et ses passifs, et se poursuit par la définition d'objectifs financiers, la création d'un plan d'action, l'évaluation des options d'investissement, la mise en œuvre du plan et la révision régulière de la stratégie.

Points clés à retenir:

- Évaluation des finances actuelles est crucial comme point de départ pour la planification

- fixation d'objectifs cela implique d'attribuer une valeur et un échéancier aux aspirations financières à court, moyen et long terme

- Un plan d'action Il est essentiel de tenir compte de sa tolérance au risque et d'adapter ses choix d'investissement en conséquence.

- options d'investissement devrait être liée à des objectifs spécifiques et choisie en fonction de son optimisation fiscale et de sa pertinence.

- Investissement régulier contribue à la formation d'habitudes et à la réalisation harmonieuse des objectifs financiers.

Examens périodiques S’assurer que les investissements sont sur la bonne voie et prévoir des ajustements au besoin.

Application:

L'évaluation de sa situation financière actuelle est la première étape essentielle de la planification financière personnelle. En comprenant votre situation financière, vous pouvez vous fixer des objectifs réalistes, identifier les points à améliorer et élaborer une stratégie pour atteindre la stabilité et la croissance financières. Cette étape garantit que la planification ultérieure est ancrée dans la réalité et adaptée à la situation financière unique de chacun.

Un fonds d'urgence est essentiel à la stabilité financière, car il constitue un filet de sécurité face aux dépenses imprévues. Établir et tenir un budget incluant des épargnes à court et à long terme permet de se préparer aux aléas de la vie et de progresser vers ses objectifs financiers.

Exemple: La voiture de Maria tombe en panne et les réparations sont coûteuses. Elle revoit son budget pour réduire ses dépenses discrétionnaires et réaffecter des fonds de ses catégories « loisirs » et « restaurants » afin de couvrir les frais de réparation, tout en réduisant temporairement ses versements sur son compte d'épargne.

Comprendre la rémunération et les déductions

Salaire brut Il s'agit du revenu total d'un employé avant toute déduction. Salaire net, Le salaire net, ou revenu après impôts, cotisations de santé et autres déductions, correspond à ce qui reste. Comprendre cette différence est essentiel pour une gestion budgétaire précise.

Institutions et services financiers

Les institutions financières, notamment les banques, les coopératives de crédit et les plateformes en ligne, proposent divers produits tels que les comptes courants et d'épargne et les services de planification financière. Choisir l'institution et les services adaptés est essentiel pour une gestion financière efficace et la réalisation de ses objectifs.

Exemple de gestion de compte :

Pour bien gérer votre compte courant, vérifiez régulièrement vos transactions et comparez-les avec vos relevés personnels afin d'en garantir l'exactitude. L'utilisation d'applications bancaires mobiles peut simplifier le suivi et vous aider à éviter les frais de découvert.

Conclusion:

Comprendre et utiliser différents comptes et services financiers, gérer son épargne et ses dépenses, et prévoir l'avenir avec une épargne de précaution sont des éléments fondamentaux d'une bonne santé financière. Prendre en compte l'impact de facteurs externes comme l'inflation et se tenir informé du rôle des différentes institutions financières permet aux particuliers de prendre des décisions en accord avec leurs objectifs et leurs besoins financiers.

Informations clés sur la leçon :

Déclaration finale : Comprendre et utiliser différents comptes et services financiers, gérer

Les décisions relatives à l'épargne et aux dépenses, ainsi que la planification de l'avenir avec des fonds d'urgence, sont fondamentales.

Les éléments d'une bonne santé financière. Reconnaître l'impact de facteurs externes comme l'inflation et rester

Le fait d'être informé du rôle des différentes institutions financières permet aux individus de prendre des décisions qui

s'aligner sur leurs objectifs et besoins financiers.

1. Types de comptes : Les différents comptes financiers servent à des fins diverses. Les comptes courants, par exemple.

Les comptes courants sont destinés aux transactions quotidiennes et offrent un accès facile aux fonds. Les comptes d'épargne offrent des intérêts sur les fonds déposés pour l'épargne à court terme. Les comptes du marché monétaire (CMM) offrent des taux d'intérêt plus élevés.

avec le droit d'émettre des chèques. Les certificats de dépôt (CD) offrent une épargne à terme fixe avec

Des taux d'intérêt plus élevés, mais avec des pénalités en cas de retrait anticipé.

2. Constituer un fonds d'urgence : Un fonds d'urgence devrait couvrir six mois de dépenses courantes, constituant ainsi un filet de sécurité financière en cas d'imprévus. Pour calculer le montant nécessaire

montant, dépenses mensuelles totales et multipliez par six. Commencez par vous fixer de petits objectifs d'épargne et

Augmentez progressivement le montant épargné.

3. Impact de l'inflation et des taux d'intérêt : L'inflation réduit le pouvoir d'achat de l'argent au fil du temps, ce qui rend essentiel de rechercher des options d'épargne ou d'investissement qui dépassent l'inflation.

Le taux d'intérêt réel (taux d'intérêt nominal moins taux d'inflation) reflète la croissance effective de l'épargne. Par exemple, si le taux d'intérêt nominal est de 3% et l'inflation de 2%, le taux d'intérêt réel est de 1%.

4. Institutions et services financiers : Les coopératives de crédit offrent souvent des frais moins élevés et des taux d'intérêt plus avantageux que les banques commerciales, mais peuvent avoir moins d'agences et de services. Évaluez les produits financiers en fonction des frais réduits, de la facilité d'accès aux fonds et des services complémentaires tels que le soutien financier.

éducation.