Chapitre 9 : Les bases de l'investissement

Objectifs d'apprentissage de la leçon :

- Sources de revenus de placement :

- Comprendre les principales sources de revenus provenant des placements, notamment les intérêts, les dividendes et les gains en capital.

- Comprendre les principales sources de revenus provenant des placements, notamment les intérêts, les dividendes et les gains en capital.

- Types d'investissements :

- Découvrez différentes options d'investissement telles que les actions, les obligations, les fonds communs de placement, les fonds indiciels, les ETF, l'immobilier et les matières premières.

- Découvrez différentes options d'investissement telles que les actions, les obligations, les fonds communs de placement, les fonds indiciels, les ETF, l'immobilier et les matières premières.

- Risque et rendement de l'investissement :

- Comprendre la relation entre le risque et le rendement, l'importance de la diversification et comment comparer la performance des investissements aux indices de référence du marché.

Comprendre les revenus des investissements

- Intérêt: Les intérêts perçus sur les comptes de dépôt ou les obligations correspondent aux gains réalisés grâce à un taux prédéterminé.

- Prenons l’exemple d’une obligation qui verse 5% d’intérêts annuels sur un investissement de $10 000, générant $500 de revenus d’intérêts par an.

- Dividendes : Les dividendes sont des versements effectués aux actionnaires à partir des bénéfices d'une société. Ils constituent un rendement pour les actionnaires sur leur investissement dans les actions de l'entreprise.

- Si vous possédez 100 actions d'une société qui verse un dividende annuel de $1 par action, vous recevez $100 par an.

- Gains en capital : Le profit réalisé lors de la revente d'un investissement à un prix supérieur à son prix d'achat. Les plus-values constituent une forme de revenu provenant de l'augmentation de la valeur de l'investissement au fil du temps.

- L'achat d'une action à $100 et sa vente à $150 génèrent un gain en capital de $50 par action.

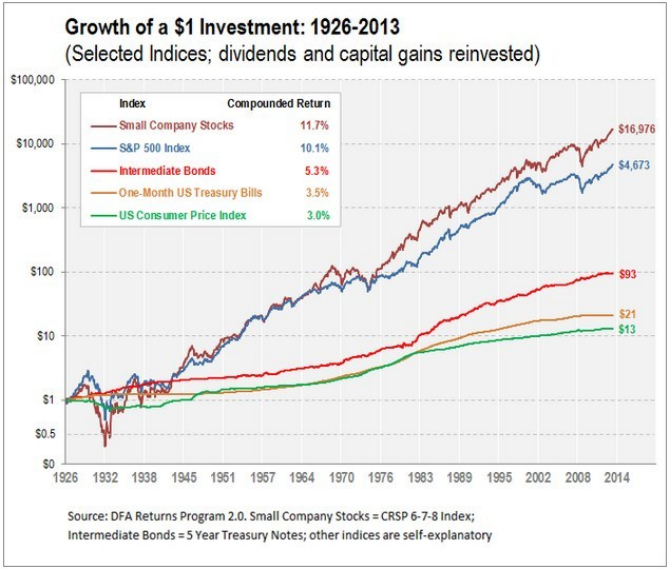

Titre de la figure : Croissance d'un investissement $1 : 1926-2013

Source: Capitale de Granite Hill

DescriptionLe graphique illustre la croissance d'un investissement de $1 entre 1926 et 2013, à travers différents indices boursiers, dividendes et plus-values réinvestis. Parmi ces indices figurent les actions de petites capitalisations, l'indice S&P 500, les obligations à moyen terme, les bons du Trésor américain à un mois et l'indice des prix à la consommation américain. Le graphique met en évidence la forte croissance des actions de petites capitalisations, qui ont atteint près de $17 000 fin 2013, surpassant ainsi les autres indices.

Points clés à retenir:

- Croissance supérieure des actions de petites entreprisesUn investissement de $1 dans des actions de petites entreprises en 1926 a atteint près de $17 000 à la fin de 2013.

- Indice S&P 500 : Affiche une croissance constante au fil des ans, bien que moins marquée que celle des actions de petites entreprises.

- Obligations intermédiaires et bons du Trésor: A offert une croissance stable mais plus modeste que celle des actions.

- Indice des prix à la consommation américain: Servait de mesure de l'inflation, montrant la diminution du pouvoir d'achat du dollar au fil du temps.

Application: Le graphique met en évidence le potentiel de croissance à long terme des actions, notamment celles des petites capitalisations, malgré les replis boursiers périodiques. Il souligne également l'importance de la diversification, les différentes classes d'actifs présentant des profils risque-rendement distincts. Pour les investisseurs, la compréhension des tendances de croissance historiques permet de contextualiser les décisions d'allocation, soulignant ainsi l'importance d'un portefeuille équilibré qui tienne compte à la fois du potentiel de croissance et de la tolérance au risque.

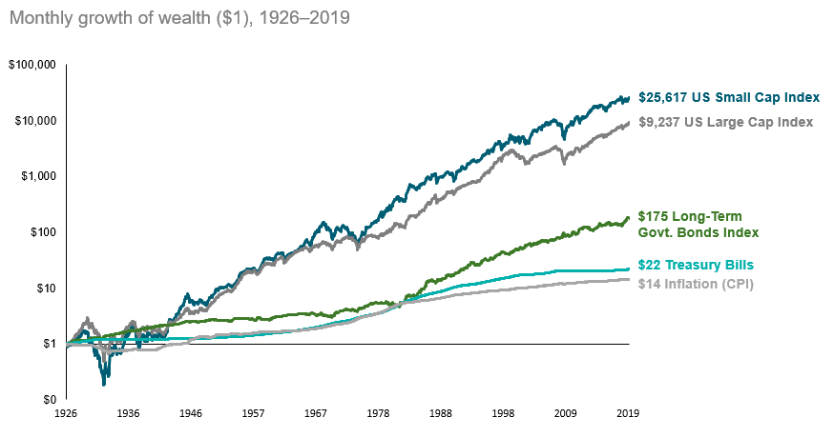

Titre de la figure : Croissance à long terme de $1 : Actions vs Obligations vs Inflation

Source: Gestion de patrimoine Darrow

Description: Le graphique illustre la trajectoire de croissance d'un investissement $1 sur une période prolongée, en comparant la performance des actions, des obligations et de l'inflation. Il met en évidence le potentiel de croissance important des actions sur le long terme, supérieur à celui des obligations et de l'inflation.

Points clés à retenir:

- Les actions surperforment à long terme : Sur le long terme, les actions ont historiquement offert des rendements supérieurs à ceux des obligations et ont progressé plus vite que l'inflation.

- Les obligations offrent de la stabilité : Bien que les obligations n'offrent pas le même potentiel de croissance que les actions, elles procurent stabilité et revenus, notamment en période de forte volatilité des marchés.

- L'effet érosif de l'inflation : Le graphique met en évidence la diminution du pouvoir d'achat du dollar au fil du temps en raison de l'inflation.

La diversification est essentielle : Un portefeuille équilibré, composé à la fois d'actions et d'obligations, peut contribuer à atténuer les risques et à atteindre les objectifs financiers souhaités.

Application: Ce graphique illustre l'importance de la diversification des portefeuilles d'investissement. Si les actions offrent un potentiel de croissance, elles présentent également une volatilité plus élevée. Les obligations, quant à elles, assurent la stabilité et peuvent servir d'amortisseur lors des replis du marché. Pour les investisseurs, comprendre la performance historique de ces classes d'actifs permet d'orienter leurs décisions d'allocation, garantissant ainsi une combinaison adaptée à leur tolérance au risque et à leurs objectifs financiers.

Types d'investissements et leur finalité

Chiffre: L'infographie présente « Les 5 types de classes d'actifs » qui sont couramment incluses dans un portefeuille d'investissement. Ceux-ci sont:

- Actions : cela comprend les actions, les fonds indiciels, les fonds négociés en bourse (ETF) et les fonds communs de placement.

- Obligations : cela représente un prêt au gouvernement ou à une entreprise.

- Matières premières : les exemples sont l'or, le pétrole brut, le maïs, le bétail et l'argent.

- Immobilier : Il peut s'agir d'une maison, d'appartements, de fiducies de placement immobilier (REIT) ou d'un terrain.

- Espèces : Il s’agit de l’argent déposé sur des comptes bancaires ou du papier-monnaie physique.

L'infographie sert d'outil pédagogique pour les personnes cherchant à comprendre les différents types d'actifs dans lesquels ils peuvent investir. Pour une utilisation pratique, les investisseurs devraient envisager de diversifier leurs portefeuilles entre ces classes d'actifs afin de répartir le risque et le potentiel de rendement, conformément à leurs objectifs d'investissement. et la tolérance au risque.

Source : infographie personnalisée

Actions : Les actions sont des placements qui permettent de devenir propriétaire d'une entreprise. Elles offrent un potentiel de rendement élevé, mais comportent un risque plus important. Par exemple, l'achat d'actions d'Apple Inc. vous confère une participation fractionnaire.

Figure : Illustration d'un taureau symbolisant un marché boursier en hausse, indiquant un signal de marché haussier pour les échanges mondiaux.

Source: Shutterstock

- Obligations :

Figure : Représentation visuelle d'un investissement obligataire, mettant en évidence les obligations d'entreprises sur le marché bancaire et financier.

Source: Shutterstock

Les obligations sont des placements en titres de créance où l'investisseur prête de l'argent à une entité (entreprise ou gouvernement) qui emprunte ces fonds pour une durée déterminée à un taux d'intérêt variable ou fixe. Les obligations sont généralement considérées comme plus sûres que les actions, mais offrent un potentiel de rendement plus faible. Une obligation du Trésor américain est un prêt accordé au gouvernement et qui doit être remboursé avec intérêts.

- Fonds communs de placement :

Figure : Un conseiller en investissements, vêtu d'un costume, présente un rapport sur la performance d'un fonds, avec des graphiques affichés sur un écran d'ordinateur portable.

Source: Shutterstock

Des programmes d'investissement financés par les actionnaires, qui investissent dans des placements diversifiés et sont gérés par des professionnels. Investir dans un fonds commun de placement Vanguard permet de diversifier vos risques sur de nombreuses actions ou obligations.

- Fonds indiciels : Type de fonds commun de placement dont le portefeuille est construit pour correspondre ou suivre les composantes d'un indice boursier, offrant une large exposition au marché avec de faibles frais d'exploitation.

- Fonds négociés en bourse (ETF):

Figure : Représentation visuelle d'un ETF (Exchange Traded Fund) sur le marché boursier, symbolisant les concepts d'investissement et financiers.

Source: Shutterstock

Similaires aux fonds communs de placement, mais négociés en bourse comme les actions individuelles, comme le SPDR S&P 500 ETF Ils offrent liquidité et faibles coûts.

- Immobilier:

Figure : Photo conceptuelle d'une maquette de maison sur une balance, symbolisant l'équilibre dans les décisions immobilières.

Source: Shutterstock

Investir dans l'immobilier, soit directement en achetant des biens immobiliers, soit indirectement par le biais de sociétés d'investissement immobilier (SIIC).

- Marchés monétaires et rentes viagères : Les marchés monétaires offrent un placement sûr à court terme. Les rentes viagères sont des produits financiers qui garantissent un revenu régulier.

Incidences et dépenses fiscales

Les investissements sont soumis à différents taux d'imposition, ce qui influe sur leur rendement net. Il est essentiel de comprendre le traitement fiscal des intérêts, des dividendes et des plus-values pour évaluer le coût réel du crédit et le rendement effectif des investissements.

Les frais liés à l'achat, à la vente et à la détention d'actifs financiers, tels que les frais de gestion, les commissions et les ratios de dépenses, ont un impact direct sur le taux de rendement de l'investissement.

Actions, obligations, fonds communs de placement, fonds indiciels et ETF : Les revenus issus de ces placements peuvent être imposés de différentes manières. Les dividendes d'actions et de fonds communs de placement peuvent bénéficier de taux d'imposition réduits, tandis que les intérêts obligataires sont généralement imposés comme un revenu ordinaire. Les plus-values réalisées lors de la vente de ces placements sont imposées soit à court terme (taux d'imposition sur le revenu ordinaire) si la durée de détention est inférieure à un an, soit à long terme (taux réduits) si la durée de détention est plus longue.

Actions : L’impôt sur les plus-values s’applique si les actions sont vendues avec profit, les taux dépendant de la durée de détention.

Obligations : Les revenus d'intérêts sont imposés au taux d'imposition sur le revenu ordinaire.

Fonds communs de placementLes impôts s'appliquent à la fois aux dividendes perçus et aux distributions de gains en capital.

ImmobilierLes revenus locatifs sont imposés comme des revenus ordinaires, mais les investisseurs peuvent déduire les charges et l'amortissement. La vente d'un bien immobilier peut entraîner une imposition sur les plus-values.

Marchés monétaires et rentes viagères : Les intérêts des comptes du marché monétaire sont imposés comme un revenu ordinaire. Les rentes viagères offrent une croissance à imposition différée, mais les retraits sont imposés comme un revenu ordinaire et les retraits anticipés peuvent entraîner des pénalités supplémentaires.

Matières premièresLes bénéfices tirés de la vente de matières premières, comme l'or ou le pétrole, sont imposés comme des gains en capital. Des règles particulières, telles que celles applicables aux objets de collection, peuvent s'appliquer, entraînant potentiellement des taux d'imposition plus élevés.

Risque et rendement de l'investissement

- La relation entre le risque et le rendement est fondamentale en matière d'investissement. En règle générale, les investissements plus risqués offrent un potentiel de rendement plus élevé, tandis que les investissements moins risqués offrent des rendements plus modestes.

- Une action de premier ordre, émise par une grande entreprise bien établie, offre généralement un risque et un rendement inférieurs à ceux d'une jeune entreprise spéculative du secteur Internet, qui peut certes offrir des rendements élevés, mais comporte également un risque de perte élevé.

- Investir dans une action de premier ordre comme Johnson & Johnson peut offrir des rendements plus stables et un risque moindre comparé à une start-up internet volatile, reflétant le compromis entre risque et rendement potentiel.

- Investir dans une action de premier ordre comme Johnson & Johnson peut offrir des rendements plus stables et un risque moindre comparé à une start-up internet volatile, reflétant le compromis entre risque et rendement potentiel.

- Diversification La diversification des actifs financiers permet de réduire le risque d'investissement, garantissant ainsi qu'un portefeuille ne dépende pas excessivement de la performance d'un seul investissement.

- Posséder des entreprises à la fois sur le marché des crèmes solaires et celui des parasols, par exemple, peut assurer une certaine stabilité quelles que soient les conditions météorologiques, contrairement à la possession de deux entreprises de crèmes solaires, qui souffriraient en cas de mauvais temps à la plage.

- Un investisseur possédant des entreprises dans des secteurs saisonniers complémentaires (par exemple, une station de ski et une station balnéaire) diversifie ses sources de revenus, réduisant ainsi le risque global de son entreprise par rapport à la possession de deux stations de ski.

Évaluation comparative des performances d'investissement

Comparaison avec un point de référence :

Les investisseurs comparent fréquemment la performance de leurs portefeuilles à des indices boursiers reconnus, tels que le S&P 500, afin d'évaluer l'efficacité de leurs stratégies d'investissement. Par exemple, un investisseur dont le portefeuille est principalement composé d'actions à forte capitalisation peut utiliser le S&P 500 comme référence pour déterminer si ses choix d'investissement surperforment, égalent ou sous-performent la performance du marché dans son ensemble.

Comprendre les indices de référence :

Les indices de référence les plus utilisés sont le S&P 500 (actions à forte capitalisation), le Dow Jones Industrial Average (30 grandes entreprises américaines) et le NASDAQ Composite (indice à forte composante technologique). En comparant la performance de ces indices, les investisseurs peuvent identifier les tendances des différents segments de marché. Par exemple, si le NASDAQ Composite affiche une performance nettement supérieure à celle du S&P 500 au cours d'une année donnée, cela peut indiquer une forte performance du secteur technologique.

Avantages des ETF qui suivent les indices boursiers :

Les fonds négociés en bourse (ETF) qui répliquent les indices boursiers offrent plusieurs avantages par rapport aux fonds communs de placement à gestion active ou aux investissements individuels en actions et obligations. Premièrement, ils permettent une diversification, réduisant ainsi le risque associé aux investissements dans des actions ou des secteurs spécifiques. Par exemple, un ETF suivant l'indice S&P 500 offre une exposition à 500 entreprises différentes issues de divers secteurs. Deuxièmement, les ETF ont généralement des frais de gestion inférieurs à ceux des fonds à gestion active, ce qui en fait une option avantageuse pour les investisseurs. Enfin, les ETF offrent liquidité et flexibilité, puisqu'ils peuvent être achetés et vendus comme des actions tout au long de la journée de bourse.

Exemple pratique :

Prenons l'exemple d'un investisseur qui compare un fonds commun de placement à gestion active avec des frais annuels de 1% et un ETF indiciel S&P 500 avec des frais de 0,03%. Sur 20 ans, la différence de frais peut impacter significativement le rendement net, surtout si le fonds commun de placement ne parvient pas à surperformer l'indice S&P 500 de manière constante. De plus, l'ETF offre une large exposition au marché, atténuant ainsi le risque de sous-performance lié à une mauvaise sélection de titres ou à des replis sectoriels dans le fonds à gestion active.

Investissements à court terme vs. investissements à long terme

Les placements à court terme, comme les comptes d'épargne ou les obligations à court terme, offrent généralement des taux de rendement inférieurs à ceux des placements à long terme, comme les actions ou les obligations à long terme. Cela s'explique par une plus grande incertitude et un potentiel de croissance moindre sur de longues périodes.

Influence des facteurs économiques sur les prix des investissements

Les taux d'intérêt, la conjoncture économique et les politiques gouvernementales peuvent tous avoir une incidence sur la valeur des actifs financiers. Par exemple, une hausse des taux d'intérêt entraîne souvent une baisse de la valeur actuelle des obligations.

Le gouvernement exerce un contrôle essentiel pour garantir des marchés équitables et transparents et protéger les investisseurs. Par exemple, des informations précises sur la santé financière d'une entreprise sont indispensables pour prendre des décisions d'investissement éclairées.

Une hausse des taux d'intérêt peut diminuer la valeur marchande des obligations existantes, car les nouvelles obligations émises s'accompagnent de taux plus élevés, rendant les anciennes obligations moins attractives par comparaison.

Les technologies financières modernes dans l'investissement

- L'essor des monnaies numériques, du conseil automatisé et des sociétés de courtage à escompte, facilité par la technologie financière, a démocratisé l'accès aux marchés financiers, offrant de nouvelles façons d'investir, mais présentant également des défis et des risques uniques.

Comptes d'investissement

Les comptes de retraite (401(k), IRA), les comptes d'épargne-études (plans 529) et les comptes d'investissement imposables servent chacun des objectifs d'investissement spécifiques, offrant divers avantages fiscaux et implications.

- Comptes de retraite (par exemple, les régimes 401(k) et IRA) offrent des avantages fiscaux pour encourager l'épargne-retraite. Les plans 401(k) et les comptes IRA facilitent l'épargne-retraite tout en offrant des avantages fiscaux. Un compte Roth IRA, par exemple, permet une croissance et des retraits exempts d'impôt.

- Comptes d'études (par exemple, les plans 529) offrent une croissance exempte d'impôt pour les dépenses d'éducation. Plans 529 : Plans d’épargne pour les dépenses d’éducation futures, offrant des avantages fiscaux.

- Comptes imposables Ils offrent une certaine flexibilité, mais ne présentent pas d'avantages fiscaux spécifiques. Chaque type de compte possède ses propres règles, avantages et limitations, influençant les choix d'investissement.

La prise de décision en matière d'investissement

- La tolérance au risque des investisseurs, influencée par des facteurs personnels et leur situation de vie, oriente leurs choix et stratégies d'investissement. Comprendre son profil d'investisseur est essentiel pour constituer un portefeuille adapté à ses objectifs et à sa tolérance au risque.

- Le rôle du gouvernement consiste notamment à garantir la transparence et l'équité des marchés financiers, permettant ainsi aux investisseurs de prendre des décisions éclairées fondées sur des données précises concernant les entreprises.

- Un retraité privilégiera la stabilité et le revenu, en optant pour des obligations ou des actions à dividendes, tandis qu'un jeune célibataire recherchera la croissance grâce à des investissements plus risqués.

Gérer les frais d'investissement et comprendre les rendements

- La connaissance des coûts associés aux investissements, tels que les frais et les taxes, et de leur impact sur les rendements, est essentielle à une gestion efficace des investissements.

- Les coûts de gestion des investissements, tels que les frais de gestion des fonds communs de placement (ratios de dépenses), les commissions d'achat/vente d'actions et les coûts opérationnels, diminuent tous le rendement net pour l'investisseur.

- Par exemple, un fonds commun de placement avec des frais de gestion de 1% réduira le rendement de votre investissement de 1% par an, ce qui peut s'avérer considérable au fil du temps, diminuant ainsi le montant total accumulé. Investir dans un fonds commun de placement avec des frais de gestion de 1% signifie payer $10 par an pour chaque tranche de $1 000 investie, ce qui réduit directement votre rendement. Si la performance du fonds sur le marché génère un rendement de 7%, le rendement réel pour l'investisseur est de 6% après déduction des frais.

Dynamique du marché et tarification des investissements

Les prix des actifs financiers sur les marchés sont déterminés par l'action conjointe des acheteurs et des vendeurs. Par exemple, une augmentation du risque perçu d'une obligation entraînera probablement une baisse de son prix, car les acheteurs exigeront un rendement plus élevé en contrepartie de la prise de risque accrue, ce qui affectera à la fois le produit de la vente pour le vendeur et les rendements futurs pour l'acheteur.

Éducation financière et conseils professionnels

- Pour s'orienter dans le monde complexe des investissements, il est souvent nécessaire de consulter un professionnel. Choisir le bon conseiller financier implique de prendre en compte des facteurs tels que son expertise, son expérience, ses honoraires et sa philosophie d'investissement.

- Lors du choix d'un conseiller financier, tenez compte de ses qualifications (CFP®, CFA), de son expérience, de sa structure tarifaire et de sa philosophie d'investissement. Une communication transparente concernant les frais et les stratégies d'investissement est essentielle.

L'importance de s'informer

- Être un investisseur averti implique de se former en continu et de se tenir informé des conditions du marché, des évolutions réglementaires et des nouvelles opportunités d'investissement. Cette approche proactive permet de prendre des décisions éclairées, en accord avec les objectifs financiers à long terme.

La monnaie numérique comme investissement

Figure : Une photo en gros plan d'une pièce de crypto-monnaie Bitcoin (BTC) aux côtés de divers jetons altcoin, représentant le paysage diversifié des monnaies numériques.

Source: Shutterstock

Les cryptomonnaies, comme le Bitcoin, sont des investissements volatils, tributaires de la demande du marché. Elles offrent des possibilités de spéculation, une confidentialité accrue des transactions et la possibilité d'effectuer des paiements internationaux sans frais bancaires traditionnels, mais elles comportent également des risques importants liés à leur volatilité et aux incertitudes réglementaires.

Stratégies et principes d'investissement

- L'élaboration d'une stratégie d'investissement à long terme permet de tirer parti de la puissance des intérêts composés, ce qui a un impact significatif sur l'accumulation de patrimoine au fil du temps.

- Diversifier ses investissements entre différentes classes d'actifs (actions, obligations, immobilier) réduit les risques et peut conduire à des rendements plus stables.

En comprenant ces aspects fondamentaux de l'investissement, notamment les mécanismes de rendement, les cadres réglementaires et les considérations stratégiques telles que la tolérance au risque et la diversification, les investisseurs sont mieux armés pour prendre des décisions éclairées qui correspondent à leurs objectifs financiers et à leur appétit pour le risque.

Informations clés sur la leçon :

- Revenus des placements :

- Les intérêts, les dividendes et les plus-values constituent les principales sources de revenus de placement, chacune présentant un profil de risque et de rendement différent.

- Les intérêts, les dividendes et les plus-values constituent les principales sources de revenus de placement, chacune présentant un profil de risque et de rendement différent.

- Types d'investissements :

- Les actions offrent un potentiel de rendement élevé, mais avec un risque plus élevé ; les obligations offrent une plus grande stabilité, mais avec des rendements plus faibles ; et les fonds communs de placement, les fonds indiciels et les ETF offrent des options d'investissement diversifiées.

- L'immobilier et les matières premières offrent des opportunités d'investissement supplémentaires, chacune avec ses propres risques et rendements.

- Risque et rendement :

- Les investissements à risque plus élevé offrent généralement des rendements potentiels plus élevés, tandis que les investissements à faible risque offrent des rendements plus stables.

- La diversification des investissements entre différents types de placements peut réduire le risque global d'un portefeuille.

- Comparer vos investissements à des indices de référence comme le S&P 500 permet d'évaluer leur performance.