Au niveau local : Comprendre la planification de la retraite dans le contexte de l'UE

Objectifs d'apprentissage de la leçon :

Introduction: Cette section présente un aperçu de la planification de la retraite dans l'UE, en soulignant l'importance de l'épargne précoce, la compréhension des différents systèmes de retraite et l'équilibre entre épargne obligatoire et facultative. L'objectif est d'aider les particuliers à élaborer un plan complet pour leur sécurité financière à long terme.

- Comprendre l'importance de la planification de la retraite anticipée et comment cela contribue à une sécurité financière à long terme. Vous découvrirez comment commencer tôt peut maximiser l'impact des intérêts composés et faciliter l'atteinte de vos objectifs de retraite.

- Découvrez les différences entre les régimes de retraite publics, professionnels et individuels. au sein de l'UE. En comprenant ces options, vous serez mieux armé pour équilibrer l'épargne obligatoire et l'épargne facultative afin de constituer un plan de retraite complet.

- Identifier les stratégies de gestion des cotisations et des retraits de pension. Cela vous permettra de savoir quand ajuster votre épargne et comment optimiser vos revenus à la retraite, en tenant compte de facteurs tels que les rentes et les options de versement forfaitaire.

- Explorez les options d'investissement durable, telles que les fonds axés sur les critères ESG, et comment elles peuvent s'aligner sur les valeurs personnelles tout en contribuant à une croissance financière à long terme.

Introduction

La planification de la retraite est un élément essentiel de la sécurité financière à long terme, notamment au sein de l'UE, où les systèmes de retraite publics varient d'un pays à l'autre. Ce chapitre souligne l'importance d'une planification anticipée de la retraite et présente les différents types de pensions disponibles, y compris les pensions d'État, les régimes professionnels et les comptes individuels de retraite. Comprendre comment équilibrer l'épargne obligatoire et facultative, gérer les cotisations de retraite et tirer parti des outils numériques est crucial pour élaborer un plan de retraite complet. De plus, ce chapitre fournit des informations sur la gestion des prestations de retraite, la prise en compte des préférences en matière de développement durable et l'exploration de stratégies telles que l'utilisation de la valeur nette de son logement pour garantir une stabilité financière tout au long de la retraite.

Importance de la planification de la retraite anticipée

Planification pour sécurité financière Il est crucial de commencer à épargner pour sa retraite après l'âge de la vie active, et les individus devraient commencer à épargner le plus tôt possible. En commençant à épargner dès leur jeunesse, ils peuvent bénéficier de nombreux avantages. intérêts composés, ce qui permet à leur épargne de croître de façon exponentielle au fil du temps. Plus les individus commencent tôt à épargner, plus il leur est facile d'atteindre la stabilité financière à la retraite.

Il est essentiel d'équilibrer dépenses actuelles avec des objectifs de retraite à long terme. S'il est important de maintenir un certain niveau de vie pendant sa vie active, il est tout aussi important de mettre de côté des fonds suffisants pour l'avenir.

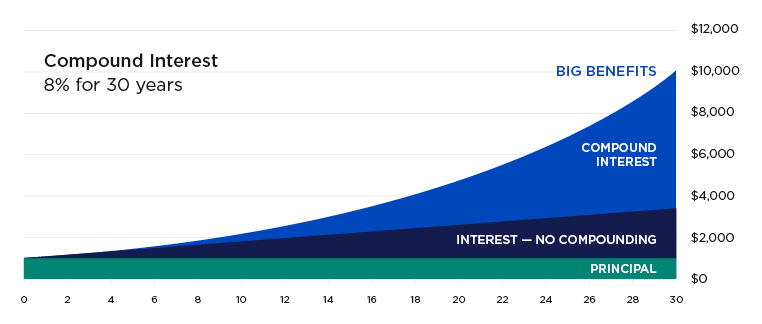

Graphique : Intérêts composés : 8% sur 30 ans

Description:

Le graphique illustre la croissance d'un investissement initial sur 30 ans à un taux d'intérêt de 8%. Il compare l'accumulation de patrimoine à travers intérêts composés contre intérêts simples (Sans capitalisation). Le graphique illustre clairement comment les intérêts composés permettent une croissance nettement plus importante au fil du temps, car le capital initial et les intérêts déjà acquis génèrent de nouveaux intérêts.

Points clés à retenir:

- Intérêts composés permet à votre argent de fructifier plus rapidement car il génère des intérêts à la fois sur le capital et sur les intérêts accumulés.

- Le plus la période est longue, d'autant plus les avantages de la capitalisation sont importants, comme le montre la forte augmentation de la courbe au fil des ans.

- Les intérêts simples génèrent une croissance globale moindre puisqu'ils ne rapportent des intérêts que sur les intérêts ... principal initial montant.

- Investir tôt cela laisse plus de temps pour que les avantages des intérêts composés s'accumulent, ce qui conduit à des rendements beaucoup plus élevés.

Application des informations :

Compréhension intérêts composés est crucial pour les investisseurs car cela souligne l'importance de commencer tôt et permettant aux investissements de fructifier au fil du temps. En réinvestissant leurs revenus, les particuliers peuvent maximiser les rendements et accumuler des richesses plus efficacement.

Comprendre les pensions publiques et privées

Dans l'UE, la plupart des pays proposent un pension d'État Afin de garantir un revenu de base à la retraite, la pension d'État est généralement calculée en fonction du nombre d'années de cotisation et du niveau de revenus perçus durant la vie active. Toutefois, compter uniquement sur cette pension peut s'avérer insuffisant pour maintenir le niveau de vie souhaité à la retraite.

- Pensions d'ÉtatLes individus devraient savoir qui a droit à un pension d'État et le montant qu'ils sont susceptibles de recevoir. Ces informations sont importantes pour calculer le montant d'épargne ou de pension supplémentaire nécessaire à leur sécurité financière.

- pensions privéesOutre les pensions d'État, il existe régimes de retraite privés disponibles, comme pensions professionnelles (fourni par les employeurs) et régimes de retraite individuels (choisis par les individus). Les programmes professionnels peuvent être obligatoire Dans certains pays, les employés peuvent être inscrits automatiquement, avec possibilité de se désinscrire selon la législation locale. Les régimes individuels offrent plus de flexibilité, mais exigent une responsabilité personnelle en matière de gestion et de cotisation.

Il est important de comprendre la différence entre obligatoire et épargne-retraite facultative ainsi qu'entre programmes professionnels (par l'intermédiaire des employeurs) et régimes individuels. Par exemple, dans des pays comme le Royaume-Uni et l'Allemagne, les employés sont souvent automatiquement inscrits à des régimes de retraite d'entreprise, ce qui peut contribuer à garantir leur épargne-retraite.

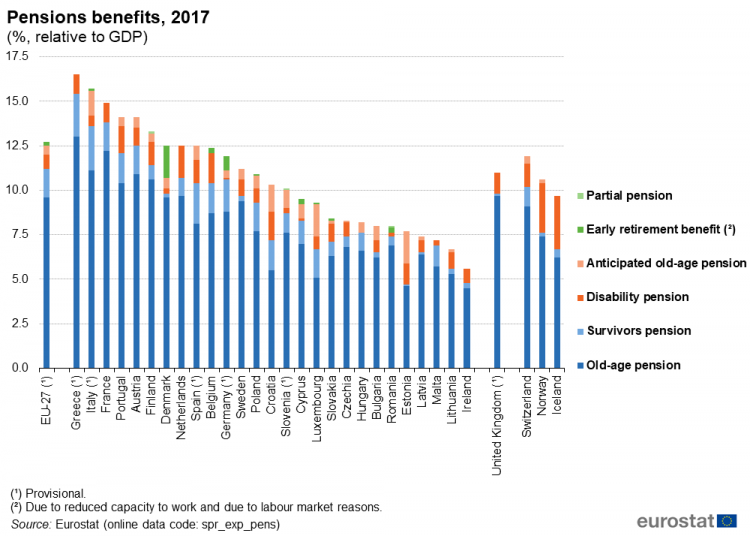

Figure : Prestations de retraite, 2017 (% par rapport au PIB)

Description:

Le graphique illustre la part du PIB que divers pays de l'UE, ainsi que certains pays hors UE, consacrent aux différents types de prestations de retraite en 2017. Les catégories comprennent : pensions de vieillesse, pensions d'invalidité, pensions de survivant, pensions de vieillesse anticipées, prestations de retraite anticipée, et pensions partielles. Des pays comme la Grèce, l'Italie et la France consacrent le pourcentage le plus élevé de leur PIB aux prestations de retraite, tandis que des nations comme l'Islande et l'Irlande y consacrent des sommes bien moindres.

Points clés à retenir:

- pensions de vieillesse représentent la part la plus importante des dépenses de retraite dans la plupart des pays, ce qui témoigne d'une attention particulière portée aux prestations de retraite.

- Des pays comme Grèce et Italie ont des dépenses de retraite supérieures à 15% de leur PIB, la plus élevée parmi celles présentées.

- Pays non membres de l'UE comme Islande et Suisse allouent un pourcentage du PIB inférieur à celui de nombreux États membres de l'UE aux pensions.

- prestations de retraite anticipée et pensions partielles sont moins fréquentes et contribuent faiblement aux dépenses totales de retraite.

Application des informations :

Comprendre la répartition du PIB vers les prestations de retraite aide les investisseurs à évaluer priorités économiques et stabilité financière dans différentes régions. Des dépenses de retraite plus élevées peuvent indiquer un vieillissement de la population et des perspectives d'avenir potentielles. pressions économiques. Ces données sont utiles pour l'évaluation investissement à long terme opportunités et évaluation des santé financière des pays.

Épargne-retraite obligatoire vs. facultative

Dans de nombreux pays, la loi oblige les individus à participer à régimes d'épargne-retraite obligatoires, soit par le biais de leur emploi, soit dans le cadre des programmes nationaux de sécurité sociale. Cependant, il existe aussi régimes d'épargne-retraite facultatifs que les particuliers peuvent compléter volontairement par des cotisations, en plus de ces régimes obligatoires. Comprendre la différence entre les deux est essentiel pour une planification de retraite efficace.

- Épargne-retraite obligatoireDans les pays dotés d'un système de retraite obligatoire, les individus doivent cotiser une partie de leurs revenus à un régime de retraite. régime national de retraite ou régime de retraite professionnelle par l'intermédiaire de leur employeur. Les cotisations sont généralement prélevées automatiquement sur les salaires, employés et employeurs contribuant tous deux au fonds de pension.

- Exemple: Dans Allemagne, les employés sont tenus de contribuer à la régime d'assurance-pension légal, qui offre des prestations de retraite de base. Les employeurs et les employés cotisent tous deux en fonction du salaire de l'employé.

- Exemple: Dans France, contributions à la système de retraite obligatoire sont déduites des salaires et gérées par le système de sécurité sociale (Caisse Nationale d'Assurance Vieillesse – CNAV).

- Exemple: Dans Allemagne, les employés sont tenus de contribuer à la régime d'assurance-pension légal, qui offre des prestations de retraite de base. Les employeurs et les employés cotisent tous deux en fonction du salaire de l'employé.

- Épargne-retraite facultativeIl s'agit de cotisations volontaires supplémentaires versées par des particuliers à des comptes de retraite privés ou individuels. Les régimes facultatifs permettent aux particuliers de supplément la pension obligatoire assortie d'une épargne supplémentaire, bénéficiant souvent de avantages fiscaux. L’épargne facultative est généralement plus flexible, permettant aux particuliers de choisir le montant de leur contribution et les produits financiers dans lesquels investir.

- Exemple: Dans le Royaume-Uni, bien que les employés soient automatiquement inscrits à un régime de retraite professionnelle (à lequel ils peuvent se désinscrire), ils peuvent également ouvrir un pension privée comme un Régime de retraite personnel autogéré (SIPP), où ils ont davantage de contrôle sur leurs choix d'investissement.

- Exemple: Dans Espagne, les individus peuvent contribuer volontairement à régimes de retraite privés En complément du système de retraite public, ces cotisations permettent d'augmenter les revenus à la retraite. Elles bénéficient souvent d'avantages fiscaux.

- Exemple: Dans le Royaume-Uni, bien que les employés soient automatiquement inscrits à un régime de retraite professionnelle (à lequel ils peuvent se désinscrire), ils peuvent également ouvrir un pension privée comme un Régime de retraite personnel autogéré (SIPP), où ils ont davantage de contrôle sur leurs choix d'investissement.

Figure : Comparaison générale entre les investissements discrétionnaires et obligatoires

Description:

Ce tableau compare les types d'investissements discrétionnaires et obligatoires, en mettant en évidence les différences sur des aspects tels que : droits de succession, liberté de tester, implications fiscales, et Impôt sur le revenu des placements. Les placements discrétionnaires font partie de la succession et sont soumis aux droits de succession, contrairement aux placements obligatoires. Les cotisations aux placements discrétionnaires ne sont pas déductibles d'impôt, contrairement aux fonds de retraite obligatoires. Les revenus générés par les placements discrétionnaires sont imposables, tandis que les placements obligatoires peuvent bénéficier d'exonérations fiscales.

Points clés à retenir:

- droits de succession Cela s'applique aux investissements discrétionnaires, mais pas aux investissements obligatoires.

- Liberté de tester permet aux investisseurs en fonds discrétionnaires de désigner librement leurs bénéficiaires, alors que cette possibilité est restreinte pour les fonds obligatoires.

- Déductibilité fiscale n'est disponible que pour les cotisations aux fonds de retraite obligatoires.

- Revenus provenant de placements discrétionnaires est soumis à des impôts, tandis que investissements obligatoires peuvent bénéficier d'avantages fiscaux sur les intérêts, les dividendes et les gains en capital.

Application des informations :

Comprendre ces différences aide les investisseurs à prendre des décisions. décisions éclairées quant à la répartition de leur argent, en fonction de avantages fiscaux, planification successorale, et objectifs d'investissement. Ces connaissances sont utiles pour structurer les investissements. minimiser les obligations fiscales et maximiser les rendements au fil du temps.

Régimes de retraite professionnels vs. régimes de retraite individuels

- Régimes de retraite professionnelle: Ce sont régimes de retraite offerts par l'employeur où les employés et les employeurs cotisent régulièrement à la retraite de l'employé. Les régimes de retraite professionnelle sont soit obligatoires, soit facultatifs selon les pays. Dans certains pays, les employés sont inscription automatique dans un régime de retraite d'entreprise, mais ont la possibilité de se désengager s'ils le souhaitent. Ces programmes comprennent souvent contributions correspondantes de la part de l'employeur, ce qui incite les employés à participer.

- Régimes à prestations définiesCertaines pensions professionnelles, comme régimes à prestations définies (PD), Ces régimes garantissent une rente mensuelle fixe à la retraite, calculée en fonction de facteurs tels que le salaire et l'ancienneté. On les trouve généralement dans le secteur public ou les grandes entreprises.

- Régimes à cotisations définiesD'autres, comme régimes à cotisations définies (CD), Ces plans ne garantissent pas un versement précis, mais permettent d'accumuler des cotisations qui sont investies pour fructifier au fil du temps. Le revenu de retraite issu de ces plans dépend du montant des cotisations versées et du rendement des investissements.

- Exemple: Dans les Pays-Bas, les employeurs sont tenus de fournir aux employés pensions professionnelles, Ces régimes sont souvent des régimes à prestations définies. Les employés ne peuvent pas s'en retirer, et employeurs et employés cotisent tous deux au régime de retraite.

- Régimes à prestations définiesCertaines pensions professionnelles, comme régimes à prestations définies (PD), Ces régimes garantissent une rente mensuelle fixe à la retraite, calculée en fonction de facteurs tels que le salaire et l'ancienneté. On les trouve généralement dans le secteur public ou les grandes entreprises.

- Régimes de retraite individuels: Ce sont régimes d'épargne-retraite personnels que les individus créent indépendamment de leur employeur. Régimes de retraite individuels Ces plans offrent plus de flexibilité et de contrôle, car chacun peut choisir son niveau de contribution et ses options d'investissement. Ils sont particulièrement utiles pour travailleur indépendant pour les particuliers ou pour ceux qui souhaitent compléter leur pension professionnelle.

- Exemple: Dans Allemagne, les individus peuvent contribuer à un Pension Riester ou Pension Rürup, Ces deux dispositifs offrent des avantages fiscaux pour encourager l'épargne-retraite. Ils sont particulièrement intéressants pour les travailleurs indépendants ou ceux qui souhaitent compléter leurs revenus à la retraite au-delà des régimes obligatoires.

- Exemple: Dans Irlande, les particuliers peuvent ouvrir un Compte d'épargne-retraite personnel (PRSA), Il s'agit d'un type de régime de retraite individuel qui leur permet de cotiser le montant qu'ils souhaitent. Ces comptes sont transférables, ce qui signifie que les personnes peuvent continuer à cotiser même en cas de changement d'emploi.

- Exemple: Dans Allemagne, les individus peuvent contribuer à un Pension Riester ou Pension Rürup, Ces deux dispositifs offrent des avantages fiscaux pour encourager l'épargne-retraite. Ils sont particulièrement intéressants pour les travailleurs indépendants ou ceux qui souhaitent compléter leurs revenus à la retraite au-delà des régimes obligatoires.

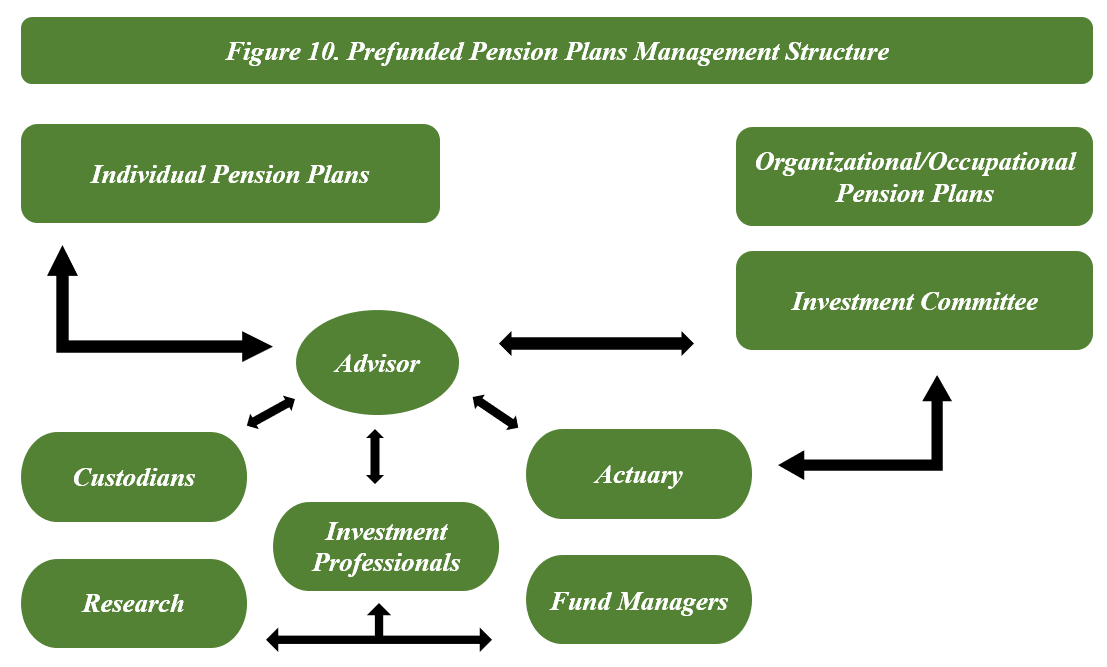

Figure : Structure de gestion des régimes de retraite préfinancés

Description:

Cette figure illustre la structure des régimes de retraite préfinancés, montrant comment les différentes entités et les professionnels interagissent dans la gestion des régimes de retraite individuels et organisationnels. Le rôle central est joué par un Conseiller, qui collabore avec des entités telles que Gardiens, Les professionnels de l'investissement, Actuaires, et Gestionnaires de fonds. Le Comité d'investissement joue un rôle crucial dans l'orientation des décisions d'investissement, tandis que d'autres parties prenantes, telles que Équipes de recherche, fournir les données et les informations nécessaires.

Points clés à retenir:

- Conseillers sont essentielles à la coordination de la gestion des pensions, garantissant l'alignement des différentes parties prenantes.

- Professionnels de l'investissement et gestionnaires de fonds sont essentielles à la mise en œuvre des stratégies d'investissement et à la gestion des fonds.

- Gardiens assurer la conservation des actifs, tout en Actuaires évaluer la stabilité financière et les obligations futures.

- Recherche fournit les données nécessaires pour éclairer les décisions d'investissement, soutenant ainsi la gestion globale des régimes de retraite.

- Comités d'investissement Élaborer des politiques et orienter les stratégies à long terme pour optimiser les fonds de pension.

Application des informations :

Cette structure aide les investisseurs à comprendre comment Les fonds de pension sont gérés et le rôle des différentes entités dans la réussite des fonds. La prise en compte de ces rôles peut aider les particuliers à choisir des solutions efficaces. régimes de retraite et souligner l'importance de gestion globale pour une sécurité financière à long terme.

Éléments clés à prendre en compte pour la planification de la retraite

- Régimes obligatoires Elles peuvent constituer une base pour la retraite, mais ne pas suffire à maintenir le niveau de vie souhaité. Il est donc important que chacun évalue si économies supplémentaires facultatives sont nécessaires.

- Pensions professionnellesSi elles sont proposées par l'employeur, ces pensions s'accompagnent souvent d'avantages importants, notamment : Contributions de contrepartie de l'employeur et l'inscription automatique. Toutefois, il est important de bien comprendre les modalités et les options d'investissement spécifiques associées à ces régimes.

- pensions individuellesPour ceux qui souhaitent davantage de contrôle sur leurs investissements, les régimes de retraite individuels offrent flexibilité et personnalisation. Ces plans permettent aux particuliers d'adapter leur épargne-retraite à leurs objectifs financiers personnels, à leur tolérance au risque et à leurs préférences. investissements durables (Fonds axés sur les critères ESG).

En comprenant les différences entre régimes obligatoires et facultatifs et entre plans professionnels et individuels, Les particuliers peuvent ainsi prendre des décisions éclairées sur la manière de structurer leur épargne-retraite en fonction de leurs objectifs financiers à long terme.

Choisir un produit de retraite et comprendre les risques

Lors de la planification de leur retraite, les individus doivent choisir parmi différents choix. produits de retraite et des stratégies, en tenant compte de leurs tolérance au risque, leurs objectifs financiers et leurs préférences en matière de développement durable. Certains peuvent préférer combiner différents régimes de retraite, tels que les pensions d'État, les régimes de retraite d'entreprise et les comptes d'épargne-retraite individuels, afin de diversifier leurs sources de revenus.

Il est également essentiel de comprendre les risques associés à retrait de fonds Emprunter sur son épargne-retraite avant l'âge légal peut entraîner des conséquences néfastes. Emprunter sur son épargne-retraite ou retirer des fonds prématurément peut avoir des conséquences néfastes. pénalités fiscales et réduire la valeur globale de l'épargne-retraite.

- Options de retraitAu moment de la retraite, les individus doivent décider comment percevoir leurs revenus de pension. Parmi les options courantes, on peut citer : rentes, qui prévoient des paiements réguliers, et retraits forfaitaires, qui offrent plus de flexibilité mais comportent le risque d'épuiser trop rapidement ses économies.

Exemple : Une personne en Espagne peut choisir de retirer une partie de sa pension sous forme de capital tout en laissant le reste dans une rente viagère afin de s'assurer un revenu stable pendant sa retraite.

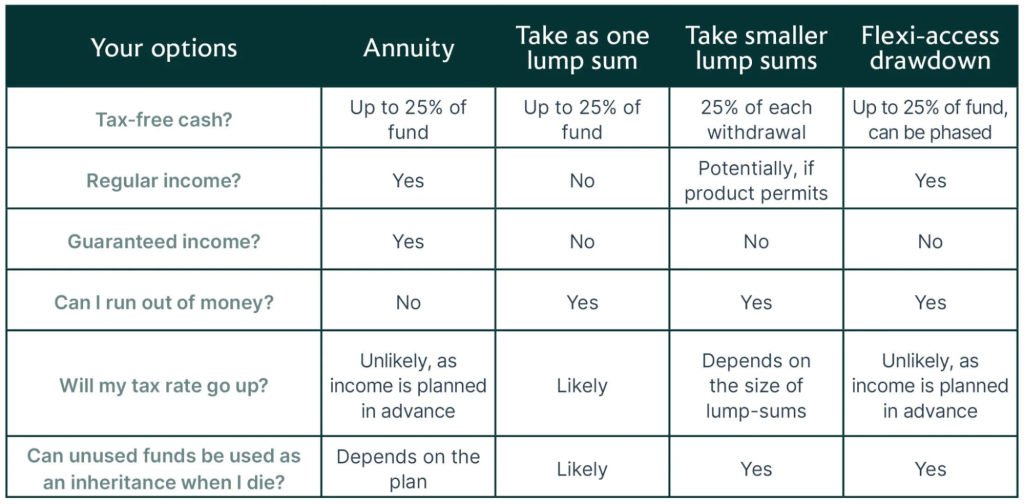

Figure : Vos options pour accéder aux fonds de pension

Description:

Ce tableau présente différentes options de retrait des fonds de pension, en comparant des caractéristiques telles que le versement d'un capital non imposable, un revenu régulier, un revenu garanti et le risque potentiel d'épuisement des fonds. Les options comprennent : Rente, Une somme forfaitaire, Des sommes forfaitaires moins importantes, et Tirage flexible, Chaque méthode présentant des avantages, des risques et des implications fiscales différents, ce guide aide les utilisateurs à comprendre l'impact de chaque option sur leur planification de retraite et la gestion de leurs revenus.

Points clés à retenir:

- Rentes Offre un revenu garanti, mais peut limiter la flexibilité.

- Retraits forfaitaires Offre un accès rapide à des liquidités, mais pourrait entraîner un taux d'imposition plus élevé et épuiser les fonds plus rapidement.

- Tirage flexible permet des retraits échelonnés, offrant une plus grande flexibilité dans la gestion des revenus.

- Des sommes forfaitaires moins importantes peut permettre un accès périodique, mais ne garantit pas un revenu régulier.

- Implications fiscales Ces méthodes présentent des différences importantes, certaines augmentant même le risque de rupture de fonds.

Application des informations :

Comprendre ces options de retrait de pension Ce service aide les particuliers à planifier leur retraite en choisissant la méthode qui correspond à leurs besoins, à leur tolérance au risque et à leurs considérations fiscales. Connaître les avantages et les inconvénients de chaque option permet aux retraités de trouver le bon équilibre. stabilité des revenus et flexibilité financière durant leurs années de retraite.

Utiliser les outils numériques pour la planification de la retraite

Beaucoup outils numériques Des outils sont disponibles pour aider les particuliers à calculer leurs besoins à la retraite et à gérer leurs cotisations de retraite. Ils permettent de simuler différents scénarios de retraite en fonction des revenus prévus, de l'épargne et des préférences de style de vie. Leur utilisation aide à atteindre les objectifs de retraite fixés et à procéder aux ajustements nécessaires.

Par exemple, une personne en France pourrait utiliser un simulateur de retraite pour évaluer si ses cotisations de retraite actuelles lui assureront un revenu suffisant pour maintenir son niveau de vie souhaité après la retraite.

Gestion de l'épargne-retraite et ajustement des régimes

Une fois le plan de retraite mis en place, les individus doivent régulièrement… examiner et ajuster Leurs stratégies d'épargne. Des facteurs tels que l'inflation, les variations de revenus ou l'évolution des objectifs financiers peuvent nécessiter des ajustements afin de garantir des revenus suffisants à la retraite.

Au sein de l'UE, de nombreux pays proposent incitations pour encourager l'épargne-retraite, par exemple Contributions de contrepartie de l'employeur ou avantages fiscaux. Par exemple, certains pays offrent des déductions fiscales pour les cotisations de retraite, ce qui peut contribuer à réduire le revenu imposable et à augmenter l'épargne-retraite.

En plus, critères de durabilité sont devenus importants dans le cadre de la planification de la retraite. De nombreuses personnes choisissent désormais leurs produits de retraite en fonction de Environnement, social et gouvernance (ESG) facteurs, en veillant à ce que leurs économies correspondent à leurs préférences éthiques et de durabilité.

- Préférences en matière d'ESG et de durabilitéIl est essentiel d'évaluer si les produits de retraite répondent aux besoins personnels. critères de durabilité. De nombreux fonds de pension intègrent désormais investissement durable des options permettant aux particuliers d'investir dans des entreprises qui privilégient la responsabilité environnementale et sociale. Lors du choix d'un produit de retraite, les particuliers peuvent aligner leur épargne-retraite sur leurs valeurs en sélectionnant des fonds qui répondent à leurs critères. Environnement, social et gouvernance (ESG) normes.

- Revendiquer la durabilitéLes consommateurs devraient se sentir confiant Les particuliers peuvent demander aux organismes de retraite des options d'investissement plus durables. Si un produit de retraite ne répond pas à leurs critères personnels de durabilité, ils peuvent exiger de meilleures options conformes à leurs valeurs éthiques, comme par exemple éviter les fonds investissant dans les énergies fossiles ou les secteurs d'activité non éthiques.

- Risques d'écoblanchimentLes individus doivent être conscients de écoblanchiment, Il convient d'éviter les pièges liés aux produits ou placements de retraite qui prétendent faussement être écologiques ou socialement responsables. Se renseigner et exiger de la transparence de la part des fournisseurs de retraite permet de se prémunir contre ces écueils.

Figure : Fonds de pension et facteurs environnementaux, sociaux et de gouvernance (ESG)

Description:

Cette image illustre le lien entre les fonds de pension et les critères ESG. Elle souligne l'obligation fiduciaire des fonds de pension d'agir au mieux des intérêts de leurs bénéficiaires, et montre que l'intégration des critères ESG peut éclairer les enjeux de durabilité, promouvoir des pratiques commerciales responsables et servir d'outil de gestion des risques. De plus, l'intégration des critères ESG est présentée comme bénéfique non seulement d'un point de vue éthique, mais aussi comme une stratégie financière judicieuse.

Points clés à retenir:

- fonds de pension Nous avons la responsabilité de privilégier les intérêts des bénéficiaires, ce qui peut être aligné sur l'investissement durable grâce aux critères ESG.

- Facteurs ESG aider à identifier la viabilité et la durabilité à long terme des entreprises et des industries.

- influence des actionnaires permet aux fonds de pension d'encourager les pratiques durables.

- Considérations ESG servir d'outil pour atténuer les risques dans les portefeuilles d'investissement.

- Intégration des critères ESG Plusieurs facteurs peuvent rendre les investissements à la fois éthiquement responsables et financièrement avantageux.

Application des informations :

Les investisseurs peuvent utiliser l'intégration de Facteurs ESG afin de garantir que leurs portefeuilles soient non seulement conformes à des pratiques durables et éthiques, mais également protégés contre les risques potentiels à long terme. Comprendre comment Les fonds de pension tirent parti des critères ESG. peut guider les particuliers dans l'adoption de stratégies similaires pour leurs propres investissements, en mettant l'accent sur les deux investissement responsable et stabilité financière.

Planification de la phase de versement des prestations de retraite

Alors qu'une grande partie de la planification de la retraite se concentre sur accumulation d'économies, il est tout aussi important de planifier le phase de versement— la période durant laquelle l’épargne sert à financer la retraite. Il est essentiel de savoir comment structurer ses retraits, gérer sa fiscalité et équilibrer ses revenus pour garantir sa sécurité financière tout au long de sa retraite.

Exemple : Un retraité aux Pays-Bas peut choisir de recevoir une partie de sa pension sous forme de… paiement mensuel fixe tout en conservant une partie de leurs fonds sur un compte d'investissement afin de continuer à faire fructifier leur patrimoine pendant leur retraite.

Figure : Comprendre les sources de revenus à la retraite

Description:

Ce schéma présente six principales sources de revenus à la retraite : les pensions et rentes, les revenus de placements, les activités commerciales et l’entrepreneuriat, les prestations de sécurité sociale, le travail salarié et à temps partiel, et les revenus locatifs. Il illustre comment les retraités peuvent diversifier leurs sources de revenus en tirant parti de ces différentes options, assurant ainsi leur stabilité financière à la retraite.

Points clés à retenir:

- Pensions et rentes procurer un flux de revenus stable et prévisible.

- Revenus de placement permet aux retraités de percevoir des rendements sur leurs économies, leurs actions, leurs obligations ou leurs fonds communs de placement.

- entreprises commerciales et l'entrepreneuriat offrir des opportunités de revenus et d'engagement continus.

- prestations de sécurité sociale sont un élément clé du revenu de retraite, en particulier pour ceux qui n'ont pas d'autres placements.

- travail à temps partiel peut compléter les revenus et permettre aux retraités de rester actifs et impliqués.

- propriétés locatives peut générer des revenus passifs et constituer un actif précieux.

Application des informations :

Comprendre ces divers sources de revenus de retraite peut aider les particuliers à planifier une retraite plus sereine et équilibrée. En identifiant et en combinant différentes sources de revenus, ils peuvent réduire leurs risques financiers et élaborer un plan de retraite plus durable, leur permettant ainsi de prendre des décisions éclairées. sécurité financière à long terme.

Informations clés sur la leçon :

- Commencer tôt à planifier sa retraite Vous bénéficiez ainsi des intérêts composés, qui font fructifier votre épargne plus rapidement au fil du temps. Plus la durée de l'investissement est longue, plus l'effet des intérêts composés est important ; il est donc essentiel de commencer à épargner dès que possible.

- Les pensions d'État constituent la base des revenus à la retraite., Mais elles pourraient ne pas suffire à maintenir votre niveau de vie souhaité. Compléter les pensions d'État par des régimes professionnels ou individuels contribue à assurer un avenir financier plus sûr.

- L'épargne obligatoire est souvent imposée par la loi., L’objectif est de garantir un revenu de base à la retraite. L’épargne facultative offre une plus grande flexibilité, vous permettant de cotiser davantage et d’avoir un meilleur contrôle sur vos choix d’investissement.

- Comprendre les différentes options de retrait, Les rentes et les versements forfaitaires, par exemple, permettent de gérer efficacement ses revenus à la retraite. Il est essentiel de bien planifier ses retraits afin de ne pas épuiser ses fonds trop rapidement et de maintenir un revenu stable.

- Intégrer les facteurs ESG dans vos investissements de retraite Il est possible d'aligner la croissance financière sur des valeurs éthiques, favorisant ainsi le développement durable. Toutefois, il convient de se méfier de l'écoblanchiment, pratique qui consiste pour certains fonds à se prétendre faussement respectueux de l'environnement.

Déclaration finale : En comprenant les différents régimes de retraite, en gérant efficacement leurs cotisations et en envisageant des options d'investissement durables, les particuliers peuvent élaborer un plan de retraite complet qui garantit leur stabilité financière et correspond à leurs objectifs personnels.