Au niveau local : Comprendre la culture financière et les droits des consommateurs dans l'UE

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section porte sur l'éducation financière, les droits des consommateurs et la gestion des données personnelles dans l'UE. La compréhension de ces concepts permet aux utilisateurs de gérer leurs données financières en toute sécurité, de faire valoir leurs droits en tant que consommateurs et de prendre des décisions financières en toute confiance.

- Gérez vos données financières personnelles en toute sécurité : Apprenez à protéger vos informations financières personnelles dans les environnements numériques en comprenant les principes suivants : risques de fuites de données, en utilisant chiffrement, et la mise en œuvre contrôles d'accès stricts. Cela permet aux utilisateurs d'empêcher les accès non autorisés et de préserver leur vie privée.

- Comprendre les droits des consommateurs dans les services financiers : Acquérir des connaissances sur droits des consommateurs dans l'UE, y compris confidentialité des données, protections du commerce électronique, et mécanismes de recours. Cela permet aux utilisateurs d'identifier les pratiques déloyales, de demander des corrections et d'utiliser les outils de résolution des litiges disponibles.

- Améliorer les connaissances financières grâce à des outils et des ressources : Explorez différentes outils financiers (par exemple, des calculateurs budgétaires, des plateformes d'investissement) et ressources pédagogiques Améliorer la prise de décision. Cet objectif met l'accent sur l'utilisation d'outils et de ressources fiables pour planifier les budgets, gérer les dettes et accroître l'épargne.

- Développer la confiance dans la prise de décisions financières : Comprendre comment évaluer de manière critique les conseils financiers, utiliser outils de conseil numérique, et partager leurs connaissances financières avec d'autres. Cela permet aux utilisateurs de faire des choix financiers éclairés et d'influencer positivement la culture financière des autres.

Introduction

Comprendre les bases de la finance, les droits des consommateurs et la gestion des données est essentiel dans le paysage financier numérique actuel. Face à l'essor des services financiers numériques, il est primordial de se tenir informé des outils, des ressources et des protections disponibles. Ce chapitre aborde la gestion sécurisée des informations financières personnelles, la connaissance de vos droits en tant que consommateur dans l'UE, l'amélioration de vos connaissances financières et le renforcement de votre confiance dans la prise de décisions financières, à travers une perspective à la fois locale et internationale.

Sécurité et gestion des données personnelles dans les services financiers

Dans le monde numérique d'aujourd'hui, la gestion sécurisée des données financières personnelles est essentielle. Les consommateurs de services financiers doivent être conscients des implications en matière de sécurité du stockage en ligne de documents financiers sensibles et de données personnelles.

- Stockage en ligne de documents financiersLes consommateurs doivent comprendre les risques liés au stockage documents financiers sur les plateformes cloud ou les appareils personnels. Ces risques incluent le risque de fuites de données, de cyberattaques ou d'accès non autorisé à des informations sensibles. Il est crucial d'utiliser options de stockage sécurisé qui offrent un chiffrement et une authentification multifacteurs pour protéger les données personnelles.

- Exemple: Lors du stockage relevés bancaires ou documents de prêt En ligne, les particuliers doivent s'assurer que leur service de stockage utilise un chiffrement conforme aux normes de l'industrie et que l'accès est limité aux seuls utilisateurs autorisés.

- Exemple: Lors du stockage relevés bancaires ou documents de prêt En ligne, les particuliers doivent s'assurer que leur service de stockage utilise un chiffrement conforme aux normes de l'industrie et que l'accès est limité aux seuls utilisateurs autorisés.

- Informations personnelles utilisées par les prestataires de services financiersLes sociétés financières peuvent collecter et conserver des données personnelles pour diverses raisons, notamment pour personnaliser les offres, suivre les comportements (par exemple, l'historique de remboursement des prêts) ou évaluer les risques. Les consommateurs doivent comprendre que les institutions financières peuvent utiliser des données personnelles telles que… Comportement de conduite dans l'assurance télématique, pour déduire la sensibilité au prix ou adapter les offres de produits.

- Exemple: Une personne utilisant un assurance automobile basée sur la télématique Les assurés doivent savoir que l'assureur collecte des données sur leurs habitudes de conduite afin d'ajuster les primes en fonction de leur comportement au volant.

- Exemple: Une personne utilisant un assurance automobile basée sur la télématique Les assurés doivent savoir que l'assureur collecte des données sur leurs habitudes de conduite afin d'ajuster les primes en fonction de leur comportement au volant.

- Conséquences de la divulgation de données personnelles: Partage données personnellesLa transmission de données personnelles telles que numéros d'identification, coordonnées bancaires ou adresses comporte des risques financiers importants, notamment lorsqu'elle s'effectue via des canaux numériques non sécurisés. Ces données peuvent être utilisées à des fins frauduleuses si elles sont interceptées par des cybercriminels. Il est donc essentiel d'évaluer soigneusement la nécessité de divulguer des données personnelles et de s'assurer de la fiabilité des prestataires de services financiers avec lesquels vous interagissez.

- ConseilVérifiez toujours l’identité de toute institution financière avant de fournir des données personnelles et évitez de partager des informations sensibles par le biais de courriels non chiffrés ou de sites Web non sécurisés.

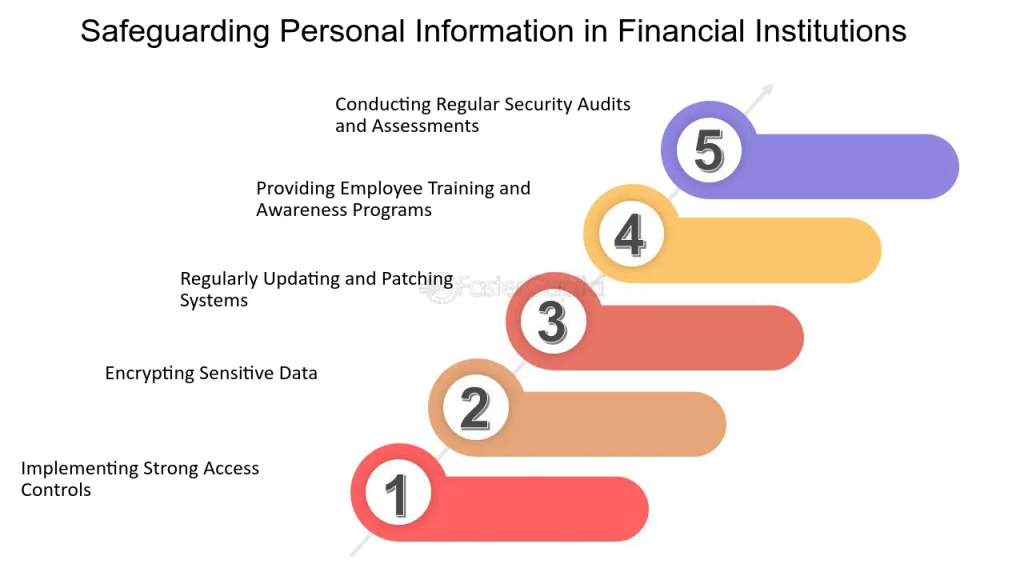

Figure : Protection des renseignements personnels dans les institutions financières

Description:

La figure illustre cinq stratégies clés que les institutions financières devraient adopter pour protéger les renseignements personnels. En commençant par… mise en œuvre de contrôles d'accès stricts, elle souligne l'importance de chiffrement des données sensibles et systèmes de mise à jour régulière pour maintenir la sécurité. L'image souligne également la nécessité de formation des employés pour assurer la sensibilisation et audits de sécurité réguliers identifier les risques potentiels et maintenir l'intégrité des données.

Points clés à retenir:

- Contrôles d'accès stricts sont essentielles pour restreindre l'accès non autorisé aux informations sensibles.

- Cryptage permet de protéger les données en les rendant illisibles pour les utilisateurs non autorisés.

- Mises à jour et correctifs réguliers Protéger les systèmes contre les vulnérabilités.

- Formation des employés sensibilise et prépare le personnel à manipuler les données en toute sécurité.

- audits de sécurité contribuer à détecter les faiblesses et à assurer une amélioration continue des mesures de sécurité des données.

Application des informations :

Ces pratiques sont cruciales pour les institutions financières protéger les données client et instaurer la confiance. En comprenant ces stratégies, Les entreprises peuvent minimiser les risques associés aux violations de données et se conformer à normes réglementaires. Ces informations sont précieuses pour toute personne qui s'intéresse à cybersécurité dans le secteur financier.

Droits et responsabilités des consommateurs de services financiers

En tant que consommateur financier au sein de l'UE, vous bénéficiez de plusieurs droits qui vous protègent lors de l'achat de produits ou de l'utilisation de services financiers. Parallèlement, vous avez également certaines responsabilités afin de prendre des décisions éclairées.

- Droits relatifs aux données et à la vie privéeLes consommateurs ont le droit à contrôler leurs données personnelles, notamment dans un contexte financier. Cela inclut le droit de révoquer les autorisations accordées aux prestataires de services financiers d'accéder à des données ou de les stocker lorsque cela n'est plus nécessaire.

- ExempleSi une personne a clôturé un compte auprès d'un prestataire financier, elle doit s'assurer que ce dernier ne conserve plus d'informations personnelles inutiles, telles que les coordonnées bancaires ou l'historique des transactions.

- ExempleSi une personne a clôturé un compte auprès d'un prestataire financier, elle doit s'assurer que ce dernier ne conserve plus d'informations personnelles inutiles, telles que les coordonnées bancaires ou l'historique des transactions.

- Protection des consommateurs dans le commerce électronique: Avec la montée en puissance de transactions en ligne, Les consommateurs doivent être conscients de leurs droits en matière de commerce numérique. Cela inclut le droit à divulgation complète du prix, Politiques de retour, et conditions de remboursement. Les consommateurs doivent examiner attentivement les conditions générales avant d'effectuer tout achat en ligne.

- Gestion des paiements et des facturesEn cas de paiement non autorisé ou d'erreur de facturation, les consommateurs ont le droit de demander des corrections ou des remboursements. De plus, il est important que chacun connaisse ses droits et obligations en cas de non-paiement de factures, comme les factures d'énergie ou les impôts, notamment les conséquences et les recours possibles. mécanismes de règlement des différends.

- ExempleUn consommateur résidant dans l'UE qui constate un paiement non autorisé sur son relevé bancaire doit le signaler immédiatement à sa banque et demander un remboursement ou une enquête sur le problème.

- ExempleUn consommateur résidant dans l'UE qui constate un paiement non autorisé sur son relevé bancaire doit le signaler immédiatement à sa banque et demander un remboursement ou une enquête sur le problème.

- Mécanismes de recoursSi un consommateur estime avoir été traité injustement par un prestataire de services financiers, il a accès à mécanismes de recours, y compris services de résolution extrajudiciaire des litiges et outils de résolution des litiges en ligne (RLL). Ces ressources permettent de résoudre les conflits sans avoir recours à des procédures juridiques coûteuses.

Figure : Le parcours de résolution des conflits

Description:

Le schéma décrit les six étapes clés du processus de résolution d'un litige relatif à des transactions financières. En commençant par découverte, Lorsqu'un client constate un problème, celui-ci suit un processus qui se déroule comme suit : contact du marchand et dépôt de plainte si le problème n'est pas résolu. Le processus implique la collecte preuve, un enquête par l'émetteur de la carte, et se termine par un résolution. Chaque étape reflète une séquence courante suivie pour résoudre les conflits, montrant comment les émotions et les actions évoluent tout au long du processus.

Points clés à retenir:

- Découverte Cela commence lorsqu'un client signale un problème de facturation, ce qui déclenche la nécessité d'une résolution.

- Contact du marchand Cela peut éviter les litiges si les problèmes sont résolus rapidement entre le client et le détaillant.

- Déposer une plainte Cette procédure est nécessaire si le contact direct échoue, ce qui implique de porter le problème à une phase de règlement formel des différends.

- Fournir des preuves c'est essentiel, car les clients doivent étayer leurs affirmations pour aller de l'avant.

- Résolution détermine le résultat final, ayant un impact sur la satisfaction client et les relations commerciales.

Application des informations :

Comprendre ce processus de résolution des conflits est essentiel pour consommateurs et entreprises de même. Les clients peuvent apprendre comment soulever efficacement les différends, tandis que les entreprises peuvent améliorer leurs gestion des problèmes de transaction afin de maintenir la confiance et de réduire les rétrofacturations. Ce processus constitue une connaissance précieuse pour toute personne en charge de la gestion. transactions financières et visant à garantir des transactions fluides et équitables.

Améliorer la culture financière

Améliorer ses connaissances financières est un processus continu qui peut considérablement améliorer le bien-être financier. Les individus ont besoin d'avoir accès à des informations fiables, à des ressources pédagogiques et à des outils pour prendre des décisions financières éclairées.

- Sources d'éducation financièreIl existe de nombreux sources d'éducation financière, y compris sites web gouvernementaux, conseillers financiers indépendants, et organisations à but non lucratif axés sur l'éducation financière. Cependant, les consommateurs devraient vérifier l'impartialité de ces sources avant de s'y fier, car certains supports d'éducation financière peuvent contenir des éléments biaisés. contenu marketing ou promotionnel déguisées en ressources pédagogiques.

- Outils financiers: Outils numériques, tels que calculateurs de budget, calculateurs de prêt hypothécaire, et plateformes d'investissement, peuvent aider les consommateurs à planifier et à gérer leurs finances. L'utilisation de ces outils permet aux particuliers de prendre de meilleures décisions financières en leur fournissant des informations en temps réel sur leurs finances. habitudes de consommation, échéanciers de remboursement de prêt, et rendements des investissements.

- ExempleAux Pays-Bas, un individu pourrait utiliser un calculateur de prêt hypothécaire afin de déterminer l’impact des variations des taux d’intérêt sur leurs mensualités hypothécaires, leur permettant ainsi de prendre des décisions éclairées concernant un refinancement.

- ExempleAux Pays-Bas, un individu pourrait utiliser un calculateur de prêt hypothécaire afin de déterminer l’impact des variations des taux d’intérêt sur leurs mensualités hypothécaires, leur permettant ainsi de prendre des décisions éclairées concernant un refinancement.

- Apprentissage financier tout au long de la vieL'éducation financière n'est pas une activité ponctuelle, mais plutôt un processus continu. apprentissage tout au long de la vie Les consommateurs devraient prendre l'habitude de se tenir informés des changements apportés aux produits, services et réglementations financières. Développer ses connaissances financières personnelles permet de mieux s'adapter aux nouveaux défis, tels que l'évolution des marchés, les réformes fiscales ou les progrès technologiques dans le secteur financier.

- Recherche de conseils financiersParfois, il est nécessaire de chercher conseils financiers professionnels, notamment pour les décisions financières complexes comme les investissements, la planification fiscale ou l'épargne-retraite. Les consommateurs doivent connaître la différence entre conseils indépendants (qui est objectif et non influencé par les commissions sur les produits) et conseils non indépendants (qui peuvent être influencés par des incitations ou des partenariats avec des fournisseurs de produits).

- ExempleUn consommateur peut consulter un conseiller financier pour les aider à s'y retrouver dans leurs options d'épargne-retraite. Ils devraient vérifier si le conseiller fournit conseils indépendants pour garantir l'objectivité.

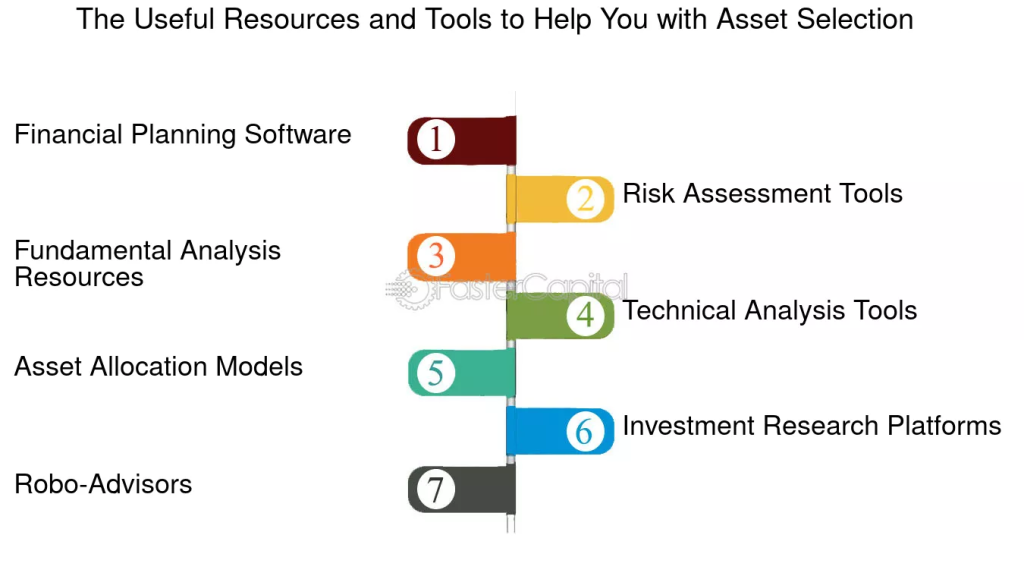

Figure : Ressources et outils utiles pour vous aider dans la sélection des actifs

Description:

Le schéma répertorie sept ressources et outils essentiels pour une sélection efficace des actifs. Il s'agit notamment de : logiciel de planification financière, outils d'évaluation des risques, ressources d'analyse fondamentale, outils d'analyse technique, modèles d'allocation d'actifs, plateformes de recherche en investissement, et conseillers robotisés. Chaque outil remplit une fonction spécifique, qu'il s'agisse de comprendre les risques ou d'analyser les tendances du marché, et peut s'avérer déterminant pour prendre des décisions d'investissement éclairées.

Points clés à retenir:

- logiciel de planification financière aide à créer des stratégies d'investissement complètes basées sur les objectifs financiers individuels.

- outils d'évaluation des risques sont essentielles pour évaluer le risque associé aux différents actifs.

- Outils d'analyse fondamentale et technique permettre une analyse plus approfondie des tendances du marché et de la performance des actifs.

- modèles de répartition d'actifs contribuer à diversifier les investissements, à optimiser les rendements et à minimiser les risques.

- conseillers robotisés fournir des conseils d'investissement automatisés, facilitant ainsi la gestion des portefeuilles par les utilisateurs.

Application des informations :

Ces outils peuvent être utilisés par investisseurs pour constituer des portefeuilles diversifiés et bien analysés. En tirant parti de ressources appropriées, Les investisseurs peuvent faire des décisions plus éclairées, minimiser les risques et aligner leurs investissements sur leurs objectifs objectifs financiers. Ces outils sont également bénéfiques pour débutants pour démarrer de manière structurée la sélection et la gestion des actifs.

Confiance dans la prise de décision financière

Bâtiment confiance L'éducation financière vise avant tout à donner aux consommateurs les moyens de prendre des décisions financières éclairées. Il est essentiel de leur permettre de maîtriser leur avenir financier en tirant des leçons de leurs expériences passées et en faisant des choix judicieux.

- Pensée critique et évaluationLes consommateurs devraient évaluer de manière critique conseils financiers et ressources pédagogiques Avant d'agir, il convient de vérifier la source, de contrôler les éventuels biais et de comparer plusieurs sources d'information afin d'obtenir une vision d'ensemble.

- Partager des connaissances financièresLes personnes financièrement instruites sont non seulement capables de gérer efficacement leurs propres finances, mais peuvent également transmettre leurs connaissances aux autres. Que ce soit en conseillant des membres de sa famille, en discutant d'options financières avec des amis ou en participant à des communautés d'éducation financière, le partage des connaissances contribue à une meilleure culture financière.

- Utilisation des outils de conseil numériqueEn plus des conseils financiers traditionnels, les consommateurs ont désormais accès à conseillers robotisés et outils de conseil financier hybrides. Ces plateformes se combinent. algorithmes d'investissement automatisés Des conseils humains permettent d'offrir un accompagnement financier personnalisé et économique. Les consommateurs doivent pouvoir utiliser ces outils en toute confiance, tout en comprenant leurs limites et l'importance d'une vérification indépendante.

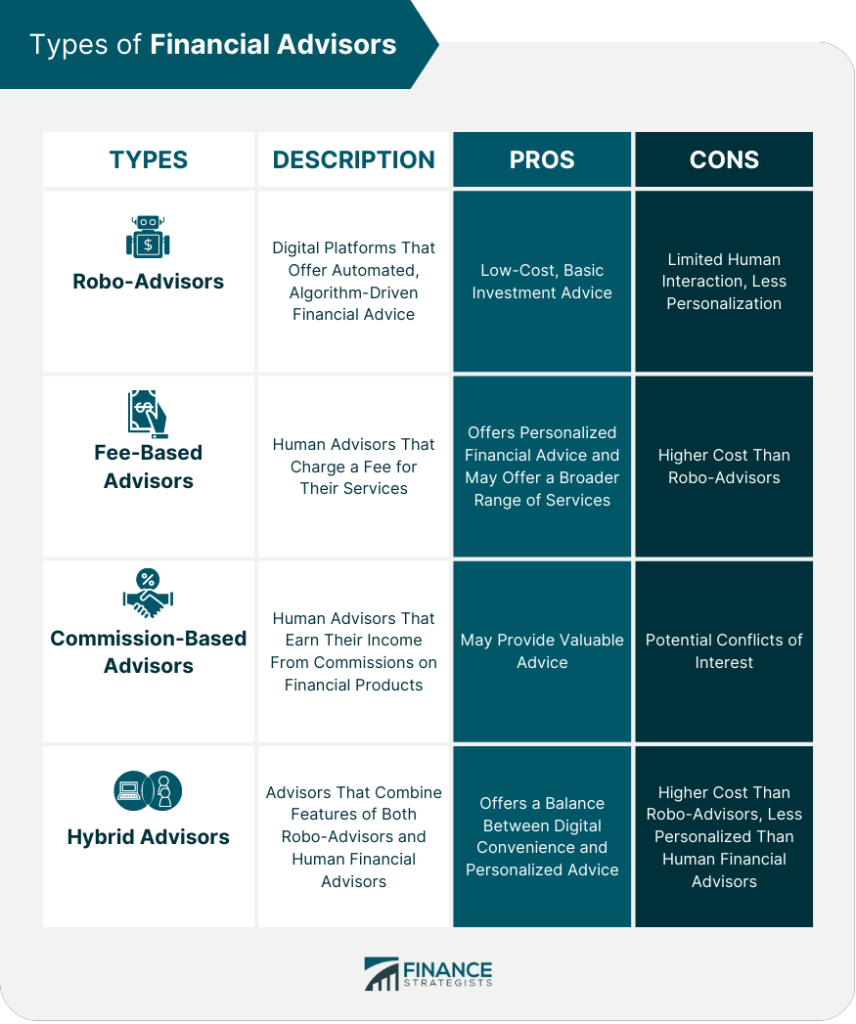

Figure : Types de conseillers financiers

Description:

Le schéma présente un aperçu de quatre types de conseillers financiers : Conseillers robotisés, conseillers rémunérés à l'acte, conseillers rémunérés à la commission, et Conseillers hybrides. Ce guide présente la description, les avantages et les inconvénients de chaque type de conseiller, permettant ainsi aux lecteurs d'en comprendre les différences. Les robo-conseillers sont des plateformes automatisées, tandis que les conseillers rémunérés à l'acte et à la commission sont des conseillers humains proposant différents modèles de rémunération. Les conseillers hybrides combinent des éléments automatisés et humains, offrant un équilibre entre coût, simplicité et personnalisation.

Points clés à retenir:

- Conseillers robotisés fournir à faible coût, automatisé Des conseils financiers, mais sans interaction personnalisée.

- Conseillers rémunérés à l'acte offre conseils personnalisés avec une gamme de services plus étendue, bien qu'ils aient tendance à avoir coûts plus élevés.

- Conseillers rémunérés à la commission peut offrir des conseils précieux, mais conflits d'intérêts potentiels peuvent survenir en raison des structures de commission.

- Conseillers hybrides combiner les avantages de outils numériques et interaction humaine, même s'ils peuvent l'être plus cher que les robo-conseillers purs.

Application des informations :

Comprendre le types de conseillers financiers aide les particuliers à choisir le modèle de conseil le mieux adapté à leurs besoins. objectifs d'investissement et budget. Les investisseurs peuvent évaluer les avantages de automatisation contre interaction humaine pour déterminer quelle option répond le mieux à leurs besoins.

Informations clés sur la leçon :

- Gestion des données personnelles : Les données financières doivent être stockées en toute sécurité avec contrôles d'accès stricts et chiffrement. Évitez de partager vos informations personnelles via des canaux non sécurisés afin de prévenir la fraude et l'usurpation d'identité. En étant conscients des risques liés aux données et en appliquant des mesures de protection, vous pouvez préserver votre confidentialité et la sécurité de vos informations.

- Droits et protections des consommateurs : Les consommateurs de l'UE ont des droits relatifs à confidentialité des données, divulgation complète du prix, et l'accès à résolution des conflits pour les transactions financières. Ces droits contribuent à garantir l'équité et la transparence des services financiers, permettant ainsi aux consommateurs d'agir avec confiance et responsabilité.

- Utilisation des outils financiers : Des outils comme calculateurs de budget, calculateurs de prêt hypothécaire, et plateformes d'investissement Ces outils offrent des conseils pratiques pour mieux gérer ses finances personnelles. Ils permettent aux utilisateurs de comprendre leurs habitudes de dépenses, d'estimer leurs remboursements d'emprunt et de planifier efficacement leurs objectifs financiers futurs.

- Améliorer la culture financière : Une formation continue et des conseils financiers fiables sont essentiels pour prendre des décisions éclairées. Les consommateurs doivent vérifier… source d'information pour éviter les biais, utiliser plusieurs sources et s'adapter aux changements des produits et services financiers.

- Renforcer la confiance dans les décisions : Les utilisateurs peuvent gagner en confiance en comprenant différents types de conseillers financiers (Par exemple, les conseillers robotisés, les services à honoraires, à commission ou hybrides). En choisissant le modèle de conseil adapté et en partageant leurs connaissances, les particuliers peuvent améliorer leur culture financière et influencer positivement leur situation financière personnelle.

Déclaration finale :

Comprendre les principes de base de la culture financière, les droits des consommateurs et la gestion des données est essentiel pour s'orienter dans le paysage financier numérique actuel. En appliquant ces concepts, les utilisateurs peuvent prendre des décisions financières sécurisées, éclairées et en toute confiance.