Au niveau local : Comprendre l’impact des mesures gouvernementales et économiques sur les finances personnelles dans l’UE

Objectifs d'apprentissage de la leçon :

Introduction:

Ce chapitre explique comment les politiques gouvernementales et les facteurs économiques influencent les finances personnelles dans l'UE. Comprendre ces impacts peut aider les utilisateurs à prendre des décisions financières plus éclairées et à mieux gérer les difficultés liées aux évolutions économiques, aux prestations sociales et à la réglementation financière.

- Identifier les mécanismes de soutien gouvernementaux : Découvrez différentes prestations sociales et programmes d'aide financière Ces aides sont disponibles dans toute l'UE. Savoir comment y accéder peut apporter un soutien financier précieux lors de périodes difficiles, comme une perte d'emploi ou une urgence imprévue.

- Comprendre la protection des consommateurs dans les services financiers : Explorez comment lois européennes sur la protection des consommateurs Garantir un traitement équitable de la part des prestataires de services financiers. Cela permettra aux utilisateurs d'évaluer les produits financiers en toute confiance et de comprendre l'importance de traiter avec des entités agréées et réglementées.

- Analyser les impacts économiques sur les finances personnelles : Découvrez comment inflation, récession, et changements de politique gouvernementale Ces connaissances auront un impact sur la stabilité financière personnelle. Elles permettront aux utilisateurs d'adapter leurs plans financiers aux fluctuations économiques, assurant ainsi leur bien-être financier à long terme.

- Évaluer les risques liés aux produits financiers non réglementés : Découvrez les différences entre produits financiers réglementés et non réglementés. Comprendre ces distinctions peut protéger les utilisateurs contre les arnaques potentielles et les aider à faire des choix d'investissement plus sûrs.

- Adapter les plans financiers pour plus de résilience : Découvrez des stratégies comme diversification, investissement durable, et gestion des risques maintenir la stabilité financière face aux risques à moyen et long terme, tels que les ralentissements économiques ou les impacts liés au climat.

Introduction

Les politiques gouvernementales et les facteurs économiques généraux ont un impact considérable sur les finances personnelles, de la fiscalité aux prestations sociales en passant par la réglementation financière. Ce chapitre examine les différentes manières dont les gouvernements influencent les décisions financières personnelles, notamment les programmes sociaux, la protection des consommateurs dans les services financiers et le rôle des autorités de régulation financière pour garantir la transparence et l'équité. Par ailleurs, il est essentiel de comprendre comment les fluctuations économiques mondiales et locales, l'inflation et les interventions gouvernementales affectent le patrimoine personnel pour prendre des décisions financières éclairées. Au sein de l'UE, les particuliers doivent évoluer dans un environnement financier complexe, influencé à la fois par les politiques nationales et les directives européennes.

Aide gouvernementale en cas de difficultés financières

Les gouvernements de l'UE offrent diverses formes de soutien aux particuliers et aux ménages confrontés à des difficultés. difficultés financières. Ces aides sont conçues pour apporter un soutien financier lors de périodes difficiles, telles que le chômage, les récessions économiques ou les urgences personnelles imprévues.

- Prestations socialesDe nombreux pays de l'UE proposent allocations de chômage, aide au logement, et programmes d'aide sociale Ces aides visent à permettre aux personnes de subvenir à leurs besoins essentiels lorsqu'elles ne disposent pas d'un revenu stable. Il est donc primordial de connaître les conditions d'accès à ces aides et les critères d'éligibilité.

- Aide financière pendant les pandémiesLors d'événements tels que la pandémie de COVID-19, de nombreux gouvernements ont mis en œuvre programmes d'aide financière d'urgence, comme des allégements de loyer et d'hypothèque, des prêts de soutien aux entreprises et une prolongation des allocations de chômage pour soutenir les personnes touchées économiquement.

Exemple : Dans Allemagne, Les personnes qui perdent leur emploi peuvent recevoir des allocations de chômage par le biais de Arbeitslosengeld programme, qui offre un soutien financier jusqu'à ce qu'ils trouvent un nouvel emploi.

Chiffre: Comment puis-je faire une demande de subvention auprès du gouvernement ?

Description:

Le schéma décrit les dix étapes à suivre pour solliciter une subvention gouvernementale. La première consiste à identifier le type de subvention nécessaire, à rechercher les options disponibles, à comprendre les critères d'admissibilité et à rassembler les documents requis. La seconde étape comprend l'élaboration d'une proposition de projet, le remplissage du formulaire de demande et son dépôt. Enfin, le demandeur doit suivre attentivement son dossier et faire preuve de patience tout au long du processus.

Points clés à retenir:

- Identification et recherche de subventions est la première étape cruciale du processus de candidature.

- Comprendre les critères d'admissibilité permet d'éviter les demandes de subventions inadaptées.

- Préparation minutieuse, notamment la collecte de documents et l'élaboration d'une proposition, est essentiel.

- Révision et correction L'application garantit une plus grande chance de succès.

- Persévérance et suivi sont essentielles pour bien naviguer dans le processus de candidature.

Application des informations :

Connaissance comment demander des subventions gouvernementales peut aider les particuliers et les entreprises à accéder à des opportunités de financement. Comprendre le processus étape par étape garantit que les candidats sont bien préparés, augmentant ainsi les chances de succès de leur demande de subvention.

Protection des consommateurs dans les services financiers

Au sein de l'UE, mesures de protection des consommateurs Il est essentiel de veiller à ce que les particuliers soient traités équitablement lorsqu'ils font appel à des services financiers, que ce soit en personne ou en ligne. Les prestataires de services financiers ont l'obligation légale de fournir des informations claires et transparentes et de traiter les consommateurs équitablement.

- traitement équitableLes prestataires de services financiers sont tenus de fournir des informations claires et non trompeuses. Cela implique notamment de divulguer tous les frais, risques et conditions contractuelles pertinents lors de la vente de produits financiers tels que des prêts, des assurances ou des placements.

- Réglementation et autorisationLes consommateurs doivent toujours vérifier qu'un prestataire de services financiers est réglementé et agréé par l'autorité nationale compétente. Ceci garantit que le prestataire respecte la réglementation européenne et exerce son activité en toute légalité.

- Exemple: Dans France, Les consommateurs peuvent vérifier si un prestataire de services financiers est enregistré auprès de la Autorité des marchés financiers (AMF) ou Banque de France pour garantir la légitimité.

Comprendre les organismes de réglementation et les autorités financières

Les organismes de réglementation et les autorités financières de l'UE supervisent le secteur des services financiers afin de protéger les consommateurs, de maintenir l'intégrité du marché et de garantir le respect des lois.

- Autorités financières nationalesChaque pays dispose d'un organisme national de réglementation chargé de superviser les marchés et les institutions financières. Ces organismes veillent à ce que les prestataires de services financiers respectent la législation et protègent les droits des consommateurs. Par exemple, Autorité de conduite financière (FCA) au Royaume-Uni ou le BaFin en Allemagne.

- Vérification des autorisationsLes consommateurs doivent toujours vérifier si un prestataire de services financiers est autorisé par les autorités de réglementation nationales à proposer ses services. Si un prestataire n'est pas autorisé, les recours en cas de litige ou de fraude peuvent être limités.

- Règlement extrajudiciaire des différendsDe nombreux pays de l'UE fournissent mécanismes de règlement extrajudiciaire des différends pour résoudre les litiges entre consommateurs et prestataires de services financiers. Cela inclut les plateformes de résolution des litiges en ligne, économiques et pratiques.

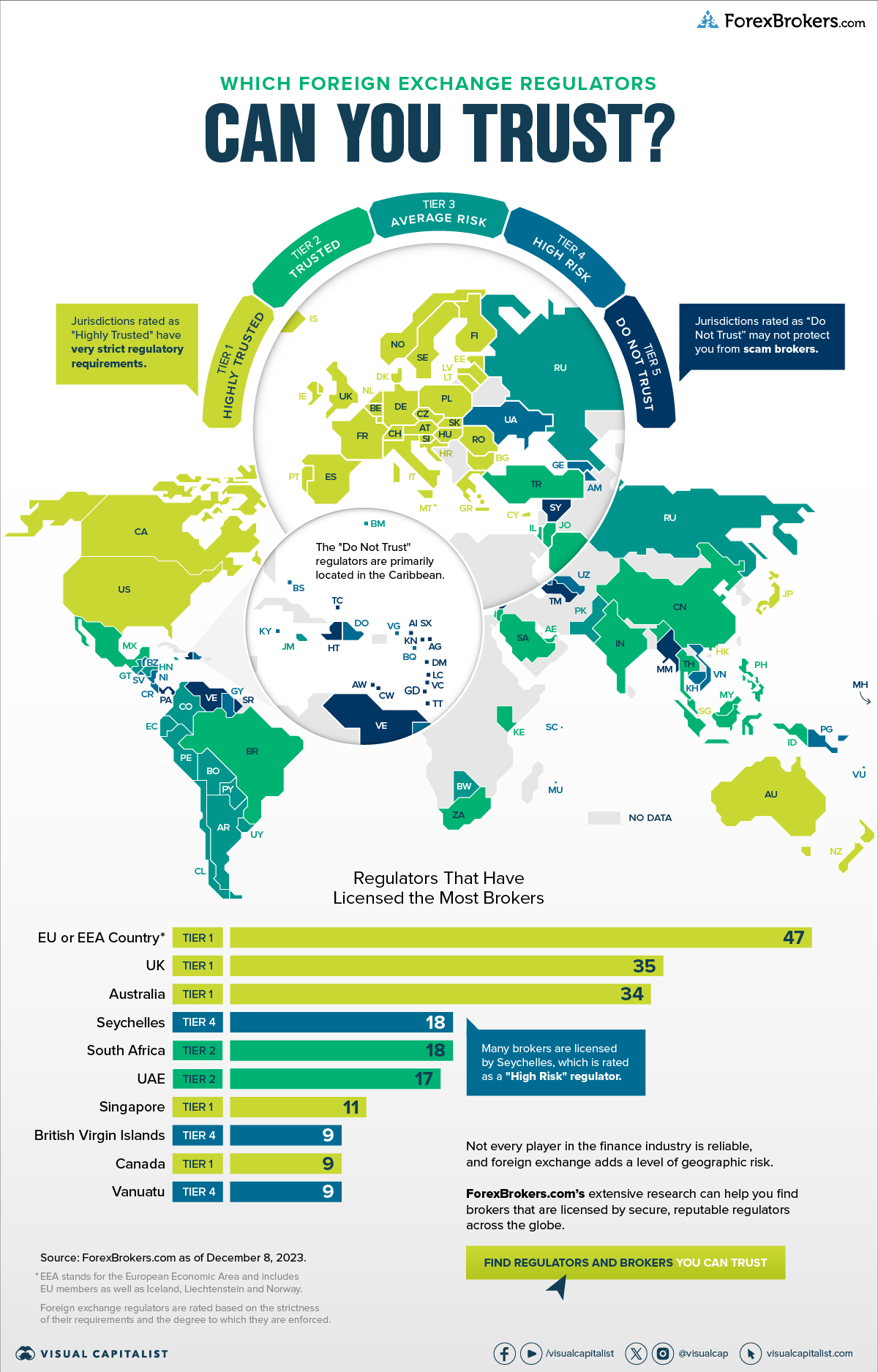

Chiffre: : À quels organismes de réglementation des changes peut-on faire confiance ?

Description:

Cette figure illustre les différents organismes de réglementation des changes à l'échelle mondiale, en soulignant les niveaux de risque perçus associés aux différentes juridictions. Les pays sont classés par catégories selon le niveau de surveillance réglementaire qu'ils exercent, allant d'un niveau de confiance élevé (catégorie 1) à un niveau de risque moyen (catégorie 3). La carte représente visuellement les zones où les courtiers sont agréés, en mettant l'accent sur les régions où l'activité d'agrément est la plus forte. Elle identifie également les principaux organismes de réglementation ayant délivré le plus grand nombre d'agréments, notamment l'Union européenne, le Royaume-Uni et l'Australie.

Points clés à retenir:

- régulateurs de niveau 1 sont considérées comme les plus fiables, établissant des normes rigoureuses et assurant une surveillance solide.

- Le UE, Royaume-Uni et Australie figurent parmi les juridictions les plus performantes en matière d'agrément des courtiers, ce qui témoigne de cadres réglementaires solides.

- régions de niveau 3 peuvent présenter des risques plus élevés en raison de réglementations ou d'une surveillance moins strictes.

- Niveaux réglementaires aider les traders et les investisseurs à déterminer la fiabilité des courtiers en fonction de l'endroit où ils sont agréés.

Application des informations :

Compréhension niveaux réglementaires aide les investisseurs à choisir des courtiers exerçant dans des juridictions où la réglementation est stricte, réduisant ainsi les risques potentiels. Cette information est essentielle pour évaluer les sécurité et fiabilité des plateformes de change, garantissant une gestion sécurisée et transparente des fonds.

Comprendre les facteurs économiques et environnementaux

L'environnement économique, tel que inflation, récessions, et pandémies—peuvent avoir un impact significatif sur le bien-être financier personnel. Il est donc important d'en être conscient. facteurs externes et leur influence sur les finances personnelles est essentielle pour prendre des décisions éclairées.

- Impact de la récession et de l'inflationLes ralentissements économiques, comme les récessions, entraînent souvent des pertes d'emplois, une baisse des revenus et une diminution des rendements des investissements. Inflation Cela réduit le pouvoir d'achat de l'argent, ce qui renchérit les biens et services. Comprendre l'influence de ces facteurs sur les finances personnelles permet d'adapter ses stratégies de dépenses, d'épargne et d'investissement.

- ExempleEn période de forte inflation dans l'UE, les particuliers peuvent avoir besoin d'ajuster leurs dépenses. budgets et réduire les dépenses discrétionnaires pour tenir compte de la hausse des prix des produits de première nécessité tels que l'alimentation, le carburant et le logement.

- ExempleEn période de forte inflation dans l'UE, les particuliers peuvent avoir besoin d'ajuster leurs dépenses. budgets et réduire les dépenses discrétionnaires pour tenir compte de la hausse des prix des produits de première nécessité tels que l'alimentation, le carburant et le logement.

- Risques financiers liés au climatLe changement climatique est de plus en plus reconnu comme un risque financier. Les particuliers comme les entreprises doivent se préparer aux impacts potentiels de événements liés au climat, comme les catastrophes naturelles ou les nouvelles réglementations environnementales, sur leur sécurité financière.

- Changements de politique: Des changements dans les politiques gouvernementales, tels que des ajustements des taux d'intérêt, réformes des prestations sociales de l'État, ou changements fiscaux—peuvent avoir une incidence sur les décisions financières personnelles. Se tenir informé de ces changements permet aux individus d’adapter leurs plans financiers en conséquence.

Figure : La relation entre l'inflation et le pouvoir d'achat

Description:

Ce graphique illustre l'impact de l'inflation sur le pouvoir d'achat. Il souligne que lorsque l'inflation augmente, la valeur de la monnaie diminue, ce qui entraîne une réduction du pouvoir d'achat. Il est également important de prendre en compte le type et la source de l'inflation, car ces facteurs peuvent influencer l'ampleur de ses effets sur la valeur de la monnaie et les taux d'intérêt.

Points clés à retenir:

- L'inflation réduit le pouvoir d'achat en érodant la valeur de l'argent au fil du temps.

- Le type d'inflation (par exemple, la demande ou les coûts) peuvent avoir des impacts variables sur l'économie.

- Taux d'intérêt sont influencées par l'inflation, ce qui a une incidence sur les coûts d'emprunt et la valeur de la monnaie.

- Comprendre le source d'inflation permet d'analyser ses effets potentiels sur l'économie.

Application des informations :

Savoir comment L'inflation affecte le pouvoir d'achat permet aux investisseurs de prendre des décisions éclairées concernant l'épargne, les placements et les emprunts. En comprenant la relation entre inflation et taux d'intérêt, Les particuliers peuvent ainsi mieux planifier leurs stratégies financières et se prémunir contre les pertes potentielles dues à l'inflation.

Identifier les biais dans le marketing et la présentation de l'information

Les consommateurs sont souvent influencés par pratiques marketing, présentations biaisées de l'information, et pression des pairs Lors de la prise de décisions financières, la publicité en ligne personnalisée, à l'ère du numérique, peut cibler des utilisateurs spécifiques en fonction de leur empreinte numérique, influençant ainsi leurs dépenses et leurs choix d'investissement.

- Publicités en ligne personnaliséesLes plateformes de publicité en ligne utilisent des algorithmes pour cibler les utilisateurs en fonction de leur historique de navigation, de leurs préférences et de leurs comportements. Si ces publicités peuvent promouvoir des produits pertinents, elles peuvent aussi encourager… décisions financières impulsives.

- Influence du marketing sur les produits financiersLes produits financiers sont souvent présentés de manière à mettre en avant leurs avantages tout en minimisant les risques. Les consommateurs doivent donc élaborer des stratégies pour évaluer objectivement ces produits et éviter de se faire piéger. publicité trompeuse ou des offres promotionnelles.

- Influence des médias sociauxLa pression des pairs sur les réseaux sociaux peut engendrer des décisions financières impulsives, comme des achats ou des investissements dictés par les tendances ou les influenceurs. Les consommateurs doivent être conscients de l'influence des réseaux sociaux et éviter de prendre des décisions financières en se basant uniquement sur eux. validation sociale seul.

Exemple : Un consommateur italien peut être influencé par des publicités ciblées sur les réseaux sociaux pour acheter un produit financier à haut risque, tel qu'un cryptomonnaie, sans bien comprendre les risques encourus.

Chiffre: L’impact des médias sociaux sur le comportement et la prise de décision des consommateurs

Description:

Ce graphique met en évidence cinq leviers majeurs de l'influence des médias sociaux sur le comportement des consommateurs. Il s'agit notamment du marketing d'influence, du contenu généré par les utilisateurs et de la publicité personnalisée, autant d'éléments qui contribuent à façonner les décisions d'achat. Par ailleurs, les médias sociaux favorisent la veille des tendances et la comparaison sociale, influençant ainsi la perception des produits et services.

Points clés à retenir:

- Marketing d'influence peuvent influencer les choix des consommateurs en tirant parti de la confiance et de la portée des personnalités des médias sociaux.

- Contenu généré par les utilisateurs accroît l'engagement et crée un sentiment d'authenticité autour des marques.

- Publicité personnalisée Cibler les utilisateurs en fonction de leurs préférences et de leur comportement de navigation.

- Connaissance des tendances Les plateformes sociales permettent aux utilisateurs de rester informés des nouveaux produits et des évolutions du marché.

- comparaison sociale peut influencer le comportement d'achat car les individus évaluent leurs propres besoins par rapport à ceux des autres.

Application des informations :

Comprendre le l'impact des médias sociaux sur le comportement des consommateurs aide les entreprises à développer des stratégies marketing efficaces. En utilisant marketing d'influence, publicités ciblées et engagement des utilisateurs, Les entreprises peuvent ainsi étendre leur portée et créer des campagnes plus personnalisées qui trouvent un écho auprès de leur public.

Comprendre le système économique et financier

Connaît les principaux organismes ayant une influence sur le système économique et financier

Diverses institutions et instances jouent un rôle important dans la formation du système économique et financier Au sein de l'UE et dans le monde, la connaissance de ces entités permet aux particuliers de comprendre l'impact des politiques et des réglementations sur leurs finances personnelles, leurs investissements et les grandes tendances du marché.

- Banques centrales: Les banques centrales, telles que les Banque centrale européenne (BCE) et banques centrales nationales comme le Banque d'Angleterre, sont responsables de politique monétaire, notamment en fixant les taux d'intérêt et en maîtrisant l'inflation. Leurs décisions peuvent avoir une incidence directe sur les taux hypothécaires, le coût des prêts et le rendement de l'épargne.

- ExempleLorsque la BCE relève ses taux d'intérêt pour lutter contre l'inflation, les coûts d'emprunt augmentent, ce qui affecte aussi bien les prêts aux particuliers qu'aux entreprises.

- ExempleLorsque la BCE relève ses taux d'intérêt pour lutter contre l'inflation, les coûts d'emprunt augmentent, ce qui affecte aussi bien les prêts aux particuliers qu'aux entreprises.

- Les régulateurs financiers: Les organismes de réglementation tels que Autorité européenne des marchés financiers (ESMA) et les autorités nationales comme BaFin En Allemagne, les autorités veillent au bon fonctionnement des marchés financiers, de manière transparente et équitable. Elles appliquent la réglementation relative aux produits et services financiers, notamment les services bancaires, les placements, l'assurance et les valeurs mobilières.

- Ministères gouvernementaux: Les gouvernements nationaux et leurs ministères des finances respectifs (par exemple, les ministère des Finances En France, les changements de législation fiscale, de subventions ou de programmes d'investissement public peuvent avoir un impact sur les budgets et les projets financiers des ménages.

Figure : Organismes de réglementation et leurs fonctions

Description:

Ce schéma présente les quatre principaux organismes de réglementation financière aux États-Unis, chacun ayant des rôles distincts. La Securities and Exchange Commission (SEC) supervise les marchés de valeurs mobilières afin de protéger les investisseurs, tandis que le Système de la Réserve fédérale (la Fed) gère la politique monétaire et réglemente les banques. La Commodity Futures Trading Commission (CFTC) supervise les marchés des matières premières et des contrats à terme, et le Consumer Financial Protection Bureau (CFPB) garantit les droits des consommateurs en matière de produits et services financiers.

Points clés à retenir:

- La SEC Elle protège les investisseurs en faisant appliquer les lois sur les valeurs mobilières et en réglementant les marchés boursiers.

- La Réserve fédérale (la Fed) Elle assure la stabilité économique en fixant les taux d'intérêt et en réglementant les banques.

- La CFTC Il supervise les marchés à terme et des matières premières, en veillant à des pratiques commerciales équitables.

- Le CFPB Elle protège les droits des consommateurs en surveillant les services financiers tels que les prêts, le crédit et les produits bancaires.

Application des informations :

Compréhension organismes de réglementation aide les investisseurs à s'orienter sur les marchés financiers en identifiant les organismes qui garantissent des pratiques équitables et la stabilité. La connaissance de ces organisations est essentielle pour l'analyse. tendances du marché, politiques économiques et droits des consommateurs lors de la prise de décisions d'investissement éclairées.

Modifier ses plans financiers en fonction de facteurs externes

Les individus doivent rester flexibles et disposés à adapter leurs plans financiers en réponse à facteurs externes Des facteurs tels que les ralentissements économiques, les changements de politique ou les fluctuations du marché peuvent impacter votre situation financière. Un examen régulier de vos plans financiers et des ajustements appropriés garantissent votre solidité financière.

- Suivi des indicateurs économiques: Suivi de indicateurs économiques Des indicateurs comme les taux d'inflation, de chômage et de croissance du PIB permettent aux particuliers d'anticiper les répercussions potentielles sur leurs finances personnelles. Par exemple, une inflation croissante peut nécessiter des ajustements budgétaires ou des stratégies d'investissement afin de préserver le pouvoir d'achat.

- ExempleUn propriétaire en Espagne avec un prêt hypothécaire à taux variable Ils pourraient ajuster leur budget en cas de hausse des taux d'intérêt, ce qui entraînerait des mensualités plus élevées.

- ExempleUn propriétaire en Espagne avec un prêt hypothécaire à taux variable Ils pourraient ajuster leur budget en cas de hausse des taux d'intérêt, ce qui entraînerait des mensualités plus élevées.

- Réagir aux changements de politique: Politiques gouvernementales liées à imposition, pensions, ou avantages sociaux peuvent avoir des conséquences financières importantes. Par exemple, une modification de l'âge de la retraite ou des taux de cotisation aux régimes de retraite peut nécessiter des ajustements des plans d'épargne afin de garantir un revenu de retraite suffisant.

- S’adapter aux événements mondiaux: Des événements comme pandémies, catastrophes naturelles, ou crises géopolitiques peuvent perturber les marchés financiers et le patrimoine personnel. Pendant la pandémie de COVID-19, par exemple, de nombreuses personnes ont dû adapter leurs stratégies d'épargne ou recourir aux programmes d'aide gouvernementaux.

Chiffre: Comment le panier de biens indexé sur l'inflation affecte les ménages

Description:

Ce schéma illustre le concept de panier d'inflation, qui représente un ensemble de biens et de services servant à mesurer l'évolution des prix au fil du temps. Il explique comment l'inflation peut impacter significativement les budgets des ménages, en particulier ceux à faibles revenus qui consacrent une part importante de leurs revenus aux besoins essentiels tels que l'alimentation et le logement. L'image met également en lumière les stratégies que les ménages peuvent adopter pour faire face à l'inflation, comme réduire leurs dépenses ou augmenter leurs revenus.

Points clés à retenir:

- L'inflation a un impact sur les budgets des ménages, notamment pour les familles à faibles revenus qui consacrent une part plus importante de leur budget aux dépenses essentielles.

- Le panier d'inflation mesure les variations de prix au fil du temps, montrant comment les coûts des biens et services varient.

- La hausse des prix peut entraîner une baisse des dépenses de consommation. et une croissance économique plus lente.

- Les ménages peuvent adopter des stratégies pour maîtriser l'inflation en réduisant les dépenses globales ou en cherchant des moyens d'augmenter leurs revenus.

Application des informations :

Comprendre comment L'inflation affecte le pouvoir d'achat peut aider les particuliers à prendre de meilleures décisions financières, comme établir un budget et dépenser judicieusement. Pour les investisseurs, la prise en compte des tendances de l'inflation peut être un guide précieux. choix d'investissement cette protection contre l'impact de l'inflation, par exemple en investissant dans des actifs résistants à l'inflation.

Garantir la résilience financière face aux facteurs à moyen et long terme

Pour garantir la résilience à long terme des actifs financiers, les particuliers devraient adopter des stratégies qui tiennent compte de risques à moyen et long terme, y compris celles liées à changement climatique, volatilité économique, et fluctuations du marché.

- DiversificationUne stratégie clé pour renforcer la résilience financière est diversifier les investissements. En diversifiant leurs investissements dans différentes classes d'actifs (par exemple, actions, obligations, immobilier), les particuliers peuvent réduire le risque de pertes importantes dans un seul domaine.

- Intégration des facteurs de durabilitéDe plus en plus, les investisseurs envisagent environnemental, social et de gouvernance (ESG) Les facteurs à prendre en compte lors du choix d'investissements sont nombreux. Les risques climatiques, par exemple, peuvent affecter des secteurs comme l'énergie ou l'agriculture. Les stratégies d'investissement durable contribuent à atténuer les risques à long terme tout en promouvant des pratiques responsables.

- ExempleUn investisseur en Italie peut choisir d'allouer une partie de son portefeuille à obligations vertes ou actions d'énergies renouvelables afin de s'aligner sur les objectifs de développement durable et de réduire l'exposition aux industries vulnérables aux réglementations climatiques.

3. Outils de gestion des risques: Des produits financiers comme assurance, stratégies de couverture, et fonds d'épargne d'urgence Elles sont essentielles pour gérer les risques imprévus, tels que la perte d'emploi, les urgences sanitaires ou les ralentissements économiques. En se préparant à d'éventuels scénarios, les particuliers peuvent minimiser les chocs financiers.

Figure : Mise en œuvre des stratégies de gestion des risques

Description:

Ce schéma décrit la démarche étape par étape pour la mise en œuvre de stratégies de gestion des risques, depuis l'identification des risques potentiels jusqu'à l'élaboration et la mise en œuvre de plans de gestion des risques. Il met l'accent sur le suivi et l'évaluation continus, ainsi que sur le recours à l'assurance pour atténuer les risques. Chaque étape est présentée de manière claire et séquentielle afin de guider les utilisateurs vers des pratiques de gestion des risques efficaces.

Points clés à retenir:

- Identifier les risques potentiels Il s'agit de la première étape de la gestion des risques, permettant aux organisations d'anticiper et de se préparer.

- Élaboration de plans de gestion des risques garantit la mise en place de stratégies pour faire face aux risques identifiés.

- couverture d'assurance est un outil essentiel pour transférer et minimiser les risques financiers.

- surveillance et examen continus contribuer à maintenir la pertinence et l'efficacité du plan de gestion des risques.

Application des informations :

Comprendre et mettre en œuvre stratégies de gestion des risques Il est essentiel pour les entreprises et les particuliers de protéger leurs actifs et leurs investissements. Cette approche progressive contribue à garantir que Les risques sont identifiés, planifiés et atténués., réduisant ainsi les pertes financières potentielles.

Comprendre les organismes de réglementation et les autorités financières

Les autorités de régulation financière sont essentielles pour garantir la stabilité et l'équité des marchés financiers. Les particuliers doivent être conscients de leur rôle. rôles des régulateurs financiers et leur importance dans la protection des droits des consommateurs.

- Rôles des régulateurs financiers: Les organismes de réglementation comme Autorité bancaire européenne (ABE) et organismes de réglementation nationaux Elles veillent au respect des règles relatives aux produits et services financiers, protègent les consommateurs et maintiennent la stabilité des marchés financiers. Elles supervisent les banques, les sociétés d'investissement, les compagnies d'assurance et autres institutions financières afin de garantir leur conformité à la loi.

- ExempleEn France, le Autorité des marchés financiers (AMF) réglemente les activités boursières, tandis que Banque de France assure la stabilité du secteur bancaire.

- ExempleEn France, le Autorité des marchés financiers (AMF) réglemente les activités boursières, tandis que Banque de France assure la stabilité du secteur bancaire.

- Vérification des autorisationsLes consommateurs doivent vérifier que les fournisseurs de services financiers avec lesquels ils font appel sont autorisé et autorisé par les organismes de réglementation compétents. Les prestataires non autorisés peuvent être frauduleux ou ne pas respecter la réglementation en matière de protection des consommateurs, ce qui accroît les risques pour les particuliers.

- ExempleUn consommateur en Allemagne peut vérifier si une société d'investissement est agréée par BaFin (Autorité fédérale de surveillance financière) avant d'investir dans ses produits.

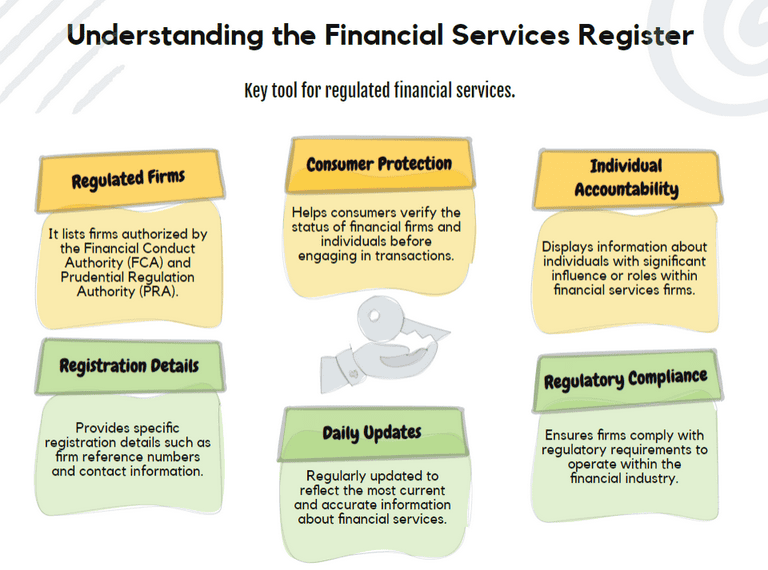

Figure : Comprendre le registre des services financiers

Description:

Ce schéma explique les éléments clés du Registre des services financiers, un outil conçu pour aider les consommateurs et les entreprises à s'orienter dans le système de services financiers réglementés. Il présente des aspects tels que la liste des entreprises réglementées, la protection des consommateurs, la responsabilité individuelle et la mise à disposition d'informations d'inscription détaillées. Il souligne également l'importance des mises à jour régulières et du respect de la réglementation pour garantir l'exactitude et l'actualité des informations disponibles.

Points clés à retenir:

- Entreprises réglementées Les entreprises inscrites au registre sont agréées par des organismes de réglementation officiels tels que la FCA et la PRA.

- protection des consommateurs sa fonction première est de permettre aux particuliers de vérifier la légitimité des entreprises et des individus avant de s'engager dans des transactions.

- Mises à jour quotidiennes Maintenir l'information exacte et à jour, reflétant le statut réglementaire le plus récent des entreprises.

- Conformité réglementaire garantit que les entreprises opèrent dans le cadre juridique du secteur financier.

Application des informations :

Comprendre le Registre des services financiers Il est essentiel pour les consommateurs et les entreprises de vérifier la légitimité et la conformité des institutions financières. Cela permet aux investisseurs de prendre des décisions éclairées en confirmant que les entreprises sont correctement réglementées et opèrent dans le respect des normes légales.

Sensibilisation aux produits financiers non réglementés

Tous les produits financiers ne sont pas soumis au même niveau de réglementation. Dans l'UE, certains produits et services financiers ne sont pas réglementés au niveau de l'UE ni au niveau national, ce qui expose les consommateurs à des risques accrus. Ces produits peuvent inclure cryptomonnaies, prêt entre particuliers, ou financement participatif plateformes.

- Risques liés aux cryptomonnaiesLes cryptomonnaies, par exemple, sont souvent non réglementées et extrêmement volatiles. Les consommateurs doivent être conscients des risques liés à ces investissements, notamment le risque de fraude, l'absence de protection des consommateurs et les fluctuations de prix extrêmes.

- Services non réglementés: Produits financiers offerts par plateformes en ligne Ces entités peuvent également ne pas offrir les mêmes protections aux consommateurs que les banques ou les sociétés d'investissement traditionnelles. Les consommateurs doivent faire preuve de prudence lorsqu'ils traitent avec des entités non réglementées.

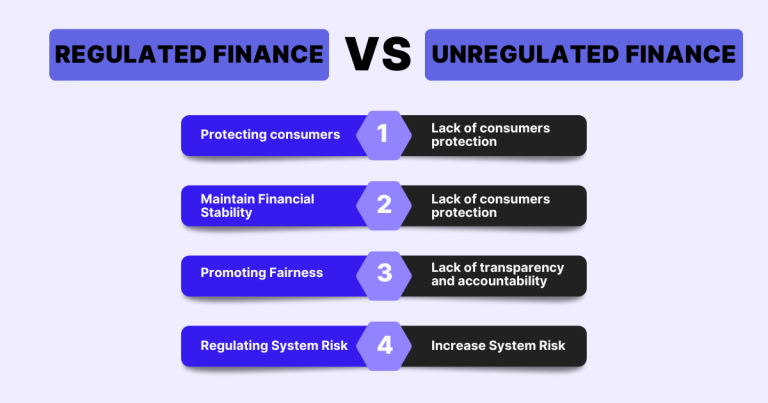

Figure : Finance réglementée vs Finance non réglementée

Description:

Ce graphique compare les caractéristiques des systèmes financiers réglementés et non réglementés. Il met en évidence comment la finance réglementée se concentre sur protéger les consommateurs, maintenir la stabilité financière, promouvoir l'équité, et risque du système de régulation. En revanche, la finance non réglementée manque souvent de protection des consommateurs, de transparence et de responsabilité, ce qui entraîne une augmentation des risques systémiques.

Points clés à retenir:

- Finance réglementée assure protection des consommateurs, en assurant la sécurité des individus.

- stabilité financière Elle est maintenue dans des systèmes réglementés, réduisant ainsi les risques de crises financières.

- Transparence et responsabilité sont promues dans des environnements réglementés, garantissant ainsi l'équité.

- Finance non réglementée conduit souvent à risques accrus, car elle manque de surveillance et de protection structurées.

Application des informations :

Comprendre les différences entre finance réglementée et non réglementée Elle aide les utilisateurs à prendre des décisions éclairées lorsqu'ils s'engagent dans des activités financières. Pour les investisseurs, il est essentiel de tenir compte du niveau de réglementation afin d'évaluer les risques et de garantir la sécurité de leurs investissements.

Lecture et vérification des informations et des mentions légales relatives aux produits

Lors de l'achat de produits ou de services financiers, les particuliers doivent examiner attentivement. informations sur le produit et documents de divulgation. Cela inclut la compréhension de frais, des risques, et termes associés aux produits financiers, qu'ils soient fournis numériquement ou physiquement.

- Transparence des produits financiersLes prestataires de services financiers sont légalement tenus de communiquer aux consommateurs des informations essentielles, telles que les taux d'intérêt, les modalités de remboursement et les risques potentiels. Il appartient toutefois au consommateur de lire attentivement et de vérifier ces informations avant de prendre une décision.

- Divulgations électroniquesDans le monde numérique actuel, les produits financiers sont souvent proposés en ligne et les informations sont fournies par voie électronique. Les consommateurs doivent veiller à examiner attentivement ces documents, même lorsqu'ils sont présentés sous forme numérique.

- Vérification des informations du fournisseurAvant de faire appel à un prestataire de services financiers, les consommateurs devraient vérifier sa réputation en consultant avis, dossiers de plaintes, et conformité réglementaire. Les fournisseurs qui ont enfreint la réglementation ou traité les consommateurs de manière injuste peuvent faire l'objet de dossiers ou d'avertissements accessibles auprès des organismes de réglementation nationaux.

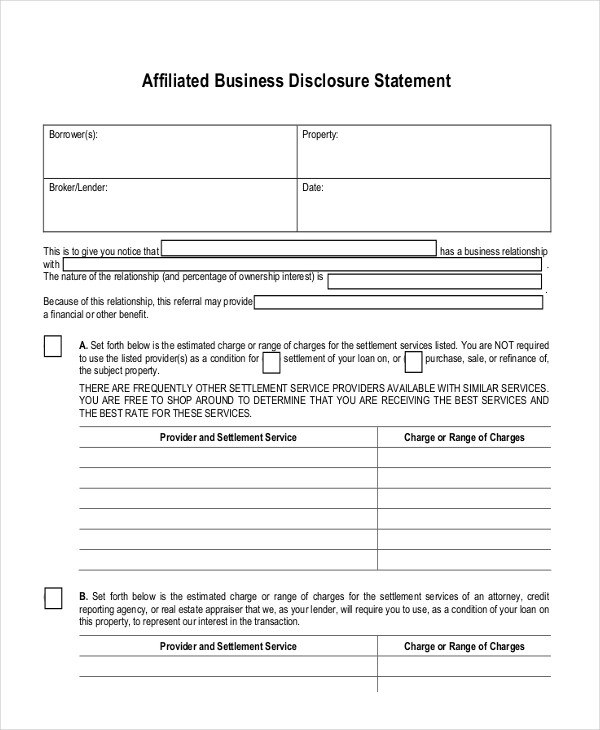

Figure : Déclaration relative aux activités affiliées

Description:

La figure représente une norme Déclaration relative aux activités affiliées Ce document sert à divulguer les relations d'affaires entre les prêteurs, les courtiers et les prestataires de services. Il exige des informations détaillées sur l'emprunteur, le bien immobilier et la nature de la relation d'affaires. Ce document garantit la transparence en listant les frais éventuels des prestataires de services affiliés et précise que les consommateurs ne sont pas obligés d'utiliser ces services, les incitant ainsi à comparer les offres pour trouver le meilleur taux.

Points clés à retenir:

- Déclaration des liens d'affaires assure la transparence entre prêteurs et emprunteurs.

- Les consommateurs sont informés de conflits d'intérêts potentiels, les aidant ainsi à prendre de meilleures décisions.

- Le formulaire souligne que Les consommateurs ne sont pas obligés utiliser les services affiliés.

- Encourage comparaison de prix pour trouver les meilleurs tarifs pour les services de règlement.

Application des informations :

Cette information aide les utilisateurs à comprendre l'importance de la transparence dans les transactions financières et les encourage à je recherche activement les meilleurs tarifs. Les investisseurs et les emprunteurs peuvent utiliser ces informations pour éviter les risques potentiels. conflit d'intérêts analyser les scénarios et prendre des décisions éclairées lors du choix des prestataires de services.

Informations clés sur la leçon :

- programmes de soutien gouvernementaux Ces programmes offrent un soutien financier en période difficile, comme le chômage ou les crises économiques. Pour y accéder, il est nécessaire de comprendre les critères d'admissibilité et la procédure de demande. Se renseigner sur les aides disponibles peut permettre aux usagers d'obtenir les fonds nécessaires en cas d'urgence.

- lois sur la protection des consommateurs Au sein de l'UE, les réglementations visent à garantir un traitement équitable de la part des prestataires de services financiers. Les consommateurs doivent vérifier qu'un prestataire est réglementé, ce qui assure sa conformité à la législation et réduit les risques de fraude ou de pratiques trompeuses. Cela protège les utilisateurs lorsqu'ils souscrivent à des produits financiers tels que des prêts ou des placements.

- changements économiques L'inflation ou les récessions peuvent avoir un impact direct sur les finances personnelles. Par exemple, une hausse de l'inflation peut réduire le pouvoir d'achat, tandis qu'une récession peut entraîner des pertes d'emploi. Se tenir informé de ces changements permet d'adapter ses dépenses, son épargne et ses investissements afin de préserver sa stabilité financière.

- produits financiers réglementés offrir plus de sécurité, tandis que produits non réglementés, Les placements tels que les cryptomonnaies présentent des risques plus élevés en raison d'une réglementation limitée. Les utilisateurs devraient privilégier les investissements réglementés afin de bénéficier d'une meilleure protection et de réduire les risques de fraude.

- résilience financière nécessite une adaptation aux conditions changeantes. Des stratégies comme diversification, investissement durable, et en utilisant outils de gestion des risques L’assurance, par exemple, peut protéger contre les imprévus. Les utilisateurs peuvent améliorer leur sécurité financière en mettant en œuvre ces stratégies et en révisant régulièrement leurs plans.

- Les régulateurs financiers Les services financiers jouent un rôle crucial dans le maintien de la stabilité des marchés et la protection des consommateurs. Avant de s'engager auprès d'un prestataire financier, les utilisateurs doivent vérifier que celui-ci possède les licences et réglementations requises, garantissant ainsi un environnement financier plus sûr.

Déclaration finale :

En comprenant le rôle des politiques gouvernementales, des facteurs économiques et des réglementations financières, les utilisateurs peuvent mieux appréhender la complexité des finances personnelles au sein de l'UE. Ces connaissances contribuent à protéger le patrimoine, à réduire les risques et à renforcer la résilience financière, tant en période de stabilité qu'en période d'incertitude.