Au niveau local : Comprendre les produits financiers et intégrer les préférences en matière de développement durable

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section explore les produits financiers disponibles dans l'UE et met l'accent sur l'intégration durabilité en matière de décisions financières. En comprenant ces produits et en les alignant sur leurs valeurs personnelles, les consommateurs peuvent atteindre les deux objectifs suivants : objectifs financiers et normes éthiques.

- Identifier différents produits financiers : Renseignez-vous sur le divers produits financiers et les services proposés dans l'UE, des services bancaires traditionnels aux solutions financières numériques modernes. Cette compréhension aide les consommateurs à faire des choix éclairés en fonction de leurs besoins. objectifs financiers et besoins.

- Comprendre le rôle du développement durable dans la finance : Découvrez comment produits financiers durables comme obligations vertes et Fonds ESG s'aligner sur les valeurs personnelles. Intégrer le développement durable dans les décisions financières permet aux consommateurs de soutenir des pratiques éthiques tout en œuvrant à leur stabilité financière.

- Réévaluez régulièrement vos produits financiers : Comprendre pourquoi il est important de revoir et d'ajuster périodiquement produits financiers. Cela permet de rester en phase avec l'évolution des circonstances personnelles, des objectifs financiers et des conditions du marché.

- Concilier objectifs financiers et éthiques : Apprenez à utiliser les documents d'information, les labels de durabilité et les normes pour aligner vos choix financiers sur les objectifs et les normes de durabilité. considérations éthiques et les rendements financiers. Ces connaissances permettent de prendre des décisions éclairées qui favorisent la durabilité à long terme.

Introduction

Dans le paysage financier actuel, les consommateurs de l'Union européenne (UE) ont accès à une vaste gamme de produits et services financiers conçus pour répondre à des besoins divers. Face à l'évolution du marché, la demande de solutions financières performantes et en accord avec les valeurs personnelles, notamment en matière de développement durable, est croissante. Ce chapitre examine les types de produits financiers disponibles dans l'UE, le rôle des préférences individuelles dans leur choix et l'importance grandissante de l'intégration du développement durable dans les décisions financières.

La durabilité n'est plus une considération périphérique en finance ; elle est devenue un élément central des stratégies financières, tant personnelles qu'institutionnelles. Des obligations vertes aux assurances écologiques, les produits financiers sont désormais conçus pour répondre à la demande croissante des consommateurs en matière de critères environnementaux, sociaux et de gouvernance (ESG). Ce chapitre explique comment les particuliers peuvent s'orienter parmi ces choix, concilier leurs objectifs financiers et leurs valeurs personnelles, et s'assurer que leurs produits financiers soutiennent les objectifs de durabilité à long terme. Il fournit également des pistes de réflexion sur la manière dont les consommateurs peuvent réévaluer périodiquement leurs choix financiers afin de garantir que leurs portefeuilles continuent de respecter les normes financières et éthiques, en fonction de l'évolution de leur situation personnelle et des conditions de marché.

Comprendre les produits financiers disponibles et le rôle du développement durable dans leur élaboration permet aux consommateurs de prendre des décisions éclairées, en accord avec leurs objectifs financiers et leur engagement en matière de responsabilité environnementale et sociale.

Types de produits et services financiers

Les consommateurs de services financiers de l'UE ont accès à une large gamme de produits et services financiers, des produits bancaires et d'assurance traditionnels aux solutions numériques modernes. Ces produits peuvent varier considérablement d'une région à l'autre et États membres, offrant des caractéristiques uniques basées sur les réglementations locales, les facteurs économiques et les besoins des consommateurs.

- Services financiers numériques: Avec la montée en puissance de FinTech, De nombreux services financiers sont désormais disponibles en ligne, offrant commodité et efficacité. Parmi ceux-ci : comptes d'épargne en ligne, portefeuilles numériques, et plateformes d'investissement mobiles. Cependant, certains produits financiers ne sont encore disponibles que dans certaines régions ou par l'intermédiaire d'institutions financières traditionnelles.

- ExempleEn France, un consommateur peut accéder à des comptes d'épargne via des banques traditionnelles, tandis qu'aux Pays-Bas, les consommateurs peuvent disposer d'options numériques supplémentaires via FinTech des plateformes comme bunq.

- ExempleEn France, un consommateur peut accéder à des comptes d'épargne via des banques traditionnelles, tandis qu'aux Pays-Bas, les consommateurs peuvent disposer d'options numériques supplémentaires via FinTech des plateformes comme bunq.

- Caractéristiques clés à prendre en compteLors du choix de produits financiers, les consommateurs doivent prendre en compte plusieurs caractéristiques importantes, telles que : frais, taux d'intérêt, niveaux de risque, liquidité, et durabilité. Les caractéristiques de chaque produit détermineront son adéquation en fonction des objectifs financiers individuels et familiaux.

- Exemple: Un consommateur comparant régimes de retraite Ils peuvent privilégier des frais réduits, des rendements élevés et l'investissement dans des fonds durables, en fonction de leurs objectifs et préférences à long terme.

- Exemple: Un consommateur comparant régimes de retraite Ils peuvent privilégier des frais réduits, des rendements élevés et l'investissement dans des fonds durables, en fonction de leurs objectifs et préférences à long terme.

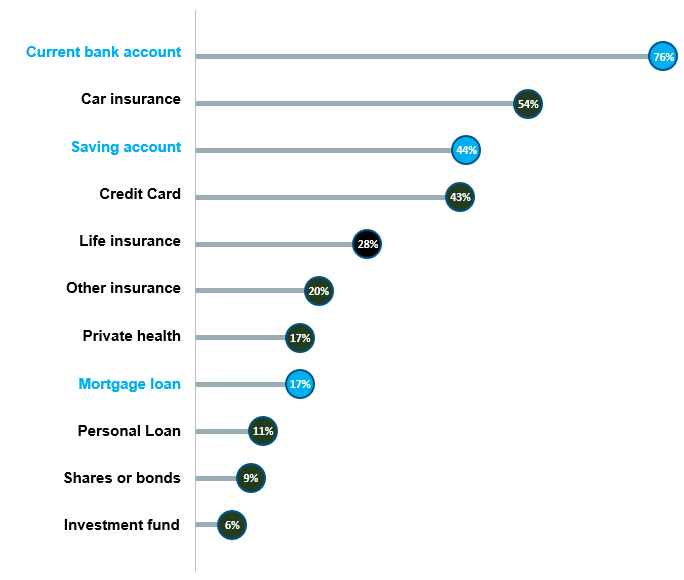

Figure : Prévalence de certains produits financiers dans l'UE

Description:

Le graphique illustre le pourcentage de la population âgée de 15 ans et plus dans l'UE qui utilise différents produits financiers. Le produit le plus couramment utilisé est un compte bancaire courant (76%), suivi de assurance auto (54%) et comptes d'épargne (44%). D'autres produits tels que cartes de crédit (43%), assurance-vie (28%), et assurance maladie privée (17%) présentent des niveaux d'utilisation variables. Les produits financiers comme actions ou obligations et fonds d'investissement sont les moins répandues, seule une petite partie de la population les pratiquant.

Points clés à retenir:

- comptes bancaires courants sont le produit financier le plus répandu dans l'UE, ce qui témoigne du besoin fondamental de services bancaires.

- produits d'assurance, Les assurances, notamment auto, vie et santé, sont également très répandues, ce qui témoigne d'une attention particulière portée à la gestion des risques.

- Comptes d'épargne et cartes de crédit sont courantes et reflètent un mélange d'épargne et d'utilisation du crédit chez les particuliers.

- Produits d'investissement tel que actions, obligations et fonds La faible participation suggère un engagement limité de la population générale sur les marchés financiers.

Application des informations :

Comprendre le prévalence des produits financiers peut aider les institutions financières à cibler efficacement leurs services. Pour les investisseurs, cela met en évidence les domaines où éducation financière peut être amélioré, notamment en ce qui concerne produits d'investissement. Il met également en évidence les tendances susceptibles d'affecter la demande de divers services financiers dans l'ensemble de l'UE.

Préférences personnelles et produits financiers

Lors du choix de produits financiers, les particuliers doivent tenir compte de facteurs personnels et familiaux, notamment préférences économiques, de durabilité et culturelles. Les objectifs financiers et les valeurs de chaque personne influenceront le choix des produits les plus appropriés.

- Préférences économiques et culturellesCertains produits financiers sont conçus pour répondre à des besoins spécifiques. préférences économiques ou culturelles, tels que les produits de finance islamique conformes aux normes Loi de la charia ou des cercles de prêt communautaires. Les consommateurs devraient choisir des produits qui correspondent à leurs convictions personnelles et culturelles tout en soutenant leurs objectifs financiers.

- ExempleUn consommateur en Allemagne peut opter pour un fonds d'investissement éthique qui évite les industries comme le tabac ou la fabrication d'armes en raison de valeurs personnelles.

- ExempleUn consommateur en Allemagne peut opter pour un fonds d'investissement éthique qui évite les industries comme le tabac ou la fabrication d'armes en raison de valeurs personnelles.

- Préférences en matière de durabilitéLes produits financiers s'intègrent de plus en plus. facteurs de durabilité, notamment les critères environnementaux, sociaux et de gouvernance (ESG). Les personnes qui privilégient le développement durable peuvent choisir des produits qui correspondent à ces préférences, tels que obligations vertes, pensions durables, ou assurance écologique options.

- ExempleUn consommateur peut préférer un fonds de pension qui investit dans des entreprises engagées à réduire leur empreinte carbone, contribuant ainsi aux objectifs climatiques tout en assurant leur avenir financier.

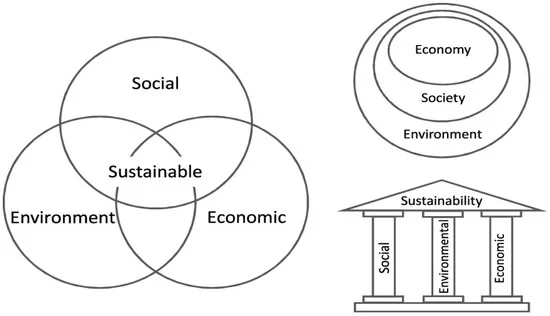

Chiffre: Cadres de durabilité

Description:

L'image illustre trois représentations différentes du concept de durabilité, mettant en évidence sociale, environnemental, et économique Le diagramme de Venn illustre comment ces trois domaines s'entrecroisent pour former un domaine central “ Durable ”, indiquant qu'une véritable durabilité est atteinte lorsque ces trois aspects sont équilibrés. Les cercles concentriques suggèrent une approche par couches, où… économie L'environnement existe au sein de la société et les deux en dépendent. Le diagramme en piliers représente la durabilité comme une structure soutenue de manière égale par piliers sociaux, environnementaux et économiques, soulignant que tous sont essentiels au maintien de la stabilité.

Points clés à retenir:

- Durabilité nécessite un équilibre de social, économique et environnemental facteurs.

- Le Diagramme de Venn Cela montre que la durabilité se situe à l'intersection de ces trois aspects.

- Le cercles concentriques mettre en évidence la dépendance de l'économie et de la société à l'égard de l'environnement.

- Le modèle de pilier souligne que l'affaiblissement d'un seul pilier peut déstabiliser l'ensemble de la structure de durabilité.

Application des informations :

Comprendre le trois dimensions de la durabilité aide les investisseurs et les entreprises à privilégier les projets qui ne nuisent pas aux aspects sociaux, environnementaux ou économiques. C'est crucial pour la prise de décision. décisions d'investissement à long terme qui favorisent une croissance responsable. Ce cadre est également utile pour évaluer les initiatives de développement durable des entreprises et orienter les investissements dans les entreprises qui contribuent positivement à responsabilité sociale, santé environnementale et développement économique.

Réévaluation des produits financiers au fil du temps

Les services et produits financiers évoluent, tout comme les situations personnelles. Il est donc important de réévaluer périodiquement… pertinence Il est essentiel de veiller à ce que les produits financiers continuent de répondre aux besoins et aux préférences individuels.

- Évaluation de l'adéquation du produit: Des produits financiers tels que pensions, investissements, et comptes d'épargne Il convient de revoir régulièrement ces prévisions, notamment en cas de changement de situation personnelle (par exemple, changement d'emploi, mariage ou ralentissement économique). Des ajustements peuvent s'avérer nécessaires pour tenir compte de l'évolution des objectifs financiers ou de la tolérance au risque.

- ExempleUn consommateur peut passer d'un fonds d'investissement à haut risque à une option plus conservatrice à l'approche de la retraite.

- ExempleUn consommateur peut passer d'un fonds d'investissement à haut risque à une option plus conservatrice à l'approche de la retraite.

- Évaluation des coûts et de la performance des fournisseursLes consommateurs devraient également consulter le frais Les frais sont liés aux produits financiers et à la qualité du service offert. Si les frais deviennent non compétitifs ou si la qualité du service se dégrade, il est peut-être temps d'envisager de changer de fournisseur.

- ExempleUn consommateur pourrait décider de passer d'un fonds commun de placement à frais élevés à un fonds à frais réduits. fonds indiciel améliorer les rendements à long terme.

- ExempleUn consommateur pourrait décider de passer d'un fonds commun de placement à frais élevés à un fonds à frais réduits. fonds indiciel améliorer les rendements à long terme.

- Changer de fournisseurSi un produit ne répond plus aux attentes ou si les conditions du marché changent, les consommateurs devraient avoir confiance en fournisseurs de changement ou négocier de meilleures conditions. Les prestataires de services financiers peuvent souvent améliorer leurs conditions face à la concurrence.

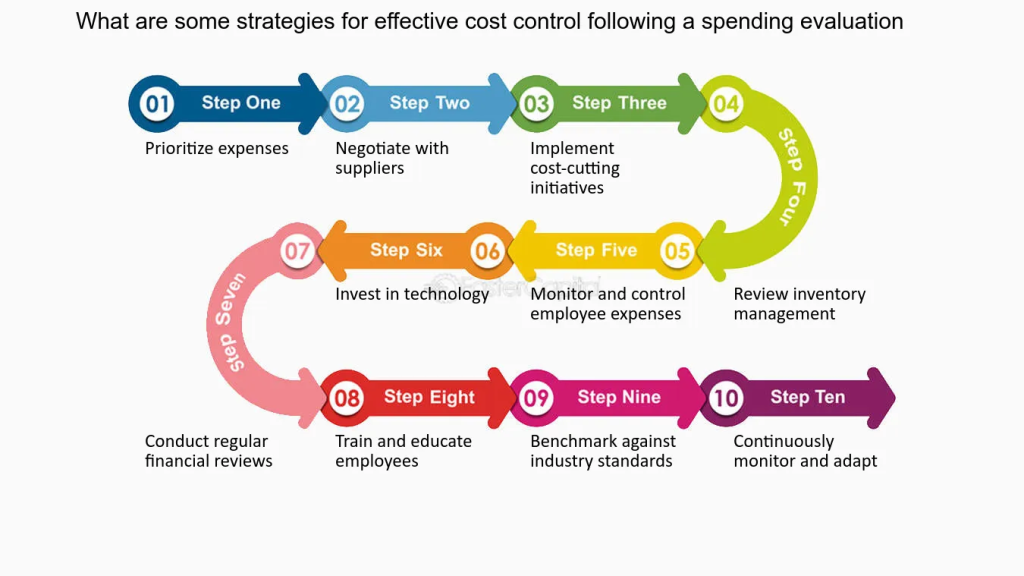

Figure : Stratégies pour un contrôle efficace des coûts

Description:

L'image présente une stratégie en dix étapes pour la gestion et le contrôle des coûts suite à une évaluation des dépenses. Chaque étape propose une approche claire et systématique, depuis la priorisation des dépenses et la négociation avec les fournisseurs, jusqu'à l'investissement dans les technologies, la réalisation d'analyses financières et l'adaptation continue des stratégies. Elle met en lumière un cycle complet d'actions visant à préserver la santé financière d'une organisation.

Points clés à retenir:

- Prioriser les dépenses se concentrer sur les dépenses essentielles.

- Négocier avec les fournisseurs Réduire les coûts sans compromettre la qualité.

- Surveiller et contrôler les dépenses des employés pour éviter des dépenses inutiles.

- Investir dans la technologie pour des solutions efficaces et économiques.

- Examiner et comparer régulièrement les performances par rapport aux normes de l'industrie afin de garantir la compétitivité.

Application des informations :

La mise en œuvre de ces stratégies de maîtrise des coûts aide les organisations à maintenir leur stabilité financière en identifiant et en minimisant les dépenses inutiles. Pour les investisseurs, comprendre comment les entreprises gèrent leurs coûts leur permet de mieux appréhender leur situation financière. efficacité opérationnelle et rentabilité à long terme, qui peut guider décisions d'investissement.

Finance durable et responsabilité

La durabilité devient un facteur essentiel dans le secteur financier, les consommateurs étant de plus en plus exigeants. produits financiers durables qui reflètent leurs valeurs. L’UE a mis en place des réglementations et des normes afin de garantir la transparence et la responsabilité en matière de finance durable.

- Normes et labels de produits durablesL'UE a développé un taxonomie des activités économiques durables, qui classe les activités respectueuses de l'environnement et établit des normes pour les produits financiers. Les consommateurs peuvent rechercher ces labels lorsqu'ils choisissent des produits comme obligations vertes ou fonds d'investissement durables.

- Exemple: Un consommateur cherchant à investir dans obligations vertes peut vérifier si le produit répond à la taxonomie de l'UE en matière d'activités respectueuses de l'environnement.

- Exemple: Un consommateur cherchant à investir dans obligations vertes peut vérifier si le produit répond à la taxonomie de l'UE en matière d'activités respectueuses de l'environnement.

- Exigences de divulgationLes prestataires de services financiers doivent se conformer à exigences de divulgation liées à la durabilité, en veillant à ce que les consommateurs aient accès à des informations claires et fiables sur la viabilité des produits financiers. Cette transparence aide les consommateurs à prendre des décisions éclairées, conformes à leurs besoins. préférences en matière de durabilité.

- Suivi des performances et de la responsabilisationLes consommateurs peuvent demander des comptes aux fonds pour leur utilisation. engagements en matière de durabilité en examinant les résultats des votes et les efforts de participation lors des assemblées générales annuelles des actionnaires. En surveillant la performance de Fonds ESG et veiller à ce qu'elles soient alignées sur les objectifs de développement durable est essentiel pour maintenir la confiance dans la finance durable.

- ExempleUn consommateur ayant investi dans un fonds durable pourrait examiner les informations relatives à ce fonds. rapports annuels pour s'assurer qu'elle continue à répondre à ses besoins objectifs environnementaux et sociaux.

- ExempleUn consommateur ayant investi dans un fonds durable pourrait examiner les informations relatives à ce fonds. rapports annuels pour s'assurer qu'elle continue à répondre à ses besoins objectifs environnementaux et sociaux.

Figure : Objectifs environnementaux

Description:

Ce schéma présente six objectifs environnementaux clés visant à promouvoir le développement durable. Il s'agit notamment de l'atténuation du changement climatique et de l'adaptation à celui-ci, de l'utilisation durable des ressources en eau et de la transition vers une économie circulaire. Il met également l'accent sur la lutte contre la pollution et la protection des écosystèmes sains, témoignant ainsi d'une approche globale des enjeux environnementaux.

Points clés à retenir:

- atténuation du changement climatique et adaptation sont essentielles pour réduire les émissions de gaz à effet de serre et se préparer aux impacts liés au climat.

- utilisation durable de l'eau assure la gestion responsable des ressources marines.

- Transition vers une économie circulaire peut minimiser les déchets et promouvoir le recyclage.

- Prévention de la pollution est essentiel pour maintenir la pureté de l'air, de l'eau et des sols.

- Protéger les écosystèmes contribue au maintien de la biodiversité et de l'équilibre naturel.

Application des informations :

Ces objectifs environnementaux peuvent guider les entreprises et les investisseurs dans leur adoption. pratiques durables. Comprendre ces objectifs peut aider les investisseurs à identifier entreprises éco-responsables et projets durables qui sont conformes aux normes environnementales mondiales, favorisant la croissance à long terme et les investissements éthiques.

Prendre des décisions éclairées en matière de finance durable

Pour aligner leurs décisions financières sur leurs valeurs personnelles, notamment en matière de développement durable, les individus devraient utiliser normes fiables et informations sur la divulgation pour guider leurs choix.

- Accès aux documents de divulgationLes investisseurs peuvent accéder documents de divulgation qui fournissent des informations détaillées sur les aspects de durabilité des produits financiers. Ces documents sont essentiels pour comprendre comment les investissements s'alignent sur les objectifs de développement durable. Critères ESG et les objectifs de développement durable plus larges du fonds ou de l'entreprise.

- Recherche sur les normes de durabilitéLes produits financiers sont assortis de divers labels et normes de durabilité. Les consommateurs devraient Recherchez ces étiquettes et comprendre leur importance afin de s'assurer que les produits qu'ils choisissent répondent à leurs attentes en matière de développement durable.

- Concilier les préférences en matière de risque et de durabilitéLes consommateurs doivent prendre des décisions éclairées qui équilibrent leurs besoins. tolérance au risque en fonction de leurs préférences en matière de développement durable. Certains produits durables peuvent offrir un rendement moindre mais correspondre à des objectifs éthiques ou environnementaux, tandis que d'autres peuvent présenter des risques plus élevés.

- ExempleUne personne ayant une faible tolérance au risque peut choisir un fonds de pension durable avec un rendement modéré qui soutient action climatique, tandis qu'une personne ayant une tolérance au risque plus élevée pourrait investir dans startups dans le domaine des énergies renouvelables.

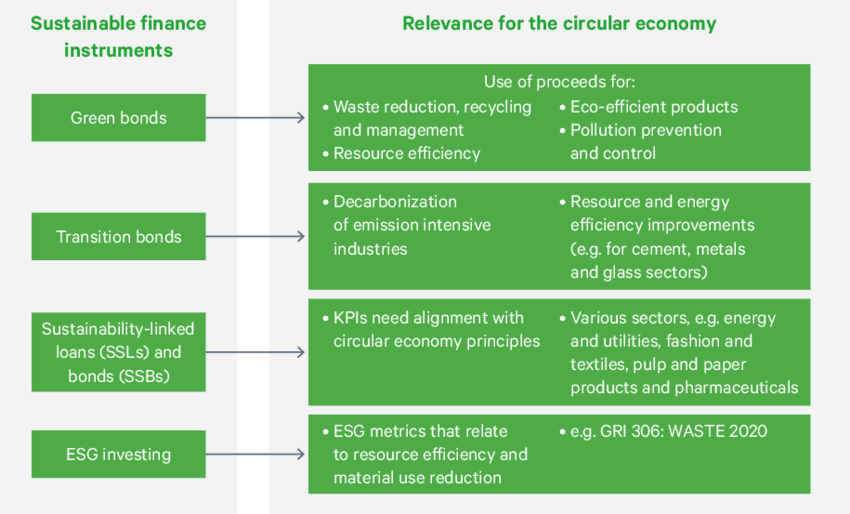

Chiffre: Instruments de finance durable et leur pertinence pour l'économie circulaire

Description:

Ce schéma présente différents instruments de finance durable, tels que les obligations vertes, les obligations de transition, les prêts liés au développement durable et l'investissement ESG. Il explique comment chacun de ces instruments contribue à l'économie circulaire en favorisant la réduction des déchets, la décarbonation, l'efficacité énergétique et l'adoption des principes de l'économie circulaire dans divers secteurs.

Points clés à retenir:

- obligations vertes soutenir les projets axés sur la réduction des déchets, l'efficacité des ressources et la lutte contre la pollution.

- liaisons de transition aider les industries à réduire leurs émissions de carbone et à améliorer leur efficacité énergétique.

- Prêts liés au développement durable exiger des entreprises qu'elles atteignent des indicateurs clés de performance (KPI) conformes aux pratiques de l'économie circulaire, et ce, dans divers secteurs.

- Investissement ESG Elle se concentre sur des indicateurs qui favorisent l'efficacité des ressources et une gestion durable des déchets.

Application des informations :

Comprendre ces instruments peut aider les investisseurs à prendre des décisions éclairées. choix d'investissement durable qui contribuent à une économie circulaire. En reconnaissant comment chaque instrument soutient objectifs environnementaux, les investisseurs peuvent identifier projets écologiques et aligner leurs investissements avec développement durable principes.

Informations clés sur la leçon :

- Diversité des produits financiers dans l'UE : Les consommateurs ont accès à une large gamme de produits financiers, des services bancaires traditionnels aux solutions FinTech numériques. Comprendre leurs caractéristiques, telles que frais, risque, et durabilité, aide les utilisateurs à prendre de meilleures décisions financières.

- Importance du développement durable en finance : Les consommateurs recherchent de plus en plus produits financiers durables, tel que obligations vertes et assurance écologique. L’alignement des investissements sur le développement durable peut permettre d’atteindre les deux objectifs suivants : rendements financiers et le soutien aux normes éthiques.

- Examiner régulièrement les produits financiers : Il est essentiel de revoir et d'ajuster périodiquement. produits financiers afin de s'adapter à l'évolution de leurs besoins et de leur situation. Par exemple, passer d'un fonds d'investissement à haut risque à une option plus sûre à l'approche de la retraite contribue à garantir leur stabilité financière.

- Utilisation des labels et normes de durabilité : Les normes de finance durable de l'UE assurent la transparence des produits financiers, permettant aux consommateurs de vérifier allégations de durabilité. Cela permet aux individus de choisir des produits qui correspondent à leurs valeurs tout en gérant les risques potentiels.

- Concilier rentabilité et éthique : Faire des choix éclairés en matière de finance durable implique d'équilibrer tolérance au risque en fonction des valeurs personnelles. Par exemple, certains produits durables peuvent offrir des rendements plus faibles mais soutenir des objectifs éthiques, tandis que d'autres peuvent comporter des risques plus élevés avec un potentiel de croissance.

Déclaration finale :

En comprenant la variété de produits financiers et l'intégration durabilité En intégrant ces éléments à leur processus décisionnel, les consommateurs peuvent concilier croissance financière et valeurs éthiques. Un réexamen régulier garantit que leurs choix financiers restent adaptés à leur situation personnelle et à l'évolution des marchés, favorisant ainsi une santé financière durable et des investissements responsables.