Local : analyse des entreprises européennes

Objectifs d'apprentissage de la leçon :

- Découvrez le compte de résultat selon les normes IFRS. Vous comprendrez comment revenus, dépenses, et revenu net sont signalés, ainsi que l'inclusion de autres éléments du résultat global (OCI). Cela permet aux investisseurs d'évaluer la rentabilité et les performances financières d'une entreprise.

- Comprendre le bilan selon les normes IFRS. Le bilan offre un aperçu de la situation financière d'une entreprise. actifs, passifs, et équité, Ce document vous permet de mieux comprendre la situation financière de l'entreprise. Découvrez les différences entre les éléments courants et non courants et comment ils reflètent la liquidité et la solvabilité de l'entreprise.

- Explorez le tableau des flux de trésorerie selon les normes IFRS. Le tableau des flux de trésorerie décrit comment les liquidités sont générées et utilisées. exploitation, investir, et activités de financement. Vous découvrirez comment cet état financier permet d'évaluer la liquidité d'une entreprise et sa capacité à générer des liquidités pour financer ses opérations et ses investissements.

- Acquérir une compréhension approfondie de la structure globale et de l'application des normes IFRS dans l'information financière européenne. La compréhension des normes IFRS contribue à garantir la transparence et la comparabilité, facilitant ainsi l'analyse des états financiers et la prise de décisions d'investissement éclairées au-delà des frontières.

Introduction

Comprendre les concepts financiers fondamentaux est essentiel pour tout investisseur. états financiers Fournir des informations essentielles sur la santé financière et les performances d'une entreprise, aidant ainsi les investisseurs à évaluer sa rentabilité, sa liquidité et son potentiel de croissance. Cette section présentera les états financiers fondamentaux.compte de résultat, bilan, et état des flux de trésorerie—et expliquer comment analyser ces documents. Nous aborderons également les principaux indicateurs financiers utilisés par les investisseurs pour évaluer la performance d'une entreprise.

22.1 États financiers

Lors de l'analyse des entreprises européennes, il est essentiel de comprendre que leurs états financiers sont généralement préparés selon les normes comptables européennes. Normes internationales d'information financière (IFRS), Les normes IFRS constituent un cadre comptable international garantissant la transparence et la comparabilité des informations financières au-delà des frontières. En Europe, elles sont obligatoires pour toutes les sociétés cotées en bourse, offrant ainsi aux investisseurs une information financière cohérente et claire. Cette section explique comment les états financiers européens se conforment aux normes IFRS, assurant ainsi une information de haute qualité.

Normes IFRS et compte de résultat

Selon les normes IFRS, compte de résultat L'état du résultat global (également appelé compte de résultat) suit une approche structurée, similaire aux états financiers internationaux, mais avec certaines spécificités européennes. Il fournit une analyse détaillée des revenus, des coûts et de la rentabilité globale d'une entreprise.

- Comptabilisation des revenusSelon les normes IFRS, le chiffre d'affaires est comptabilisé lorsque le contrôle d'un produit ou d'un service est transféré au client. Les entreprises européennes doivent respecter ces règles, garantissant ainsi que le chiffre d'affaires est comptabilisé avec exactitude en fonction des obligations de performance, et non uniquement au moment de la réception des paiements.

- Frais d'exploitationLes charges sont classées soit par nature (par exemple, salaires, matières premières), soit par fonction (par exemple, coût des ventes, frais administratifs). Cette flexibilité permet aux entreprises européennes de présenter leur compte de résultat de manière à refléter au mieux leur structure opérationnelle.

- Autres éléments du revenu global: Les normes IFRS soulignent l'importance de autres éléments du résultat global (OCI), Cela inclut les gains ou les pertes non comptabilisés dans le résultat net, tels que les écarts de change ou la réévaluation des instruments financiers. Ce point est particulièrement pertinent pour les entreprises européennes opérant dans plusieurs devises.

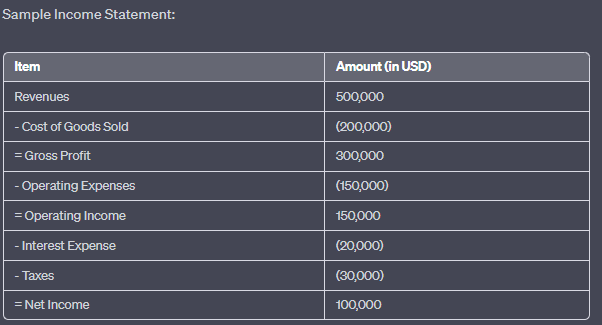

Chiffre: Exemple de compte de résultat

Description:

L'image présente un exemple de compte de résultat, détaillant la performance financière d'une entreprise sur une période donnée. Il part du chiffre d'affaires total et soustrait diverses charges pour obtenir le résultat net. Ce compte de résultat présente les éléments suivants :

Revenus : $500 000

Coût des marchandises vendues : $ (200 000)

Bénéfice brut : $300 000

Frais d'exploitation : $ (450 000)

Résultat d'exploitation : $150 000

Charges d'intérêts : $(20 000)

Taxes : $ (30 000)

Revenu net : $100 000

Points clés à retenir:

- Revenus: Le montant total des recettes de l'entreprise avant toute déduction de frais.

- Coût des marchandises vendues (CMV) : Les coûts directs imputables à la production des biens vendus.

- Bénéfice brut: Le bénéfice réalisé par une entreprise après déduction du coût des marchandises vendues (CMV) de son chiffre d'affaires total.

- Frais d'exploitationLes coûts liés aux opérations quotidiennes de l'entreprise.

- Résultat d'exploitation: Le bénéfice tiré des opérations commerciales (avant intérêts et impôts).

- Frais d'intérêts: Le coût de l'emprunt de fonds.

- ImpôtsLe montant versé au gouvernement en fonction du revenu imposable de l'entreprise.

- Revenu netLe bénéfice total de l'entreprise après déduction de toutes les charges des recettes.

Application des informations :

Le compte de résultat est un document financier fondamental qui fournit aux investisseurs et aux parties prenantes des informations sur la rentabilité d'une entreprise sur une période donnée. Son analyse permet de comprendre les sources de revenus, la structure des coûts et la santé financière globale de l'entreprise. Ces données sont essentielles pour prendre des décisions d'investissement éclairées et évaluer l'efficacité opérationnelle de l'entreprise.

22.2 Normes IFRS et bilan (état de la situation financière)

Le bilan, connu sous le nom de IFRS état de la situation financière, Les normes IFRS offrent un aperçu de l'actif, du passif et des capitaux propres d'une entreprise. Elles exigent des entreprises qu'elles distinguent clairement les éléments courants des éléments non courants afin de présenter une image transparente de leur santé financière.

- Classification des actifsLes entreprises européennes classent leurs actifs en actifs courants ou non courants. Actifs courants inclure des éléments tels que la trésorerie, les créances et les stocks, tandis que actifs non courants englobent les investissements à long terme tels que les immobilisations corporelles (immobilisations corporelles), ainsi que les actifs incorporels comme le goodwill.

- PassifSelon les normes IFRS, les passifs sont également divisés en actuel (à payer dans un délai d'un an) et non courant. Les entreprises européennes doivent déclarer leurs obligations, notamment leurs dettes, leurs contrats de location et leurs régimes de retraite, dans ce format, ce qui permet de présenter clairement leurs obligations à court et à long terme.

- capitaux propresLa section relative aux capitaux propres selon les normes IFRS est structurée de manière à présenter à la fois capital apporté (des actionnaires) et des bénéfices non répartis (les bénéfices réinvestis dans l'entreprise). Les entreprises européennes doivent également les déclarer. autres réserves, y compris les réserves de réévaluation et les ajustements de conversion des devises étrangères.

- Classification des actifsLes entreprises européennes classent leurs actifs en actifs courants ou non courants. Actifs courants inclure des éléments tels que la trésorerie, les créances et les stocks, tandis que actifs non courants englobent les investissements à long terme tels que les immobilisations corporelles (immobilisations corporelles), ainsi que les actifs incorporels comme le goodwill.

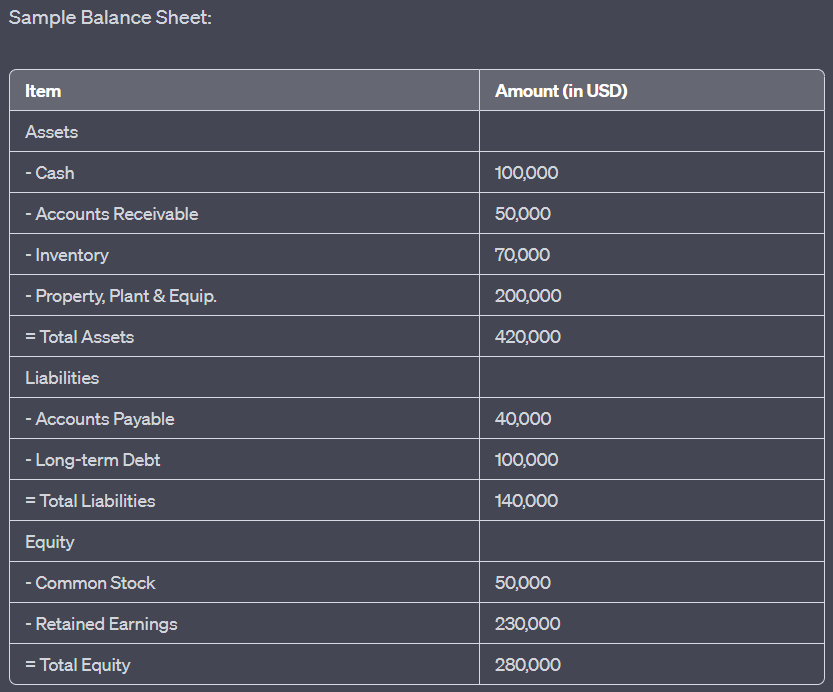

Chiffre: Exemple de bilan

Description:

L'image présente un exemple de bilan, qui offre un aperçu de la situation financière d'une entreprise à un moment précis. Il catégorise les ressources de l'entreprise (actifs) et les engagements relatifs à ces ressources (passifs et capitaux propres). Le bilan présente les éléments suivants :

- Actifs: Totalisant $420 000, dont en espèces ($400 000), comptes clients ($50 000), stocks ($70 000) et immobilisations corporelles ($200 000).

- Passif : Totalisant $140 000, comprenant les comptes fournisseurs ($40 000) et la dette à long terme ($400 000).

- Équité: Totalisant $280 000, avec des actions ordinaires ($50 000) et des bénéfices non distribués ($230 000).

Points clés à retenir:

- Actifs: Ressources appartenant à l'entreprise et ayant une valeur économique.

- PassifObligations de l'entreprise envers des entités externes.

- Équité: Représente la participation au capital de la société, y compris les fonds investis par les actionnaires et les bénéfices accumulés.

- L'équation comptable fondamentale : Actifs = Passifs + Capitaux propres.

\(\textbf{Équation comptable :}\)

\[ \displaystyle \text{Actifs} = \text{Passifs} + \text{Capitaux propres} \]

\(\textbf{Légende :}\)

Actifs = Total des actifs

Passif = Total des passifs

\(\text{Capitaux propres}\) = Total des capitaux propres

Application des informations :

Le bilan est un document financier fondamental qui donne un aperçu de la santé financière d'une entreprise. Son analyse permet aux parties prenantes d'évaluer la liquidité, la solvabilité et la stabilité financière globale de l'entreprise. Ces informations sont essentielles pour les investisseurs, les créanciers et les autres parties prenantes afin de prendre des décisions éclairées concernant la situation financière de l'entreprise.

22.3 Normes IFRS et tableau des flux de trésorerie

Le état des flux de trésorerie Les normes IFRS suivent une structure similaire à celle des autres normes internationales, mais mettent particulièrement l'accent sur la transparence quant à la génération et à l'utilisation des flux de trésorerie par l'entreprise. Les entreprises européennes utilisent ce document pour présenter leurs flux de trésorerie liés aux activités d'exploitation, d'investissement et de financement.

- Activités opérationnellesLes normes IFRS offrent une certaine flexibilité dans la présentation des flux de trésorerie liés aux activités opérationnelles, soit par le biais de méthode directe (indiquant les encaissements et les décaissements) ou le méthode indirecte (en partant du résultat net et en tenant compte des éléments hors trésorerie). La plupart des entreprises européennes optent pour la méthode indirecte.

- Activités d'investissement et de financementLes flux de trésorerie liés aux investissements en actifs ou en valeurs mobilières et aux activités telles que l'émission d'actions ou le remboursement de dettes sont présentés ici. Les entreprises européennes doivent clairement distinguer ces transactions afin de démontrer comment elles financent leur croissance et gèrent leurs obligations financières.

- Impacts des taux de changeÉtant donné que de nombreuses entreprises européennes opèrent dans plusieurs pays et utilisent différentes devises, les normes IFRS exigent la prise en compte des impacts sur les flux de trésorerie dus aux variations des taux de change, ce qui permet aux investisseurs de mieux comprendre comment les fluctuations monétaires affectent la trésorerie d'une entreprise.

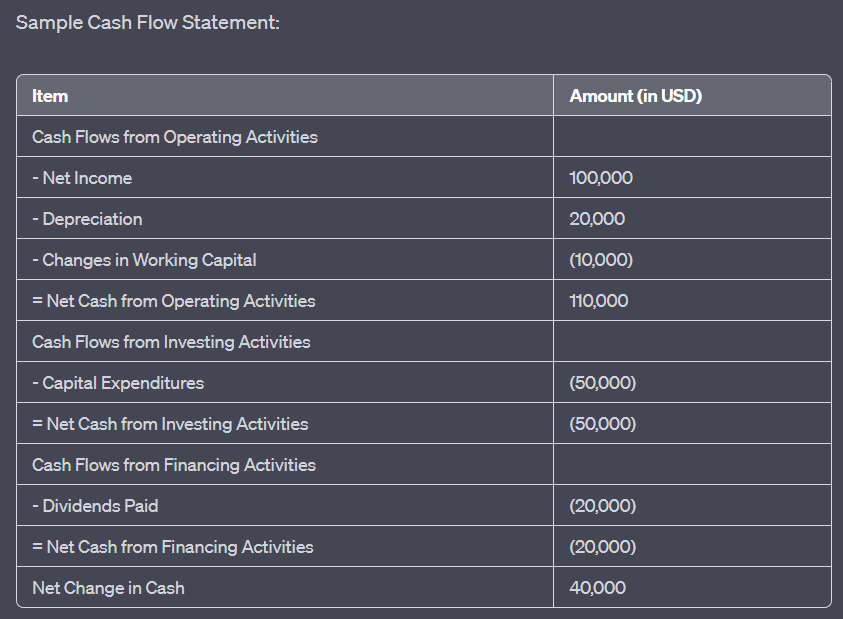

Chiffre: Exemple de tableau des flux de trésorerie

Description:

L'image illustre un exemple de tableau des flux de trésorerie, qui présente en détail les entrées et sorties de trésorerie d'une entreprise sur une période donnée. Ce tableau est divisé en trois grandes catégories : activités d'exploitation, activités d'investissement et activités de financement. Les principaux éléments sont les suivants :

Flux de trésorerie provenant des activités d'exploitation : résultat net ($100 000), amortissement ($20 000) et variations du fonds de roulement (-$10 000), ce qui donne un flux de trésorerie net provenant des activités d'exploitation de $110 000.

Flux de trésorerie provenant des activités d'investissement : Dépenses en capital (-$50 000), entraînant un flux de trésorerie net provenant des activités d'investissement de -$50 000.

Flux de trésorerie provenant des activités de financement : Dividendes versés (-$20 000), ce qui donne un flux de trésorerie net provenant des activités de financement de -$20 000.

La variation nette globale de trésorerie est de $40 000.

Points clés à retenir:

- Activités opérationnelles: Reflète les flux de trésorerie générés ou utilisés dans le cadre des activités principales de l'entreprise.

- Activités d'investissement: Représente les liquidités utilisées pour des investissements dans des actifs ou reçues de la vente d'actifs.

- Activités de financement: Présente les flux de trésorerie provenant ou destinés à des sources de financement externes, comme les prêteurs et les actionnaires.

- La variation nette de trésorerie offre un aperçu de l'augmentation ou de la diminution globale de la trésorerie de l'entreprise sur la période.

Application des informations :

Le tableau des flux de trésorerie est un outil financier essentiel qui permet d'analyser la liquidité d'une entreprise et sa capacité à générer et à utiliser efficacement ses liquidités. Son analyse permet aux parties prenantes de comprendre comment l'entreprise gère ses ressources de trésorerie, un élément crucial pour évaluer sa santé financière et prendre des décisions d'investissement éclairées.

Conclusion

En Europe, les états financiers sont établis selon les normes suivantes : IFRS, garantissant un niveau élevé de cohérence, de transparence et de comparabilité entre les pays et les secteurs d'activité. compte de résultat, bilan, et état des flux de trésorerie Les normes IFRS fournissent aux investisseurs les informations détaillées nécessaires à l'évaluation de la santé financière des entreprises européennes. Ces normes internationales garantissent que les rapports financiers des entreprises européennes répondent aux exigences internationales, facilitant ainsi l'analyse et la comparaison des entreprises opérant dans différentes régions.

Informations clés sur la leçon :

- Le compte de résultat indique la rentabilité d'une entreprise. Le compte de résultat fournit une ventilation des résultats d'une entreprise. revenus, coût des marchandises vendues (CMV), frais d'exploitation, et revenu net. En analysant cette déclaration, les investisseurs peuvent évaluer avec quelle efficacité une entreprise génère des profits et gère ses coûts. Reconnaissance des revenus Les normes IFRS garantissent des rapports précis fondés sur les obligations de performance.

- Le bilan offre un aperçu de la situation financière d'une entreprise. Elle catégorise les entreprises actifs, passifs, et équité. En examinant ces éléments, les investisseurs peuvent évaluer une entreprise. liquidité (capacité à honorer ses obligations à court terme), solvabilité (capacité à honorer ses obligations à long terme), et santé financière. Le fondamental équation comptable de Actif = Passif + Capitaux propres est essentiel pour comprendre cette déclaration.

- Le tableau des flux de trésorerie permet de suivre l'utilisation des liquidités. L'état divise les flux de trésorerie en exploitation, investir, et financement L'analyse de ce document permet aux investisseurs de comprendre comment l'entreprise génère des flux de trésorerie grâce à ses activités, comment elle finance ses investissements et comment elle gère ses financements externes. Un flux de trésorerie positif provenant des activités opérationnelles témoigne d'une situation de trésorerie solide.

Déclaration finale :

Les états financiers établis selon les normes IFRS fournissent des informations essentielles sur la santé financière et la performance d'une entreprise. En analysant les compte de résultat, bilan, et état des flux de trésorerie, les investisseurs peuvent prendre des décisions éclairées grâce à la transparence, la cohérence et des rapports détaillés, ce qui les aide à évaluer la rentabilité, la liquidité et la viabilité à long terme de l'entreprise.