Local : Gérer les revenus et comprendre les parcours professionnels

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section explore l'influence de la gestion des revenus et des choix de carrière sur les finances personnelles. Comprendre les différentes sources de revenus, la gestion des revenus et l'évolution de carrière permettra aux utilisateurs de prendre de meilleures décisions financières et de planifier leur stabilité financière.

- Identifier les différentes sources de revenus, Par exemple, les revenus du travail et les revenus non salariaux. Découvrez comment les différentes sources de revenus, comme les salaires, les placements ou les prestations gouvernementales, influencent la planification financière et favorisent la transparence financière.

- Distinguer le revenu brut du revenu net. La compréhension de ces concepts est essentielle pour analyser les revenus et les déductions, ce qui facilite la gestion budgétaire et la comparaison efficace des offres d'emploi.

- Comprendre comment gérer les fluctuations de revenus. Cela implique de définir des priorités financières, de constituer un fonds d'urgence et de prendre des décisions éclairées concernant les dépenses, ce qui est crucial pour la résilience financière.

- Explorez l'impact des choix de carrière en matière de potentiel de revenus. En comprenant comment différents parcours professionnels influencent la croissance des revenus à long terme, les individus peuvent planifier les événements importants de la vie, tels que fonder une famille ou acheter une maison.

- Développer ses compétences budgétaires L’objectif est d’équilibrer les revenus, les dépenses et l’épargne. Établir et ajuster un budget en fonction des variations de revenus et des dépenses imprévues contribue à une sécurité financière à long terme.

Introduction

La gestion des revenus et des carrières est essentielle à une bonne gestion financière personnelle. Comprendre l'origine des revenus, leur gestion et l'impact des choix de carrière sur la situation financière à long terme permet de prendre des décisions éclairées pour une stabilité financière optimale. Ce chapitre aborde les différents types de revenus, le rôle des parcours professionnels et les stratégies pour gérer efficacement les fluctuations de revenus. Il propose également des stratégies pour établir un budget et anticiper les dépenses imprévues, autant d'éléments qui contribuent à une réussite financière durable.

Sources de revenus : revenus du travail et autres revenus non salariaux

Les revenus peuvent provenir de diverses sources, et il est important de comprendre la différence entre revenu gagné (issus du salariat, du travail indépendant ou de l'entrepreneuriat) et revenus non salariaux (provenant de placements, de biens locatifs ou de prestations gouvernementales). Les revenus du travail comprennent les salaires et traitements, tandis que les revenus non salariaux peuvent inclure dividendes, intérêts, ou versements de pension.

Les gouvernements proposent également avantages pour ceux qui remplissent certaines conditions, telles que allocations de chômage, prestations d'invalidité, et pensions de retraite. Comprendre comment bénéficier de ces prestations et déclarer toutes ses sources de revenus autorités fiscales est crucial pour maintenir la transparence financière.

Comprendre le revenu net et le revenu brut

revenu brut désigne le revenu total perçu avant déductions telles que les impôts, les cotisations de sécurité sociale et autres prélèvements automatiques. Revenu net Il s'agit du montant restant après toutes ces déductions. Ces déductions peuvent servir à actifs de construction (comme les cotisations de retraite) ou paiement des dépenses (comme l'assurance maladie).

Il est important de vérifier bulletins de paie et états de revenus Il est important de vérifier régulièrement que les déductions et les revenus correspondent aux prévisions. En cas d'écart entre les revenus prévus et les revenus réels, l'analyse des causes permet de clarifier la situation financière. De plus, lors de la comparaison d'offres d'emploi ou de changements de carrière, il convient de tenir compte des rémunération complète, ce qui peut inclure avantages tels que l'assurance, les cotisations de retraite ou les primes.

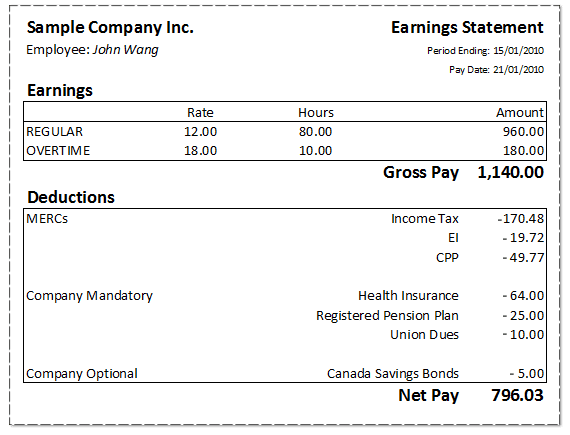

Chiffre: Analyse détaillée du compte de résultat

Description:

Cette image présente un exemple Déclaration des résultats pour un employé, détaillant gains, déductions, et le résultat salaire net. La moitié supérieure des listes rémunération régulière et heures supplémentaires, indiquant le taux horaire de l'employé, le nombre total d'heures travaillées et le salaire brut (avant déductions). Les déductions comprennent retenues obligatoires comme Impôt sur le revenu, Assurance-emploi (AE), et Régime de pensions du Canada (RPC), ainsi que les produits fournis par l'entreprise assurance maladie et régimes de retraite. Il existe également une déduction facultative pour Obligations d'épargne du Canada. La finale Salaire net Il s'agit du montant net que l'employé perçoit après toutes les déductions.

Points clés à retenir:

- Salaire brut est calculé sur la base du taux horaire et des heures travaillées, y compris les heures supplémentaires.

- Déductions incluent à la fois les avantages sociaux obligatoires (impôts, assurance-emploi, RPC) et les avantages sociaux offerts par l'entreprise (assurance maladie, pension).

- Salaire net Il s'agit du montant final reçu après toutes les déductions.

- Les déductions facultatives peuvent être des cotisations d'épargne volontaires, comme par exemple pour Obligations d'épargne du Canada.

- Il est important, pour la planification financière, de comprendre comment les déductions affectent le salaire brut.

Application des informations :

Cette image est utile employés et apprenants comprendre la structure d'un déclaration des résultats et l'impact des déductions sur salaire net. C'est utile pour établir un budget, suivre ses revenus et analyser les avantages sociaux par rapport aux déductions. Les investisseurs peuvent utiliser ces informations pour évaluer les avantages sociaux offerts par les entreprises, tandis que les particuliers peuvent mieux gérer leurs finances personnelles en comprenant leurs avantages sociaux. revenu net.

Gestion des fluctuations de revenus et responsabilité des décisions financières

Le revenu net peut fluctuer pour diverses raisons, telles que : rémunération des heures supplémentaires, bonus, ou des changements de taux d'imposition. Pour ceux qui free-lance ou travailleur indépendant Selon les rôles, les revenus peuvent varier considérablement d'un mois à l'autre. Il est essentiel de Surveillez attentivement vos revenus. et mettre de côté une partie de ses revenus pour les dépenses futures ou les urgences.

Être confiante dans sa capacité à prendre des décisions indépendantes La connaissance des revenus et des dépenses est essentielle à une gestion financière efficace. Cela inclut la mise en place de paramètres. priorités personnelles lorsqu'il s'agit de faire la distinction entre dépenses essentielles (par exemple, le logement, la nourriture) et dépenses discrétionnaires (par exemple, les vacances, les loisirs). Accepter la responsabilité de la gestion finances individuelles ou familiales permet une plus grande sécurité financière et une meilleure planification.

Par exemple, une personne peut décider d'allouer une partie de ses revenus à un fonds d'urgence pour couvrir les dépenses en cas de perte d'emploi ou d'autres pertes de revenus. Savoir de combien d'argent on a besoin pour couvrir les dépenses essentielles pendant plusieurs mois est un élément crucial pour se constituer une réserve financière solide.

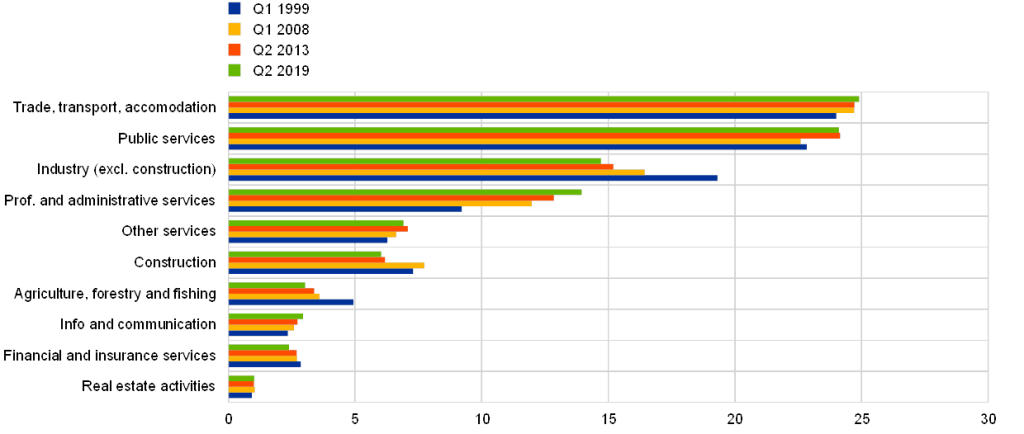

Chiffre: Comparaison de la croissance des secteurs économiques dans la zone euro (T1 1998 – T2 2018)

Description:

Ce graphique à barres illustre la croissance économique dans divers secteurs. Zone euro sur quatre périodes distinctes (T1 1998, T2 2008, T2 2013 et T2 2018). Les secteurs comparés comprennent commerce de détail, services juridiques, services professionnels, santé, technologies de l'information et fabrication, entre autres. Le graphique utilise des barres de couleur pour représenter différentes périodes, permettant une comparaison des évolutions sectorielles au fil du temps. Il met en évidence les secteurs en croissance ou en stagnation, offrant ainsi un aperçu de la évolution économique dans tous les secteurs d'activité.

Points clés à retenir:

- Services professionnels et juridiques ont affiché une croissance régulière sur toutes les périodes, reflétant la stabilité de ces secteurs.

- technologies de l'information et services professionnels ont connu des augmentations significatives de 2e trimestre 2008 à 2e trimestre 2018, soulignant leur importance croissante dans l'économie.

- Fabrication et construction Les secteurs ont connu des fluctuations, indiquant un modèle de croissance plus volatil.

- Des secteurs comme arts et divertissement et sportif a affiché une croissance plus lente que les services professionnels, reflétant des défis propres à ce secteur.

- Le secteur de la santé Elle a affiché une croissance constante, reflétant la demande croissante de services de santé.

Application des informations :

Ce graphique peut être appliqué par investisseurs et décideurs politiques identifier les secteurs présentant le plus fort potentiel de croissance et évaluer la santé économique des différentes industries. En analysant la performance des secteurs clés, les investisseurs peuvent mieux comprendre tendances à long terme et allouer efficacement les ressources. Cela aide également entrepreneurs et entreprises explorer les zones à forte croissance, telles que informatique et services professionnels, pour d'éventuelles opportunités d'expansion.

Choix de carrière, potentiel de revenus et étapes de la vie

Différents emplois et parcours professionnels offrent des niveaux de revenus variables au fil du temps. Alors que certaines carrières peuvent offrir un revenu stable, d'autres, tels que l'entrepreneuriat, peut offrir potentiel de revenu plus élevé mais avec un risque accru. Il est important que chacun évalue ses besoins actuels en matière de revenus et chercher des moyens de générer des revenus suffisants pour répondre à ces besoins tout en préparant une future stabilité financière.

Au fur et à mesure que les gens progressent à travers différents étapes de la vie— comme l’entrée sur le marché du travail, la fondation d’une famille ou la préparation de la retraite — leurs besoins en revenus et leurs priorités financières peuvent évoluer. Des événements tels que le mariage, la naissance d’un enfant ou l’acquisition d’un logement peuvent avoir un impact significatif sur ces deux aspects. revenu et dépense, obligeant les particuliers à adapter leurs plans financiers en conséquence.

Être confiante dans ses choix de carrière et avoir la flexibilité de considérer changements d'emploi ou nouvelles idées commerciales peuvent mener à de meilleurs résultats financiers. Toutefois, il est essentiel d'évaluer les risques et les avantages associés à chaque option, en veillant à ce qu'ils correspondent aux objectifs financiers à long terme.

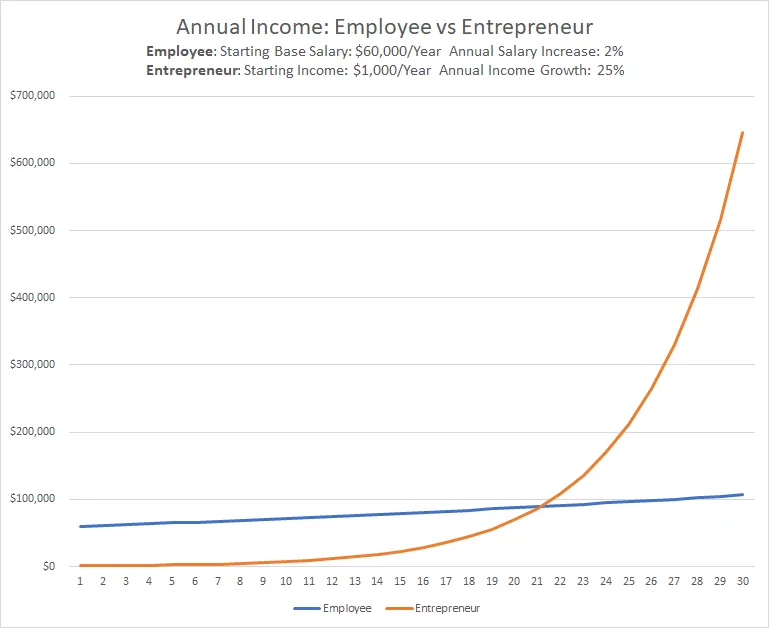

Chiffre: Revenu annuel : Salarié vs Entrepreneur

Description:

Ce graphique linéaire compare les trajectoires de revenus annuels d'un employé et un entrepreneur Sur une période de plus de 30 ans, un salarié débute avec un salaire de base de $60 000 par an, assorti d'une augmentation annuelle modeste de 2%. À l'inverse, un entrepreneur commence avec un revenu de $1 000 par an, mais avec un taux de croissance annuel de 25%. Le graphique illustre la progression régulière du revenu du salarié au fil du temps, tandis que celui de l'entrepreneur, initialement faible, connaît une croissance exponentielle, dépassant celui du salarié après environ 18 ans et poursuivant ensuite une croissance rapide.

Points clés à retenir:

- revenu entrepreneurial Elle peut commencer à un niveau bas, mais augmenter de façon exponentielle avec la croissance au fil du temps.

- Revenu des employés est plus prévisible et stable, augmentant progressivement avec les augmentations annuelles de salaire.

- Autour du marque des 18 ans, le revenu de l'entrepreneur dépasse celui de l'employé.

- Le graphique met en évidence potentiel financier à long terme de l'entrepreneuriat par rapport au plus écurie mais une croissance plus lente des revenus d'un employé.

Application des informations :

Ce graphique peut être utilisé pour illustrer risques et avantages associé à l'entrepreneuriat par rapport à l'emploi traditionnel. Les investisseurs et les aspirants entrepreneurs peuvent utiliser ces informations pour évaluer le potentiel résultats financiers à long terme de chaque chemin. Cela souligne l'importance de patience et investissement en entrepreneuriat, car cela peut conduire à des revenus nettement plus élevés au fil du temps, malgré les difficultés initiales.

Gestion des dépenses et du budget

Un principe fondamental des finances personnelles est de s'assurer que Les dépenses ne dépassent pas les revenus. Créer un budget cela inclut les deux dépenses essentielles (logement, nourriture, services publics) et dépenses discrétionnaires (Divertissement, voyages) aide les particuliers à gérer efficacement leurs finances. Comparaison dépenses réelles contre montants budgétés veille régulièrement à ce que les dépenses restent maîtrisées.

Pour ceux qui ont la responsabilité légale de la gestion les finances des autres, comme les membres de la famille ou les personnes à charge, il est important de se sentir agir avec assurance en leur nom. Cette responsabilité exige une gestion rigoureuse de leurs revenus et de leurs dépenses afin de garantir que leurs besoins financiers soient satisfaits.

Si les revenus ou les dépenses fluctuent de manière inattendue, il peut être nécessaire de ajuster le budget. Par exemple, une facture médicale imprévue ou une perte d'emploi peuvent obliger à réduire les dépenses discrétionnaires ou à rechercher sources de revenus alternatives pour combler le déficit.

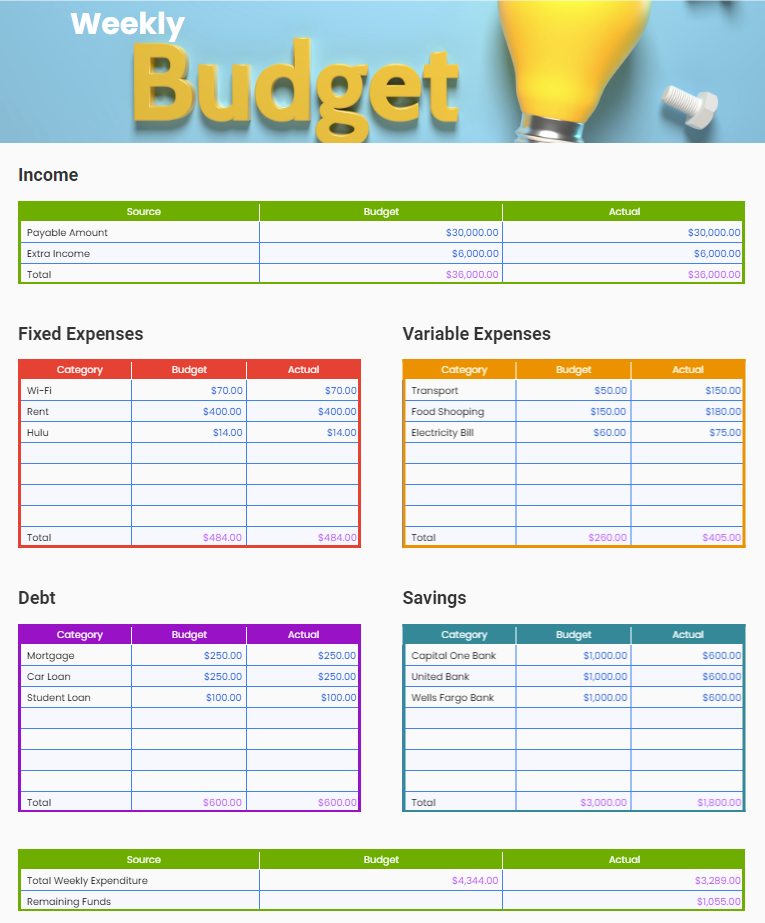

Chiffre: Budget hebdomadaire

Description:

Ce graphique présente une ventilation du budget hebdomadaire, illustrant les différentes sources de revenus, les dépenses fixes et variables, les remboursements de dettes et les contributions à l'épargne. section des revenus Le tableau indique le revenu total prévu et le revenu réel, qui reste constant à $36 000. dépenses fixes couvrir les dépenses courantes comme le loyer, le Wi-Fi et Hulu, tandis que dépenses variables Les prix peuvent fluctuer, notamment pour des éléments comme les transports et les courses alimentaires. section de la dette liste les paiements tels que les hypothèques et les prêts, et le section épargne Ce tableau présente les contributions versées à différentes banques. Le total des dépenses hebdomadaires est comparé aux fonds restants, ce qui permet de visualiser les dépenses et l'épargne réelles.

Points clés à retenir:

- Sources de revenus sont cohérentes et fournissent un total clair à des fins budgétaires.

- Dépenses fixes sont prévisibles, tandis que dépenses variables peut fluctuer en fonction de l'utilisation réelle.

- Remboursement de la dette Ces éléments sont régulièrement comptabilisés, avec des catégories telles que les prêts hypothécaires et les prêts étudiants.

- Cotisations d'épargne varient, indiquant des ajustements potentiels dans les priorités financières.

- Les fonds restants correspondent à la différence entre les dépenses totales et les recettes réelles.

Application des informations :

Ce format de budget aide les utilisateurs suivre leur santé financière hebdomadaire, en veillant à ce qu'ils gardent le contrôle de leurs revenus, de leurs dépenses et de leur épargne. En comparant montants budgétés par rapport aux dépenses réelles, Les individus peuvent ainsi modifier leurs habitudes, optimiser leur épargne et gérer efficacement leurs dettes, ce qui permet de une meilleure planification financière et une meilleure prise de décision.

Planification des dépenses irrégulières et imprévues

Événements de la vie Des événements tels que le mariage, la naissance d'un enfant ou l'achat d'une maison ont souvent des répercussions sur les deux. recettes et dépenses. Se préparer à ces changements est essentiel pour maintenir sa stabilité financière. De plus, il est important de planifier… dépenses imprévues, comme les urgences médicales ou les réparations automobiles. Avoir un fonds d'urgence Une somme permettant de couvrir au moins trois à six mois de frais de subsistance constitue un bon filet de sécurité.

Pour ceux qui doivent faire face à des dépenses imprévues sans économies suffisantes, il est important de savoir meilleures options de paiementIl est essentiel de choisir une option comme utiliser des cartes de crédit, contracter des prêts ou opter pour un paiement échelonné. Chaque option présente des avantages et des inconvénients différents. coûts et risques, ainsi, prendre des décisions éclairées sur la manière de financer ces dépenses garantit une bonne santé financière.

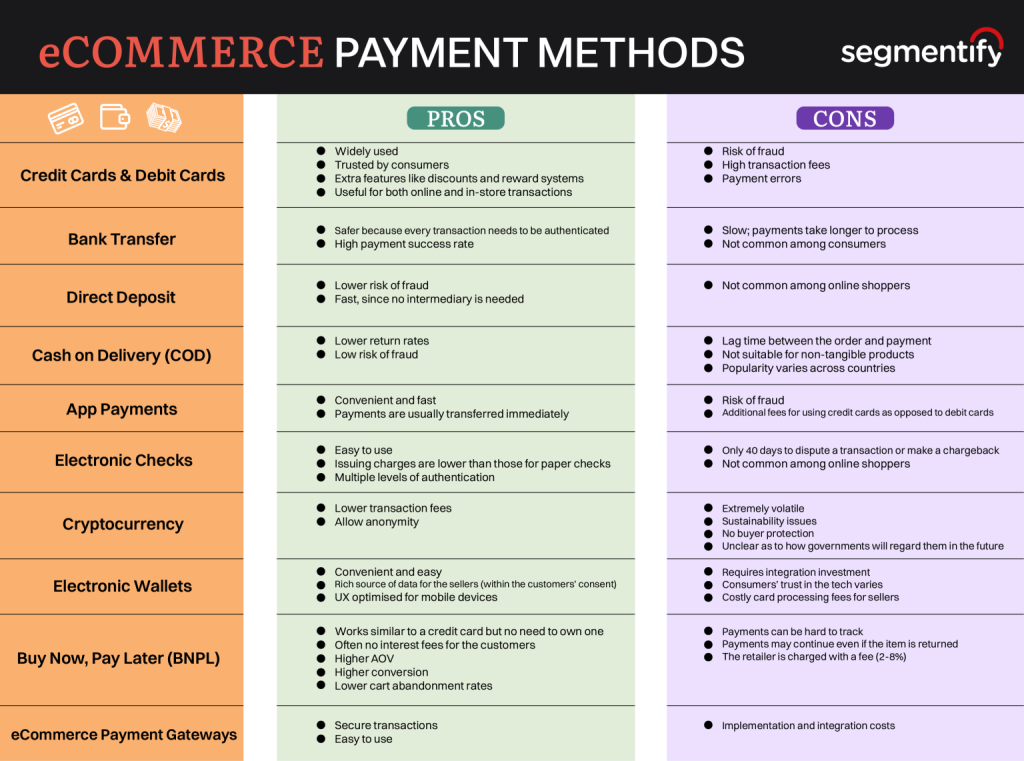

Chiffre: Méthodes de paiement en e-commerce

Description:

Cette image présente une analyse comparative de divers méthodes de paiement du commerce électronique. Il catégorise les options de paiement comme Cartes de crédit, Virements bancaires, Dépôts directs, et Crypto-monnaie dans leur avantages et inconvénients. Chaque mode de paiement est évalué en fonction de facteurs tels que : risque de fraude, frais de transaction, temps de traitement, et confiance des consommateurs. Le tableau est divisé en deux colonnes afin de mettre clairement en évidence les avantages et les inconvénients de chaque méthode, ce qui facilite la comparaison et la compréhension.

Points clés à retenir:

- Cartes de crédit et de débit sont largement utilisés et fiables, mais comportent des frais de transaction élevés et risque de fraude.

- Virements bancaires sont plus en sécurité avec taux de réussite des paiements élevés, bien que plus lent à traiter.

- Crypto-monnaie fournit frais de transaction réduits et anonymat, mais sa volatilité est une préoccupation majeure.

- Achetez maintenant, payez plus tard les modèles promeuvent conversions plus élevées et taux d'abandon de panier plus faibles, mais peut entraîner difficultés de suivi des paiements.

- Paiements d'applications et Portefeuilles électroniques offrir de la commodité, notamment pour les utilisateurs mobiles, mais peut rencontrer des difficultés coûts d'intégration.

Application des informations :

Comprendre le avantages et inconvénients La connaissance des différentes méthodes de paiement en ligne est cruciale tant pour les entreprises que pour les consommateurs. Les investisseurs et les entrepreneurs peuvent tirer parti de ces informations pour optimiser les options de paiement, réduisant les coûts et améliorant la satisfaction des utilisateurs. De plus, les plateformes de commerce électronique peuvent minimiser les risques de fraude en choisissant des méthodes qui privilégient la sécurité tout en assurant la commodité pour leurs clients.

Confiance dans la prise de décision financière et discussions ouvertes

Avoir confiance en sa capacité à gérer revenus et dépenses est une compétence essentielle à la vie. Cela implique d'être capable de définir des priorités personnelles, par exemple en faisant la distinction entre les dépenses essentielles et les dépenses discrétionnaires, et en prenant des décisions éclairées concernant besoins financiers actuels et futurs.

Être à l'aise pour discuter de planification et de gestion financières Discuter avec son/sa partenaire ou sa conjointe permet de garantir la transparence et la bonne gestion des finances du ménage. Des échanges ouverts et honnêtes préviennent les malentendus et assurent la prise en compte des besoins et des objectifs de chacun dans la planification financière.

Pour ceux qui ont la responsabilité légale de gérer les finances des autres, Il est important d'avoir confiance en soi pour agir en leur nom, ce qui rend décisions budgétaires, et en planifiant leur bien-être financier. Ouverts et honnêtes discussions sur les finances Avec des partenaires, la famille ou des conseillers, il est possible de garantir que les besoins de chacun soient satisfaits tout en maintenant une stabilité financière à long terme.

Informations clés sur la leçon :

- Les sources de revenus comprennent à la fois les revenus du travail et les revenus non salariaux. Les revenus du travail proviennent d'un emploi salarié ou d'une activité indépendante, tandis que les revenus non salariaux proviennent de placements ou de prestations sociales. Connaître ces sources est utile pour la planification financière et le respect des obligations fiscales.

- Le revenu brut correspond au total gagné avant déductions, tandis que le revenu net correspond au montant restant après déductions. Comprendre les deux types de revenus aide les individus à suivre leur salaire net réel, ce qui est important pour la gestion budgétaire et la prise de décisions financières.

- Les fluctuations de revenus nécessitent une gestion rigoureuse Pour garantir la couverture des dépenses essentielles, il est important de constituer un fonds d'urgence et d'adapter ses habitudes de consommation afin de maintenir une stabilité financière en période d'incertitude, notamment en cas de changement d'emploi ou de ralentissement économique.

- Les choix de carrière peuvent avoir un impact sur la croissance des revenus à long terme., Les parcours entrepreneuriaux offrent un potentiel de rendement plus élevé, malgré des risques accrus. Les carrières traditionnelles assurent un revenu stable, ce qui peut convenir à ceux qui recherchent une certaine prévisibilité financière.

- Créer et gérer un budget Cela permet aux particuliers de maîtriser leurs dépenses et de veiller à une utilisation optimale de leurs revenus. La comparaison régulière des dépenses réelles avec les montants budgétés permet d'effectuer les ajustements nécessaires et d'aider ainsi les particuliers à atteindre leurs objectifs financiers.

- Prévoir les dépenses imprévues Il est essentiel de constituer une épargne de précaution pour maintenir sa stabilité financière. Établir un fonds d'urgence permettant de couvrir au moins trois à six mois de dépenses courantes est une stratégie clé pour faire face aux imprévus financiers.

Déclaration finale : La gestion des revenus, les choix de carrière et une gestion budgétaire efficace sont des compétences essentielles pour atteindre la stabilité financière. En comprenant les différents types de revenus, en anticipant les fluctuations et en adaptant leurs budgets, les utilisateurs peuvent gérer leurs finances avec assurance et bâtir un avenir financier serein.