Local : Frais et dépenses d'investissement

Objectifs d'apprentissage de la leçon :

- Comprendre les frais et dépenses liés aux investissements: Renseignez-vous sur les frais de transaction, Frais de gestion des ETF actifs vs passifs, et l’impact de ces coûts sur les rendements globaux des investissements, notamment dans le contexte du marché européen.

- Explorez l'impôt sur la fortune dans les pays européensComprendre le concept de impôt sur la fortune et comment cela s'applique aux actifs financiers dans des pays comme France, Espagne, et Suisse, et comment cela peut influencer votre stratégie d'investissement.

- Apprenez-en davantage sur les droits de timbre et les taxes sur les transactions financièresComprendre les taxes prélevées sur l'achat et la vente d'instruments financiers, tels que les droits de timbre dans le ROYAUME-UNI, taxes sur les transactions financières dans France et Italie, et comment elles affectent vos décisions d'investissement.

- Comprendre l'impôt sur les plus-values en EuropeApprenez-en plus sur impôt sur les gains en capital dans différents pays européens, comment cela peut affecter le rendement de vos investissements et l'importance de prendre en compte ces taxes lors de la planification de vos investissements.

Introduction

Lors de la constitution d'un portefeuille d'investissement, il est important de comprendre les différences entre actions, ETF actifs, et ETF passifs Il est essentiel de bien comprendre les différentes options d'investissement. Chaque type d'investissement présente ses propres avantages et risques, et le choix du plus adapté dépend de votre stratégie d'investissement, de votre tolérance au risque et de vos objectifs financiers. Ce chapitre explore les principaux aspects des actions, des ETF actifs et des ETF passifs, en les comparant notamment en termes de frais, de stratégies et de méthodes d'analyse.

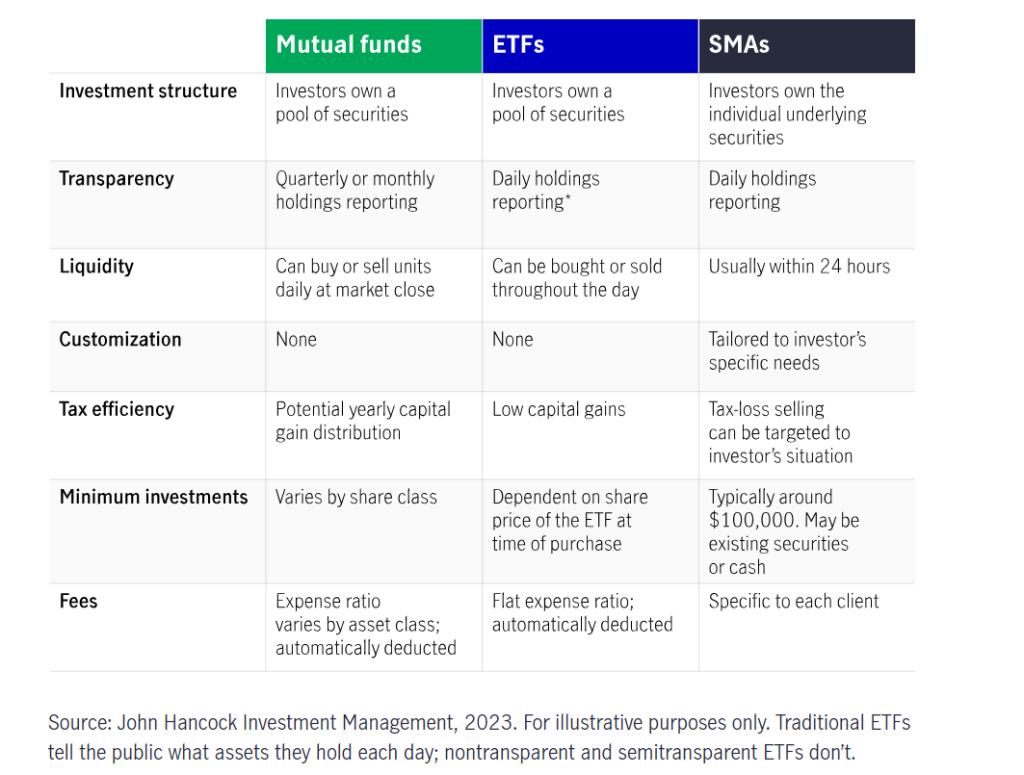

Chiffre: Fonds communs de placement vs ETF vs comptes gérés séparément

Description:

Le tableau compare trois types d'options d'investissement : Fonds communs de placement, ETF (Fonds négociés en bourse), et SMA (Comptes gérés séparément). Il met en évidence des différences dans des domaines comme structure d'investissement, transparence, liquidité, personnalisation, optimisation fiscale, investissements minimums, et frais. Les fonds communs de placement et les ETF permettent aux investisseurs de posséder un portefeuille de titres, tandis que les SMA permettent la propriété de titres sous-jacents individuels. ETF offrent des rapports de portefeuille plus fréquents et une liquidité supérieure à celle des fonds communs de placement, tandis que SMA Nous proposons des stratégies fiscales et de personnalisation sur mesure.

Points clés à retenir:

- structure d'investissementLes fonds communs de placement et les ETF représentent des titres regroupés, tandis que les comptes gérés séparément permettent la détention de titres individuels.

- LiquiditéLes ETF peuvent être négociés tout au long de la journée, offrant une liquidité supérieure à celle des fonds communs de placement, qui sont achetés ou vendus à la clôture du marché.

- PersonnalisationLes comptes gérés séparément (SMA) sont plus facilement personnalisables en fonction des besoins de chaque investisseur, contrairement aux fonds communs de placement et aux ETF.

- Optimisation fiscaleLes comptes gérés séparément (SMA) peuvent offrir des stratégies fiscales ciblées, tandis que les ETF présentent généralement des gains en capital inférieurs à ceux des fonds communs de placement.

Application des informations :

Cette comparaison aide les investisseurs à choisir un véhicule d'investissement en fonction de besoins de liquidités, préférences de personnalisation, et considérations relatives à la stratégie fiscale. ETF pourrait convenir à ceux qui recherchent échanges flexibles, alors que SMA peut plaire à ceux qui recherchent stratégies d'investissement personnalisées et gestion fiscale. Comprendre ces différences peut contribuer à créer un environnement plus inclusif. stratégie d'investissement alignée.

45t

19.1 : Frais et dépenses d'investissement

Lors de l'investissement dans actions, ETF actifs, ou ETF passifs Au sein de l'Union européenne, il est crucial de comprendre les différents frais et dépenses liés à ces investissements. Outre les coûts de transaction standard, les investisseurs européens doivent également tenir compte des taxes et frais réglementaires spécifiques à chaque région, susceptibles d'affecter le rendement global. Notamment, certains pays européens imposent des taxes telles que : impôt sur la fortune, ce qui peut s'appliquer en fonction des actifs et du pays de résidence de l'investisseur.

Frais de transaction et frais de gestion

- Frais de transactionComme dans d'autres régions, les investisseurs européens paient des frais de transaction lorsqu'ils achètent ou vendent des actions ou des ETF. Ces frais varient selon le courtier, la bourse et le type d'investissement. Par exemple, les transactions sur le marché boursier européen peuvent entraîner des frais supplémentaires. Bourse de Londres (LSE) ou Euronext peut impliquer des structures de frais différentes de celles des autres bourses européennes.

- Frais de gestion des ETF actifsLes ETF actifs, étant gérés par des professionnels, facturent généralement des frais plus élevés. ratios de dépenses Comparativement aux ETF passifs, ces frais peuvent varier en Europe de 0,51 à 21 000 ₹ par an, selon la gestion et la performance du fonds.

- Frais de gestion des ETF passifsEn revanche, les ETF passifs, qui suivent un indice de marché tel que le Euro Stoxx 50 ou FTSE 100, Les ETF passifs affichent généralement des frais bien inférieurs, souvent compris entre 0,05% et 0,5%. Ces coûts réduits font des ETF passifs une option avantageuse pour les investisseurs européens à long terme recherchant une large exposition au marché.

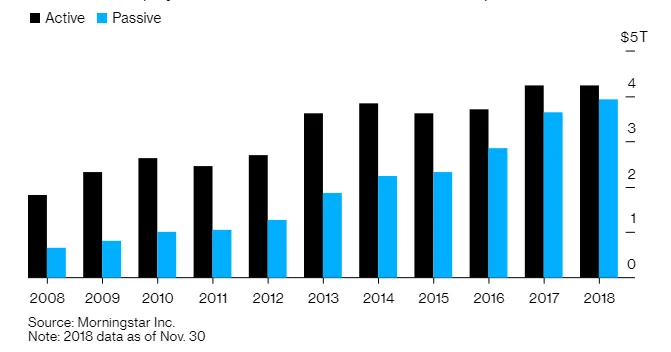

Chiffre: Croissance des investissements actifs vs. passifs (2008-2018)

Description:

Le graphique à barres illustre la croissance de actif et investissements passifs depuis 2008 à 2018. Le graphique présente deux barres pour chaque année, avec barre noire représentant des investissements actifs et le barre bleue indiquant les investissements passifs. Cela souligne comment les investissements passifs ont progressé régulièrement au cours de la décennie, réduisant progressivement l'écart avec les investissements actifs, notamment ceux provenant de 2013 et après. En 2018, les investissements passifs ont quasiment égalé le montant total des investissements actifs, ce qui indique une forte tendance vers les stratégies d'investissement passives.

Points clés à retenir:

- Investissements passifs ont connu une croissance constante au cours de la décennie, reflétant un intérêt accru des investisseurs.

- Investissements actifs Elles conservent une valeur totale plus élevée, mais ont connu une croissance plus lente que les investissements passifs.

- Par 2018, La différence entre les totaux des investissements actifs et passifs était minime, ce qui suggère une potentielle égalisation de leur popularité.

Application des informations :

Ce graphique aide les investisseurs à comprendre tendance croissante vers l'investissement passif, ce qui pourrait être bénéfique pour investisseurs à long terme en cherchant diversification à faible coût. Les données indiquent un changement de comportement des investisseurs privilégiant les stratégies passives, soulignant l'importance de comprendre les approches actives et passives développer un portefeuille bien équilibré.

19.2 Impôt sur la fortune dans les pays européens

L'un des aspects uniques de l'investissement en Europe est le potentiel de impôt sur la fortune, Cet impôt, qui s'applique dans plusieurs pays, est prélevé sur le patrimoine net d'un particulier, incluant actions, biens immobiliers et autres actifs financiers. Les taux et les seuils varient selon les pays ; il est donc important pour les investisseurs de comprendre l'impact potentiel de cet impôt sur leurs portefeuilles.

- FranceEn France, un impôt sur la fortune appelé Impôt sur la Fortune Immobilière (IFI) Elle s'applique aux actifs immobiliers d'une valeur supérieure à 1,3 million d'euros. Bien qu'elle ne concerne pas directement les actifs financiers tels que les actions ou les ETF, elle peut impacter les investisseurs possédant un patrimoine immobilier important.

- EspagneL'Espagne impose une impôt sur la fortune Cette taxe s'applique aux personnes physiques dont le patrimoine dépasse 700 000 €, avec des taux allant de 0,21 TP3T à 2,51 TP3T, selon la valeur des actifs. Elle concerne notamment les actifs financiers tels que les actions, les obligations et les fonds communs de placement.

- Suisse: La Suisse applique un impôt sur la fortune Au niveau cantonal, les taux varient selon les régions. L'impôt sur la fortune se situe généralement entre 0,11 TP3T et 11 TP3T et inclut les actifs financiers tels que les actions et les ETF.

- NorvègeEn Norvège, l'impôt sur la fortune s'applique aux actifs supérieurs à 1,5 million de couronnes norvégiennes (environ 145 000 €), avec un taux de 0,851 TP3T. Cet impôt concerne aussi bien les biens immobiliers que les actifs financiers tels que les actions et les ETF.

- FranceEn France, un impôt sur la fortune appelé Impôt sur la Fortune Immobilière (IFI) Elle s'applique aux actifs immobiliers d'une valeur supérieure à 1,3 million d'euros. Bien qu'elle ne concerne pas directement les actifs financiers tels que les actions ou les ETF, elle peut impacter les investisseurs possédant un patrimoine immobilier important.

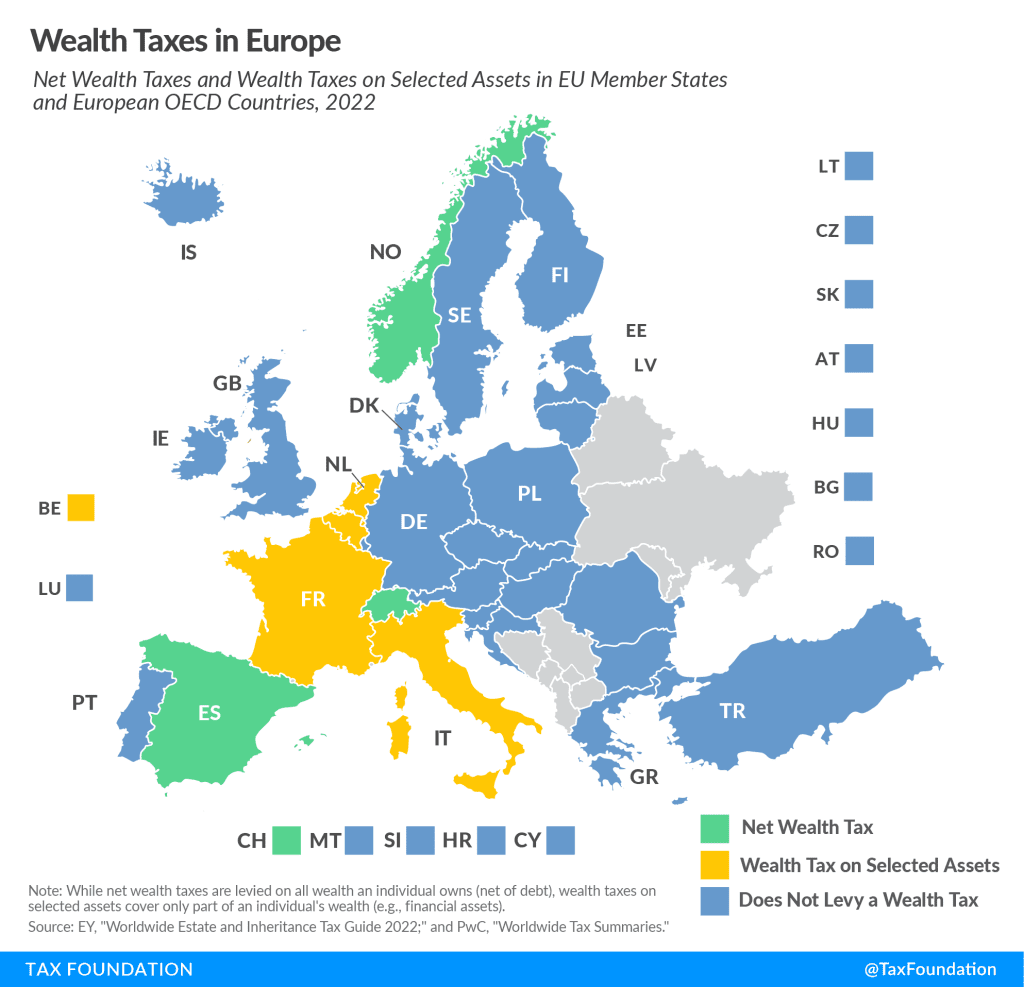

Chiffre: Impôts sur la fortune en Europe (2022)

Description:

La carte illustre la présence de impôts sur la fortune dans les pays européens en 2022, en faisant la distinction entre Impôt sur la fortune nette (pays marqués en vert), Impôt sur la fortune concernant certains actifs (pays marqués en jaune), et pays sans impôt sur la fortune (En bleu). L'impôt sur la fortune s'applique au patrimoine net total d'un individu, tandis que l'impôt sur la fortune s'applique uniquement à certains types d'actifs, comme les actifs financiers. Cette carte permet de visualiser les politiques fiscales relatives à la fortune dans les États membres de l'UE et les autres pays européens membres de l'OCDE.

Points clés à retenir:

- Impôt sur la fortune nette est mis en œuvre dans des pays comme Espagne, Norvège, et Suisse.

- Impôt sur la fortune concernant certains actifs existe dans France, Belgique, et Luxembourg, ciblant des classes d'actifs spécifiques.

- Pas d'impôt sur la fortune Elle est présente dans la plupart des autres pays européens, reflétant une tendance plus générale à la suppression ou à la non-adoption de l'impôt sur la fortune.

Application des informations :

Ces informations sont utiles aux investisseurs et aux décideurs politiques pour comprendre implications fiscales dans différents pays européens. Cela peut aider les investisseurs à décider où investir. répartir des actifs ou établir une résidence basé sur optimisation fiscale. Pour la planification financière, connaître la présence d'un impôt sur la fortune peut avoir un impact sur les stratégies liées à diversification des actifs, lieu d'investissement, et globalement gestion de patrimoine.

19.3 Droits de timbre et taxes sur les transactions financières

Plusieurs pays européens imposent droits de timbre ou taxes sur les transactions financières (TTF) Ces taxes s'appliquent à l'achat et à la vente d'instruments financiers, notamment les actions et les ETF. Elles augmentent le coût global des investissements et doivent être prises en compte lors de la prise de décisions d'investissement.

- Royaume-Uni: Le Droits de timbre au Royaume-Uni est de 0,5% sur l'achat d'actions de sociétés britanniques, y compris les actions et les ETF, lors d'un achat direct par l'intermédiaire d'un courtier.

- ItalieL'Italie impose une taxe taxe sur les transactions financières de 0,1% sur l'achat d'actions émises par des sociétés italiennes et d'ETF cotés sur les bourses italiennes.

- FranceLa France impose une taxe sur les transactions financières Une taxe de 0,3% est appliquée aux achats d'actions de sociétés françaises dont la capitalisation boursière dépasse 1 milliard d'euros. Cette taxe s'applique aussi bien aux actions qu'aux ETF.

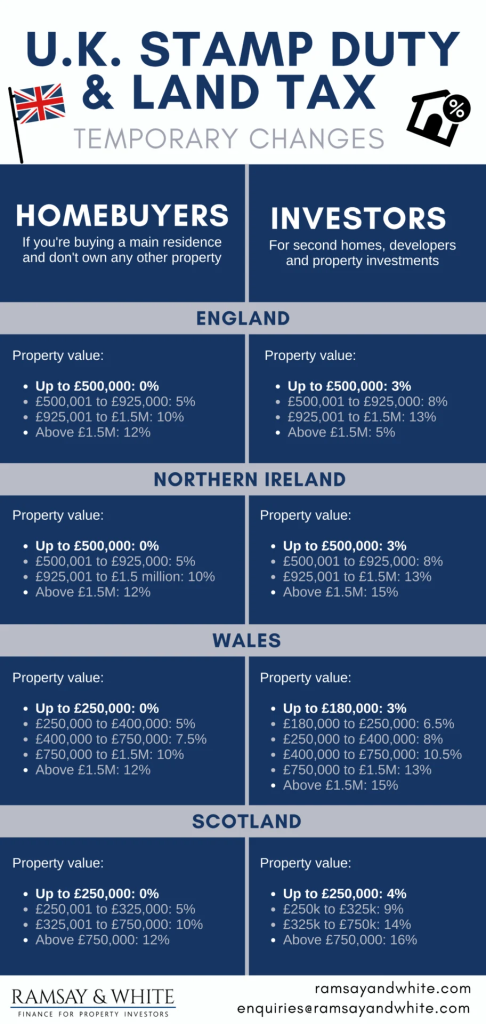

Chiffre: Droits de timbre et taxe foncière au Royaume-Uni : modifications temporaires

Description:

Cette infographie donne un aperçu de changements temporaires en matière de droits de timbre et de taux d'imposition foncière dans le Royaume-Uni Ce guide s'adresse aux acheteurs et aux investisseurs. Il présente les différentes tranches de valeur immobilière et les taux d'imposition applicables. Angleterre, Irlande du Nord, Pays de Galles, et Écosse. Pour acheteurs de maisons, les taux d'imposition commencent à 0% pour les propriétés de moindre valeur et augmentent progressivement avec la valeur de la propriété. investisseurs, des taux plus élevés s'appliquent, à partir de 3% pour les propriétés d'une valeur maximale de 500 000 £. Chaque région a ses propres seuils et pourcentages.

Points clés à retenir:

- Les taux de droits de timbre varient par valeur immobilière et par région au Royaume-Uni.

- acheteurs de maisons payer des taux inférieurs par rapport à investisseurs, reflétant les politiques gouvernementales de soutien à l'accession à la propriété.

- Angleterre et Irlande du Nord partagent des taux d'imposition similaires, tandis que Pays de Galles et Écosse ont des seuils et des taux distincts.

- Les taux d'imposition augmentent progressivement à mesure que valeur de la propriété augmente, avec des taux plus élevés pour les investisseurs.

Application des informations :

Compréhension taux de droits de timbre est crucial pour investisseurs immobiliers et acheteurs de maisons planifier avec précision les achats immobiliers. Les différences de taux selon les régions et les types de biens soulignent la nécessité de prendre en compte implications fiscales liées au lieu. Les investisseurs peuvent utiliser ces informations pour calculer coûts de transaction et évaluer le faisabilité des investissements. Pour les acheteurs de maison, connaître le structure fiscale progressive peut aider à l'établissement du budget et à la planification financière.

19.4 Impôt sur les gains en capital

impôt sur les gains en capital Cela s'applique aux bénéfices réalisés sur la vente d'actions ou d'ETF. Bien que les taux varient d'un pays européen à l'autre, l'imposition des plus-values peut avoir un impact significatif sur le rendement des investissements.

- AllemagneLes plus-values sur la vente d'actions et d'ETF sont imposées à un taux fixe de 25%, plus une surtaxe de solidarité et une taxe ecclésiastique, ce qui donne un taux d'imposition effectif d'environ 26,4% pour la plupart des investisseurs.

- Pays-BasLes Pays-Bas n'imposent pas directement les plus-values des investisseurs privés. Cependant, impôt sur la fortune s'applique aux actifs, y compris les actions et les ETF, avec un taux effectif qui varie en fonction du total des actifs.

- SuèdeEn Suède, les plus-values sur les actions et les ETF sont imposées à un taux de 30%, qui est plus élevé que dans de nombreux autres pays européens, ce qui rend essentiel pour les investisseurs d'en tenir compte dans leur planification d'investissement.

Chiffre: Taux d'imposition légaux sur les plus-values en Europe et aux États-Unis.

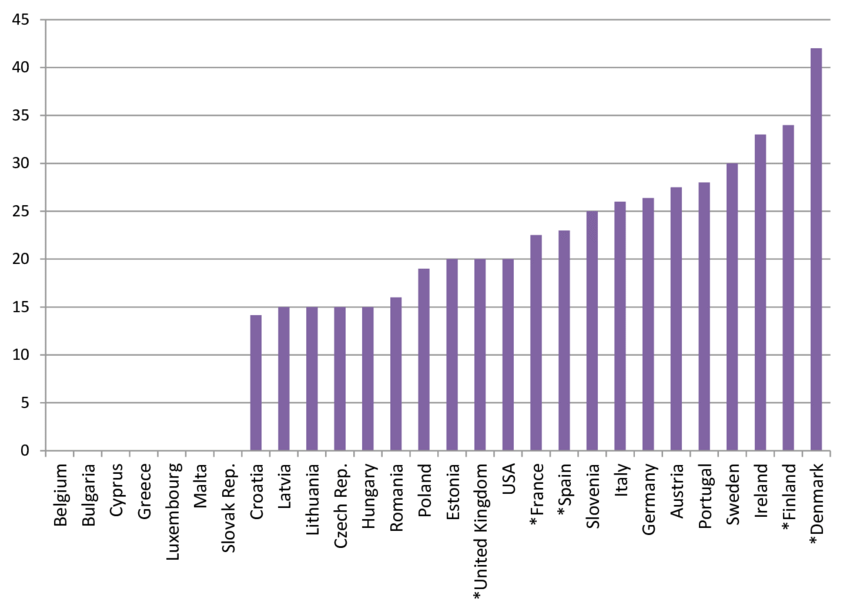

Description:

Ce graphique à barres illustre le Taux d'imposition légaux sur les plus-values dans divers pays Europe et le États-Unis. L'axe des abscisses affiche la liste des pays, tandis que l'axe des ordonnées indique… taux d'imposition en pourcentage, allant de 0% à 45%. Le graphique révèle que Danemark possède le taux d'imposition sur les gains en capital le plus élevé, dépassant 40%, tandis que des pays comme Belgique et Bulgarie ont les taux les plus bas, avoisinant les 0%. Le graphique compare l'imposition des plus-values dans ces régions, et fait apparaître des différences notables de taux entre les pays.

Points clés à retenir:

- Danemark Ce pays présente le taux d'imposition sur les plus-values le plus élevé parmi ceux listés.

- Belgique, Bulgarie, et Chypre ont parmi les taux d'imposition sur les gains en capital les plus bas, proches de 0%.

- Des pays comme Irlande, Suède, et Finlande présentent également des taux élevés, allant entre 30% et 35%.

- Le États-Unis elle se situe vers le milieu du graphique, reflétant une imposition modérée des plus-values par rapport à ses homologues européens.

Application des informations :

Ces données sont utiles pour investisseurs analyser l'impact de impôts sur les gains en capital sur leurs rendements d'investissement dans différents pays. Comprendre variations fiscales peut aider à prendre des décisions éclairées sur où investir et l'estimation du potentiel obligations fiscales. Les investisseurs peuvent utiliser ces informations pour optimiser leurs investissements. stratégies d'investissement en considérant fiscalement avantageux juridictions, renforçant ainsi leurs rendements nets.

Conclusion

Lors de l'investissement dans actions, ETF actifs, ou ETF passifs Au sein de l'Union européenne, il est important de tenir compte de divers frais et taxes spécifiques à la région. Outre les frais de transaction et les frais de gestion, les investisseurs européens doivent considérer les risques potentiels. impôts sur la fortune, droits de timbre, et impôts sur les gains en capital Cela peut avoir une incidence sur leurs rendements. Comprendre ces coûts spécifiques à chaque région permet aux investisseurs de mieux gérer leurs portefeuilles et de prendre des décisions éclairées, conformes à leurs objectifs financiers.

Informations clés sur la leçon :

- Frais de transaction Les pratiques varient selon les sociétés de courtage et les bourses en Europe. Par exemple, l'achat d'actions sur la bourse Bourse de Londres ou Euronext peuvent impliquer différentes structures de frais, ce qui peut avoir un impact sur le coût total de votre investissement.

- ETF actifs ont tendance à avoir frais de gestion plus élevés (0,5% à 2%) grâce à une gestion professionnelle, tandis que ETF passifs ont généralement frais réduits (0,05% à 0,5%) car ils suivent des indices boursiers comme le Euro Stoxx 50, ce qui fait des ETF passifs une option plus rentable pour les investisseurs à long terme.

- Impôt sur la fortune est imposée dans des pays comme France, Espagne, Suisse, et Norvège, Ces impôts s'appliquent à la totalité du patrimoine net d'un particulier, incluant les actions, l'immobilier et autres actifs financiers. Les taux et seuils d'imposition sur la fortune varient ; les investisseurs doivent donc évaluer l'impact potentiel de ces taxes sur leurs portefeuilles.

- impôt sur les gains en capital varie considérablement à travers l'Europe. Par exemple, Allemagne Les gains en capital sont imposés à l'article 25%, tandis que Suède impose un taux d'imposition 30%. Des pays comme Belgique et Bulgarie Elles proposent des taux parmi les plus bas, ce qui les rend plus attractives pour les investisseurs en gains en capital.

- Droits de timbre et taxes sur les transactions financières ajouter également des coûts aux investissements. Par exemple, Investisseurs britanniques payer un droit de timbre de 0,5% sur les actions de sociétés britanniques, tandis que France Elle impose une taxe de 0,3% sur les acquisitions de sociétés françaises dont la capitalisation boursière dépasse 1 milliard d'euros. Cette taxe doit être prise en compte dans votre décision d'investissement.

Déclaration finale :

Connaître le frais et impôts Il est essentiel, pour une gestion de portefeuille efficace, de comprendre les différents aspects de vos investissements. Comprendre ces aspects est donc primordial. frais de transaction, impôts sur la fortune, et impôts sur les gains en capital, Vous pourrez ainsi mieux évaluer vos rendements potentiels et prendre des décisions plus éclairées sur vos investissements et l'optimisation de votre portefeuille.