Local : planification à long terme et constitution d'actifs

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section est consacrée à planification financière à long terme et l'importance d'équilibrer les besoins immédiats avec objectifs futurs. En apprenant à constituer un patrimoine, à gérer ses dettes et à se préparer aux grands événements de la vie, vous pouvez assurer votre stabilité financière sur le long terme.

Comprendre l'importance de la planification à long terme En apprenant à concilier vos besoins à court terme et vos objectifs financiers à plus long terme, vous développerez des compétences qui vous aideront à définir vos priorités et à prendre de meilleures décisions en matière d'épargne, d'investissement et de gestion budgétaire.

Apprenez des stratégies pour planifier les événements majeurs de la vie, comme l'achat d'une maison ou la préparation de votre retraite. Vous découvrirez comment gérer les changements financiers et vous préparer aux dépenses prévues et imprévues, ce qui vous permettra de mieux vous adapter aux circonstances changeantes.

Explorez la planification financière de fin de vie Pour garantir que vos biens soient distribués conformément à vos souhaits, il est important de bien comprendre les testaments, les fiducies et l'assurance-vie. Cela vous permettra de prendre des décisions éclairées pour protéger l'avenir de votre famille.

Renforcer la confiance dans le suivi des actifs et des investissements En suivant leur évolution et en comprenant comment les passifs influent sur les décisions financières, vous apprendrez à adapter vos plans en fonction des performances et des fluctuations financières, ce qui vous permettra de rester sur la bonne voie pour atteindre vos objectifs à long terme.

Introduction

La planification à long terme est essentielle pour bâtir une sécurité et une stabilité financières. Si la gestion efficace des besoins immédiats est indispensable, une planification financière à long terme permet d'atteindre des objectifs financiers plus ambitieux, comme l'acquisition d'un logement, la préparation de la retraite ou l'assurance du bien-être des personnes à charge. Ce chapitre explore comment concilier besoins immédiats et objectifs financiers futurs, anticiper les aléas de la vie et gérer son patrimoine et ses dettes sur le long terme. Comprendre l'importance des stratégies financières à long terme permet de se constituer un capital solide pour l'avenir, tout en conservant la flexibilité nécessaire pour adapter ses plans à l'évolution de sa situation.

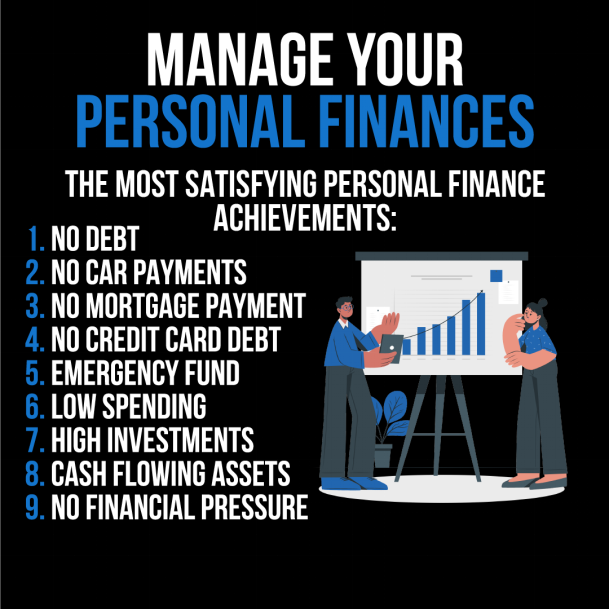

Figure : Cette infographie, intitulée " Gérer ses finances personnelles ", est un guide de motivation qui met en lumière les réussites les plus gratifiantes en matière de gestion financière personnelle. Elle énumère neuf étapes clés : être sans dettes, sans mensualités de voiture ou d’emprunt immobilier, sans dettes de carte de crédit, constituer un fonds d’urgence, limiter ses dépenses, réaliser des investissements importants, posséder des actifs générant des revenus et ne subir aucune pression financière. Ce visuel sert de liste de contrôle pour les personnes souhaitant atteindre la liberté et la stabilité financières. Pour que ces informations soient concrètes, il est conseillé d’évaluer sa situation financière actuelle par rapport à ces étapes et d’élaborer un plan pour aborder chaque domaine de manière systématique. Établir un budget pour suivre ses dépenses et mettre en place un plan de remboursement des dettes peuvent constituer les premières étapes vers ces objectifs.

Comprendre l'importance de la planification à long terme

Tout en gérant besoins à court terme il est important de garder un œil sur objectifs financiers à long terme est essentiel pour bâtir et maintenir une stabilité financière. La planification financière à long terme comprend la préparation aux événements importants de la vie tels que achat d'une maison, retraite, ou soutien aux personnes à charge. Cela implique également d'épargner pour urgences futures et en envisageant des stratégies pour accroître son patrimoine au fil du temps.

planification à long terme nécessite souvent des types de produits financiers différents par rapport à épargne d'urgence. Bien que l'épargne d'urgence doive être facilement accessible en cas de besoins immédiats, les produits financiers à long terme, tels que… comptes d'investissement, régimes de retraite, ou immobilier, sont conçues pour croître au fil du temps et assurer une sécurité financière pour les besoins futurs.

Concilier les besoins à court et à long terme

Concilier les besoins immédiats et les objectifs financiers à long terme est une compétence essentielle. Les pressions financières à court terme, comme les dépenses quotidiennes, peuvent parfois éclipser la planification à long terme. Cependant, élaborer des stratégies pour vaincre la procrastination et veiller à ce que les objectifs à long terme restent une priorité est crucial pour atteindre la sécurité financière.

Une façon d'équilibrer ces priorités est de créer un budget qui alloue des fonds aux deux besoins immédiats et épargne à long terme. En mettant de côté une partie de leurs revenus chaque mois pour la retraite, les investissements ou les besoins financiers futurs, les individus peuvent s'assurer de rester sur la bonne voie pour atteindre leurs objectifs à long terme sans négliger leurs obligations actuelles.

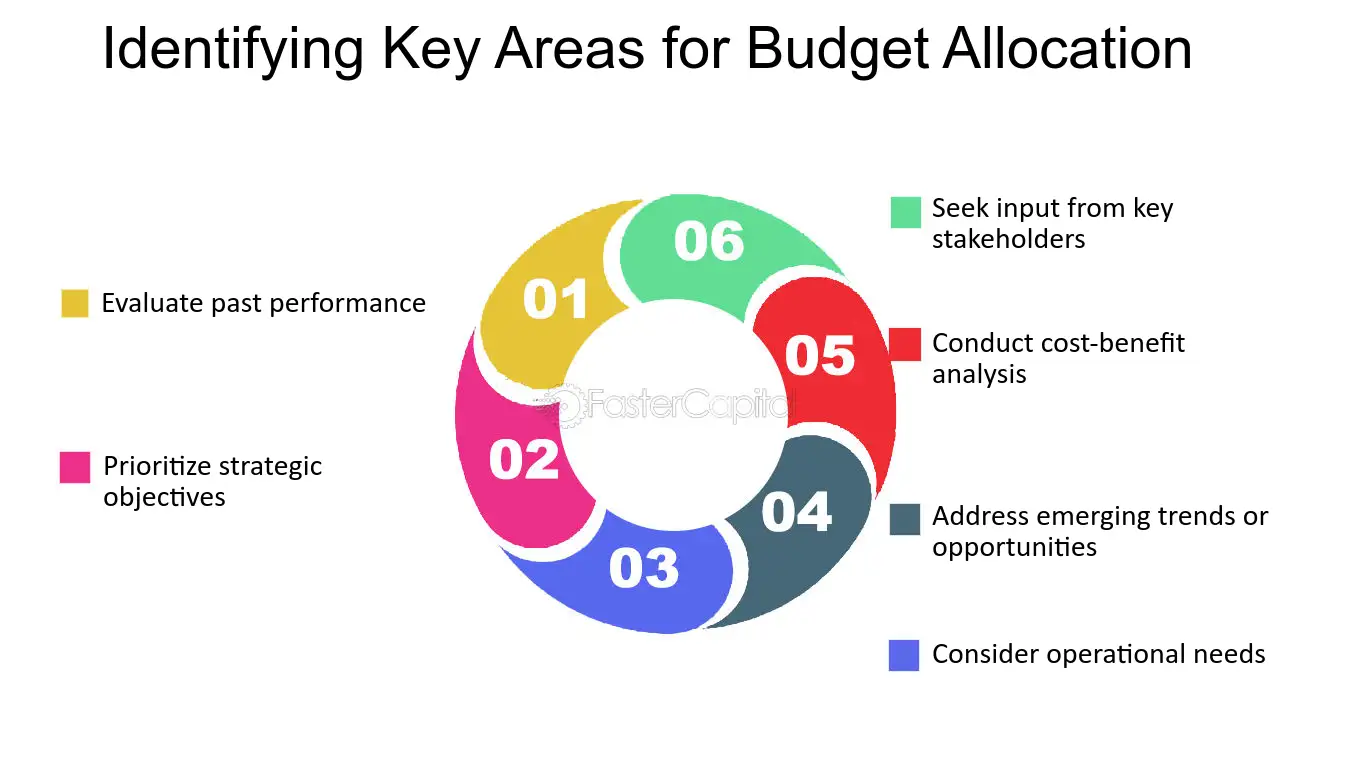

Figure : Identification des principaux domaines d'allocation budgétaire

Description:

Le schéma met en évidence six domaines clés sur lesquels se concentrer lors de l'allocation d'un budget : évaluation des performances passées, prioriser les objectifs stratégiques, en tenant compte des besoins opérationnels, aborder les tendances ou opportunités émergentes, réaliser une analyse coûts-avantages, et solliciter l'avis des principales parties prenantes. Chaque élément est présenté comme une section d'un flux circulaire, soulignant la nature continue d'une allocation budgétaire efficace.

Points clés à retenir:

Évaluation des performances passées permet de comprendre quels domaines ont été couronnés de succès et lesquels nécessitent des améliorations.

objectifs stratégiques Il convient de donner la priorité à l'alignement du budget sur les objectifs de l'entreprise.

besoins opérationnels Il convient d'en tenir compte pour assurer le bon fonctionnement quotidien.

Tendances et opportunités émergentes Il convient d'y remédier pour rester compétitif.

analyse coûts-avantages aide à prendre des décisions financières fondées sur les données.

Contribution des parties prenantes garantit que le budget reflète la diversité des points de vue et des besoins.

Application des informations :

Ce cadre est utile pour investisseurs et gestionnaires afin de garantir une allocation efficace des budgets en tenant compte des performances passées et des besoins futurs. En abordant objectifs stratégiques, exigences opérationnelles, et cherchant contribution des parties prenantes, Les conseillers financiers peuvent ainsi créer des budgets plus efficaces et plus percutants.

Planification des événements de la vie

Les événements majeurs de la vie, tels que mariage, accouchement, éducation, et retraite—ont souvent des conséquences financières importantes. Il est important de prendre des décisions. plans financiers pour les deux positif et événements négatifs qui sont susceptibles d'avoir des conséquences à long terme. Cela pourrait impliquer d'épargner pour coûts futurs de l'éducation pour les enfants, la planification pour frais de santé à la retraite, ou en veillant à ce qu'il y ait suffisamment couverture d'assurance en cas d'urgence.

Il est également important d'envisager la possibilité de fluctuations prévisibles des revenus ou des dépenses lors de l'élaboration de plans à long terme. Par exemple, les revenus peuvent diminuer à la retraite, tandis que les frais de santé peuvent augmenter. Tenir compte de ces fluctuations permet aux particuliers d'adapter leurs plans financiers à long terme en conséquence.

Planification de fin de vie

La planification financière de fin de vie est un aspect souvent négligé de la planification à long terme. Il est important de prendre des décisions concernant la manière dont dettes impayées, frais, et actifs devrait être traité. Rédiger un volonté garantit que les biens sont distribués conformément aux souhaits de chacun et que les dettes restantes sont correctement gérées.

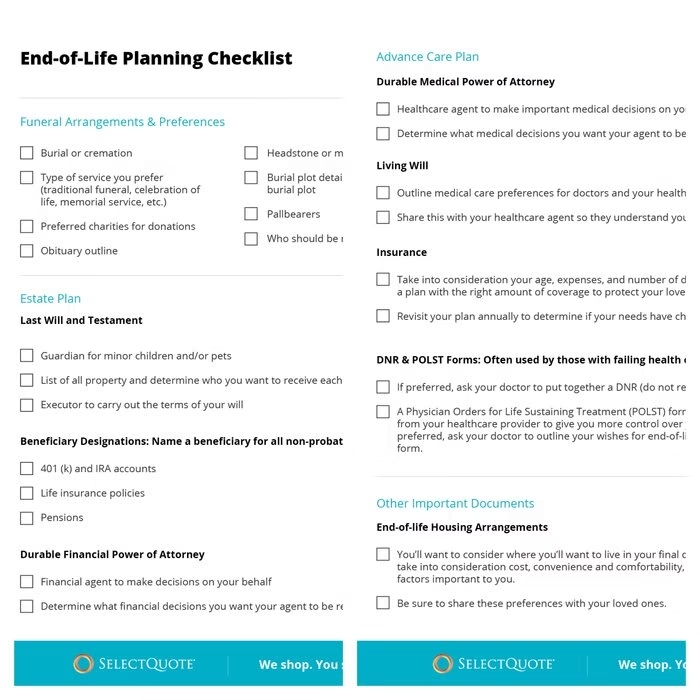

Chiffre: Liste de contrôle pour la planification de fin de vie

Description:

Ce schéma présente une liste de contrôle exhaustive qui aide les personnes à organiser et à planifier leurs décisions de fin de vie. Il est divisé en sections clés : Organisation et préférences funéraires, Plan successoral, Plan de soins préalables, et Autres documents importants. Chaque section aborde des décisions cruciales telles que les préférences en matière d'inhumation ou de crémation, la désignation des bénéficiaires, les procurations durables, les directives anticipées, la révision des assurances et les formulaires nécessaires aux soins de fin de vie. Cette liste de contrôle sert de guide pour s'assurer que toutes les décisions importantes sont prises en compte.

Points clés à retenir:

Préférences funéraires Des éléments tels que l'inhumation ou la crémation, la pierre tombale et les porteurs du cercueil doivent être consignés.

planification successorale Cela comprend la rédaction d'un testament, la désignation de tuteurs pour les enfants ou les animaux de compagnie et la désignation de bénéficiaires.

planification préalable des soins Cela implique une procuration médicale durable, des directives anticipées et des considérations en matière d'assurance.

Documents importants Il convient de discuter et de définir des éléments tels que les formulaires de non-réanimation et les dispositions relatives au logement en fin de vie.

Planifier ses activités permet de s'assurer que les membres de la famille connaissent vos préférences, ce qui réduit le stress dans les moments difficiles.

Application des informations :

Les investisseurs et les particuliers peuvent utiliser cette liste de contrôle pour s'assurer qu'ils ont plans complets en place pour la gestion de leur patrimoine et leurs directives anticipées. Ce document offre une approche structurée pour préparer l'avenir et garantit que les souhaits de chacun sont clairement exprimés, protégeant ainsi leurs droits et leurs intérêts. actifs financiers et souhaits personnels lors des moments critiques.

Suivi des investissements, des actifs et des passifs

La planification financière implique également des activités régulières surveiller la valeur de l'un investissements, actifs, et passifs. En suivant l'évolution des performances des investissements au fil du temps et en comprenant comment Les actifs augmentent ou déprécier, Les individus peuvent ainsi prendre des décisions éclairées quant au moment opportun pour modifier leurs plans ou rééquilibrer leurs portefeuilles.

Il est également crucial de prendre en considération actifs et passifs du ménage Lors de l'élaboration de projets à long terme, il est important de prendre en compte certains facteurs. Par exemple, le remboursement d'un prêt hypothécaire peut accroître la valeur nette de votre propriété et contribuer à votre sécurité financière à long terme, tandis que les engagements courants, comme les dettes de carte de crédit, peuvent limiter votre flexibilité financière future. Comprendre ces facteurs permet de prendre de meilleures décisions. Quand investir, épargner, ou ajuster les dépenses.

Soutien financier aux familles et à la communauté

La planification à long terme devrait également tenir compte de la possibilité que des membres de la famille ou de la communauté puissent avoir besoin d'aide. soutien financier à l'avenir. Que ce soit en fournissant une aide financière à parents vieillissants ou aider enfants adultes Pour les frais de logement ou d'éducation, les individus devraient prendre en compte ces obligations potentielles dans leurs plans financiers.

Anticiper ces besoins permet de garantir un soutien financier sans compromettre ses propres objectifs financiers à long terme.

Mettre en œuvre des plans financiers à long terme

La mise en œuvre de plans financiers à long terme nécessite à la fois confiance et flexibilité. Il est essentiel de revoir et de mettre à jour régulièrement les plans à long terme afin de tenir compte des changements de situation financière, tels que : fluctuations de revenus ou des changements dans les objectifs personnels. Avoir confiance en effectuer des ajustements permet, le cas échéant, aux particuliers de rester sur la bonne voie pour atteindre leurs objectifs financiers à long terme.

Agir pourrait impliquer d'investir dans comptes de retraite, mise en place cotisations automatiques à l’épargne à long terme, ou en sollicitant des conseils professionnels pour s’assurer que les objectifs à long terme sont adaptés à la situation financière personnelle.

Figure : Représentation visuelle de la planification financière, de la gestion de patrimoine et des stratégies de retraite, comprenant une grande calculatrice, des graphiques de croissance, un sac d’argent et une liste de contrôle pour la retraite. Cette image met en évidence les étapes clés de la gestion des finances personnelles.

Informations clés sur la leçon :

planification financière à long terme La planification financière est essentielle à la stabilité financière. Elle implique de se préparer aux grands événements de la vie, de gérer son patrimoine et d'anticiper les imprévus. Cette approche permet de sécuriser son avenir financier tout en répondant aux besoins immédiats.

Équilibrer les besoins à court et à long terme La clé de la réussite financière réside dans la planification budgétaire. En prévoyant un budget pour les dépenses immédiates et l'épargne à long terme, vous évitez de négliger vos objectifs futurs tout en maîtrisant vos dépenses quotidiennes. Épargner régulièrement en vue d'objectifs à long terme, comme la retraite, vous assure une progression sereine sur le plan financier.

Événements majeurs de la vie Ces changements peuvent avoir un impact considérable sur votre situation financière. Anticiper des événements comme le mariage, la naissance d'un enfant ou la retraite vous aide à gérer les fluctuations de revenus et les dépenses imprévues. Être préparé vous permet d'adapter vos finances sans compromettre votre stabilité.

Planification de fin de vie Il est essentiel de protéger le bien-être financier de votre famille. Rédiger un testament, créer des fiducies et souscrire une assurance-vie garantissent que vos biens seront distribués selon vos souhaits et que vos proches seront pris en charge après votre décès.

Suivi régulier des actifs, des investissements et des passifs Il est essentiel de suivre l'évolution de ses investissements et de comprendre l'impact de ses dettes pour préserver sa santé financière. Cela permet de prendre des décisions éclairées et d'adapter ses plans afin de garantir un avenir financier serein.

Mettre en œuvre des plans à long terme Cela exige de la confiance et des ajustements réguliers. Qu'il s'agisse d'investir dans un plan d'épargne-retraite, de mettre en place des virements automatiques ou de solliciter des conseils professionnels, il est important de rester proactif dans la gestion de ses objectifs financiers. Cette approche permet de bâtir des bases solides pour atteindre l'indépendance financière.

Déclaration finale : La planification financière à long terme ne se limite pas à l'épargne : il s'agit de bâtir un avenir serein en fixant des objectifs clairs, en se préparant aux aléas de la vie et en gérant judicieusement son patrimoine. En prenant des décisions éclairées, vous pouvez œuvrer sereinement à votre indépendance financière et protéger l'avenir de votre famille.