Local : Comprendre les risques financiers et gérer le crédit

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section souligne l'importance de comprendre les risques financiers et la gestion du crédit pour préserver sa stabilité financière. En apprenant à évaluer les risques et à gérer efficacement son crédit, vous pourrez prendre de meilleures décisions financières et atteindre vos objectifs.

- Identifier les différents types de risques financiers : Comprenez les risques financiers courants liés au crédit, aux prêts et aux investissements. Ces connaissances vous aideront à prendre des décisions éclairées en matière d'emprunt et d'épargne, et à préserver votre situation financière.

- Évaluer sa tolérance personnelle au risque : Apprenez à identifier votre niveau de tolérance au risque, en fonction de votre approche, de la prudence à l'audace. Connaître ce niveau est essentiel pour choisir les produits et stratégies financières les mieux adaptés à vos objectifs.

- Évaluer les produits et les coûts du crédit : Découvrez comment analyser différentes options de crédit, comme les taux d'intérêt fixes et variables, et tenez compte de facteurs tels que les durées de remboursement et les risques de change potentiels. Cela vous aidera à choisir les produits de crédit les plus adaptés et à éviter des erreurs coûteuses.

- Adoptez des stratégies de gestion des risques financiers : Développez des compétences pour atténuer les risques, comme diversifier vos investissements, épargner pour les imprévus et utiliser efficacement vos assurances. Ces stratégies contribuent à maintenir votre stabilité financière, même en période d'incertitude.

Introduction

La gestion du crédit est un aspect crucial de la santé financière, car elle englobe la capacité d'utiliser et de rembourser de manière responsable les sommes empruntées. Comprendre les risques et les avantages liés au crédit permet de prendre des décisions éclairées, qu'il s'agisse d'achats courants, d'événements importants ou d'investissements. Ce chapitre explore différents risques financiers, la tolérance au risque individuelle et l'importance d'évaluer les coûts et les implications des produits de crédit. Il aborde également la gestion des engagements de crédit, la prévention du surendettement et la manière de s'orienter sereinement dans le monde complexe du crédit et des prêts afin de préserver sa stabilité financière.

Sensibilisation aux risques dans un contexte financier

Dans toute décision financière, il est important d'être conscient de risques financiers— le risque de conséquences financières négatives dues à des circonstances ou des choix imprévus. Ces risques sont inhérents à divers produits financiers, tels que les prêts, les placements et les options de crédit, et peuvent avoir une incidence importante sur la situation financière personnelle. Par exemple, contracter un prêt prêt à taux d'intérêt variable peut exposer l'emprunteur à une hausse des coûts en cas d'augmentation inattendue des taux d'intérêt.

Certains risques peuvent toutefois être haie ou assuré contre, comme l'achat assurance pour se protéger contre les urgences sanitaires ou la perte d'emploi. De même, certains produits financiers sont assortis de garanties de capital, garantissant ainsi la protection de l'investissement ou du capital initial, même en cas de fluctuations du marché.

Identification et gestion des risques externes

Problèmes extérieurs, Des événements tels que des catastrophes environnementales, des ralentissements économiques ou des mutations technologiques peuvent avoir un impact considérable sur les finances personnelles. Par exemple, une récession majeure peut entraîner des pertes d'emploi, tandis que… événements liés au climat pourrait affecter la valeur des biens immobiliers ou des investissements.

Les individus doivent rester attentifs à événements à faible probabilité et à coût élevé—des événements peu probables mais susceptibles d’avoir des conséquences financières désastreuses. Se préparer à de tels événements en utilisant des outils financiers appropriés, tels que des investissements bien diversifiés ou épargne d'urgence, contribue à réduire les impacts négatifs potentiels.

Tolérance personnelle au risque et prise de décision financière

Chaque personne a un niveau différent de tolérance au risque— le degré de risque financier qu'ils sont prêts à prendre. Certains peuvent être à l'aise avec des produits financiers à haut risque et à fort potentiel de gain, tandis que d'autres peuvent préférer des options plus sûres avec des rendements plus faibles. Identifier son propre tolérance au risque est essentiel pour prendre des décisions financières éclairées, en accord avec ses objectifs personnels et son niveau de confort.

Avoir confiance en soi pour prendre des décisions indépendantes évaluations des risques est crucial, surtout dans un monde où commercialisation et médias d'information peut créer biais de disponibilité. Le biais de disponibilité se produit lorsque les individus accordent une importance excessive aux événements récents ou très médiatisés (par exemple, une chute soudaine du marché boursier), ce qui peut conduire à des décisions financières émotionnelles et impulsives.

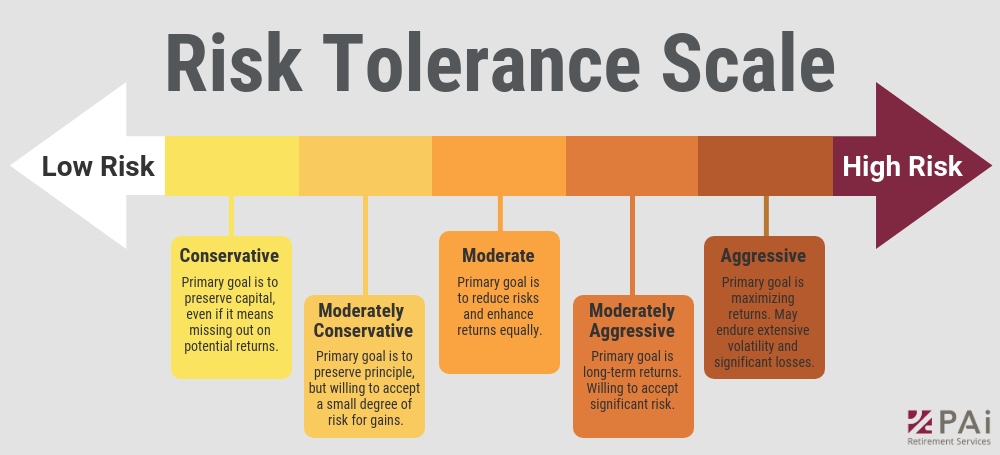

Figure : Échelle de tolérance au risque

Description:

L'image illustre une échelle de tolérance au risque, allant de faible à élevé. Elle catégorise différentes approches d'investissement selon la préférence pour le risque, de “ Prudent ” (faible risque) à “ Agressif ” (risque élevé). Chaque catégorie, comme “ Modéré ” ou “ Modérément agressif ”, explique l'objectif principal de ce niveau de risque : préserver le capital, rechercher des rendements équilibrés ou viser des gains maximaux, en tenant compte des risques associés.

Points clés à retenir:

- investisseurs conservateurs Ils privilégient la préservation du capital et ne sont pas disposés à prendre des risques susceptibles d'entraîner des pertes.

- Investisseurs à risque modéré L'objectif est d'équilibrer les risques et les avantages, en recherchant des rendements raisonnables tout en gérant les risques.

- Investisseurs agressifs privilégier les rendements élevés et être prêts à accepter une volatilité importante et des pertes potentielles.

- La balance aide comprendre les préférences en matière de risque et les aligner sur les stratégies d'investissement.

Application des informations :

Comprendre son propre tolérance au risque Il est crucial de bien choisir ses investissements. Les investisseurs peuvent utiliser cette échelle pour identifier la catégorie qui leur convient, ce qui les aide à prendre des décisions éclairées concernant leurs placements. allocation de portefeuille. Connaître son niveau de tolérance au risque permet de choisir des investissements qui correspondent à ses objectifs financiers et à son aisance face au risque.

Évaluation des risques des produits financiers

Il est essentiel d'être conscient des risques associés aux différents produits financiers, notamment type de taux d'intérêt, les risques de change et les durées d'engagement. Par exemple :

- taux d'intérêt variablesLes prêts à taux variable peuvent devenir plus coûteux si les taux d'intérêt augmentent.

- taux d'intérêt fixesBloquer un taux fixe peut s'avérer coûteux en cas de baisse des taux d'intérêt, car l'emprunteur risque de passer à côté d'économies potentielles.

- Produits en devises étrangèresContracter des prêts en devises étrangères peut exposer les particuliers à risques de change, surtout en cas de fluctuations des taux de change.

Lors d'achats importants ou d'engagements financiers significatifs, il est essentiel d'évaluer risques à long terme, y compris le potentiel de perte d'emploi, des responsabilités financières accrues ou des changements économiques susceptibles d’affecter les revenus ou les dépenses.

Risques de perte de revenus et de changements de vie

décisions personnelles et choix de vie Les investissements comportent souvent des risques financiers. Par exemple, la décision d'acheter une maison ou de fonder une famille peut avoir des conséquences financières à long terme. Il est important de prendre en compte la possibilité de pertes. revenu du ménage en raison d'événements tels que mauvaise santé, invalidité, ou le décès d'un membre de la famille. Planifier ces risques en acquérant les équipements appropriés assurance ou la construction d'un fonds d'urgence peut protéger les individus contre de graves difficultés financières.

Figure : Stratégies d'atténuation des risques financiers

Description:

L'image présente dix stratégies clés pour gérer et réduire les risques financiers. Elle inclut des mesures telles que la diversification, l'assurance et la gestion des liquidités. Chaque stratégie joue un rôle spécifique, de l'évaluation et la mesure du risque à la garantie de la conformité et à la réalisation des vérifications préalables. Ces stratégies aident les particuliers et les entreprises à se préparer aux incertitudes financières potentielles et à les atténuer.

Points clés à retenir:

- Diversification répartit les risques en investissant dans différents actifs.

- Assurance offre une protection contre certaines pertes financières.

- Gestion des liquidités garantit un flux de trésorerie suffisant pour faire face aux obligations à court terme.

- Évaluation et mesure des risques aider à identifier les menaces potentielles et à quantifier les risques.

- Fonds d'urgence servir de filet de sécurité financier en cas de situations imprévues.

Application des informations :

Comprendre et mettre en œuvre ces stratégies d'atténuation des risques peut aider les investisseurs et les entreprises à protéger leurs actifs et leurs finances. En adoptant une combinaison de ces pratiques, les utilisateurs peuvent créer un environnement plus favorable. plan financier solide qui les prépare aux incertitudes, réduisant ainsi l'impact des pertes potentielles.

Produits financiers numériques et technologies émergentes

Avec la digitalisation croissante du monde financier, les produits et services financiers numériques, tels que services bancaires mobiles, prêt entre particuliers, et investissements en cryptomonnaie—comportent des risques spécifiques. Ces produits numériques, en particulier ceux basés sur technologies émergentes comme blockchain, peuvent être plus volatils et moins réglementés que les produits financiers traditionnels.

Par exemple, investir dans crypto-actifs ou en participant à un Offre initiale de jetons (ICO) est souvent plus risqué car ces produits n'ont pas la même surveillance réglementaire comme sur les marchés financiers traditionnels, les particuliers doivent être conscients des risques accrus liés à ces produits numériques et s'assurer de bien comprendre les conséquences financières potentielles avant d'investir.

Chiffre: Quels sont les risques liés aux cryptomonnaies ?

Description:

L'image met en lumière quatre risques majeurs liés à l'utilisation des cryptomonnaies. Elle indique que ces dernières peuvent servir à l'achat de biens et services illégaux, à des activités criminelles et au blanchiment d'argent. De plus, elles permettent de stocker de la valeur en dehors du système bancaire traditionnel, ce qui peut soulever des problèmes de réglementation. Chacun de ces points souligne les risques et les risques potentiels liés à l'utilisation des monnaies numériques.

dq

Points clés à retenir:

- Les cryptomonnaies peuvent faciliter les transactions illégales., facilitant l'achat de marchandises illicites.

- Les monnaies numériques peuvent être exploitées pour le blanchiment d'argent., contourner les contrôles bancaires traditionnels.

- Stocker de la valeur en dehors du système bancaire pourrait engendrer des risques réglementaires et de sécurité.

- Activités criminelles pourrait augmenter en raison de l'anonymat et de la nature décentralisée des cryptomonnaies.

Application des informations :

Comprendre ces risques associés aux cryptomonnaies La sensibilisation est essentielle pour les investisseurs, les organismes de réglementation et les utilisateurs. Elle peut conduire à de meilleures pratiques. stratégies de gestion des risques et des décisions plus éclairées concernant l'investissement ou l'utilisation des cryptomonnaies. Les investisseurs doivent faire preuve de prudence et prendre en compte les implications réglementaires potentielles avant de s'engager dans des transactions en cryptomonnaie.

Confiance dans la gestion des risques

Enfin, les individus devraient être motivés à atténuer les risques En cas de besoin. Qu'il s'agisse de souscrire une assurance, de diversifier ses placements ou d'épargner pour les imprévus, la gestion active des risques financiers contribue à protéger son patrimoine et à réduire le stress. Confiance La capacité à prendre des décisions éclairées, notamment lorsque des risques apparaissent, permet aux individus de surmonter efficacement les difficultés financières.

Informations clés sur la leçon :

- Les risques financiers influencent les décisions : Les risques financiers, tels que la fluctuation des taux d'intérêt ou les changements de situation imprévus, peuvent avoir un impact sur votre santé financière globale. En être conscient vous permet de mieux vous préparer et de faire des choix plus judicieux.

- Votre tolérance au risque guide votre stratégie : Votre tolérance au risque financier doit guider vos décisions d'investissement et de crédit. Par exemple, les investisseurs prudents privilégient la sécurité, tandis que les investisseurs plus audacieux acceptent une plus grande volatilité en vue de potentiellement obtenir des rendements plus élevés.

- Les produits de crédit ont des coûts différents : Les options de crédit comportent divers coûts, allant des taux d'intérêt aux frais. Tarifs fixes offrir de la prévisibilité, tandis que taux variables Ces coûts peuvent fluctuer et influencer le total. Évaluer ces options vous permettra de faire un choix éclairé.

- Se préparer aux événements extérieurs : Des événements imprévus comme un ralentissement économique ou une perte d'emploi peuvent affecter vos finances. Des stratégies telles que la mise en place d'un plan d'épargne peuvent être utiles. fonds d'urgence ou une assurance peut contribuer à se protéger contre ces risques et à assurer la stabilité.

- Soyez prudent avec les produits financiers numériques : Les nouveaux produits financiers numériques, tels que les cryptomonnaies, présentent des risques spécifiques, notamment une forte volatilité et une réglementation limitée. Il est essentiel de bien comprendre ces risques avant d'investir ou d'utiliser ces produits.

Déclaration finale : Comprendre les risques financiers et gérer efficacement son crédit sont des compétences essentielles pour préserver sa stabilité financière. En connaissant votre tolérance au risque, en évaluant les coûts du crédit et en vous préparant aux imprévus, vous pouvez prendre de meilleures décisions et protéger votre avenir financier.