अध्याय 12: ऋण और क्रेडिट का प्रबंधन

पाठ सीखने के उद्देश्य:

परिचय: ऋण और ऋण का बुद्धिमानी से प्रबंधन करना वित्तीय स्वास्थ्य और स्थिरता के लिए मौलिक है। यह अध्याय ऋण प्रबंधन, ऋण को समझने और गहन व्याख्याओं और उदाहरणों के साथ वित्तीय चुनौतियों से निपटने के विभिन्न पहलुओं को कवर करता है।

- भुगतान विधियों और उनके प्रभावों को समझें: क्रेडिट कार्ड, डेबिट कार्ड, नकद, चेक, प्रीपेड कार्ड और अभी खरीदें बाद में भुगतान करें (बीएनपीएल) योजनाओं सहित विभिन्न भुगतान विधियों में से प्रत्येक की अपनी अनूठी विशेषताएं, लागत और लाभ हैं। इन विधियों का प्रभावी ढंग से लाभ उठाने का तरीका जानने से वित्तीय परिणामों को अनुकूलित किया जा सकता है।

- ऋण प्रबंधन रणनीतियाँ: क्रेडिट स्कोर को समझना, शिकारी ऋण प्रथाओं से बचना और खरीद में छिपी लागतों को पहचानना सहित क्रेडिट का प्रबंधन करना सीखें। बेहतर वित्तीय अवसरों तक पहुँचने के लिए अच्छा क्रेडिट बनाना और बनाए रखना आवश्यक है।

- ऋण आवेदनों का मार्गदर्शन: बंधक सहित ऋण के लिए आवेदन करने की प्रक्रिया को समझें, तथा ब्याज दरों, अग्रिम भुगतान और बीमा आवश्यकताओं जैसे कारकों के महत्व को समझें। उचित योजना और समझ से वित्तीय संकट को रोका जा सकता है।

- ऋण प्रबंधन और वसूली: ऋण प्रबंधन और उससे उबरने के लिए रणनीतियों का पता लगाएं, जिसमें क्रेडिट परामर्श सेवाओं की भूमिका और दिवालियापन के निहितार्थ शामिल हैं। सरकार और उपभोक्ता वकालत सुरक्षा पर भी प्रकाश डाला गया है।

आकृति: वरिष्ठ परिपक्व व्यवसायी महिला अपने घर के कार्यालय की मेज पर वित्त का प्रबंधन करती हुई, कागज के बिल पकड़े हुए और कैलकुलेटर का उपयोग करती हुई।

स्रोत: Shutterstock

ऋण और ऋण का बुद्धिमानी से प्रबंधन करना वित्तीय स्वास्थ्य और स्थिरता के लिए मौलिक है। यह अध्याय ऋण प्रबंधन, ऋण को समझने और गहन व्याख्याओं और उदाहरणों के साथ वित्तीय चुनौतियों से निपटने के विभिन्न पहलुओं को कवर करता है।

भुगतान विधियों और उनके प्रभावों को समझना

अलग-अलग भुगतान विधियाँ अपनी अनूठी विशेषताओं, लागतों और लाभों के साथ आती हैं। उदाहरण के लिए, क्रेडिट कार्ड सुविधा और पुरस्कार प्रदान करते हैं, लेकिन यदि मासिक शेष राशि का भुगतान नहीं किया जाता है तो वे उच्च ब्याज और शुल्क का जोखिम भी उठाते हैं। इसके विपरीत, डेबिट कार्ड और नकद ये खर्च पर नियंत्रण प्रदान करते हैं, लेकिन इनमें क्रेडिट कार्ड द्वारा दी जाने वाली सुरक्षा और लाभ का अभाव होता है। मोबाइल भुगतान सुविधा को संभावित पुरस्कारों के साथ मिलाएँ, फिर भी तकनीक पर निर्भर रहें और सुरक्षा संबंधी चिंताएँ हो सकती हैं। प्रत्येक भुगतान विधि का विकल्प सुविधा, लागत, सुरक्षा और पुरस्कारों के बीच एक व्यापार-बंद को दर्शाता है।

उदाहरण: सारा अपनी दैनिक खरीदारी के लिए क्रेडिट कार्ड का उपयोग करना पसंद करती है ताकि यात्रा पुरस्कार जमा हो सकें, लेकिन ब्याज शुल्क से बचने के लिए वह हर महीने अपनी शेष राशि का भुगतान करती है। यह रणनीति लागत को कम करते हुए क्रेडिट कार्ड के लाभों का लाभ उठाती है।

चेक, प्रीपेड कार्ड, अभी खरीदें बाद में भुगतान करें, लेअवे और किराए पर लेने जैसे भुगतान के तरीके उपभोक्ताओं को लचीलापन प्रदान करते हैं लेकिन अलग-अलग लागत और लाभ के साथ आते हैं। उदाहरण के लिए, प्रीपेड कार्ड एक बजट उपकरण हो सकते हैं लेकिन इसमें सक्रियण या मासिक शुल्क शामिल हो सकते हैं। अभी खरीदें, बाद में भुगतान करें योजनाएं विलंबित भुगतान के साथ सामान का तत्काल कब्ज़ा प्रदान करती हैं, फिर भी अगर ठीक से प्रबंधित नहीं किया जाता है तो ब्याज या विलंब शुल्क जमा हो सकता है।

उदाहरण: मार्क ने अभी खरीदें, बाद में भुगतान करें योजना का उपयोग करके एक लैपटॉप खरीदा। उसे तुरंत लैपटॉप मिलने का लाभ मिलता है, लेकिन ब्याज से बचने के लिए उसे किश्तों का भुगतान करने में सावधानी बरतनी चाहिए।

क्रेडिट कार्ड

- विवरण: क्रेडिट कार्ड उपयोगकर्ताओं को वस्तुओं और सेवाओं के भुगतान के लिए एक निश्चित सीमा तक धन उधार लेने की अनुमति देता है, साथ ही यह वादा भी करता है कि वे बाद में ऋणदाता को राशि चुका देंगे, अक्सर ब्याज सहित, यदि शेष राशि का भुगतान प्रत्येक माह पूर्ण रूप से नहीं किया जाता है।

- लागत एवं जोखिम: अवैतनिक शेष राशि पर ब्याज, ऋण संचय की संभावना, धोखाधड़ी का जोखिम।

- लाभ: पुरस्कार और कैशबैक, धोखाधड़ी से सुरक्षा, क्रेडिट इतिहास का निर्माण।

- उदाहरण: जॉन 2% कैशबैक पाने के लिए किराने का सामान और गैस के लिए अपने क्रेडिट कार्ड का उपयोग करता है। वह ब्याज शुल्क से बचने के लिए हर महीने पूरी शेष राशि का भुगतान करता है, जिससे उसे अपने क्रेडिट स्कोर को बढ़ाने के साथ-साथ रिवॉर्ड का लाभ भी मिलता है।

डेबिट कार्ड

- विवरण: डेबिट कार्ड से खरीदारी करने या नकद निकालने के लिए बैंक खाते की धनराशि तक सीधे पहुंच मिलती है। खर्च की गई राशि खाते की शेष राशि से तुरंत काट ली जाती है।

- लागत एवं जोखिम: बैंक खाते से सीधे निकासी, क्रेडिट कार्ड की तुलना में धोखाधड़ी से सीमित सुरक्षा।

- लाभ: तत्काल लेनदेन, खाते की शेष राशि तक सीमित खर्च, कोई ब्याज दर नहीं।

- वास्तविक जीवन का उदाहरण: सारा को रोजाना कॉफी खरीदने के लिए डेबिट कार्ड का इस्तेमाल करना पसंद है। इससे उसे अपने खर्च पर अधिक प्रभावी तरीके से नज़र रखने में मदद मिलती है क्योंकि पैसा सीधे उसके चेकिंग अकाउंट से आता है।

नकद

- विवरण: नकद भुगतान में भौतिक मुद्रा (बिल और सिक्के) शामिल होते हैं जिनका उपयोग किसी मध्यस्थ वित्तीय संस्थान की आवश्यकता के बिना सीधे वस्तुओं और सेवाओं की खरीद के लिए किया जाता है।

- लागत एवं जोखिम: हानि या चोरी का जोखिम, लेनदेन का कोई इलेक्ट्रॉनिक रिकॉर्ड नहीं।

- लाभ: सर्वत्र स्वीकार्य, कोई लेनदेन शुल्क नहीं।

- वास्तविक जीवन का उदाहरण: एलेक्स स्थानीय कृषक बाज़ार में नकद भुगतान करता है, जहाँ विक्रेता कार्ड स्वीकार नहीं करते, जिससे उसे किसी भी अतिरिक्त लेनदेन शुल्क से बचना पड़ता है।

चेकों

- विवरण: चेक एक लिखित, दिनांकित और हस्ताक्षरित दस्तावेज है जो बैंक को चेक में नामित धारक या व्यक्ति/संगठन को एक विशिष्ट धनराशि का भुगतान करने का निर्देश देता है।

- लागत और जोखिम: प्रसंस्करण समय, एनएसएफ (अपर्याप्त निधि) शुल्क, धोखाधड़ी का जोखिम।

- लाभ: लेन-देन के लिए कागजी कार्रवाई, भुगतान समय पर नियंत्रण।

- वास्तविक जीवन का उदाहरण: एमिली हर महीने अपना किराया चुकाने के लिए चेक लिखती है। यह भुगतान का एक दस्तावेज़ी प्रमाण प्रदान करता है जिसे उसके बैंक स्टेटमेंट के माध्यम से ट्रैक किया जा सकता है।

पूर्वदत्त कार्ड

- विवरण: प्रीपेड कार्ड भुगतान कार्ड होते हैं जिनमें उपयोग से पहले ही धनराशि लोड कर दी जाती है। क्रेडिट कार्ड के विपरीत, जो क्रेडिट लाइन प्रदान करते हैं, प्रीपेड कार्ड आपको केवल वही खर्च करने की अनुमति देते हैं जो कार्ड पर पहले से लोड है। उन्हें आवश्यकतानुसार धनराशि से पुनः लोड किया जा सकता है।

- लागत और जोखिम: इसमें एक्टिवेशन फीस, रीलोडिंग फीस और मासिक रखरखाव फीस शामिल हो सकती है। आपके क्रेडिट स्कोर पर इसका कोई सीधा प्रभाव नहीं पड़ता है, और वे क्रेडिट कार्ड की तुलना में सीमित धोखाधड़ी सुरक्षा प्रदान करते हैं।

- लाभ: यह कार्ड पर मौजूद राशि तक खर्च को सीमित करके उसे नियंत्रित करने में मदद करता है, बजट बनाने के लिए उपयोगी है, इसके लिए बैंक खाते की आवश्यकता नहीं होती है, तथा इसका उपयोग वहां भी किया जा सकता है जहां डेबिट या क्रेडिट कार्ड स्वीकार किए जाते हैं।

- वास्तविक जीवन का उदाहरण: एक अभिभावक अपने कॉलेज के छात्र के लिए प्रीपेड कार्ड में मासिक भत्ता डाल रहा है, ताकि वह कर्ज लेने या बैंक खाते से अधिक राशि निकालने के जोखिम के बिना अपने दैनिक खर्चों का प्रबंधन कर सके।

अभी खरीदें बाद में भुगतान करें (बीएनपीएल)

- विवरण: बीएनपीएल सेवाएं उपभोक्ताओं को तुरंत वस्तुएं खरीदने और भविष्य की किस्तों में भुगतान स्थगित करने की सुविधा देती हैं, यदि समय पर भुगतान किया जाए तो अक्सर ब्याज मुक्त भी।

- लागत एवं जोखिम: यदि भुगतान में देरी होती है तो ब्याज या शुल्क, अधिक व्यय की संभावना।

- लाभ: बिना किसी अग्रिम लागत के आस्थगित भुगतान, अक्सर ब्याज मुक्त अवधि।

- वास्तविक जीवन का उदाहरण: केविन बीएनपीएल सेवा का उपयोग करके एक नया लैपटॉप खरीदता है, कुल लागत को दो महीनों में चार भुगतानों में विभाजित करता है, जिससे ब्याज के बिना खरीदारी अधिक प्रबंधनीय हो जाती है।

लेअवेज़

- विवरण: लेअवे योजना उपभोक्ताओं को घर ले जाने से पहले किश्तों में वस्तुओं का भुगतान करने में सक्षम बनाती है। खुदरा विक्रेता तब तक वस्तु को अपने पास रखता है जब तक कि उसका पूरा भुगतान न हो जाए।

- लागत और जोखिम: रद्दीकरण शुल्क, भुगतान में चूक के कारण बिना धन वापसी के वस्तु की हानि हो सकती है।

- लाभ: वस्तु की उपलब्धता की गारंटी, क्रेडिट जांच की आवश्यकता नहीं, निश्चित भुगतान।

- वास्तविक जीवन का उदाहरण: लिंडा छुट्टियों के उपहार को ले-अवे पर रखती है, छोटे-छोटे साप्ताहिक भुगतान करती है। अंतिम भुगतान हो जाने के बाद, वह छुट्टियों के समय पर उपहार उठा लेती है।

खरीदने के लिए किराए पर

- विवरण: किराए पर लेने के समझौते उपभोक्ताओं को समय के साथ उन्हें खरीदने के विकल्प के साथ वस्तुओं को किराए पर लेने की अनुमति देते हैं। इन समझौतों के परिणामस्वरूप अक्सर कुल लागत अधिक होती है, लेकिन सामान तक तत्काल पहुँच मिलती है।

- लागत एवं जोखिम: उच्च कुल भुगतान लागत, भुगतान न करने पर वस्तु खोने का जोखिम।

- लाभ: वस्तु का तत्काल उपयोग, निश्चित भुगतान, अवधि के अंत में स्वामित्व।

- वास्तविक जीवन का उदाहरण: टॉम ने किराए पर लेने के समझौते के ज़रिए एक नया टेलीविज़न खरीदा। कुल लागत अधिक होने के बावजूद, यह उसे बिना किसी बड़े अग्रिम भुगतान के तुरंत उपयोग की सुविधा देता है।

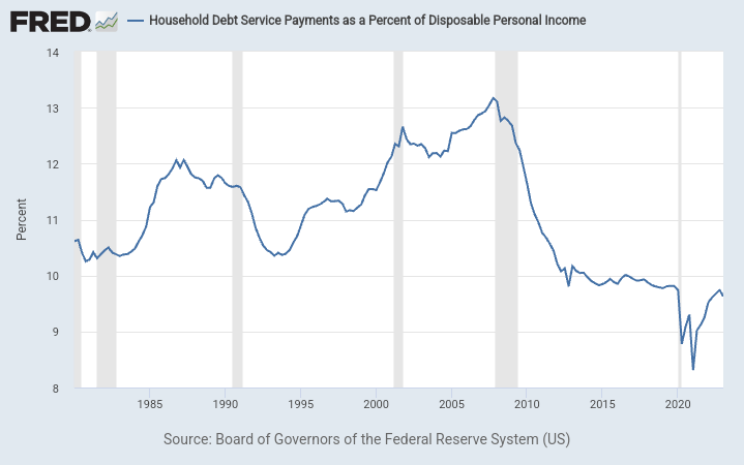

चित्रा शीर्षक: प्रयोज्य व्यक्तिगत आय के प्रतिशत के रूप में घरेलू ऋण सेवा भुगतान

विवरणचार्ट घरेलू ऋण सेवा अनुपात (DSR) को दर्शाता है, जो कुल आवश्यक घरेलू ऋण भुगतान और कुल प्रयोज्य आय का अनुपात है। DSR को दो घटकों में विभाजित किया गया है:

- बंधक डीएसआर (एमडीएसपी): यह कुल त्रैमासिक आवश्यक बंधक भुगतान को कुल त्रैमासिक प्रयोज्य व्यक्तिगत आय से विभाजित करने पर प्राप्त राशि है।

- उपभोक्ता डीएसआर (सीडीएसपी): यह कुल तिमाही अनुसूचित उपभोक्ता ऋण भुगतान को कुल तिमाही प्रयोज्य व्यक्तिगत आय से विभाजित करके प्रदर्शित करता है।

मॉर्गेज डीएसआर और कंज्यूमर डीएसआर को मिलाकर डीएसआर बनता है। यह डेटा परिवारों की उपलब्ध आय के संबंध में उनके वित्तीय दायित्वों के बारे में जानकारी प्रदान करता है।

विवरणचार्ट घरेलू ऋण सेवा अनुपात (DSR) को दर्शाता है, जो कुल आवश्यक घरेलू ऋण भुगतान और कुल प्रयोज्य आय का अनुपात है। DSR को दो घटकों में विभाजित किया गया है:

- बंधक डीएसआर (एमडीएसपी): यह कुल त्रैमासिक आवश्यक बंधक भुगतान को कुल त्रैमासिक प्रयोज्य व्यक्तिगत आय से विभाजित करने पर प्राप्त राशि है।

- उपभोक्ता डीएसआर (सीडीएसपी): यह कुल तिमाही अनुसूचित उपभोक्ता ऋण भुगतान को कुल तिमाही प्रयोज्य व्यक्तिगत आय से विभाजित करके प्रदर्शित करता है।

मॉर्गेज डीएसआर और कंज्यूमर डीएसआर को मिलाकर डीएसआर बनता है। यह डेटा परिवारों की उपलब्ध आय के संबंध में उनके वित्तीय दायित्वों के बारे में जानकारी प्रदान करता है।

आवेदन पत्र: नीति निर्माताओं, अर्थशास्त्रियों और निवेशकों के लिए घरेलू ऋण सेवा अनुपात को समझना महत्वपूर्ण है। यह घरों की वित्तीय सेहत के बारे में जानकारी प्रदान करता है, जिसका अर्थव्यवस्था पर व्यापक प्रभाव पड़ सकता है। उदाहरण के लिए, यदि घर भारी कर्ज में डूबे हैं, तो वे खपत में कटौती कर सकते हैं, जिसका आर्थिक विकास पर असर पड़ सकता है। इसके विपरीत, कम DSR यह संकेत दे सकता है कि घरों में वित्तीय लचीलापन है, जो उपभोक्ता खर्च और आर्थिक गतिविधि के लिए एक सकारात्मक संकेत हो सकता है।

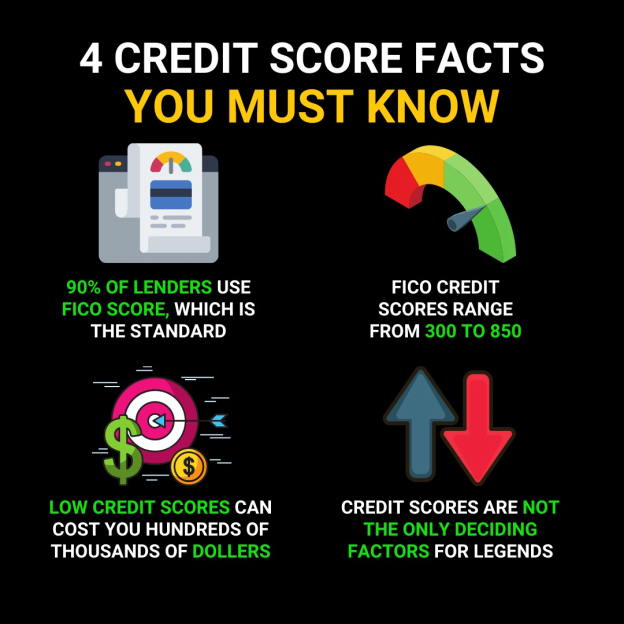

आकृति: “4 क्रेडिट स्कोर तथ्य जो आपको अवश्य जानने चाहिए” शीर्षक वाला इन्फोग्राफ़िक क्रेडिट स्कोर के बारे में आवश्यक जानकारी प्रदान करता है, जो वित्तीय स्वास्थ्य के लिए महत्वपूर्ण है। यह बताता है कि 90% ऋणदाता FICO स्कोर का उपयोग करते हैं, जो 300 से 850 तक का मानक स्कोरिंग मॉडल है। यह यह भी चेतावनी देता है कि कम क्रेडिट स्कोर सैकड़ों से हज़ारों डॉलर का नुकसान कर सकता है, संभवतः उच्च ब्याज दरों और शुल्कों में। इसके अतिरिक्त, यह नोट करता है कि क्रेडिट स्कोर ऋणदाताओं के लिए एकमात्र निर्णायक कारक नहीं है। यह दृश्य उन सभी के लिए शिक्षाप्रद है जो क्रेडिट स्कोर की मूल बातें और उधार लेने पर उनके प्रभाव को समझना चाहते हैं। व्यावहारिक उपयोग के लिए, व्यक्तियों को समय पर बिलों का भुगतान करके और अपने क्रेडिट को जिम्मेदारी से प्रबंधित करके उच्च क्रेडिट स्कोर बनाए रखने का प्रयास करना चाहिए, लेकिन यह भी याद रखें कि ऋणदाता आय और रोजगार इतिहास जैसे अन्य कारकों पर भी विचार करते हैं।

स्रोत: कस्टम इन्फोग्राफिक

लुटेरी ऋण प्रथाएँ:

ऐसे ऋणों से सावधान रहें जिनकी शर्तें बहुत अच्छी लगती हैं, जैसे कि अत्यधिक उच्च ब्याज दरें, उच्च शुल्क या ऐसी शर्तें जो ऋण का भुगतान करना मुश्किल बनाती हैं। पेडे लोन, कार टाइटल लोन और कुछ उच्च जोखिम वाले बंधक अपनी महंगी शर्तों और उधारकर्ताओं को ऋण के चक्र में ले जाने की उच्च क्षमता के कारण इस श्रेणी में आ सकते हैं।

खरीदारी में छिपी लागतें

सामान खरीदते समय, उपभोक्ता अक्सर सूचीबद्ध मूल्य पर ध्यान केंद्रित करते हैं, लेकिन अंतिम मूल्य में अतिरिक्त लागतें शामिल हो सकती हैं। उदाहरण के लिए, व्यापारियों से लिया जाने वाला क्रेडिट कार्ड शुल्क उच्च मूल्य निर्धारण के माध्यम से उपभोक्ताओं को दिया जा सकता है, भले ही बिक्री के बिंदु पर ऐसे शुल्कों को सूचीबद्ध न किया गया हो। इसका मतलब यह है कि जब आपसे सीधे अतिरिक्त शुल्क नहीं लिया जाता है, तो उत्पाद की कीमत में व्यापारी द्वारा क्रेडिट कार्ड भुगतान विकल्प प्रदान करने की लागत शामिल होती है।

ऋण निर्णय और इतिहास

चित्र: एक व्यवसायी व्यक्ति डिजिटल क्रेडिट स्कोर रेटिंग प्रणाली के साथ बातचीत कर रहा है, जो ऋण रिपोर्ट के आधार पर ऋण पात्रता का आकलन प्रदर्शित करता है।

स्रोत: Shutterstock

एक मजबूत क्रेडिट स्कोर बेहतर वित्तीय अवसरों के द्वार खोल सकता है, जैसे कम ब्याज दरें और बेहतर ऋण शर्तें। अच्छा क्रेडिट बनाने और उसे बनाए रखने के लिए इन सुझावों का पालन करें:

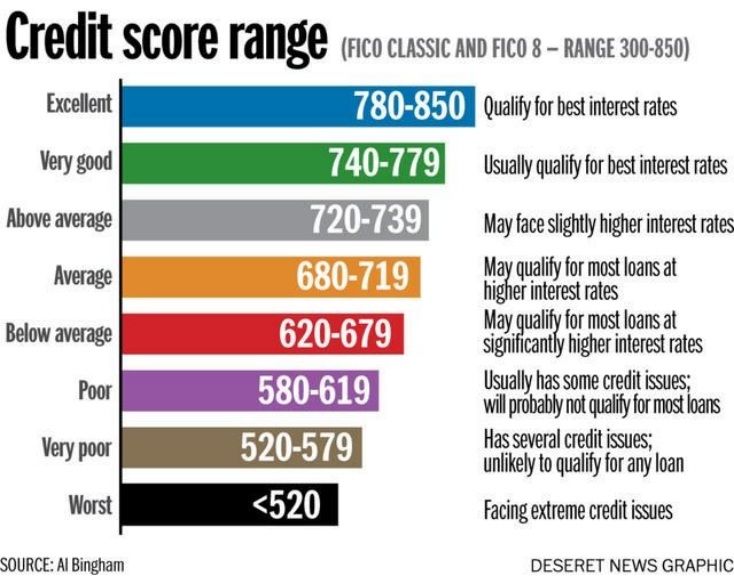

चित्र का शीर्षक: क्रेडिट स्कोर रेंज

स्रोत: ट्राई-काउंटी टेक्निकल कॉलेज

विवरण: जबकि मैं निर्दिष्ट छवि तक नहीं पहुंच सकता, क्रेडिट स्कोर रेंज आमतौर पर स्कोर को विभिन्न ब्रैकेट जैसे खराब, उचित, अच्छा, बहुत अच्छा और उत्कृष्ट में वर्गीकृत करती है। ये श्रेणियां ऋणदाताओं को किसी व्यक्ति की ऋण योग्यता का आकलन करने में मदद करती हैं। उच्च स्कोर आम तौर पर ऋणदाताओं के लिए कम जोखिम को इंगित करता है, जिससे उधारकर्ता के लिए बेहतर ऋण शर्तें और ब्याज दरें मिलती हैं।

चाबी छीनना:

- खराब से ठीक-ठाक स्कोर: ये स्कोर छूटे हुए भुगतान, उच्च क्रेडिट उपयोग या अन्य नकारात्मक कारकों का संकेत दे सकते हैं। इस श्रेणी में आने वाले उधारकर्ताओं को उच्च ब्याज दरों या यहां तक कि ऋण अस्वीकार का सामना करना पड़ सकता है

- अच्छे से बहुत अच्छे स्कोर: जिम्मेदार क्रेडिट व्यवहार, समय पर भुगतान और क्रेडिट प्रकारों का अच्छा मिश्रण दर्शाता है। उधारकर्ताओं को अनुकूल ऋण शर्तें मिलने की संभावना है।

- उत्कृष्ट अंक: ऋण पात्रता के शिखर का प्रतिनिधित्व करते हैं। इन स्कोर वाले व्यक्तियों के पास समय पर भुगतान, कम क्रेडिट उपयोग और क्रेडिट के विविध मिश्रण का एक लंबा इतिहास होता है।

आवेदन पत्र: किसी व्यक्ति के क्रेडिट स्कोर और उसे प्रभावित करने वाले कारकों को समझना वित्तीय कल्याण के लिए महत्वपूर्ण है। एक अच्छा क्रेडिट स्कोर ऋण और क्रेडिट कार्ड पर कम ब्याज दरों के कारण समय के साथ बचत का कारण बन सकता है। किसी व्यक्ति की क्रेडिट रिपोर्ट की नियमित रूप से निगरानी करना, किसी भी अशुद्धि को ठीक करना और स्कोर को सकारात्मक रूप से प्रभावित करने वाली आदतें अपनाना आवश्यक है, जैसे समय पर भुगतान करना और कम क्रेडिट उपयोग अनुपात बनाए रखना।

आकृति: “4 क्रेडिट स्कोर तथ्य जो आपको अवश्य जानने चाहिए” शीर्षक वाला इन्फोग्राफ़िक क्रेडिट स्कोर के बारे में आवश्यक जानकारी प्रदान करता है, जो वित्तीय स्वास्थ्य के लिए महत्वपूर्ण है। यह बताता है कि 90% ऋणदाता FICO स्कोर का उपयोग करते हैं, जो 300 से 850 तक का मानक स्कोरिंग मॉडल है। यह यह भी चेतावनी देता है कि कम क्रेडिट स्कोर सैकड़ों से हज़ारों डॉलर का नुकसान कर सकता है, संभवतः उच्च ब्याज दरों और शुल्कों में। इसके अतिरिक्त, यह नोट करता है कि क्रेडिट स्कोर ऋणदाताओं के लिए एकमात्र निर्णायक कारक नहीं है। यह दृश्य उन सभी के लिए शिक्षाप्रद है जो क्रेडिट स्कोर की मूल बातें और उधार लेने पर उनके प्रभाव को समझना चाहते हैं। व्यावहारिक उपयोग के लिए, व्यक्तियों को समय पर बिलों का भुगतान करके और अपने क्रेडिट को जिम्मेदारी से प्रबंधित करके उच्च क्रेडिट स्कोर बनाए रखने का प्रयास करना चाहिए, लेकिन यह भी याद रखें कि ऋणदाता आय और रोजगार इतिहास जैसे अन्य कारकों पर भी विचार करते हैं।

स्रोत: कस्टम इन्फोग्राफिक

ऋणदाता आंशिक रूप से किसी व्यक्ति के क्रेडिट इतिहास के माध्यम से ऋण-योग्यता का आकलन करते हैं, जो ऋण के प्रबंधन और पुनर्भुगतान में उनकी विश्वसनीयता को दर्शाता है। भुगतान की समयबद्धता, बकाया राशि और क्रेडिट इतिहास की लंबाई जैसे कारक ऋण देने के निर्णयों को प्रभावित करते हैं। उदाहरण के लिए, देर से भुगतान का लगातार रिकॉर्ड बैंक को कथित जोखिम के कारण ऋण आवेदन को अस्वीकार करने के लिए प्रेरित कर सकता है।

उदाहरण: कार ऋण देने से इनकार किए जाने के बाद, टॉम अपनी क्रेडिट रिपोर्ट की समीक्षा करता है, देरी से भुगतान की पहचान करता है, और भुगतान अनुस्मारक सेट करके उन्हें संबोधित करना शुरू करता है, जिससे उसकी ऋण-योग्यता में सुधार करने के लिए कदम उठाए जाते हैं।

ऋण आवेदन और क्रेडिट स्कोर

ऋण आवेदन को पूरा करने की प्रक्रिया वित्तपोषण प्राप्त करने में एक महत्वपूर्ण कदम है, जिसके लिए उधारकर्ता की वित्तीय स्थिति के बारे में विस्तृत जानकारी की आवश्यकता होती है। शर्तों और ब्याज दरों सहित ऋणों पर निर्णय, आवेदक के क्रेडिट स्कोर से काफी प्रभावित होते हैं - क्रेडिट इतिहास के आधार पर उनके क्रेडिट जोखिम का एक संख्यात्मक प्रतिनिधित्व।

ऋण आवेदन के लिए आवेदक के बारे में विस्तृत जानकारी की आवश्यकता होती है, जिसमें वित्तीय स्थिति और क्रेडिट इतिहास शामिल है। ऋण राशि, ब्याज दर, अवधि और अग्रिम भुगतान ऋण अनुमोदन और शर्तों को महत्वपूर्ण रूप से प्रभावित करते हैं।

उदाहरण 1: एलेक्स कार ऋण के लिए आवेदन करता है और उसे पता चलता है कि अधिक अग्रिम भुगतान से उसकी ब्याज दर और मासिक भुगतान कम हो सकता है, जिससे लंबे समय में कार अधिक किफायती हो जाएगी।

उदाहरण 2: एमिली एक बंधक के लिए आवेदन करती है और उसे पता चलता है कि उसका उत्कृष्ट क्रेडिट स्कोर उसे कम ब्याज दर के लिए योग्य बनाता है, जिससे उसका दीर्घकालिक वित्तीय बोझ काफी हद तक कम हो जाता है।

ए विश्वस्तता की परख उधारकर्ता के क्रेडिट जोखिम को दर्शाता है। उच्च शेष राशि बनाए रखने या अत्यधिक क्रेडिट लाइन रखने जैसी क्रियाएं इस स्कोर को नकारात्मक रूप से प्रभावित कर सकती हैं, जिससे भविष्य में क्रेडिट उपलब्धता प्रभावित हो सकती है।

उदाहरण: सैम को पता चलता है कि उसके कुछ अप्रयुक्त क्रेडिट कार्ड खातों को बंद करने से उसका क्रेडिट स्कोर बेहतर हो सकता है, क्योंकि इससे उसका कुल उपलब्ध ऋण कम हो जाएगा, जिसे ऋणदाता जोखिम के रूप में देखते हैं।

ए उच्च क्रेडिट स्कोर300-850 के बीच का स्कोर, उधारदाताओं के लिए कम जोखिम को दर्शाता है और इसके परिणामस्वरूप ऋण पर कम ब्याज दरें हो सकती हैं। उच्च स्कोर बनाए रखने में समय पर भुगतान करना, क्रेडिट उपयोग को कम रखना और क्रेडिट प्रकारों के मिश्रण का प्रबंधन करना शामिल है।

इसके विपरीत, चूके हुए भुगतान, उच्च ऋण स्तर और लगातार क्रेडिट पूछताछ स्कोर को नकारात्मक रूप से प्रभावित कर सकते हैं। वित्तीय स्वास्थ्य और अनुकूल ऋण शर्तों तक पहुँचने के लिए इन कारकों को समझना महत्वपूर्ण है।

ऋण चुकाने में विफल रहने के परिणाम

असफल होना ऋण चुकाना इससे भयंकर परिणाम हो सकते हैं, जिनमें नकारात्मक क्रेडिट रिपोर्ट प्रविष्टियां, संपार्श्विक का पुनः कब्ज़ा, वेतन पर रोक, तथा भविष्य में ऋण प्राप्त करने में असमर्थता शामिल है।

उदाहरण: ऑटो ऋण पर चूक के बाद, लिसा को अपनी कार वापस ले ली जाती है और उसके क्रेडिट स्कोर में भी भारी गिरावट आती है, जिससे भविष्य में खरीदारी के लिए धन जुटाने की उसकी क्षमता जटिल हो जाती है।

ऋण का प्रबंधन और उससे उबरना

ऋण किसी व्यक्ति की वित्तीय रणनीति के प्रबंधनीय हिस्से से बढ़कर एक भारी बोझ बन सकता है। जब व्यक्ति ऋण चुकाने में चुनौतियों का सामना करता है, तो उसके पास सीधे लेनदारों से बातचीत करने या क्रेडिट परामर्श सेवाएँ, जो मार्गदर्शन प्रदान करते हैं और लेनदारों के साथ बातचीत कर सकते हैं।

उदाहरण: बढ़ते क्रेडिट कार्ड ऋण का सामना करते हुए, जॉर्डन एक गैर-लाभकारी क्रेडिट परामर्श एजेंसी से सहायता मांगता है, जो उसके ऋणों को समेकित करने और ऋणदाताओं के साथ कम ब्याज दरों पर बातचीत करने में मदद करती है।

ऋण परामर्श सेवाएं ऋण प्रबंधन पर मार्गदर्शन प्रदान करती हैं, लेकिन उनकी संरचना गैर-लाभकारी और लाभकारी मॉडल के बीच भिन्न होती है। गैर-लाभकारी एजेंसियाँ वे प्रायः कम लागत पर सेवाएं प्रदान करते हैं तथा निःशुल्क शैक्षिक संसाधन भी उपलब्ध करा सकते हैं। लाभ-प्राप्त एजेंसियाँ, संभावित रूप से अधिक व्यक्तिगत सेवाएँ प्रदान करते हुए, उच्च शुल्क ले सकते हैं। उपभोक्ताओं को क्रेडिट परामर्श सेवा चुनने से पहले लागत-प्रभावशीलता, प्रदान की गई सेवाओं और किसी भी संबंधित शुल्क का मूल्यांकन करना चाहिए।

दिवालियापन यह एक कानूनी प्रक्रिया है जो उन व्यक्तियों और व्यवसायों को राहत प्रदान करती है जो अपने ऋण चुकाने में असमर्थ हैं। यह दिवालियापन को प्रबंधित करने में मदद करने के लिए एक तंत्र है, लेकिन इसके अपने कारण, परिणाम और देनदार और अन्य हितधारकों के लिए व्यापक निहितार्थ हैं।

उदाहरण: एमिली, भारी चिकित्सा बिलों का सामना कर रही है, अपने ऋणों से छुटकारा पाने के लिए दिवालियापन का विकल्प चुनती है, क्योंकि वह अपने क्रेडिट पर दीर्घकालिक प्रभाव और इससे मिलने वाली नई शुरुआत को समझती है।

दिवालियापन के कारण

व्यक्तिगत दिवालियापन:

- अत्यधिक ऋण: उपभोक्ता ऋण का उच्च स्तर, जो प्रायः क्रेडिट कार्ड, चिकित्सा बिल या व्यक्तिगत ऋण से लिया जाता है, दिवालियापन का कारण बन सकता है।

- आय हानि: नौकरी छूटना, आय में कमी, या असफल स्वरोजगार उद्यम वित्तीय दायित्वों को पूरा करना असंभव बना सकते हैं।

- अप्रत्याशित व्यय: चिकित्सा संबंधी संकट या दुर्घटना जैसी आपात स्थितियों के परिणामस्वरूप महत्वपूर्ण अनियोजित व्यय हो सकते हैं।

कॉर्पोरेट दिवालियापन:

- खराब नकदी प्रवाह प्रबंधन: नकदी प्रवाह के अपर्याप्त प्रबंधन के कारण कंपनी अपनी परिचालन लागतों को पूरा करने में असमर्थ हो सकती है।

- बाजार प्रतिस्पर्धा: तीव्र प्रतिस्पर्धा किसी कंपनी की बाजार हिस्सेदारी और राजस्व को कम कर सकती है।

- आर्थिक मंदी: मंदी के कारण उपभोक्ता खर्च में कमी आ सकती है, जिससे कंपनी की लाभप्रदता प्रभावित हो सकती है।

दिवालियापन के परिणाम

व्यक्ति विशेष के लिए:

- क्रेडिट स्कोर पर प्रभाव: दिवालियापन से क्रेडिट स्कोर काफी कम हो जाता है, जिससे भविष्य में उधार लेने की क्षमता प्रभावित होती है।

- परिसंपत्ति परिसमापनअध्याय 7 दिवालियापन में, लेनदारों को भुगतान करने के लिए कुछ व्यक्तिगत संपत्तियों को बेचा जा सकता है।

- सार्वजनिक रिकॉर्ड: दिवालियापन संबंधी फाइलिंग सार्वजनिक होती है, जिससे व्यक्तिगत प्रतिष्ठा प्रभावित हो सकती है।

निगमों के लिए:

- परिसंपत्ति परिसमापन या पुनर्गठन: दायर दिवालियापन के प्रकार (परिसमापन के लिए अध्याय 7 या पुनर्गठन के लिए अध्याय 11) के आधार पर, कंपनी या तो परिचालन बंद कर सकती है या परिचालन जारी रखने के लिए अपने ऋण का पुनर्गठन कर सकती है।

- हितधारक प्रभाव: शेयरधारक अपना निवेश खो सकते हैं, कर्मचारी अपनी नौकरी खो सकते हैं, तथा लेनदारों को उनकी पूरी राशि नहीं मिल सकती है।

आशय

ऋणी के लिए:

- नयी शुरुआतदिवालियापन ऋण से राहत और वित्तीय रूप से पुनर्निर्माण का अवसर प्रदान कर सकता है, हालांकि नया ऋण प्राप्त करने में बाधाएं होंगी।

- अनिवार्य परामर्श: दिवालियापन प्रक्रिया के एक भाग के रूप में देनदारों को ऋण परामर्श और देनदार शिक्षा से गुजरना आवश्यक है।

दूसरों के लिए:

- लेनदार: दिवालियापन प्रक्रिया के माध्यम से बकाया राशि का एक हिस्सा वसूला जा सकता है, हालांकि अक्सर यह पूरी राशि से कम होता है।

- समाज: इसका व्यापक आर्थिक प्रभाव पड़ता है, क्योंकि व्यक्तिगत खर्च और व्यावसायिक संचालन प्रभावित होते हैं। दिवालियापन से जुड़ा कलंक वित्तीय प्रबंधन के बारे में सामाजिक धारणा को भी प्रभावित कर सकता है।

वास्तविक जीवन उदाहरण:

जॉन डो, क्रेडिट कार्ड ऋण और अचानक चिकित्सा आपातकाल से जूझने के वर्षों के बाद, अध्याय 7 दिवालियापन के लिए फाइल करता है। उसे ऋण वसूली कॉल से तत्काल राहत मिलती है, लेकिन उसे अपनी कुछ संपत्तियां सरेंडर करनी पड़ती हैं। उसका क्रेडिट स्कोर गिर जाता है, जिससे भविष्य में उधार लेना मुश्किल और महंगा हो जाता है। इस बीच, उसके लेनदारों को संपत्ति परिसमापन प्रक्रिया के माध्यम से केवल आंशिक पुनर्भुगतान प्राप्त होता है।

संरक्षण में सरकार और उपभोक्ता वकालत की भूमिका

सरकारी एजेंसियाँ और उपभोक्ता वकालत समूह उपभोक्ताओं को धोखाधड़ी और अनुचित व्यवहार से बचाने में महत्वपूर्ण भूमिका निभाते हैं। वे धोखाधड़ी के शिकार लोगों के अधिकारों और उपायों पर शिक्षा के लिए संसाधन प्रदान करते हैं, व्यक्तिगत वित्त प्रबंधन में सतर्कता के महत्व पर जोर देते हैं।

उपभोक्ता संरक्षण कानून धोखाधड़ी और अनुचित व्यवहारों से सुरक्षा करने में एजेंसियों की महत्वपूर्ण भूमिका होती है। अपने अधिकारों के बारे में जागरूकता और समझ धोखाधड़ी के प्रभावों से बचने या उन्हें कम करने में मदद कर सकती है। विभिन्न राज्य और संघीय कानून धोखाधड़ी और भ्रामक व्यवहारों से उपभोक्ताओं की रक्षा करते हैं। संघीय व्यापार आयोग (एफटीसी) और उपभोक्ता वित्तीय संरक्षण ब्यूरो (सीएफपीबी) धोखाधड़ी गतिविधियों के खिलाफ संसाधन और प्रवर्तन प्रदान करने वाली प्रमुख एजेंसियां हैं।

उदाहरण: अपने बयान पर धोखाधड़ी का आरोप लगने के बाद, मिया ने मामले की रिपोर्ट पुलिस को दी। संघीय व्यापार आयोग और शुल्क का विरोध करने और अपने खातों को सुरक्षित करने के लिए उनके मार्गदर्शन का पालन करती है

बंधक आवेदन प्रक्रिया

आवेदन करना गिरवी रखना जैसे विभिन्न कारकों को समझने की आवश्यकता है अग्रिम भुगतान, ब्याज दरें (स्थिर बनाम परिवर्तनीय), और बीमा आवश्यकताएँबंधक भुगतान न करने पर फौजदारी हो सकती है।

उदाहरण: टॉम, बंधक के लिए आवेदन करते समय, गणना करता है कि अधिक अग्रिम भुगतान से उसे कम ब्याज दर मिल सकती है, जिससे उसका मासिक भुगतान अधिक किफायती हो जाएगा।

अग्रिम भुगतान: यह खरीदार द्वारा किया जाने वाला एक प्रारंभिक, अग्रिम भुगतान है, जिसे आम तौर पर कुल खरीद मूल्य के प्रतिशत के रूप में व्यक्त किया जाता है। यह भुगतान खरीद के समय या घर या वाहन जैसी खरीद के लिए समझौता करते समय किया जाता है।

उदाहरण: $300,000 की कीमत वाला घर खरीदने के लिए, 20% डाउन पेमेंट $60,000 होगा। इससे वित्तीय संस्थान से आवश्यक ऋण राशि कम हो जाती है, जिससे मासिक बंधक भुगतान कम हो जाता है।

ब्याज दर

स्थिर बनाम परिवर्तनीय:

- निश्चित ब्याज दरें: ऋण की पूरी अवधि के दौरान एक निश्चित ब्याज दर स्थिर रहती है, जिससे मासिक भुगतान में पूर्वानुमानितता बनी रहती है। यह दर बाजार की स्थितियों के साथ नहीं बदलती है, जिससे उधारकर्ताओं के लिए बजट बनाना आसान हो जाता है।

- उदाहरण: यदि आप 30 वर्षों के लिए 5% निश्चित ब्याज दर पर बंधक लेते हैं, तो आपकी ब्याज दर ऋण की अवधि के दौरान 5% पर ही रहेगी, चाहे बाजार ब्याज दरों में कोई भी परिवर्तन क्यों न हो।

- परिवर्तनीय ब्याज दरें: परिवर्तनीय या समायोज्य ब्याज दर बाजार ब्याज दरों में परिवर्तन के आधार पर ऋण की अवधि में उतार-चढ़ाव कर सकती है। इसका मतलब है कि मासिक भुगतान बढ़ या घट सकता है।

- उदाहरण: 4% से शुरू होने वाली परिवर्तनीय ब्याज दर वाले बंधक के लिए, यदि बाजार दरें बढ़ती हैं, तो आपकी दर 5% तक समायोजित हो सकती है, जिससे आपके मासिक भुगतान बढ़ सकते हैं। इसके विपरीत, यदि दरें घटती हैं, तो आपके भुगतान कम हो सकते हैं।

समय के साथ भुगतान किये गये ब्याज का प्रभाव:

- बंधक जैसे ऋणों के लिए, चुकाया गया ब्याज ऋण अवधि के दौरान उधार ली गई मूल राशि से अधिक हो सकता है, विशेष रूप से उच्च ब्याज दरों या लंबी अवधि के मामले में।

आइये बंधक भुगतान की गणना के लिए एक उदाहरण परिदृश्य पर विचार करें:

- $250,000 के घर के लिए $50,000 डाउन पेमेंट (20%) के साथ, $200,000 की लोन राशि, 30 वर्षों में 3.5% ब्याज दर पर, मासिक भुगतान में मुख्य रूप से मूलधन और ब्याज शामिल होगा। आप सटीक मासिक भुगतान, भुगतान किया गया कुल ब्याज और समय के साथ मूलधन और ब्याज के लिए भुगतान कैसे आवंटित किए जाते हैं, यह दिखाने के लिए एक ऑनलाइन बंधक कैलकुलेटर का उपयोग कर सकते हैं।

- मूलधन और ब्याज के अतिरिक्त, बंधक भुगतान में संपत्ति कर, गृहस्वामी बीमा, और संभवतः निजी बंधक बीमा (पीएमआई) के लिए एस्क्रो राशि भी शामिल हो सकती है, यदि अग्रिम भुगतान 20% से कम है।

समय के साथ ब्याज दरों के प्रभाव के संबंध में:

- चक्रवृद्धि ब्याज: लोन की अवधि के दौरान, आपको न केवल मूलधन पर बल्कि संचित ब्याज पर भी ब्याज देना होगा। इससे आपके द्वारा चुकाई जाने वाली कुल राशि में उल्लेखनीय वृद्धि हो सकती है।

- परिशोधन तालिका: यह टूल प्रत्येक भुगतान को ब्याज बनाम मूलधन की ओर जाने वाली राशि के आधार पर विभाजित करता है। शुरुआती वर्षों में, प्रत्येक भुगतान का एक बड़ा हिस्सा ब्याज की ओर जाता है।

बीमा आवश्यकताएँ: ये शर्तें उधारदाताओं द्वारा निर्धारित की जाती हैं जिन्हें उधारकर्ताओं को निवेश की सुरक्षा के लिए पूरा करना होता है। इन आवश्यकताओं में अक्सर संभावित नुकसान, जैसे कि संपत्ति की क्षति या देयता को कवर करने के लिए बीमा पॉलिसियाँ खरीदना शामिल होता है।

उदाहरण:

- गृह बीमा: घर खरीदने के लिए, ऋणदाता आमतौर पर उधारकर्ताओं से गृहस्वामी बीमा करवाने की मांग करते हैं। यह संपत्ति को होने वाले नुकसान और चोटों के लिए देयता से सुरक्षा प्रदान करता है।

- उदाहरण: घर खरीदते समय, ऋणदाता आपसे आग, तूफान या चोरी से होने वाली संभावित क्षति को कवर करने के लिए गृहस्वामी बीमा कराने की अपेक्षा करेगा।

- निजी बंधक बीमा (पीएमआई): यदि डाउन पेमेंट घर की खरीद मूल्य के 20% से कम है, तो ऋणदाताओं को पीएमआई की आवश्यकता हो सकती है। यह बीमा ऋणदाता को सुरक्षा प्रदान करता है यदि उधारकर्ता ऋण पर चूक करता है।

- उदाहरण: 10% अग्रिम भुगतान के साथ खरीदे गए घर के लिए, ऋणदाता को तब तक PMI की आवश्यकता हो सकती है जब तक कि घर में उधारकर्ता की इक्विटी 20% तक नहीं पहुंच जाती।

- वाहन बीमावाहन ऋण के लिए, ऋणदाताओं को वाहन को होने वाले नुकसान से बचाने के लिए व्यापक और टक्कर बीमा की आवश्यकता होती है।

- उदाहरण: यदि आप एक कार के लिए वित्तपोषण करते हैं, तो ऋणदाता आपसे ऑटो बीमा रखने की अपेक्षा करेगा, जो दुर्घटना, चोरी या प्राकृतिक आपदाओं के मामले में कार को होने वाले नुकसान को कवर करता है।

बंधक भुगतान और आवेदन प्रक्रिया

बंधक भुगतान न करने पर ऋणदाता द्वारा संपत्ति पर कब्ज़ा कर लिया जाता है, जिससे ऋणदाता को संपत्ति पर कब्ज़ा करना पड़ सकता है। ऐसे परिणामों से बचने के लिए, संभावित गृहस्वामियों के लिए बंधक आवेदन प्रक्रिया को समझना महत्वपूर्ण है, जिसमें किसी के वेतन, क्रेडिट इतिहास, डाउन पेमेंट क्षमता का आकलन करना और निश्चित या परिवर्तनीय ब्याज दरों के बीच चयन करना शामिल है। उचित योजना और बंधक शर्तों की समझ भविष्य में वित्तीय संकट को रोक सकती है।

वित्तीय योजना में ऋण प्रबंधन को शामिल करना

प्रभावी ऋण प्रबंधन में ऋण के प्रकारों, व्यक्तिगत वित्त के लिए उनके निहितार्थों और वित्तीय लक्ष्यों का समर्थन करने वाले संतुलन को बनाए रखने की रणनीतियों को समझना शामिल है। चाहे अनुकूल ऋण शर्तों का लाभ उठाने के माध्यम से, कर-लाभ वाले बचत खातों का उपयोग करने के माध्यम से, या दिवालियापन की जटिलताओं को नेविगेट करने के माध्यम से, सूचित निर्णय लेना वित्तीय स्थिरता और विकास की कुंजी है।

उदाहरण: अपनी वित्तीय रणनीति को अनुकूलतम बनाने के लिए, लियो अपने ऋण-से-आय अनुपात का आकलन करता है, उच्च ब्याज वाले ऋण के पुनर्भुगतान को प्राथमिकता देता है, तथा रोथ आईआरए में योगदान देता है, जिससे ऋण प्रबंधन और भविष्य के लिए बचत में संतुलन बना रहता है।

यह अध्याय इस बात पर जोर देता है कि ऋण और ऋण का प्रबंधन केवल वित्तीय नुकसान से बचने के बारे में नहीं है, बल्कि ऐसे रणनीतिक विकल्प बनाने के बारे में भी है जो किसी के वित्तीय लक्ष्यों और परिस्थितियों के अनुरूप हों। सावधानीपूर्वक योजना बनाने, सूचित निर्णय लेने और उपलब्ध संसाधनों के उपयोग के माध्यम से, व्यक्ति वित्तीय कल्याण प्राप्त करने के लिए ऋण और ऋण की चुनौतियों से निपट सकते हैं।

मुख्य पाठ जानकारी:

बंद बयान: वित्तीय स्थिरता और विकास के लिए प्रभावी ऋण और ऋण प्रबंधन महत्वपूर्ण है। यह अध्याय व्यक्तियों को व्यक्तिगत वित्त के इन पहलुओं को आत्मविश्वास और समझदारी से नेविगेट करने में मदद करने के लिए व्यावहारिक रणनीतियाँ और अंतर्दृष्टि प्रदान करता है।

- भुगतान विधियाँ और उनके प्रभाव: विभिन्न भुगतान विधियाँ, जैसे कि रिवॉर्ड के लिए क्रेडिट कार्ड या खर्च नियंत्रण के लिए डेबिट कार्ड, विभिन्न लाभ और जोखिम प्रदान करती हैं। सही विधि का चयन वित्तीय प्रबंधन को बेहतर बना सकता है।

- ऋण प्रबंधन: एक अच्छा क्रेडिट स्कोर बनाने और उसे बनाए रखने के लिए समय पर भुगतान, कम क्रेडिट उपयोग और विभिन्न प्रकार के क्रेडिट का प्रबंधन करना शामिल है। शिकारी ऋण और छिपी हुई लागतों के बारे में जागरूकता बहुत महत्वपूर्ण है।

- ऋण आवेदन: सफल ऋण आवेदनों के लिए ब्याज दरों और डाउन पेमेंट जैसे कारकों को समझना आवश्यक है। उचित योजना बनाकर अनुकूल ऋण शर्तें प्राप्त की जा सकती हैं और भविष्य में वित्तीय समस्याओं को रोका जा सकता है।

- ऋण प्रबंधन और वसूली: क्रेडिट काउंसलिंग और दिवालियापन से होने वाले परिणामों और रिकवरी विकल्पों को समझना जैसी रणनीतियाँ आवश्यक हैं। सरकार और उपभोक्ता वकालत सुरक्षा अतिरिक्त सहायता प्रदान करती है।