अध्याय 9: निवेश की मूल बातें

पाठ सीखने के उद्देश्य:

- निवेश आय के स्रोत:

- ब्याज, लाभांश और पूंजीगत लाभ सहित निवेश से आय के प्राथमिक स्रोतों को समझें।

- ब्याज, लाभांश और पूंजीगत लाभ सहित निवेश से आय के प्राथमिक स्रोतों को समझें।

- निवेश के प्रकार:

- स्टॉक, बांड, म्यूचुअल फंड, इंडेक्स फंड, ईटीएफ, रियल एस्टेट और कमोडिटीज जैसे विभिन्न निवेश विकल्पों के बारे में जानें।

- स्टॉक, बांड, म्यूचुअल फंड, इंडेक्स फंड, ईटीएफ, रियल एस्टेट और कमोडिटीज जैसे विभिन्न निवेश विकल्पों के बारे में जानें।

- निवेश जोखिम और प्रतिफल:

- जोखिम और प्रतिफल के बीच संबंध, विविधीकरण का महत्व, तथा बाजार बेंचमार्क के साथ निवेश प्रदर्शन की तुलना कैसे करें, इसे समझें।

निवेश से आय को समझना

- दिलचस्पी: जमा खातों या बांड से अर्जित धन। जमा या उधार दिए गए धन के उपयोग के लिए पूर्व निर्धारित दर पर ब्याज का भुगतान किया जाता है।

- एक बांड पर विचार करें जो $10,000 निवेश पर 5% वार्षिक ब्याज देता है, तथा प्रति वर्ष $500 ब्याज आय देता है।

- लाभांश: निगम की आय से शेयरधारकों को किया जाने वाला भुगतान। लाभांश शेयरधारकों को कंपनी की इक्विटी में उनके निवेश के लिए प्रतिफल प्रदान करता है।

- यदि आपके पास किसी ऐसी कंपनी के 100 शेयर हैं जो प्रति शेयर $1 का वार्षिक लाभांश देती है, तो आपको प्रति वर्ष $100 प्राप्त होगा।

- पूंजीगत लाभ: जब कोई निवेश उसके क्रय मूल्य से अधिक पर बेचा जाता है तो उससे प्राप्त लाभ। पूंजीगत लाभ समय के साथ निवेश के मूल्य में वृद्धि से होने वाली आय का एक रूप है।

- $100 पर स्टॉक खरीदने और $150 पर बेचने पर प्रति शेयर $50 पूंजीगत लाभ होता है।

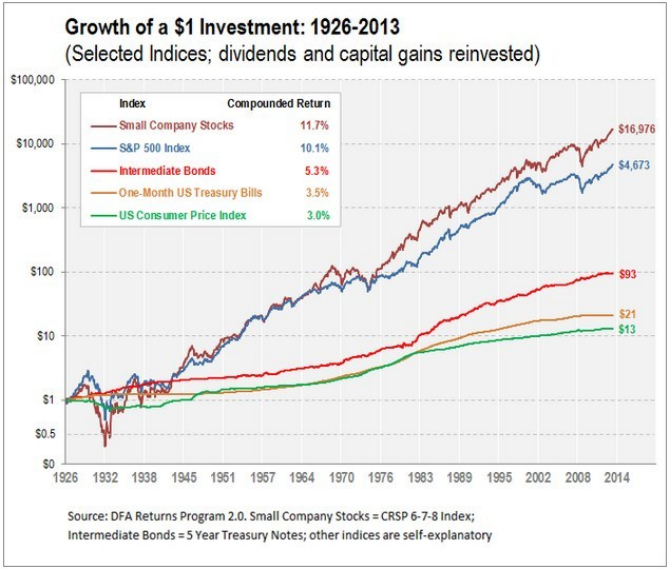

चित्र का शीर्षक: $1 निवेश की वृद्धि: 1926-2013

स्रोत: ग्रेनाइट हिल कैपिटल

विवरणचार्ट 1926 से 2013 की अवधि में विभिन्न निवेश सूचकांकों में $1 निवेश की वृद्धि को दर्शाता है, जिसमें लाभांश और पूंजीगत लाभ का पुनर्निवेश किया गया है। सूचकांकों में छोटी कंपनी के शेयर, S&P 500 सूचकांक, मध्यवर्ती बांड, एक महीने के अमेरिकी ट्रेजरी बिल और अमेरिकी उपभोक्ता मूल्य सूचकांक शामिल हैं। चार्ट छोटी कंपनी के शेयरों की बेहतर वृद्धि पर जोर देता है, जो 2013 के अंत तक लगभग $17,000 तक बढ़ गया, जो अन्य सूचकांकों से आगे निकल गया।

चाबी छीनना:

- छोटी कंपनियों के शेयरों की बेहतर वृद्धि: 1926 में छोटी कंपनियों के शेयरों में $1 निवेश 2013 के अंत तक बढ़कर लगभग $17,000 हो गया।

- एस&पी 500 सूचकांक: पिछले कुछ वर्षों में लगातार वृद्धि देखी गई है, हालांकि यह वृद्धि छोटी कंपनियों के शेयरों जितनी स्पष्ट नहीं है।

- मध्यवर्ती बांड और ट्रेजरी बिल: इक्विटी की तुलना में स्थिर लेकिन अधिक मामूली वृद्धि की पेशकश की।

- अमेरिकी उपभोक्ता मूल्य सूचकांक: यह मुद्रास्फीति के माप के रूप में कार्य करता है, जो समय के साथ डॉलर की घटती क्रय शक्ति को दर्शाता है।

आवेदन पत्र: चार्ट इक्विटी, खासकर छोटी कंपनियों के शेयरों की दीर्घकालिक वृद्धि क्षमता को रेखांकित करता है, भले ही बाजार में समय-समय पर गिरावट आती रहती है। हालांकि, यह विविधीकरण के महत्व को भी उजागर करता है, क्योंकि विभिन्न परिसंपत्ति वर्ग अलग-अलग जोखिम-वापसी प्रोफाइल प्रदान करते हैं। निवेशकों के लिए, ऐतिहासिक विकास पैटर्न को समझना आवंटन निर्णय लेते समय संदर्भ प्रदान कर सकता है, जो एक संतुलित पोर्टफोलियो के महत्व पर जोर देता है जो विकास क्षमता और जोखिम सहनशीलता दोनों को ध्यान में रखता है।

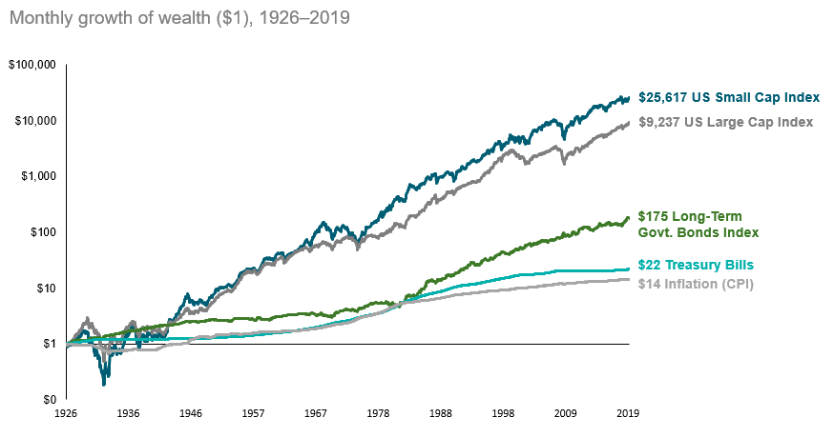

चित्र का शीर्षक: $1 की दीर्घकालिक वृद्धि: स्टॉक बनाम बांड बनाम मुद्रास्फीति

स्रोत: डारो वेल्थ मैनेजमेंट

विवरण: चार्ट एक विस्तारित अवधि में $1 निवेश के विकास पथ को प्रदर्शित करता है, जिसमें स्टॉक, बॉन्ड और मुद्रास्फीति के प्रदर्शन की तुलना की गई है। चार्ट लंबी अवधि में बॉन्ड और मुद्रास्फीति से आगे निकलकर स्टॉक की पर्याप्त वृद्धि क्षमता पर जोर देता है।

चाबी छीनना:

- लंबी अवधि में बेहतर प्रदर्शन करने वाले स्टॉक: लंबी अवधि में, स्टॉक ने ऐतिहासिक रूप से बांड की तुलना में अधिक रिटर्न दिया है तथा मुद्रास्फीति को पीछे छोड़ दिया है।

- बांड स्थिरता प्रदान करते हैं: हालांकि बांड में स्टॉक के समान वृद्धि की संभावना नहीं होती, लेकिन वे स्थिरता और आय प्रदान करते हैं, विशेष रूप से अस्थिर बाजार स्थितियों के दौरान

- मुद्रास्फीति का क्षरणकारी प्रभाव: यह चार्ट मुद्रास्फीति के कारण समय के साथ डॉलर की घटती क्रय शक्ति को रेखांकित करता है।

विविधीकरण महत्वपूर्ण है: स्टॉक और बांड दोनों से युक्त एक संतुलित पोर्टफोलियो जोखिमों को कम करने और वांछित वित्तीय परिणाम प्राप्त करने में मदद कर सकता है।

आवेदन पत्र: यह चार्ट निवेश पोर्टफोलियो में विविधता के महत्व का प्रमाण है। जबकि स्टॉक में वृद्धि की संभावना होती है, लेकिन उनमें अस्थिरता अधिक होती है। दूसरी ओर, बॉन्ड स्थिरता प्रदान करते हैं और बाजार में गिरावट के दौरान बफर के रूप में कार्य कर सकते हैं। निवेशकों के लिए, इन परिसंपत्ति वर्गों के ऐतिहासिक प्रदर्शन को समझना आवंटन निर्णयों को निर्देशित कर सकता है, जिससे यह सुनिश्चित होता है कि ऐसा मिश्रण हो जो उनके जोखिम सहनशीलता और वित्तीय लक्ष्यों के साथ संरेखित हो

निवेश के प्रकार और उनका उद्देश्य

आकृति: इन्फोग्राफिक में "संपत्ति वर्गों के 5 प्रकार" की रूपरेखा दी गई है जो आमतौर पर एक निवेश पोर्टफोलियो में शामिल होते हैं। ये हैं:

- इक्विटी: इसमें स्टॉक, इंडेक्स फंड, एक्सचेंज-ट्रेडेड फंड (ईटीएफ) और म्यूचुअल फंड शामिल हैं।

- बांड: यह सरकार या किसी कंपनी को ऋण देने का प्रतिनिधित्व करता है।

- वस्तुएँ: उदाहरण सोना, कच्चा तेल, मक्का, मवेशी और चाँदी हैं।

- रियल एस्टेट: यह एक घर, अपार्टमेंट, रियल एस्टेट इन्वेस्टमेंट ट्रस्ट (आरईआईटी), या भूमि हो सकता है।

- नकद: इसका तात्पर्य बैंक खातों में मौजूद धन या भौतिक कागजी मुद्रा से है।

इन्फोग्राफिक उन व्यक्तियों के लिए एक शैक्षिक उपकरण के रूप में कार्य करता है जो विभिन्न प्रकार की परिसंपत्तियों को समझना चाहते हैं जिनमें वे निवेश कर सकते हैं। व्यावहारिक उपयोग के लिए, निवेशकों को अपने निवेश लक्ष्यों के अनुरूप जोखिम और वापसी की क्षमता को फैलाने के लिए इन परिसंपत्ति वर्गों में अपने पोर्टफोलियो में विविधता लाने पर विचार करना चाहिए। और जोखिम सहनशीलता.

स्रोत: कस्टम इन्फोग्राफिक

स्टॉक: इक्विटी निवेश जो किसी निगम में स्वामित्व प्रदान करते हैं। स्टॉक में उच्च रिटर्न की संभावना होती है, लेकिन इसमें जोखिम भी अधिक होता है। उदाहरण के लिए, एप्पल इंक. के शेयर खरीदने से आपको आंशिक स्वामित्व हिस्सेदारी मिलती है।

चित्र: बढ़ते शेयर बाजार का प्रतीक एक बैल का चित्रण, जो वैश्विक व्यापार के लिए एक तेजी बाजार संकेत दर्शाता है।

स्रोत: Shutterstock

- बांड:

चित्र: बांड निवेश की एक दृश्य अवधारणा, बैंकिंग और वित्त बाजार के भीतर कॉर्पोरेट बांड पर प्रकाश डालती हुई।

स्रोत: Shutterstock

ऋण निवेश जहां निवेशक किसी संस्था (कॉर्पोरेट या सरकारी) को पैसा उधार देता है जो एक निश्चित अवधि के लिए परिवर्तनीय या निश्चित ब्याज दर पर धन उधार लेता है। बॉन्ड को आम तौर पर स्टॉक की तुलना में सुरक्षित माना जाता है लेकिन वे कम संभावित रिटर्न देते हैं। अमेरिकी ट्रेजरी बांड सरकार को दिया जाने वाला एक ऋण है, जिसे ब्याज सहित चुकाया जाना अपेक्षित है।

- म्यूचुअल फंड्स:

चित्र: औपचारिक सूट पहने एक निवेश सलाहकार लैपटॉप स्क्रीन पर ग्राफ के साथ फंड प्रदर्शन रिपोर्ट प्रस्तुत कर रहा है।

स्रोत: Shutterstock

विविध होल्डिंग्स में व्यापार करने वाले शेयरधारकों द्वारा वित्तपोषित निवेश कार्यक्रम, तथा पेशेवर रूप से प्रबंधित। वेनगार्ड म्यूचुअल फंड में निवेश करने से आपका जोखिम कई स्टॉक या बांड में विभाजित हो जाता है।

- इंडेक्स फंड: म्यूचुअल फंड का प्रकार जिसका पोर्टफोलियो बाजार सूचकांक के घटकों से मेल खाने या उन्हें ट्रैक करने के लिए बनाया गया है, जो कम परिचालन व्यय के साथ व्यापक बाजार एक्सपोजर प्रदान करता है।

- एक्सचेंज-ट्रेडेड फंड (ईटीएफ):

चित्र: शेयर बाजार में ईटीएफ (एक्सचेंज ट्रेडेड फंड) का दृश्य प्रतिनिधित्व, जो निवेश और वित्तीय अवधारणाओं का प्रतीक है।

स्रोत: Shutterstock

म्यूचुअल फंड के समान लेकिन व्यक्तिगत स्टॉक की तरह स्टॉक एक्सचेंजों पर कारोबार किया जाता है, जैसे कि एसपीडीआर एसएंडपी 500 ईटीएफ वे तरलता और कम लागत प्रदान करते हैं।

- रियल एस्टेट:

चित्र: संतुलित पैमाने पर एक घर के मॉडल की संकल्पनात्मक तस्वीर, जो अचल संपत्ति निर्णयों में संतुलन का प्रतीक है।

स्रोत: Shutterstock

संपत्ति में निवेश, या तो सीधे अचल संपत्ति खरीदकर या अप्रत्यक्ष रूप से रियल एस्टेट निवेश ट्रस्ट (आरईआईटी) के माध्यम से।

- मुद्रा बाजार और वार्षिकियां: मुद्रा बाजार अल्पावधि निवेश के लिए एक सुरक्षित स्थान प्रदान करते हैं। वार्षिकियां वित्तीय उत्पाद हैं जो एक गारंटीकृत आय धारा प्रदान करते हैं।

कर निहितार्थ और व्यय

निवेश पर अलग-अलग कर दरें लागू होती हैं, जो उनके कर-पश्चात रिटर्न को प्रभावित करती हैं। ऋण की वास्तविक लागत और निवेश पर वास्तविक रिटर्न का मूल्यांकन करने के लिए ब्याज, लाभांश और पूंजीगत लाभ के कर उपचार को समझना आवश्यक है।

वित्तीय परिसंपत्तियों को खरीदने, बेचने और धारण करने के व्यय, जैसे प्रबंधन शुल्क, कमीशन और व्यय अनुपात, सीधे निवेश की वापसी दर को प्रभावित करते हैं।

स्टॉक, बांड, म्यूचुअल फंड, इंडेक्स फंड और ईटीएफ: इन निवेशों से होने वाली आय पर विभिन्न तरीकों से कर लगाया जा सकता है। स्टॉक और म्यूचुअल फंड से मिलने वाले लाभांश पर कम कर दरें लागू हो सकती हैं, जबकि बॉन्ड से मिलने वाले ब्याज पर आम तौर पर साधारण आय के रूप में कर लगाया जाता है। इन निवेशों को बेचने से होने वाले पूंजीगत लाभ पर या तो अल्पकालिक (साधारण आय दर) के रूप में कर लगाया जाता है, यदि इसे एक वर्ष से कम समय के लिए रखा जाता है, या लंबे समय तक रखने पर दीर्घकालिक (कम दरों) के रूप में कर लगाया जाता है।

स्टॉक: यदि स्टॉक को लाभ पर बेचा जाता है तो पूंजीगत लाभ कर लागू होता है, जिसकी दरें होल्डिंग अवधि पर निर्भर करती हैं।

बांड: ब्याज आय पर सामान्य आय दर से कर लगाया जाता है।

म्यूचुअल फंड्सकर प्राप्त लाभांश और पूंजीगत लाभ वितरण दोनों पर लागू होते हैं।

रियल एस्टेट: किराये की संपत्तियों से होने वाली आय पर सामान्य आय के रूप में कर लगाया जाता है, लेकिन निवेशक व्यय और मूल्यह्रास में कटौती कर सकते हैं। अचल संपत्ति बेचने पर पूंजीगत लाभ कर लग सकता है।

मुद्रा बाजार और वार्षिकियां: मनी मार्केट खातों से मिलने वाले ब्याज पर साधारण आय के रूप में कर लगाया जाता है। वार्षिकियां कर-स्थगित वृद्धि प्रदान करती हैं, लेकिन निकासी पर साधारण आय के रूप में कर लगाया जाता है, और समय से पहले निकासी पर अतिरिक्त दंड लगाया जा सकता है।

माल: सोने या तेल जैसी वस्तुओं को बेचने से होने वाले मुनाफे पर पूंजीगत लाभ के रूप में कर लगाया जाता है। संग्रहणीय वस्तुओं के लिए विशेष नियम लागू हो सकते हैं, जिससे संभावित रूप से कर की दरें बढ़ सकती हैं।

निवेश जोखिम और प्रतिफल

- जोखिम और रिटर्न के बीच का संबंध निवेश के लिए मौलिक है। आम तौर पर, उच्च जोखिम वाले निवेश उच्च रिटर्न की संभावना प्रदान करते हैं, जबकि कम जोखिम वाले निवेश अधिक मामूली रिटर्न प्रदान करते हैं।

- एक "ब्लू-चिप" स्टॉक, एक बड़ी, अच्छी तरह से स्थापित कंपनी से होने के कारण, आम तौर पर एक सट्टा इंटरनेट स्टार्ट-अप कंपनी की तुलना में कम जोखिम और रिटर्न प्रदान करता है, जो उच्च रिटर्न प्रदान कर सकता है लेकिन नुकसान का उच्च जोखिम भी उठाता है।

- जॉनसन एंड जॉनसन जैसे "ब्लू चिप" स्टॉक में निवेश करने से अस्थिर इंटरनेट स्टार्ट-अप की तुलना में अधिक स्थिर रिटर्न और कम जोखिम मिल सकता है, जो जोखिम और संभावित रिटर्न के बीच व्यापार-बंद को दर्शाता है।

- जॉनसन एंड जॉनसन जैसे "ब्लू चिप" स्टॉक में निवेश करने से अस्थिर इंटरनेट स्टार्ट-अप की तुलना में अधिक स्थिर रिटर्न और कम जोखिम मिल सकता है, जो जोखिम और संभावित रिटर्न के बीच व्यापार-बंद को दर्शाता है।

- विविधता विभिन्न प्रकार की वित्तीय परिसंपत्तियों में निवेश जोखिम को कम किया जा सकता है, जिससे यह सुनिश्चित होता है कि पोर्टफोलियो किसी एक निवेश के प्रदर्शन पर अत्यधिक निर्भर नहीं है।

- उदाहरण के लिए, सनटैन लोशन और छाता बाजार दोनों में व्यवसाय का स्वामित्व, मौसम की परवाह किए बिना स्थिरता प्रदान कर सकता है, इसके विपरीत, दो सनटैन लोशन व्यवसायों का स्वामित्व, खराब समुद्र तट के मौसम में नुकसान पहुंचाएगा।

- पूरक मौसमी उद्योगों (जैसे, एक स्की रिसॉर्ट और एक समुद्र तट रिसॉर्ट) में व्यवसाय का स्वामित्व रखने वाला निवेशक राजस्व स्रोतों में विविधता लाता है, जिससे दो स्की रिसॉर्ट के स्वामित्व की तुलना में समग्र व्यावसायिक जोखिम कम हो जाता है।

निवेश प्रदर्शन की बेंचमार्किंग

बेंचमार्क से तुलना:

निवेशक अक्सर अपने निवेश रणनीतियों की प्रभावशीलता का आकलन करने के लिए S&P 500 जैसे स्थापित बाजार सूचकांकों के साथ अपने पोर्टफोलियो के प्रदर्शन का बेंचमार्क करते हैं। उदाहरण के लिए, एक निवेशक जिसका पोर्टफोलियो मुख्य रूप से बड़े-कैप स्टॉक से बना है, वह यह आकलन करने के लिए S&P 500 को बेंचमार्क के रूप में उपयोग कर सकता है कि उनके निवेश विकल्प व्यापक बाजार के प्रदर्शन से बेहतर प्रदर्शन कर रहे हैं, मेल खा रहे हैं या कम प्रदर्शन कर रहे हैं।

बेंचमार्क सूचकांक को समझना:

लोकप्रिय बेंचमार्क सूचकांकों में S&P 500 (बड़े-कैप स्टॉक), डॉव जोन्स इंडस्ट्रियल एवरेज (30 महत्वपूर्ण अमेरिकी कंपनियाँ) और NASDAQ कंपोजिट (टेक-हैवी इंडेक्स) शामिल हैं। इन सूचकांकों के प्रदर्शन की तुलना करके, निवेशक विभिन्न बाजार खंडों के रुझानों को समझ सकते हैं। उदाहरण के लिए, यदि NASDAQ कंपोजिट किसी दिए गए वर्ष में S&P 500 की तुलना में काफी बेहतर प्रदर्शन करता है, तो यह प्रौद्योगिकी क्षेत्र में मजबूत प्रदर्शन का संकेत हो सकता है।

बाजार सूचकांक पर नज़र रखने वाले ईटीएफ के लाभ:

एक्सचेंज-ट्रेडेड फंड (ETF) जो बाजार सूचकांकों को ट्रैक करते हैं, सक्रिय रूप से प्रबंधित म्यूचुअल फंड या व्यक्तिगत स्टॉक और बॉन्ड निवेशों की तुलना में कई लाभ प्रदान करते हैं। सबसे पहले, वे विविधीकरण प्रदान करते हैं, जिससे एकल स्टॉक या क्षेत्रों में निवेश से जुड़े जोखिम कम हो जाते हैं। उदाहरण के लिए, S&P 500 को ट्रैक करने वाला ETF विभिन्न उद्योगों में 500 अलग-अलग कंपनियों को एक्सपोज़र प्रदान करता है। दूसरे, ETF में आम तौर पर सक्रिय रूप से प्रबंधित फंडों की तुलना में कम व्यय अनुपात होता है, जिससे वे निवेशकों के लिए एक लागत प्रभावी विकल्प बन जाते हैं। अंत में, ETF तरलता और लचीलापन प्रदान करते हैं, क्योंकि उन्हें पूरे ट्रेडिंग दिन में स्टॉक की तरह खरीदा और बेचा जा सकता है।

व्यावहारिक उदाहरण:

एक निवेशक को 1% वार्षिक शुल्क वाले सक्रिय रूप से प्रबंधित म्यूचुअल फंड और 0.03% शुल्क वाले S&P 500 इंडेक्स ETF के बीच मूल्यांकन करने पर विचार करें। 20 वर्षों में, फीस में अंतर शुद्ध रिटर्न को काफी हद तक प्रभावित कर सकता है, खासकर अगर म्यूचुअल फंड लगातार S&P 500 इंडेक्स से बेहतर प्रदर्शन करने में विफल रहता है। इसके अतिरिक्त, ETF व्यापक बाजार एक्सपोजर प्रदान करता है, जो सक्रिय रूप से प्रबंधित फंड में खराब स्टॉक चयन या सेक्टर में गिरावट के कारण खराब प्रदर्शन के जोखिम को कम करता है।

अल्पकालिक बनाम दीर्घकालिक निवेश

बचत खाते या अल्पावधि बांड जैसे अल्पावधि निवेश, आम तौर पर स्टॉक या दीर्घावधि बांड जैसे दीर्घावधि निवेश की तुलना में कम रिटर्न देते हैं। यह लंबी अवधि में वृद्धि के लिए अधिक अनिश्चितता और संभावना को दर्शाता है।

निवेश मूल्यों पर आर्थिक कारकों का प्रभाव

ब्याज दरें, आर्थिक स्थितियां और सरकारी नीतियां सभी वित्तीय परिसंपत्तियों के मूल्य को प्रभावित कर सकती हैं। उदाहरण के लिए, ब्याज दरों में वृद्धि से अक्सर बॉन्ड के मौजूदा मूल्य में कमी आती है।

सरकार निष्पक्ष और पारदर्शी बाजार सुनिश्चित करने और निवेशकों की सुरक्षा के लिए महत्वपूर्ण निगरानी प्रदान करती है। उदाहरण के लिए, किसी कंपनी की वित्तीय सेहत के बारे में सटीक जानकारी निवेश संबंधी निर्णय लेने के लिए आवश्यक है।

ब्याज दर में वृद्धि से मौजूदा बांडों का बाजार मूल्य कम हो सकता है, क्योंकि नए बांड ऊंची दरों पर जारी किए जाएंगे, जिससे पुराने बांड उनकी तुलना में कम आकर्षक हो जाएंगे।

निवेश में आधुनिक वित्तीय प्रौद्योगिकी

- वित्तीय प्रौद्योगिकी द्वारा सुगम डिजिटल मुद्राओं, रोबोट-सलाह और डिस्काउंट ब्रोकरेज फर्मों के उदय ने वित्तीय बाजारों तक पहुंच को लोकतांत्रिक बना दिया है, निवेश के नए तरीके पेश किए हैं, लेकिन साथ ही अद्वितीय चुनौतियां और जोखिम भी प्रस्तुत किए हैं।

निवेश खाते

सेवानिवृत्ति खाते (401(k), IRA), शिक्षा बचत खाते (529 योजनाएं) और कर योग्य निवेश खाते प्रत्येक विशिष्ट निवेश लक्ष्यों की पूर्ति करते हैं, तथा विभिन्न कर लाभ और निहितार्थ प्रदान करते हैं।

- सेवानिवृत्ति खाते (उदाहरण के लिए, 401(के), आईआरए) सेवानिवृत्ति के लिए बचत को प्रोत्साहित करने के लिए कर लाभ प्रदान करते हैं। 401(k) और IRA: कर लाभ के साथ सेवानिवृत्ति बचत की सुविधा प्रदान करते हैं। उदाहरण के लिए, रोथ IRA कर-मुक्त वृद्धि और निकासी प्रदान करता है।

- शिक्षा खाते (उदाहरण के लिए, 529 योजनाएं) शैक्षिक व्यय के लिए कर-मुक्त वृद्धि प्रदान करती हैं। 529 योजनाएं: भविष्य के शिक्षा व्यय के लिए बचत योजनाएं, कर लाभ प्रदान करती हैं।

- कर योग्य खाते लचीलापन प्रदान करते हैं लेकिन विशिष्ट कर लाभ की कमी होती है। प्रत्येक खाता प्रकार के अपने नियम, लाभ और सीमाएँ होती हैं, जो निवेश विकल्पों को प्रभावित करती हैं।

निवेश में निर्णय लेना

- निवेशकों की जोखिम सहनशीलता, व्यक्तिगत कारकों और जीवन परिस्थितियों से प्रभावित होकर, उनके निवेश विकल्पों और रणनीतियों को निर्देशित करती है। व्यक्तिगत लक्ष्यों और जोखिम सहनशीलता के साथ संरेखित पोर्टफोलियो बनाने के लिए किसी व्यक्ति की निवेश प्रोफ़ाइल को समझना महत्वपूर्ण है।

- सरकार की भूमिका में वित्तीय बाजारों में पारदर्शिता और निष्पक्षता सुनिश्चित करना, निवेशकों को सटीक कंपनी डेटा के आधार पर सूचित निर्णय लेने में सक्षम बनाना शामिल है।

- एक सेवानिवृत्त व्यक्ति स्थिरता और आय को प्राथमिकता दे सकता है, तथा बांड या लाभांश देने वाले शेयरों को प्राथमिकता दे सकता है, जबकि एक युवा, एकल व्यक्ति उच्च जोखिम वाले निवेशों के माध्यम से विकास की तलाश कर सकता है।

निवेश व्यय का प्रबंधन और रिटर्न को समझना

- निवेश से जुड़ी लागतों, जैसे शुल्क और कर, तथा रिटर्न पर उनके प्रभाव के बारे में जागरूकता, प्रभावी निवेश प्रबंधन के लिए महत्वपूर्ण है।

- निवेशों के प्रबंधन की लागतें, जैसे म्यूचुअल फंडों के लिए प्रबंधन शुल्क (व्यय अनुपात), स्टॉक खरीदने/बेचने के लिए कमीशन, तथा परिचालन लागत, ये सभी निवेशक के शुद्ध रिटर्न को कम कर देते हैं।

- उदाहरण के लिए, 1% व्यय अनुपात वाला म्यूचुअल फंड आपके निवेश के रिटर्न को सालाना 1% तक कम कर देगा, जो समय के साथ काफी बढ़ सकता है, जिससे कुल संचित राशि कम हो सकती है। 1% व्यय अनुपात वाला म्यूचुअल फंड खरीदने का मतलब है कि आप हर $1,000 निवेश के लिए सालाना $10 का भुगतान करते हैं, जिससे आपका रिटर्न सीधे कम हो जाता है। यदि फंड का बाजार प्रदर्शन 7% रिटर्न देता है, तो निवेशक को वास्तविक रिटर्न खर्चों के बाद 6% है।

बाजार की गतिशीलता और निवेश मूल्य निर्धारण

बाज़ारों में वित्तीय परिसंपत्तियों की कीमतें खरीदारों और विक्रेताओं की सामूहिक कार्रवाइयों द्वारा निर्धारित की जाती हैं। उदाहरण के लिए, किसी बॉन्ड के लिए कथित जोखिम में वृद्धि से इसकी कीमत में गिरावट आने की संभावना है क्योंकि खरीदार अधिक जोखिम उठाने के लिए उच्च प्रतिफल की मांग करते हैं, जिससे विक्रेता की आय और खरीदार के भविष्य के रिटर्न दोनों प्रभावित होते हैं।

वित्तीय साक्षरता और व्यावसायिक सलाह

- निवेश की जटिलताओं को समझने के लिए अक्सर पेशेवर सलाह की आवश्यकता होती है। सही वित्तीय सलाहकार चुनने में विशेषज्ञता, अनुभव, फीस और निवेश दर्शन जैसे कारकों पर विचार करना शामिल है।

- वित्तीय सलाहकार चुनते समय, उनकी योग्यता (CFP®, CFA), अनुभव, शुल्क संरचना और निवेश दर्शन पर विचार करें। शुल्क और निवेश रणनीतियों के बारे में पारदर्शी संचार महत्वपूर्ण है।

सूचित होने का महत्व

- एक सूचित निवेशक होने के लिए निरंतर सीखना और बाजार की स्थितियों, विनियामक परिवर्तनों और नए निवेश अवसरों के बारे में अपडेट रहना शामिल है। यह सक्रिय दृष्टिकोण दीर्घकालिक वित्तीय लक्ष्यों के साथ संरेखित सूचित निर्णय लेने में मदद करता है।

निवेश के रूप में डिजिटल मुद्रा

चित्र: डिजिटल मुद्राओं के विविध परिदृश्य का प्रतिनिधित्व करने वाले विभिन्न अल्टकॉइन टोकन के साथ बिटकॉइन (बीटीसी) क्रिप्टोकरेंसी सिक्के की एक क्लोज़-अप तस्वीर।

स्रोत: Shutterstock

बिटकॉइन जैसी डिजिटल मुद्राएं बाजार की मांग से प्रभावित अस्थिर निवेश हैं। वे सट्टेबाजी, लेन-देन में गोपनीयता और पारंपरिक बैंकिंग शुल्क के बिना अंतरराष्ट्रीय भुगतान के अवसर प्रदान करते हैं, लेकिन उनकी अस्थिरता और नियामक अनिश्चितताओं के कारण वे महत्वपूर्ण जोखिम भी उठाते हैं।

निवेश रणनीतियाँ और सिद्धांत

- दीर्घकालिक निवेश रणनीति विकसित करने से चक्रवृद्धि ब्याज की शक्ति का लाभ उठाया जा सकता है, जो समय के साथ धन संचय को महत्वपूर्ण रूप से प्रभावित करता है।

- परिसंपत्ति वर्गों (स्टॉक, बांड, रियल एस्टेट) में निवेश को विविधीकृत करने से जोखिम कम हो जाता है और अधिक स्थिर रिटर्न प्राप्त हो सकता है।

निवेश के इन मूलभूत पहलुओं को समझकर, जिनमें रिटर्न की प्रणाली, विनियामक ढांचे, तथा जोखिम सहनशीलता और विविधीकरण जैसे रणनीतिक विचार शामिल हैं, निवेशक अपने वित्तीय लक्ष्यों और जोखिम उठाने की क्षमता के अनुरूप सूचित निर्णय लेने में बेहतर रूप से सक्षम होते हैं।

मुख्य पाठ जानकारी:

- निवेश से आय:

- ब्याज, लाभांश और पूंजीगत लाभ निवेश आय के मुख्य स्रोत हैं, जिनमें से प्रत्येक का जोखिम और रिटर्न प्रोफाइल अलग-अलग है।

- ब्याज, लाभांश और पूंजीगत लाभ निवेश आय के मुख्य स्रोत हैं, जिनमें से प्रत्येक का जोखिम और रिटर्न प्रोफाइल अलग-अलग है।

- निवेश के प्रकार:

- स्टॉक उच्च जोखिम के साथ उच्च संभावित रिटर्न प्रदान करते हैं, बांड कम रिटर्न के साथ अधिक स्थिरता प्रदान करते हैं, तथा म्यूचुअल फंड, इंडेक्स फंड और ईटीएफ विविध निवेश विकल्प प्रदान करते हैं।

- रियल एस्टेट और कमोडिटीज अपने स्वयं के अनूठे जोखिम और रिटर्न के साथ अतिरिक्त निवेश के अवसर प्रस्तुत करते हैं।

- जोखिम और लाभ:

- उच्च जोखिम वाले निवेश आम तौर पर उच्च संभावित रिटर्न प्रदान करते हैं, जबकि कम जोखिम वाले निवेश अधिक स्थिर रिटर्न प्रदान करते हैं।

- विभिन्न प्रकार के निवेशों में विविधीकरण से समग्र पोर्टफोलियो जोखिम कम हो सकता है।

- अपने निवेश की तुलना एसएंडपी 500 जैसे बेंचमार्क सूचकांकों से करने से उनके प्रदर्शन का आकलन करने में मदद मिलती है।