अध्याय 14बी: ऑटोमोबाइल खरीद और वित्तपोषण

पाठ सीखने के उद्देश्य:

परिचय: कार खरीदने की पेचीदगियों को समझना वित्तीय निर्णय लेने के लिए महत्वपूर्ण है। यह अनुभाग आपकी ज़रूरतों के आकलन से लेकर वित्तपोषण विकल्पों और चल रही लागतों के प्रबंधन तक पूरी प्रक्रिया में आपका मार्गदर्शन करेगा।

- अपनी आवश्यकताओं का आकलन: अपनी आवश्यकताओं का मूल्यांकन करना सीखें उद्देश्य, आकार और विशेषताएँ कार की खरीददारी से यह सुनिश्चित होता है कि आप अपनी जीवनशैली के अनुरूप वाहन चुनें।

- बजट निर्धारित करना: अपनी कार खरीद के लिए बजट निर्धारित करने का तरीका समझें, जिसमें शामिल है डाउन पेमेंट, मासिक भुगतान, बीमा, रखरखाव और ईंधन लागत.

- वित्तपोषण विकल्प: विभिन्न वित्तपोषण विधियों के बारे में जानकारी प्राप्त करें, जैसे पारंपरिक बैंक ऋण, डीलर वित्तपोषण और पट्टे, अपनी वित्तीय स्थिति के लिए सर्वोत्तम विकल्प का चयन करें।

- नई बनाम प्रयुक्त कारें: खरीदने के फायदे और नुकसान की तुलना करें नई बनाम प्रयुक्त कारें, जिसमें मूल्यह्रास, लागत और रखरखाव के लिए विचार शामिल हैं।

- बातचीत और कानूनी विचार: डीलरशिप पर बातचीत करने और समझने के सर्वोत्तम तरीकों को जानें ऋण समझौते और वारंटी कवरेज यह सुनिश्चित करने के लिए कि आपको सबसे अच्छा सौदा मिले।

ऑटोमोबाइल खरीदारी का परिचय

कार खरीदना एक महत्वपूर्ण वित्तीय निर्णय है जिसके लिए सावधानीपूर्वक योजना और विचार की आवश्यकता होती है। यह अध्याय आपको कार खरीदने की प्रक्रिया, वित्तपोषण विकल्पों को समझने और संबंधित लागतों को प्रबंधित करने के बारे में मार्गदर्शन करेगा। हम नई और पुरानी कारों को खरीदने के सर्वोत्तम तरीकों को भी कवर करेंगे, और डीलरशिप पर बातचीत करने के लिए सुझाव देंगे।

अनुभाग 1: कार खरीदने की प्रक्रिया को समझना

अपनी आवश्यकताओं का आकलन

कार खरीदने से पहले, अपनी ज़रूरतों का आकलन करना और यह तय करना ज़रूरी है कि कौन-सा वाहन आपकी जीवनशैली के लिए सबसे उपयुक्त है। इन कारकों पर विचार करें:

- उद्देश्यआवागमन, पारिवारिक उपयोग, मनोरंजक गतिविधियाँ, आदि।

- आकारकॉम्पैक्ट, सेडान, एसयूवी, ट्रक, आदि।

- विशेषताएँसुरक्षा सुविधाएँ, ईंधन दक्षता, प्रौद्योगिकी और आराम।

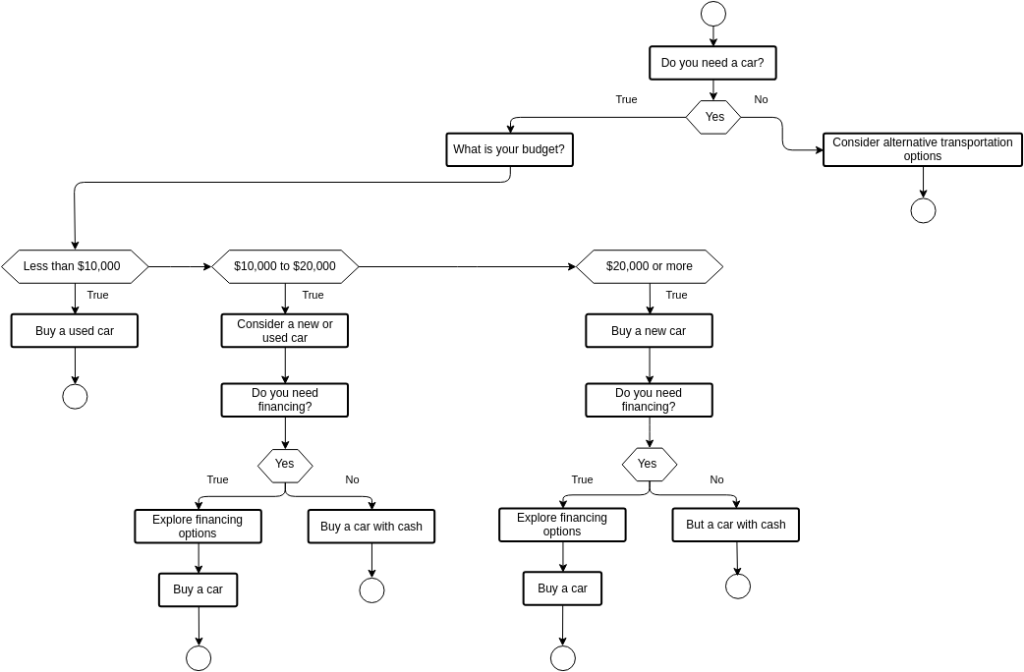

आकृति: कार खरीदने के लिए निर्णय लेने का फ़्लोचार्ट

स्रोत: दृश्य प्रतिमान

विवरण:

फ़्लोचार्ट कार खरीदते समय लोगों को सूचित निर्णय लेने में मदद करने के लिए चरण-दर-चरण मार्गदर्शन प्रदान करता है। यह कार खरीदने के शुरुआती निर्णय से शुरू होता है और बजट, नई बनाम पुरानी कार, वित्तपोषण विकल्प और बीमा और रखरखाव जैसी अतिरिक्त लागतों जैसे विभिन्न विचारों से आगे बढ़ता है। फ़्लोचार्ट उपयोगकर्ताओं को कार खरीदने की प्रक्रिया के माध्यम से मार्गदर्शन करने के लिए प्रश्नों और निर्णय बिंदुओं की एक श्रृंखला का उपयोग करता है, यह सुनिश्चित करता है कि वे खरीदारी करने से पहले सभी महत्वपूर्ण कारकों का मूल्यांकन करें।

चाबी छीनना:

- प्रारंभिक निर्णयनई कार की आवश्यकता का निर्धारण करके शुरुआत करें।

- बजट पर विचारयह समझने के लिए कि आप कितना खर्च वहन कर सकते हैं, एक बजट बनाएं।

- नया बनाम प्रयुक्तबजट और पसंद के आधार पर नई या पुरानी कार खरीदने का निर्णय लें।

- वित्तपोषण विकल्प: ऋण और पट्टे सहित विभिन्न वित्तपोषण विकल्पों का अन्वेषण करें।

- अतिरिक्त लागतबीमा, रखरखाव और ईंधन जैसी चालू लागतों पर विचार करें।

- अंतिम निर्णयसभी कारकों का मूल्यांकन करने के बाद सूचित निर्णय लें।

सूचना का अनुप्रयोग:

एक का उपयोग करना निर्णय लेने का प्रवाह चार्ट भावी कार खरीदारों को वाहन खरीदने की जटिल प्रक्रिया को समझने में मदद करता है। इस संरचित दृष्टिकोण का पालन करके, व्यक्ति यह सुनिश्चित कर सकते हैं कि वे सभी आवश्यक कारकों पर विचार करें, जैसे कि बजट को वित्तपोषण विकल्प और अतिरिक्त लागत, जिससे एक अच्छी तरह से सूचित खरीद हो सके। व्यक्तिगत वित्त और उपभोक्ता निर्णय लेनायह फ़्लोचार्ट इस बात का एक व्यावहारिक उदाहरण प्रदान करता है कि कैसे व्यवस्थित रूप से महत्वपूर्ण वित्तीय निर्णय लिए जाएं, जिससे बेहतर वित्तीय प्रबंधन को बढ़ावा मिले। वित्तीय योजना और निर्णय लेने का कौशल.

बजट निर्धारित करना

निर्धारित करें कि आप कार पर कितना खर्च कर सकते हैं, जिसमें डाउन पेमेंट, मासिक भुगतान, बीमा, रखरखाव और ईंधन लागत शामिल है। एक सामान्य दिशानिर्देश यह है कि कार के खर्चों पर अपनी मासिक आय का 15% से अधिक खर्च न करें।

आकृति: अवकाश और व्यावसायिक कारों के लिए कार लागत का विवरण

स्रोत: अनुसंधान गेट

विवरण:

यह आंकड़ा अवकाश और व्यावसायिक उद्देश्यों के लिए कारों के स्वामित्व और संचालन से जुड़ी लागतों का विस्तृत विवरण प्रस्तुत करता है। यह व्ययों को खरीद मूल्य, ईंधन, रखरखाव, बीमा, कर और मूल्यह्रास जैसे विभिन्न घटकों में वर्गीकृत करता है। यह विवरण अवकाश और व्यावसायिक कारों के बीच लागत आवंटन में अंतर को उजागर करता है, जिससे यह जानकारी मिलती है कि प्रत्येक प्रकार का उपयोग समग्र वाहन व्यय को कैसे प्रभावित करता है। यह तुलना विभिन्न उद्देश्यों के लिए कार स्वामित्व के वित्तीय निहितार्थों को समझने में मदद करती है।

चाबी छीनना:

- खरीद मूल्यवाहन प्राप्त करने की प्रारंभिक लागत, जो मनोरंजन और व्यावसायिक कारों के बीच काफी भिन्न हो सकती है।

- ईंधन लागतईंधन पर निरंतर व्यय, जो कि व्यावसायिक कारों के लिए अधिक होता है, क्योंकि उनका उपयोग अधिक बार होता है।

- रखरखावनियमित रखरखाव और मरम्मत, कार को अच्छी कार्यशील स्थिति में रखने के लिए आवश्यक है।

- बीमावाहन का बीमा कराने की लागत, जो उपयोग के प्रकार और कवरेज आवश्यकताओं के आधार पर भिन्न हो सकती है।

- करोंवाहन स्वामित्व से जुड़े सरकारी कर और शुल्क।

- मूल्यह्राससमय के साथ कार के मूल्य में कमी, समग्र लागत विचार में एक महत्वपूर्ण कारक है।

सूचना का अनुप्रयोग:

समझना कार की लागत का ब्यौरा व्यक्तियों और व्यवसायों के लिए अवकाश और व्यावसायिक कारों के लिए वाहन खरीद और उपयोग के बारे में सूचित निर्णय लेना आवश्यक है। व्यवसायोंयह जानकारी बजट और व्यय प्रबंधन में सहायता करती है, जिससे बेड़े के संचालन में लागत दक्षता सुनिश्चित होती है। व्यक्तियोंयह विभिन्न कार उपयोगों के वित्तीय प्रभाव पर प्रकाश डालता है, जिससे वाहन स्वामित्व के लिए योजना बनाने और बजट बनाने में मदद मिलती है। यह ज्ञान उन लोगों के लिए फायदेमंद है जो कार के विभिन्न उपयोगों के वित्तीय प्रभावों पर प्रकाश डालते हैं। व्यक्तिगत वित्त और व्यवसाय प्रबंधन, लागत विश्लेषण और वित्तीय नियोजन से संबंधित एक स्पष्ट उदाहरण प्रदान करना वाहन स्वामित्व.

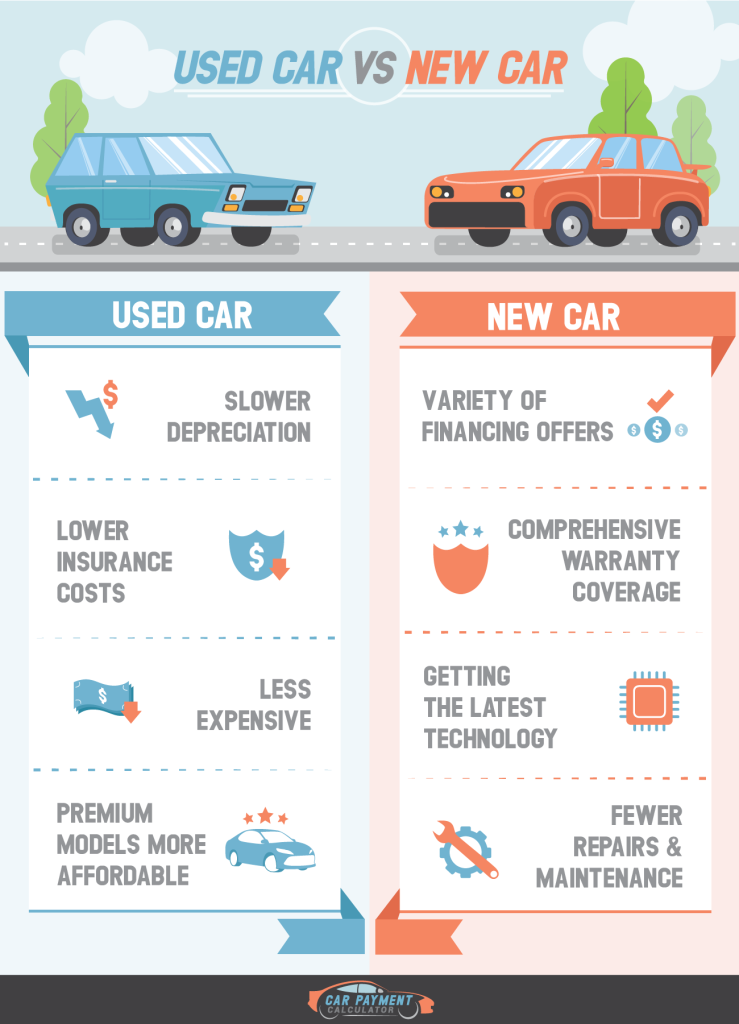

धारा 2: नई बनाम प्रयुक्त कारें

नई कारें

पेशेवर:

- नवीनतम प्रौद्योगिकीनई कारें नवीनतम सुविधाओं और सुरक्षा प्रौद्योगिकी के साथ आती हैं।

- गारंटीअधिकांश नई कारें व्यापक वारंटी के साथ आती हैं।

- विश्वसनीयतापहले कुछ वर्षों में यांत्रिक समस्याओं और मरम्मत का कम जोखिम।

दोष:

- मूल्यह्रासनई कारों का मूल्य तेजी से घटता है, सबसे अधिक मूल्यह्रास पहले कुछ वर्षों में होता है।

- उच्च लागतनई कारें पुरानी कारों की तुलना में अधिक महंगी होती हैं।

ध्यान देने योग्य बातें:

- अनुसंधान मॉडलविभिन्न मॉडलों और उनकी विशेषताओं की तुलना करें।

- निर्माता प्रोत्साहनप्रमोशन, छूट और विशेष वित्तपोषण प्रस्तावों पर नज़र रखें।

आकृति: नई कार खरीदने के फायदे और नुकसान

स्रोत: इवांस ऑटो ब्रोकरेज

विवरण:

इन्फोग्राफ़िक नई कार खरीदने के फ़ायदे और नुकसान की तुलना करता है। इसमें नवीनतम तकनीक, वारंटी कवरेज और शुरूआत में कम रखरखाव लागत जैसे फ़ायदों को रेखांकित किया गया है। इसके विपरीत, यह उच्च खरीद मूल्य, तेज़ी से मूल्यह्रास और उच्च बीमा लागत सहित नुकसानों को भी उजागर करता है। यह तुलना संभावित खरीदारों को एक नई गाड़ी खरीदने के फ़ायदे और नुकसान का मूल्यांकन करने में मदद करती है, जिससे उन्हें एक सुविचारित निर्णय लेने में सहायता मिलती है।

चाबी छीनना:

- पेशेवरों:

- नवीनतम प्रौद्योगिकीनई कारें नवीनतम तकनीकी प्रगति और सुविधाओं से सुसज्जित आती हैं।

- वारंटी कवरेजनई कारों में आमतौर पर व्यापक वारंटी योजनाएं शामिल होती हैं, जिससे मरम्मत पर होने वाला खर्च कम हो जाता है।

- प्रारंभिक रखरखाव लागत कमनई कारों को आमतौर पर शुरुआत में कम रखरखाव और मरम्मत की आवश्यकता होती है।

- दोष:

- उच्च खरीद मूल्यनई कारों की शुरुआती लागत पुरानी कारों की तुलना में अधिक होती है।

- तेजी से मूल्यह्रासनई कारों का मूल्य तेजी से घटता है, विशेषकर पहले कुछ वर्षों में।

- उच्च बीमा लागतनई कारों के लिए बीमा प्रीमियम आमतौर पर उनके अधिक मूल्य के कारण अधिक होता है।

सूचना का अनुप्रयोग:

समझना नई कार खरीदने के फायदे और नुकसान संभावित खरीदारों को उनके वाहन खरीद के बारे में सूचित निर्णय लेने में मदद करता है। व्यक्तिगत वित्तयह तुलना, इससे जुड़ी अल्पकालिक और दीर्घकालिक दोनों लागतों पर विचार करने के महत्व को रेखांकित करती है। नई कार का स्वामित्वयह इस बात का मूल्यांकन करने में सहायता करता है कि क्या लाभ, जैसे नवीनतम प्रौद्योगिकी और वारंटी कवरेज, उच्च लागत और तेजी से मूल्यह्रास से अधिक है। यह ज्ञान रणनीतिक वित्तीय निर्णय लेने और महत्वपूर्ण खरीद की योजना बनाने के लिए महत्वपूर्ण है।

उपयोग में लाई गई कार

पेशेवर:

- कम लागतप्रयुक्त कारें आमतौर पर नई कारों की तुलना में अधिक सस्ती होती हैं।

- कम मूल्यह्रासप्रयुक्त कारों का मूल्य पहले ही काफी कम हो चुका है।

दोष:

- उच्च रखरखावपुरानी कारों को अधिक बार मरम्मत और रखरखाव की आवश्यकता हो सकती है।

- सीमित वारंटीप्रयुक्त कारों पर वारंटी नहीं हो सकती है, या यह सीमित हो सकती है।

ध्यान देने योग्य बातें:

- वाहन इतिहास रिपोर्टदुर्घटनाओं, शीर्षक स्थिति और सेवा इतिहास की जांच के लिए एक रिपोर्ट प्राप्त करें।

- निरीक्षणखरीदने से पहले कार का निरीक्षण किसी विश्वसनीय मैकेनिक से करवाएं।

चित्र: प्रयुक्त कार खरीद चेकलिस्ट

स्रोत: समझदार माँ

विवरण:

इन्फोग्राफ़िक में पुरानी कार खरीदने के लिए एक व्यापक चेकलिस्ट दी गई है। इसमें कार के इतिहास की जांच करना, वाहन का निरीक्षण करना, उसे टेस्ट ड्राइव के लिए ले जाना और कीमत का मूल्यांकन करना जैसे आवश्यक कदम और विचार शामिल हैं। अतिरिक्त सुझावों में वाहन पहचान संख्या (VIN) की जांच करना, स्वामित्व की पुष्टि करना और रखरखाव रिकॉर्ड की समीक्षा करना शामिल है। यह मार्गदर्शिका सुनिश्चित करती है कि खरीदार सूचित निर्णय लेने और पुरानी कार खरीदते समय संभावित नुकसान से बचने के लिए अच्छी तरह से तैयार हैं।

चाबी छीनना:

- कार का इतिहास शोध करेंकिसी भी दुर्घटना, मरम्मत या पिछले स्वामित्व संबंधी समस्याओं के लिए वाहन की इतिहास रिपोर्ट की जांच करें।

- वाहन निरीक्षणकिसी भी प्रकार की टूट-फूट, क्षति या यांत्रिक समस्या के लिए कार का अच्छी तरह से निरीक्षण करें।

- टेस्ट ड्राइवकार के प्रदर्शन, हैंडलिंग और आराम का आकलन करने के लिए कार का टेस्ट ड्राइव लें।

- मूल्य का मूल्यांकन करेंउचित सौदा सुनिश्चित करने के लिए कार की कीमत की तुलना बाजार मूल्य से करें।

- VIN जाँचेंवाहन की प्रामाणिकता और इतिहास की पुष्टि करने के लिए वाहन पहचान संख्या का सत्यापन करें।

- रखरखाव रिकॉर्ड की समीक्षा करेंयह सुनिश्चित करने के लिए कि कार की उचित देखभाल की गई है, कार के रखरखाव के इतिहास को देखें।

सूचना का अनुप्रयोग:

एक का उपयोग करना प्रयुक्त कार खरीद चेकलिस्ट संभावित खरीदारों को व्यवस्थित रूप से वाहन का मूल्यांकन करने में मदद करता है, जिससे यह सुनिश्चित होता है कि वे एक अच्छी तरह से सूचित खरीद निर्णय लेते हैं। व्यक्तिगत वित्त और उपभोक्ता निर्णय लेना, यह चेकलिस्ट के महत्व पर प्रकाश डालती है यथोचित परिश्रम और संपूर्ण मूल्यांकन महत्वपूर्ण खरीदारी करने से पहले। यह खरीदारों को संभावित समस्याओं की पहचान करने और बेहतर सौदे पर बातचीत करने में सहायता करता है, जिससे अंततः अधिक संतोषजनक और वित्तीय रूप से मजबूत निर्णय लिए जाते हैं। यह दृष्टिकोण महंगी गलतियों से बचने और एक सफल प्रयुक्त कार खरीद सुनिश्चित करने के लिए आवश्यक है।

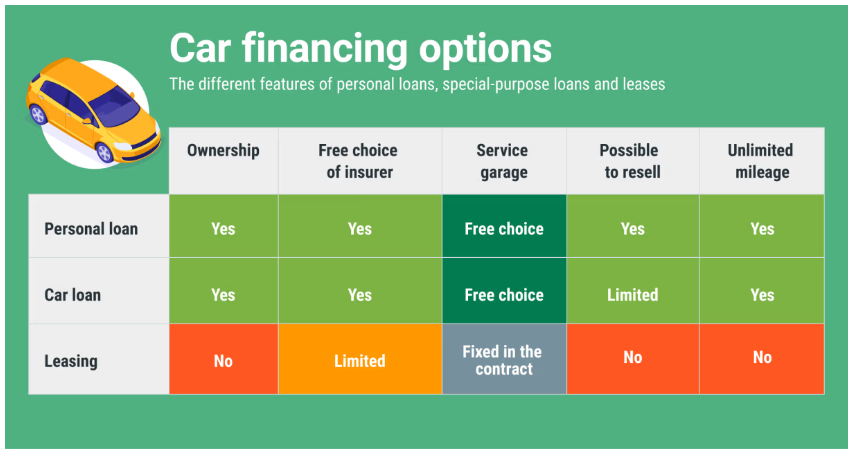

धारा 3: कार का वित्तपोषण

कार ऋण के प्रकार

- पारंपरिक बैंक ऋणबैंक या क्रेडिट यूनियन से प्राप्त, प्रायः प्रतिस्पर्धी ब्याज दरों पर।

- डीलर वित्तपोषण: डीलरशिप के माध्यम से सीधे प्रदान किया गया वित्तपोषण, जो सुविधाजनक हो सकता है लेकिन इसमें ब्याज दरें अधिक हो सकती हैं।

- पट्टा समझौते: खरीदने का एक विकल्प, जहां आप एक विशिष्ट अवधि के लिए कार का उपयोग करने के लिए मासिक भुगतान करते हैं।

आकृति: कार वित्तपोषण के विकल्प

स्रोत: तुलना करें

विवरण:

इन्फोग्राफ़िक में कार फाइनेंसिंग के लिए विभिन्न विकल्पों की रूपरेखा दी गई है। इसमें बचत से भुगतान, व्यक्तिगत ऋण लेना, डीलरशिप फाइनेंसिंग का उपयोग करना, लीज़िंग और क्रेडिट विकल्पों की खोज जैसे तरीके शामिल हैं। प्रत्येक फाइनेंसिंग विधि को उसके लाभ और कमियों के साथ समझाया गया है, जिससे संभावित कार खरीदारों को अपने वाहन की खरीद के लिए फाइनेंस करने के विभिन्न तरीकों को समझने में मदद मिलती है। इन्फोग्राफ़िक प्रत्येक विकल्प से जुड़ी लागतों और प्रतिबद्धताओं का तुलनात्मक विश्लेषण भी प्रदान करता है।

चाबी छीनना:

- बचत से भुगतानकोई ब्याज भुगतान नहीं, लेकिन व्यक्तिगत बचत खत्म हो जाती है।

- व्यक्तिगत कर्ज़निश्चित मासिक भुगतान और ब्याज दरों के लिए अच्छे क्रेडिट स्कोर की आवश्यकता हो सकती है।

- डीलरशिप वित्तपोषणसुविधाजनक है, लेकिन व्यक्तिगत ऋण की तुलना में ब्याज दरें अधिक हो सकती हैं।

- पट्टा: कम मासिक भुगतान लेकिन पट्टा अवधि के अंत में कोई स्वामित्व नहीं।

- क्रेडिट विकल्पउधारकर्ता की वित्तीय स्थिति और प्राथमिकताओं के आधार पर विभिन्न ऋण विकल्प उपलब्ध हैं।

सूचना का अनुप्रयोग:

विभिन्न पहलुओं को समझना कार वित्तपोषण विकल्प खरीदारों को उनकी वित्तीय स्थिति और प्राथमिकताओं के आधार पर सूचित निर्णय लेने में मदद करता है। व्यक्तिगत वित्त और उपभोक्ता ऋण, यह इन्फोग्राफ़िक एक स्पष्ट तुलना प्रदान करता है वित्तपोषण के तरीके, प्रत्येक के लाभ और कमियों पर प्रकाश डालते हुए। यह ज्ञान सबसे उपयुक्त वित्तपोषण विकल्प चुनने में सहायता करता है, जिससे बेहतर वित्तीय नियोजन और प्रबंधन सुनिश्चित होता है। यह संभावित वित्तीय तनाव से बचने और कार वित्तपोषण के लिए सबसे अच्छा विकल्प चुनने के लिए लागत और प्रतिबद्धताओं की तुलना करने के महत्व पर जोर देता है।

ब्याज दरों को समझना

कार लोन पर ब्याज दर लोन की कुल लागत को प्रभावित करती है। दरें आपके क्रेडिट स्कोर, लोन अवधि और ऋणदाता के आधार पर भिन्न हो सकती हैं। कई ऋणदाताओं के ऑफ़र की तुलना करना और उनकी तुलना करना ज़रूरी है।

ऋण शर्तें

कार लोन की अवधि आमतौर पर 36 से 72 महीने तक होती है। लंबी अवधि के लोन के कारण मासिक भुगतान कम होता है, लेकिन कुल ब्याज लागत अधिक होती है।

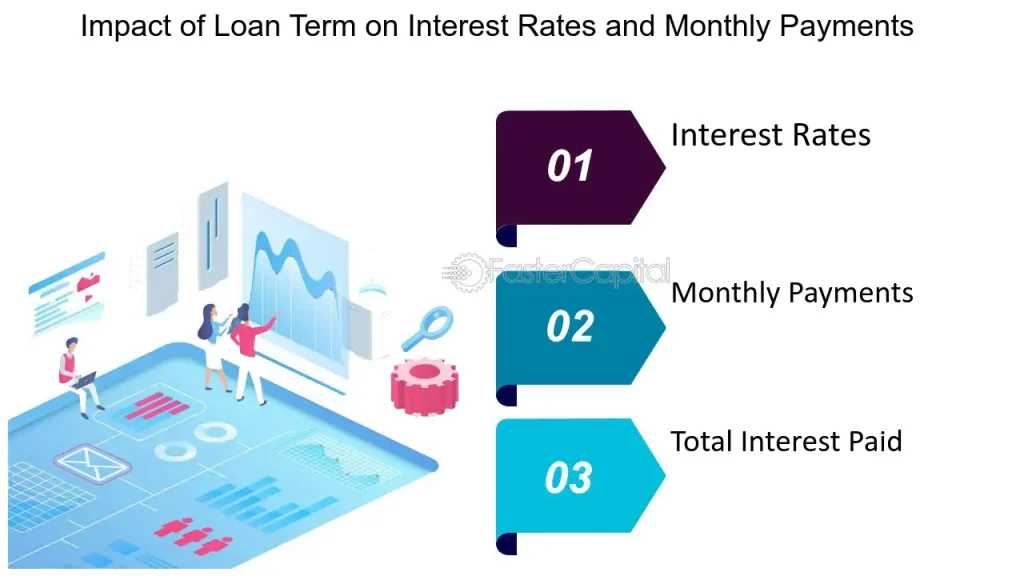

आकृति: सही ऋण अवधि का चयन: ब्याज दरों और मासिक भुगतान पर प्रभाव

स्रोत: फास्टरकैपिटल

विवरण:

इन्फोग्राफ़िक ऋण अवधि, ब्याज दरों और मासिक भुगतान के बीच संबंधों को दर्शाता है। यह दर्शाता है कि कैसे कम अवधि का ऋण चुनने से मासिक भुगतान अधिक होता है लेकिन ऋण के जीवनकाल में कुल ब्याज का भुगतान कम होता है। इसके विपरीत, लंबी अवधि के ऋण से मासिक भुगतान कम हो जाता है लेकिन कुल ब्याज का भुगतान बढ़ जाता है। यह दृश्य ऋण अवधि चुनते समय मासिक सामर्थ्य और उधार लेने की कुल लागत के बीच संतुलन बनाने के महत्व पर प्रकाश डालता है।

चाबी छीनना:

- कम ऋण शर्तें: मासिक भुगतान अधिक लेकिन कुल ब्याज भुगतान कम, जिससे ऋण का भुगतान शीघ्र हो जाता है।

- लंबी ऋण शर्तें: कम मासिक भुगतान लेकिन अधिक कुल ब्याज भुगतान, जिससे ऋण भुगतान अवधि बढ़ जाती है।

- ब्याज दरछोटी अवधि के लिए आमतौर पर ब्याज दरें कम होती हैं, जबकि लंबी अवधि के लिए दरें अधिक हो सकती हैं।

- उधार लेने की कुल लागतमासिक सामर्थ्य और उधार की कुल लागत के बीच संतुलन को समझना महत्वपूर्ण है।

सूचना का अनुप्रयोग:

सही का चयन ऋण अवधि संतुलन के लिए महत्वपूर्ण है मासिक सामर्थ्य और यह उधार लेने की कुल लागतउधारकर्ताओं के लिए, इन ट्रेड-ऑफ को समझना सूचित निर्णय लेने में मदद करता है जो उनके वित्तीय लक्ष्यों और क्षमताओं के साथ संरेखित होते हैं। व्यक्तिगत वित्त और ऋण प्रबंधनयह इन्फोग्राफ़िक ऋण अवधि चुनते समय अल्पकालिक और दीर्घकालिक वित्तीय प्रभावों का मूल्यांकन करने के महत्व पर जोर देता है। यह ग्राहकों को सलाह देने या व्यक्तिगत निर्णय लेने में सहायता करता है जो वित्तीय स्वास्थ्य को अनुकूलित करते हैं और उधार लेने की लागत को कम करते हैं।

अनुभाग 4: कार वित्तपोषण के लिए सर्वोत्तम अभ्यास

अपना क्रेडिट स्कोर सुधारें

उच्च क्रेडिट स्कोर आपको कम ब्याज दर प्राप्त करने में मदद कर सकता है। अपने बिलों का समय पर भुगतान करें, ऋण कम करें और त्रुटियों के लिए अपनी क्रेडिट रिपोर्ट की जाँच करें।

अग्रिम भुगतान

अधिक अग्रिम भुगतान से ऋण राशि कम हो जाती है तथा आपके मासिक भुगतान और समग्र ब्याज लागत में कमी आ सकती है।

ऋण पूर्व अनुमोदन

डीलरशिप पर जाने से पहले लोन के लिए प्री-अप्रूवल ले लें। इससे आपको स्पष्ट बजट मिलता है और आपकी बातचीत की स्थिति मजबूत होती है।

आकृति: अपना क्रेडिट स्कोर सुधारने के लिए कदम

स्रोत: फास्टरकैपिटल

विवरण:

इन्फोग्राफ़िक आपके क्रेडिट स्कोर को बेहतर बनाने के लिए कदमों पर एक व्यापक मार्गदर्शिका प्रदान करता है। इसमें समय पर बिलों का भुगतान, ऋण के स्तर को कम करना, त्रुटियों के लिए क्रेडिट रिपोर्ट की जाँच करना और कम क्रेडिट उपयोग अनुपात बनाए रखना जैसे कार्रवाई योग्य सुझाव शामिल हैं। दृश्य यह समझने में सहायता करता है कि ये कारक क्रेडिट स्कोर को कैसे प्रभावित करते हैं और वित्तीय व्यवहार में सकारात्मक बदलाव लाने के लिए व्यावहारिक सलाह प्रदान करते हैं।

चाबी छीनना:

- समय पर बिलों का भुगतान करेंलगातार देय तिथियों पर बिलों का भुगतान करने से क्रेडिट स्कोर पर महत्वपूर्ण प्रभाव पड़ता है।

- ऋण स्तर कम करेंसमग्र ऋण को कम करने से ऋण-से-आय अनुपात में सुधार होता है और क्रेडिट स्कोर बढ़ता है।

- क्रेडिट रिपोर्ट जांचेंत्रुटियों के लिए क्रेडिट रिपोर्ट की नियमित समीक्षा करना और अशुद्धियों पर विवाद करना सटीक क्रेडिट इतिहास सुनिश्चित करता है।

- कम ऋण उपयोगक्रेडिट सीमा के सापेक्ष क्रेडिट कार्ड शेष को कम रखने से स्वस्थ क्रेडिट उपयोग अनुपात बना रहता है।

- ऋण प्रकारों में विविधता लाएंक्रेडिट कार्ड और किस्त ऋण जैसे क्रेडिट खातों का मिश्रण होने से क्रेडिट स्कोर पर सकारात्मक प्रभाव पड़ता है।

सूचना का अनुप्रयोग:

सुधार विश्वस्तता की परख बेहतर सुरक्षा के लिए महत्वपूर्ण है ऋण शर्तें और ब्याज दरइन चरणों का पालन करके, व्यक्ति अपनी वित्तीय सेहत को बेहतर बना सकते हैं और अधिक अनुकूल ऋण अवसरों तक पहुँच सकते हैं। व्यक्तिगत वित्तयह मार्गदर्शिका ऋण पात्रता को बनाए रखने और सुधारने के लिए आवश्यक रणनीति प्रदान करती है, तथा इसके महत्व पर प्रकाश डालती है। जिम्मेदार वित्तीय व्यवहार और नियमित ऋण निगरानीयह ज्ञान ग्राहकों को सलाह देने या बेहतर क्रेडिट परिणाम और समग्र वित्तीय स्थिरता प्राप्त करने के लिए व्यक्तिगत वित्त का प्रबंधन करने के लिए महत्वपूर्ण है।

अनुभाग 5: डीलरशिप पर बातचीत करने के लिए सुझाव

अपना शोध करें

- बाजार मूल्यजिस कार को आप खरीदना चाहते हैं उसका बाजार मूल्य जानें।

- ट्रेड-इन मूल्ययदि आप कार बेच रहे हैं तो उसके मूल्य पर शोध करें ताकि यह सुनिश्चित हो सके कि आपको उचित सौदा मिले।

दूर जाने के लिए तैयार रहें

तुरंत सौदा करने का दबाव महसूस न करें। यदि शर्तें अनुकूल नहीं हैं, तो दूर जाने और अन्य विकल्पों पर विचार करने के लिए तैयार रहें।

कुल कीमत पर ध्यान केंद्रित करें

मासिक भुगतान के बजाय कार की कुल कीमत पर बातचीत करें। डीलर कम मासिक भुगतान की पेशकश करने के लिए ऋण अवधि को समायोजित कर सकते हैं, जिसके परिणामस्वरूप कुल लागत अधिक हो सकती है।

आकृति: अधिक चुनौतीपूर्ण और संतोषजनक भूमिका पाने के लिए बातचीत करने के सात सुझाव

स्रोत: उत्प्रेरक

विवरण:

इन्फोग्राफ़िक में कार्यस्थल पर अधिक चुनौतीपूर्ण और संतोषजनक भूमिका के लिए बातचीत करने के लिए सात व्यावहारिक सुझाव दिए गए हैं। इसमें अपने मूल्य को समझना, पूरी तरह से तैयारी करना, बातचीत कौशल का अभ्यास करना, स्पष्ट लक्ष्य निर्धारित करना, गठबंधन बनाना, लचीला बने रहना और बातचीत के बाद अनुवर्ती कार्रवाई करना जैसी रणनीतियाँ शामिल हैं। प्रत्येक सुझाव व्यक्तियों को अपने करियर की आकांक्षाओं को प्रभावी ढंग से संप्रेषित करने और ऐसी भूमिकाएँ सुरक्षित करने में मदद करने के लिए डिज़ाइन किया गया है जो उनके पेशेवर विकास और संतुष्टि के साथ संरेखित हों।

चाबी छीनना:

- अपना मूल्य समझेंअपने कौशल, उपलब्धियों और योगदान को पहचानें और व्यक्त करें।

- पूरी तरह से तैयारी करेंएक मजबूत मामला बनाने के लिए भूमिका, कंपनी की जरूरतों और उद्योग मानकों पर शोध करें।

- बातचीत कौशल का अभ्यास करेंचर्चाओं का पूर्वाभ्यास करें और संभावित प्रतिक्रियाओं और आपत्तियों का अनुमान लगाएं।

- स्पष्ट लक्ष्य निर्धारित करें: परिभाषित करें कि आप बातचीत से क्या हासिल करना चाहते हैं और अपने उद्देश्यों को प्राथमिकता दें।

- गठबंधन बनाएंसंगठन के भीतर सहकर्मियों, मार्गदर्शकों या सहयोगियों से सहायता प्राप्त करें।

- लचीले बने रहेंवैकल्पिक समाधानों और समझौतों के लिए खुले रहें जो अभी भी आपके लक्ष्यों को पूरा कर सकते हैं।

- पालन करेंसुनिश्चित करें कि वार्ता के दौरान की गई प्रतिबद्धताओं का दस्तावेजीकरण किया जाए और उनका पालन किया जाए।

सूचना का अनुप्रयोग:

इनका उपयोग करके बातचीत के सुझाव व्यक्तियों को अपने करियर में उन्नति के लिए वकालत करने और अधिक संतोषजनक भूमिकाएं हासिल करने में मदद करता है। कैरियर विकास और कार्यस्थल की गतिशीलता, यह मार्गदर्शिका बढ़ाने के लिए व्यावहारिक रणनीति प्रदान करती है बातचीत का कौशल और प्रभावी ढंग से नेविगेट करें कैरियर विकास चर्चाएँ। इन सुझावों को समझना और लागू करना बेहतर परिणाम दे सकता है नौकरी से संतुष्टि, व्यक्तिगत और व्यावसायिक लक्ष्यों के साथ बेहतर संरेखण, और कैरियर प्रबंधन के लिए अधिक सक्रिय दृष्टिकोण।

धारा 6: कानूनी विचार

अनुबंध समीक्षा

लोन एग्रीमेंट की सभी शर्तों और नियमों की सावधानीपूर्वक समीक्षा करें। सुनिश्चित करें कि कोई छिपी हुई फीस या अप्रत्याशित शुल्क न हो।

वारंटी और बीमा

वारंटी कवरेज को समझें और यदि आवश्यक हो तो अतिरिक्त बीमा खरीदने पर विचार करें। विस्तारित वारंटी और गैप बीमा अतिरिक्त सुरक्षा प्रदान कर सकते हैं।

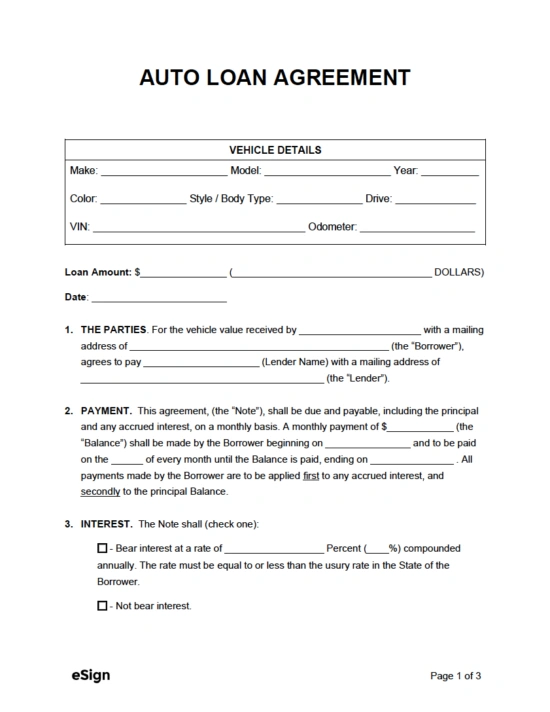

चित्र: ऑटो ऋण अनुबंध टेम्पलेट

स्रोत: ई-साइन

विवरण:

छवि में ऑटो लोन एग्रीमेंट के लिए एक टेम्पलेट दिखाया गया है। यह दस्तावेज़ उन नियमों और शर्तों को रेखांकित करता है जिनके तहत एक ऋणदाता किसी उधारकर्ता को वाहन खरीदने के लिए ऋण प्रदान करता है। मुख्य घटकों में आम तौर पर ऋण राशि, ब्याज दर, पुनर्भुगतान अनुसूची और दोनों पक्षों के दायित्व शामिल होते हैं। इसमें वाहन का विवरण, बीमा आवश्यकताएँ, देर से भुगतान दंड और डिफ़ॉल्ट के परिणाम जैसे विवरण भी शामिल हैं।

चाबी छीनना:

- ऋण राशि और ब्याज दर: उधार ली गई राशि और ऋण पर लागू ब्याज दर निर्दिष्ट करता है।

- पुनर्भुगतान अनुसूची: भुगतान की आवृत्ति और राशि सहित पुनर्भुगतान शर्तों का विवरण।

- उधारकर्ता और ऋणदाता के दायित्व: दोनों पक्षों की जिम्मेदारियों और प्रतिबद्धताओं को रेखांकित करता है।

- वाहन विवरण: वित्तपोषित किये जा रहे वाहन के बारे में विशिष्ट विवरण प्रदान करता है।

- बीमा आवश्यकताएँ: इसमें वह बीमा कवरेज बताया गया है जो उधारकर्ता को वाहन के लिए रखना होगा।

- दंड और डिफ़ॉल्ट शर्तें: इसमें विलंब से भुगतान के लिए दंड तथा भुगतान न करने की स्थिति में की जाने वाली कार्रवाई को परिभाषित किया गया है।

सूचना का अनुप्रयोग:

एक को समझना ऑटो ऋण समझौता दोनों के लिए आवश्यक है उधारकर्ताओं और उधारदाताओं ऋण की शर्तों पर स्पष्टता और आपसी सहमति सुनिश्चित करने के लिए। उधारकर्ताओं के लिए, यह उनके वित्तीय दायित्वों और ऋण से जुड़ी लागतों को समझने में मदद करता है। व्यक्तिगत वित्त और ऑटो वित्तपोषणयह टेम्पलेट इस बात का स्पष्ट उदाहरण प्रदान करता है कि ऑटो ऋण कैसे संरचित होते हैं, और इसके महत्व पर बल देता है। पढ़ना और समझना लोन लेने से पहले लोन एग्रीमेंट को अच्छी तरह से पढ़ लें। यह जानकारी सूचित निर्णय लेने और ऑटो लोन को प्रभावी ढंग से प्रबंधित करने में सहायता करती है।

धारा 7: रखरखाव और चालू लागत

नियमित रखरखाव

नियमित रखरखाव के लिए बजट रखें, जैसे कि तेल बदलना, टायर बदलना और ब्रेक निरीक्षण। रखरखाव पर ध्यान देने से भविष्य में महंगी मरम्मत से बचा जा सकता है।

ईंधन लागत

कार की ईंधन दक्षता पर विचार करें और अपने मासिक ईंधन खर्च का अनुमान लगाएं। अधिक ईंधन कुशल कारें लंबे समय में पैसे बचा सकती हैं।

बीमा

कार बीमा एक अनिवार्य व्यय है। सबसे किफायती दर पर सर्वोत्तम कवरेज पाने के लिए बीमा कोटेशन की तुलना करें।

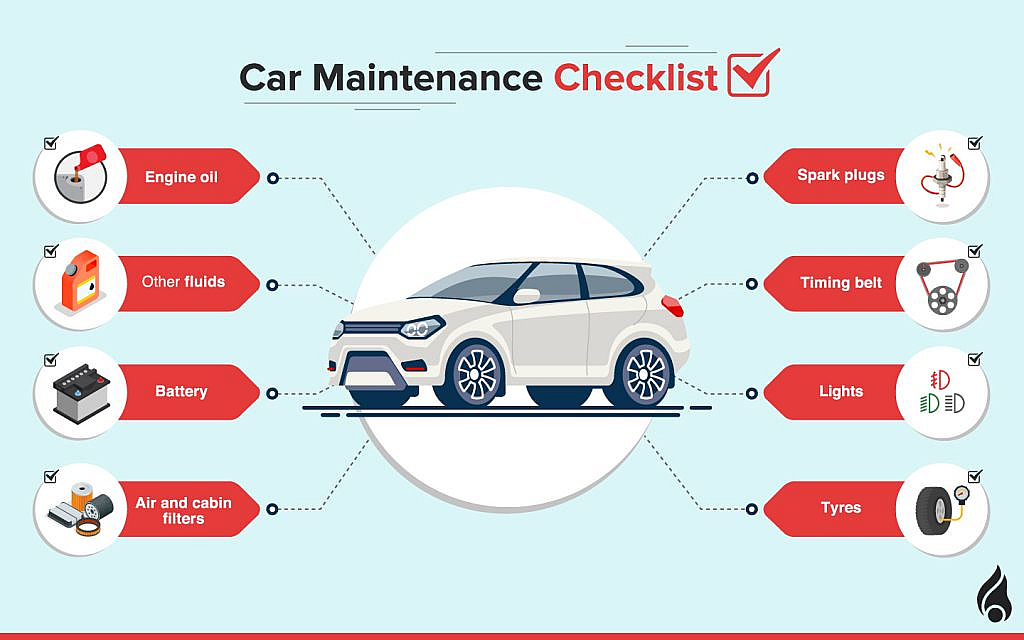

चित्र: कार रखरखाव चेकलिस्ट

स्रोत: Dubizzle

विवरण: इन्फोग्राफ़िक एक व्यापक कार रखरखाव चेकलिस्ट प्रदान करता है, जो वाहन को इष्टतम स्थिति में रखने के लिए आवश्यक कार्यों पर प्रकाश डालता है। इसमें तेल परिवर्तन, टायर निरीक्षण, ब्रेक जाँच, द्रव स्तर की निगरानी, बैटरी रखरखाव और बेल्ट और होज़ का निरीक्षण जैसी नियमित जाँचें शामिल हैं। चेकलिस्ट वाहन की सुरक्षा, विश्वसनीयता और दीर्घायु सुनिश्चित करने के लिए नियमित रखरखाव के महत्व पर जोर देती है, और प्रत्येक कार्य को कितनी बार किया जाना चाहिए, इस पर दिशानिर्देश प्रदान करती है।

चाबी छीनना:

- तेल परिवर्तननियमित तेल परिवर्तन से इंजन में चिकनाई बनी रहती है और वह सुचारु रूप से चलता रहता है।

- टायर निरीक्षणटायर के दबाव और ट्रेड की गहराई की जांच करने से सुरक्षित ड्राइविंग सुनिश्चित होती है और टायर का जीवन बढ़ता है।

- ब्रेक जाँचब्रेकिंग दक्षता और सुरक्षा बनाए रखने के लिए ब्रेक पैड और डिस्क का नियमित निरीक्षण करना।

- द्रव स्तरशीतलक, ब्रेक द्रव और विंडशील्ड वॉशर द्रव जैसे तरल पदार्थों की निगरानी करना और उन्हें भरना।

- बैटरी रखरखावविश्वसनीय स्टार्ट के लिए यह सुनिश्चित करें कि बैटरी साफ हो और टर्मिनल जंग-मुक्त हों।

- बेल्ट और होज़ब्रेकडाउन को रोकने और इंजन के प्रदर्शन को बनाए रखने के लिए टूट-फूट का निरीक्षण करना।

सूचना का अनुप्रयोग:

निम्नलिखित कार रखरखाव चेकलिस्ट वाहन मालिकों को यह सुनिश्चित करने में मदद करता है कि उनकी कारें अच्छी कार्यशील स्थिति में रहें, जिससे ब्रेकडाउन और महंगी मरम्मत का जोखिम कम हो। ऑटोमोटिव रखरखाव और वाहन स्वामित्वयह मार्गदर्शिका आवश्यक कार्यों और उनके महत्व पर प्रकाश डालती है सक्रिय कार देखभाल. नियमित रखरखाव बढ़ाता है वाहन सुरक्षा, प्रदर्शन, और लंबी उम्र, जिससे कार के समग्र मूल्य और विश्वसनीयता को बनाए रखना महत्वपूर्ण हो जाता है। इन रखरखाव कार्यों को समझना और उनका पालन करना बेहतर ड्राइविंग अनुभव और कम दीर्घकालिक स्वामित्व लागत का कारण बन सकता है।

अनुभाग 8: वास्तविक दुनिया के उदाहरण

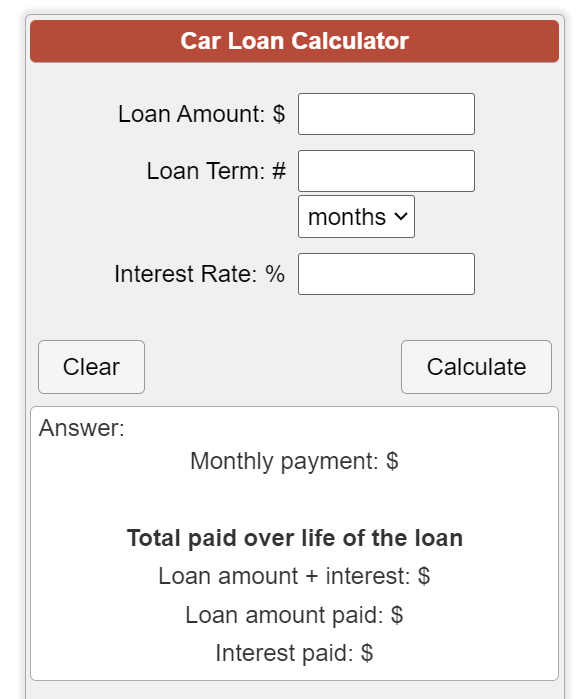

उदाहरण 1: मासिक भुगतान की गणना

मान लीजिए कि आप $20,000 में 10% डाउन पेमेंट और 5% की ब्याज दर पर 60 महीने की लोन अवधि के साथ कार खरीद रहे हैं। कार लोन कैलकुलेटर का उपयोग करके, आप यह निर्धारित कर सकते हैं कि आपका मासिक भुगतान लगभग $340 होगा।

चित्र: कार ऋण कैलकुलेटर

स्रोत: कैलकुलेटरसूप

विवरण:

वेब पेज पर एक कार लोन कैलकुलेटर है, जो उपयोगकर्ताओं को उनके मासिक कार लोन भुगतान का अनुमान लगाने में मदद करने के लिए डिज़ाइन किया गया एक उपकरण है। लोन राशि, ब्याज दर, लोन अवधि और डाउन पेमेंट जैसे विवरण दर्ज करके, उपयोगकर्ता मासिक भुगतान राशि की गणना कर सकते हैं। कैलकुलेटर लोन की अवधि के दौरान चुकाए गए कुल ब्याज और कार की कुल लागत का विवरण भी प्रदान करता है। यह उपकरण संभावित कार खरीदारों को उनकी वित्तीय प्रतिबद्धताओं को समझने और तदनुसार अपने बजट की योजना बनाने में सहायता करता है।

चाबी छीनना:

- ऋण राशिकार खरीदने के लिए उधार ली गई कुल राशि।

- ब्याज दर: ऋण पर लागू वार्षिक प्रतिशत दर (एपीआर)।

- ऋण की अवधिऋण चुकौती अवधि की अवधि, आमतौर पर महीनों या वर्षों में।

- अग्रिम भुगतानकार के लिए किया गया प्रारंभिक भुगतान, जिससे ऋण राशि कम हो जाती है।

- मासिक भुगतान गणना: उपकरण इनपुट मूल्यों के आधार पर मासिक भुगतान की गणना करता है।

- कुल भुगतान किया गया ब्याज: ऋण अवधि में कुल ब्याज लागत का सारांश प्रदान करता है।

- कुल ऋण लागत: मूलधन और ब्याज सहित कार की कुल लागत की जानकारी प्रदान करता है।

सूचना का अनुप्रयोग:

एक का उपयोग करना कार ऋण कैलकुलेटर संभावित कार खरीदारों को मासिक भुगतान और ऋण की कुल लागत का अनुमान लगाकर अपने वित्तीय नियोजन में मदद करता है। व्यक्तिगत वित्त और ऑटो वित्तपोषणयह उपकरण ब्याज दरों, ऋण शर्तों और डाउन पेमेंट जैसे विभिन्न चरों के उधार लेने की लागत पर प्रभाव को दर्शाता है। यह कार खरीद के बारे में सूचित निर्णय लेने में सहायता करता है, यह सुनिश्चित करता है कि खरीदार अपने वित्तीय दायित्वों को समझें और तदनुसार बजट बना सकें। यह ज्ञान प्रभावी वित्तीय नियोजन और ऋण को जिम्मेदारी से प्रबंधित करने के लिए आवश्यक है।

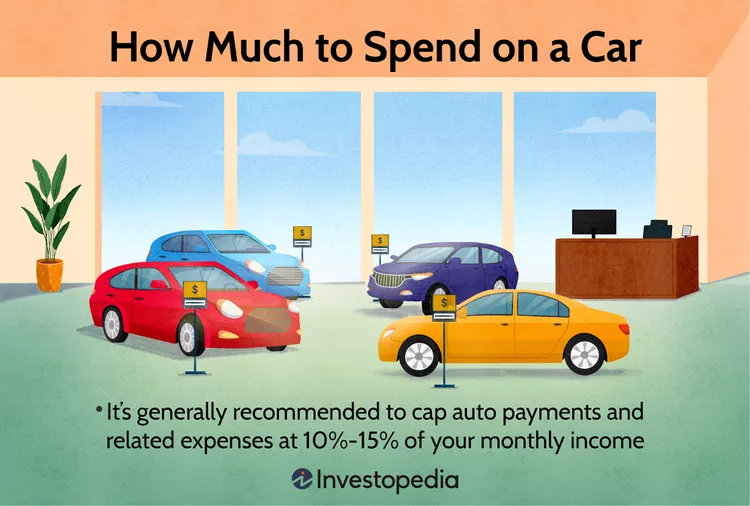

उदाहरण 2: सामर्थ्य का मूल्यांकन

यदि आपकी सकल मासिक आय $3,500 है, तो 15% नियम लागू करने का मतलब है कि आपकी कार का खर्च प्रति माह $525 से अधिक नहीं होना चाहिए। इसमें ऋण भुगतान, बीमा, रखरखाव और ईंधन शामिल हैं।

आकृति: मुझे कार पर कितना खर्च करना चाहिए?

स्रोत: Investopedia

विवरण:

इन्फोग्राफ़िक में कार खरीदने पर खर्च की जाने वाली राशि का निर्धारण करने के बारे में दिशा-निर्देश दिए गए हैं। इसमें 20/4/10 नियम का उपयोग करने की सलाह दी गई है, जिसके अनुसार कम से कम 20% का डाउन पेमेंट करना, कार को 4 साल से ज़्यादा समय तक फाइनेंस न करना और यह सुनिश्चित करना कि कुल मासिक कार खर्च आपकी सकल मासिक आय के 10% से ज़्यादा न हो। इन्फोग्राफ़िक में बजट बनाने और वित्तीय नियोजन के महत्व पर ज़ोर दिया गया है ताकि खुद को वित्तीय रूप से ज़्यादा खर्च करने से बचाया जा सके।

चाबी छीनना:

- 20% डाउन पेमेंटकार की कीमत का कम से कम 20% डाउन पेमेंट करने से ऋण राशि और मासिक भुगतान कम करने में मदद मिलती है।

- 4-वर्ष की ऋण अवधिकार को 4 वर्ष से अधिक समय के लिए वित्तपोषित न करने से ब्याज लागत कम हो जाती है तथा ऋण पर उल्टा असर पड़ने का जोखिम भी कम हो जाता है।

- 10% मासिक आयकुल कार व्यय (भुगतान, बीमा और रखरखाव सहित) को सकल मासिक आय के 10% के भीतर रखने से वहनीयता सुनिश्चित होती है।

- बजटइन दिशानिर्देशों का पालन करने से खरीदारों को वित्तीय तनाव से बचने और समग्र वित्तीय स्वास्थ्य बनाए रखने में मदद मिलती है।

सूचना का अनुप्रयोग:

यह समझना कि कितना करना है कार पर खर्च करें व्यक्तियों को सूचित निर्णय लेने में मदद करता है जो उनकी वित्तीय स्थिति और लक्ष्यों के अनुरूप होते हैं। व्यक्तिगत वित्त, यह मार्गदर्शिका के महत्व पर जोर देती है बजट और वित्तीय योजना महत्वपूर्ण खरीदारी करते समय। 20/4/10 नियम का पालन करके, खरीदार यह सुनिश्चित कर सकते हैं कि वे वित्तीय रूप से खुद को अधिक खर्च न करें, सामर्थ्य और कर्ज से जुड़े तनाव से बचना। यह दृष्टिकोण जिम्मेदार खर्च और दीर्घकालिक वित्तीय स्थिरता को बढ़ावा देता है।

निष्कर्ष

कार खरीदना एक महत्वपूर्ण वित्तीय निर्णय है जिसके लिए सावधानीपूर्वक योजना और विचार की आवश्यकता होती है। कार खरीदने की प्रक्रिया को समझकर, वित्तपोषण विकल्पों की खोज करके और सर्वोत्तम प्रथाओं का पालन करके, आप एक सूचित निर्णय ले सकते हैं जो आपके वित्तीय लक्ष्यों के अनुरूप हो। चल रही लागतों के लिए बजट बनाना याद रखें और अपनी ज़रूरतों के लिए सबसे उपयुक्त कार खोजने के लिए नई और पुरानी दोनों कारों पर विचार करें।

मुख्य पाठ जानकारी:

बंद बयान: कार खरीदना एक बड़ी वित्तीय प्रतिबद्धता है। इस अध्याय में बताए गए संरचित दृष्टिकोण का पालन करके, आप एक सूचित और वित्तीय रूप से सही निर्णय ले सकते हैं। अपनी ज़रूरतों को समझना, बजट निर्धारित करना, वित्तपोषण विकल्पों की खोज करना और चल रही लागतों पर विचार करना सफल कार स्वामित्व की दिशा में आवश्यक कदम हैं। यह ज्ञान आपको कार खरीदने की प्रक्रिया को आत्मविश्वास से आगे बढ़ाने में सक्षम बनाता है और आपकी खरीद से दीर्घकालिक संतुष्टि सुनिश्चित करता है।

- अपनी आवश्यकताओं का आकलन: अपनी कार की ज़रूरतों को उसकी विशेषताओं के आधार पर पहचानें उद्देश्य, आकार और विशेषताएँ इससे आपको सही निर्णय लेने में मदद मिलती है। उदाहरण के लिए, शहर में आने-जाने के लिए कॉम्पैक्ट कार आदर्श हो सकती है, जबकि बच्चों वाले परिवार के लिए एसयूवी बेहतर हो सकती है।

- बजट निर्धारित करना: एक बजट स्थापित करना जिसमें निम्नलिखित शामिल हों डाउन पेमेंट, मासिक भुगतान, बीमा, रखरखाव और ईंधन लागत यह सुनिश्चित करता है कि आप अधिक खर्च न करें। एक सामान्य दिशानिर्देश यह है कि कार के खर्च पर अपनी मासिक आय का 15% से अधिक खर्च न करें।

- वित्तपोषण विकल्प: विभिन्न वित्तपोषण विकल्पों की खोज करना जैसे पारंपरिक बैंक ऋण, डीलर वित्तपोषण और पट्टा समझौते आपको अपनी वित्तीय ज़रूरतों के हिसाब से सबसे बेहतर विकल्प चुनने की सुविधा देता है। ब्याज दरों और लोन की शर्तों को समझना किफ़ायती फ़ैसले लेने के लिए बहुत ज़रूरी है।

- नई बनाम प्रयुक्त कारें: नई और पुरानी कारों के फायदे और नुकसान का मूल्यांकन करने से आपको उनके आधार पर निर्णय लेने में मदद मिलती है। लागत, मूल्यह्रास और रखरखाव की जरूरतेंनई कारें नवीनतम तकनीक और वारंटी कवरेज प्रदान करती हैं, लेकिन प्रयुक्त कारें अधिक सस्ती होती हैं और उनका मूल्यह्रास भी कम होता है।