कंपनियों के वित्तीय विवरणों का विश्लेषण

पाठ सीखने के उद्देश्य:

परिचय: यह खंड परिदृश्य के माध्यम से नेविगेट करता है वित्तीय अनुपात, उनका वर्गीकरण, और

वे किसी कंपनी के वित्तीय स्वास्थ्य और प्रदर्शन के बारे में गहन अंतर्दृष्टि प्रदान करते हैं।

1. वित्तीय अनुपात वर्गीकरण: वित्तीय क्षेत्र के विभिन्न समूहों को समझें अनुपात जैसे

शोधन क्षमता, तरलता, कारोबार, कवरेज और बाजार की संभावनाएं, प्रत्येक विशिष्ट पर ध्यान केंद्रित करता है

किसी कंपनी की वित्तीय स्थिति के पहलू।

2. गहन अनुपात विश्लेषण: प्रत्येक अनुपात का गहराई से अध्ययन करें, जैसे ऋण-से-इक्विटी अनुपात, वर्तमान

अनुपात, या मूल्य-से-आय अनुपात, वित्तीय स्वास्थ्य और में अद्वितीय अंतर्दृष्टि प्रदान करना

किसी कंपनी का प्रदर्शन.

3. संयोजन अनुपात: कुछ अनुपातों की एक साथ जांच करने के लाभ को जानें, जैसे मौजूदा

और त्वरित अनुपात या मूल्य-से-आय और मूल्य-से-बिक्री अनुपात, अधिक जानकारी के लिए

व्यापक विश्लेषण।

आकृति: एक परामर्शी लेखा परीक्षक वित्तीय रिपोर्टों का सावधानीपूर्वक विश्लेषण कर रहा है, जिसमें बैलेंस शीट और आय विवरण शामिल हैं। यह छवि सूचित व्यावसायिक निर्णय लेने में विस्तृत वित्तीय विश्लेषण के महत्व पर जोर देती है।

स्रोत: iStockफोटो

24.1 परिचय

वित्तीय विवरण विश्लेषण की दुनिया में आपका स्वागत है! इस अध्याय में, हम उन प्रमुख वित्तीय अनुपातों पर गहराई से चर्चा करेंगे जिनका उपयोग निवेशक किसी कंपनी की लाभप्रदता, शोधन क्षमता, तरलता, कारोबार, कवरेज और बाजार की संभावनाओं का आकलन करने के लिए करते हैं। इन अनुपातों को समझकर और उन्हें लागू करके, आप अधिक सूचित निवेश निर्णय ले सकते हैं और किसी कंपनी के वित्तीय मामलों में संभावित लाल झंडों या अवसरों की पहचान कर सकते हैं।

24.2 अनुपात श्रेणियाँ

वित्तीय अनुपातों को मोटे तौर पर छह मुख्य समूहों में वर्गीकृत किया जा सकता है: लाभप्रदता अनुपात, शोधन क्षमता अनुपात, तरलता अनुपात, टर्नओवर अनुपात, कवरेज अनुपात और बाजार संभावना अनुपात। आइए इनमें से प्रत्येक श्रेणी और उनके महत्व के पीछे के तर्क पर करीब से नज़र डालें।

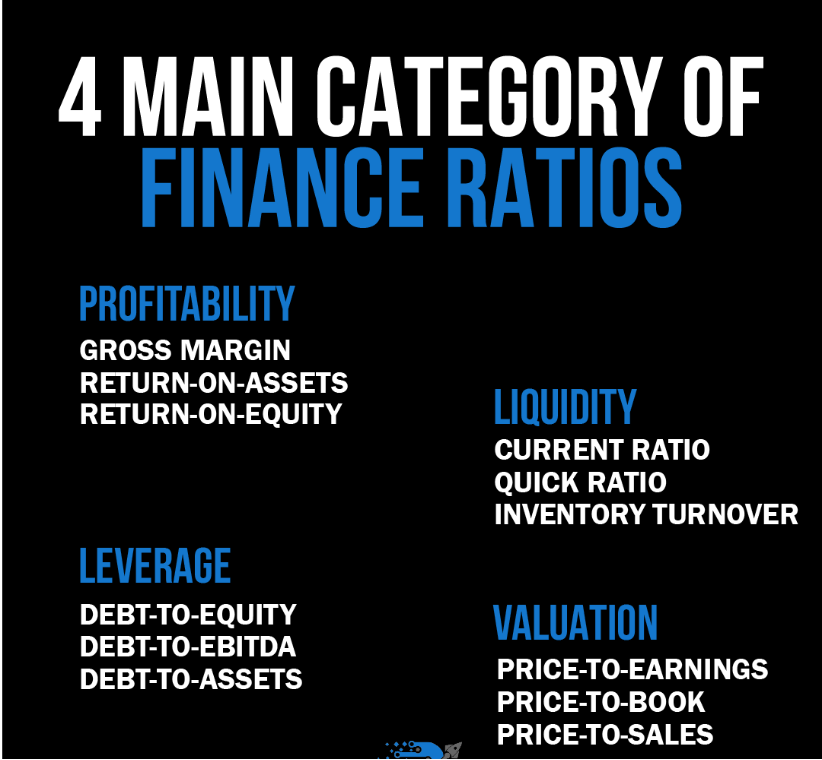

आकृति: इन्फोग्राफ़िक वित्त अनुपातों की चार मुख्य श्रेणियों का व्यापक विवरण प्रदान करता है: लाभप्रदता, तरलता, उत्तोलन और मूल्यांकन। प्रत्येक श्रेणी के अंतर्गत, विशिष्ट अनुपात सूचीबद्ध हैं, जैसे लाभप्रदता के लिए सकल मार्जिन, संपत्ति पर रिटर्न और इक्विटी पर रिटर्न; तरलता के लिए चालू अनुपात, त्वरित अनुपात और इन्वेंट्री टर्नओवर; उत्तोलन के लिए ऋण-से-इक्विटी और ऋण-से-ईबीआईटीडीए; और मूल्यांकन के लिए मूल्य-से-आय, मूल्य-से-पुस्तक और मूल्य-से-बिक्री। ये अनुपात किसी कंपनी के वित्तीय स्वास्थ्य, प्रदर्शन और मूल्यांकन का विश्लेषण करने के लिए आवश्यक उपकरण हैं।

स्रोत: कस्टम इन्फोग्राफिक

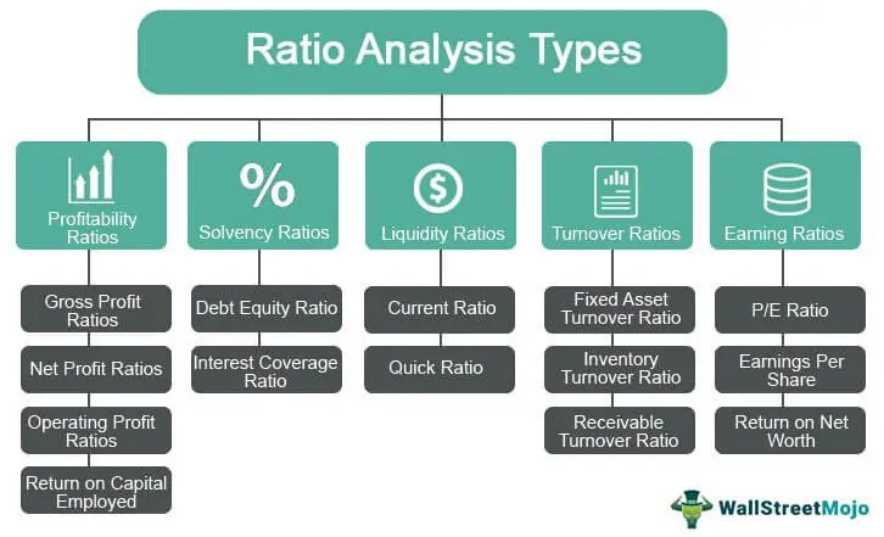

चित्र शीर्षक: वित्तीय अनुपात के प्रकार

स्रोत: वॉलस्ट्रीटमोजो

विवरणयह आंकड़ा विभिन्न वित्तीय अनुपातों को लाभप्रदता, शोधन क्षमता, तरलता, कारोबार और आय अनुपात जैसे उपप्रकारों में वर्गीकृत करता है, और वित्तीय विश्लेषण में उनके महत्व को रेखांकित करता है।

चाबी छीनना:

- लाभप्रदता अनुपात: ये दर्शाते हैं कि कोई कंपनी अपने आकार, परिसंपत्तियों या इक्विटी के सापेक्ष कितनी कुशलता से लाभ अर्जित करती है।

- शोधन क्षमता अनुपात: ये किसी कंपनी की दीर्घकालिक दायित्वों को पूरा करने की क्षमता को मापते हैं।

- तरलता अनुपात: ये अनुपात दर्शाते हैं कि कोई कंपनी अपने अल्पकालिक ऋणों का भुगतान कितनी अच्छी तरह कर सकती है।

- टर्नओवर अनुपात: ये दर्शाते हैं कि कोई कंपनी बिक्री बढ़ाने के लिए अपनी परिसंपत्तियों का कितनी कुशलता से उपयोग करती है।

आवेदन पत्र: वित्तीय अनुपात उन निवेशकों के लिए महत्वपूर्ण उपकरण हैं जो पूरी तरह से उचित परिश्रम करना चाहते हैं। ये अनुपात जटिल वित्तीय विवरणों को सरल बनाते हैं, जिससे कंपनियों की तुलना करना और जोखिम और क्षमता का आकलन करना आसान हो जाता है।

24.3 लाभप्रदता अनुपात

लाभप्रदता अनुपात किसी कंपनी की बिक्री, परिसंपत्तियों या इक्विटी के सापेक्ष लाभ उत्पन्न करने की क्षमता को मापते हैं। वे निवेशकों को कंपनी के समग्र वित्तीय प्रदर्शन और विकास की क्षमता का आकलन करने में मदद करते हैं। कुछ सामान्य लाभप्रदता अनुपातों में शामिल हैं:

24.3.1 सकल लाभ मार्जिन

\(\textbf{Gross Profit Margin Formula:}\)

\[ \displaystyle \text{Gross Profit Margin} = \left(\frac{\text{Gross Profit}}{\text{Sales}}\right) \times 100 \]

\(\textbf{किंवदंती:}\)

\(\text{Gross Profit Margin}\) = Gross profit margin

\(\text{Gross Profit}\) = Gross profit

\(\text{Sales}\) = Total sales

सकल लाभ मार्जिन, बेची गई वस्तुओं की लागत (COGS) के हिसाब से शेष बचे राजस्व का प्रतिशत दर्शाता है। उच्च सकल लाभ मार्जिन यह दर्शाता है कि कंपनी के पास अपने परिचालन व्यय को कवर करने और लाभ उत्पन्न करने के लिए अधिक धन है। सकल लाभ मार्जिन एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों की लागत संरचना अधिक कुशल है।

पेशेवरों:

- गणना करना और समझना आसान

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- बिक्री या COGS में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र लाभप्रदता को प्रतिबिंबित नहीं कर सकता है

24.3.2 शुद्ध लाभ मार्जिन

\(\textbf{Net Profit Margin Formula:}\)

\[ \displaystyle \text{Net Profit Margin} = \left(\frac{\text{Net Income}}{\text{Sales}}\right) \times 100 \]

\(\textbf{किंवदंती:}\)

\(\text{Net Profit Margin}\) = Net profit margin

\(\text{Net Income}\) = Net income

\(\text{Sales}\) = Total sales

शुद्ध लाभ मार्जिन, COGS, परिचालन व्यय और करों सहित सभी खर्चों के हिसाब से बचे राजस्व के प्रतिशत को मापता है। उच्च शुद्ध लाभ मार्जिन एक अधिक लाभदायक कंपनी को इंगित करता है। शुद्ध लाभ मार्जिन विभिन्न कंपनियों या उद्योगों की समग्र लाभप्रदता की तुलना करने के लिए उपयोगी है।

पेशेवरों:

- सभी खर्चों को ध्यान में रखता है, जिससे लाभप्रदता का अधिक व्यापक दृष्टिकोण मिलता है

- विभिन्न उद्योगों की कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- गैर-परिचालन मदों या एकमुश्त व्ययों से प्रभावित हो सकता है, जो कंपनी की चालू लाभप्रदता को प्रतिबिंबित नहीं कर सकता है

24.3.3 परिसंपत्तियों पर रिटर्न (आरओए)

\(\textbf{Return on Assets (ROA) Formula:}\)

\[ \displaystyle \text{ROA} = \left(\frac{\text{Net Income}}{\text{Total Assets}}\right) \]

\(\textbf{किंवदंती:}\)

\(\text{ROA}\) = Return on Assets

\(\text{Net Income}\) = Net income

\(\text{Total Assets}\) = Total assets

परिसंपत्तियों पर रिटर्न यह मापता है कि कोई कंपनी लाभ कमाने के लिए अपनी परिसंपत्तियों का कितनी कुशलता से उपयोग कर रही है। उच्च ROA एक अधिक कुशल कंपनी को इंगित करता है। निवेशक ROA का उपयोग एक ही उद्योग या विभिन्न उद्योगों में कंपनियों की तुलना करने के लिए कर सकते हैं ताकि उनकी परिसंपत्तियों से लाभ कमाने में उनकी दक्षता का आकलन किया जा सके।

पेशेवरों:

- किसी कंपनी की परिसंपत्ति उपयोग की दक्षता को मापता है

- एक ही उद्योग या विभिन्न उद्योगों की कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- कंपनी के परिसंपत्ति आधार से प्रभावित हो सकता है, जो हमेशा इसकी लाभप्रदता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न पूंजी संरचनाओं वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता

बेहतर अंतर्दृष्टि के लिए अनुपातों का संयोजनसकल लाभ मार्जिन और शुद्ध लाभ मार्जिन

सकल लाभ मार्जिन और शुद्ध लाभ मार्जिन दोनों का एक साथ उपयोग करने से कंपनी की लाभप्रदता का अधिक संपूर्ण दृश्य मिल सकता है। जबकि सकल लाभ मार्जिन कंपनी की उत्पादन लागतों के प्रबंधन में दक्षता पर ध्यान केंद्रित करता है, शुद्ध लाभ मार्जिन सभी खर्चों को ध्यान में रखता है। दोनों अनुपातों का विश्लेषण करके, निवेशक बेहतर ढंग से समझ सकते हैं कि कोई कंपनी अपनी समग्र लागतों का प्रबंधन कैसे कर रही है और लाभ कैसे कमा रही है।

24.4 सॉल्वेंसी अनुपात

सॉल्वेंसी अनुपात किसी कंपनी की दीर्घकालिक वित्तीय दायित्वों को पूरा करने की क्षमता को मापते हैं। वे निवेशकों को किसी कंपनी की दीर्घकालिक ऋण चुकाने की क्षमता का निर्धारण करके उसके वित्तीय स्वास्थ्य और स्थिरता का आकलन करने में मदद करते हैं। कुछ सामान्य सॉल्वेंसी अनुपातों में शामिल हैं:

24.4.1 ऋण-से-इक्विटी अनुपात

\(\textbf{Debt-to-Equity Ratio Formula:}\)

\[ \displaystyle \text{Debt-to-Equity Ratio} = \frac{\text{Total Debt}}{\text{Total Equity}} \]

\(\textbf{किंवदंती:}\)

\(\text{Debt-to-Equity Ratio}\) = Debt-to-Equity Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Equity}\) = Total equity

ऋण-से-इक्विटी अनुपात कंपनी के कुल ऋण के अनुपात को उसके शेयरधारकों की इक्विटी के सापेक्ष मापता है। उच्च अनुपात यह दर्शाता है कि कंपनी अपनी गतिविधियों को वित्तपोषित करने के लिए उधार ली गई निधियों पर अधिक निर्भर करती है, जो जोखिम भरा हो सकता है। दूसरी ओर, कम अनुपात यह सुझाव देता है कि कंपनी ऋण वित्तपोषण पर कम निर्भर है। निवेशक इस अनुपात का उपयोग एक ही उद्योग या विभिन्न उद्योगों में कंपनियों की तुलना करने के लिए उनकी पूंजी संरचना और वित्तीय स्थिरता का आकलन करने के लिए कर सकते हैं।

पेशेवरों:

- कंपनी की पूंजी संरचना के बारे में जानकारी प्रदान करता है

- एक ही उद्योग या विभिन्न उद्योगों की कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- उद्योग मानदंडों से प्रभावित हो सकता है, जो कंपनी के समग्र वित्तीय स्वास्थ्य को प्रतिबिंबित नहीं कर सकता है

- विभिन्न वित्तीय रणनीतियों या व्यावसायिक मॉडल वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

24.4.2ऋण अनुपात

\(\textbf{Debt Ratio Formula:}\)

\[ \displaystyle \text{Debt Ratio} = \frac{\text{Total Debt}}{\text{Total Assets}} \]

\(\textbf{किंवदंती:}\)

\(\text{Debt Ratio}\) = Debt Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Assets}\) = Total assets

ऋण अनुपात कंपनी की कुल परिसंपत्तियों के उस अनुपात को मापता है जिसका वित्तपोषण ऋण द्वारा किया जाता है। उच्च ऋण अनुपात यह दर्शाता है कि कंपनी की परिसंपत्तियों का एक बड़ा प्रतिशत ऋण द्वारा वित्तपोषित है, जो जोखिम भरा हो सकता है। दूसरी ओर, कम ऋण अनुपात यह सुझाव देता है कि कंपनी के पास अपनी परिसंपत्तियों के सापेक्ष ऋण का अनुपात कम है। निवेशक इस अनुपात का उपयोग एक ही उद्योग या विभिन्न उद्योगों में कंपनियों के वित्तीय स्वास्थ्य की तुलना करने के लिए कर सकते हैं।

पेशेवरों:

- कंपनी के समग्र ऋण बोझ के बारे में जानकारी प्रदान करता है

- एक ही उद्योग या विभिन्न उद्योगों की कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- उद्योग मानदंडों से प्रभावित हो सकता है, जो कंपनी के समग्र वित्तीय स्वास्थ्य को प्रतिबिंबित नहीं कर सकता है

विभिन्न परिसंपत्ति आधार या पूंजी संरचना वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

बेहतर अंतर्दृष्टि के लिए अनुपातों का संयोजन: ऋण-से-इक्विटी अनुपात और ऋण अनुपात

ऋण-से-इक्विटी अनुपात और ऋण अनुपात दोनों का एक साथ विश्लेषण करके, निवेशक किसी कंपनी के वित्तीय स्वास्थ्य और जोखिम प्रोफ़ाइल की अधिक व्यापक समझ प्राप्त कर सकते हैं। जबकि ऋण-से-इक्विटी अनुपात कंपनी की पूंजी संरचना पर ध्यान केंद्रित करता है, ऋण अनुपात ऋण द्वारा वित्तपोषित कंपनी की परिसंपत्तियों के अनुपात को ध्यान में रखता है। दोनों अनुपातों की जांच करके, निवेशक किसी कंपनी के समग्र ऋण बोझ और दीर्घकालिक वित्तीय दायित्वों को पूरा करने की उसकी क्षमता का आकलन कर सकते हैं।

24.5 तरलता अनुपात

तरलता अनुपात किसी कंपनी की अपनी अल्पकालिक वित्तीय बाध्यताओं को पूरा करने की क्षमता को मापते हैं। वे निवेशकों को यह निर्धारित करके किसी कंपनी के वित्तीय स्वास्थ्य का आकलन करने में मदद करते हैं कि क्या वह अपने ऋणों का भुगतान समय पर कर सकती है। कुछ सामान्य तरलता अनुपातों में शामिल हैं:

24.5.1 वर्तमान अनुपात

\(\textbf{Current Ratio Formula:}\)

\[ \displaystyle \text{Current Ratio} = \frac{\text{Current Assets}}{\text{Current Liabilities}} \]

\(\textbf{किंवदंती:}\)

\(\text{Current Ratio}\) = Current Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Current Liabilities}\) = Current liabilities

यह अनुपात बताता है कि क्या किसी कंपनी के पास अपनी वर्तमान देनदारियों को कवर करने के लिए पर्याप्त चालू परिसंपत्तियाँ हैं। 1 से ऊपर का चालू अनुपात यह दर्शाता है कि कंपनी अपनी अल्पकालिक देनदारियों को पूरा कर सकती है, जबकि 1 से नीचे का अनुपात संभावित तरलता मुद्दों का संकेत देता है। चालू अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों के पास अपनी अल्पकालिक देनदारियों को कवर करने के लिए अधिक तरल परिसंपत्तियाँ हैं।

पेशेवर:

- गणना करना और समझना आसान

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- वर्तमान परिसंपत्तियों या वर्तमान देनदारियों में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र तरलता को प्रतिबिंबित नहीं कर सकता है

24.5.2 त्वरित अनुपात (एसिड-टेस्ट अनुपात)

\(\textbf{Quick Ratio Formula:}\)

\[ \displaystyle \text{Quick Ratio} = \frac{\text{Current Assets} – \text{Inventory}}{\text{Current Liabilities}} \]

\(\textbf{किंवदंती:}\)

\(\text{Quick Ratio}\) = Quick Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Inventory}\) = Inventory

\(\text{Current Liabilities}\) = Current liabilities

त्वरित अनुपात चालू अनुपात के समान है, लेकिन इसमें चालू परिसंपत्तियों से इन्वेंट्री को बाहर रखा जाता है। ऐसा इसलिए है क्योंकि इन्वेंट्री को अल्पावधि में आसानी से नकदी में परिवर्तित नहीं किया जा सकता है। उच्च त्वरित अनुपात बेहतर अल्पकालिक तरलता को इंगित करता है।

उदाहरण: कंपनी A के पास चालू परिसंपत्तियों में $500,000, इन्वेंट्री में $100,000 और चालू देनदारियों में $400,000 है। इसका त्वरित अनुपात 1 ($400,000 / $400,000) है, जो दर्शाता है कि कंपनी इन्वेंट्री बिक्री पर निर्भर किए बिना अपने अल्पकालिक दायित्वों को पूरा कर सकती है।

पेशेवरों:

- किसी कंपनी की अल्पकालिक तरलता का अधिक रूढ़िवादी दृष्टिकोण प्रदान करता है

- विभिन्न इन्वेंट्री स्तरों वाली कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- इन्वेंट्री स्तरों में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र तरलता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न इन्वेंट्री टर्नओवर दरों वाले उद्योगों में कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

बेहतर जानकारी के लिए अनुपातों का संयोजन: वर्तमान अनुपात और त्वरित अनुपात

चालू अनुपात और त्वरित अनुपात दोनों का एक साथ विश्लेषण करके, निवेशक किसी कंपनी की अल्पकालिक तरलता स्थिति के बारे में अधिक व्यापक समझ प्राप्त कर सकते हैं। जबकि चालू अनुपात किसी कंपनी की अपनी अल्पकालिक देनदारियों को कवर करने की समग्र क्षमता पर ध्यान केंद्रित करता है, त्वरित अनुपात इन्वेंट्री को छोड़कर अधिक रूढ़िवादी दृष्टिकोण प्रदान करता है। दोनों अनुपातों की जांच करके, निवेशक इन्वेंट्री बिक्री पर भरोसा किए बिना किसी कंपनी की अपनी अल्पकालिक देनदारियों को पूरा करने की क्षमता का आकलन कर सकते हैं।

24.6 टर्नओवर अनुपात

टर्नओवर अनुपात कंपनी अपनी परिसंपत्तियों का उपयोग किस दक्षता से करती है या अपनी देनदारियों का प्रबंधन किस दक्षता से करती है, इसका मापन करते हैं। वे निवेशकों को यह निर्धारित करके कंपनी की परिचालन दक्षता का आकलन करने में मदद करते हैं कि कंपनी अपने संसाधनों का प्रबंधन कितनी अच्छी तरह करती है। कुछ सामान्य टर्नओवर अनुपातों में शामिल हैं:

24.6.1 इन्वेंटरी टर्नओवर

\(\textbf{Inventory Turnover Formula:}\)

\[ \displaystyle \text{Inventory Turnover} = \frac{\text{Cost of Goods Sold}}{\text{Average Inventory}} \]

\(\textbf{किंवदंती:}\)

\(\text{Inventory Turnover}\) = Inventory Turnover

\(\text{Cost of Goods Sold}\) = Cost of goods sold

\(\text{Average Inventory}\) = Average inventory

The इन्वेंटरी टर्नओवर अनुपात यह मापता है कि किसी कंपनी ने किसी निश्चित अवधि के दौरान कितनी तेज़ी से अपनी इन्वेंट्री बेची है। एक उच्च इन्वेंट्री टर्नओवर अनुपात यह दर्शाता है कि कंपनी अपनी इन्वेंट्री को अधिक तेज़ी से बेच रही है, जो कुशल इन्वेंट्री प्रबंधन का संकेत हो सकता है। इन्वेंट्री टर्नओवर अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों के पास अधिक कुशल इन्वेंट्री प्रबंधन प्रथाएँ हैं।

पेशेवरों:

- किसी कंपनी की इन्वेंट्री प्रबंधन दक्षता के बारे में जानकारी प्रदान करता है

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- मौसमी उतार-चढ़ाव या इन्वेंट्री स्तरों में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र इन्वेंट्री प्रबंधन दक्षता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न इन्वेंट्री टर्नओवर मानदंडों वाले उद्योगों में कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

24.6.2 प्राप्य खाता टर्नओवर

\(\textbf{Accounts Receivable Turnover Formula:}\)

\[ \displaystyle \text{Accounts Receivable Turnover} = \frac{\text{Net Credit Sales}}{\text{Average Accounts Receivable}} \]

\(\textbf{किंवदंती:}\)

\(\text{Accounts Receivable Turnover}\) = Accounts Receivable Turnover

\(\text{Net Credit Sales}\) = Net credit sales

\(\text{Average Accounts Receivable}\) = Average accounts receivable

The प्राप्य खाता कारोबार अनुपात यह मापता है कि कोई कंपनी अपने ग्राहकों से कितनी जल्दी भुगतान एकत्र करती है। उच्च खाता प्राप्य टर्नओवर अनुपात यह दर्शाता है कि कंपनी अधिक तेज़ी से भुगतान एकत्र कर रही है, जो कुशल ऋण प्रबंधन का संकेत हो सकता है। खाता प्राप्य टर्नओवर अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों के पास अधिक कुशल ऋण प्रबंधन प्रथाएँ हैं।

पेशेवरों:

- किसी कंपनी की ऋण प्रबंधन दक्षता के बारे में जानकारी प्रदान करता है

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- ऋण शर्तों या संग्रह प्रथाओं में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र ऋण प्रबंधन दक्षता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न ऋण नीतियों या ग्राहक आधार वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

बेहतर अंतर्दृष्टि के लिए अनुपातों का संयोजन: इन्वेंटरी टर्नओवर और खाता प्राप्य टर्नओवर

इन्वेंट्री टर्नओवर और अकाउंट्स रिसीवेबल टर्नओवर अनुपात दोनों का एक साथ विश्लेषण करके, निवेशक किसी कंपनी की परिचालन दक्षता के बारे में अधिक व्यापक समझ प्राप्त कर सकते हैं। जबकि इन्वेंट्री टर्नओवर अनुपात इन्वेंट्री प्रबंधन की दक्षता पर ध्यान केंद्रित करता है, अकाउंट्स रिसीवेबल टर्नओवर अनुपात क्रेडिट प्रबंधन की दक्षता का आकलन करता है। दोनों अनुपातों की जांच करके, निवेशक किसी कंपनी की अपने संसाधनों का प्रबंधन करने और बिक्री उत्पन्न करने की समग्र क्षमता का आकलन कर सकते हैं।

24.7 कवरेज अनुपात

कवरेज अनुपात किसी कंपनी की वित्तीय दायित्वों को पूरा करने की क्षमता को मापते हैं, जैसे कि ब्याज भुगतान या लाभांश। वे निवेशकों को किसी कंपनी की प्रतिबद्धताओं को पूरा करने की क्षमता का निर्धारण करके उसकी वित्तीय स्थिरता का आकलन करने में मदद करते हैं। कुछ सामान्य कवरेज अनुपातों में शामिल हैं:

24.7.1 अर्जित ब्याज का गुणा (टीआईई) अनुपात

\(\textbf{Times Interest Earned Ratio Formula:}\)

\[ \displaystyle \text{Times Interest Earned Ratio} = \frac{\text{Earnings Before Interest and Taxes (EBIT)}}{\text{Interest Expense}} \]

\(\textbf{किंवदंती:}\)

\(\text{Times Interest Earned Ratio}\) = Times Interest Earned Ratio

\(\text{Earnings Before Interest and Taxes (EBIT)}\) = Earnings before interest and taxes

\(\text{Interest Expense}\) = Interest expense

टाइम्स इंटरेस्ट अर्न्ड रेशियो यह मापता है कि किसी कंपनी की आय उसके ब्याज व्यय को कितनी बार कवर कर सकती है। उच्च TIE अनुपात यह दर्शाता है कि कंपनी के पास अपने ब्याज दायित्वों को पूरा करने की अधिक क्षमता है, जो वित्तीय स्थिरता का संकेत हो सकता है। TIE अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों के पास अपने ब्याज दायित्वों को पूरा करने की अधिक क्षमता है।

पेशेवरों:

- किसी कंपनी की अपने ब्याज दायित्वों को पूरा करने की क्षमता के बारे में जानकारी प्रदान करता है

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- ब्याज दरों या आय में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र वित्तीय स्थिरता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न पूंजी संरचनाओं या ऋण स्तरों वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

24.7.2 लाभांश कवरेज अनुपात

\(\textbf{Dividend Coverage Ratio Formula:}\)

\[ \displaystyle \text{Dividend Coverage Ratio} = \frac{\text{Net Income}}{\text{Dividends}} \]

\(\textbf{किंवदंती:}\)

\(\text{Dividend Coverage Ratio}\) = Dividend Coverage Ratio

\(\text{Net Income}\) = Net income

\(\text{Dividends}\) = Dividends

लाभांश कवरेज अनुपात मापता है कि कंपनी की शुद्ध आय शेयरधारकों को अपने लाभांश भुगतान को कितनी बार कवर कर सकती है। उच्च लाभांश कवरेज अनुपात दर्शाता है कि कंपनी के पास अपने लाभांश दायित्वों को पूरा करने की अधिक क्षमता है, जो वित्तीय स्थिरता का संकेत हो सकता है। लाभांश कवरेज अनुपात समान लाभांश नीतियों वाली कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि किन कंपनियों में अपने लाभांश भुगतान को बनाए रखने की अधिक क्षमता है।

पेशेवरों:

- किसी कंपनी की अपने लाभांश दायित्वों को पूरा करने की क्षमता के बारे में जानकारी प्रदान करता है

- समान लाभांश नीतियों वाली कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- शुद्ध आय या लाभांश नीतियों में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र वित्तीय स्थिरता को प्रतिबिंबित नहीं कर सकता है

- विभिन्न लाभांश नीतियों या भुगतान अनुपात वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

बेहतर अंतर्दृष्टि के लिए अनुपातों का संयोजन:

अर्जित ब्याज और लाभांश कवरेज अनुपात

समय के ब्याज अर्जित और लाभांश कवरेज अनुपात दोनों का एक साथ विश्लेषण करके, निवेशक किसी कंपनी की वित्तीय दायित्वों को पूरा करने की क्षमता के बारे में अधिक व्यापक समझ प्राप्त कर सकते हैं। जबकि TIE अनुपात कंपनी की ब्याज दायित्वों को पूरा करने की क्षमता पर ध्यान केंद्रित करता है, लाभांश कवरेज अनुपात कंपनी की लाभांश दायित्वों को पूरा करने की क्षमता का आकलन करता है। दोनों अनुपातों की जांच करके, निवेशक किसी कंपनी की समग्र वित्तीय स्थिरता और अपनी प्रतिबद्धताओं को पूरा करने की क्षमता का आकलन कर सकते हैं।

24.8 बाजार संभावना अनुपात

बाजार संभावना अनुपात किसी कंपनी के वित्तीय प्रदर्शन को उसके बाजार मूल्यांकन के सापेक्ष मापते हैं। वे निवेशकों को कंपनी के वित्तीय मीट्रिक की तुलना उसके बाजार मूल्य से करके कंपनी के भविष्य के विकास और लाभप्रदता की संभावना का आकलन करने में मदद करते हैं। कुछ सामान्य बाजार संभावना अनुपातों में शामिल हैं:

24.8.1 मूल्य-से-आय (पी/ई) अनुपात

\(\textbf{Price-to-Earnings Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Earnings Ratio} = \frac{\text{Market Price per Share}}{\text{Earnings per Share}} \]

\(\textbf{किंवदंती:}\)

\(\text{Price-to-Earnings Ratio}\) = Price-to-Earnings Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Earnings per Share}\) = Net earnings divided by the number of shares outstanding

मूल्य-से-आय अनुपात किसी कंपनी के शेयरों के बाजार मूल्य को उसकी प्रति शेयर आय के सापेक्ष मापता है। उच्च पी/ई अनुपात यह दर्शाता है कि निवेशक किसी कंपनी की आय के लिए अधिक भुगतान करने को तैयार हैं, जो मजबूत विकास संभावनाओं का संकेत हो सकता है। पी/ई अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि बाजार में किन कंपनियों का अधिक मूल्यांकन किया जाता है।

पेशेवरों:

- किसी कंपनी की आय के सापेक्ष उसके बाजार मूल्यांकन के बारे में जानकारी प्रदान करता है

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- बाजार की स्थितियों या आय में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र विकास संभावनाओं को प्रतिबिंबित नहीं कर सकता है

- विभिन्न विकास दर या व्यवसाय मॉडल वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

24.8.2 मूल्य-से-बिक्री (पी/एस) अनुपात

\(\textbf{Price-to-Sales Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Sales Ratio} = \frac{\text{Market Price per Share}}{\text{Sales per Share}} \]

\(\textbf{किंवदंती:}\)

\(\text{Price-to-Sales Ratio}\) = Price-to-Sales Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Sales per Share}\) = Total sales divided by the number of shares outstanding

मूल्य-से-बिक्री अनुपात किसी कंपनी के शेयरों के बाजार मूल्य को उसकी प्रति शेयर बिक्री के सापेक्ष मापता है। उच्च पी/एस अनुपात यह दर्शाता है कि निवेशक किसी कंपनी की बिक्री के लिए अधिक भुगतान करने को तैयार हैं, जो मजबूत विकास संभावनाओं का संकेत हो सकता है। पी/एस अनुपात एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी है, क्योंकि यह बता सकता है कि कौन सी कंपनियों को उनकी बिक्री के आधार पर बाजार द्वारा अधिक महत्व दिया जाता है।

पेशेवरों:

- किसी कंपनी की बिक्री के सापेक्ष उसके बाजार मूल्यांकन के बारे में जानकारी प्रदान करता है

- एक ही उद्योग में कंपनियों की तुलना करने के लिए उपयोगी

दोष:

- बाजार की स्थितियों या बिक्री में परिवर्तन से प्रभावित हो सकता है, जो हमेशा कंपनी की समग्र विकास संभावनाओं को प्रतिबिंबित नहीं कर सकता है

- विभिन्न विकास दर या व्यवसाय मॉडल वाली कंपनियों की तुलना करने के लिए उपयुक्त नहीं हो सकता है

बेहतर अंतर्दृष्टि के लिए अनुपातों का संयोजन: मूल्य-से-आय और मूल्य-से-बिक्री अनुपात

मूल्य-से-आय और मूल्य-से-बिक्री अनुपात दोनों का एक साथ विश्लेषण करके, निवेशक किसी कंपनी के बाजार मूल्यांकन और विकास संभावनाओं के बारे में अधिक व्यापक समझ प्राप्त कर सकते हैं। जबकि पी/ई अनुपात कंपनी की आय पर केंद्रित है, पी/एस अनुपात कंपनी की बिक्री का आकलन करता है। दोनों अनुपातों की जांच करके, निवेशक किसी कंपनी के समग्र बाजार मूल्यांकन का आकलन कर सकते हैं और यह निर्धारित कर सकते हैं कि यह अपने वित्तीय प्रदर्शन के आधार पर अधिक मूल्यवान है या कम मूल्यवान है।

कुंजी ले जाएं:

बंद बयान: वित्तीय अनुपात आपकी निवेश यात्रा में एक दिशासूचक के रूप में काम करते हैं, जो कंपनी के समग्र स्वास्थ्य, दक्षता और विकास क्षमता की एक स्पष्ट तस्वीर प्रदान करते हैं। जैसे-जैसे आप अनुपात विश्लेषण में गहराई से उतरते हैं और उनकी प्रासंगिक प्रासंगिकता को समझते हैं, आप सूचित, बुद्धिमान निवेश निर्णय लेने के लिए बेहतर ढंग से सुसज्जित हो जाते हैं।

- आवश्यक विश्लेषणात्मक उपकरण: वित्तीय अनुपात हैं महत्वपूर्ण उपकरण निवेशकों और वित्तीय विश्लेषकों के लिए, किसी कंपनी की स्पष्ट तस्वीर प्रदान करना समग्र स्वास्थ्य, दक्षता और विकास क्षमता.

- उद्योग संदर्भ मायने रखता है: हमेशा ध्यान रखें उद्योग मानक अधिक सटीक परिप्रेक्ष्य प्राप्त करने के लिए इन अनुपातों की व्याख्या करते समय विशिष्ट कंपनी संदर्भों पर भी ध्यान देना चाहिए।

सूचित निर्णय: इन अनुपातों को समझकर और प्रभावी ढंग से लागू करके, हितधारक बेहतर जानकारी वाले निर्णय निवेश, ऋण या कंपनी प्रबंधन के संबंध में।