अध्याय 10: बीमा और जोखिम प्रबंधन

पाठ सीखने के उद्देश्य:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।

परिचय

बीमा और जोखिम प्रबंधन व्यक्तिगत वित्तीय नियोजन की आधारशिला हैं। वे अप्रत्याशित स्वास्थ्य समस्याओं से लेकर दुर्घटनाओं और प्राकृतिक आपदाओं तक, जीवन की अनिश्चितताओं के खिलाफ सुरक्षा जाल प्रदान करते हैं। यह अध्याय बीमा के सिद्धांतों, जोखिम प्रबंधन के महत्व और आपकी संपत्तियों और वित्तीय भविष्य की सुरक्षा के लिए रणनीतियों पर गहराई से चर्चा करता है।

10.1. The Nature of Risk and Insurance

जोखिम सहनशीलता और बीमा: जोखिम स्वीकार करने की व्यक्तियों की इच्छा अलग-अलग होती है, जो बीमा के प्रति उनके दृष्टिकोण को प्रभावित करती है। उदाहरण के लिए, एक फ्रीलांस फोटोग्राफर अपने गियर की उच्च लागत के कारण उपकरण बीमा को प्राथमिकता दे सकता है, यह दर्शाता है कि कैसे व्यक्तिगत और पेशेवर कारक बीमा निर्णयों को प्रभावित करते हैं।

साराह, एक साहसी पर्वतीय बाइकर है, जो एक व्यापक स्वास्थ्य और व्यक्तिगत चोट बीमा योजना चुनती है। उसके शौक के अंतर्निहित जोखिम के कारण वह बीमा को टॉम से अलग प्राथमिकता देती है, जो एक आईटी पेशेवर है जो मुख्य रूप से घर से काम करता है और घर के मालिक के बीमा को अपनी सर्वोच्च प्राथमिकता मानता है।

बीमा प्रीमियम संभावित भावी नुकसानों के विरुद्ध वित्तीय सुरक्षा के रूप में कार्य करते हैं, जो मन की शांति और सुरक्षा प्रदान करते हैं। एक सामान्य प्रश्न यह है कि क्या बीमा प्रीमियम व्यर्थ हो जाते हैं यदि बीमित घटना, जैसे कि कार दुर्घटना, कभी घटित ही न हो। यह दृष्टिकोण बीमा के प्राथमिक कार्य को अनदेखा करता है: जोखिम प्रबंधन। बीमा प्रीमियम का भुगतान करना मन की शांति खरीदने के समान है, जो अनिश्चित समय में वित्तीय स्थिरता सुनिश्चित करता है। कई लोगों के लिए, वित्तीय बर्बादी से बचने का मूल्य भुगतान किए गए प्रीमियम की लागत से कहीं अधिक है।

10.2. Insurance for Young Adults:

युवा वयस्क अपनी उम्र और संभावित रूप से कम स्वास्थ्य जोखिमों को देखते हुए जीवन, स्वास्थ्य और विकलांगता बीमा की आवश्यकता पर सवाल उठा सकते हैं। हालाँकि, अप्रत्याशित स्वास्थ्य समस्याएँ, दुर्घटनाएँ या जीवन में बदलाव किसी भी उम्र में हो सकते हैं, जिससे ये बीमा महत्वपूर्ण हो जाते हैं। उम्र की परवाह किए बिना स्वास्थ्य बीमा आवश्यक है, क्योंकि चिकित्सा व्यय महत्वपूर्ण हो सकते हैं। विकलांगता बीमा आय सुरक्षा के लिए महत्वपूर्ण है, खासकर अगर कोई युवा वयस्क खुद का या दूसरों का भरण-पोषण करता है। जीवन बीमा अधिक परिस्थितिजन्य हो सकता है लेकिन अगर अन्य लोग युवा वयस्क की आय पर निर्भर हैं तो इसकी सिफारिश की जाती है।

10.3 Individual Characteristics Influencing Insurance Decisions:

विशेषताएँ:

- जोखिम रवैया: जोखिम से बचने वाले व्यक्तियों द्वारा व्यापक बीमा कवरेज खरीदने की अधिक संभावना होती है।

- आयुयुवा व्यक्ति कम स्वास्थ्य बीमा प्रीमियम का विकल्प चुन सकते हैं, लेकिन उन्हें विकलांगता और जीवन बीमा को नजरअंदाज नहीं करना चाहिए।

- पेशा: उच्च शारीरिक जोखिम वाली नौकरियों के लिए अधिक व्यापक स्वास्थ्य और विकलांगता कवरेज की आवश्यकता हो सकती है।

- जीवन शैलीसक्रिय जीवनशैली या अंतर्निहित जोखिम वाले शौक के लिए अतिरिक्त बीमा कवरेज की आवश्यकता हो सकती है।

- वित्तीय प्रोफ़ाइल: अधिक वित्तीय जिम्मेदारियों वाले व्यक्ति आश्रितों की सुरक्षा के लिए जीवन और विकलांगता बीमा को प्राथमिकता दे सकते हैं।

बीमा अनुशंसाएँ:

- एक स्थिर नौकरी और परिवार वाले जोखिम से बचने वाले व्यक्ति के लिए: व्यापक स्वास्थ्य बीमा, आश्रितों को सहायता देने के लिए जीवन बीमा, तथा विकलांगता बीमा।

- एक युवा, एकल पेशेवर के लिएबुनियादी स्वास्थ्य बीमा, जिसमें स्वास्थ्य बचत खाता (HSA) और विकलांगता बीमा के साथ उच्च कटौती योग्य योजना पर विचार किया जाता है।

- सक्रिय जीवनशैली या उच्च जोखिम वाले शौक वाले व्यक्ति के लिएविशिष्ट गतिविधियों और विकलांगता बीमा के लिए कवरेज के साथ उन्नत स्वास्थ्य बीमा।

वास्तविक जीवन उदाहरण:

एलेक्स और जॉर्डन, दो व्यक्तियों पर विचार करें। एलेक्स एक 25 वर्षीय सॉफ्टवेयर डेवलपर है, जिसके कोई आश्रित नहीं हैं, वह माउंटेन बाइकिंग सहित एक सक्रिय जीवनशैली जी रहा है। जॉर्डन, 30, शादीशुदा है और उसका एक बच्चा है, वह एक निर्माण प्रबंधक के रूप में काम करता है, और परिवार के साथ शांत सप्ताहांत का आनंद लेता है।

एलेक्स अप्रत्याशित चिकित्सा व्यय के लिए HSA के साथ उच्च-कटौती योग्य स्वास्थ्य योजना का विकल्प चुन सकता है और माउंटेन बाइकिंग से जुड़े जोखिम को देखते हुए उसे विकलांगता बीमा पर विचार करना चाहिए। आश्रितों की कमी के कारण जीवन बीमा को प्राथमिकता कम दी जा सकती है।

अपने परिवार के प्रति जॉर्डन की जिम्मेदारियों और निर्माण कार्य में निहित जोखिमों के कारण उन्हें व्यापक स्वास्थ्य बीमा, असामयिक मृत्यु की स्थिति में अपने परिवार को सहायता देने के लिए पर्याप्त जीवन बीमा, तथा आय की संभावित हानि को कवर करने के लिए विकलांगता बीमा की आवश्यकता होती है।

बीमा के सिद्धांत: बीमा जोखिम को एकत्रित करने के सिद्धांत पर काम करता है। जब लोगों का एक समुदाय प्रीमियम का भुगतान करता है, तो इन निधियों का उपयोग दुर्भाग्य का सामना करने वाले लोगों के नुकसान को कवर करने के लिए किया जाता है। यह सिद्धांत सामुदायिक स्वास्थ्य बीमा योजनाओं में स्पष्ट रूप से दर्शाया गया है, जहां सदस्यों के योगदान से किसी भी बीमार सदस्य के चिकित्सा व्यय को कवर किया जाता है, जिससे वित्तीय बोझ वितरित होता है।

In a small coastal town, residents form a community fund to cover hurricane damages. Each member contributes to the fund monthly. When a hurricane damages several houses, the fund covers repair costs, illustrating pooled risk management.

बीमा एक सुरक्षा कवच के रूप में कार्य करता है, जो व्यक्तियों को प्रीमियम के लिए बीमाकर्ता को जोखिम हस्तांतरित करके संभावित वित्तीय नुकसान का प्रबंधन करने की अनुमति देता है। पॉलिसी, प्रीमियम, कटौती योग्य, कवरेज, बहिष्करण, वास्तविक नकद मूल्य, और प्रतिस्थापन मूल्य महत्वपूर्ण है. बहकाना बीमाकर्ता को कोई भी शिकायत करने पर दावा अस्वीकार किया जा सकता है या पॉलिसी रद्द की जा सकती है।

- नीतियह एक व्यक्ति (पॉलिसीधारक) और बीमा कंपनी के बीच एक अनुबंध है, जिसमें उन शर्तों का उल्लेख होता है जिनके तहत बीमा कंपनी विशिष्ट नुकसान या क्षति के लिए भुगतान करने के लिए सहमत होती है।

- उदाहरण: मारिया एक गृहस्वामी बीमा पॉलिसी खरीदती है, जिसमें आग, तूफान और अन्य निर्दिष्ट जोखिमों से उसके घर को होने वाले नुकसान के लिए कवरेज का विवरण होता है।

- अनुग्रह अवधि का उदाहरण: नया घर खरीदने के बाद, एम्मा को पानी से होने वाले नुकसान का पता चलता है, जिसका पहले खुलासा नहीं किया गया था। सटीक रिपोर्टिंग और अपनी पॉलिसी की छूट अवधि को समझने के कारण, उसका दावा स्वीकार कर लिया जाता है, जो बीमाकर्ताओं के साथ स्पष्ट संचार के महत्व को दर्शाता है।

- अधिमूल्य: यह वह धनराशि है जो पॉलिसीधारक एक निर्दिष्ट अवधि के लिए कवरेज के लिए बीमा कंपनी को भुगतान करता है।

- उदाहरण: जॉन अपने व्यापक ऑटो बीमा के लिए $100 का मासिक प्रीमियम चुकाता है।

- सुरक्षित ड्राइविंग पाठ्यक्रम में भाग लेने के बाद, एलेक्स को अपनी कार बीमा प्रीमियम में कमी दिखती है, जो बीमाकर्ता के लिए उसके कम जोखिम प्रोफाइल को दर्शाती है।

- नीतियह एक व्यक्ति (पॉलिसीधारक) और बीमा कंपनी के बीच एक अनुबंध है, जिसमें उन शर्तों का उल्लेख होता है जिनके तहत बीमा कंपनी विशिष्ट नुकसान या क्षति के लिए भुगतान करने के लिए सहमत होती है।

- कटौती योग्य: यह वह राशि है जिसे पॉलिसीधारक को बीमा कंपनी द्वारा दावे की शेष लागतों को कवर करने से पहले अपनी जेब से चुकाना होगा।

- उदाहरण: एक छोटी कार दुर्घटना के बाद, टीना मरम्मत लागत का पहला $500 का भुगतान करती है, क्योंकि उसकी ऑटो बीमा पॉलिसी में $500 की कटौती है।

- घर में एक छोटी सी चोरी के बाद, एमिली अपनी पॉलिसी की कटौती और संभावित प्रीमियम वृद्धि को ध्यान में रखते हुए, दावा दायर करने के बजाय, चोरी हुई वस्तुओं की प्रतिस्थापन लागत को अपनी जेब से वहन करने का निर्णय लेती है।

- कवरेज: बीमा पॉलिसी द्वारा कवर किये जाने वाले विशिष्ट जोखिमों या क्षतियों को संदर्भित करता है।

- उदाहरण: लियाम के स्वास्थ्य बीमा कवरेज में डॉक्टर के पास जाना, डॉक्टर द्वारा निर्धारित दवाएं और आपातकालीन चिकित्सा सेवाएं शामिल हैं।

- अपवर्जन: वे विशिष्ट स्थितियाँ या परिस्थितियाँ हैं जो बीमा पॉलिसी द्वारा कवर नहीं की जाती हैं।

- उदाहरण: एवा की यात्रा बीमा पॉलिसी में बंजी जंपिंग जैसे चरम खेलों में भाग लेने के दौरान लगी चोटों के लिए कवरेज शामिल नहीं है।

- वास्तविक नकद मूल्य (ACV): यह वह राशि है जो नुकसान के समय क्षतिग्रस्त या चोरी हुई संपत्ति के प्रतिस्थापन लागत में से मूल्यह्रास घटाकर प्राप्त की जाती है।

- उदाहरण: मीना का 5 साल पुराना लैपटॉप चोरी हो जाने के बाद, उसकी बीमा कंपनी उसे लैपटॉप के वास्तविक नकद मूल्य के आधार पर मुआवजा देती है, जिसमें नया लैपटॉप खरीदने की लागत के बजाय उसके मूल्यह्रास को ध्यान में रखा जाता है।

- प्रतिस्थापन मूल्य: मूल्यह्रास कटौती के बिना किसी वस्तु को समान प्रकार और गुणवत्ता वाली नई वस्तु से प्रतिस्थापित करने की लागत है।

- उदाहरण: नूह की पॉलिसी उसके चोरी हुए कैमरे के प्रतिस्थापन मूल्य को कवर करती है, जिससे उसे मूल्यह्रास पर विचार किए बिना समान प्रकार और गुणवत्ता का नया कैमरा खरीदने की अनुमति मिलती है।

- मूल्यह्रास: समय के साथ किसी वस्तु के मूल्य में घिसावट या अप्रचलन के कारण कमी आना। मूल्यह्रास मुआवज़े की राशि को प्रभावित करता है, विशेष रूप से ACV पॉलिसियों के तहत।

- गलत बयानी: इसमें बीमाकर्ता को धोखा देने के इरादे से, आमतौर पर बीमाकृत जोखिम के बारे में, झूठी या भ्रामक जानकारी प्रदान करना शामिल है।

- उदाहरण: एमिली अपनी कार बीमा प्रीमियम कम करने के लिए सालाना ड्राइव की गई मील की संख्या कम बताती है। अगर यह पता चल जाता है, तो इस गलत बयानी के कारण उसकी पॉलिसी रद्द हो सकती है या दावा अस्वीकार किया जा सकता है।

बीमायोग्य बनाम बीमायोग्य न होने वाले खतरे:

- बीमा योग्य जोखिम: बीमा पॉलिसियों द्वारा कवर की जाने वाली घटनाएँ, जैसे चोरी, आग या प्राकृतिक आपदाएँ। पॉलिसियाँ कवर किए जाने वाले विशिष्ट खतरों का विवरण देती हैं।

- बीमा न किए जा सकने वाले खतरेऐसी घटनाएं जो मानक बीमा पॉलिसियों द्वारा कवर नहीं की जातीं, क्योंकि वे पूर्वानुमानित होती हैं, जैसे टूट-फूट या जानबूझकर की गई क्षति।

10.4 Evaluating and Choosing Insurance

कवरेज विकल्पों को प्रभावित करने वाले कारकबीमा कवरेज के बारे में निर्णय विभिन्न कारकों से प्रभावित होते हैं, जिनमें आयु, स्वास्थ्य स्थिति और जीवनशैली शामिल हैं। एक युवा, एकल व्यक्ति प्रीमियम को कम रखने के लिए अपने स्वास्थ्य बीमा पर उच्च कटौती का विकल्प चुन सकता है, जबकि छोटे बच्चों वाला परिवार व्यापक कवरेज को प्राथमिकता दे सकता है।

एलेक्स, एक 30 वर्षीय सॉफ्टवेयर डेवलपर, अपने निरंतर अच्छे स्वास्थ्य पर दांव लगाते हुए उच्च कटौती और कम प्रीमियम वाली स्वास्थ्य बीमा योजना चुनता है। इसके विपरीत, एमिली और जॉर्डन, नए माता-पिता, अपने बढ़ते परिवार के लिए व्यापक कवरेज सुनिश्चित करने के लिए कम कटौती वाली योजना चुनते हैं।

बीमा एवं सरकारी विनियम: अनिवार्य बीमा आवश्यकताएँ, जैसे कि ऑटो बीमा कानून, यह सुनिश्चित करते हैं कि सभी ड्राइवरों को नुकसान के विरुद्ध वित्तीय सुरक्षा मिले। यह कानूनी आवश्यकता वित्तीय स्थिरता के एक महत्वपूर्ण घटक के रूप में बीमा की सामाजिक स्वीकृति को रेखांकित करती है।

फ्लोरिडा में, जहां ऑटो बीमा कानूनी रूप से आवश्यक है, मिया अपनी कार चलाने के लिए राज्य कानून द्वारा अनिवार्य न्यूनतम ऑटो बीमा कवरेज खरीदती है, जिससे उसका कानूनी दायित्व पूरा होता है और दुर्घटना की स्थिति में वह आर्थिक रूप से खुद को सुरक्षित रखती है।

सरकारी सामाजिक सुरक्षा कार्यक्रम अप्रत्याशित जीवन की घटनाओं, जैसे विकलांगता या बेरोजगारी के दौरान महत्वपूर्ण सहायता प्रदान करना, सामूहिक बीमा का एक रूप प्रदान करना।

- सामाजिक सुरक्षा नेट उदाहरण: अपनी नौकरी खोने के बाद, मार्कस को बेरोजगारी बीमा का लाभ मिलता है, जिससे उसे नई नौकरी मिलने तक आर्थिक रूप से स्थिर रहने में मदद मिलती है।

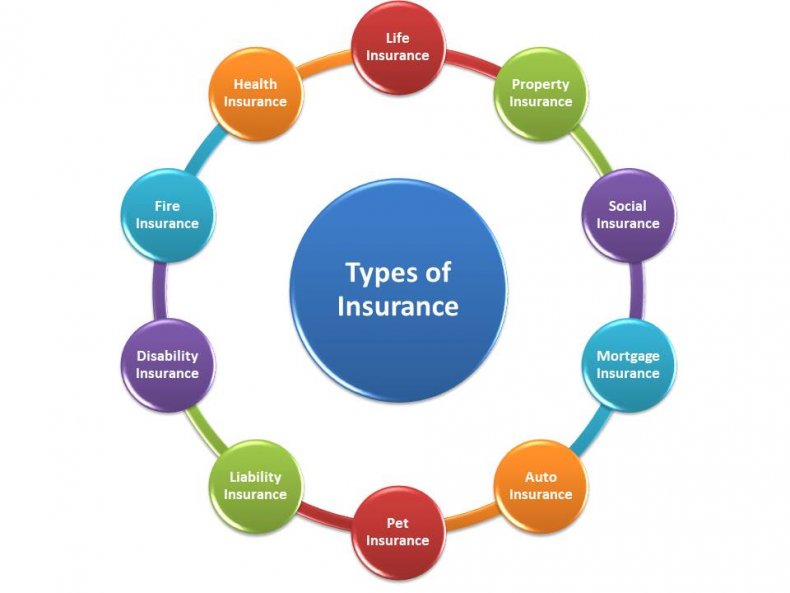

आकृति: बीमा के प्रकार

विवरण:

चित्र विभिन्न प्रकार के बीमा को नौ अलग-अलग श्रेणियों में वर्गीकृत करता है:

- विकलांगता बीमा: यह उस स्थिति में आय प्रदान करता है जब कोई श्रमिक विकलांगता के कारण अपना काम करने और पैसा कमाने में असमर्थ हो।

- स्वास्थ्य बीमा: बीमारियों, चोटों और स्थितियों के लिए चिकित्सा व्यय को कवर करता है।

- देयता बीमा: लोगों या संपत्ति को चोट लगने और क्षति पहुंचने के परिणामस्वरूप होने वाले दावों के विरुद्ध सुरक्षा प्रदान करता है।

- बीमा: बीमाकर्ता की मृत्यु पर मृतक के परिवार या अन्य नामित लाभार्थी को मौद्रिक लाभ प्रदान करता है।

- पालतू पशु बीमा: बीमाकृत व्यक्ति के पालतू जानवरों के पशुचिकित्सा व्यय को कवर करता है।

- संपत्ति बीमा: संपत्ति को होने वाले अधिकांश जोखिमों, जैसे आग, चोरी और कुछ मौसम संबंधी क्षति से सुरक्षा प्रदान करता है।

- सामाजिक बीमा: यह एक ऐसी प्रणाली है जिसमें सरकार जरूरतमंद व्यक्तियों को वित्तीय सहायता प्रदान करती है।

- बंधक बीमा: यह लोगों को कम अग्रिम भुगतान के साथ घर खरीदने का एक तरीका प्रदान करता है।

- यात्रा बीमा: यात्रा से जुड़ी लागतों और हानियों को कवर करता है।

- अग्नि बीमा आग से होने वाली क्षति से जुड़ी लागतों को कवर करने के लिए यह महत्वपूर्ण है, जो संपत्ति मालिकों के लिए एक बड़ा जोखिम हो सकता है।

चाबी छीनना:

- विभिन्न प्रकार के बीमा व्यक्ति के जीवन और परिसंपत्तियों के विभिन्न पहलुओं को ध्यान में रखते हैं।

- बीमा अप्रत्याशित परिस्थितियों के विरुद्ध वित्तीय सुरक्षा प्रदान करता है।

- व्यक्तिगत परिस्थितियों के आधार पर सही प्रकार का बीमा चुनना वित्तीय सुरक्षा के लिए महत्वपूर्ण है।

सूचना का अनुप्रयोग:

बीमा के विभिन्न प्रकारों को समझने से व्यक्तियों को अपनी व्यक्तिगत परिस्थितियों, वित्तीय स्थिति और उन संपत्तियों के आधार पर बीमा पॉलिसियों को खरीदने के बारे में सूचित निर्णय लेने में मदद मिलती है जिन्हें वे सुरक्षित रखना चाहते हैं। बीमा वित्तीय नियोजन का एक महत्वपूर्ण हिस्सा है, जो एक सुरक्षा जाल प्रदान करता है जो व्यक्तियों और उनके परिवारों को अप्रत्याशित घटनाओं से निपटने में मदद करता है।

10.5 Cost Management and Insurance Efficiency

बीमा और स्व-बीमा में संतुलन: बीमा के लिए भुगतान करने और आपातकालीन निधि पर निर्भर रहने के बीच के निर्णय की तुलना एक गृहस्वामी द्वारा व्यापक गृह बीमा खरीदने या संभावित नुकसान को कवर करने के लिए बचत अलग रखने के बीच चयन करने से की जा सकती है। इस संतुलन के लिए जोखिमों की संभावना और संभावित प्रभाव का आकलन करना आवश्यक है।

जॉन अपने घर के लिए बाढ़ बीमा नहीं खरीदने का फैसला करता है, जो उच्च जोखिम वाले क्षेत्र में नहीं है। इसके बजाय, वह अपनी आपातकालीन बचत के लिए धन आवंटित करता है, बाढ़ की संभावना के मुकाबले प्रीमियम की लागत का मूल्यांकन करते हुए, किसी भी संभावित जल क्षति को स्वयं कवर करने की योजना बनाता है।

सरकार द्वारा प्रदत्त बीमा: इसमें आमतौर पर सामाजिक सुरक्षा विकलांगता बीमा (SSDI) या बेरोजगारी बीमा जैसे सामाजिक सुरक्षा जाल शामिल होते हैं। सरकारी हस्तक्षेप आमतौर पर उन क्षेत्रों में होता है जहाँ निजी उद्योग उच्च जोखिम या कम लाभप्रदता के कारण पर्याप्त कवरेज प्रदान नहीं कर सकते हैं।

जोखिम प्रबंधन के माध्यम से प्रीमियम कम करना: बीमा कंपनियाँ अक्सर जोखिम कम करने वाले व्यवहारों के लिए छूट प्रदान करती हैं। उदाहरण के लिए, स्मोक डिटेक्टर और सुरक्षा प्रणालियाँ लगाने से घर के बीमा प्रीमियम में कमी आ सकती है, जो दर्शाता है कि जोखिम कम करने वाले व्यवहारों को वित्तीय रूप से कैसे पुरस्कृत किया जाता है।

लिंडा अपने घर में एक आधुनिक सुरक्षा प्रणाली स्थापित करती है। चोरी के कम जोखिम को देखते हुए, उसकी बीमा कंपनी उसके घर के बीमा प्रीमियम को कम कर देती है, जिससे उसके जोखिम कम करने के सक्रिय प्रयासों को पुरस्कृत किया जाता है।

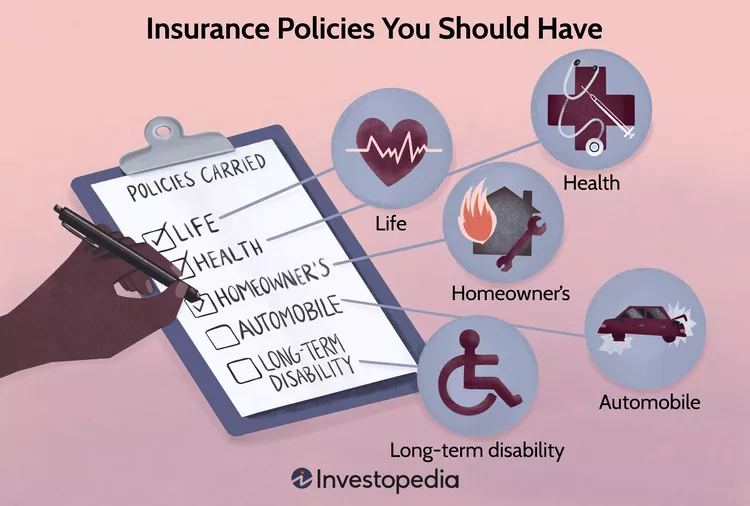

आकृति: आवश्यक बीमा पॉलिसियाँ

विवरण:

यह चित्र विभिन्न बीमा पॉलिसियों को दर्शाता है जिन्हें व्यक्तियों के लिए आवश्यक माना जाता है। इनमें शामिल हैं:

- स्वास्थ्य बीमा: चिकित्सा व्यय को कवर करता है।

- बीमा: पॉलिसीधारक की मृत्यु पर लाभार्थियों को वित्तीय सहायता प्रदान करता है।

- दीर्घकालिक विकलांगता बीमा: दीर्घकालिक विकलांगता की स्थिति में आय सुरक्षा प्रदान करता है।

- गृहस्वामी का बीमा: घर और व्यक्तिगत संपत्ति को हुए नुकसान को कवर करता है।

- ऑटो बीमा: कार दुर्घटनाओं और देनदारियों के लिए कवरेज प्रदान करता है।

- दीर्घकालिक देखभाल बीमा: दीर्घकालिक देखभाल सेवाएं और सहायता शामिल हैं।

- छाता बीमा: अन्य बीमा पॉलिसियों से परे अतिरिक्त देयता कवरेज प्रदान करता है।

चाबी छीनना:

- बीमा पॉलिसियाँ अप्रत्याशित परिस्थितियों के विरुद्ध वित्तीय सुरक्षा प्रदान करती हैं।

- विभिन्न प्रकार की बीमा पॉलिसियां जीवन के विभिन्न पहलुओं के लिए व्यापक कवरेज सुनिश्चित कर सकती हैं।

- व्यक्तिगत परिस्थितियों और संभावित जोखिमों के आधार पर बीमा पॉलिसियों का चयन वित्तीय सुरक्षा के लिए महत्वपूर्ण है।

सूचना का अनुप्रयोग:

ये आवश्यक बीमा पॉलिसियाँ व्यक्तियों को स्वास्थ्य समस्याओं, दुर्घटनाओं या अन्य अप्रत्याशित घटनाओं से उत्पन्न होने वाली वित्तीय कठिनाइयों से खुद को और अपने परिवार को बचाने के लिए एक आधार प्रदान करती हैं। अपनी व्यक्तिगत परिस्थितियों का मूल्यांकन करके, व्यक्ति यह निर्धारित कर सकते हैं कि कौन सी बीमा पॉलिसियाँ उनकी स्थिति के लिए सबसे अधिक प्रासंगिक हैं और यह सुनिश्चित कर सकते हैं कि उनकी ज़रूरतों को पूरा करने के लिए उनके पास पर्याप्त कवरेज है।

10.6 Comprehensive Coverage Analysis & Types of Insurance

बीमा के प्रकार और उद्देश्यस्वास्थ्य से लेकर संपत्ति तक बीमा का दायरा विशिष्ट जोखिमों को संबोधित करता है। वास्तविक जीवन की परिस्थितियाँ, जैसे बाढ़ से घर को नुकसान पहुँचना, वित्तीय वसूली सहायता प्रदान करने में गृहस्वामी बीमा के महत्व को रेखांकित करती हैं।

बाढ़-ग्रस्त क्षेत्र में नया घर खरीदने के बाद, केविन बाढ़ बीमा खरीदता है, जो उसके मानक गृहस्वामी बीमा के ऊपर सुरक्षा की एक अतिरिक्त परत जोड़ता है। यह निर्णय तब काम आता है जब भयंकर तूफान के कारण बाढ़ आ जाती है, और उसका बीमा उस नुकसान को कवर करता है जो अन्यथा एक वित्तीय आपदा होती।

विस्तारित वारंटी और पूरक बीमालैपटॉप जैसी महंगी वस्तु के लिए विस्तारित वारंटी पर विचार करने में वारंटी की लागत के मुकाबले खराबी की संभावना का मूल्यांकन करना शामिल है। यह किसी भी बीमा पॉलिसी के मूल्य का आकलन करने में निर्णय लेने की प्रक्रिया के समानांतर है।

रेचेल एक हाई-एंड रेफ्रिजरेटर खरीदती है और स्टोर द्वारा विस्तारित वारंटी के प्रस्ताव पर बहस करती है। रेफ्रिजरेटर की विश्वसनीयता रेटिंग और वारंटी की लागत पर विचार करने के बाद, वह मना कर देती है, और किसी भी संभावित मरम्मत के लिए निर्माता की वारंटी और अपनी बचत पर भरोसा करने का विकल्प चुनती है।

फैक्टरी वारंटी:

- कारों, उपकरणों और इलेक्ट्रॉनिक्स जैसी नई वस्तुओं पर निर्माताओं द्वारा पेश किया गया।

- किसी विशिष्ट अवधि के लिए सामग्री या कारीगरी में दोषों को कवर करें।

- क्रय मूल्य में शामिल है।

विस्तारित वारंटी:

- वैकल्पिक, अतिरिक्त लागत पर खरीदा गया, जिससे फ़ैक्टरी वारंटी से परे कवरेज अवधि बढ़ जाती है।

- मूल वारंटी में शामिल न किए गए भागों, श्रम या आकस्मिक क्षति को कवर किया जा सकता है।

- यह बीमा की तरह ही कार्य करता है, तथा भविष्य में लागत पर मरम्मत के प्रति मानसिक शांति प्रदान करता है।

वारंटी और विस्तारित वारंटी के बीच अंतर:

वारंटी, जो आमतौर पर खरीद के साथ शामिल होती है, यह गारंटी देती है कि उत्पाद एक निश्चित अवधि के लिए विज्ञापित तरीके से काम करेगा। विस्तारित वारंटी इस कवरेज को बढ़ाती है, जिससे लागत बढ़ती है लेकिन संभावित रूप से भविष्य में मरम्मत के खर्चों में बचत होती है।

उदाहरण के लिए, एक लैपटॉप 1 साल की निर्माता वारंटी के साथ आ सकता है, जो हार्डवेयर विफलताओं को कवर करता है। विस्तारित वारंटी में दो और साल का कवरेज शामिल हो सकता है, जिसमें आकस्मिक क्षति भी शामिल है, जो अप्रत्याशित लागतों के खिलाफ लंबी सुरक्षा प्रदान करता है।

व्यवसायिक उपयोग:

व्यवसाय संपत्ति की क्षति, व्यवसाय में रुकावट या कानूनी देनदारियों से जुड़े वित्तीय जोखिमों को कम करने के लिए वारंटी और बीमा का लाभ उठाते हैं। जबकि वारंटी उत्पाद विफलताओं से सुरक्षा प्रदान करती है, बीमा व्यापक जोखिमों को कवर करता है, जिससे व्यवसाय की निरंतरता और वित्तीय स्थिरता सुनिश्चित होती है।

- वारंटी: एक विशिष्ट समय सीमा के भीतर दोषपूर्ण उत्पादों की मरम्मत या प्रतिस्थापन करने के लिए निर्माता द्वारा प्रतिबद्धता।

- विस्तारित वारंटीएक अतिरिक्त सेवा योजना जो वारंटी अवधि को बढ़ाती है और कवरेज के दायरे को व्यापक बना सकती है, जो भविष्य के खर्चों के लिए एक बफर के रूप में कार्य करती है।

10.7 Types of Insurance

बीमा का प्रकार | कवरेज | लागत | उदाहरण |

स्वास्थ्य | डॉक्टर के पास जाना, डॉक्टर द्वारा निर्धारित दवाइयाँ, आपातकालीन चिकित्सा सेवाएँ | व्यापक रूप से भिन्न होता है; आम तौर पर $200-$500/माह | व्यापक कवरेज के लिए मारिया का मासिक प्रीमियम $350 है। |

ज़िंदगी | लाभार्थियों को मृत्यु लाभ। | $250,000 पॉलिसी के लिए $15-$30/माह | जॉन टर्म लाइफ पॉलिसी के लिए $25/माह का भुगतान करता है। |

विकलांगता | विकलांगता की स्थिति में आय प्रतिस्थापन | वार्षिक वेतन का 1-3% | टीना को विकलांगता बीमा के माध्यम से अपने वेतन का 60% प्राप्त होता है। |

ऑटो | वाहन क्षति, दूसरों को चोट लगने और संपत्ति की क्षति के लिए उत्तरदायित्व | वाहन और चालक के इतिहास के अनुसार भिन्न होता है; मोटे तौर पर $100-$200/माह | लियाम की ऑटो बीमा लागत $150/माह है जिसमें $500 कटौती शामिल है। |

homeowners | घर और व्यक्तिगत संपत्ति को नुकसान, देयता संरक्षण | संपत्ति के मूल्य पर निर्भर करता है; औसत $1000/वर्ष | एवा के गृहस्वामी बीमा की लागत $1200/वर्ष है, जिसमें $250,000 कवरेज है। |

किराएदार संबंधी | किराये के आवास में निजी संपत्ति, देयता | $15-$30/माह | नोहा व्यक्तिगत संपत्ति में $30,000 कवर करने वाले किरायेदार बीमा के लिए $20/माह का भुगतान करता है। |

देयता | दूसरों को हुई संपत्ति की क्षति या व्यक्तिगत चोट के दावों के विरुद्ध सुरक्षा | कवरेज स्तर के आधार पर बहुत भिन्न होता है; अक्सर मकान मालिकों या किरायेदारों की पॉलिसी का हिस्सा होता है | एमिली के लघु व्यवसाय देयता बीमा की लागत $500/वर्ष है। |

बीमा निर्णय और लागत-लाभ विश्लेषण

- किरायेदार बनाम गृहस्वामी बीमा: किराएदार का बीमा किराए के घर के अंदर निजी संपत्ति को कवर करता है, जबकि गृहस्वामी का बीमा घर और उसकी सामग्री दोनों को कवर करता है। दोनों में कटौती और राइडर जैसी विशेषताएं हैं जो कवरेज और प्रीमियम को प्रभावित करती हैं। बीमा के सही स्तर को चुनने में किसी की जोखिम सहनशीलता और वित्तीय स्थिति का आकलन करना शामिल है।

- अवसर लागत विश्लेषण: इससे बीमा कवरेज के इष्टतम स्तर को निर्धारित करने में मदद मिलती है। इसमें नुकसान की स्थिति में बीमा न होने के संभावित वित्तीय प्रभाव के विरुद्ध बीमा प्रीमियम की लागत का मूल्यांकन करना शामिल है। पर्याप्त बीमा प्रीमियम की लागत को वित्तीय सुरक्षा की आवश्यकता के साथ संतुलित करता है, यह सुनिश्चित करता है कि व्यक्ति न तो कम बीमाकृत है और न ही अधिक बीमाकृत है।

10.7 Insurance in the Digital Age

पहचान की चोरी से सुरक्षा: व्यक्तिगत जानकारी का जिम्मेदार प्रबंधन, जैसे कि असुरक्षित वेबसाइटों पर संवेदनशील विवरण साझा न करना, पहचान की चोरी को रोकने में महत्वपूर्ण है, जो डिजिटल युग में बढ़ती चिंता का विषय है।

नीना नियमित रूप से अपने बैंक स्टेटमेंट की समीक्षा करती हैं और अपने ऑनलाइन खातों के लिए जटिल पासवर्ड का उपयोग करती हैं, जिससे उनकी पहचान की चोरी का जोखिम काफी कम हो जाता है।

अपने बैंकिंग विवरण मांगने वाला एक संदिग्ध ई-मेल प्राप्त करने के बाद, मार्को ने अपने बैंक और FTC को फ़िशिंग प्रयास की सूचना दी, जिससे संभावित वित्तीय नुकसान से बचा जा सका और ऑनलाइन धोखाधड़ी से निपटने के व्यापक प्रयासों में योगदान मिला।

संघीय और राज्य विनियम पहचान की चोरी के पीड़ितों के लिए उपाय सुझाते हैं, उन्हें धोखाधड़ी की रिपोर्ट करने की प्रक्रिया में मार्गदर्शन देते हैं और इसके प्रभाव को कम करते हैं।

जब केविन को अपने क्रेडिट कार्ड पर धोखाधड़ी का पता चलता है, तो वह संघीय व्यापार आयोग द्वारा बताए गए अनुशंसित कदमों का पालन करता है, जिसमें अपने बैंक को सचेत करना और अपनी क्रेडिट रिपोर्ट पर धोखाधड़ी की चेतावनी देना शामिल है।

पहचान की चोरी से सुरक्षा

आपकी पहचान की सुरक्षा:

संवेदनशील डेटा को साझा करने के बारे में सावधान रहकर व्यक्तिगत जानकारी की सुरक्षा करें, खासकर ऑनलाइन। ऑनलाइन खातों के लिए मजबूत, अद्वितीय पासवर्ड का उपयोग करें, और फ़िशिंग ईमेल या संदिग्ध फ़ोन कॉल से सावधान रहें।

यदि पहचान की चोरी होती है:

तत्काल कदमों में बैंकों और क्रेडिट कार्ड कंपनियों को सूचित करना, पुलिस रिपोर्ट दर्ज कराना, क्रेडिट ब्यूरो को धोखाधड़ी की सूचना देना, तथा आगे की क्षति को रोकने के लिए संभवतः ऋण पर रोक लगाना शामिल है।

भेद्यता के उदाहरण:

सुरक्षित कनेक्शन के बिना ऑनलाइन लेनदेन, व्यक्तिगत जानकारी मांगने वाले ईमेल घोटाले, और अनचाहे टेलीमार्केटिंग कॉल, ये सभी व्यक्तिगत सुरक्षा के लिए संभावित खतरे हो सकते हैं।

पहचान की चोरी को रोकना:

व्यक्तिगत जानकारी, विशेष रूप से सामाजिक सुरक्षा नंबर और बैंकिंग विवरण साझा करने से सावधान रहें। निपटान से पहले संवेदनशील दस्तावेजों को नष्ट कर दें और किसी भी अनधिकृत गतिविधि के लिए नियमित रूप से वित्तीय विवरणों की निगरानी करें।

पहचान की चोरी पर प्रतिक्रिया:

पीड़ितों को नुकसान को कम करने के लिए तुरंत कार्रवाई करनी चाहिए। इसमें वित्तीय संस्थानों से संपर्क करना, संघीय व्यापार आयोग के साथ रिपोर्ट दर्ज करना और क्रेडिट ब्यूरो को सूचित करना शामिल है ताकि वे उनके प्रोफाइल पर धोखाधड़ी की चेतावनी दे सकें।

संक्षेप में, वित्तीय शिक्षा में दान को समझना और प्रबंधित करना, माध्यमिक शिक्षा के बाद के वित्तपोषण विकल्पों को समझना और पहचान की चोरी से सुरक्षा करना शामिल है। सूचित और सतर्क रहने से व्यक्तियों को बुद्धिमानी से वित्तीय निर्णय लेने और अपने व्यक्तिगत और वित्तीय स्वास्थ्य की रक्षा करने में मदद मिल सकती है।

सामाजिक नेटवर्किंग और गोपनीयता: अनुचित सोशल मीडिया सामग्री के कारण नौकरी के लिए आवेदन करने वाले एक व्यक्ति द्वारा नौकरी का प्रस्ताव खो देने की कहानी, सकारात्मक डिजिटल पदचिह्न के महत्व को उजागर करती है, जिसमें बीमा लागत और कवरेज विकल्पों पर इसका प्रभाव भी शामिल है।

अपनी सपनों की नौकरी के लिए आवेदन करने से पहले, आयशा अपने सोशल मीडिया प्रोफाइल की समीक्षा करती है, तथा ऐसी किसी भी सामग्री को हटा देती है जो उसकी व्यावसायिक छवि को नकारात्मक रूप से प्रभावित कर सकती है, तथा यह समझती है कि संभावित नियोक्ता अक्सर ऑनलाइन पृष्ठभूमि की जांच करते हैं।

- उपभोक्ता धोखाधड़ी: इसमें धोखाधड़ी करने वाली ऐसी प्रथाएँ शामिल हैं जो लेन-देन के दौरान उपभोक्ताओं को धोखा देती हैं। सतर्कता महत्वपूर्ण है; आम घोटालों से खुद को परिचित करना और वित्तीय विवरणों की निरंतर निगरानी करना पीड़ित होने से बचा सकता है।

- गैर-सरकारी संगठन: जैसी संस्थाएं बेहतर बिजनेस ब्यूरो उपभोक्ताओं को धोखाधड़ी की पहचान करने में शिक्षित और सहायता प्रदान करते हैं। वे संसाधन और विवाद समाधान सेवाएँ प्रदान करते हैं।

- कानूनी सुरक्षा: उपभोक्ता संरक्षण अधिनियम जैसे कानून धोखाधड़ी के खिलाफ़ सुरक्षा प्रदान करते हैं, जिससे प्रभावित उपभोक्ताओं को राहत मिलती है। पीड़ित जांच और संभावित क्षतिपूर्ति के लिए FTC या अपने राज्य के अटॉर्नी जनरल जैसी नियामक संस्थाओं को धोखाधड़ी की रिपोर्ट कर सकते हैं।

- रोगनिरोधी उपाय: उपभोक्ता व्यक्तिगत जानकारी की सुरक्षा करके, संवेदनशील जानकारी के लिए अनुरोध की प्रामाणिकता की पुष्टि करके, तथा अत्यधिक आकर्षक प्रस्तावों के प्रति सतर्क रहकर स्वयं को सुरक्षित रख सकते हैं।

10.8 Future Planning with Insurance

संपत्ति नियोजन और बीमासंपत्ति नियोजन की प्रक्रिया, जिसमें वसीयत का मसौदा तैयार करना और बीमा पॉलिसियों का चयन शामिल है, यह सुनिश्चित करती है कि व्यक्ति अपनी इच्छा के अनुसार विरासत छोड़ सकें, ठीक उसी तरह जैसे एक विस्तृत रोडमैप एक यात्री को उसके गंतव्य तक पहुंचाता है।

अपने परिवार की वित्तीय सुरक्षा और अपनी इच्छाओं के उचित क्रियान्वयन को सुनिश्चित करने के लिए, राज अपनी वसीयत को अद्यतन करता है और अपने बच्चों के लिए एक ट्रस्ट स्थापित करता है, जिसमें उसकी असामयिक मृत्यु की स्थिति में स्पष्ट निर्देश और वित्तीय संसाधन उपलब्ध कराये जाते हैं।

विरासत और वित्तीय योजनाविरासत में मिली कोई बड़ी रकम या संपत्ति प्राप्त करने के लिए संभावित कर प्रभावों को प्रबंधित करने और दीर्घकालिक वित्तीय लक्ष्यों के साथ तालमेल बिठाने के लिए सावधानीपूर्वक योजना बनाने की आवश्यकता होती है, जो व्यक्तिगत वित्त और बीमा के बीच जटिल संबंध को दर्शाता है।

अपनी दादी से विरासत में संपत्ति प्राप्त करने के बाद, सोफिया कर परिणामों को समझने और इन परिसंपत्तियों को अपनी मौजूदा वित्तीय योजना में रणनीतिक रूप से शामिल करने के लिए एक वित्तीय योजनाकार से परामर्श करती है।

विकलांगता और जीवन बीमा अप्रत्याशित घटनाओं के खिलाफ आय धाराओं की सुरक्षा के लिए मौलिक हैं। सामाजिक सुरक्षा प्रशासन के डेटा से पता चलता है कि आज के 20 वर्षीय युवाओं में से चार में से एक सेवानिवृत्ति की आयु तक पहुँचने से पहले विकलांग हो जाएगा। इस बीच, जीवन बीमा उन लोगों के लिए महत्वपूर्ण है जिनके पास आश्रित हैं, पॉलिसीधारक की मृत्यु की स्थिति में वित्तीय स्थिरता सुनिश्चित करते हैं। ये बीमा सुरक्षा जाल के रूप में कार्य करते हैं, यह सुनिश्चित करते हुए कि किसी व्यक्ति या परिवार की वित्तीय योजनाएँ विकलांगता या मृत्यु से पटरी से न उतरें।

10.9 Legal and Regulatory Frameworks

व्यक्तिगत वित्त कानून: व्यक्तिगत वित्त विनियमों का ज्ञान, जैसे वित्तीय उत्पादों की देखरेख में उपभोक्ता वित्तीय संरक्षण ब्यूरो की भूमिका, व्यक्तियों को सूचित बीमा विकल्प बनाने में सशक्त बनाता है, तथा यह सुनिश्चित करता है कि उनके अधिकार सुरक्षित हैं।

10.10 Risk Management Plans

उचित बीमा कवरेज और वारंटी खरीदने सहित जोखिम प्रबंधन योजना विकसित करने से अप्रत्याशित घटनाओं या उत्पाद विफलताओं से होने वाली वित्तीय हानि से सुरक्षा मिल सकती है।

- जोखिम प्रबंधन रणनीति उदाहरण: अपने नए घरेलू व्यवसाय की सुरक्षा के लिए, एलेना एक व्यापक बीमा योजना में निवेश करती है, जिसमें देयता, संपत्ति की क्षति और व्यवसाय में रुकावट को कवर किया जाता है, जिससे उसकी आजीविका को कई संभावित जोखिमों से सुरक्षा मिलती है।

संक्षेप में, बीमा परिदृश्य को नेविगेट करने के लिए बीमा की आवश्यकता की सांख्यिकीय संभावना, उपभोक्ता संरक्षण के लिए कानूनी और सामाजिक ढांचे, और जोखिम सहनशीलता और वित्तीय लक्ष्यों के व्यक्तिगत मूल्यांकन को समझने के मिश्रण की आवश्यकता होती है। प्रत्येक निर्णय को डेटा-संचालित अंतर्दृष्टि और व्यक्तिगत परिस्थितियों के संयोजन से सूचित किया जाना चाहिए, जिससे जोखिम प्रबंधन के लिए एक संतुलित दृष्टिकोण सुनिश्चित हो सके।

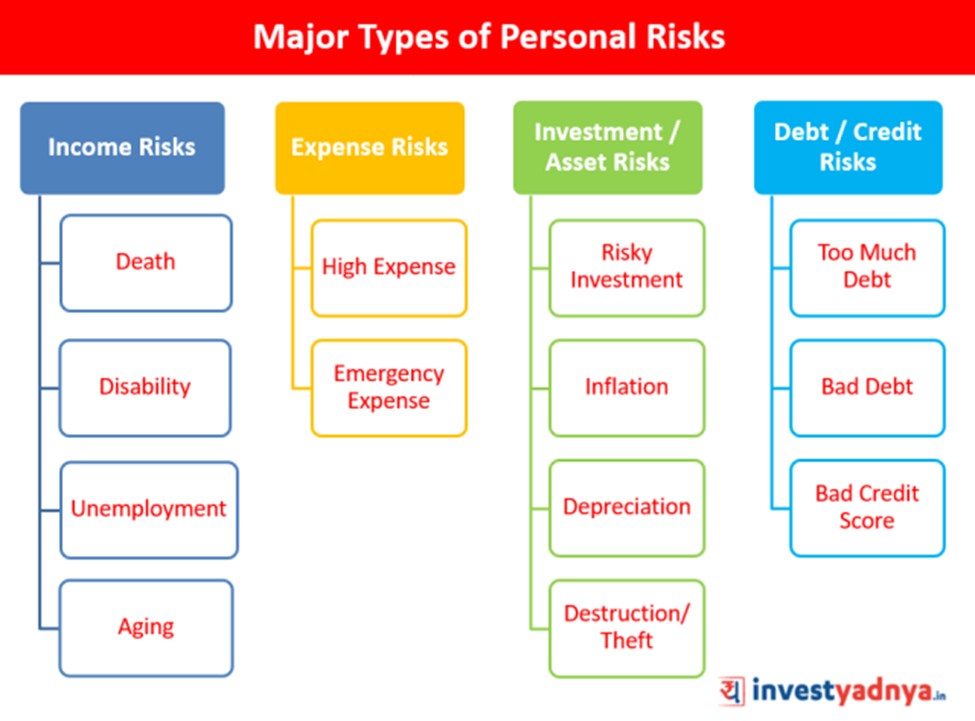

आकृति: व्यक्तिगत वित्तीय जोखिम के प्रमुख प्रकार

विवरण:

यह छवि विभिन्न व्यक्तिगत वित्तीय जोखिमों को तीन मुख्य प्रकारों में वर्गीकृत करती है: मृत्यु, व्यय जोखिम, और निवेश/परिसंपत्ति जोखिम।

चाबी छीनना:

- प्रभावी व्यक्तिगत वित्तीय योजना के लिए विभिन्न प्रकार के वित्तीय जोखिमों को समझना महत्वपूर्ण है।

- मुद्रास्फीति, आपातकालीन व्यय और ऋण जैसे व्यय जोखिम व्यक्तियों के सामने आने वाली सामान्य चुनौतियां हैं।

- निवेश और परिसंपत्ति जोखिम जोखिमपूर्ण निवेश, परिसंपत्ति मूल्यह्रास या चोरी से उत्पन्न हो सकते हैं।

सूचना का अनुप्रयोग:

Being aware of these financial risks allows individuals to take preventive measures and plan accordingly to mitigate these risks. For instance, having insurance can mitigate risks related to death and disability, while a well-thought-out investment strategy can help navigate investment and asset risks. Moreover, maintaining an emergency fund and managing debt wisely can help tackle expense risks. This categorization of financial risks provides a structured approach to identifying and managing potential financial challenges.

मुख्य पाठ जानकारी:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।