अध्याय 12: ऋण और क्रेडिट का प्रबंधन

पाठ सीखने के उद्देश्य:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।

ऋण और ऋण का बुद्धिमानी से प्रबंधन करना वित्तीय स्वास्थ्य और स्थिरता के लिए मौलिक है। यह अध्याय ऋण प्रबंधन, ऋण को समझने और गहन व्याख्याओं और उदाहरणों के साथ वित्तीय चुनौतियों से निपटने के विभिन्न पहलुओं को कवर करता है।

12.1 Understanding Payment Methods and Their Impacts

अलग-अलग भुगतान विधियाँ अपनी अनूठी विशेषताओं, लागतों और लाभों के साथ आती हैं। उदाहरण के लिए, क्रेडिट कार्ड सुविधा और पुरस्कार प्रदान करते हैं, लेकिन यदि मासिक शेष राशि का भुगतान नहीं किया जाता है तो वे उच्च ब्याज और शुल्क का जोखिम भी उठाते हैं। इसके विपरीत, डेबिट कार्ड और नकद ये खर्च पर नियंत्रण प्रदान करते हैं, लेकिन इनमें क्रेडिट कार्ड द्वारा दी जाने वाली सुरक्षा और लाभ का अभाव होता है। मोबाइल भुगतान सुविधा को संभावित पुरस्कारों के साथ मिलाएँ, फिर भी तकनीक पर निर्भर रहें और सुरक्षा संबंधी चिंताएँ हो सकती हैं। प्रत्येक भुगतान विधि का विकल्प सुविधा, लागत, सुरक्षा और पुरस्कारों के बीच एक व्यापार-बंद को दर्शाता है।

उदाहरण: सारा अपनी दैनिक खरीदारी के लिए क्रेडिट कार्ड का उपयोग करना पसंद करती है ताकि यात्रा पुरस्कार जमा हो सकें, लेकिन ब्याज शुल्क से बचने के लिए वह हर महीने अपनी शेष राशि का भुगतान करती है। यह रणनीति लागत को कम करते हुए क्रेडिट कार्ड के लाभों का लाभ उठाती है।

चेक, प्रीपेड कार्ड, अभी खरीदें बाद में भुगतान करें, लेअवे और किराए पर लेने जैसे भुगतान के तरीके उपभोक्ताओं को लचीलापन प्रदान करते हैं लेकिन अलग-अलग लागत और लाभ के साथ आते हैं। उदाहरण के लिए, प्रीपेड कार्ड एक बजट उपकरण हो सकते हैं लेकिन इसमें सक्रियण या मासिक शुल्क शामिल हो सकते हैं। अभी खरीदें, बाद में भुगतान करें योजनाएं विलंबित भुगतान के साथ सामान का तत्काल कब्ज़ा प्रदान करती हैं, फिर भी अगर ठीक से प्रबंधित नहीं किया जाता है तो ब्याज या विलंब शुल्क जमा हो सकता है।

उदाहरण: मार्क ने अभी खरीदें, बाद में भुगतान करें योजना का उपयोग करके एक लैपटॉप खरीदा। उसे तुरंत लैपटॉप मिलने का लाभ मिलता है, लेकिन ब्याज से बचने के लिए उसे किश्तों का भुगतान करने में सावधानी बरतनी चाहिए।

क्रेडिट कार्ड

- विवरण: क्रेडिट कार्ड उपयोगकर्ताओं को वस्तुओं और सेवाओं के भुगतान के लिए एक निश्चित सीमा तक धन उधार लेने की अनुमति देता है, साथ ही यह वादा भी करता है कि वे बाद में ऋणदाता को राशि चुका देंगे, अक्सर ब्याज सहित, यदि शेष राशि का भुगतान प्रत्येक माह पूर्ण रूप से नहीं किया जाता है।

- लागत एवं जोखिम: अवैतनिक शेष राशि पर ब्याज, ऋण संचय की संभावना, धोखाधड़ी का जोखिम।

- लाभ: पुरस्कार और कैशबैक, धोखाधड़ी से सुरक्षा, क्रेडिट इतिहास का निर्माण।

- उदाहरण: जॉन 2% कैशबैक पाने के लिए किराने का सामान और गैस के लिए अपने क्रेडिट कार्ड का उपयोग करता है। वह ब्याज शुल्क से बचने के लिए हर महीने पूरी शेष राशि का भुगतान करता है, जिससे उसे अपने क्रेडिट स्कोर को बढ़ाने के साथ-साथ रिवॉर्ड का लाभ भी मिलता है।

डेबिट कार्ड

- विवरण: डेबिट कार्ड से खरीदारी करने या नकद निकालने के लिए बैंक खाते की धनराशि तक सीधे पहुंच मिलती है। खर्च की गई राशि खाते की शेष राशि से तुरंत काट ली जाती है।

- लागत एवं जोखिम: बैंक खाते से सीधे निकासी, क्रेडिट कार्ड की तुलना में धोखाधड़ी से सीमित सुरक्षा।

- लाभ: तत्काल लेनदेन, खाते की शेष राशि तक सीमित खर्च, कोई ब्याज दर नहीं।

- वास्तविक जीवन का उदाहरण: सारा को रोजाना कॉफी खरीदने के लिए डेबिट कार्ड का इस्तेमाल करना पसंद है। इससे उसे अपने खर्च पर अधिक प्रभावी तरीके से नज़र रखने में मदद मिलती है क्योंकि पैसा सीधे उसके चेकिंग अकाउंट से आता है।

नकद

- विवरण: नकद भुगतान में भौतिक मुद्रा (बिल और सिक्के) शामिल होते हैं जिनका उपयोग किसी मध्यस्थ वित्तीय संस्थान की आवश्यकता के बिना सीधे वस्तुओं और सेवाओं की खरीद के लिए किया जाता है।

- लागत एवं जोखिम: हानि या चोरी का जोखिम, लेनदेन का कोई इलेक्ट्रॉनिक रिकॉर्ड नहीं।

- लाभ: सर्वत्र स्वीकार्य, कोई लेनदेन शुल्क नहीं।

- वास्तविक जीवन का उदाहरण: एलेक्स स्थानीय कृषक बाज़ार में नकद भुगतान करता है, जहाँ विक्रेता कार्ड स्वीकार नहीं करते, जिससे उसे किसी भी अतिरिक्त लेनदेन शुल्क से बचना पड़ता है।

चेकों

- विवरण: चेक एक लिखित, दिनांकित और हस्ताक्षरित दस्तावेज है जो बैंक को चेक में नामित धारक या व्यक्ति/संगठन को एक विशिष्ट धनराशि का भुगतान करने का निर्देश देता है।

- लागत और जोखिम: प्रसंस्करण समय, एनएसएफ (अपर्याप्त निधि) शुल्क, धोखाधड़ी का जोखिम।

- लाभ: लेन-देन के लिए कागजी कार्रवाई, भुगतान समय पर नियंत्रण।

- वास्तविक जीवन का उदाहरण: एमिली हर महीने अपना किराया चुकाने के लिए चेक लिखती है। यह भुगतान का एक दस्तावेज़ी प्रमाण प्रदान करता है जिसे उसके बैंक स्टेटमेंट के माध्यम से ट्रैक किया जा सकता है।

पूर्वदत्त कार्ड

- विवरण: प्रीपेड कार्ड भुगतान कार्ड होते हैं जिनमें उपयोग से पहले ही धनराशि लोड कर दी जाती है। क्रेडिट कार्ड के विपरीत, जो क्रेडिट लाइन प्रदान करते हैं, प्रीपेड कार्ड आपको केवल वही खर्च करने की अनुमति देते हैं जो कार्ड पर पहले से लोड है। उन्हें आवश्यकतानुसार धनराशि से पुनः लोड किया जा सकता है।

- लागत और जोखिम: इसमें एक्टिवेशन फीस, रीलोडिंग फीस और मासिक रखरखाव फीस शामिल हो सकती है। आपके क्रेडिट स्कोर पर इसका कोई सीधा प्रभाव नहीं पड़ता है, और वे क्रेडिट कार्ड की तुलना में सीमित धोखाधड़ी सुरक्षा प्रदान करते हैं।

- लाभ: यह कार्ड पर मौजूद राशि तक खर्च को सीमित करके उसे नियंत्रित करने में मदद करता है, बजट बनाने के लिए उपयोगी है, इसके लिए बैंक खाते की आवश्यकता नहीं होती है, तथा इसका उपयोग वहां भी किया जा सकता है जहां डेबिट या क्रेडिट कार्ड स्वीकार किए जाते हैं।

- वास्तविक जीवन का उदाहरण: एक अभिभावक अपने कॉलेज के छात्र के लिए प्रीपेड कार्ड में मासिक भत्ता डाल रहा है, ताकि वह कर्ज लेने या बैंक खाते से अधिक राशि निकालने के जोखिम के बिना अपने दैनिक खर्चों का प्रबंधन कर सके।

अभी खरीदें बाद में भुगतान करें (बीएनपीएल)

- विवरण: बीएनपीएल सेवाएं उपभोक्ताओं को तुरंत वस्तुएं खरीदने और भविष्य की किस्तों में भुगतान स्थगित करने की सुविधा देती हैं, यदि समय पर भुगतान किया जाए तो अक्सर ब्याज मुक्त भी।

- लागत एवं जोखिम: यदि भुगतान में देरी होती है तो ब्याज या शुल्क, अधिक व्यय की संभावना।

- लाभ: बिना किसी अग्रिम लागत के आस्थगित भुगतान, अक्सर ब्याज मुक्त अवधि।

- वास्तविक जीवन का उदाहरण: केविन बीएनपीएल सेवा का उपयोग करके एक नया लैपटॉप खरीदता है, कुल लागत को दो महीनों में चार भुगतानों में विभाजित करता है, जिससे ब्याज के बिना खरीदारी अधिक प्रबंधनीय हो जाती है।

लेअवेज़

- विवरण: लेअवे योजना उपभोक्ताओं को घर ले जाने से पहले किश्तों में वस्तुओं का भुगतान करने में सक्षम बनाती है। खुदरा विक्रेता तब तक वस्तु को अपने पास रखता है जब तक कि उसका पूरा भुगतान न हो जाए।

- लागत और जोखिम: रद्दीकरण शुल्क, भुगतान में चूक के कारण बिना धन वापसी के वस्तु की हानि हो सकती है।

- लाभ: वस्तु की उपलब्धता की गारंटी, क्रेडिट जांच की आवश्यकता नहीं, निश्चित भुगतान।

- वास्तविक जीवन का उदाहरण: लिंडा छुट्टियों के उपहार को ले-अवे पर रखती है, छोटे-छोटे साप्ताहिक भुगतान करती है। अंतिम भुगतान हो जाने के बाद, वह छुट्टियों के समय पर उपहार उठा लेती है।

खरीदने के लिए किराए पर

- विवरण: किराए पर लेने के समझौते उपभोक्ताओं को समय के साथ उन्हें खरीदने के विकल्प के साथ वस्तुओं को किराए पर लेने की अनुमति देते हैं। इन समझौतों के परिणामस्वरूप अक्सर कुल लागत अधिक होती है, लेकिन सामान तक तत्काल पहुँच मिलती है।

- लागत एवं जोखिम: उच्च कुल भुगतान लागत, भुगतान न करने पर वस्तु खोने का जोखिम।

- लाभ: वस्तु का तत्काल उपयोग, निश्चित भुगतान, अवधि के अंत में स्वामित्व।

- वास्तविक जीवन का उदाहरण: टॉम ने किराए पर लेने के समझौते के ज़रिए एक नया टेलीविज़न खरीदा। कुल लागत अधिक होने के बावजूद, यह उसे बिना किसी बड़े अग्रिम भुगतान के तुरंत उपयोग की सुविधा देता है।

Different Forms of Payment Involve Costs or Fees

- Different payment methods (debit, credit, BNPL, prepaid cards, rent-to-own) often include hidden fees.

- Even when merchants don’t list card processing fees, they may be reflected in higher prices.

उदाहरण: BNPL might have hidden late fees; prepaid cards might have activation or monthly maintenance fees.

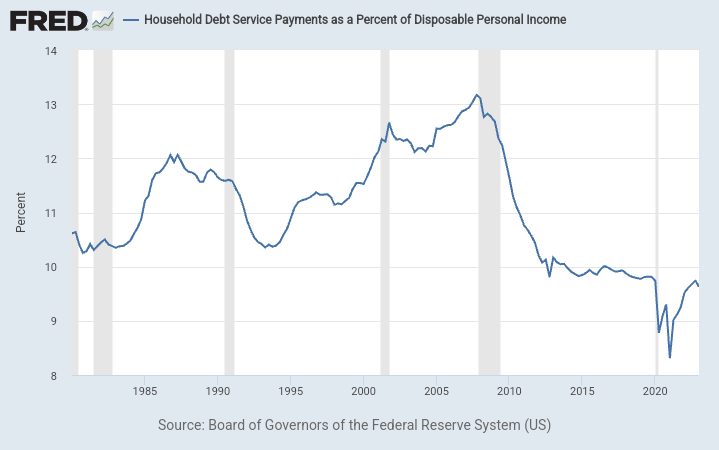

आकृति: Household Debt Service Payments as a Percent of Disposable Personal Income

विवरण:

The chart represents the Household Debt Service Ratio (DSR), which is the ratio of total required household debt payments to total disposable income. The DSR is divided into two components:

- बंधक डीएसआर (एमडीएसपी): यह कुल त्रैमासिक आवश्यक बंधक भुगतान को कुल त्रैमासिक प्रयोज्य व्यक्तिगत आय से विभाजित करने पर प्राप्त राशि है।

- उपभोक्ता डीएसआर (सीडीएसपी): यह कुल तिमाही अनुसूचित उपभोक्ता ऋण भुगतान को कुल तिमाही प्रयोज्य व्यक्तिगत आय से विभाजित करके प्रदर्शित करता है।

मॉर्गेज डीएसआर और कंज्यूमर डीएसआर को मिलाकर डीएसआर बनता है। यह डेटा परिवारों की उपलब्ध आय के संबंध में उनके वित्तीय दायित्वों के बारे में जानकारी प्रदान करता है।

चाबी छीनना:

- डीएसआर परिवारों की अपने ऋण दायित्वों को प्रबंधित करने की क्षमता का माप प्रदान करता है।

- बढ़ती हुई डीएसआर यह संकेत दे सकती है कि परिवार अपनी प्रयोज्य आय की तुलना में अधिक ऋण ले रहे हैं।

- इसके विपरीत, घटती हुई डीएसआर यह दर्शाती है कि परिवार या तो ऋण चुका रहे हैं या उनकी प्रयोज्य आय उनके ऋण दायित्वों की तुलना में तेजी से बढ़ रही है।

सूचना का अनुप्रयोग:

नीति निर्माताओं, अर्थशास्त्रियों और निवेशकों के लिए घरेलू ऋण सेवा अनुपात को समझना महत्वपूर्ण है। यह घरों की वित्तीय सेहत के बारे में जानकारी प्रदान करता है, जिसका अर्थव्यवस्था पर व्यापक प्रभाव पड़ सकता है। उदाहरण के लिए, यदि घर भारी कर्ज में डूबे हैं, तो वे खपत में कटौती कर सकते हैं, जिसका आर्थिक विकास पर असर पड़ सकता है। इसके विपरीत, कम DSR यह संकेत दे सकता है कि घरों में वित्तीय लचीलापन है, जो उपभोक्ता खर्च और आर्थिक गतिविधि के लिए एक सकारात्मक संकेत हो सकता है।

लुटेरी ऋण प्रथाएँ:

ऐसे ऋणों से सावधान रहें जिनकी शर्तें बहुत अच्छी लगती हैं, जैसे कि अत्यधिक उच्च ब्याज दरें, उच्च शुल्क या ऐसी शर्तें जो ऋण का भुगतान करना मुश्किल बनाती हैं। पेडे लोन, कार टाइटल लोन और कुछ उच्च जोखिम वाले बंधक अपनी महंगी शर्तों और उधारकर्ताओं को ऋण के चक्र में ले जाने की उच्च क्षमता के कारण इस श्रेणी में आ सकते हैं।

खरीदारी में छिपी लागतें

सामान खरीदते समय, उपभोक्ता अक्सर सूचीबद्ध मूल्य पर ध्यान केंद्रित करते हैं, लेकिन अंतिम मूल्य में अतिरिक्त लागतें शामिल हो सकती हैं। उदाहरण के लिए, व्यापारियों से लिया जाने वाला क्रेडिट कार्ड शुल्क उच्च मूल्य निर्धारण के माध्यम से उपभोक्ताओं को दिया जा सकता है, भले ही बिक्री के बिंदु पर ऐसे शुल्कों को सूचीबद्ध न किया गया हो। इसका मतलब यह है कि जब आपसे सीधे अतिरिक्त शुल्क नहीं लिया जाता है, तो उत्पाद की कीमत में व्यापारी द्वारा क्रेडिट कार्ड भुगतान विकल्प प्रदान करने की लागत शामिल होती है।

12.2 Credit Decisions and History

एक मजबूत क्रेडिट स्कोर बेहतर वित्तीय अवसरों के द्वार खोल सकता है, जैसे कम ब्याज दरें और बेहतर ऋण शर्तें। अच्छा क्रेडिट बनाने और उसे बनाए रखने के लिए इन सुझावों का पालन करें:

ऋणदाता आंशिक रूप से किसी व्यक्ति के क्रेडिट इतिहास के माध्यम से ऋण-योग्यता का आकलन करते हैं, जो ऋण के प्रबंधन और पुनर्भुगतान में उनकी विश्वसनीयता को दर्शाता है। भुगतान की समयबद्धता, बकाया राशि और क्रेडिट इतिहास की लंबाई जैसे कारक ऋण देने के निर्णयों को प्रभावित करते हैं। उदाहरण के लिए, देर से भुगतान का लगातार रिकॉर्ड बैंक को कथित जोखिम के कारण ऋण आवेदन को अस्वीकार करने के लिए प्रेरित कर सकता है।

उदाहरण: कार ऋण देने से इनकार किए जाने के बाद, टॉम अपनी क्रेडिट रिपोर्ट की समीक्षा करता है, देरी से भुगतान की पहचान करता है, और भुगतान अनुस्मारक सेट करके उन्हें संबोधित करना शुरू करता है, जिससे उसकी ऋण-योग्यता में सुधार करने के लिए कदम उठाए जाते हैं।

Lenders’ Use of Credit History

- Lenders review credit reports to assess borrower risk.

- Factors like missed payments, total balances, and new credit inquiries affect credit scores.

- Lenders purchase scores from credit bureaus like Equifax, Experian, TransUnion.

- High number of open accounts or high utilization can hurt a score even if payments are made on time.

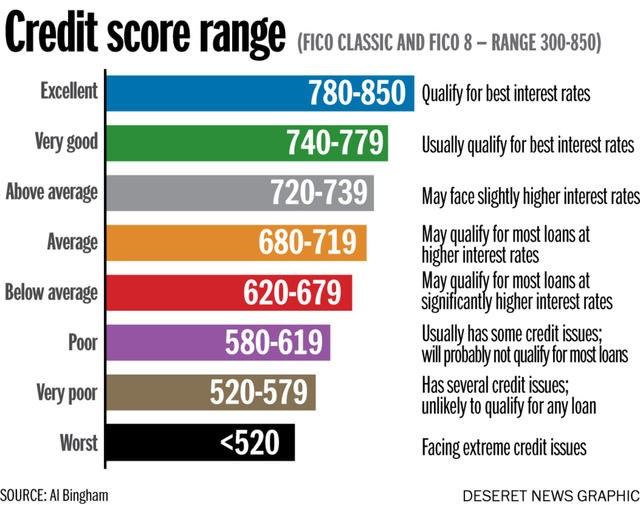

आकृति: क्रेडिट स्कोर रेंज

विवरण:

While I cannot access the specified image, credit score ranges typically categorize scores into various brackets such as Poor, Fair, Good, Very Good, and Excellent. These categories help lenders assess the creditworthiness of an individual. A higher score generally indicates a lower risk for lenders, leading to better loan terms and interest rates for the borrower.

चाबी छीनना:

- खराब से ठीक-ठाक स्कोर: ये स्कोर छूटे हुए भुगतान, उच्च क्रेडिट उपयोग या अन्य नकारात्मक कारकों का संकेत दे सकते हैं। इस श्रेणी में आने वाले उधारकर्ताओं को उच्च ब्याज दरों या यहां तक कि ऋण अस्वीकार का सामना करना पड़ सकता है।

- अच्छे से बहुत अच्छे स्कोर: जिम्मेदार क्रेडिट व्यवहार, समय पर भुगतान और क्रेडिट प्रकारों का अच्छा मिश्रण दर्शाता है। उधारकर्ताओं को अनुकूल ऋण शर्तें मिलने की संभावना है।

- उत्कृष्ट अंक: ऋण पात्रता के शिखर का प्रतिनिधित्व करते हैं। इन स्कोर वाले व्यक्तियों के पास समय पर भुगतान, कम क्रेडिट उपयोग और क्रेडिट के विविध मिश्रण का एक लंबा इतिहास होता है।

सूचना का अनुप्रयोग:

किसी व्यक्ति के क्रेडिट स्कोर और उसे प्रभावित करने वाले कारकों को समझना वित्तीय कल्याण के लिए महत्वपूर्ण है। एक अच्छा क्रेडिट स्कोर ऋण और क्रेडिट कार्ड पर कम ब्याज दरों के कारण समय के साथ बचत का कारण बन सकता है। किसी व्यक्ति की क्रेडिट रिपोर्ट की नियमित रूप से निगरानी करना, किसी भी अशुद्धि को ठीक करना और स्कोर को सकारात्मक रूप से प्रभावित करने वाली आदतें अपनाना आवश्यक है, जैसे समय पर भुगतान करना और कम क्रेडिट उपयोग अनुपात बनाए रखना।

12.3 Loan Applications and Credit Scores

ऋण आवेदन को पूरा करने की प्रक्रिया वित्तपोषण प्राप्त करने में एक महत्वपूर्ण कदम है, जिसके लिए उधारकर्ता की वित्तीय स्थिति के बारे में विस्तृत जानकारी की आवश्यकता होती है। शर्तों और ब्याज दरों सहित ऋणों पर निर्णय, आवेदक के क्रेडिट स्कोर से काफी प्रभावित होते हैं - क्रेडिट इतिहास के आधार पर उनके क्रेडिट जोखिम का एक संख्यात्मक प्रतिनिधित्व।

ऋण आवेदन के लिए आवेदक के बारे में विस्तृत जानकारी की आवश्यकता होती है, जिसमें वित्तीय स्थिति और क्रेडिट इतिहास शामिल है। ऋण राशि, ब्याज दर, अवधि और अग्रिम भुगतान ऋण अनुमोदन और शर्तों को महत्वपूर्ण रूप से प्रभावित करते हैं।

उदाहरण 1: एलेक्स कार ऋण के लिए आवेदन करता है और उसे पता चलता है कि अधिक अग्रिम भुगतान से उसकी ब्याज दर और मासिक भुगतान कम हो सकता है, जिससे लंबे समय में कार अधिक किफायती हो जाएगी।

उदाहरण 2: एमिली एक बंधक के लिए आवेदन करती है और उसे पता चलता है कि उसका उत्कृष्ट क्रेडिट स्कोर उसे कम ब्याज दर के लिए योग्य बनाता है, जिससे उसका दीर्घकालिक वित्तीय बोझ काफी हद तक कम हो जाता है।

ए विश्वस्तता की परख उधारकर्ता के क्रेडिट जोखिम को दर्शाता है। उच्च शेष राशि बनाए रखने या अत्यधिक क्रेडिट लाइन रखने जैसी क्रियाएं इस स्कोर को नकारात्मक रूप से प्रभावित कर सकती हैं, जिससे भविष्य में क्रेडिट उपलब्धता प्रभावित हो सकती है।

उदाहरण: सैम को पता चलता है कि उसके कुछ अप्रयुक्त क्रेडिट कार्ड खातों को बंद करने से उसका क्रेडिट स्कोर बेहतर हो सकता है, क्योंकि इससे उसका कुल उपलब्ध ऋण कम हो जाएगा, जिसे ऋणदाता जोखिम के रूप में देखते हैं।

ए उच्च क्रेडिट स्कोर300-850 के बीच का स्कोर, उधारदाताओं के लिए कम जोखिम को दर्शाता है और इसके परिणामस्वरूप ऋण पर कम ब्याज दरें हो सकती हैं। उच्च स्कोर बनाए रखने में समय पर भुगतान करना, क्रेडिट उपयोग को कम रखना और क्रेडिट प्रकारों के मिश्रण का प्रबंधन करना शामिल है।

इसके विपरीत, चूके हुए भुगतान, उच्च ऋण स्तर और लगातार क्रेडिट पूछताछ स्कोर को नकारात्मक रूप से प्रभावित कर सकते हैं। वित्तीय स्वास्थ्य और अनुकूल ऋण शर्तों तक पहुँचने के लिए इन कारकों को समझना महत्वपूर्ण है।

Understanding Loan Applications

- Loan applications require: proof of income, credit history, requested loan amount, collateral (if secured loan).

- Factors in loan decisions include: amount of down payment, interest rate options (fixed or adjustable), term length, monthly payment ability.

- उदाहरण: Choosing a 5-year car loan instead of 7 years will mean higher monthly payments but lower total interest paid.

ऋण चुकाने में विफल रहने के परिणाम

असफल होना ऋण चुकाना इससे भयंकर परिणाम हो सकते हैं, जिनमें नकारात्मक क्रेडिट रिपोर्ट प्रविष्टियां, संपार्श्विक का पुनः कब्ज़ा, वेतन पर रोक, तथा भविष्य में ऋण प्राप्त करने में असमर्थता शामिल है।

उदाहरण: ऑटो ऋण पर चूक के बाद, लिसा को अपनी कार वापस ले ली जाती है और उसके क्रेडिट स्कोर में भी भारी गिरावट आती है, जिससे भविष्य में खरीदारी के लिए धन जुटाने की उसकी क्षमता जटिल हो जाती है।

Negative Effects of Loan Default

- Failing to repay loans can cause:

- Negative credit report entries (late payments, defaults)

- Repossession of collateral (e.g., cars, homes)

- Wage garnishment

- Higher future borrowing costs or outright denial of new credit

12.4 Managing and Recovering from Debt

ऋण किसी व्यक्ति की वित्तीय रणनीति के प्रबंधनीय हिस्से से बढ़कर एक भारी बोझ बन सकता है। जब व्यक्ति ऋण चुकाने में चुनौतियों का सामना करता है, तो उसके पास सीधे लेनदारों से बातचीत करने या क्रेडिट परामर्श सेवाएँ, जो मार्गदर्शन प्रदान करते हैं और लेनदारों के साथ बातचीत कर सकते हैं।

उदाहरण: बढ़ते क्रेडिट कार्ड ऋण का सामना करते हुए, जॉर्डन एक गैर-लाभकारी क्रेडिट परामर्श एजेंसी से सहायता मांगता है, जो उसके ऋणों को समेकित करने और ऋणदाताओं के साथ कम ब्याज दरों पर बातचीत करने में मदद करती है।

ऋण परामर्श सेवाएं ऋण प्रबंधन पर मार्गदर्शन प्रदान करती हैं, लेकिन उनकी संरचना गैर-लाभकारी और लाभकारी मॉडल के बीच भिन्न होती है। गैर-लाभकारी एजेंसियाँ वे प्रायः कम लागत पर सेवाएं प्रदान करते हैं तथा निःशुल्क शैक्षिक संसाधन भी उपलब्ध करा सकते हैं। लाभ-प्राप्त एजेंसियाँ, संभावित रूप से अधिक व्यक्तिगत सेवाएँ प्रदान करते हुए, उच्च शुल्क ले सकते हैं। उपभोक्ताओं को क्रेडिट परामर्श सेवा चुनने से पहले लागत-प्रभावशीलता, प्रदान की गई सेवाओं और किसी भी संबंधित शुल्क का मूल्यांकन करना चाहिए।

दिवालियापन यह एक कानूनी प्रक्रिया है जो उन व्यक्तियों और व्यवसायों को राहत प्रदान करती है जो अपने ऋण चुकाने में असमर्थ हैं। यह दिवालियापन को प्रबंधित करने में मदद करने के लिए एक तंत्र है, लेकिन इसके अपने कारण, परिणाम और देनदार और अन्य हितधारकों के लिए व्यापक निहितार्थ हैं।

उदाहरण: एमिली, भारी चिकित्सा बिलों का सामना कर रही है, अपने ऋणों से छुटकारा पाने के लिए दिवालियापन का विकल्प चुनती है, क्योंकि वह अपने क्रेडिट पर दीर्घकालिक प्रभाव और इससे मिलने वाली नई शुरुआत को समझती है।

दिवालियापन के कारण

व्यक्तिगत दिवालियापन:

- अत्यधिक ऋण: उपभोक्ता ऋण का उच्च स्तर, जो प्रायः क्रेडिट कार्ड, चिकित्सा बिल या व्यक्तिगत ऋण से लिया जाता है, दिवालियापन का कारण बन सकता है।

- आय हानि: नौकरी छूटना, आय में कमी, या असफल स्वरोजगार उद्यम वित्तीय दायित्वों को पूरा करना असंभव बना सकते हैं।

- अप्रत्याशित व्यय: चिकित्सा संबंधी संकट या दुर्घटना जैसी आपात स्थितियों के परिणामस्वरूप महत्वपूर्ण अनियोजित व्यय हो सकते हैं।

कॉर्पोरेट दिवालियापन:

- खराब नकदी प्रवाह प्रबंधन: नकदी प्रवाह के अपर्याप्त प्रबंधन के कारण कंपनी अपनी परिचालन लागतों को पूरा करने में असमर्थ हो सकती है।

- बाजार प्रतिस्पर्धा: तीव्र प्रतिस्पर्धा किसी कंपनी की बाजार हिस्सेदारी और राजस्व को कम कर सकती है।

- आर्थिक मंदी: मंदी के कारण उपभोक्ता खर्च में कमी आ सकती है, जिससे कंपनी की लाभप्रदता प्रभावित हो सकती है।

दिवालियापन के परिणाम

व्यक्ति विशेष के लिए:

- क्रेडिट स्कोर पर प्रभाव: दिवालियापन से क्रेडिट स्कोर काफी कम हो जाता है, जिससे भविष्य में उधार लेने की क्षमता प्रभावित होती है।

- परिसंपत्ति परिसमापनअध्याय 7 दिवालियापन में, लेनदारों को भुगतान करने के लिए कुछ व्यक्तिगत संपत्तियों को बेचा जा सकता है।

- सार्वजनिक रिकॉर्ड: दिवालियापन संबंधी फाइलिंग सार्वजनिक होती है, जिससे व्यक्तिगत प्रतिष्ठा प्रभावित हो सकती है।

निगमों के लिए:

- परिसंपत्ति परिसमापन या पुनर्गठन: दायर दिवालियापन के प्रकार (परिसमापन के लिए अध्याय 7 या पुनर्गठन के लिए अध्याय 11) के आधार पर, कंपनी या तो परिचालन बंद कर सकती है या परिचालन जारी रखने के लिए अपने ऋण का पुनर्गठन कर सकती है।

- हितधारक प्रभाव: शेयरधारक अपना निवेश खो सकते हैं, कर्मचारी अपनी नौकरी खो सकते हैं, तथा लेनदारों को उनकी पूरी राशि नहीं मिल सकती है।

आशय

ऋणी के लिए:

- नयी शुरुआतदिवालियापन ऋण से राहत और वित्तीय रूप से पुनर्निर्माण का अवसर प्रदान कर सकता है, हालांकि नया ऋण प्राप्त करने में बाधाएं होंगी।

- अनिवार्य परामर्श: दिवालियापन प्रक्रिया के एक भाग के रूप में देनदारों को ऋण परामर्श और देनदार शिक्षा से गुजरना आवश्यक है।

दूसरों के लिए:

- लेनदार: दिवालियापन प्रक्रिया के माध्यम से बकाया राशि का एक हिस्सा वसूला जा सकता है, हालांकि अक्सर यह पूरी राशि से कम होता है।

- समाज: इसका व्यापक आर्थिक प्रभाव पड़ता है, क्योंकि व्यक्तिगत खर्च और व्यावसायिक संचालन प्रभावित होते हैं। दिवालियापन से जुड़ा कलंक वित्तीय प्रबंधन के बारे में सामाजिक धारणा को भी प्रभावित कर सकता है।

वास्तविक जीवन उदाहरण:

जॉन डो, क्रेडिट कार्ड ऋण और अचानक चिकित्सा आपातकाल से जूझने के वर्षों के बाद, अध्याय 7 दिवालियापन के लिए फाइल करता है। उसे ऋण वसूली कॉल से तत्काल राहत मिलती है, लेकिन उसे अपनी कुछ संपत्तियां सरेंडर करनी पड़ती हैं। उसका क्रेडिट स्कोर गिर जाता है, जिससे भविष्य में उधार लेना मुश्किल और महंगा हो जाता है। इस बीच, उसके लेनदारों को संपत्ति परिसमापन प्रक्रिया के माध्यम से केवल आंशिक पुनर्भुगतान प्राप्त होता है।

Bankruptcy Laws and Impacts

- Purpose of Bankruptcy Laws: Offer financial relief to individuals or companies who cannot meet their debt obligations.

- Effects:

- संपत्ति: May be liquidated (Chapter 7) or restructured (Chapter 13).

- Employment: Some jobs may be affected (especially those requiring security clearance or financial responsibility).

- Future Credit: Significant credit score damage; difficulty obtaining loans.

- संपत्ति: May be liquidated (Chapter 7) or restructured (Chapter 13).

- Liquidation vs. Reorganization:

- Chapter 7 = sell assets.

- Chapter 13 = payment plan to keep assets while repaying part of debt over time.

- Chapter 7 = sell assets.

- Purpose of Bankruptcy Laws: Offer financial relief to individuals or companies who cannot meet their debt obligations.

12.5 The Role of Government and Consumer Advocacy in Protection

सरकारी एजेंसियाँ और उपभोक्ता वकालत समूह उपभोक्ताओं को धोखाधड़ी और अनुचित व्यवहार से बचाने में महत्वपूर्ण भूमिका निभाते हैं। वे धोखाधड़ी के शिकार लोगों के अधिकारों और उपायों पर शिक्षा के लिए संसाधन प्रदान करते हैं, व्यक्तिगत वित्त प्रबंधन में सतर्कता के महत्व पर जोर देते हैं।

उपभोक्ता संरक्षण कानून धोखाधड़ी और अनुचित व्यवहारों से सुरक्षा करने में एजेंसियों की महत्वपूर्ण भूमिका होती है। अपने अधिकारों के बारे में जागरूकता और समझ धोखाधड़ी के प्रभावों से बचने या उन्हें कम करने में मदद कर सकती है। विभिन्न राज्य और संघीय कानून धोखाधड़ी और भ्रामक व्यवहारों से उपभोक्ताओं की रक्षा करते हैं। संघीय व्यापार आयोग (एफटीसी) और उपभोक्ता वित्तीय संरक्षण ब्यूरो (सीएफपीबी) धोखाधड़ी गतिविधियों के खिलाफ संसाधन और प्रवर्तन प्रदान करने वाली प्रमुख एजेंसियां हैं।

उदाहरण: अपने बयान पर धोखाधड़ी का आरोप लगने के बाद, मिया ने मामले की रिपोर्ट पुलिस को दी। संघीय व्यापार आयोग and follows their guidance to dispute the charge and secure her accounts.

Consumer Protection Laws and Agencies

- Agencies:

- संघीय व्यापार आयोग (एफटीसी): Protects consumers from fraud, deception, and unfair business practices.

- उपभोक्ता वित्तीय संरक्षण ब्यूरो (सीएफपीबी): Regulates financial products like loans and credit cards.

- Laws:

- Fair Credit Reporting Act (FCRA): Protects consumer credit information.

- Fair Debt Collection Practices Act (FDCPA): Protects against abusive debt collection.

- Equal Credit Opportunity Act (ECOA): Protects against discrimination in credit approval.

- Common Frauds: Online scams, redlining, phishing calls.

- Help for Victims:

- Report fraud to FTC or CFPB.

- Dispute inaccurate credit report entries.

- Contact local State Consumer Affairs offices.

- Report fraud to FTC or CFPB.

12.6 Mortgage Application Process

आवेदन करना गिरवी रखना जैसे विभिन्न कारकों को समझने की आवश्यकता है अग्रिम भुगतान, ब्याज दरें (स्थिर बनाम परिवर्तनीय), और बीमा आवश्यकताएँबंधक भुगतान न करने पर फौजदारी हो सकती है।

उदाहरण: टॉम, बंधक के लिए आवेदन करते समय, गणना करता है कि अधिक अग्रिम भुगतान से उसे कम ब्याज दर मिल सकती है, जिससे उसका मासिक भुगतान अधिक किफायती हो जाएगा।

अग्रिम भुगतान: यह खरीदार द्वारा किया जाने वाला एक प्रारंभिक, अग्रिम भुगतान है, जिसे आम तौर पर कुल खरीद मूल्य के प्रतिशत के रूप में व्यक्त किया जाता है। यह भुगतान खरीद के समय या घर या वाहन जैसी खरीद के लिए समझौता करते समय किया जाता है।

उदाहरण: $300,000 की कीमत वाला घर खरीदने के लिए, 20% डाउन पेमेंट $60,000 होगा। इससे वित्तीय संस्थान से आवश्यक ऋण राशि कम हो जाती है, जिससे मासिक बंधक भुगतान कम हो जाता है।

ब्याज दर

स्थिर बनाम परिवर्तनीय:

- निश्चित ब्याज दरें: ऋण की पूरी अवधि के दौरान एक निश्चित ब्याज दर स्थिर रहती है, जिससे मासिक भुगतान में पूर्वानुमानितता बनी रहती है। यह दर बाजार की स्थितियों के साथ नहीं बदलती है, जिससे उधारकर्ताओं के लिए बजट बनाना आसान हो जाता है।

- उदाहरण: यदि आप 30 वर्षों के लिए 5% निश्चित ब्याज दर पर बंधक लेते हैं, तो आपकी ब्याज दर ऋण की अवधि के दौरान 5% पर ही रहेगी, चाहे बाजार ब्याज दरों में कोई भी परिवर्तन क्यों न हो।

- उदाहरण: यदि आप 30 वर्षों के लिए 5% निश्चित ब्याज दर पर बंधक लेते हैं, तो आपकी ब्याज दर ऋण की अवधि के दौरान 5% पर ही रहेगी, चाहे बाजार ब्याज दरों में कोई भी परिवर्तन क्यों न हो।

- परिवर्तनीय ब्याज दरें: परिवर्तनीय या समायोज्य ब्याज दर बाजार ब्याज दरों में परिवर्तन के आधार पर ऋण की अवधि में उतार-चढ़ाव कर सकती है। इसका मतलब है कि मासिक भुगतान बढ़ या घट सकता है।

- उदाहरण: 4% से शुरू होने वाली परिवर्तनीय ब्याज दर वाले बंधक के लिए, यदि बाजार दरें बढ़ती हैं, तो आपकी दर 5% तक समायोजित हो सकती है, जिससे आपके मासिक भुगतान बढ़ सकते हैं। इसके विपरीत, यदि दरें घटती हैं, तो आपके भुगतान कम हो सकते हैं।

समय के साथ भुगतान किये गये ब्याज का प्रभाव:

- बंधक जैसे ऋणों के लिए, चुकाया गया ब्याज ऋण अवधि के दौरान उधार ली गई मूल राशि से अधिक हो सकता है, विशेष रूप से उच्च ब्याज दरों या लंबी अवधि के मामले में।

आइये बंधक भुगतान की गणना के लिए एक उदाहरण परिदृश्य पर विचार करें:

- $250,000 के घर के लिए $50,000 डाउन पेमेंट (20%) के साथ, $200,000 की लोन राशि, 30 वर्षों में 3.5% ब्याज दर पर, मासिक भुगतान में मुख्य रूप से मूलधन और ब्याज शामिल होगा। आप सटीक मासिक भुगतान, भुगतान किया गया कुल ब्याज और समय के साथ मूलधन और ब्याज के लिए भुगतान कैसे आवंटित किए जाते हैं, यह दिखाने के लिए एक ऑनलाइन बंधक कैलकुलेटर का उपयोग कर सकते हैं।

- मूलधन और ब्याज के अतिरिक्त, बंधक भुगतान में संपत्ति कर, गृहस्वामी बीमा, और संभवतः निजी बंधक बीमा (पीएमआई) के लिए एस्क्रो राशि भी शामिल हो सकती है, यदि अग्रिम भुगतान 20% से कम है।

समय के साथ ब्याज दरों के प्रभाव के संबंध में:

- चक्रवृद्धि ब्याज: लोन की अवधि के दौरान, आपको न केवल मूलधन पर बल्कि संचित ब्याज पर भी ब्याज देना होगा। इससे आपके द्वारा चुकाई जाने वाली कुल राशि में उल्लेखनीय वृद्धि हो सकती है।

- परिशोधन तालिका: यह टूल प्रत्येक भुगतान को ब्याज बनाम मूलधन की ओर जाने वाली राशि के आधार पर विभाजित करता है। शुरुआती वर्षों में, प्रत्येक भुगतान का एक बड़ा हिस्सा ब्याज की ओर जाता है।

बीमा आवश्यकताएँ: ये शर्तें उधारदाताओं द्वारा निर्धारित की जाती हैं जिन्हें उधारकर्ताओं को निवेश की सुरक्षा के लिए पूरा करना होता है। इन आवश्यकताओं में अक्सर संभावित नुकसान, जैसे कि संपत्ति की क्षति या देयता को कवर करने के लिए बीमा पॉलिसियाँ खरीदना शामिल होता है।

उदाहरण:

- गृह बीमा: घर खरीदने के लिए, ऋणदाता आमतौर पर उधारकर्ताओं से गृहस्वामी बीमा करवाने की मांग करते हैं। यह संपत्ति को होने वाले नुकसान और चोटों के लिए देयता से सुरक्षा प्रदान करता है।

- उदाहरण: घर खरीदते समय, ऋणदाता आपसे आग, तूफान या चोरी से होने वाली संभावित क्षति को कवर करने के लिए गृहस्वामी बीमा कराने की अपेक्षा करेगा।

- निजी बंधक बीमा (पीएमआई): यदि डाउन पेमेंट घर की खरीद मूल्य के 20% से कम है, तो ऋणदाताओं को पीएमआई की आवश्यकता हो सकती है। यह बीमा ऋणदाता को सुरक्षा प्रदान करता है यदि उधारकर्ता ऋण पर चूक करता है।

- उदाहरण: 10% अग्रिम भुगतान के साथ खरीदे गए घर के लिए, ऋणदाता को तब तक PMI की आवश्यकता हो सकती है जब तक कि घर में उधारकर्ता की इक्विटी 20% तक नहीं पहुंच जाती।

- वाहन बीमावाहन ऋण के लिए, ऋणदाताओं को वाहन को होने वाले नुकसान से बचाने के लिए व्यापक और टक्कर बीमा की आवश्यकता होती है।

- उदाहरण: यदि आप एक कार के लिए वित्तपोषण करते हैं, तो ऋणदाता आपसे ऑटो बीमा रखने की अपेक्षा करेगा, जो दुर्घटना, चोरी या प्राकृतिक आपदाओं के मामले में कार को होने वाले नुकसान को कवर करता है।

बंधक भुगतान और आवेदन प्रक्रिया

बंधक भुगतान न करने पर ऋणदाता द्वारा संपत्ति पर कब्ज़ा कर लिया जाता है, जिससे ऋणदाता को संपत्ति पर कब्ज़ा करना पड़ सकता है। ऐसे परिणामों से बचने के लिए, संभावित गृहस्वामियों के लिए बंधक आवेदन प्रक्रिया को समझना महत्वपूर्ण है, जिसमें किसी के वेतन, क्रेडिट इतिहास, डाउन पेमेंट क्षमता का आकलन करना और निश्चित या परिवर्तनीय ब्याज दरों के बीच चयन करना शामिल है। उचित योजना और बंधक शर्तों की समझ भविष्य में वित्तीय संकट को रोक सकती है।

12.7 Incorporating Debt Management into Financial Planning

प्रभावी ऋण प्रबंधन में ऋण के प्रकारों, व्यक्तिगत वित्त के लिए उनके निहितार्थों और वित्तीय लक्ष्यों का समर्थन करने वाले संतुलन को बनाए रखने की रणनीतियों को समझना शामिल है। चाहे अनुकूल ऋण शर्तों का लाभ उठाने के माध्यम से, कर-लाभ वाले बचत खातों का उपयोग करने के माध्यम से, या दिवालियापन की जटिलताओं को नेविगेट करने के माध्यम से, सूचित निर्णय लेना वित्तीय स्थिरता और विकास की कुंजी है।

Example: To optimize his financial strategy, Leo assesses his debt-to-income ratio, prioritizes high-interest debt repayment, and contributes to a Roth IRA, balancing debt management with saving for the future.

यह अध्याय इस बात पर जोर देता है कि ऋण और ऋण का प्रबंधन केवल वित्तीय नुकसान से बचने के बारे में नहीं है, बल्कि ऐसे रणनीतिक विकल्प बनाने के बारे में भी है जो किसी के वित्तीय लक्ष्यों और परिस्थितियों के अनुरूप हों। सावधानीपूर्वक योजना बनाने, सूचित निर्णय लेने और उपलब्ध संसाधनों के उपयोग के माध्यम से, व्यक्ति वित्तीय कल्याण प्राप्त करने के लिए ऋण और ऋण की चुनौतियों से निपट सकते हैं।

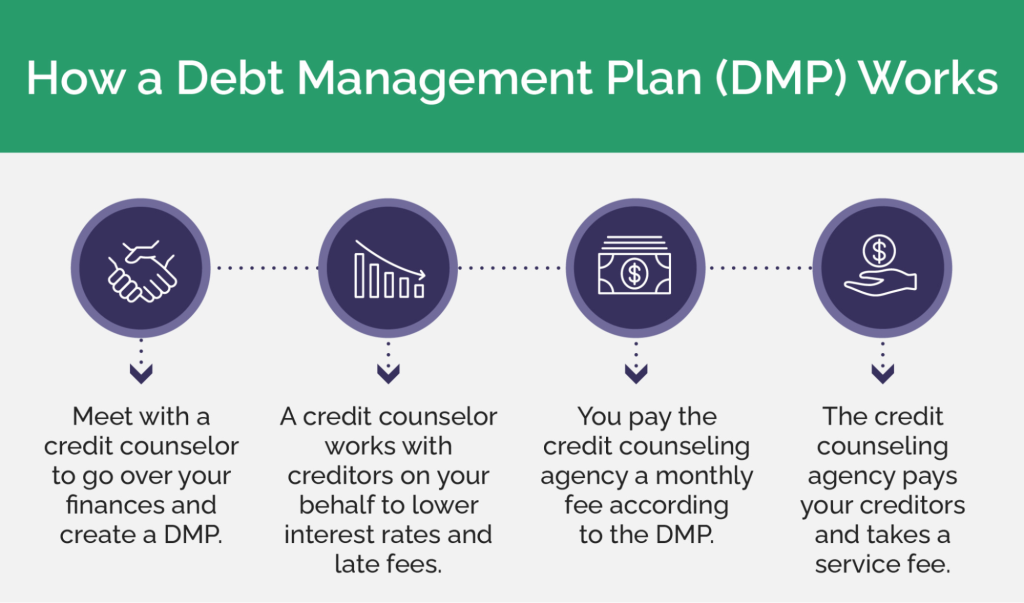

आकृति: How a Debt Management Plan (DMP) Works

विवरण:

This image illustrates the process of a Debt Management Plan (DMP), which is a structured program offered by credit counseling agencies to help people repay their debts. It visually breaks down the steps, showing how a consumer makes a single monthly payment to the agency, which then distributes the funds to various creditors. The goal is to simplify the repayment process and make getting out of debt more manageable.

चाबी छीनना:

- ए Debt Management Plan (DMP) consolidates your various unsecured debts (like credit cards) into one single monthly payment made to a credit counseling agency.

- The credit counseling agency often works with your creditors to negotiate lower interest rates or the waiver of late fees, potentially saving you money.

- A DMP provides a structured pathway to becoming debt-free, typically over a period of three to five years.

- While enrolled in a DMP, you usually must agree not to take on new credit and may have to close the credit accounts included in the plan.

सूचना का अनुप्रयोग:

- ए DMP can be a good option if you are overwhelmed by high-interest debt from multiple sources and need a disciplined plan to regain control of your finances.

- It provides a clear, structured alternative to more severe options like bankruptcy and can help you rebuild good financial habits.

- When considering a DMP, it is essential to choose a reputable, non-profit credit counseling agency to ensure you receive trustworthy advice and fair terms.

Debt Management Assistance Options

- Sources of Assistance:

- Nonprofit Credit Counseling Agencies: Offer budgeting help, debt management plans, often at little/no cost.

- For-Profit Credit Counseling Companies: May offer similar services but often charge high fees.

- Comparison:

- Nonprofits often provide unbiased advice.

- For-profits can have higher costs and may prioritize profit over client interest.

- Plan Example: Jordan consolidates credit card debts into one lower-interest payment through a nonprofit agency.

मुख्य पाठ जानकारी:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।