Capitolo 11: Pianificazione e strategie fiscali (CAD)

Obiettivi di apprendimento della lezione:

Introduzione: Questa sezione presenta le strategie essenziali di pianificazione fiscale in Canada, concentrandosi sui diritti dei contribuenti, sulla comprensione dei diversi tipi di imposte e sulle tecniche avanzate di pianificazione fiscale per ottimizzare i risultati finanziari.

- Comprendere i diritti e le responsabilità dei contribuenti: Acquisire la conoscenza del Carta dei diritti del contribuente e le responsabilità dei contribuenti canadesi, garantendo un trattamento equo e la consapevolezza dei diritti.

- Comprendere i vari tipi di tasse: Scopri le diverse tasse applicabili in Canada, tra cui imposta sul reddito, imposta sulle vendite, imposta sulla proprietà, E dazi doganali, e le loro implicazioni sulle finanze personali.

- Applica strategie fiscali avanzate: Esplora le tecniche di pianificazione fiscale strategica, tra cui tempistica delle entrate e delle detrazioni, ottimizzazione fiscale degli investimenti, E pianificazione fiscale patrimoniale per aumentare i benefici finanziari.

A. Nozioni di base sulla tassazione

A1. Diritti e responsabilità del contribuente

I contribuenti canadesi godono di diritti definiti nella Carta dei Diritti del Contribuente. Ad esempio, hanno il diritto di ricevere i diritti spettanti e di non pagare né più né meno di quanto previsto dalla legge. Esempio: se un contribuente ritiene di aver ricevuto un importo eccessivo, può presentare un'obiezione, che l'Agenzia delle Entrate del Canada (CRA) deve affrontare tempestivamente e con professionalità.

A2. Comprendere le tasse e i contributi

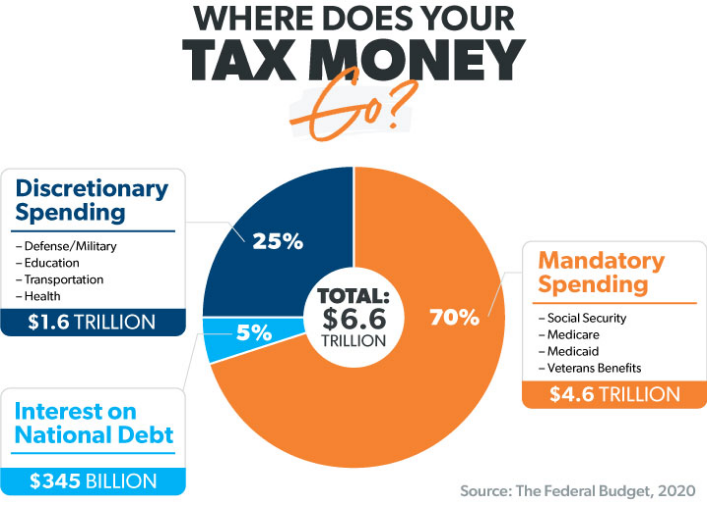

Titolo della figura: Dove vanno a finire i soldi delle tue tasse?

Fonte: Soluzioni Ramsey

Descrizione: L'articolo di Ramsey Solutions analizza la ripartizione delle imposte federali riscosse dall'IRS, che ammontavano a circa 1490 miliardi di sterline nel 2022. Spiega la distribuzione dei fondi delle tasse tra le varie spese governative, tra cui gli interessi sul debito pubblico, la spesa obbligatoria per programmi di assistenza sociale come la previdenza sociale, Medicare, Medicaid e i sussidi per gli Affari dei Veterani, nonché la spesa discrezionale, che comprende la difesa nazionale, i trasporti, l'istruzione, la sanità e altro ancora.

Punti chiave:

- Una parte dei soldi delle tasse viene utilizzata per pagare interessi sul debito nazionale.

- Spesa obbligatoria comprende importanti programmi di assistenza quali la previdenza sociale, Medicare e Medicaid.

Spesa discrezionale riguarda le allocazioni di bilancio che il Congresso discute annualmente, tra cui difesa, trasporti, istruzione e sanità.

Applicazione: Per chi si avvicina alla finanza personale, questa analisi fornisce informazioni su come funziona il bilancio pubblico e sull'importanza di capire dove vengono spesi i soldi delle tasse. Può orientare le decisioni in materia di impegno politico e responsabilità fiscale. Per gli investitori, conoscere le aree di spesa pubblica può orientare le strategie di investimento, poiché i settori che ricevono finanziamenti significativi possono presentare opportunità di investimento. Comprendere queste allocazioni aiuta anche i contribuenti a valutare l'impatto dei loro contributi sulle priorità e sui servizi nazionali.

In Canada si applicano imposte diverse ai vari aspetti della vita:

- Imposte sul reddito: I guadagni sono tassati a livello federale e provinciale. Esempio: uno sviluppatore di software in Ontario paga l'imposta federale e un'imposta provinciale.

- Imposte sulle vendite: L'imposta sui beni e servizi (GST) è un'imposta federale, mentre l'imposta armonizzata sulle vendite (HST) combina la GST con l'imposta provinciale sulle vendite in alcune province. Esempio: quando si acquista un laptop nella Columbia Britannica, si pagano 5% di GST e ulteriori 7% di PST.

- Imposte sulla proprietà: I proprietari di casa pagano le tasse sulla proprietà in base al valore stimato dell'immobile. Esempio: un proprietario di casa a Vancouver paga le tasse sulla proprietà al Comune, che finanzia i servizi locali.

- Dazi doganali e accise: Imposte speciali su alcune importazioni, come automobili o alcolici. Ad esempio: importare un'auto dagli Stati Uniti potrebbe comportare il pagamento di accise se non rispetta gli standard canadesi.

- Tariffe: Tasse sui beni importati. Esempio: un'azienda che importa prodotti elettronici dalla Cina paga dazi calcolati come percentuale del loro valore.

- Dazi e tariffe: Tipi specifici di imposte su beni come il tabacco o servizi come l'elaborazione di documenti legali. Esempio: l'importazione di una collezione di vini d'annata potrebbe comportare il pagamento di dazi doganali.

- CPP (Piano pensionistico canadese): Un piano pensionistico obbligatorio a cui contribuiscono dipendenti e datori di lavoro. Esempio: un dipendente che guadagna 55.000 CAD all'anno potrebbe contribuire con 2.544,30 CAD al CPP.

- Imposte sui servizi sanitari: Imposte aggiuntive in alcune province per il finanziamento dell'assistenza sanitaria. Esempio: in Ontario, un contribuente con un reddito elevato paga un premio sanitario con le tasse.

- Patenti di guida per veicoli a motore: Le tariffe annuali per la patente di guida variano a seconda della provincia e del tipo di veicolo. Ad esempio, rinnovare la patente per un'auto di medie dimensioni in Alberta può costare circa 93 CAD all'anno.

Tasse sul gas naturale: Imposta sul consumo di gas naturale. Esempio: una famiglia in Quebec potrebbe vedere una tassa sulla bolletta mensile del gas naturale.

B. Nozioni fondamentali sull'imposta sul reddito

B1. Chi applica l'imposta sul reddito

Sia il governo federale che quello provinciale/territoriale applicano l'imposta sul reddito, e le dichiarazioni dei redditi devono essere presentate separatamente per ciascuno di essi. Esempio: un insegnante del Quebec presenta una dichiarazione dei redditi federale presso l'Agenzia delle Entrate e una dichiarazione dei redditi provinciale presso Revenu Québec.

B2. Tipi e gruppi di reddito

Il reddito include denaro proveniente da lavoro, attività commerciali e investimenti. Esempio: un grafico freelance dichiara il reddito derivante da pagamenti ai clienti, interessi sui conti di risparmio e dividendi su azioni canadesi.

B3. Scaglioni e aliquote fiscali

Il sistema fiscale progressivo canadese prevede che i redditi più elevati siano tassati con aliquote più elevate. Esempio: un medico che guadagna 250.000 CAD paga un'aliquota marginale più elevata sui redditi superiori a 150.000 CAD.

- Aliquota media dell'imposta federale: La percentuale di reddito destinata all'imposta federale. Esempio: se una persona guadagna 100.000 CAD e paga 18.000 CAD di tasse, la sua aliquota fiscale media è 18%.

- Aliquota marginale dell'imposta federale: L'aliquota fiscale applicata all'ultimo dollaro guadagnato, spesso l'aliquota più alta. Esempio: se la stessa persona guadagna altri 10.000 CAD, potrebbe essere tassata a 29%, che è la sua aliquota marginale.

Ecco una tabella illustrativa che mostra le aliquote fiscali ipotetiche:

Fascia di reddito (CAD) | Aliquota fiscale (%) |

0 – 48,535 | 15 |

48,536 – 97,069 | 20.5 |

97,070 – 150,473 | 26 |

150,474 – 214,368 | 29 |

Oltre 214.368 | 33 |

*Nota: questi numeri sono illustrativi e non si basano sulle attuali aliquote fiscali.

B4. Imposta provinciale/territoriale sul reddito

Le imposte provinciali/territoriali variano e possono influire significativamente sullo stipendio netto. Ad esempio: un ingegnere potrebbe considerare l'aliquota fiscale più bassa sul reddito delle persone fisiche quando decide di trasferirsi dalla Nuova Scozia all'Alberta.

C. Riduzione del reddito imponibile

C1. Detrazioni fiscali

È possibile ridurre il reddito imponibile con detrazioni per contributi RRSP, spese per l'assistenza all'infanzia e altro ancora. Esempio: un genitore può richiedere 8.000 CAD per spese per l'assistenza all'infanzia, riducendo il proprio reddito imponibile da 70.000 CAD a 62.000 CAD.

C2. Contributi RRSP

I contributi a un RRSP riducono il reddito imponibile attuale e aumentano con imposta differita fino al momento del prelievo. Esempio: un contributo di 5.000 CAD a un RRSP può farti risparmiare circa 1.500 CAD in tasse se rientri nella fascia di imposta 30%.

C3. Altri piani di risparmio registrati

- TFSA I contributi vengono versati con dollari al netto delle imposte, ma i guadagni e i prelievi sono esenti da imposte. Esempio: se investi 5.000 CAD in un TFSA e questo sale a 7.000 CAD, il guadagno di 2.000 CAD non viene tassato.

- Recupero: Si riferisce al recupero dei sussidi da parte del governo se il reddito supera una certa soglia. Esempio: i pagamenti della Old Age Security potrebbero essere soggetti a recupero per gli anziani con redditi elevati.

- RESP (Piani di Risparmio per l'Istruzione Registrati): consentono ai risparmi per l'istruzione di crescere esentasse finché il beneficiario non preleva per scopi educativi. Esempio: i genitori contribuiscono a un RESP per le future tasse universitarie dei figli e l'investimento cresce senza essere tassato con una percentuale di contributo pari a sovvenzioni e obbligazioni governative.

- RDSP (Registered Disability Savings Plans): Piani di risparmio a lungo termine per aiutare i canadesi con disabilità e le loro famiglie a risparmiare per il futuro. Esempio: la famiglia di un figlio con disabilità investe in un RDSP per garantire il proprio futuro finanziario, con contributi integrati da sovvenzioni e obbligazioni governative.

.

C4. Crediti d'imposta

Crediti come il Credito d'imposta per disabilità o l'Assegno canadese per figli a carico possono ridurre direttamente l'imposta dovuta. Esempio: una famiglia con un figlio disabile potrebbe ricevere un credito non rimborsabile che riduce l'importo delle tasse dovute di 2.500 dollari canadesi.

C5. Rimborsi fiscali

Se le detrazioni e i crediti d'imposta riducono le tasse pagate al di sotto di quanto trattenuto dai datori di lavoro, hai diritto a un rimborso. Esempio: un pagamento in eccesso di 2.000 CAD di imposta sul reddito dovuto a eccessive trattenute sulla busta paga comporterebbe un rimborso di 2.000 CAD.

C6. Le tasse nella vita quotidiana

Comprendere la tassazione consente di prendere decisioni consapevoli su spese, risparmi e investimenti. Esempio: un consumatore decide di acquistare un'auto a basso consumo di carburante anche grazie allo sconto ecologico e alle tasse sul carburante ridotte rispetto a un modello a basso consumo di carburante.

D. Strategie fiscali avanzate

D1. Pianificazione fiscale strategica

Implica la tempistica di entrate e detrazioni per ottenere risultati fiscali ottimali. Esempio: un appaltatore rinvia la fatturazione di un lavoro importante all'anno fiscale successivo, prevedendo di rientrare in una fascia di imposta inferiore.

D2. Imposta sugli investimenti

Comprendere le implicazioni fiscali degli investimenti può ottimizzare i rendimenti al netto delle imposte. Esempio: un investitore sceglie di detenere azioni che distribuiscono dividendi al di fuori di un TFSA per beneficiare del credito d'imposta sui dividendi.

D3. Pianificazione fiscale successoria

Gestire le implicazioni fiscali del proprio patrimonio può massimizzare il valore trasmesso agli eredi. Esempio: un individuo stipula una polizza assicurativa sulla vita per coprire le potenziali imposte di successione, garantendo che i propri eredi ricevano l'eredità prevista senza erosione fiscale.

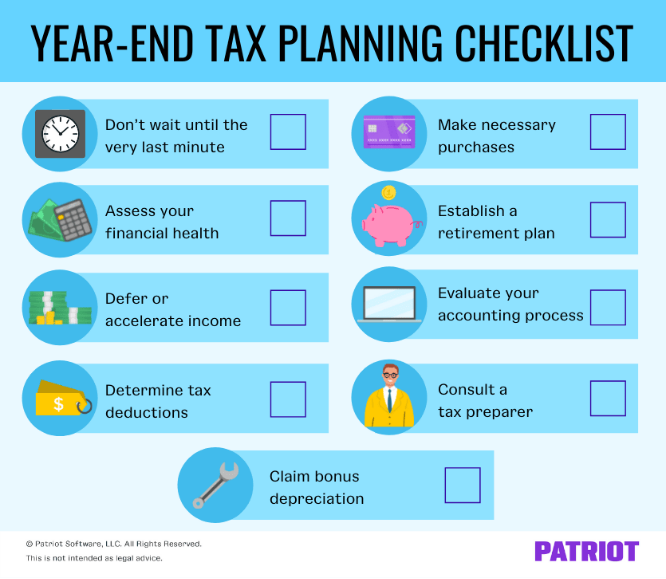

Titolo della figura: Lista di controllo per la pianificazione fiscale di fine anno

Fonte: Patriot Software

Descrizione:

L'immagine fornisce una lista di controllo per la pianificazione fiscale di fine anno:

- Non aspettare fino all'ultimo minuto: Inizia a pianificare le tue tasse ben prima della fine dell'anno.

- Valuta la tua salute finanziaria: Esamina i tuoi bilanci e comprendi la tua situazione finanziaria.

- Differire o accelerare il reddito: A seconda della tua situazione fiscale, valuta se differire o accelerare il pagamento del reddito.

- Determinare le detrazioni fiscali: Identifica tutte le possibili detrazioni fiscali che puoi richiedere.

- Richiedi il bonus ammortamento: Se applicabile, richiedi il bonus ammortamento nella tua dichiarazione dei redditi.

- Effettuare gli acquisti necessari: Per poter usufruire delle detrazioni, effettuare tutti gli acquisti aziendali necessari prima della fine dell'anno.

- Stabilire un piano pensionistico: Crea un piano pensionistico per risparmiare per il futuro e godere di agevolazioni fiscali.

- Valuta il tuo processo contabile: Assicuratevi che il vostro processo contabile sia efficiente e accurato.

Consulta un consulente fiscale: Chiedi una consulenza professionale per assicurarti di massimizzare i tuoi risparmi fiscali.

Punti chiave:

- Una pianificazione e una valutazione tempestive della salute finanziaria sono essenziali per una pianificazione fiscale efficace.

- Individuare le detrazioni fiscali ed effettuare gli acquisti necessari può aiutare a ridurre l'onere fiscale.

- Consultare un commercialista e valutare il processo contabile garantisce una dichiarazione dei redditi accurata.

Applicazione: Questa checklist fornisce un approccio strutturato per i titolari di piccole imprese per pianificare le imposte di fine anno. Seguendo questi passaggi, gli imprenditori possono prepararsi al meglio per la stagione fiscale, garantire una dichiarazione dei redditi accurata e potenzialmente ridurre il proprio carico fiscale. È una guida utile per garantire che tutti gli aspetti importanti della pianificazione fiscale siano considerati e affrontati prima della fine dell'anno.

Informazioni chiave sulla lezione:

Dichiarazione di chiusura: Padroneggiare la pianificazione fiscale e comprendere le diverse tipologie e strategie fiscali è fondamentale per l'ottimizzazione finanziaria e la conformità. Questa sezione fornisce le conoscenze necessarie per orientarsi efficacemente nel sistema fiscale canadese e prendere decisioni finanziarie consapevoli.

- Diritti e responsabilità del contribuente: Capire il Carta dei diritti del contribuente, garantendo un trattamento equo e la consapevolezza dei diritti.

- Tipi di tasse in Canada: Scopri di più imposta sul reddito, imposta sulle vendite, imposta sulla proprietà, E dazi doganali, e le loro implicazioni sulle finanze personali.

- Nozioni fondamentali sulla dichiarazione dei redditi: Comprendere come i governi federali e provinciali/territoriali applicano l'imposta sul reddito e comprendere il sistema fiscale progressivo del Canada con specifici aliquote fiscali E aliquote.

- Strategie fiscali avanzate: Applicare tecniche di pianificazione fiscale strategica, tra cui tempistica delle entrate e delle detrazioni, ottimizzazione fiscale degli investimenti, E pianificazione fiscale patrimoniale.