4.1 Contenuto locale (specifico per l'Europa): comprendere i mercati immobiliari europei e i fattori che li influenzano

Obiettivi di apprendimento della lezione:

- Comprendere il ruolo delle condizioni economiche nel guidare la domanda e il valore immobiliare, in particolare in economie forti come Germania e Svizzera.

- Esaminare l'impatto dell'urbanizzazione e della crescita della popolazione sulla domanda immobiliare, soprattutto nelle principali città europee.

- Scopri le politiche e le normative governative che modellano il panorama degli investimenti, come il controllo degli affitti e gli incentivi fiscali, e il modo in cui incidono sulla redditività.

- Riconoscere l'influenza degli investimenti esteri sui mercati immobiliari, soprattutto in città importanti come Londra e Parigi.

- Identificare come i tassi di interesse e l'accessibilità dei mutui influenzare i prezzi e la domanda immobiliare, con particolare attenzione alle tendenze recenti e al contesto storico.

4.1 Comprendere i mercati immobiliari europei e i fattori che li influenzano

4.1.1 Fattori che influenzano i mercati immobiliari in Europa

I mercati immobiliari in tutta Europa sono influenzati da una varietà di fattori che determinano i prezzi degli immobili, la domanda e il potenziale di investimento. Questi fattori possono variare significativamente da un paese all'altro, ma i seguenti sono fattori chiave da considerare per gli investitori immobiliari europei:

- Condizioni economiche

La crescita economica e la stabilità sono i principali fattori determinanti della domanda immobiliare in Europa. I paesi con economie forti, come Germania E Svizzera, spesso registrano una maggiore domanda di immobili sia residenziali che commerciali, con conseguente aumento del valore degli immobili. - Urbanizzazione e crescita demografica

Poiché sempre più persone si trasferiscono nelle città, in particolare in paesi come Francia, Spagna, E Paesi Bassi, i mercati immobiliari urbani vedono una domanda crescente, spingendo i prezzi degli immobili verso l'alto. Al contrario, le aree rurali in paesi come Italia potrebbero verificarsi stagnazione o addirittura un calo dei prezzi a causa dello spopolamento. - Politiche e regolamenti governativi

I governi europei svolgono un ruolo significativo nel plasmare i mercati immobiliari attraverso politiche come leggi sul controllo degli affitti, incentivi fiscali, E sussidi per l'alloggio. Ad esempio, Leggi tedesche sul controllo degli affitti mirano a mantenere gli alloggi accessibili, ma limitano anche la crescita dei redditi da locazione per gli investitori. Incentivi fiscali in paesi come Portogallo (ad esempio, i programmi Golden Visa) attraggono investitori stranieri offrendo la residenza in cambio dell'acquisto di immobili. - Investimenti esteri

Gli investitori stranieri hanno un impatto sostanziale sui mercati immobiliari europei. Città come Londra E Parigi attraggono investitori globali grazie ai loro centri commerciali e al loro fascino culturale. Tuttavia, alcuni paesi, come Danimarca, imporre restrizioni alla proprietà immobiliare straniera per proteggere i mercati locali.

Figura: Prezzi delle case nei paesi europei

Descrizione:

Questo grafico a barre confronta prezzi medi delle case in tutti i paesi europei, con valori visualizzati in migliaia di euro. Ogni paese è rappresentato da una barra orizzontale, con Ungheria (48,5) avendo il prezzo medio più alto e Svezia (9.1) il più basso. La Spagna (21,0) e la Polonia (21,1) sono evidenziate in rosso, indicando la loro importanza o attenzione in questo set di dati. Media dell'Unione Europea (16,1) è incluso anche come parametro di riferimento per confrontare le performance dei singoli Paesi. Questo grafico fornisce una chiara visualizzazione delle disparità nei costi degli alloggi in Europa.

Punti chiave:

- L'Ungheria ha i prezzi delle case più alti tra i paesi elencati, quasi tre volte la media UE.

- Svezia, Francia e Belgio hanno alcuni dei prezzi delle case più bassi, notevolmente al di sotto della media dell'UE.

- Spagna e Polonia, evidenziati in rosso, hanno prezzi delle abitazioni leggermente superiori alla media UE, il che indica una moderata accessibilità nei loro mercati.

- IL Media dell'Unione Europea di 16,1 mila euro costituisce un utile punto di riferimento per confrontare i singoli Paesi.

- Paesi come Portogallo e Repubblica Ceca si distinguono anche per i prezzi delle abitazioni relativamente elevati rispetto agli altri paesi dell'UE.

Applicazione delle informazioni:

Questi dati possono aiutare investitori e analisti immobiliari identificare i mercati immobiliari a prezzi accessibili in Europa e quelli con rendimenti potenzialmente più elevati grazie all'aumento dei prezzi. Studenti e investitori È possibile utilizzare questo grafico per comprendere le disparità regionali nei costi degli alloggi, consentendo decisioni più consapevoli nella scelta delle località per investimenti o residenze personali. Inoltre, il confronto delle medie nazionali con il benchmark dell'UE evidenzia opportunità per strategie specifiche del mercato.

4.1.2 Cronologia dei tassi di interesse e del mercato immobiliare in Europa

I tassi di interesse influenzano direttamente i prezzi e la domanda immobiliare in Europa. Con l'aumento dei tassi di interesse, aumenta anche il costo del denaro, il che può ridurre la domanda di immobili e abbassare i prezzi degli immobili. Al contrario, tassi di interesse più bassi rendono più economico il prestito, alimentando la domanda di investimenti immobiliari.

La relazione inversa tra tassi di interesse e beni immobili

In Europa, il relazione inversa La differenza tra tassi di interesse e mercato immobiliare è evidente nei principali mercati. Quando la Banca Centrale Europea (BCE) abbassa i tassi, i prestiti diventano più economici, incoraggiando più persone a contrarre mutui e investire in immobili. Tuttavia, l'aumento dei tassi di interesse può rallentare la domanda con l'aumento dei costi di finanziamento.

Ad esempio, durante la crisi del debito europeo Nei primi anni del 2010, i bassi tassi di interesse hanno contribuito a stimolare gli investimenti immobiliari in paesi come Spagna E Italia, duramente colpiti dalla crisi finanziaria.

4.1.3 Panoramica storica dei tassi di interesse in Europa

I tassi di interesse in Europa hanno subito notevoli fluttuazioni nel corso degli anni, influenzati da eventi economici come la Grande recessione e il crisi del debito dell'eurozona. Negli anni 2000, la BCE ha mantenuto tassi di interesse relativamente bassi per stimolare la crescita economica. Tuttavia, in risposta alle crisi economiche, i tassi sono stati ulteriormente ridotti, quasi a zero, per incoraggiare l'indebitamento e la spesa.

Di recente si è registrato un graduale aumento dei tassi di interesse dovuto alle pressioni inflazionistiche, che si prevede influenzerà i mercati immobiliari in tutta Europa.

4.1.4 Il fattore di convenienza dei mutui in Europa

La convenienza dei mutui è un fattore critico nel determinare la domanda di immobili residenziali. Con l'aumento dei tassi di interesse, la convenienza dei mutui diminuisce, rendendo più difficile per i privati acquistare una casa. Paesi come Irlanda E Spagna, che hanno vissuto boom immobiliari seguiti da crisi, sono diventati particolarmente sensibili ai cambiamenti nella convenienza dei mutui.

Regola pratica dell'accessibilità economica: In genere, le famiglie europee non dovrebbero spendere più di 30-35% del loro reddito mensile per le rate del mutuo, al fine di mantenere la convenienza. Quando i tassi di interesse aumentano, questa percentuale aumenta, riducendo il numero di acquirenti qualificati sul mercato.

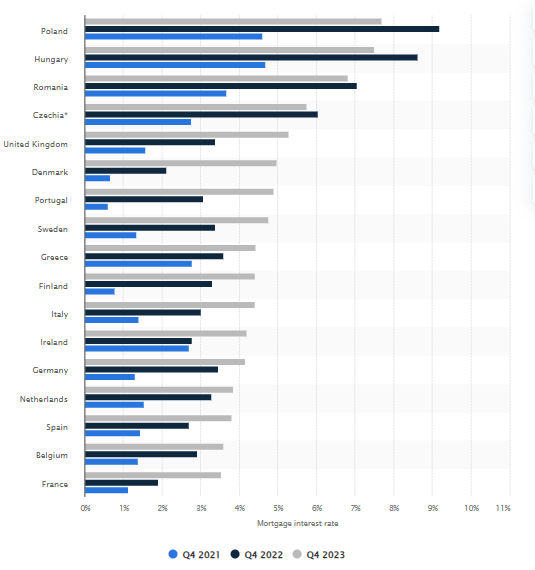

Figura: Tassi di interesse sui mutui in Europa per Paese (4° trimestre 2021 – 4° trimestre 2023)

Descrizione:

Questo grafico a barre confronta il tassi di interesse sui mutui in vari paesi europei in tre periodi: Q4 2021 (blu), Q4 2022 (nero) e Q4 2023 (grigio). Il grafico illustra l'evoluzione dei tassi di interesse, con aumenti significativi nella maggior parte dei Paesi. Ad esempio, Polonia e Ungheria mostrano i tassi ipotecari più alti nel 2023, superando 8%, Mentre Francia e Belgio mantenere le tariffe più basse, al di sotto 3%. Questo grafico fornisce un chiaro confronto di come i diversi paesi stiano sperimentando diversi gradi di variazioni dei tassi dei mutui dovuti a fattori economici e finanziari.

Punti chiave:

- Polonia e Ungheria hanno i tassi di interesse sui mutui più alti, superiore 8% nel quarto trimestre del 2023, riflettendo gli elevati costi di indebitamento in questi mercati.

- Francia e Belgio hanno i tassi più bassi, rimanendo sotto 3%, indicando un contesto creditizio più stabile.

- La maggior parte dei paesi ha registrato aumenti significativi dei tassi dei mutui tra il 2021 e il 2023, con forti rialzi osservati dal 2022 al 2023.

- Le condizioni economiche e le politiche monetarie influenzano fortemente le differenze di costi di indebitamento tra le regioni.

- I paesi con tassi più elevati potrebbero significare maggiori pressioni inflazionistiche o condizioni finanziarie più restrittive.

Applicazione delle informazioni:

Questi dati sono utili per acquirenti di case, investitori e analisti finanziari cercando di capire condizioni di prestito in tutta Europa. Chi intende acquistare un immobile può individuare i mercati con opzioni di mutuo più convenienti, mentre gli investitori possono valutare l'impatto dell'aumento dei tassi di interesse sulla domanda di alloggi. Inoltre, il grafico offre spunti su come cambiamenti di politica monetaria stanno influenzando le pratiche di prestito regionali.

4.1.5 Altri fattori da considerare nei mercati immobiliari europei

- Brexit e il suo impatto sul mercato immobiliare

L'uscita del Regno Unito dall'Unione Europea ha creato incertezza nel mercato immobiliare londinese, poiché molti istituti finanziari si sono trasferiti in altre città europee come Francoforte E Amsterdam. Questo cambiamento ha portato ad un aumento della domanda di immobili commerciali in quelle città, mentre il mercato immobiliare di Londra rimane piuttosto volatile. - Normative ambientali

Molti paesi europei stanno introducendo misure più severe standard ambientali per gli edifici, che influisce sia sul costo che sul valore degli immobili. Direttiva UE sulla prestazione energetica degli edifici richiede che gli immobili rispettino gli standard di efficienza energetica e il mancato rispetto di tali standard può ridurre l'attrattiva di un immobile o il suo valore di rivendita.

Informazioni chiave sulla lezione:

- Stabilità economica e crescita sono fondamentali per l'elevata domanda immobiliare e l'aumento del valore degli immobili in paesi come Germania e Svizzera.

- Tendenze di urbanizzazione portare a prezzi immobiliari più elevati nelle città, mentre le aree rurali potrebbero registrare stagnazione o declino a causa dello spopolamento.

- Politiche governative, come il controllo degli affitti in Germania e il programma Golden Visa in Portogallo, possono avere un impatto significativo sui rendimenti degli investimenti, limitando o incentivando gli investimenti immobiliari.

- Investimenti esteri gioca un ruolo sostanziale nelle dinamiche immobiliari, soprattutto in città globali come Londra e Parigi, attraendo capitali ma anche potenzialmente portando al surriscaldamento del mercato.

- Tassi di interesse e convenienza del mutuo sono fondamentali nel determinare l'accessibilità e la domanda di immobili; è probabile che i recenti aumenti delle tariffe influiscano sulle future dinamiche del mercato.

Dichiarazione di chiusura:

I mercati immobiliari in Europa sono plasmati da una complessa interazione di fattori economici, demografici e normativi. Comprendere queste influenze è fondamentale per gli investitori che desiderano orientarsi efficacemente nel panorama immobiliare europeo.