Leva finanziaria negli investimenti immobiliari

Obiettivi chiave di apprendimento:

Introduzione: Questa sezione fa luce sul potere della leva finanziaria negli investimenti immobiliari. Comprendendo le sfumature del capitale preso in prestito e i suoi potenziali benefici e rischi, gli investitori possono elaborare una strategia che amplifica i loro rendimenti e minimizza le potenziali insidie.

- Comprendere la leva finanziaria: Comprendere il concetto di utilizzo del capitale preso in prestito, tipicamente sotto forma di mutui, per finanziare investimenti immobiliari e le sue implicazioni.

- Riconoscere i vantaggi della leva finanziaria: Approfondisci vantaggi quali aumento del potere d'acquisto, diversificazione del portafoglio, incentivi fiscali, rendimenti amplificati e maggiore flusso di cassa.

- Riconoscere i rischi: Comprendi che, sebbene la leva finanziaria possa essere vantaggiosa, comporta anche rischi intrinseci come sfide relative al flusso di cassa, fluttuazioni dei tassi di interesse, volatilità del mercato, ridotta flessibilità e potenziale default.

- Principali strategie di gestione del rischio: Dotarsi di strumenti e strategie per mitigare i potenziali rischi associati alla leva finanziaria, tra cui il mantenimento delle riserve di liquidità, la diversificazione, la leva finanziaria conservativa e la garanzia di un'assicurazione adeguata, tra le altre cose.

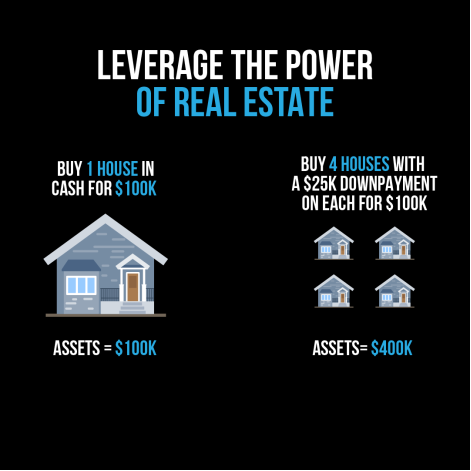

Figura: L'infografica sottolinea il potere della leva finanziaria negli investimenti immobiliari. Mostra un confronto: da un lato, l’acquisto di una singola casa in contanti per $100k si traduce in asset del valore di $100k. D'altro canto, utilizzando lo stesso $100k come acconto di 25% su quattro case, ciascuna valutata a $100k, si ottengono asset per un totale di $400k. Ciò dimostra come la leva finanziaria possa amplificare in modo significativo i potenziali rendimenti e la base patrimoniale nel settore immobiliare.

Fonte: infografica personalizzata

Leva si riferisce all'utilizzo di capitale preso in prestito per finanziare un investimento, con l'aspettativa che i profitti generati siano superiori al costo del prestito. Nel settore immobiliare, gli investitori utilizzano la leva finanziaria per acquistare proprietà sottoscrivendo un mutuo o un’altra forma di finanziamento, anziché utilizzare la propria liquidità per coprire l’intero prezzo di acquisto.

A. Vantaggi derivanti dall’utilizzo della leva finanziaria per finanziare gli investimenti:

Figura: L'infografica approfondisce il concetto di leva finanziaria nel settore immobiliare. Si analizza uno scenario in cui una proprietà che costa $100.000 viene acquistata con un acconto di 20%, con conseguente leva finanziaria di 80%. Le entrate totali generate sono $6.000 e, dopo aver contabilizzato le spese di $4.000, il flusso di cassa è pari a $2.000. L’infografica distingue anche tra debiti buoni e cattivi, sottolineando che mentre i debiti cattivi possono portare a tensioni finanziarie, i debiti buoni possono essere uno strumento di creazione di ricchezza, soprattutto quando qualcun altro è responsabile del pagamento.

Fonte: infografica personalizzata

Aumento del potere d’acquisto: La leva finanziaria consente agli investitori di acquisire proprietà più grandi e di maggior valore di quelle che potrebbero permettersi solo con contanti. Questo aumento del potere d’acquisto può portare a un potenziale di reddito da locazione e ad un apprezzamento più elevati, con conseguente ritorno sull’investimento più elevato.

Diversificazione: Utilizzando la leva finanziaria per finanziare gli investimenti immobiliari, gli investitori possono distribuire i propri fondi su più proprietà, riducendo il rischio complessivo e diversificando il proprio portafoglio.

Prestazioni fiscali: I pagamenti degli interessi ipotecari sono deducibili dalle tasse, il che riduce il reddito imponibile di un investitore. Questo vantaggio fiscale può comportare risparmi sostanziali, in particolare per gli investitori ad alto reddito.

Rendimenti più elevati: La leva finanziaria può amplificare i rendimenti sugli investimenti se una proprietà aumenta di valore. Ad esempio, se un investitore utilizza un mutuo per finanziare 80% del prezzo di acquisto di una proprietà e la proprietà si apprezza di 10%, il ritorno sull'investimento dell'investitore sarebbe 50% superiore rispetto a se avesse acquistato la proprietà a titolo definitivo in contanti.

Flusso di cassa migliorato: Sfruttare una proprietà può migliorare il flusso di cassa diminuendo la quantità di denaro richiesto in anticipo. Invece di destinare tutta la propria liquidità a un unico investimento, gli investitori possono utilizzare la leva finanziaria per distribuire i pagamenti nel tempo, consentendo loro di reinvestire la liquidità in altre proprietà o di utilizzarla per investimenti alternativi.

In conclusione, sfruttare gli investimenti immobiliari può offrire numerosi vantaggi, come un maggiore potere d’acquisto, diversificazione, vantaggi fiscali, rendimenti più elevati e un migliore flusso di cassa. Tuttavia, gli investitori dovrebbero valutare attentamente i rischi associati alla leva finanziaria, che possono includere tassi di interesse più elevati, potenziali fluttuazioni del mercato e la possibilità di default.

B. Rischi associati a livelli elevati di debito

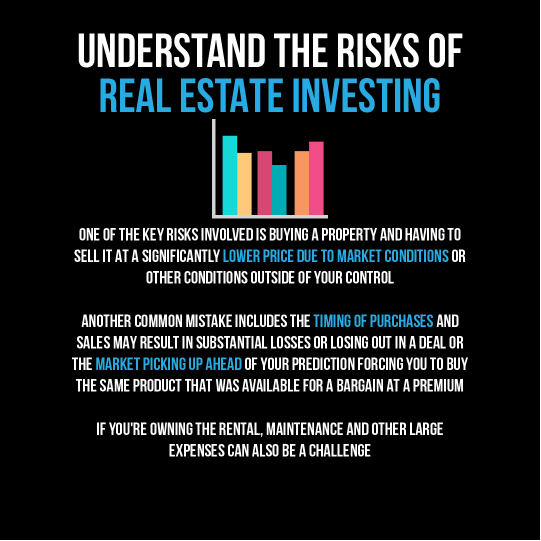

Figura: L’infografica mette in luce i potenziali rischi legati agli investimenti immobiliari. Si sottolinea che uno dei rischi principali è quello di acquistare un immobile e poi doverlo vendere a un prezzo notevolmente ridotto a causa delle condizioni di mercato incontrollabili. Un altro rischio è la tempistica delle acquisizioni e delle cessioni, che può portare a sostanziali perdite finanziarie o alla perdita di opportunità. Inoltre, per coloro che possiedono immobili in affitto, manutenzioni impreviste e altre spese significative possono rappresentare sfide. Gli aspiranti investitori immobiliari dovrebbero essere ben informati su questi rischi per prendere decisioni strategiche.

Fonte: infografica personalizzata

Sebbene la leva finanziaria possa offrire molti vantaggi agli investitori immobiliari, può anche comportare dei rischi, in particolare quando sono coinvolti livelli elevati di debito. Ecco alcuni rischi associati a livelli elevati di debito durante gli investimenti nel settore immobiliare:

Rischio flusso di cassaK: Livelli elevati di debito possono aumentare il rischio di flussi di cassa negativi, che si verificano quando le spese della proprietà e i pagamenti del servizio del debito superano il reddito da locazione. Un flusso di cassa negativo può portare a difficoltà finanziarie e può costringere l’investitore a vendere la proprietà o a non onorare il prestito.

Rischio del tasso di interesse: Livelli elevati di debito possono anche aumentare l’esposizione dell’investitore al rischio di tasso di interesse. Se i tassi di interesse aumentano, i pagamenti per il servizio del debito dell’investitore aumenteranno, riducendo potenzialmente il flusso di cassa e la redditività. Questo rischio è particolarmente significativo per gli investitori con mutui a tasso variabile, che possono aumentare il tasso di interesse nel tempo.

Rischio di mercato: Livelli elevati di debito possono anche aumentare l’esposizione dell’investitore al rischio di mercato. I mercati immobiliari possono essere volatili, con prezzi e canoni di affitto che fluttuano in base alle condizioni economiche locali. Se le condizioni di mercato peggiorano, il valore della proprietà e il reddito da locazione potrebbero diminuire, rendendo più difficile far fronte ai pagamenti del servizio del debito.

Diminuzione della flessibilità: Livelli elevati di debito possono anche ridurre la flessibilità dell'investitore nel rispondere alle mutevoli condizioni del mercato o nel trarre vantaggio dalle opportunità di investimento. I pagamenti del servizio del debito devono essere effettuati indipendentemente dalle condizioni di mercato, limitando potenzialmente la capacità dell'investitore di reinvestire nella proprietà o in altri investimenti.

Rischio di default: Infine, livelli elevati di debito aumentano il rischio di default, che si verifica quando l’investitore non può effettuare i pagamenti del servizio del debito. L'inadempienza può portare al pignoramento, con conseguente perdita della proprietà e danni al punteggio di credito dell'investitore.

C. Strategie per la gestione del rischio negli investimenti con leva finanziaria

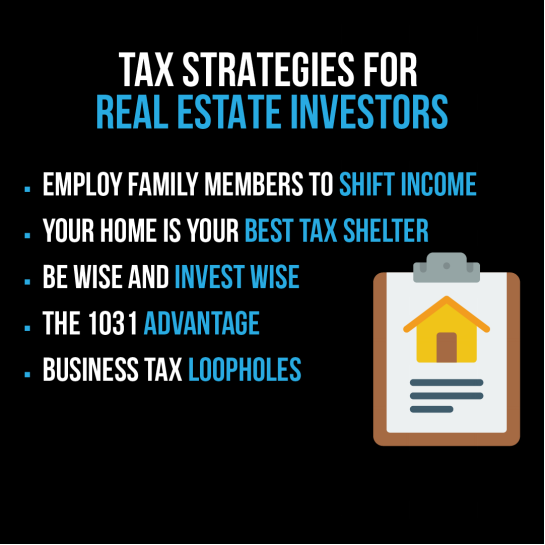

Figura: L'infografica offre una panoramica sintetica delle strategie fiscali su misura per gli investitori immobiliari. Suggerisce vari approcci come impiegare i membri della famiglia per ridistribuire il reddito, riconoscere la propria casa come un rifugio fiscale privilegiato, prendere decisioni di investimento informate e sagge, sfruttare i vantaggi dello scambio 1031 e sfruttare le scappatoie fiscali sulle imprese. Queste strategie possono essere determinanti per gli investitori che mirano a ottimizzare le proprie passività fiscali e a migliorare i rendimenti degli investimenti.

Fonte: infografica personalizzata

La gestione del rischio è fondamentale quando si investe in immobili con leva finanziaria. Ecco alcune strategie che gli investitori possono utilizzare per gestire il rischio negli investimenti con leva finanziaria:

Riserve di cassa adeguate: Il mantenimento di adeguate riserve di liquidità può aiutare gli investitori a gestire potenziali carenze di flussi di cassa o spese impreviste. Gli investitori dovrebbero avere riserve di liquidità per coprire diversi mesi di pagamenti ipotecari e altre spese.

Diversificazione: Diversificare gli investimenti su più proprietà e mercati può ridurre il rischio distribuendolo. Gli investitori dovrebbero considerare di investire in diversi tipi di immobili, come residenziali, commerciali o industriali, in luoghi diversi per ridurre l’esposizione alle fluttuazioni del mercato locale.

Leva conservativa: Gli investitori dovrebbero evitare un indebitamento eccessivo e puntare a livelli di leva conservativi per ridurre il rischio di flussi di cassa negativi o di default. Un livello di leva finanziaria conservativo è generalmente compreso tra 50% e 75% del valore della proprietà.

Finanziamento a lungo termine: Gli investitori possono ridurre il rischio di tasso di interesse scegliendo opzioni di finanziamento a lungo termine, come i mutui a 15 o 30 anni. Il finanziamento a lungo termine può fornire maggiore stabilità a fronte delle fluttuazioni dei tassi di interesse.

Gestione immobiliare professionale: La gestione immobiliare professionale può aiutare gli investitori a gestire le proprie proprietà in modo più efficiente, riducendo il rischio di posti vacanti o di mancato pagamento degli affitti.

Ispezioni periodiche della proprietà: Ispezioni immobiliari regolari possono aiutare gli investitori a identificare tempestivamente potenziali problemi e ad affrontarli prima che diventino problemi più significativi, riducendo il rischio di spese impreviste o danni alla proprietà.

Assicurazione adeguata: Un’adeguata copertura assicurativa può proteggere gli investitori da eventi imprevisti, quali disastri naturali, incidenti o richieste di risarcimento danni. Gli investitori dovrebbero assicurarsi di avere una copertura adeguata per le loro proprietà e rivedere regolarmente le loro politiche.

In sintesi, la gestione del rischio negli investimenti immobiliari con leva finanziaria richiede un’attenta pianificazione ed esecuzione. Gli investitori dovrebbero mantenere adeguate riserve di liquidità, diversificare i propri investimenti, puntare a livelli di leva finanziaria conservativi, scegliere opzioni di finanziamento a lungo termine, prendere in considerazione una gestione immobiliare professionale, condurre ispezioni regolari della proprietà e garantire un’adeguata copertura assicurativa. Queste strategie possono aiutare gli investitori a gestire i rischi potenziali e a massimizzare i propri rendimenti nel lungo termine.

Punti chiave:

Dichiarazione di chiusura: La leva finanziaria, se utilizzata con giudizio, emerge come un potente strumento nel campo degli investimenti immobiliari, amplificando il potere d’acquisto e i potenziali rendimenti. Questa sezione fornisce agli investitori una comprensione completa sia del potere che dei pericoli della leva finanziaria, guidandoli a fare scelte informate e ad implementare strategie di mitigazione del rischio in modo efficace.

- Essenza della leva finanziaria: Il capitale preso in prestito, prevalentemente sotto forma di mutui, consente agli investitori di finanziare le proprie iniziative immobiliari, sperando che i profitti che ne derivano superino gli oneri finanziari.

- Potere di leva: Sblocca strade per una maggiore capacità di acquisto, opportunità di diversificazione, agevolazioni fiscali allettanti, rendimenti aumentati e maggiore liquidità.

- Rischi inerenti: Nonostante il suo fascino, livelli elevati di leva finanziaria possono introdurre rischi come la riduzione del flusso di cassa, la vulnerabilità agli aumenti dei tassi di interesse, l’esposizione alle recessioni del mercato, la ridotta agilità degli investimenti e un’elevata probabilità di default.

- Strategie per mitigare i rischi: La gestione prudente del rischio è fondamentale. Garantire riserve di liquidità sufficienti, diversificazione degli investimenti, indebitamento moderato, optare per finanziamenti a lungo termine, ricercare una gestione immobiliare professionale, controlli immobiliari di routine e un’adeguata copertura assicurativa sono strategie fondamentali per salvaguardare gli investimenti.

- Approccio olistico: Sebbene i potenziali benefici della leva finanziaria siano allettanti, gli investitori devono esercitare cautela, valutando costantemente le condizioni di mercato, la salute finanziaria personale e i dettagli specifici dei loro accordi di finanziamento per garantire traiettorie di investimento sostenibili e redditizie.