第12章 負債と信用の管理

レッスンの学習目標:

導入: 負債と信用を賢く管理することは、財務の健全性と安定性の基本です。この章では、負債の管理、信用の理解、財務上の課題への対処など、さまざまな側面について、詳細な説明と例を挙げて説明します。

- 支払い方法とその影響を理解する: クレジットカード、デビット カード、現金、小切手、プリペイド カード、後払い (BNPL) プランなど、さまざまな支払い方法にはそれぞれ独自の機能、コスト、利点があります。これらの方法を効果的に活用する方法を知ることで、財務上の成果を最適化できます。

- 信用管理戦略: クレジット スコアの理解、略奪的貸付慣行の回避、購入時の隠れたコストの認識など、クレジットの管理方法を学びます。良好なクレジットを構築して維持することは、より良い金融機会にアクセスするために不可欠です。

- ローン申請のナビゲート: 住宅ローンを含むローンの申請手順と、金利、頭金、保険要件などの要素の重要性を理解します。適切な計画と理解により、経済的困難を防ぐことができます。

- 債務管理と回収: 信用カウンセリング サービスの役割や破産の影響など、借金を管理し、返済するための戦略を検討します。政府と消費者擁護団体の保護についても取り上げます。

形: 自宅のオフィスのテーブルで紙幣を持ち、電卓を使って財務を管理している成熟した上級ビジネスウーマン。

ソース: シャッターストック

負債と信用を賢く管理することは、財務の健全性と安定性の基本です。この章では、負債の管理、信用の理解、財務上の課題への対処など、さまざまな側面について、詳細な説明と例を挙げて説明します。

支払い方法とその影響を理解する

支払い方法によって、それぞれに特徴、コスト、メリットがあります。例えば、 クレジットカード 利便性と特典を提供する一方で、残高を毎月返済しないと高金利と手数料のリスクも伴います。対照的に、 デビットカード そして 現金 支出を管理できますが、クレジットカードが提供する保護や特典がありません。 モバイル決済 利便性と潜在的な報酬が融合していますが、テクノロジーに依存しており、セキュリティ上の懸念がある場合があります。各支払い方法の選択は、利便性、コスト、セキュリティ、報酬の間のトレードオフを反映しています。

例: サラは旅行特典を貯めるために日常の買い物にクレジットカードを使うことにしていますが、利息を避けるために毎月残高を返済しています。この戦略は、クレジットカードの利点を活用しながらコストを最小限に抑えます。

小切手、プリペイド カード、後払い、取り置き、レンタル購入などの支払い方法は、消費者に柔軟性を提供しますが、明確なコストと利点があります。たとえば、プリペイド カードは予算管理ツールになりますが、アクティベーション料金や月額料金がかかる場合があります。後払いプランでは、支払いを延ばして商品をすぐに受け取ることができますが、適切に管理しないと利息や延滞料が蓄積される可能性があります。

例: マークは「今すぐ購入、後払い」プランを使用してノートパソコンを購入します。彼はノートパソコンをすぐに入手できるという利点を享受していますが、利息が発生しないように分割払いをきちんと行う必要があります。

クレジットカード

- 説明: クレジットカードを使用すると、ユーザーは商品やサービスの支払いのために一定の限度額まで資金を借り入れることができ、後日貸し手に返済することを約束します。残高が毎月全額支払われない場合は、多くの場合、利息が付きます。

- コストとリスク: 未払い残高に対する利息、負債累積の可能性、詐欺のリスク。

- 特典: 特典とキャッシュバック、詐欺防止、信用履歴の構築。

- 例: ジョンは食料品やガソリンの購入にクレジットカードを使用し、2% のキャッシュバックを獲得しました。彼は毎月全額を支払い、利息の支払いを避け、クレジット スコアを構築しながら特典の恩恵を受けています。

デビットカード

- 説明: デビット カードを使用すると、銀行口座の資金に直接アクセスして購入したり現金を引き出したりできます。使用した金額は、すぐに口座残高から差し引かれます。

- コストとリスク: 銀行口座からの直接引き落とし、クレジットカードに比べて詐欺防止が限られています。

- 利点: 即時取引、支出は口座残高に制限、金利なし。

- 実際の例: サラは毎日のコーヒーの購入にデビット カードを使用することを好みます。デビット カードを使用すると、当座預金口座から直接お金が引き落とされるため、支出をより効率的に追跡できます。

現金

- 説明: 現金支払いには、仲介金融機関を必要とせずに商品やサービスを直接購入するために使用される物理的な通貨 (紙幣と硬貨) が含まれます。

- コストとリスク: 紛失や盗難のリスクがあり、取引の電子記録はありません。

- 利点: 普遍的に受け入れられ、取引手数料はかかりません。

- 実際の例: アレックスは、売り手がカードを受け付けない可能性のある地元のファーマーズマーケットで現金で支払い、追加の取引手数料を回避しています。

小切手

- 説明: 小切手とは、小切手の所持者または小切手に記載された個人/組織に特定の金額を支払うよう銀行に指示する、記入され、日付が付けられ、署名された証書です。

- コストとリスク: 処理時間、NSF (資金不足) 手数料、詐欺のリスク。

- 利点: 取引の記録、支払いタイミングの制御。

- 実際の例: エミリーは毎月家賃を支払うために小切手を書きます。これにより、銀行取引明細書で追跡できる支払いの証拠が文書化されます。

プリペイドカード

- 説明: プリペイド カードは、使用前に資金をチャージする支払いカードです。信用枠を提供するクレジットカードとは異なり、プリペイド カードではカードにプリチャージされた金額のみを使用できます。必要に応じて資金をチャージできます。

- コストとリスク: アクティベーション料金、再チャージ料金、月々の維持費がかかる場合があります。クレジット スコアに直接影響はなく、クレジットカードに比べて詐欺防止機能が限られています。

- 利点: カードの金額に制限することで支出を管理し、予算作成に役立ち、銀行口座は必要なく、デビットカードまたはクレジットカードが利用できる場所で使用できます。

- 実際の例: 親が大学生の毎月の小遣いをプリペイド カードにチャージして、借金が増えたり銀行口座が引き落とされたりするリスクなしに日々の出費を管理できるようにします。

今買って後で支払う(BNPL)

- 説明: BNPL サービスでは、消費者は商品をすぐに購入し、支払いを将来の分割払いに延期することができ、期日通りに支払えば無利息になる場合がよくあります。

- コストとリスク: 支払いが遅れた場合の利息または手数料、過剰支出の可能性。

- 利点: 前払い費用なしの延払い、多くの場合無利息期間。

- 実際の例: Kevin は BNPL サービスを使用して新しいラップトップを購入し、合計費用を 2 か月間で 4 回に分けて支払うことで、利息なしで購入を管理しやすくしました。

取り置き

- 説明: 取り置きプランを利用すると、消費者は商品を持ち帰る前に分割払いで支払うことができます。小売業者は、全額が支払われるまで商品を保管します。

- 費用とリスク: キャンセル料、支払い遅延により返金なしで商品が紛失する可能性があります。

- 利点: 商品の在庫が保証され、信用調査は不要、支払いは固定。

- 実際の例: リンダはホリデーギフトを分割払いにして、毎週少額ずつ支払います。最終支払いが終わると、ホリデーシーズンにちょうど間に合うようにギフトを受け取ります。

レンタル購入

- 説明: レンタル購入契約では、消費者は商品をレンタルし、一定期間内に購入するオプションが与えられます。これらの契約では総コストが高くなることが多いですが、商品をすぐに利用できるようになります。

- コストとリスク: 総支払コストが高く、支払いが遅れると商品を紛失するリスクがあります。

- 利点: アイテムの即時使用、固定支払い、期間終了時の所有権。

- 実際の例: トムはレンタル購入契約を通じて新しいテレビを入手します。全体的なコストは高くなりますが、多額の前払い金を支払わずにすぐにテレビを利用できます。

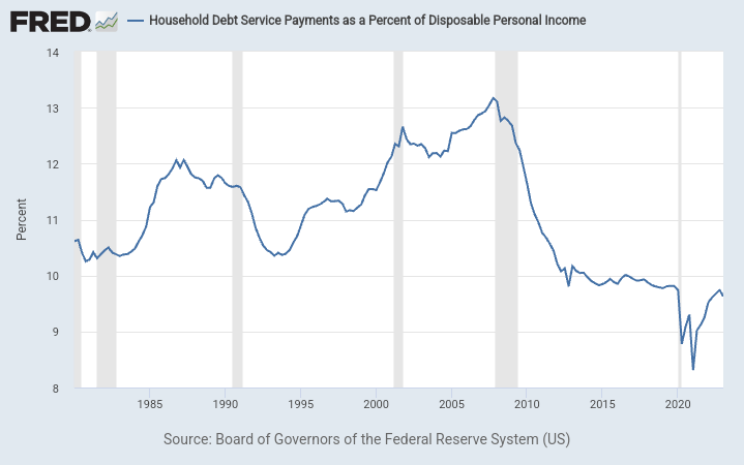

図のタイトル: 家計債務返済額の可処分所得に対する割合

ソース: 連邦準備制度理事会(米国)

説明このグラフは、家計債務返済比率 (DSR) を表しています。これは、家計の必要債務返済総額と可処分所得総額の比率です。DSR は 2 つの要素に分かれています。

- 住宅ローンDSR(MDSP): これは、四半期ごとに必要な住宅ローンの支払総額を四半期ごとの可処分所得総額で割ったものです。

- 消費者向け DSR (CDSP): これは、四半期ごとの予定消費者債務支払総額を四半期ごとの可処分所得総額で割ったものを表します。

住宅ローン DSR と消費者 DSR を合計すると DSR になります。このデータは、利用可能な収入に関連した世帯の財務上の義務についての洞察を提供します。

説明このグラフは、家計債務返済比率 (DSR) を表しています。これは、家計の必要債務返済総額と可処分所得総額の比率です。DSR は 2 つの要素に分かれています。

- 住宅ローンDSR(MDSP): これは、四半期ごとに必要な住宅ローンの支払総額を四半期ごとの可処分所得総額で割ったものです。

- 消費者向け DSR (CDSP): これは、四半期ごとの予定消費者債務支払総額を四半期ごとの可処分所得総額で割ったものを表します。

住宅ローン DSR と消費者 DSR を合計すると DSR になります。このデータは、利用可能な収入に関連した世帯の財務上の義務についての洞察を提供します。

応用: 政策立案者、経済学者、投資家にとって、家計債務返済比率を理解することは非常に重要です。家計の財務状況に関する洞察が得られ、経済に幅広い影響を与える可能性があります。たとえば、家計が多額の負債を抱えている場合、消費が抑制され、経済成長に影響を及ぼす可能性があります。逆に、家計債務返済比率が低い場合、家計が財務的に柔軟であることを示している可能性があり、これは消費者支出と経済活動にとって良い兆候です。

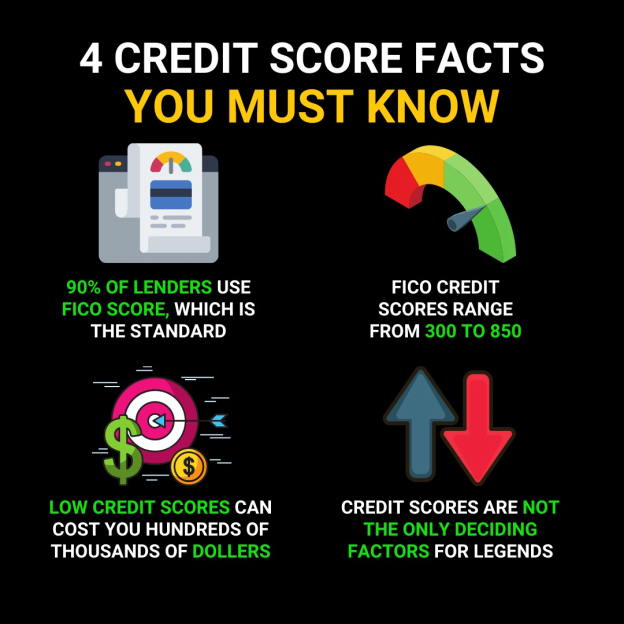

形: 「知っておくべきクレジット スコアの 4 つの事実」と題されたインフォグラフィックは、財務の健全性にとって極めて重要なクレジット スコアに関する重要な情報を提供します。このインフォグラフィックでは、貸し手の 90% が、300 から 850 の範囲の標準スコア モデルである FICO スコアを使用していると述べられています。また、クレジット スコアが低いと、おそらく金利や手数料が高くなり、数百から数千ドルの損失が発生する可能性があると警告しています。さらに、クレジット スコアは貸し手にとって唯一の決定要因ではないことにも言及しています。このビジュアルは、クレジット スコアの基本とそれが借入に与える影響を理解したい人にとって教育的です。実用的には、個人は請求書を期日通りに支払い、責任を持ってクレジットを管理することで高いクレジット スコアを維持するよう努めるべきですが、貸し手は収入や雇用履歴などの他の要素も考慮することを忘れないでください。

出典: カスタム インフォグラフィック

略奪的貸付行為:

非常に高い金利、高い手数料、借金の返済を困難にする条件など、信じられないほど条件が良いと思われるローンには注意してください。ペイデイローン、自動車担保ローン、および特定の高リスク住宅ローンは、条件が高額で、借り手が借金の悪循環に陥る可能性が高いため、このカテゴリに分類される可能性があります。

購入時の隠れたコスト

商品を購入する際、消費者は表示価格に注目することが多いのですが、最終価格には追加コストが組み込まれている場合があります。たとえば、販売店に請求されるクレジットカード手数料は、販売時点で明細化されていなくても、価格を高くすることで消費者に転嫁される場合があります。つまり、消費者は直接追加料金を請求されるわけではありませんが、商品の価格にはクレジットカード決済オプションを提供するための販売店のコストが含まれています。

信用決定と履歴

図: 債務レポートに基づく信用力の評価を示すデジタル信用スコア評価システムを操作しているビジネスマン。

ソース: シャッターストック

高いクレジット スコアは、金利の引き下げや融資条件の改善など、より良い金融機会への扉を開きます。良好なクレジットを構築し維持するには、次のヒントに従ってください。

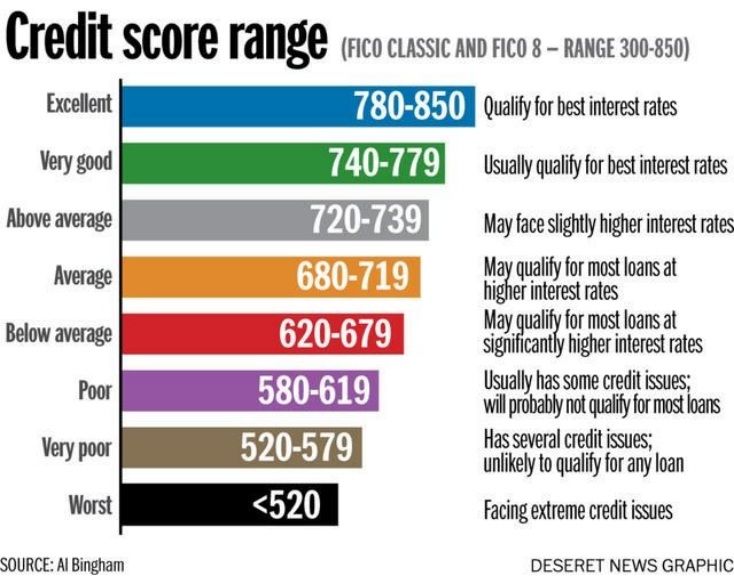

図のタイトル: 信用スコアの範囲

ソース: トライカウンティテクニカルカレッジ

説明: 指定された画像にアクセスできませんが、クレジット スコアの範囲は通常、スコアを「悪い」、「普通」、「良い」、「とても良い」、「優秀」などのさまざまなカテゴリに分類します。これらのカテゴリは、貸し手が個人の信用力を評価するのに役立ちます。スコアが高いほど、貸し手にとってリスクが低いことを示し、借り手にとってより良いローン条件と金利につながります。

重要なポイント:

- 悪いから普通までのスコア: これらのスコアは、支払いの遅れ、高いクレジット利用率、またはその他のマイナス要因を示している可能性があります。この範囲の借り手は、より高い金利に直面したり、ローンの拒否に直面したりする可能性があります。

- 良い~とても良いスコア: 責任ある信用行動、期限通りの支払い、そして信用タイプの適切な組み合わせを反映します。借り手は有利な融資条件を受けられる可能性が高くなります。

- 優秀なスコア: 信用度の頂点を表します。これらのスコアを持つ個人は、長期にわたって期日どおりに支払いを行い、クレジット利用率が低く、クレジットの組み合わせが多様です。

応用: 自分のクレジット スコアとそれに影響を与える要因を理解することは、経済的な幸福にとって重要です。クレジット スコアが良好であれば、ローンやクレジットカードの金利が低くなるため、長期的には節約につながります。自分のクレジット レポートを定期的に監視し、不正確な点があれば修正し、期限通りの支払いや低いクレジット利用率の維持など、スコアにプラスの影響を与える習慣を身につけることが不可欠です。

形: 「知っておくべきクレジット スコアの 4 つの事実」と題されたインフォグラフィックは、財務の健全性にとって極めて重要なクレジット スコアに関する重要な情報を提供します。このインフォグラフィックでは、貸し手の 90% が、300 から 850 の範囲の標準スコア モデルである FICO スコアを使用していると述べられています。また、クレジット スコアが低いと、おそらく金利や手数料が高くなり、数百から数千ドルの損失が発生する可能性があると警告しています。さらに、クレジット スコアは貸し手にとって唯一の決定要因ではないことにも言及しています。このビジュアルは、クレジット スコアの基本とそれが借入に与える影響を理解したい人にとって教育的です。実用的には、個人は請求書を期日通りに支払い、責任を持ってクレジットを管理することで高いクレジット スコアを維持するよう努めるべきですが、貸し手は収入や雇用履歴などの他の要素も考慮することを忘れないでください。

出典: カスタム インフォグラフィック

貸し手は、債務の管理と返済における信頼性を示す個人の信用履歴を通じて信用力を部分的に評価します。支払いの適時性、負債額、信用履歴の長さなどの要因が融資の決定に影響します。たとえば、支払いの遅延が継続的に記録されている場合、銀行はリスクを認識して融資申請を拒否する可能性があります。

例: トムは自動車ローンの申請が却下された後、自分の信用報告書を確認し、支払い遅延を特定し、支払いリマインダーを設定して対処を開始し、信用力を向上させる措置を講じます。

ローン申請と信用スコア

ローン申請を完了するプロセスは、融資を求める上で重要なステップであり、借り手の財務状況に関する詳細な情報を必要とします。条件や金利を含むローンの決定は、申請者の信用スコア(信用履歴に基づく信用リスクの数値表現)によって大きく左右されます。

ローンの申請には、申請者の財務状況や信用履歴など、詳細な情報が必要です。 融資額、金利、期間、頭金 融資の承認と条件に大きな影響を与えます。

例 1: アレックスは自動車ローンを申し込み、頭金を多くすると金利と月々の支払いが下がり、長期的には自動車が手頃になることを知りました。

例 2: エミリーは住宅ローンを申請し、優れたクレジット スコアにより低金利が適用され、長期的な経済的負担が大幅に軽減されることを知りました。

あ 信用スコア 借り手の信用リスクを反映します。高い残高を維持したり、過剰な信用枠を設定したりすると、このスコアに悪影響が及び、将来の信用利用に影響を及ぼす可能性があります。

例: サムは、使用していないクレジットカード アカウントの一部を閉鎖すると、貸し手側がリスクと認識する利用可能なクレジットの合計が減り、クレジット スコアが向上する可能性があることを発見しました。

あ 高い信用スコア300~850 の範囲のスコアは、貸し手にとってリスクが低いことを意味し、ローンの金利が低くなる可能性があります。高いスコアを維持するには、期限通りに支払いを行い、クレジットの利用率を低く抑え、さまざまなクレジット タイプを管理する必要があります。

逆に、支払いの遅れ、多額の負債、頻繁な信用照会はスコアにマイナスの影響を与える可能性があります。これらの要因を理解することは、財務の健全性と有利なローン条件を利用するために重要です。

ローンの返済が滞った場合の影響

失敗する ローンを返済する 信用報告書へのマイナスの記載、担保の差し押さえ、給与差し押さえ、将来の融資の確保不能など、悲惨な結果につながる可能性があります。

例: 自動車ローンの支払いを滞納した後、リサは車を差し押さえられ、クレジットスコアが大幅に低下したため、将来の購入資金を調達することが困難になりました。

債務の管理と回収

借金は、個人の財務戦略の中で管理可能な部分から、圧倒的な負担にまで拡大する可能性があります。個人が借金返済に困難に直面した場合、債権者と直接交渉したり、 信用相談サービス、債権者との交渉や指導も行います。

例: クレジットカードの借金が膨らみつつある中、ジョーダンさんは非営利の信用相談機関に支援を求め、借金を一本化し、債権者と金利引き下げの交渉を手伝ってもらいました。

信用カウンセリングサービスでは、借金の管理に関するアドバイスを提供していますが、その構造は非営利モデルと営利モデルで異なります。 非営利団体 多くの場合、低コストでサービスが提供され、無料の教育リソースが提供されることもあります。 営利目的の機関は、よりパーソナライズされたサービスを提供する可能性がありますが、より高い手数料を請求する可能性があります。消費者は、クレジット カウンセリング サービスを選択する前に、費用対効果、提供されるサービス、および関連する手数料を評価する必要があります。

破産 債務返済が不可能な個人や企業に救済を提供する法的手続きです。これは破産管理を支援するメカニズムですが、独自の原因、結果、および債務者やその他の利害関係者に対する幅広い影響を伴います。

例: 支払えないほどの医療費に直面したエミリーは、信用への長期的な影響とそれがもたらす新たなスタートを理解した上で、借金をなくすために破産することを選択します。

破産の原因

個人破産:

- 多額の負債: クレジットカード、医療費、個人ローンなどによる多額の消費者負債は、破産につながる可能性があります。

- 収入の損失: 失業、収入の減少、または自営業の失敗により、金銭的義務を果たすことが不可能になる可能性があります。

- 予期しない出費: 医療上の危機や事故などの緊急事態により、予期しない多額の出費が発生する可能性があります。

企業破産:

- 不十分なキャッシュフロー管理: キャッシュフローの管理が不十分だと、企業が運営コストを賄えなくなる可能性があります。

- 市場競争: 激しい競争により、企業の市場シェアと収益が減少する可能性があります。

- 経済の低迷: 不況は消費者支出の減少につながり、企業の収益性に影響を及ぼす可能性があります。

破産の結果

個人の場合:

- クレジットスコアへの影響: 破産すると信用スコアが大幅に下がり、将来の借入能力に影響を及ぼします。

- 資産清算: 連邦破産法第 7 章では、債権者への支払いのために特定の個人資産が売却される場合があります。

- 公開記録: 破産申請は公開されるため、個人の評判に影響を与える可能性があります。

法人向け:

- 資産の清算または再編: 申請された破産の種類(清算の場合は第 7 章、再建の場合は第 11 章)に応じて、会社は事業を停止するか、債務を再編成して事業を継続することができます。

- ステークホルダーへの影響: 株主は投資を失い、従業員は職を失い、債権者は負債全額を受け取れない可能性があります。

意味合い

債務者の場合:

- 新たなスタート破産は、新たな信用を得ることに制約はあるものの、負債からの解放と経済的再建の機会をもたらします。

- 必須カウンセリング: 債務者は破産手続きの一環として信用カウンセリングと債務者教育を受ける必要があります。

その他:

- 債権者: 破産手続きを通じて負債の一部を回収できる場合がありますが、全額より少ない場合が多いです。

- 社会: 個人支出や事業運営に影響が及ぶため、経済への影響はより広範囲にわたります。破産に伴う汚名は、財務管理に対する社会の認識にも影響を及ぼす可能性があります。

実際の例:

ジョン・ドウは、クレジットカードの借金と突然の病気に何年も悩まされた後、連邦破産法第 7 章を申請しました。借金取り立ての電話はすぐにはなくなりましたが、資産の一部を手放さなければなりませんでした。彼の信用スコアは急落し、将来の借り入れは困難で費用もかかります。一方、債権者は資産清算プロセスを通じて一部しか返済されませんでした。

保護における政府と消費者擁護団体の役割

政府機関と消費者擁護団体は、詐欺や不正行為から消費者を保護する上で重要な役割を果たしています。詐欺の被害者の権利と救済策に関する教育のためのリソースを提供し、個人の財務管理における警戒の重要性を強調しています。

消費者保護法 政府機関は詐欺や不正行為から消費者を守る上で重要な役割を果たしています。自分の権利を認識し理解することは、詐欺の影響を回避または軽減するのに役立ちます。さまざまな州法や連邦法が消費者を詐欺や欺瞞行為から保護しています。 連邦取引委員会(FTC) そして 消費者金融保護局 (CFPB) 詐欺行為に対するリソースと強制執行を提供する主要機関です。

例: 明細書に不正請求があったため、ミアは問題を報告しました。 連邦取引委員会 そして、彼らの指示に従って請求に異議を申し立て、アカウントを保護します。

住宅ローンの申請手続き

申請する モーゲージ さまざまな要素を理解する必要があります 頭金、金利(固定金利と変動金利)、 そして 保険要件住宅ローンの支払いが滞ると、差し押さえにつながる可能性があります。

例: 住宅ローンを申請しているトムは、頭金を多めに支払えば金利が低くなり、月々の支払いがもっと手頃になると計算しています。

頭金: 購入者が最初に支払う前払い金で、通常は総購入価格のパーセンテージで表されます。この支払いは、住宅や自動車などの購入時または購入契約を締結するときに行われます。

例: $300,000 の住宅を購入する場合、20% の頭金は $60,000 になります。これにより、金融機関から借りる必要のあるローンの金額が減り、月々の住宅ローンの支払いが少なくなります。

関心度

固定 vs. 可変:

- 固定金利: 固定金利はローンの期間中ずっと一定であるため、毎月の支払額を予測できます。この金利は市場の状況によって変化しないため、借り手は予算を立てやすくなります。

- 例: 30 年間 5% 固定金利の住宅ローンを組んだ場合、市場金利の変動に関係なく、ローン期間中金利は 5% のままになります。

- 変動金利: 変動金利または調整可能な金利は、市場金利の変化に基づいてローンの期間中に変動する可能性があります。つまり、毎月の支払額が増減する可能性があります。

- 例: 変動金利が 4% から始まる住宅ローンの場合、市場金利が上昇すると金利が 5% に調整され、月々の支払額が増加する可能性があります。逆に、金利が下がれば支払額が減る可能性があります。

時間の経過とともに支払われる利息の影響:

- 住宅ローンなどのローンの場合、特に金利が高い場合や期間が長い場合は、支払利息がローン期間中の借入元金を上回ることがあります。

住宅ローンの支払いを計算するシナリオの例を考えてみましょう。

- $250,000 の住宅に $50,000 の頭金 (20%)、$200,000 のローン、30 年間の 3.5% の金利で借りる場合、月々の支払いは主に元金と利息から構成されます。オンラインの住宅ローン計算機を使用すると、正確な月々の支払い、支払った利息の合計、および支払いが時間の経過とともに元金と利息にどのように配分されるかを示す償却スケジュールを取得できます。

- 住宅ローンの支払いには、元金と利息に加えて、固定資産税、住宅所有者保険、および頭金が 20% 未満の場合は民間住宅ローン保険 (PMI) のエスクロー金額も含まれる場合があります。

時間の経過に伴う金利の影響について:

- 複利: ローンの期間中、元の元金だけでなく累積利息に対しても利息を支払うことになります。これにより、返済総額が大幅に増加する可能性があります。

- 償却表: このツールは、各支払いを利息と元金の金額で分類します。最初の数年間は、各支払いの大部分が利息に充てられます。

保険要件: 貸し手が設定する、借り手が投資を保護するために満たさなければならない条件です。これらの要件には、多くの場合、財産の損害や賠償責任などの潜在的な損失をカバーする保険に加入することが含まれます。

例:

- 住宅保険: 住宅を購入する場合、貸し手は通常、借り手に住宅所有者保険の加入を義務付けます。これは、住宅の損害や傷害に対する賠償責任から保護します。

- 例: 住宅を購入する場合、貸し手は火災、暴風雨、または強盗による潜在的な損害をカバーするために住宅所有者保険に加入することを要求します。

- 民間住宅ローン保険 (PMI): 頭金が住宅購入価格の 20% 未満の場合、貸し手は PMI を要求する場合があります。この保険は、借り手がローンを返済しなかった場合、貸し手を保護します。

- 例: 10% の頭金で住宅を購入した場合、貸し手は借り手の住宅の資産価値が 20% に達するまで PMI を要求する場合があります。

- 自動車保険: 自動車ローンの場合、貸し手は車両の損害に対する保護として総合保険と衝突保険を要求します。

- 例: 自動車のローンを組む場合、貸し手は事故、盗難、自然災害の際に自動車の損害をカバーする自動車保険の加入を要求します。

住宅ローンの支払いと申請手続き

住宅ローンの支払いが滞ると、差し押さえにつながり、貸し手が不動産を差し押さえることになります。このような事態を避けるために、住宅購入希望者は、給与、信用履歴、頭金の支払能力を評価し、固定金利か変動金利かを選択する住宅ローン申請プロセスを理解することが重要です。適切な計画と住宅ローンの条件の理解があれば、将来の経済的困難を防ぐことができます。

財務計画に債務管理を組み込む

効果的な債務管理には、債務の種類、それが個人の財務に与える影響、財務目標をサポートするバランスを維持するための戦略を理解することが含まれます。有利な融資条件を活用する、税制優遇の貯蓄口座を利用する、破産の複雑さを乗り越えるなど、情報に基づいた意思決定が財務の安定と成長の鍵となります。

例: レオは財務戦略を最適化するために、負債対収入比率を評価し、高金利の負債返済を優先し、Roth IRA に拠出して、負債管理と将来のための貯蓄のバランスをとっています。

この章では、借金と信用の管理は、単に金銭的な落とし穴を避けることだけではなく、個人の財務目標と状況に合った戦略的な選択を行うことでもあることを強調しています。慎重な計画、情報に基づいた意思決定、利用可能なリソースの活用を通じて、個人は借金と信用の課題を乗り越え、経済的な幸福を達成することができます。

主なレッスン情報:

閉会の辞: 効果的な負債と信用の管理は、財務の安定と成長にとって不可欠です。この章では、個人が個人財務のこれらの側面を自信を持って賢く乗り越えるのに役立つ実用的な戦略と洞察を提供します。

- 支払い方法とその影響: 報酬を得るためのクレジットカードや支出管理のためのデビットカードなど、さまざまな支払い方法にはさまざまな利点とリスクがあります。適切な方法を選択すると、財務管理を強化できます。

- クレジット管理: 良好なクレジット スコアを構築し維持するには、期限通りの支払い、クレジット利用率の低さ、さまざまなクレジット タイプの管理が必要です。略奪的貸付と隠れたコストを認識することが重要です。

- ローン申請: ローン申請を成功させるには、金利や頭金などの要素を理解する必要があります。適切な計画を立てることで、有利なローン条件を確保し、将来の金銭問題を防ぐことができます。

- 債務管理と回収: 信用カウンセリングや破産による影響と回復オプションの理解などの戦略が不可欠です。政府と消費者擁護団体による保護が追加のサポートを提供します。