導入: 車の購入の複雑さを理解することは、情報に基づいた財務上の決定を下すために不可欠です。このセクションでは、ニーズの評価から資金調達オプション、継続的なコストの管理まで、プロセス全体をガイドします。

車の購入は、慎重な計画と検討を必要とする重要な財務上の決定です。この章では、車の購入プロセス、資金調達オプションの理解、関連コストの管理について説明します。また、新車と中古車の購入に関するベストプラクティスを取り上げ、ディーラーでの交渉のヒントも提供します。

車を購入する前に、自分のニーズを評価し、自分のライフスタイルに最適な車種を決定することが重要です。次のような要素を考慮してください。

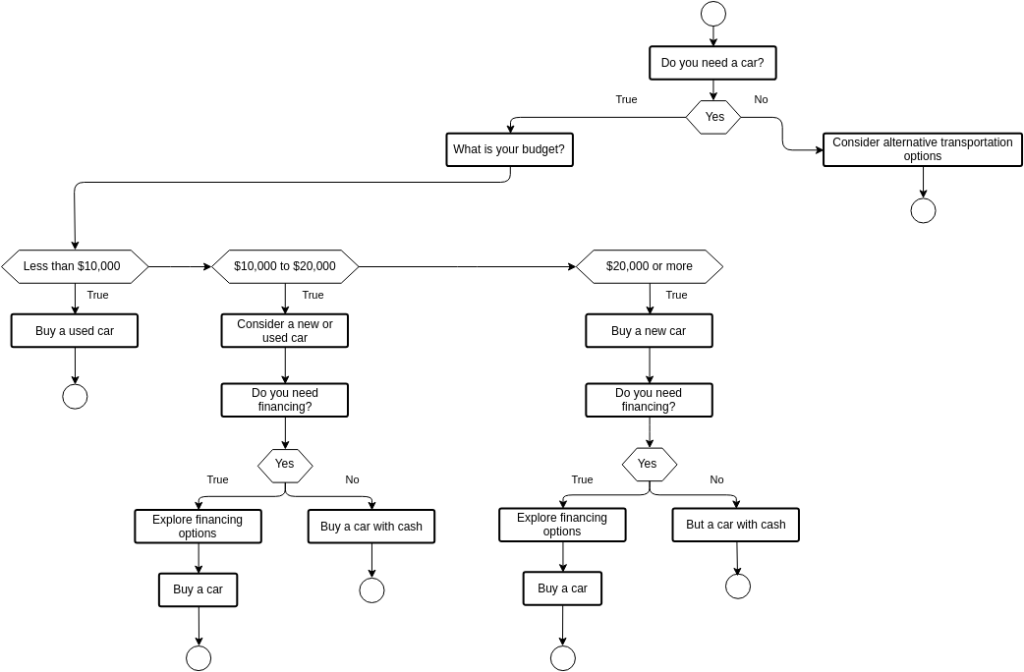

形: 車購入の意思決定フローチャート

ソース: ビジュアルパラダイム

説明:

このフローチャートは、車を購入する際に十分な情報に基づいた決定を下せるよう、段階的なガイドを提供します。車を購入するという最初の決断から始まり、予算、新車と中古車、資金調達オプション、保険やメンテナンスなどの追加費用など、さまざまな考慮事項を案内します。フローチャートでは、一連の質問と意思決定ポイントを使用して、車の購入プロセスを通じてユーザーをガイドし、購入前にすべての重要な要素を評価できるようにします。

重要なポイント:

情報の応用:

使用して 意思決定フローチャート 車の購入を検討している人が、複雑な購入プロセスをナビゲートするのに役立ちます。この構造化されたアプローチに従うことで、個人は、必要なすべての要素を考慮することができます。 予算編成 に 資金調達オプション そして 追加費用、十分な情報に基づいた購入につながります。 個人融資 そして 消費者の意思決定このフローチャートは、重要な財務上の決定を体系的に行う方法の実践的な例を示し、より良い 財務計画 そして 意思決定能力.

頭金、月々の支払い、保険、メンテナンス、燃料費など、車にいくらまで出せるかを決めます。一般的なガイドラインは、月収の 15% 以内を車の費用に充てることとされています。

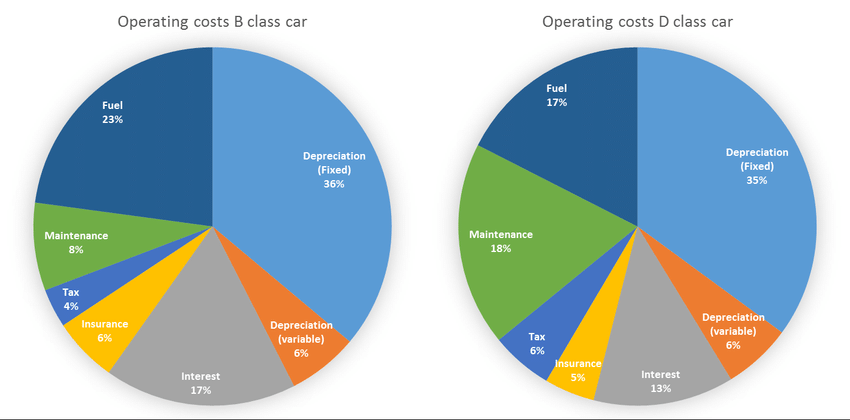

形: レジャー用およびビジネス用の自動車のコストの内訳ソース: リサーチゲート

この図は、レジャーやビジネス目的で自動車を所有し、運転することに関連するコストの詳細な内訳を示しています。費用は、購入価格、燃料、メンテナンス、保険、税金、減価償却などのさまざまな要素に分類されています。内訳は、レジャー用自動車とビジネス用自動車のコスト配分の違いを強調し、それぞれの使用方法が全体的な自動車費用にどのように影響するかについての洞察を提供します。この比較は、さまざまな目的で自動車を所有することの経済的影響を理解するのに役立ちます。

理解する 車の費用の内訳 レジャー用およびビジネス用の自動車の安全性は、個人や企業が車両の購入と使用について十分な情報に基づいた決定を下すために不可欠です。 企業この情報は予算編成や経費管理に役立ち、車両運用のコスト効率を保証します。 個人、それはさまざまな自動車の使用による経済的影響を強調し、自動車所有の計画と予算に役立ちます。この知識は、自動車を勉強している人にとって有益です。 個人融資 そして ビジネス管理、コスト分析と財務計画の明確な例を提供します。 車の所有権.

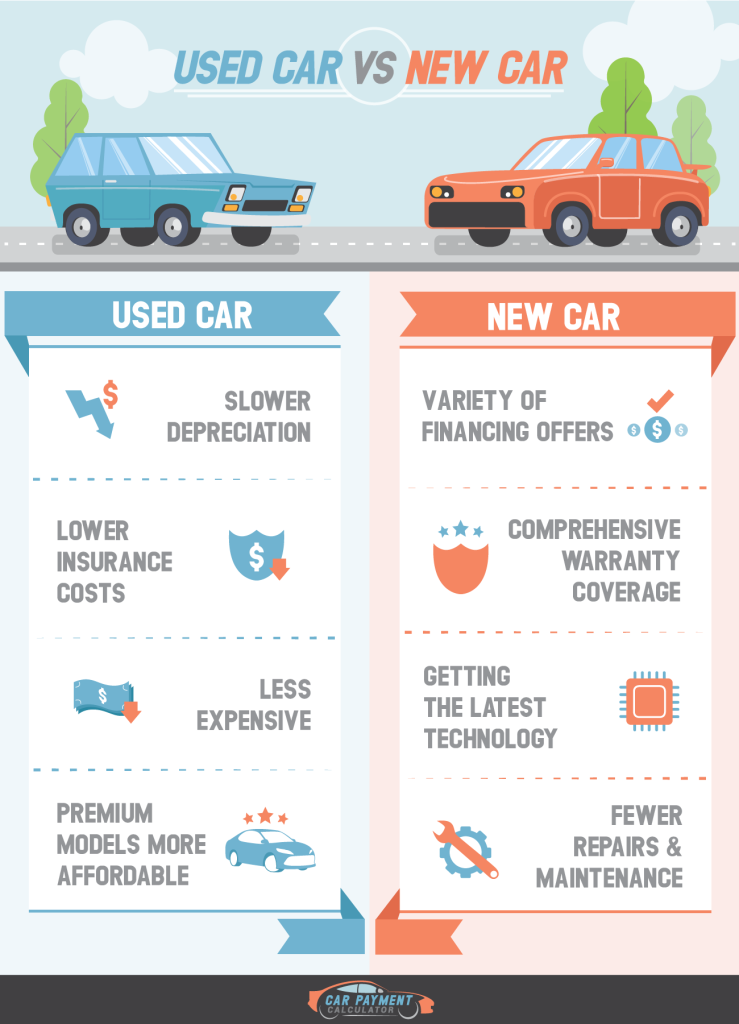

形: 新車購入のメリットとデメリットソース: エヴァンス自動車ブローカー

このインフォグラフィックは、新車購入のメリットとデメリットを比較しています。最新技術、保証範囲、初期のメンテナンス費用の低さなどの利点を概説しています。逆に、購入価格の高さ、急速な減価償却、保険料の高騰などのデメリットも強調しています。この比較により、購入希望者は新車購入のメリットとデメリットを比較検討し、十分な情報に基づいた決定を下すことができます。

理解する 新車を購入するメリットとデメリット 潜在的な購入者が車の購入について十分な情報に基づいた決定を下すのに役立ちます。 個人融資この比較は、短期的および長期的なコストの両方を考慮することの重要性を強調しています。 新車の所有権次のような利点があるかどうかを評価するのに役立つ。 最新技術 そして 保証範囲、コストの上昇や急速な減価償却を上回ります。この知識は、戦略的な財務上の決定を下し、重要な購入を計画する上で非常に重要です。

図:中古車購入チェックリストソース: 賢いママ

このインフォグラフィックは、中古車を購入するための包括的なチェックリストを提供します。車の履歴の調査、車両の検査、試乗、価格の評価など、重要な手順と考慮事項が含まれています。追加のヒントには、車両識別番号 (VIN) の確認、所有権の確認、メンテナンス記録の確認が含まれます。このガイドにより、購入者は十分な情報に基づいて決定を下し、中古車を購入する際の潜在的な落とし穴を回避する準備が整います。

使用して 中古車購入チェックリスト 購入を検討している方が車両を体系的に評価し、十分な情報に基づいた購入決定を下せるよう支援します。 個人融資 そして 消費者の意思決定このチェックリストでは、 適当な注意 そして 徹底的な評価 重要な購入を行う前に、このアプローチを検討してください。これにより、購入者は潜在的な問題を特定し、より良い取引を交渉することができ、最終的にはより満足のいく、経済的に健全な決定を下すことができます。このアプローチは、高額なミスを避け、中古車の購入を成功させるために不可欠です。

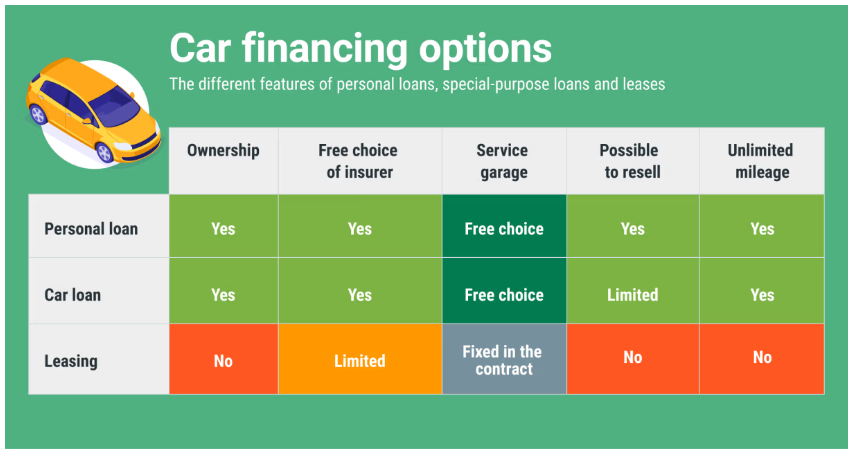

形: 自動車ローンのオプション ソース: 比較

このインフォグラフィックでは、自動車ローンのさまざまなオプションについて概説しています。貯金で支払う、個人ローンを組む、ディーラー融資を利用する、リースする、クレジット オプションを検討するなどの方法を取り上げています。各融資方法については、その利点と欠点とともに説明されており、自動車購入を検討している人が自動車購入の資金調達方法を理解するのに役立ちます。また、このインフォグラフィックでは、各オプションに関連するコストと義務の比較分析も提供しています。

異なる 自動車ローンのオプション 購入者が自分の経済状況や好みに基づいて情報に基づいた決定を下すのに役立ちます。 個人融資 そして 消費者信用このインフォグラフィックは、 資金調達方法、それぞれの利点と欠点を強調しています。この知識は、最も適切な資金調達オプションの選択に役立ち、より優れた財務計画と管理を保証します。潜在的な財務上の負担を回避し、自動車の資金調達に関して最良の選択を行うために、コストとコミットメントを比較することの重要性を強調しています。

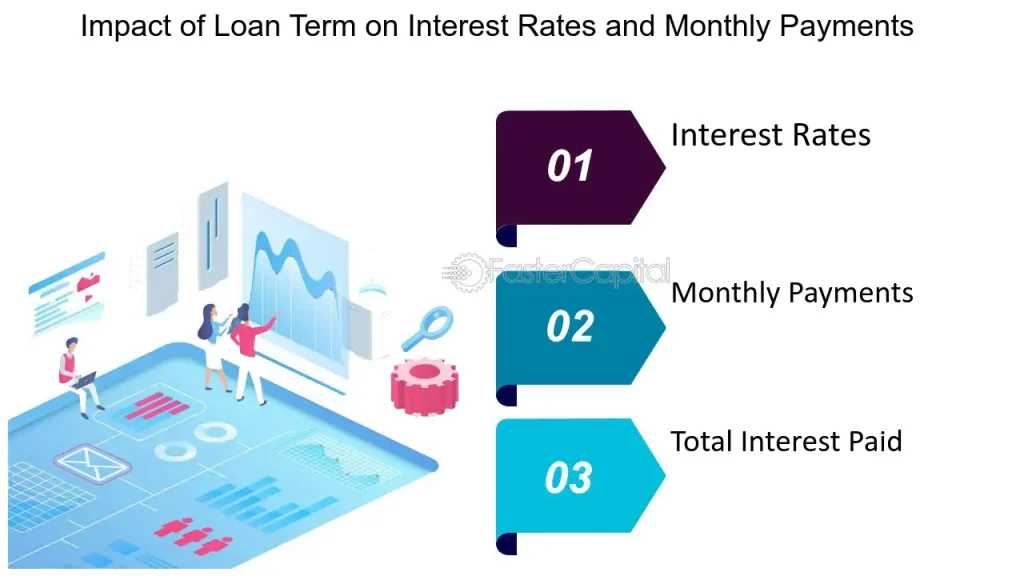

自動車ローンの金利はローンの総額に影響します。金利はクレジットスコア、ローン期間、貸し手によって異なります。複数の貸し手から提示されるオファーを比較検討することが重要です。

自動車ローンの期間は通常 36 ~ 72 か月です。期間が長くなるほど月々の支払額は少なくなりますが、総利息コストは高くなります。

形: 適切なローン期間の選択:金利と月々の支払額への影響

ソース: ファスターキャピタル

このインフォグラフィックは、ローン期間、金利、月々の支払額の関係を示しています。ローン期間を短くすると、月々の支払額は高くなりますが、ローン期間中に支払う利息の合計は低くなります。逆に、ローン期間を長くすると、月々の支払額は減りますが、支払う利息の合計は高くなります。この図は、ローン期間を選択する際に、月々の支払能力と借入総コストのバランスを取ることの重要性を強調しています。

正しい選択 ローン期間 バランスをとるために重要 毎月の支払い可能額 そしてその 借入総費用借り手にとって、これらのトレードオフを理解することは、自分の財務目標と能力に合った情報に基づいた決定を下すのに役立ちます。 個人融資 そして ローン管理このインフォグラフィックは、ローン期間を選択する際に短期的および長期的な財務上の影響を評価することの重要性を強調しています。これは、財務の健全性を最適化し、借入コストを最小限に抑えるクライアントへのアドバイスや個人的な決定に役立ちます。

クレジット スコアが高いほど、金利を低く抑えることができます。請求書を期日までに支払い、負債を減らし、クレジット レポートに誤りがないか確認してください。

頭金を多くするとローン金額が減り、月々の支払額と全体的な利息コストを削減できます。

ディーラーを訪問する前に、ローンの事前承認を受けてください。これにより、予算が明確になり、交渉の立場が強化されます。

形: クレジットスコアを向上させるための手順 ソース: ファスターキャピタル

このインフォグラフィックは、クレジット スコアを改善するための手順に関する包括的なガイドを提供します。請求書を期日通りに支払う、負債額を減らす、クレジット レポートのエラーを確認する、クレジット利用率を低く維持するなど、実用的なヒントが含まれています。このビジュアルは、これらの要因がクレジット スコアにどのように影響するかを理解するのに役立ち、財務行動に前向きな変化をもたらすための実用的なアドバイスを提供します。

改善する 信用スコア より良いものを確保するために重要です ローン条件 そして 関心度これらの手順に従うことで、個人は財務状況を改善し、より有利な融資機会にアクセスできるようになります。 個人融資このガイドでは、信用力を維持・向上するための重要な戦略を示し、 責任ある金融行動 そして 定期的な信用監視この知識は、より良い信用結果と全体的な財務の安定を達成するために、顧客にアドバイスしたり、個人の財務を管理したりする上で不可欠です。

すぐに契約を結ばなければならないというプレッシャーを感じないでください。条件が不利な場合は、契約を破棄して他の選択肢を検討する準備をしておきましょう。

月々の支払額ではなく、車の合計金額を交渉してください。ディーラーはローン期間を調整して月々の支払額を低く抑える場合がありますが、その結果、全体的なコストが高くなる可能性があります。

形: よりやりがいのある、満足のいく役割を獲得するための交渉術 7 つのヒント ソース: 触媒

このインフォグラフィックは、職場でよりやりがいのある、満足度の高い役割を交渉するための 7 つの実用的なヒントを提供します。自分の価値を理解する、徹底的に準備する、交渉スキルを練習する、明確な目標を設定する、同盟を築く、柔軟性を保つ、交渉後のフォローアップなどの戦略が含まれています。それぞれのヒントは、個人が自分のキャリアの願望を効果的に伝え、専門的な成長と満足度に見合った役割を確保できるように設計されています。

これらを使用して 交渉のヒント 個人がキャリアアップを主張し、より充実した役割を果たすのを支援します。 キャリア開発 そして 職場のダイナミクスこのガイドでは、 交渉スキル 効果的にナビゲート キャリアの成長 議論。これらのヒントを理解して適用することで、より効果的な議論が生まれます。 仕事の満足度個人的目標と職業的目標のより良い整合、そしてキャリア管理に対するより積極的なアプローチが可能になります。

ローン契約のすべての条件を注意深く確認してください。隠れた料金や予期しない料金がないことを確認してください。

保証範囲を理解し、必要に応じて追加の保険を購入することを検討してください。延長保証とギャップ保険は追加の保護を提供します。

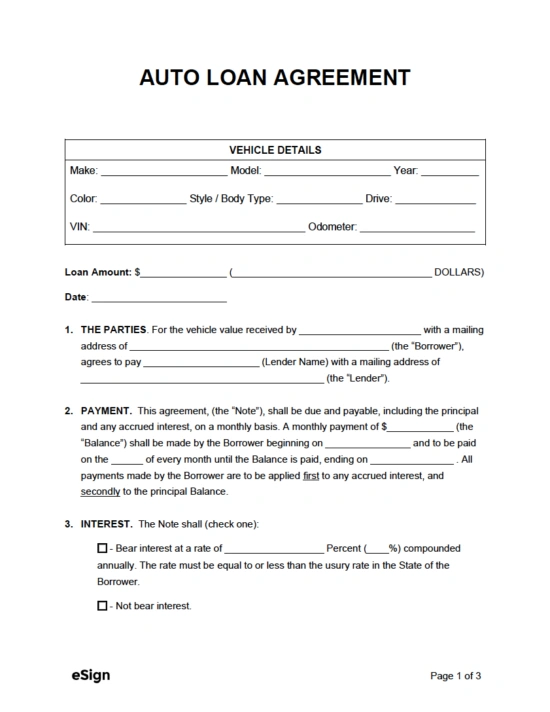

図: 自動車ローン契約書テンプレート ソース: 電子署名

この画像は自動車ローン契約書のテンプレートです。この文書には、貸し手が借り手に自動車購入のためのローンを提供する際の条件が概説されています。主な構成要素には通常、ローン金額、金利、返済スケジュール、両当事者の義務が含まれます。また、自動車の説明、保険要件、支払い遅延のペナルティ、債務不履行の結果などの詳細も記載されています。

理解する 自動車ローン契約 両方にとって不可欠である 借り手 そして 貸し手 ローンの条件に関する明確さと合意を確実にするため。借り手にとっては、ローンに関連する金銭的義務と費用を理解するのに役立ちます。 個人融資 そして 自動車ローンこのテンプレートは、自動車ローンの構造を明確に示し、 読むことと理解すること ローンを組む前にローン契約を徹底的に検討してください。この知識は、十分な情報に基づいた意思決定と自動車ローンの効率的な管理に役立ちます。

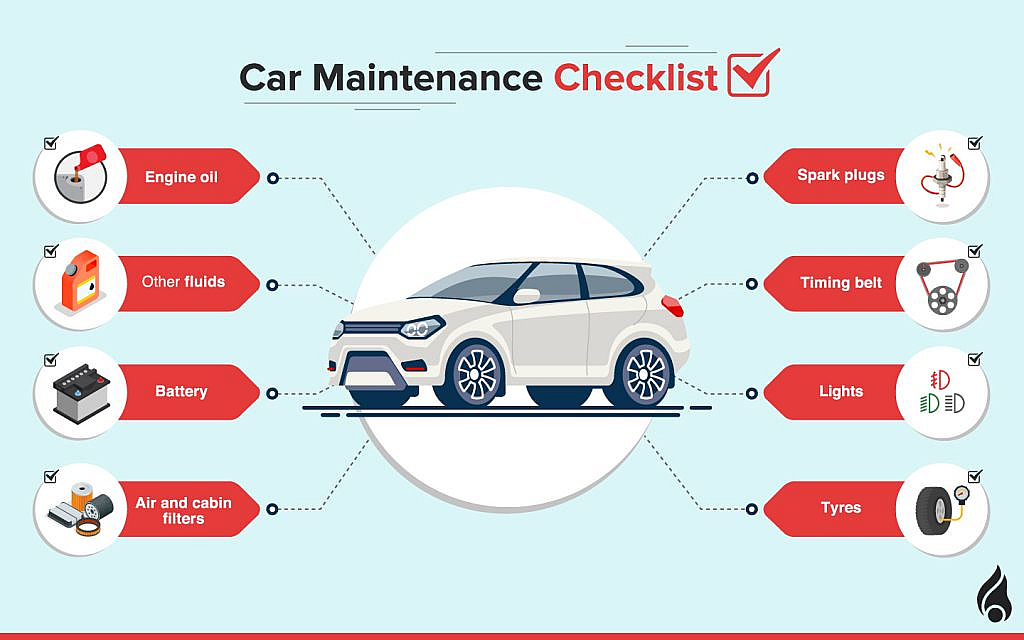

オイル交換、タイヤのローテーション、ブレーキの点検など、定期的なメンテナンスの予算を立ててください。メンテナンスを怠らないようにすることで、将来的に高額な修理費用が発生するのを防ぐことができます。

車の燃費を考慮して、毎月の燃料費を見積もります。燃費の良い車は、長期的にはお金を節約できます。

自動車保険は必須の出費です。保険の見積もりを比較して、最も手頃な料金で最適な補償を見つけましょう。

図: 車のメンテナンスチェックリストソース: ダビズル

説明: このインフォグラフィックは、包括的な自動車メンテナンス チェックリストを提供し、自動車を最適な状態に保つために不可欠な作業を強調しています。これには、オイル交換、タイヤの点検、ブレーキの点検、液体レベルの監視、バッテリーのメンテナンス、ベルトとホースの点検などの日常的な点検が含まれます。このチェックリストは、自動車の安全性、信頼性、耐久性を確保するための定期的なメンテナンスの重要性を強調し、各作業をどのくらいの頻度で実行すべきかのガイドラインを示しています。

続いて 車のメンテナンスチェックリスト 車の所有者が車を良好な状態に保ち、故障や高額な修理のリスクを軽減するのに役立ちます。 自動車メンテナンス そして 車の所有権このガイドでは、 積極的なカーケア定期的なメンテナンスにより 車両の安全性, パフォーマンス、 そして 長寿車の全体的な価値と信頼性を維持するために、メンテナンスは非常に重要です。これらのメンテナンス作業を理解して遵守することで、運転体験が向上し、長期的な所有コストが削減されます。

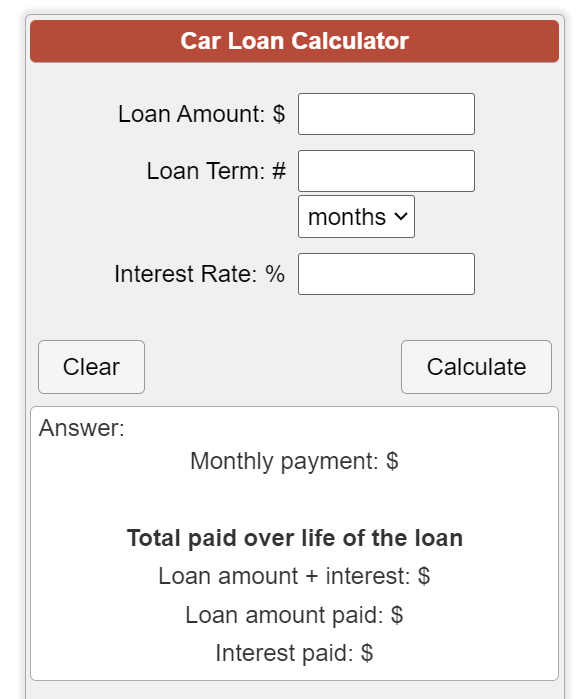

$20,000 の自動車を 10% の頭金で購入し、ローン期間は 60 か月、金利は 5% とします。自動車ローン計算機を使用すると、月々の支払額がおよそ $340 になることがわかります。

図: 自動車ローン計算機 ソース: 計算機スープ

この Web ページには、自動車ローンの月々の支払額を見積もるのに役立つツールである自動車ローン計算機が用意されています。ローン金額、金利、ローン期間、頭金などの詳細を入力すると、月々の支払額を計算できます。計算機には、ローン期間中に支払う合計利息と自動車の総費用の内訳も表示されます。このツールは、自動車購入を検討している人が金銭的な負担を理解し、それに応じて予算を計画するのに役立ちます。

使用して 自動車ローン計算機 毎月の支払い額とローンの総額を見積もることで、自動車購入を検討している人が資金計画を立てるのに役立ちます。 個人融資 そして 自動車ローンこのツールは、金利、ローン条件、頭金などのさまざまな変数が借入コストに与える影響を示します。このツールは、自動車購入について十分な情報に基づいた決定を下すのに役立ち、購入者が金銭的義務を理解し、それに応じて予算を立てられるようにします。この知識は、効果的な財務計画と責任ある負債管理に不可欠です。

月間総収入が $3,500 の場合、15% ルールを適用すると、自動車にかかる費用は月々 $525 を超えてはなりません。これには、ローンの支払い、保険、メンテナンス、燃料が含まれます。

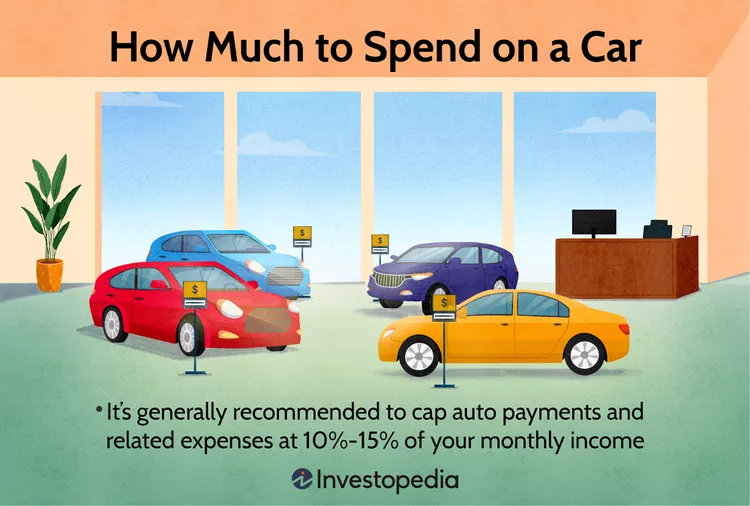

形: 車にいくらかけるべきですか? ソース: 投資ペディア

このインフォグラフィックは、自動車購入に費やす金額を決定する方法についてのガイドラインを示しています。20/4/10 ルールの使用を推奨しています。これは、少なくとも 20% を頭金として支払い、自動車のローンを 4 年以内に抑え、毎月の自動車費用の合計が月間総収入の 10% を超えないようにすることを提案しています。このインフォグラフィックは、財政的に無理をしないために予算と財務計画の重要性を強調しています。

どれくらいの量か理解する 車にお金を使う 個人が自分の経済状況や目標に合った情報に基づいた意思決定を行えるよう支援します。 個人融資このガイドでは、 予算編成 そして 財務計画 大きな買い物をするときは、20/4/10ルールに従うことで、買い手は経済的に余裕がなくなり、 手頃な価格 借金関連のストレスを回避する。このアプローチは、責任ある支出と長期的な財政の安定を促進します。

車の購入は、慎重な計画と検討を必要とする重要な財務上の決定です。車の購入プロセスを理解し、資金調達の選択肢を検討し、ベスト プラクティスに従うことで、財務上の目標に沿った情報に基づいた決定を下すことができます。継続的なコストの予算を立て、新車と中古車の両方を検討して、ニーズに最適なものを見つけてください。

閉会の辞: 車の購入は、かなりの経済的負担を伴います。この章で概説した体系的なアプローチに従うことで、情報に基づいた経済的に健全な決定を下すことができます。ニーズを理解し、予算を設定し、資金調達の選択肢を検討し、継続的なコストを考慮することは、車の所有を成功させる上で不可欠なステップです。この知識があれば、自信を持って車の購入プロセスを進めることができ、購入に対する長期的な満足感が得られます。

コメントを投稿するにはログインしてください。

リンク先 URL を入力してください

または既存のコンテンツにリンク