Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。

パーソナルファイナンスの世界では、価値観、文化的背景、認知パターン、そして感情が金融上の意思決定にどのような影響を与えるかを理解することが不可欠です。本章では、これらの要因が、お金の使い方から将来の計画に至るまで、あなたの金融に対する考え方や行動をどのように形作るのかを探ります。また、バイアスを見極め、詐欺を回避し、人生を通して目標達成をサポートする、合理的で情報に基づいた選択を行うための戦略も学びます。.

あなたの財務上の決定は、 個人的な価値観 — あなたにとって最も大切な原則。これらの価値観には以下が含まれます。

社会規範と仲間の期待 行動も形作られます。物質的な豊かさが重視される文化では、たとえ個人的な目標と相反する選択であっても、贅沢品を買ったり、社会の流行に追随したりすることにプレッシャーを感じることがあります。.

例アレックスは環境の持続可能性を重視しています。電気自動車は初期費用が高額ですが、個人的な価値観と長期的な経済観念に合致し、長期的には燃料費も節約できるため、購入を決めました。.

富は万人に当てはまるものではありません。お金だけではありません。それはあなたの価値観、目標、そして安心感や目的意識をもたらすものも含みます。.

あなたの 富の定義 進化する可能性があります:

慈善活動は、価値観に基づいた財務計画の重要な部分です。寄付によって、次のようなメリットが得られます。

責任ある寄付のためのヒント:

例ジャマルは年間収入の5%を教育関連の非営利団体に寄付しています。これは彼の価値観の一部であり、より広範な貯蓄計画にも合致しています。.

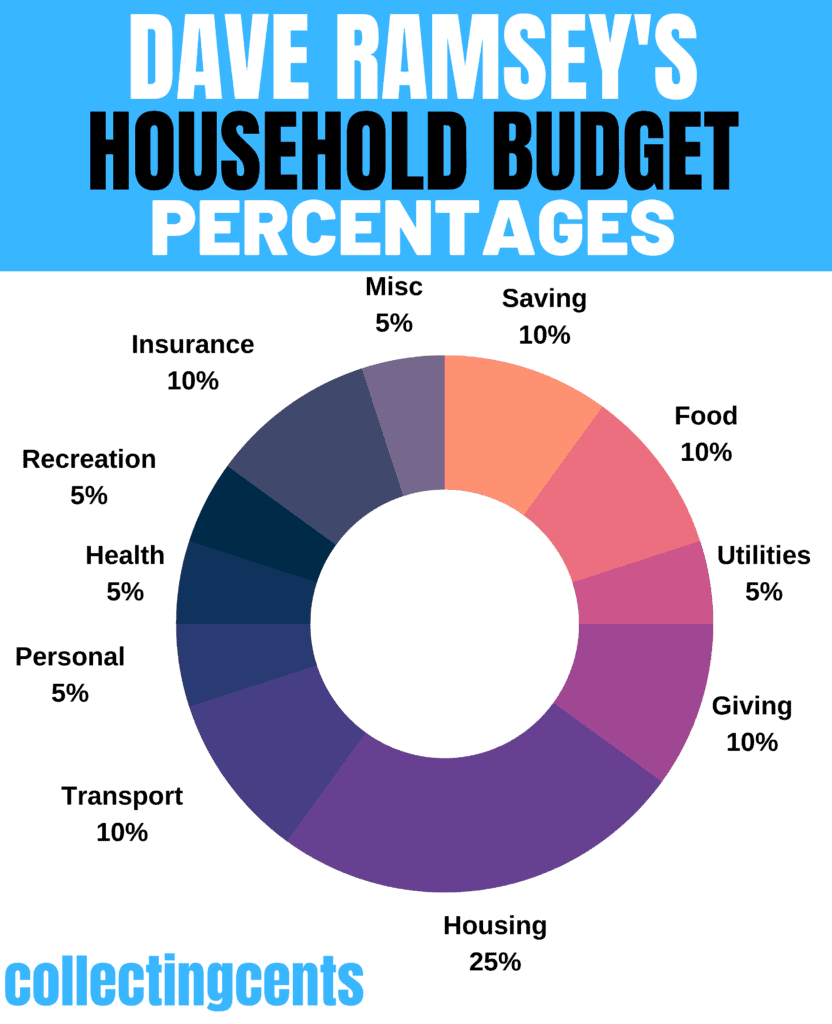

形: デイブ・ラムジーが推奨する家計予算の割合

説明:

この画像は、金融専門家デイブ・ラムジー氏が推奨する、税引き後の月収に基づいた家計予算のビジュアルガイドです。支出を住宅費、食費、貯蓄など具体的なカテゴリーに分類し、それぞれに配分すべき収入の割合を示しています。このガイドの目的は、お金を効果的に管理するためのバランスの取れた枠組みを提供することです。.

重要なポイント:

情報の応用:

経済的に賢い人でも、 行動バイアス — 誤った決断につながる精神的な近道。.

それを減らすための戦略:

モチベーションを維持するために、長期目標をより小さな、すぐに達成できるマイルストーンに分割します。.

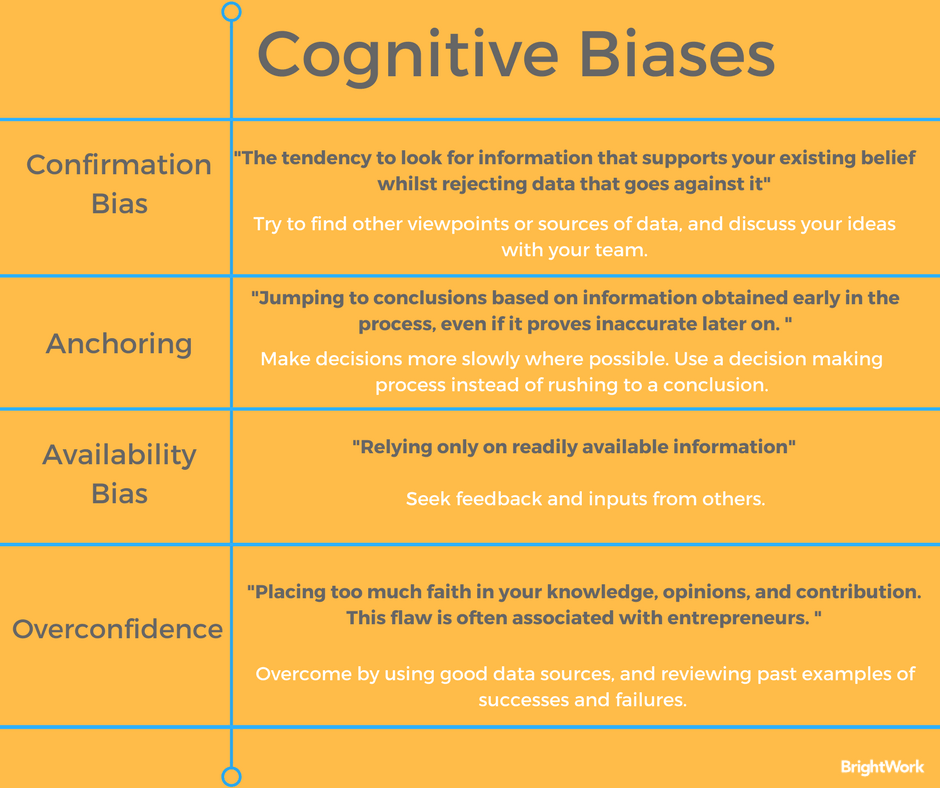

形: 確証バイアスを理解する

この画像は、 確証バイアス, これは、既存の信念や意見を支持する情報を好むという、私たちの自然な傾向です。これは、人が既に真実だと考えていることを裏付けるデータを積極的に探す一方で、自分の見解に反する情報を無視したり、却下したりする可能性があることを示しています。この精神的な近道は、質の低い、バランスの取れていない意思決定につながる可能性があります。.

アンカリングバイアス これは、人々が金融上の決定を下す際に、最初に受け取った情報(たとえそれが古くても無関係であっても)に過度に依存した場合に発生します。.

例友人からある銘柄の株価が1年前に$100だったと聞いた場合、たとえその後業績が悪化したとしても、現在の株価$75を「割安」と判断するかもしれません。最初の数字は「アンカー」として機能し、あなたの判断に影響を与えます。.

アンカリングを克服するには:

遅延満足 将来的により多くの利益を得るために、今支出を抑える能力です。これは以下のことに不可欠です。

例マリアさんは毎年新しい携帯電話を買う代わりに、3年間使い続け、その節約分を毎月投資に回しています。5年間で、投資額は$3,000になります。.

この考え方の転換は、 富の創造.

私たちは皆 マネースクリプト — 子供の頃に形成された無意識の信念が、お金に対する私たちの考え方に影響を与えています。.

例お金に関する会話を避けるように育てられた人は、予算の作成や投資を怠り、長期的な安定性を損なう可能性があります。.

気づくことが最初のステップです。自分のお金のスクリプトを理解することで、それに挑戦し、より良い選択をすることができるようになります。.

あなたの生い立ち、文化、コミュニティはすべてあなたの金銭的な習慣を形作ります。.

文化の違いの例:

例日本では、家柄を保つには借金を避けることがしばしばですが、米国では、信用を利用して財産を築くのが一般的です。.

これらの影響を認識することで、どの習慣が個人の目標をサポートするか、またどの習慣を変えるべきかを選択するのに役立ちます。.

友人、家族、影響力のある人たちが、私たちの支出方法を形作ります。.

例友人たちが豪華な休暇の写真を投稿しているのを見て、ジェナは車を買うために貯金しているにもかかわらず、高価な旅行を予約しなければならないというプレッシャーを感じます。.

ソーシャルメディア, 、ファッショントレンド、広告は、経済的な進歩を遅らせる感情的な決断を引き起こす可能性があります。.

戦略:

大きな買い物をする前によく考える

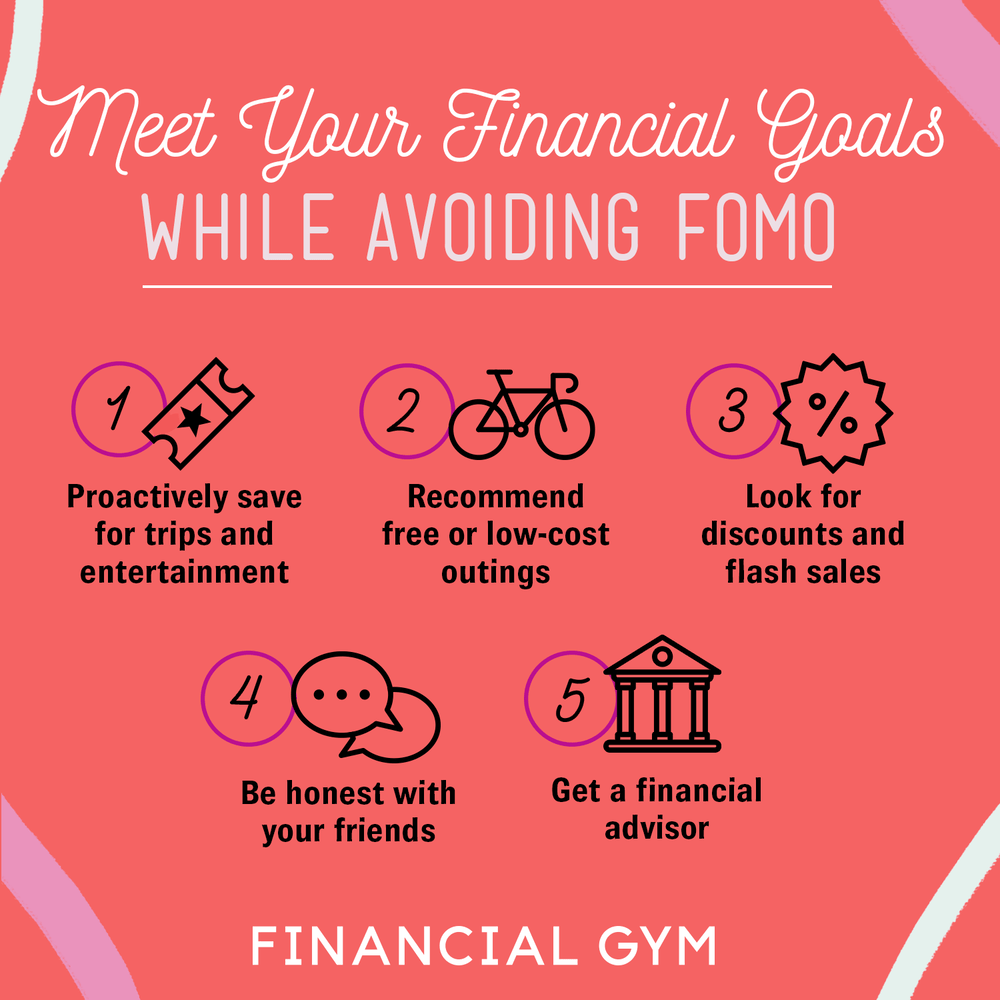

図:財務目標を達成し、FOMOを回避する方法

この画像は、「取り残される恐怖」を管理する方法についての役立つガイドを提供します。 FOMO, 個人的な経済目標の達成を目指しながら、健全な社会生活を維持するための実践的な戦略をいくつか紹介しています。本書では、浪費したり貯蓄を危険にさらしたりすることなく、健全な社会生活を維持するための実践的な戦略をいくつか紹介しています。核となるメッセージは、意図的な計画によって、今を楽しむことと将来のための貯蓄のちょうど良いバランスを見つけることができるということです。.

フィンテックツール 感情的な意思決定を減らすのに役立ちます:

例サムは、市場の動向に基づいて投資を調整するロボアドバイザーを使用しており、不況時でも軌道に乗ったままでいられるようになっています。.

これらのツールは、あなたの衝動ではなく目標に集中し続けることを可能にします。.

良い財務上の決定を下すには、 客観的、正確、最新の情報源 — ソーシャル メディアや営業担当者だけではありません。.

信頼できる情報源としては:

例マヤは投資を始める前に、独立したレビューやファンドの目論見書を読み、認定アドバイザーに相談します。そして、自分の目標に合ったインデックスファンドを選びます。.

いつも ファクトチェック, 相互参照, 、そして考慮する 情報源の意図 財務上の動きをする前に。.

詐欺を見抜く方法を理解することが、財務上の安全の鍵となります。.

危険信号:

ヒント信頼できるサイトを利用しましょう。不審な行為は報告しましょう。ソフトウェアとデバイスのセキュリティを守りましょう。.

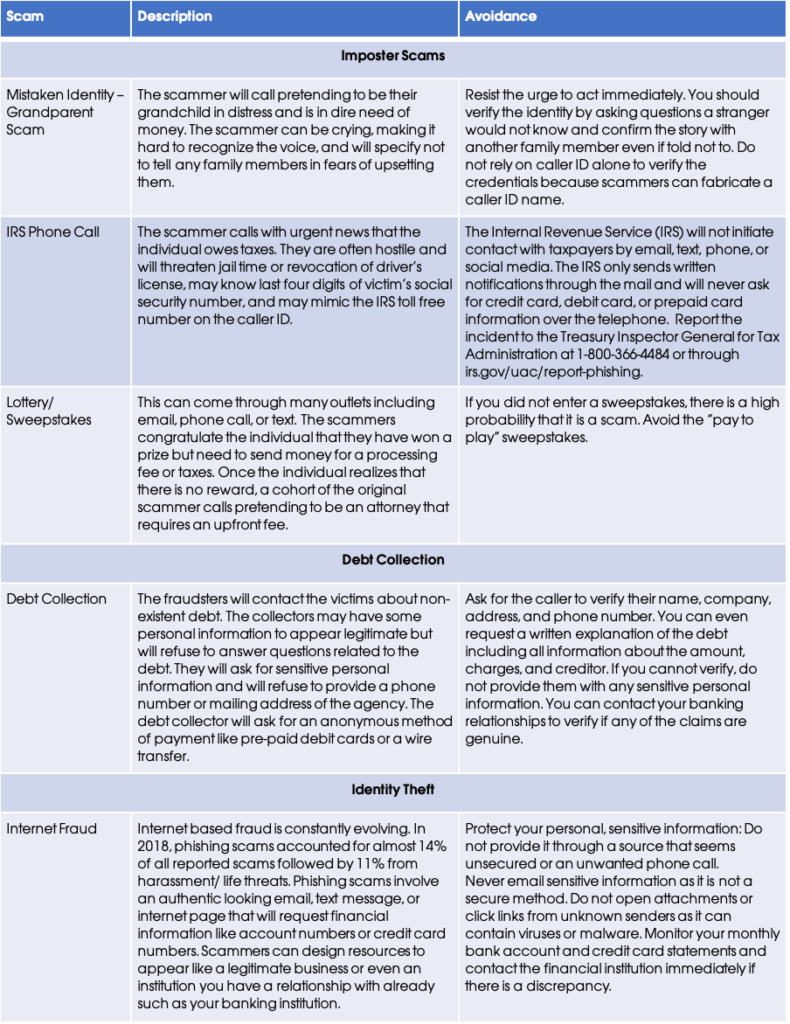

図: 一般的な金融詐欺

この画像は公共広告として、最も 一般的な金融詐欺 人々を騙して金銭や個人情報を詐取する目的で作られています。なりすまし詐欺や偽の賞品など、様々な詐欺の手口を視覚的に表現し、人々がその兆候に気付くよう促しています。主な目的は、詐欺の被害に遭わないよう、意識を高め、自らを守る手助けをすることです。.

あ 合理的な意思決定プロセス 感情的または衝動的な選択を避けるのに役立ちます。.

例: 株 A と株 B のどちらに投資すべきでしょうか?

オプション

リスクレベル

長期的なリターン

倫理的な適合性

スコア

株式A

中くらい

高い

はい

9

株B

低い

適度

いいえ

6

費用対効果の考え方は、仲間からのプレッシャーや短期的な利益ではなく、事実と目標に集中するのに役立ちます。.

お金に関する行動は、価値観、感情、文化、そして無意識の偏見によって形作られます。しかし、意識と計画があれば、それをコントロールすることができます。しっかりとした習慣を身につけ、客観的な情報源を活用し、お金についてオープンに話し合い、合理的な意思決定を行うことで、成功と豊かさという個人的な定義を反映した、安心できる経済的な未来を築くことができます。.

コメントを投稿するにはログインしてください。

リンク先 URL を入力してください

または既存のコンテンツにリンク