ადგილობრივი: საპენსიო დაგეგმვის გაგება ევროკავშირის კონტექსტში

გაკვეთილის სწავლის მიზნები:

შესავალი: ეს განყოფილება იძლევა ევროკავშირში საპენსიო დაგეგმვის მიმოხილვას, ხაზს უსვამს ადრეული დაზოგვის მნიშვნელობას, სხვადასხვა საპენსიო სისტემების გააზრებას და სავალდებულო და არჩევითი დაზოგვის დაბალანსების გზებს. მიზანია, დაეხმაროს ინდივიდებს გრძელვადიანი ფინანსური უსაფრთხოებისთვის ყოვლისმომცველი გეგმის შექმნაში.

- გაიგეთ ადრეული პენსიაზე გასვლის დაგეგმვის მნიშვნელობა და როგორ უწყობს ხელს ეს გრძელვადიან ფინანსურ უსაფრთხოებას. თქვენ შეიტყობთ, თუ როგორ შეუძლია ადრეულ დაწყებას მაქსიმალურად გაზარდოს რთული პროცენტის გავლენა, რაც გაამარტივებს საპენსიო მიზნების მიღწევას.

- გაიგეთ განსხვავებები სახელმწიფო, პროფესიულ და ინდივიდუალურ საპენსიო სქემებს შორის ევროკავშირში. ამ ვარიანტების გააზრებით, თქვენ უკეთ შეძლებთ სავალდებულო და არასავალდებულო დანაზოგების დაბალანსებას ყოვლისმომცველი საპენსიო გეგმის შესაქმნელად.

- განსაზღვრეთ პენსიაზე შენატანებისა და გატანების მართვის სტრატეგიები. ეს დაგეხმარებათ იმის გაგებაში, თუ როდის უნდა შეცვალოთ დანაზოგი და როგორ ოპტიმიზაცია გაუკეთოთ საპენსიო შემოსავალს, ისეთი ფაქტორების გათვალისწინებით, როგორიცაა ანუიტეტები და ერთჯერადი თანხის ვარიანტები.

- შეისწავლეთ მდგრადი ინვესტიციის ვარიანტები, როგორიცაა ESG-ზე ორიენტირებული ფონდები, და როგორ შეუძლიათ მათ პირად ღირებულებებთან შესაბამისობაში მოყვანა და ამავდროულად, გრძელვადიანი ფინანსური ზრდის ხელშეწყობა.

შესავალი

საპენსიო დაგეგმვა გრძელვადიანი ფინანსური უსაფრთხოების აუცილებელი კომპონენტია, განსაკუთრებით ევროკავშირში, სადაც სახელმწიფო საპენსიო სისტემები განსხვავდება ქვეყნების მიხედვით. ეს თავი ხაზს უსვამს ადრეული საპენსიო დაგეგმვის მნიშვნელობას და იკვლევს ხელმისაწვდომი პენსიების სხვადასხვა ტიპებს, მათ შორის სახელმწიფო პენსიებს, პროფესიულ სქემებსა და ინდივიდუალურ საპენსიო ანგარიშებს. იმის გაგება, თუ როგორ უნდა დააბალანსოთ სავალდებულო და არასავალდებულო დანაზოგი, მართოთ საპენსიო შენატანები და გამოიყენოთ ციფრული ინსტრუმენტები, გადამწყვეტი მნიშვნელობისაა სრულყოფილი საპენსიო გეგმის შესაქმნელად. გარდა ამისა, თავი იძლევა ინფორმაციას საპენსიო გადახდების მართვის, მდგრადი განვითარების პრეფერენციების ინტეგრირებისა და ისეთი სტრატეგიების შესახებ, როგორიცაა სახლის კაპიტალის გამოყენება საპენსიო პერიოდის განმავლობაში ფინანსური სტაბილურობის უზრუნველსაყოფად.

ადრეული პენსიაზე გასვლის დაგეგმვის მნიშვნელობა

დაგეგმვა ფინანსური უსაფრთხოება სამუშაო ასაკის გადაცილება გადამწყვეტია და ინდივიდებმა პენსიაზე გასვლისთვის დაზოგვა რაც შეიძლება ადრე უნდა დაიწყონ. ახალგაზრდობაში დაზოგვის დაწყებით, ინდივიდებს შეუძლიათ ისარგებლონ რთული პროცენტი, რაც მათ დანაზოგებს დროთა განმავლობაში ექსპონენციურად ზრდის საშუალებას აძლევს. რაც უფრო ადრე დაიწყებენ ადამიანები დანაზოგის გაკეთებას, მით უფრო ადვილი ხდება მათთვის პენსიაზე გასვლის შემდეგ ფინანსური სტაბილურობის მიღწევა.

აუცილებელია ბალანსის დაცვა მიმდინარე ხარჯები გრძელვადიანი საპენსიო მიზნებით. მიუხედავად იმისა, რომ სამუშაო წლების განმავლობაში ცხოვრების გარკვეული დონის შენარჩუნება მნიშვნელოვანია, არანაკლებ მნიშვნელოვანია მომავლისთვის საკმარისი თანხების გამოყოფა.

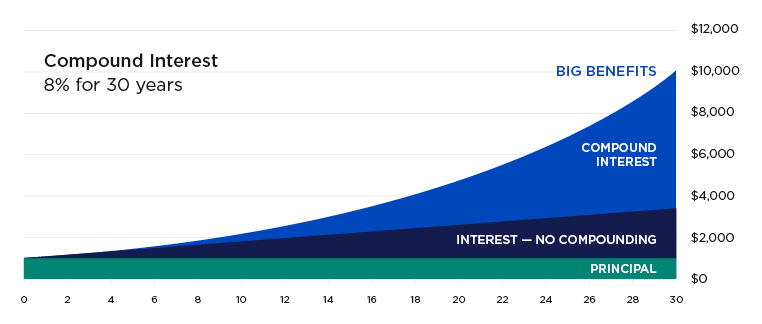

ფიგურა: რთული პროცენტი: 8% 30 წლის განმავლობაში

აღწერა:

გრაფიკი ასახავს საწყისი ინვესტიციის ზრდას 30 წლის განმავლობაში 8% საპროცენტო განაკვეთით. იგი ადარებს სიმდიდრის დაგროვებას რთული პროცენტი წინააღმდეგ მარტივი ინტერესი (გადახდის გარეშე). გრაფიკი ნათლად აჩვენებს, თუ როგორ იწვევს რთული პროცენტი დროთა განმავლობაში მნიშვნელოვნად უფრო დიდ ზრდას, რადგან როგორც ძირითადი თანხა, ასევე ადრე მიღებული პროცენტი წარმოქმნის დამატებით პროცენტს.

ძირითადი დასკვნები:

- რთული პროცენტი ხელს უწყობს თქვენი ფულის უფრო სწრაფად ზრდას, რადგან ის გამოიმუშავებს პროცენტს როგორც ძირ, ასევე დაგროვილ პროცენტზე.

- ის უფრო ხანგრძლივი პერიოდი, მით უფრო დიდია რთული განაკვეთის გამოყენების სარგებელი, რასაც წლების განმავლობაში მრუდის მკვეთრი ზრდა აჩვენებს.

- მარტივი პროცენტი ნაკლებ საერთო ზრდას წარმოქმნის, რადგან ის მხოლოდ პროცენტს გამოიმუშავებს საწყისი პრინციპი თანხა.

- ადრეული ინვესტირება ეს მეტ დროს იძლევა რთული დეპოზიტების სარგებლის დაგროვებისთვის, რაც გაცილებით მაღალ შემოსავლებს იწვევს.

ინფორმაციის გამოყენება:

გაგება რთული პროცენტი ინვესტორებისთვის უმნიშვნელოვანესია, რადგან ის ხაზს უსვამს მნიშვნელობას ადრეული დაწყება და ინვესტიციების დროთა განმავლობაში ზრდის საშუალებას იძლევა. შემოსავლის რეინვესტირებით, ფიზიკურ პირებს შეუძლიათ შემოსავლების მაქსიმიზაცია და უფრო ეფექტურად დააგროვონ სიმდიდრე.

სახელმწიფო და კერძო პენსიების გაგება

ევროკავშირში, ქვეყნების უმეტესობა გვთავაზობს სახელმწიფო პენსია პენსიაზე გასვლის დროს შემოსავლის საბაზისო დონის უზრუნველსაყოფად. სახელმწიფო პენსიის ოდენობა, როგორც წესი, განისაზღვრება შენატანების წლების რაოდენობით და სამუშაო ცხოვრების განმავლობაში მიღებული შემოსავლის დონით. თუმცა, მხოლოდ სახელმწიფო პენსიაზე დაყრდნობამ შესაძლოა არ უზრუნველყოს საკმარისი შემოსავალი პენსიაზე გასვლისას სასურველი ცხოვრების დონის შესანარჩუნებლად.

- სახელმწიფო პენსიები: ადამიანებმა უნდა იცოდნენ, ვის აქვს უფლება სახელმწიფო პენსია და რამდენს მიიღებენ ისინი სავარაუდოდ. ეს ინფორმაცია მნიშვნელოვანია იმის გამოსათვლელად, თუ რამდენი დამატებითი დანაზოგი ან საპენსიო შემოსავალი იქნება საჭირო ფინანსური უსაფრთხოების მისაღწევად.

- კერძო პენსიებისახელმწიფო პენსიების გარდა, არსებობს კერძო საპენსიო სქემები ხელმისაწვდომი, მაგალითად პროფესიული პენსიები (მოწოდებულია დამსაქმებლების მიერ) და ინდივიდუალური საპენსიო გეგმები (ინდივიდების მიერ შერჩეული). პროფესიული სქემები შეიძლება იყოს სავალდებულო ზოგიერთ ქვეყანაში, ან თანამშრომლები შეიძლება ავტომატურად ჩაირიცხონ უარის თქმის შესაძლებლობით, ადგილობრივი კანონმდებლობის შესაბამისად. ინდივიდუალური სქემები მეტ მოქნილობას გვთავაზობენ, მაგრამ მართვისა და წვლილის შეტანის პირად პასუხისმგებლობას მოითხოვს.

მნიშვნელოვანია იმის გაგება, თუ რა განსხვავებაა სავალდებულო და სურვილისამებრ საპენსიო დანაზოგი ასევე შორის პროფესიული სქემები (დამსაქმებლების მეშვეობით) და ინდივიდუალური სქემები. მაგალითად, ისეთ ქვეყნებში, როგორიცაა დიდი ბრიტანეთი და გერმანია, თანამშრომლები ხშირად ავტომატურად არიან ჩარიცხულნი სამუშაო ადგილზე არსებულ საპენსიო სქემებში, რაც ხელს უწყობს საპენსიო დანაზოგების უზრუნველყოფას.

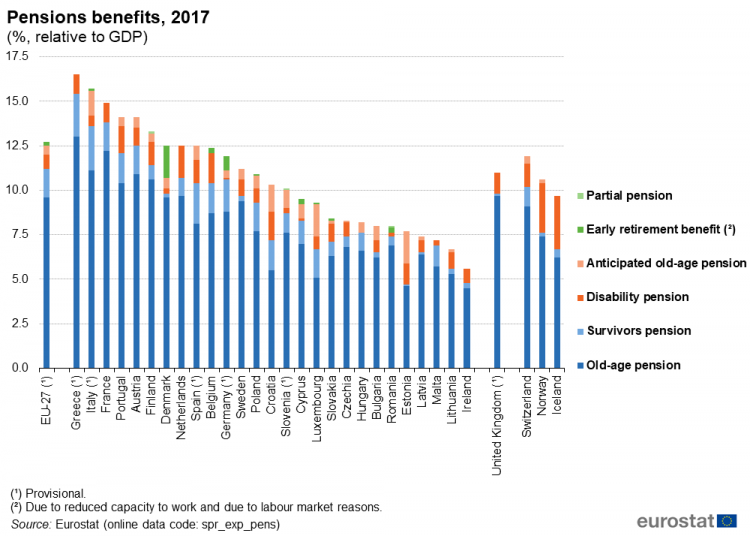

დიაგრამა: საპენსიო შეღავათები, 2017 (% მშპ-სთან მიმართებაში)

აღწერა:

გრაფიკი ასახავს მშპ-ს იმ წილს, რომელსაც ევროკავშირის სხვადასხვა ქვეყანა, ასევე ზოგიერთი არაწევრი ქვეყანა, გამოყოფს საპენსიო შეღავათების სხვადასხვა ტიპზე 2017 წელს. კატეგორიები მოიცავს ხანდაზმულობის პენსიები, ინვალიდობის პენსიები, გადარჩენილის პენსიები, მოსალოდნელი ხანდაზმულობის პენსიები, ადრეული პენსიაზე გასვლის შეღავათებიდა ნაწილობრივი პენსიები. ისეთ ქვეყნებს, როგორიცაა საბერძნეთი, იტალია და საფრანგეთი, მშპ-ს ყველაზე მაღალი პროცენტი აქვთ საპენსიო შეღავათებზე გამოყოფილი, მაშინ როცა ისეთ ქვეყნებს, როგორიცაა ისლანდია და ირლანდია, გაცილებით დაბალი გამოყოფა აქვთ.

ძირითადი დასკვნები:

- ხანდაზმულობის პენსიები წარმოადგენს საპენსიო ხარჯების უდიდეს კომპონენტს ქვეყნების უმეტესობაში, რაც მიუთითებს საპენსიო შეღავათებზე მნიშვნელოვან ფოკუსირებაზე.

- ისეთი ქვეყნები, როგორიცაა საბერძნეთი და იტალია საპენსიო ხარჯებმა გადააჭარბა მათი მშპ-ს 15%, ყველაზე მაღალი ნაჩვენებებს შორის.

- ევროკავშირის არაწევრი ქვეყნები მოწონება ისლანდია და შვეიცარია ევროკავშირის ბევრ სახელმწიფოსთან შედარებით, მშპ-ს უფრო დაბალ პროცენტულ მაჩვენებლებს გამოყოფენ პენსიებისთვის.

- ადრეული პენსიაზე გასვლის შეღავათები და ნაწილობრივი პენსიები ნაკლებად გავრცელებულია და საპენსიო ხარჯებში მცირე წვლილი შეაქვთ.

ინფორმაციის გამოყენება:

მშპ-ს საპენსიო შეღავათებზე განაწილების გაგება ინვესტორებს ეხმარება შეაფასონ ეკონომიკური პრიორიტეტები და ფინანსური სტაბილურობა სხვადასხვა რეგიონში. საპენსიო ხარჯების ზრდამ შეიძლება მიუთითოს მოსახლეობის დაბერებაზე და პოტენციურ მომავალზე. ეკონომიკური ზეწოლა. ეს მონაცემები სასარგებლოა შეფასებისთვის გრძელვადიანი ინვესტიცია შესაძლებლობები და მათი შეფასება ფინანსური ჯანმრთელობა ქვეყნების.

სავალდებულო და არასავალდებულო საპენსიო დანაზოგი

ბევრ ქვეყანაში, კანონით, ფიზიკური პირები ვალდებულნი არიან მონაწილეობა მიიღონ სავალდებულო საპენსიო დანაზოგების სქემები, ან მათი დასაქმების გზით, ან ეროვნული სოციალური უზრუნველყოფის პროგრამების ფარგლებში. თუმცა, ასევე არსებობს სურვილისამებრ საპენსიო დანაზოგების გეგმები რომლებშიც ფიზიკურ პირებს შეუძლიათ ნებაყოფლობით შეიტანონ წვლილი ამ სავალდებულო სქემების გარდა. ორს შორის განსხვავების გაგება აუცილებელია ეფექტური საპენსიო დაგეგმარებისთვის.

- სავალდებულო საპენსიო დანაზოგისავალდებულო საპენსიო სისტემების მქონე ქვეყნებში, პირებმა თავიანთი შემოსავლის ნაწილი უნდა შეიტანონ... ეროვნული საპენსიო სქემა ან პროფესიული საპენსიო სქემა დამსაქმებლის მეშვეობით. შენატანები, როგორც წესი, ხელფასებიდან ავტომატურად აკლდებათ, საპენსიო ფონდში შენატანებს როგორც თანამშრომლები, ასევე დამსაქმებლები ახორციელებენ.

- მაგალითი: ში გერმანია, თანამშრომლებს მოეთხოვებათ წვლილი შეიტანონ საპენსიო დაზღვევის კანონიერი სქემა, რომელიც უზრუნველყოფს საბაზისო საპენსიო შეღავათებს. როგორც დამსაქმებლები, ასევე თანამშრომლები შენატანებს იხდიან თანამშრომლის შემოსავლის მიხედვით.

- მაგალითი: ში საფრანგეთი, წვლილი სავალდებულო საპენსიო სისტემა ხელფასიდან აკლდებათ და მათ სოციალური უზრუნველყოფის სისტემა (Caisse Nationale d'Assurance Vieilesse – CNAV) მართავს.

- მაგალითი: ში გერმანია, თანამშრომლებს მოეთხოვებათ წვლილი შეიტანონ საპენსიო დაზღვევის კანონიერი სქემა, რომელიც უზრუნველყოფს საბაზისო საპენსიო შეღავათებს. როგორც დამსაქმებლები, ასევე თანამშრომლები შენატანებს იხდიან თანამშრომლის შემოსავლის მიხედვით.

- სურვილისამებრ საპენსიო დანაზოგიეს არის ფიზიკური პირების მიერ კერძო ან ინდივიდუალურ საპენსიო ანგარიშებზე განხორციელებული დამატებითი ნებაყოფლობითი შენატანები. არჩევითი გეგმები ფიზიკურ პირებს საშუალებას აძლევს დანამატი სავალდებულო პენსია დამატებითი დანაზოგით, რომელიც ხშირად სარგებლობს საგადასახადო შეღავათები. არჩევითი დანაზოგები, როგორც წესი, უფრო მოქნილია, რაც ინდივიდებს საშუალებას აძლევს აირჩიონ, რამდენი შეიტანონ და რომელ ფინანსურ პროდუქტებში ჩადონ ინვესტიცია.

- მაგალითი: ში დიდი ბრიტანეთი, მიუხედავად იმისა, რომ თანამშრომლები ავტომატურად არიან ჩარიცხულნი პროფესიულ პენსიაზე (რომელზეც მათ შეუძლიათ უარი თქვან), მათ ასევე შეუძლიათ გახსნან კერძო პენსია როგორც თვითინვესტირებული პირადი პენსია (SIPP), სადაც მათ მეტი კონტროლი აქვთ საინვესტიციო არჩევანზე.

- მაგალითი: ში ესპანეთი, ფიზიკურ პირებს შეუძლიათ ნებაყოფლობით შეიტანონ წვლილი კერძო საპენსიო გეგმები საპენსიო შემოსავლის გაზრდის მიზნით, სახელმწიფო საპენსიო სისტემის გარდა. ეს შენატანები ხშირად საგადასახადო შეღავათებს იღებენ.

- მაგალითი: ში დიდი ბრიტანეთი, მიუხედავად იმისა, რომ თანამშრომლები ავტომატურად არიან ჩარიცხულნი პროფესიულ პენსიაზე (რომელზეც მათ შეუძლიათ უარი თქვან), მათ ასევე შეუძლიათ გახსნან კერძო პენსია როგორც თვითინვესტირებული პირადი პენსია (SIPP), სადაც მათ მეტი კონტროლი აქვთ საინვესტიციო არჩევანზე.

სურათი: დისკრეციული და სავალდებულო ინვესტიციების ზოგადი შედარება

აღწერა:

ეს ცხრილი ადარებს დისკრეციულ და სავალდებულო ინვესტიციების ტიპებს, ხაზს უსვამს განსხვავებებს ასპექტებს შორის, როგორიცაა ქონების გადასახადი, ანდერძის თავისუფლება, საგადასახადო შედეგებიდა საინვესტიციო შემოსავლებზე საშემოსავლო გადასახადი. დისკრეციული ინვესტიციები ქონების ნაწილია და იწვევს ქონების გადასახადებს, ხოლო სავალდებულო ინვესტიციები - არა. დისკრეციულ ინვესტიციებში შენატანები არ არის გადასახადისგან გათავისუფლებული, სავალდებულო საპენსიო ფონდებისგან განსხვავებით. დისკრეციული ინვესტიციებიდან მიღებული შემოსავალი ექვემდებარება გადასახადებს, ხოლო სავალდებულო ინვესტიციებმა შეიძლება ისარგებლოს საგადასახადო შეღავათებით.

ძირითადი დასკვნები:

- ქონების გადასახადი ვრცელდება დისკრეციულ ინვესტიციებზე, მაგრამ არა სავალდებულო ინვესტიციებზე.

- ანდერძის თავისუფლება დისკრეციული ფონდების ინვესტორებს საშუალებას აძლევს თავისუფლად დაასახელონ ბენეფიციარები, მაშინ როდესაც ეს შეზღუდულია სავალდებულო ფონდებისთვის.

- საგადასახადო გამოქვითვა ხელმისაწვდომია მხოლოდ სავალდებულო საპენსიო ფონდებში შენატანებისთვის.

- შემოსავალი დისკრეციული ინვესტიციებიდან გადასახადებს ექვემდებარება, მაშინ როცა სავალდებულო ინვესტიციები შეუძლია ისარგებლოს საგადასახადო შეღავათებით პროცენტებზე, დივიდენდებსა და კაპიტალის მოგებაზე.

ინფორმაციის გამოყენება:

ამ განსხვავებების გააზრება ინვესტორებს ეხმარება ინფორმირებული გადაწყვეტილებები იმის შესახებ, თუ სად უნდა გაანაწილონ თავიანთი ფული, იმისდა მიხედვით, თუ საგადასახადო შეღავათები, ქონების დაგეგმვადა საინვესტიციო მიზნები. ეს ცოდნა სასარგებლოა ინვესტიციების სტრუქტურირებისთვის საგადასახადო ვალდებულებების მინიმუმამდე დაყვანა და შემოსავლების მაქსიმიზაცია დროთა განმავლობაში.

პროფესიული და ინდივიდუალური საპენსიო სქემები

- პროფესიული საპენსიო სქემებიესენი არიან დამსაქმებლის მიერ დაფინანსებული საპენსიო გეგმები სადაც თანამშრომლები და დამსაქმებლები რეგულარულად იხდიან შენატანებს თანამშრომლის საპენსიო ასაკისთვის. პროფესიული საპენსიო სქემები ქვეყნის მიხედვით სავალდებულო ან ნებაყოფლობითი ხასიათისაა. ზოგიერთ ქვეყანაში თანამშრომლები ავტომატურად რეგისტრირებული სამუშაო ადგილის პენსიაზე, მაგრამ აქვთ შესაძლებლობა უარის თქმა თუ ისინი აირჩევენ. ეს სქემები ხშირად მოიცავს შესაბამისი შენატანები დამსაქმებლისგან, რაც თანამშრომლებს მონაწილეობისკენ სტიმულს აძლევს.

- განსაზღვრული სარგებლის გეგმებიზოგიერთი პროფესიული პენსია, მაგალითად განსაზღვრული სარგებლის (DB) სქემები, გარანტიას იძლევა კონკრეტული ყოველთვიური გადასახადის გადახდა პენსიაზე გასვლისას, ხელფასისა და სამსახურის წლების მსგავსი ფაქტორების საფუძველზე. ეს გეგმები, როგორც წესი, საჯარო სექტორში ან მსხვილ კომპანიებში გვხვდება.

- განსაზღვრული შენატანების გეგმები: სხვები, მაგალითად განსაზღვრული შენატანების (DC) გეგმები, არ იძლევა კონკრეტული გადახდის გარანტიას, არამედ აგროვებს შენატანებს, რომლებიც ინვესტირდება დროთა განმავლობაში გაზრდის მიზნით. ამ გეგმებიდან მიღებული საპენსიო შემოსავალი დამოკიდებულია შეტანილი შენატანების ოდენობასა და ინვესტიციის შესრულებაზე.

- მაგალითი: ში ნიდერლანდები, დამსაქმებლები ვალდებულნი არიან უზრუნველყონ თანამშრომლები პროფესიული პენსიები, რომლებიც ხშირად განსაზღვრული შეღავათების სქემებია. თანამშრომლებს არ შეუძლიათ უარი თქვან მათზე და როგორც დამსაქმებლები, ასევე თანამშრომლები იხდიან შენატანებს პენსიაზე.

- განსაზღვრული სარგებლის გეგმებიზოგიერთი პროფესიული პენსია, მაგალითად განსაზღვრული სარგებლის (DB) სქემები, გარანტიას იძლევა კონკრეტული ყოველთვიური გადასახადის გადახდა პენსიაზე გასვლისას, ხელფასისა და სამსახურის წლების მსგავსი ფაქტორების საფუძველზე. ეს გეგმები, როგორც წესი, საჯარო სექტორში ან მსხვილ კომპანიებში გვხვდება.

- ინდივიდუალური საპენსიო სქემებიესენი არიან პირადი საპენსიო დანაზოგების გეგმები რომლებსაც ფიზიკური პირები დამსაქმებლისგან დამოუკიდებლად ქმნიან. ინდივიდუალური საპენსიო გეგმები მეტი მოქნილობისა და კონტროლის საშუალებას იძლევა, რადგან ფიზიკურ პირებს შეუძლიათ თავად აირჩიონ საკუთარი შენატანების დონეები და ინვესტიციის ვარიანტები. ეს გეგმები განსაკუთრებით სასარგებლოა თვითდასაქმებული ფიზიკური პირებისთვის ან მათთვის, ვისაც სურს პროფესიული პენსიის დამატება.

- მაგალითი: ში გერმანია, ფიზიკურ პირებს შეუძლიათ წვლილი შეიტანონ რისტერის პენსია ან რურუპის პენსია, რომელთაგან ორივე საგადასახადო შეღავათებს სთავაზობს საპენსიო დანაზოგების წასახალისებლად. ეს განსაკუთრებით სასარგებლოა იმ ადამიანებისთვის, რომლებიც თვითდასაქმებულები არიან ან ცდილობენ საპენსიო შემოსავლის გაზრდას სავალდებულო სქემების მიღმა.

- მაგალითი: ში ირლანდია, ფიზიკურ პირებს შეუძლიათ გახსნან პირადი საპენსიო დანაზოგის ანგარიში (PRSA), ინდივიდუალური საპენსიო გეგმის სახეობა, რომელიც მათ საშუალებას აძლევს, შეიტანონ იმდენი ან ნაკლები თანხა, რამდენიც სურთ. ეს ანგარიშები პორტატულია, რაც იმას ნიშნავს, რომ ფიზიკურ პირებს შეუძლიათ გააგრძელონ შენატანები მაშინაც კი, თუ სამუშაო ადგილს შეიცვლიან.

- მაგალითი: ში გერმანია, ფიზიკურ პირებს შეუძლიათ წვლილი შეიტანონ რისტერის პენსია ან რურუპის პენსია, რომელთაგან ორივე საგადასახადო შეღავათებს სთავაზობს საპენსიო დანაზოგების წასახალისებლად. ეს განსაკუთრებით სასარგებლოა იმ ადამიანებისთვის, რომლებიც თვითდასაქმებულები არიან ან ცდილობენ საპენსიო შემოსავლის გაზრდას სავალდებულო სქემების მიღმა.

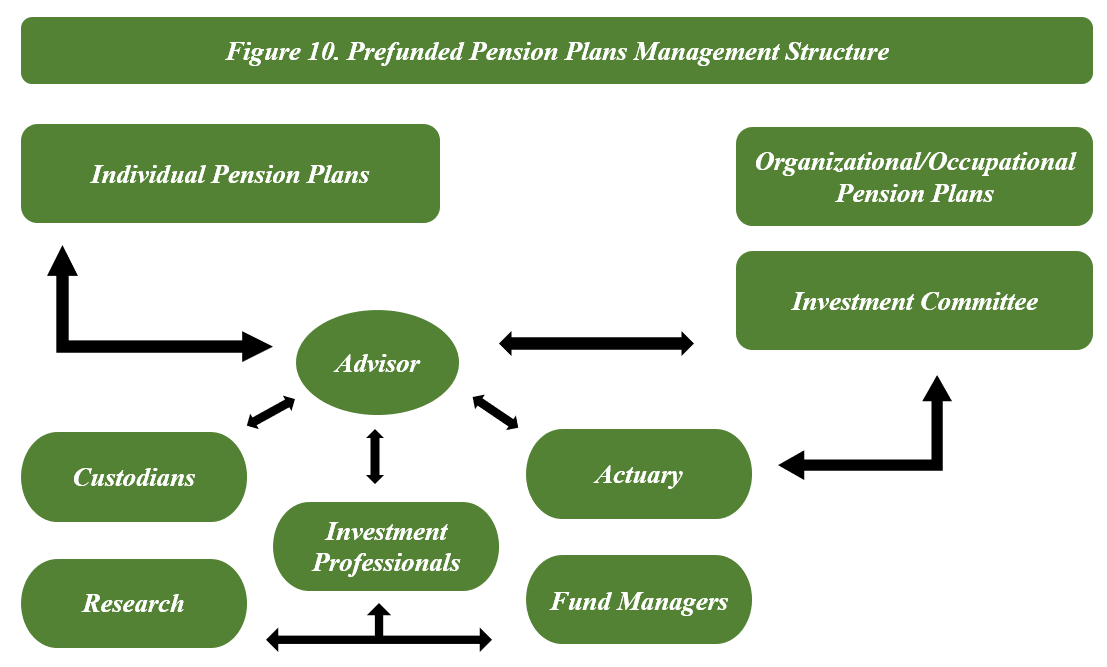

სურათი: წინასწარ დაფინანსებული საპენსიო გეგმების მართვის სტრუქტურა

აღწერა:

ეს დიაგრამა ასახავს წინასწარ დაფინანსებული საპენსიო გეგმების სტრუქტურას, რომელიც აჩვენებს, თუ როგორ ურთიერთქმედებენ სხვადასხვა სუბიექტები და პროფესიონალები როგორც ინდივიდუალური, ასევე ორგანიზაციული საპენსიო გეგმების მართვაში. ცენტრალურ როლს ასრულებს მრჩეველი, რომელიც თანამშრომლობს ისეთ ორგანიზაციებთან, როგორიცაა მეურვეები, საინვესტიციო პროფესიონალები, აქტუარებიდა ფონდის მენეჯერები. ის საინვესტიციო კომიტეტი გადამწყვეტ როლს ასრულებს საინვესტიციო გადაწყვეტილებების მიღებისას, ხოლო სხვა დაინტერესებული მხარეები, როგორიცაა კვლევითი გუნდები, საჭირო მონაცემებისა და ანალიზის მიწოდება.

ძირითადი დასკვნები:

- მრჩევლები ისინი ცენტრალურ როლს თამაშობენ პენსიების მართვის კოორდინაციაში, რაც უზრუნველყოფს სხვადასხვა დაინტერესებულ მხარეს შორის ჰარმონიზაციას.

- საინვესტიციო სპეციალისტები და ფონდის მენეჯერები კრიტიკულად მნიშვნელოვანია საინვესტიციო სტრატეგიების განსახორციელებლად და სახსრების მართვისთვის.

- მეურვეები უზრუნველყოს აქტივების უსაფრთხოება, ამავდროულად აქტუარები შეაფასეთ ფინანსური სტაბილურობა და მომავალი ვალდებულებები.

- კვლევა უზრუნველყოფს საჭირო მონაცემებს საინვესტიციო გადაწყვეტილებების მისაღებად, რაც მხარს უჭერს საპენსიო მართვის საერთო დონეს.

- საინვესტიციო კომიტეტები საპენსიო ფონდების ოპტიმიზაციის მიზნით პოლიტიკის შემუშავება და გრძელვადიანი სტრატეგიების წარმართვა.

ინფორმაციის გამოყენება:

ეს სტრუქტურა ინვესტორებს ეხმარება გაიგონ, თუ როგორ საპენსიო ფონდები იმართება და სხვადასხვა სუბიექტის როლები ფონდების წარმატების უზრუნველყოფაში. ამ როლების აღიარება დაეხმარება ინდივიდებს ეფექტური გადაწყვეტილებების შერჩევაში. საპენსიო გეგმები და ხაზი გაუსვა იმის მნიშვნელობას, ყოვლისმომცველი მართვა გრძელვადიანი ფინანსური უსაფრთხოებისთვის.

საპენსიო დაგეგმვის ძირითადი მოსაზრებები

- სავალდებულო სქემები უზრუნველყოფს პენსიაზე გასვლის საფუძველს, მაგრამ შესაძლოა არ იყოს საკმარისი სასურველი ცხოვრების დონის შესანარჩუნებლად. ინდივიდებმა უნდა შეაფასონ, დამატებითი არჩევითი დანაზოგი საჭიროა.

- პროფესიული პენსიებითუ დამსაქმებლის მეშვეობით არის ხელმისაწვდომი, ამ პენსიებს ხშირად მნიშვნელოვანი შეღავათები მოჰყვება, მათ შორის დამსაქმებლის მიერ შეტანილი თანხების გათანაბრება და ავტომატური რეგისტრაცია. თუმცა, მნიშვნელოვანია ამ გეგმებთან დაკავშირებული კონკრეტული პირობებისა და საინვესტიციო არჩევანის გაგება.

- ინდივიდუალური პენსიებიმათთვის, ვისაც სურს ინვესტიციებზე მეტი კონტროლი, ინდივიდუალური საპენსიო სქემები მოქნილობას და პერსონალიზებას სთავაზობს. ეს გეგმები საშუალებას აძლევს ინდივიდებს, საპენსიო დანაზოგი პირად ფინანსურ მიზნებს, რისკისადმი ტოლერანტობასა და პრეფერენციებს მოარგონ. მდგრადი ინვესტიციები (ESG-ზე ორიენტირებული ფონდები).

შორის განსხვავებების გაგებით სავალდებულო და არჩევითი სქემები და შორის პროფესიული და ინდივიდუალური გეგმები, პირებს შეუძლიათ მიიღონ ინფორმირებული გადაწყვეტილებები იმის შესახებ, თუ როგორ დაასტრუქტურონ საპენსიო დანაზოგი მათი გრძელვადიანი ფინანსური მიზნების შესაბამისად.

საპენსიო პროდუქტების შერჩევა და რისკების გააზრება

პენსიაზე გასვლის დაგეგმვისას, ადამიანებს უწევთ არჩევანის გაკეთება სხვადასხვა ვარიანტს შორის: საპენსიო პროდუქტები და სტრატეგიები, მათი გათვალისწინებით რისკის ტოლერანტობა, ფინანსური მიზნები და მდგრადობის პრეფერენციები. ზოგიერთმა შეიძლება უპირატესობა მიანიჭოს სხვადასხვა საპენსიო სქემების, როგორიცაა სახელმწიფო პენსიები, დამსაქმებლის მიერ გაცემული პენსიები და ინდივიდუალური საპენსიო დანაზოგების ანგარიშები, გაერთიანებას შემოსავლის წყაროების დივერსიფიკაციის მიზნით.

ასევე აუცილებელია იმის გაგება, თუ რა რისკებთან არის დაკავშირებული თანხების გატანა საპენსიო ანგარიშებიდან საპენსიო ასაკის მიღწევამდე. საპენსიო დანაზოგების სანაცვლოდ სესხის აღებამ ან თანხების ვადაზე ადრე გატანამ შეიძლება გამოიწვიოს საგადასახადო ჯარიმები და შეამციროს საპენსიო დანაზოგების საერთო ღირებულება.

- გატანის ვარიანტებიპენსიაზე გასვლის შემდეგ, პირებმა უნდა გადაწყვიტონ, თუ როგორ მიიღონ შემოსავალი პენსიიდან. გავრცელებული ვარიანტებია: ანუიტეტები, რომლებიც უზრუნველყოფენ რეგულარულ გადახდებს და ერთიანი თანხის გატანა, რომლებიც მეტ მოქნილობას გვთავაზობენ, მაგრამ თან ახლავს დანაზოგის სწრაფად ამოწურვის რისკს.

მაგალითი: ესპანეთში მცხოვრებმა პირმა შეიძლება აირჩიოს პენსიის ნაწილის ერთიანად გატანა, დანარჩენი კი ანუიტეტის სახით დატოვოს, რათა პენსიაზე გასვლისას სტაბილური შემოსავალი უზრუნველყოს.

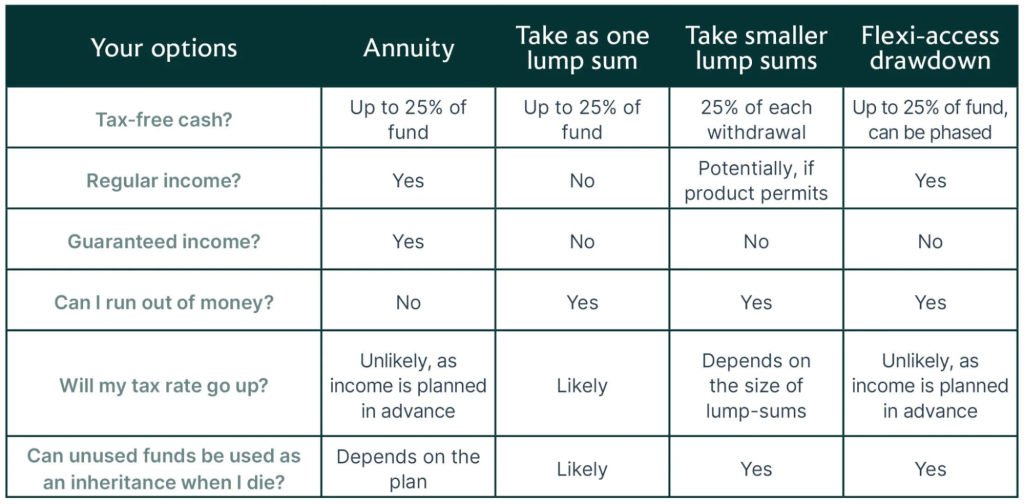

სურათი: საპენსიო ფონდებზე წვდომის თქვენი ვარიანტები

აღწერა:

ეს ცხრილი ასახავს საპენსიო ფონდების გატანის სხვადასხვა ვარიანტს, ადარებს ისეთ მახასიათებლებს, როგორიცაა უსაგადასახადო ნაღდი ფული, რეგულარული შემოსავალი, გარანტირებული შემოსავალი და ფულის გამოლევის პოტენციური რისკი. ვარიანტები მოიცავს ანუიტეტი, ერთი ერთჯერადი თანხა, მცირე ერთჯერადი თანხებიდა მოქნილი წვდომის შემცირება, სადაც თითოეული მეთოდი განსხვავებულ სარგებელს, რისკსა და საგადასახადო შედეგებს გვთავაზობს. ის ეხმარება მომხმარებლებს იმის გაგებაში, თუ როგორ შეიძლება თითოეულმა ვარიანტმა გავლენა მოახდინოს მათ საპენსიო დაგეგმვასა და შემოსავლის მართვაზე.

ძირითადი დასკვნები:

- ანუიტეტები უზრუნველყოფენ გარანტირებულ შემოსავალს, მაგრამ შეიძლება შეზღუდონ მოქნილობა.

- ერთიანი თანხის გატანა ნაღდ ფულზე სწრაფ წვდომას გვთავაზობს, მაგრამ შეიძლება გამოიწვიოს უფრო მაღალი საგადასახადო განაკვეთი და სახსრების უფრო სწრაფად ამოწურვა.

- მოქნილი წვდომის შემცირება საშუალებას იძლევა ეტაპობრივი გატანის, რაც შემოსავლის მართვის მეტ მოქნილობას გვთავაზობს.

- მცირე ერთჯერადი თანხები შეუძლია პერიოდული წვდომის უზრუნველყოფა, თუმცა შესაძლოა რეგულარული შემოსავლის გარანტია არ იყოს.

- საგადასახადო შედეგები ამ მეთოდებს შორის მნიშვნელოვნად განსხვავდება, ზოგიერთი მათგანი კი ზრდის სახსრების ამოწურვის ალბათობას.

ინფორმაციის გამოყენება:

ამის გაგება პენსიის გატანის ვარიანტები ეხმარება პირებს პენსიაზე გასვლის დაგეგმვაში, მათ საჭიროებებთან, რისკისადმი ტოლერანტობასთან და საგადასახადო მოსაზრებებთან შესაბამისობაში მყოფი მეთოდის არჩევით. თითოეული ვარიანტის დადებითი და უარყოფითი მხარეების ცოდნა პენსიონერებს ბალანსის დაცვაში დაეხმარება. შემოსავლის სტაბილურობა და ფინანსური მოქნილობა მათი საპენსიო წლებში.

ციფრული ინსტრუმენტების გამოყენება საპენსიო დაგეგმვისთვის

ბევრი ციფრული ინსტრუმენტები ხელმისაწვდომია იმისათვის, რომ დაეხმაროს პირებს საპენსიო საჭიროებების გამოთვლასა და საპენსიო შენატანების მართვაში. ეს ინსტრუმენტები საშუალებას აძლევს პირებს, მოახდინონ საპენსიო სხვადასხვა სცენარის სიმულირება მათი მოსალოდნელი შემოსავლის, დანაზოგისა და ცხოვრების წესის პრეფერენციების საფუძველზე. ამ ინსტრუმენტების გამოყენება დაეხმარება პირებს, შეინარჩუნონ პენსიაზე გასვლის მიზნების მიღწევის გეგმები და საჭიროების შემთხვევაში შეიტანონ კორექტირება.

მაგალითად, საფრანგეთში მცხოვრებმა პირმა შეიძლება გამოიყენოს საპენსიო დაგეგმვის კალკულატორი იმის შესაფასებლად, უზრუნველყოფს თუ არა მისი ამჟამინდელი საპენსიო შენატანები საკმარის შემოსავალს პენსიაზე გასვლის შემდეგ სასურველი ცხოვრების დონის შესანარჩუნებლად.

საპენსიო დანაზოგების მართვა და გეგმების კორექტირება

საპენსიო გეგმის შემუშავების შემდეგ, პირებმა რეგულარულად უნდა გადახედვა და კორექტირება მათი დანაზოგის სტრატეგიები. ისეთ ფაქტორებს, როგორიცაა ინფლაცია, შემოსავლის ცვლილებები ან ფინანსური მიზნების ცვლილებები, შესაძლოა კორექტირება დასჭირდეს იმის უზრუნველსაყოფად, რომ პენსიაზე გასვლის შემდეგ საკმარისი შემოსავალი იყოს ხელმისაწვდომი.

ევროკავშირში ბევრი ქვეყანა გვთავაზობს სტიმულები საპენსიო დანაზოგის წახალისება, მაგალითად დამსაქმებლის მიერ შეტანილი თანხების გათანაბრება ან საგადასახადო შეღავათები. მაგალითად, ზოგიერთი ქვეყანა საპენსიო შენატანებზე საგადასახადო გამოქვითვებს ითვალისწინებს, რამაც შეიძლება ხელი შეუწყოს დასაბეგრი შემოსავლის შემცირებას და საპენსიო დანაზოგების გაზრდას.

გარდა ამისა, მდგრადობის კრიტერიუმები მნიშვნელოვანი გახდა საპენსიო დაგეგმვის კონტექსტში. ბევრი ადამიანი ახლა საპენსიო პროდუქტებს ირჩევს გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) ფაქტორები, რომლებიც უზრუნველყოფენ, რომ მათი დანაზოგი შეესაბამებოდეს მათ ეთიკურ და მდგრადი განვითარების პრეფერენციებს.

- ESG და მდგრადობის პრეფერენციებიაუცილებელია შეფასდეს, შეესაბამება თუ არა საპენსიო პროდუქტები პირად მდგრადობის კრიტერიუმები. ბევრი საპენსიო ფონდი ამჟამად მოიცავს მდგრადი ინვესტირება ვარიანტები, რაც ფიზიკურ პირებს საშუალებას აძლევს, ინვესტიცია განახორციელონ კომპანიებში, რომლებიც პრიორიტეტს ანიჭებენ გარემოსდაცვით და სოციალურ პასუხისმგებლობას. საპენსიო პროდუქტის არჩევისას, ფიზიკურ პირებს შეუძლიათ თავიანთი საპენსიო დანაზოგები თავიანთ ღირებულებებთან შეათავსონ იმ ფონდების არჩევით, რომლებიც აკმაყოფილებენ გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) სტანდარტები.

- მდგრადობის მოთხოვნების წარდგენამომხმარებლებმა უნდა იგრძნონ თავდაჯერებული პენსიის პროვაიდერებისგან უფრო მდგრადი საინვესტიციო ვარიანტების მოთხოვნა. თუ საპენსიო პროდუქტი არ აკმაყოფილებს პირადი მდგრადობის კრიტერიუმებს, პირებს შეუძლიათ მოითხოვონ უკეთესი ვარიანტები, რომლებიც შეესაბამება მათ ეთიკურ სტანდარტებს, მაგალითად, თავი აარიდონ ფონდებს, რომლებიც ინვესტირებას ახორციელებენ წიაღისეულ საწვავში ან არაეთიკურ ინდუსტრიებში.

- გრინვაშინგის რისკები: ადამიანებმა უნდა იცოდნენ მწვანე რეცხვა, სადაც საპენსიო პროდუქტები ან ინვესტიციები ცრუდ აცხადებს, რომ ისინი გარემოსდაცვითი თვალსაზრისით მეგობრული ან სოციალურად პასუხისმგებლიანია. კვლევის ჩატარება და საპენსიო პროვაიდერებისგან გამჭვირვალობის მოთხოვნა დაგეხმარებათ ასეთი ხაფანგების თავიდან აცილებაში.

სურათი: საპენსიო ფონდები და გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) ფაქტორები

აღწერა:

ეს სურათი ასახავს საპენსიო ფონდებსა და ESG ფაქტორებს შორის ურთიერთობას. იგი ხაზს უსვამს იმას, თუ როგორ აქვთ საპენსიო ფონდებს ფიდუციური ვალდებულება, იმოქმედონ თავიანთი ბენეფიციარების საუკეთესო ინტერესებიდან გამომდინარე, ხოლო ESG ფაქტორების ინტეგრირებას შეუძლია უზრუნველყოს მდგრადობის შესახებ ინფორმაცია, ხელი შეუწყოს პასუხისმგებლიან ბიზნეს პრაქტიკას და იმოქმედოს, როგორც რისკების მართვის ინსტრუმენტი. გარდა ამისა, ESG ფაქტორების ინტეგრაცია წარმოდგენილია, როგორც სასარგებლო არა მხოლოდ მორალური თვალსაზრისით, არამედ როგორც გონივრული ფინანსური სტრატეგია.

ძირითადი დასკვნები:

- საპენსიო ფონდები აქვთ პასუხისმგებლობა, პრიორიტეტი მიანიჭონ ბენეფიციარების ინტერესებს, რაც შეიძლება შეესაბამებოდეს მდგრად ინვესტიციებს ESG-ის მეშვეობით.

- ESG ფაქტორები ხელს უწყობს კომპანიებისა და ინდუსტრიების გრძელვადიანი სიცოცხლისუნარიანობისა და მდგრადობის იდენტიფიცირებას.

- აქციონერთა გავლენა საპენსიო ფონდებს საშუალებას აძლევს, წაახალისონ მდგრადი პრაქტიკა.

- ESG მოსაზრებები ემსახურება როგორც საინვესტიციო პორტფელებში რისკების შემცირების ინსტრუმენტს.

- ESG-ს ინტეგრირება ფაქტორებს შეუძლიათ ინვესტიციები როგორც ეთიკურად პასუხისმგებლიანი, ასევე ფინანსურად მომგებიანი გახადონ.

ინფორმაციის გამოყენება:

ინვესტორებს შეუძლიათ გამოიყენონ ინტეგრაცია ESG ფაქტორები იმის უზრუნველსაყოფად, რომ მათი პორტფელი არა მხოლოდ შეესაბამებოდეს მდგრად და ეთიკურ პრაქტიკას, არამედ დაცული იყოს პოტენციური გრძელვადიანი რისკებისგან. იმის გაგება, თუ როგორ საპენსიო ფონდები ESG-ს გამოყენებას იყენებენ. შეუძლია დაეხმაროს ინდივიდებს საკუთარი ინვესტიციებისთვის მსგავსი სტრატეგიების გამოყენებაში, ხაზგასმით აღნიშნოს ორივე პასუხისმგებლიანი ინვესტირება და ფინანსური სტაბილურობა.

პენსიაზე გასვლის გადახდის ფაზის დაგეგმვა

მიუხედავად იმისა, რომ საპენსიო დაგეგმვის დიდი ნაწილი ფოკუსირებულია დანაზოგის დაგროვება, თანაბრად მნიშვნელოვანია დაგეგმვა გადახდის ფაზა— პერიოდი, რომლის დროსაც დანაზოგი გამოიყენება პენსიის დასაფინანსებლად. პენსიაზე გასვლის მთელი პერიოდის განმავლობაში ფინანსური უსაფრთხოების უზრუნველსაყოფად უმნიშვნელოვანესია იმის გაგება, თუ როგორ უნდა მოხდეს თანხის გატანის სტრუქტურირება, გადასახადების მართვა და შემოსავლის ნაკადების დაბალანსება.

მაგალითი: ნიდერლანდებში პენსიონერს შეუძლია აირჩიოს პენსიის ნაწილის მიღება ფიქსირებული ყოველთვიური გადახდა ამავდროულად, გარკვეული თანხები საინვესტიციო ანგარიშზე უნდა შეინახონ, რათა პენსიაზე გასვლის დროს აქტივების ზრდა განაგრძონ.

სურათი: საპენსიო შემოსავლის წყაროების გაგება

აღწერა:

დიაგრამაზე გამოსახულია საპენსიო შემოსავლის ექვსი ძირითადი წყარო: პენსიები და ანუიტეტები, ინვესტიციებიდან მიღებული შემოსავალი, ბიზნეს წამოწყებები და მეწარმეობა, სოციალური უზრუნველყოფის შეღავათები, დასაქმება და ნახევარ განაკვეთზე მუშაობა და გასაქირავებელი უძრავი ქონება. ის ხაზს უსვამს, თუ როგორ შეუძლიათ პენსიონერებს შემოსავლის დივერსიფიკაცია ამ სხვადასხვა ვარიანტების გამოყენებით, რითაც უზრუნველყოფენ ფინანსურ სტაბილურობას პენსიაზე გასვლის დროს.

ძირითადი დასკვნები:

- პენსიები და ანუიტეტები უზრუნველყოს სტაბილური შემოსავლის ნაკადი, რომლის წინასწარ დაგეგმვაც შესაძლებელია.

- ინვესტიციების შემოსავალი საშუალებას აძლევს პენსიონერებს მიიღონ შემოსავალი დანაზოგებიდან, აქციებიდან, ობლიგაციებიდან ან ურთიერთდახმარების ფონდებიდან.

- ბიზნეს წამოწყებები და მეწარმეობა შესთავაზეთ შემოსავლის გაგრძელებისა და ჩართულობის შესაძლებლობები.

- სოციალური უზრუნველყოფის შეღავათები საპენსიო შემოსავლის ძირითადი კომპონენტია, განსაკუთრებით მათთვის, ვისაც სხვა ინვესტიციები არ აქვს.

- ნახევარ განაკვეთზე მუშაობა შეუძლია შემოსავლის დამატება და პენსიონერების აქტიურობისა და ჩართულობის შენარჩუნება.

- გასაქირავებელი ქონება შეუძლია პასიური შემოსავლის გენერირება და ღირებული აქტივი იყოს.

ინფორმაციის გამოყენება:

ამ მრავალფეროვანის გაგება საპენსიო შემოსავლის წყაროები შეუძლია დაეხმაროს ინდივიდებს უფრო უსაფრთხო და ყოვლისმომცველი პენსიის დაგეგმვაში. სხვადასხვა შემოსავლის წყაროების იდენტიფიცირებითა და გაერთიანებით, ადამიანებს შეუძლიათ შეამცირონ ფინანსური რისკი და შექმნან უფრო მდგრადი საპენსიო გეგმა, რითაც მიიღებენ ინფორმირებულ გადაწყვეტილებებს. გრძელვადიანი ფინანსური უსაფრთხოება.

გაკვეთილის ძირითადი ინფორმაცია:

- საპენსიო დაგეგმვის ადრეული დაწყება საშუალებას გაძლევთ ისარგებლოთ რთული პროცენტით, რომელიც დროთა განმავლობაში უფრო სწრაფად ზრდის თქვენს დანაზოგს. რაც უფრო ხანგრძლივია ინვესტიციის პერიოდი, მით უფრო დიდია რთული პროცენტის გავლენა, რაც გადამწყვეტს ხდის დანაზოგის რაც შეიძლება მალე დაწყებას.

- სახელმწიფო პენსიები საპენსიო შემოსავლის საფუძველს ქმნის, თუმცა, შესაძლოა, ისინი საკმარისი არ იყოს თქვენთვის სასურველი ცხოვრების დონის შესანარჩუნებლად. სახელმწიფო პენსიების პროფესიული ან ინდივიდუალური სქემებით დამატება ხელს უწყობს უფრო უსაფრთხო ფინანსური მომავლის შექმნას.

- სავალდებულო დანაზოგი ხშირად კანონით არის გათვალისწინებული, საპენსიო შემოსავლის ძირითადი უზრუნველყოფა. არჩევითი დანაზოგი დამატებით მოქნილობას გაძლევთ, რაც საშუალებას გაძლევთ, მეტი შეიტანოთ და მეტი კონტროლი გქონდეთ საინვესტიციო არჩევანზე.

- გატანის სხვადასხვა ვარიანტის გაგება, როგორიცაა ანუიტეტები და ერთჯერადი თანხები, ხელს უწყობს საპენსიო შემოსავლის ეფექტურად მართვას. თანხის გატანის ფრთხილად დაგეგმვა აუცილებელია იმისათვის, რომ სახსრები ძალიან სწრაფად არ ამოიწუროს და სტაბილური შემოსავალი შეინარჩუნოთ.

- ESG ფაქტორების ჩართვა თქვენს საპენსიო ინვესტიციებში შეუძლია ფინანსური ზრდის ეთიკურ ღირებულებებთან შეთავსება, რაც მდგრადობის ხელშეწყობას უწყობს ხელს. თუმცა, ფრთხილად იყავით „მწვანე რეკლამირების“ მიმართ, სადაც ფონდებმა შეიძლება ცრუდ განაცხადონ, რომ ისინი გარემოსდაცვითი თვალსაზრისით მეგობრულები არიან.

დასკვნითი განცხადება: სხვადასხვა საპენსიო სქემების გააზრებით, შენატანების ეფექტურად მართვით და მდგრადი საინვესტიციო ვარიანტების გათვალისწინებით, ადამიანებს შეუძლიათ შექმნან კარგად გააზრებული საპენსიო გეგმა, რომელიც უზრუნველყოფს ფინანსურ სტაბილურობას და შეესაბამება პირად მიზნებს.