თავი 7: დაზოგვისა და საგანგებო სიტუაციების ფონდები

გაკვეთილის სწავლის მიზნები:

შესავალი: პირადი ფინანსების მართვაში გადამწყვეტი მნიშვნელობის მქონეა სხვადასხვა ფინანსური პროდუქტისა და დაზოგვის მნიშვნელობის გააზრება. ეს თავი განიხილავს საბანკო ანგარიშების სხვადასხვა ტიპებს, საგანგებო ფონდების მნიშვნელობას და იმას, თუ როგორ მოქმედებს ინფლაცია და საპროცენტო განაკვეთები დაზოგვაზე. გარდა ამისა, იგი მოიცავს ფინანსური ინსტიტუტების საფუძვლებს და პირადი ფინანსების ეფექტურად მართვისა და გაზრდის გზებს.

- Understand Types of Accounts: შეიტყვეთ მეტი checking accounts, savings accounts,

money market accounts, და certificates of deposit (CDs). Each account type serves different financial needs, offering varying access to funds and interest rates. - Build an Emergency Fund: Recognize the importance of having an საგანგებო ფონდი რომ

cover unexpected expenses. Understand how to calculate the appropriate amount needed and strategies for building this fund. - Impact of Inflation and Interest Rates: გაიგეთ, როგორ ინფლაცია და საპროცენტო განაკვეთები affect savings. Understanding these factors helps in making informed decisions about saving and

investing. - Financial Institutions and Services: Understand the differences between credit unions და

commercial banks and how to choose the right financial institution for your needs.

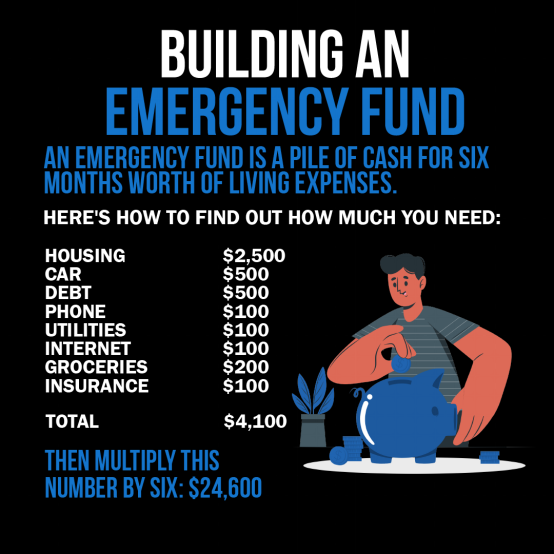

ფიგურა: The infographic is a guide on “Building an Emergency Fund,” which it defines as a reserve of cash sufficient to cover six months’ worth of living expenses. It breaks down various monthly expenses such as housing, car, debt, phone, utilities, internet, groceries, and insurance, totaling $4,100. To calculate the size of an emergency fund, it advises multiplying this monthly total by six, resulting in $24,600. This visual serves as a practical tool for individuals to estimate the amount they need to save to be financially secure in case of unexpected events. For practical use, users should tally their own monthly expenses, follow the provided formula to determine their emergency fund target, and then create a savings plan to build up to that amount over time.

წყარო: მორგებული ინფოგრაფიკა

შესავალი დანაზოგებისა და ფინანსური პროდუქტების შესახებ

პირადი ფინანსების მართვაში გადამწყვეტი მნიშვნელობის მქონეა სხვადასხვა ფინანსური პროდუქტისა და დაზოგვის მნიშვნელობის გააზრება. ეს თავი განიხილავს საბანკო ანგარიშების სხვადასხვა ტიპებს, საგანგებო ფონდების მნიშვნელობას და იმას, თუ როგორ მოქმედებს ინფლაცია და საპროცენტო განაკვეთები დაზოგვაზე. გარდა ამისა, იგი მოიცავს ფინანსური ინსტიტუტების საფუძვლებს და პირადი ფინანსების ეფექტურად მართვისა და გაზრდის გზებს.

Types of Accounts and Financial Services

ფინანსური ინსტიტუტები გთავაზობენ ანგარიშებისა და მომსახურების ფართო სპექტრს, რომელთაგან თითოეული შექმნილია კონკრეტული ფინანსური საჭიროებებისთვის:

- მიმდინარე ანგარიშები: გამოიყენება ყოველდღიური ტრანზაქციებისთვის. ისინი, როგორც წესი, სადებეტო ბარათს მოჰყვებიან და შესთავაზეთ შეუზღუდავი დეპოზიტები და გატანები.

- უპირატესობები: სახსრებზე მარტივი წვდომა, სადებეტო ბარათით წვდომა, ონლაინ გადახდა.

- ნაკლოვანებები: როგორც წესი, პროცენტი არ არის ან დაბალია.

- შემნახველი ანგარიშები: Aimed at short-term savings over time. Offer interest on the stored funds.

- უპირატესობები: პროცენტის მიღება, დაბალი რისკი.

- ნაკლოვანებები: შეზღუდული გატანა, პოტენციურად დაბალი საპროცენტო განაკვეთები სხვა დანაზოგის პროდუქტებთან შედარებით.

- ფულის ბაზრის ანგარიშები (MMA): მიმდინარე და შემნახველი ანგარიშების ნაზავი, როგორც წესი, უფრო მაღალი საპროცენტო განაკვეთებით და მინიმალური ბალანსის უფრო მაღალი მოთხოვნებით.

- უპირატესობები: უფრო მაღალი საპროცენტო განაკვეთები, ჩეკის გამოწერის პრივილეგიები.

- ნაკლოვანებები: მინიმალური ბალანსის მაღალი მოთხოვნები, შეზღუდული ტრანზაქციები.

- დეპოზიტის სერტიფიკატები (CD-ები): Fixed-term savings account with a guaranteed interest rate.

- უპირატესობები: შემნახველ ანგარიშებთან შედარებით უფრო მაღალი საპროცენტო განაკვეთები, ფიქსირებული შემოსავლიანობა.

- ნაკლოვანებები: ვადაზე ადრე გატანის შემთხვევაში ჯარიმებია, ფული ვადის ამოწურვამდე მიუწვდომელია.

ანგარიშის გახსნა და მართვა: საბანკო ანგარიშის გასახსნელად, როგორც წესი, საჭიროა პირადი საიდენტიფიკაციო დოკუმენტის, სოციალური დაზღვევის ნომრის და საწყისი დეპოზიტის წარდგენა. ანგარიშის მართვა მოიცავს ბალანსის მონიტორინგს, დეპოზიტების განხორციელებას და თანხის გატანას, ასევე საკომისიოების გააზრებას, როგორიცაა მინიმალური ბალანსის მოთხოვნები და ოვერდრაფტის საკომისიოები.

ანგარიშის კომპონენტები: ანგარიშის ნომერი უნიკალურად განსაზღვრავს თქვენს ანგარიშს, ხოლო მარშრუტიზაციის ნომერი განსაზღვრავს თქვენს ბანკს — ეს უმნიშვნელოვანესია პირდაპირი დეპოზიტებისთვის და ავტომატური გადახდების დასაყენებლად.

საკრედიტო კავშირები კომერციული ბანკების წინააღმდეგ: Credit unions typically offer lower fees and better interest rates but might have fewer branches and services. Commercial banks offer a broader range of services but may charge higher fees.

სტუდენტებისთვის ფინანსური პროდუქტების შეფასება

სტუდენტებმა უნდა განიხილონ მიმდინარე და შემნახველი ანგარიშები დაბალი გადასახადებით, სახსრებზე მარტივი წვდომით და საგანმანათლებლო რესურსებით, რაც მათ ფინანსების მართვაში დაეხმარება. უპირატესობები მოიცავს ფულის მართვის სწავლას და დანაზოგიდან პროცენტის მიღებას. ნაკლოვანებები შეიძლება მოიცავდეს მინიმალური ბალანსის მოთხოვნების მართვას ან პოტენციური საკომისიოების ნავიგაციას.

Online Banking and Account Management

ონლაინ ბანკინგი უზრუნველყოფს ფინანსურ სერვისებზე მოსახერხებელ წვდომას, მათ შორის ანგარიშის გახსნას, ბალანსის შემოწმებას და თანხების გადარიცხვებს. ძირითადი კომპონენტებია მინიმალური ბალანსის მოთხოვნების, ყოველთვიური გადასახადების, ოვერდრაფტის ჯარიმების და საპროცენტო განაკვეთების გააზრება. აუცილებელია თანხების რეგულარული თვალყურის დევნება და მართვა, რათა უზრუნველყოთ, რომ ანგარიშები ფარავს ტრანზაქციებს და თავიდან აიცილოთ საკომისიოები.

საპროცენტო განაკვეთები და დანაზოგი

როდესაც სესხებზე მოთხოვნა იზრდება, ბანკებმა შეიძლება შესთავაზონ დეპოზიტებზე უფრო მაღალი საპროცენტო განაკვეთები, რათა მეტი მეანაბრე მიიზიდონ და მათ სესხის გაცემის საშუალება მისცენ. პირიქით, გაჯერებული სესხების ბაზრის ან ეკონომიკური ვარდნის დროს, სესხებზე მოთხოვნა მცირდება და ბანკებმა შეიძლება შეამცირონ საპროცენტო განაკვეთები შემნახველ ანგარიშებზე.

მობილური გადახდის ანგარიშები ტრადიციული საბანკო სისტემის წინააღმდეგ

მობილური გადახდის ანგარიშები გთავაზობთ მოხერხებულობას და გამოყენების სიმარტივეს, მაგრამ, როგორც წესი, არ აქვთ საპროცენტო შემოსავალი, რაც ამცირებს დანაზოგების ზრდის პოტენციალს ტრადიციულ ანგარიშებთან შედარებით. შემნახველი ანგარიშები, რომლებიც პროცენტს გვთავაზობენ. კრიპტოვალუტის ანგარიშები გვთავაზობენ მაღალ ცვალებადობას და პოტენციურ შემოსავლებს, მაგრამ არ აქვთ ფედერალური დაზღვევა, რაც ეწინააღმდეგება ფედერალურად დაზღვეული შემნახველი ანგარიშების უსაფრთხოებას და სტაბილური ზრდის პოტენციალს.

Impact of Spending vs. Saving

არჩევანის გაკეთება დაუყოვნებლივ ხარჯვასა და მომავლისთვის დაზოგვას შორის საკმაოდ გავრცელებული დილემაა. დაუყოვნებლივმა კმაყოფილებამ შეიძლება სინანული გამოიწვიოს, თუ ის ხელს შეუშლის უფრო მნიშვნელოვანი ფინანსური მიზნების მიღწევას, როგორიცაა სახლის შეძენა ან კომფორტული პენსიაზე გასვლა.

სცენარი 1: ემილი იმპულსურად გადაწყვეტს მაღალი კლასის ლეპტოპის ყიდვას, რადგან მისი მოწინავე ფუნქციებით მოხიბლული. რამდენიმე თვის შემდეგ, ის ნანობს, რომ ეს ფული არ დაზოგა პროფესიული სერტიფიკატისთვის, რომელსაც შეეძლო მისი კარიერის წინსვლა, რაც ხაზს უსვამს გრძელვადიანი ფინანსური მიზნების მყისიერ დაკმაყოფილებაზე წინ წამოწევის მნიშვნელობას.

სცენარი 2: ბონუსის მიღების შემდეგ, ჯეიკი მაშინვე ძვირადღირებულ შვებულებას ჯავშნის. მიუხედავად იმისა, რომ სასიამოვნო იყო, მოგვიანებით ის ნანობს, რომ ფულის ნაწილი საგანგებო სიტუაციებისთვის დაზოგა, როდესაც მის მანქანას მოულოდნელი შეკეთება დასჭირდა, ხაზს უსვამს აწმყოთი ტკბობასა და მომავლისთვის მომზადებას შორის ბალანსს.

Inflation and Interest Rates

Figure title: The Impact of Inflation on the Dollar’s Value Over Time

წყარო: ინვესტოპედია

აღწერა: The infographic likely illustrates how inflation erodes the purchasing power of the dollar over time, showing that a fixed amount of money will buy fewer goods and services in the future compared to today. It may use visual elements like graphs or charts to compare the value of a dollar at different points in time, underlining the concept of “time value of money.” The visual representation helps viewers understand that as inflation increases, the real value of money decreases.

ძირითადი დასკვნები:

- Inflation reduces the purchasing power of money, meaning what you can buy with a dollar today may not be the same tomorrow.

- The time value of money is a crucial concept in finance, emphasizing that a dollar today is worth more than a dollar in the future due to inflation.

- Understanding inflation is essential for financial planning and investment strategies to protect against the loss of money’s value over time.

აპლიკაცია: This information is vital for investors and individuals planning their finances. By understanding the impact of inflation, users can make informed decisions about saving, investing, and spending. Investments that have the potential to outpace inflation, such as stocks or inflation-protected securities, can help preserve the purchasing power of capital over time. This knowledge encourages proactive financial planning to ensure long-term financial security and growth.

ინფლაცია დროთა განმავლობაში ამცირებს ფულის ღირებულებას, რაც ამცირებს დანაზოგების მსყიდველობით უნარს. ნომინალური საპროცენტო განაკვეთი არ ითვალისწინებს ინფლაციას, ხოლო რეალური საპროცენტო განაკვეთი (ნომინალურ განაკვეთს მინუს ინფლაციის მაჩვენებელი) მიუთითებს დანაზოგების ფაქტობრივ ზრდაზე. დანაზოგების ღირებულების შესანარჩუნებლად, დამზოგავებმა უნდა ეძიონ ნომინალური განაკვეთი, რომელიც ინფლაციას გადააჭარბებს.

საპროცენტო განაკვეთი = ნომინალური პროცენტი – ინფლაციის მაჩვენებელი

მაგალითი: თუ შემნახველ ანგარიშზე ნომინალური საპროცენტო განაკვეთი 3%-ია, ხოლო ინფლაციის მაჩვენებელი 2%, რეალური საპროცენტო განაკვეთი ფაქტობრივად 1%-ია. ერთი წლის განმავლობაში, ამ ანგარიშზე არსებული ფულის მსყიდველობითი უნარი ინფლაციის გათვალისწინებით მხოლოდ 1%-ით იზრდება, რაც ხაზს უსვამს დროთა განმავლობაში სიმდიდრის რეალურად გაზრდის მიზნით ინფლაციასთან შედარებით სწრაფი დანაზოგების ან ინვესტიციების ვარიანტების მოძიების მნიშვნელობას.

Inflation Protection and I Bonds

ობლიგაციები შექმნილია ინფლაციისგან თავის დასაცავად, რადგან მათი საპროცენტო განაკვეთები ინფლაციასთან ერთად იცვლება. როდესაც ინფლაცია იზრდება, ობლიგაციების საპროცენტო განაკვეთი იზრდება, რაც უზრუნველყოფს, რომ დანაზოგები დროთა განმავლობაში ინარჩუნებენ მსყიდველობით უნარს, ტრადიციული სადეპოზიტო სერთიფიკატებისგან განსხვავებით, სადაც ფიქსირებულმა საპროცენტო განაკვეთებმა შეიძლება გამოიწვიოს უარყოფითი რეალური შემოსავლები მაღალი ინფლაციის პირობებში.

მომავალი ღირებულება და დისკონტირება

Figure title: Calculating the Future Value of a Single Cash Flow

წყარო: Finance Train

აღწერა: The infographic likely demonstrates the formula for calculating the future value of a single cash flow, which is a fundamental concept in finance. This formula helps in understanding how much an investment made today will grow to at a future date, considering a specific rate of interest. The formula is typically represented as FV = PV(1 + r)^n, where FV is the future value, PV is the present value, r is the interest rate, and n is the number of periods.

ძირითადი დასკვნები:

- მომავალი ღირებულების (FV) ფორმულა გადამწყვეტი მნიშვნელობისაა იმის გამოსათვლელად, თუ როგორ იზრდება ინვესტიციები დროთა განმავლობაში.

- ამ ფორმულის გაგება ინვესტორებს საშუალებას აძლევს შეაფასონ ინვესტიციების ღირებულება მომავალში.

- ფორმულაში მოცემული ცვლადები მოიცავს მიმდინარე ღირებულებას (PV), საპროცენტო განაკვეთს (r) და პერიოდების რაოდენობას (n), რომელთაგან თითოეული მნიშვნელოვან როლს ასრულებს გაანგარიშებაში.

აპლიკაცია: This concept is essential for anyone involved in financial planning, investment analysis, or saving for future goals. By applying this formula, individuals can make informed decisions about their investments, understanding how different rates of interest and time periods affect the growth of their money. It encourages strategic investment and helps in setting realistic expectations for investment returns, which is fundamental for long-term financial planning and wealth accumulation.

ცხრილის გამოყენებით, ჩვენ გამოვთვალეთ, რომ 10 წლის ბავშვს სჭირდება თვეში $200 დაზოგვა 5% წლიური საპროცენტო განაკვეთით, რათა ერთი წლის განმავლობაში გადაიხადოს კოლეჯის სწავლის საფასური, რაც რვა წლის შემდეგ $20,000-ად არის შეფასებული. ეს მაგალითი ასახავს ფულის მომავალი ღირებულების დისკონტირებას, პროცენტის გათვალისწინებით იმის დასადგენად, თუ რამდენის დაზოგვაა საჭირო დღეს მომავალი ფინანსური მიზნების მისაღწევად.

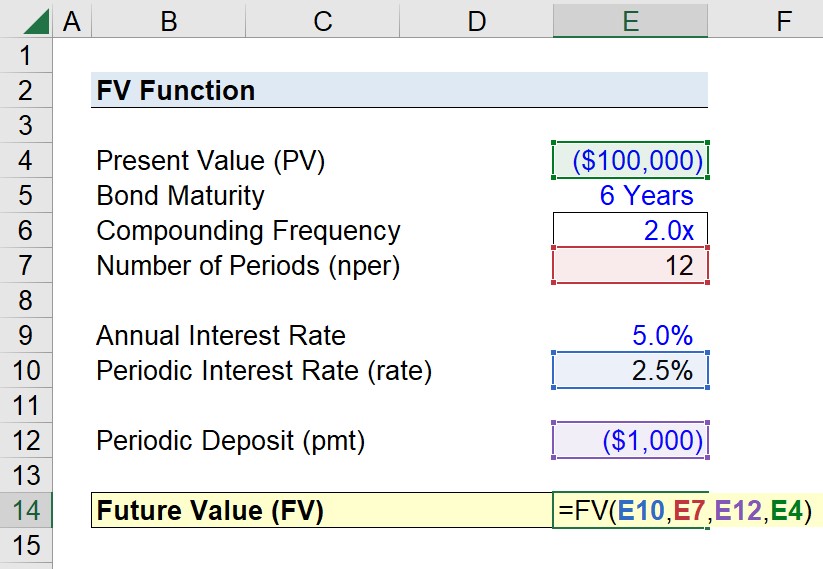

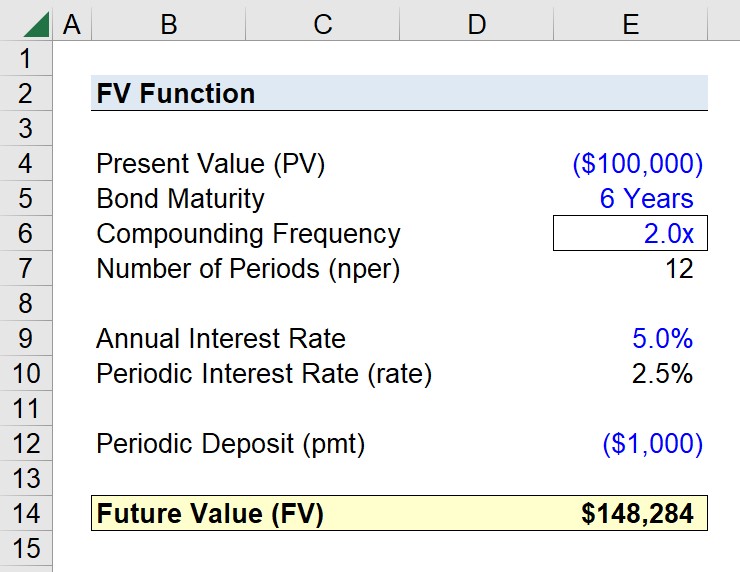

Figure title: Using the FV Function in Excel to Calculate Future Value

წყარო: უოლ სტრიტის მომზადება

აღწერა: The infographic likely demonstrates how to use the FV function in Excel to calculate the future value of an investment, considering a constant interest rate over a number of periods. The FV function is a powerful tool in Excel for financial analysis, allowing users to input variables such as rate, number of periods, payments, present value, and type (whether payments are made at the beginning or end of periods) to compute the future value of an investment.

ძირითადი დასკვნები:

- Excel-ში FV ფუნქცია აუცილებელია ინვესტიციების მომავალი ღირებულების გამოსათვლელად.

- FV ფუნქციის ძირითადი შემავალი მონაცემებია საპროცენტო განაკვეთი, პერიოდების რაოდენობა, პერიოდული გადახდები, მიმდინარე ღირებულება და გადახდის ვადები.

- FV ფუნქციის გამოყენების გაგებამ შეიძლება მნიშვნელოვნად გააუმჯობესოს ფინანსური მოდელირებისა და ინვესტიციების ანალიზის უნარები.

აპლიკაცია: This knowledge is crucial for finance students, financial analysts, and anyone involved in investment planning or analysis. By mastering the FV function, users can quickly assess the potential future value of investments, aiding in decision-making processes. It’s particularly useful for evaluating the growth of savings accounts, retirement funds, or any investment over time, providing a clear picture of financial futures.

Down Payments and Loans

სესხის პირველადი შენატანის განხორციელება, მაგალითად, სახლის 20% პირველადი შენატანის შემთხვევაში, ამცირებს ნასესხები მთლიანი თანხის ოდენობას, რაც იწვევს ყოველთვიური გადასახადების შემცირებას და ხშირად უკეთეს საპროცენტო განაკვეთებს. ეს მსესხებელს კრედიტორებისთვის უფრო მიმზიდველს ხდის და დროთა განმავლობაში მნიშვნელოვნად ამცირებს სესხის ღირებულებას.

Emergency Funds and Financial Planning

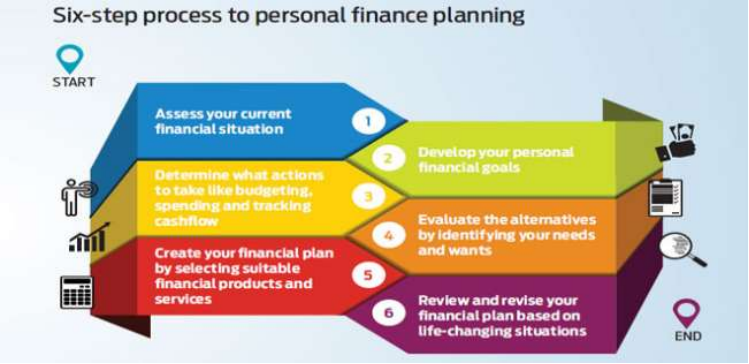

ნახატის სათაური: პირადი ფინანსების დაგეგმვის ექვსსაფეხურიანი პროცესი

წყარო: Outlook Money

აღწერა:

სურათი წარმოგვიდგენს პირადი ფინანსების დაგეგმვის ექვსეტაპიან პროცესს. ის იწყება ადამიანის მიმდინარე ფინანსური მდგომარეობის შეფასებით, აქტივებისა და ვალდებულებების ჩათვლით, და გრძელდება ფინანსური მიზნების დასახვით, სამოქმედო გეგმის შექმნით, საინვესტიციო ვარიანტების შეფასებით, გეგმის განხორციელებით და სტრატეგიის რეგულარული განხილვითა და გადახედვით.

ძირითადი დასკვნები:

- მიმდინარე ფინანსების შეფასება is crucial as a starting point for planning

- მიზნის დასახვა involves assigning value and timelines to short, medium, and long-term financial aspirations

- ერთი სამოქმედო გეგმა must consider one’s risk tolerance and align investment choices accordingly

- საინვესტიციო ვარიანტები უნდა იყოს დაკავშირებული კონკრეტულ მიზნებთან და შერჩეული საგადასახადო ეფექტურობისა და შესაფერისობის საფუძველზე.

- რეგულარული ინვესტიცია ხელს უწყობს ჩვევების ჩამოყალიბებას და ფინანსური მიზნების შეუფერხებლად მიღწევას.

პერიოდული მიმოხილვები უზრუნველყოს, რომ ინვესტიციები მიმდინარეობდეს და საჭიროების შემთხვევაში მოხდეს კორექტირება.

განაცხადი:

პირადი ფინანსების დაგეგმვის ფუნდამენტური პრინციპია საკუთარი ფინანსური მდგომარეობის შეფასება. თქვენი ფინანსური მდგომარეობის გაგებით, შეგიძლიათ დაისახოთ რეალისტური მიზნები, გამოავლინოთ გაუმჯობესების სფეროები და შექმნათ ფინანსური სტაბილურობისა და ზრდის მიღწევის გეგმა. ეს ნაბიჯი უზრუნველყოფს, რომ შემდგომი დაგეგმვა დაფუძნებული იყოს რეალობაზე და მორგებული იყოს ინდივიდის უნიკალურ ფინანსურ გარემოებებზე.

საგანგებო სიტუაციების ფონდი კრიტიკულად მნიშვნელოვანია ფინანსური სტაბილურობისთვის, რადგან ის უზრუნველყოფს უსაფრთხოების ბადეს მოულოდნელი ხარჯებისთვის. ბიუჯეტის შექმნა და შენარჩუნება, რომელიც მოიცავს მოკლევადიანი და გრძელვადიანი დანაზოგებისთვის გამოყოფილ თანხებს, უზრუნველყოფს ცხოვრებისეული გაურკვევლობებისთვის მზადყოფნას და ფინანსური მიზნებისკენ პროგრესს.

მაგალითი: მარიას მანქანა ფუჭდება, რაც ძვირადღირებულ შეკეთებას საჭიროებს. ის ბიუჯეტს ცვლის, რათა შეამციროს საკუთარი ხარჯები და გართობისა და კვების კატეგორიებიდან თანხები შეკეთების ხარჯების დასაფარად გადაანაწილოს, ამავდროულად კი დროებით შეამცირებს შემნახველ ანგარიშზე შენატანებს.

ანაზღაურებისა და გამოქვითვების გაგება

მთლიანი ანაზღაურება არის თანამშრომლის მთლიანი შემოსავალი ნებისმიერი გამოქვითვის წინ. წმინდა ანაზღაურება, ანუ საშინაო ანაზღაურება არის ის, რაც რჩება გადასახადების, ჯანდაცვისა და სხვა გამოქვითვების შემდეგ. განსხვავების გაგება აუცილებელია ზუსტი ბიუჯეტირებისთვის.

Financial Institutions and Services

ფინანსური ინსტიტუტები, მათ შორის ბანკები, საკრედიტო კავშირები და ონლაინ პლატფორმები, გვთავაზობენ სხვადასხვა პროდუქტს, როგორიცაა მიმდინარე და შემნახველი ანგარიშები და ფინანსური დაგეგმვის მომსახურება. სწორი ინსტიტუტისა და მომსახურების არჩევა სასიცოცხლოდ მნიშვნელოვანია ფულის ეფექტური მართვისა და ფინანსური მიზნების მისაღწევად.

ანგარიშის მართვის მაგალითი:

მიმდინარე ანგარიშის ეფექტურად მართვისთვის, რეგულარულად გადახედეთ ტრანზაქციებს და შეადარეთ ისინი პირად ჩანაწერებს სიზუსტის უზრუნველსაყოფად. მობილური ბანკინგის აპლიკაციების გამოყენება გაამარტივებს თვალყურის დევნებას და დაგეხმარებათ თავიდან აიცილოთ ოვერდრაფტის საკომისიო.

დასკვნა:

Understanding and utilizing different financial accounts and services, managing savings versus spending decisions, and planning for the future with emergency funds are foundational elements of sound financial health. Recognizing the impact of external factors like inflation and staying informed about the roles of various financial institutions empowers individuals to make decisions that align with their financial goals and needs.

გაკვეთილის ძირითადი ინფორმაცია:

დასკვნითი განცხადება: Understanding and utilizing different financial accounts and services, managing

savings versus spending decisions, and planning for the future with emergency funds are foundational

elements of sound financial health. Recognizing the impact of external factors like inflation and staying

informed about the roles of various financial institutions empowers individuals to make decisions that

align with their financial goals and needs.

1. Types of Accounts: Different financial accounts serve various purposes. Checking accounts

are for daily transactions with easy access to funds. Savings accounts offer interest on stored funds for short-term savings. Money market accounts (MMAs) provide higher interest rates

with check-writing privileges. Certificates of deposit (CDs) offer fixed-term savings with

higher interest rates but penalize early withdrawal.

2. Building an Emergency Fund: An emergency fund should cover six months of living expenses, providing a financial safety net for unexpected events. To calculate the required

amount, total monthly expenses and multiply by six. Start by setting small savings goals and

gradually increase the amount saved.

3. Impact of Inflation and Interest Rates: Inflation reduces the purchasing power of money over time, making it essential to seek savings or investment options that outpace inflation. The

real interest rate (nominal interest rate minus inflation rate) reflects the actual growth of savings. For example, if the nominal interest rate is 3% and inflation is 2%, the real interest rate is 1%.

4. Financial Institutions and Services: Credit unions often offer lower fees and better interest rates compared to commercial banks but may have fewer branches and services. Evaluate financial products for low fees, easy access to funds, and additional services like financial

education.