კომპანიების ფინანსური ანგარიშგების ანალიზი

გაკვეთილის სწავლის მიზნები:

შესავალი: ეს განყოფილება მოიცავს შემდეგ ეტაპებს: ფინანსური კოეფიციენტებიმათი კატეგორიზაცია და

კომპანიის ფინანსური მდგომარეობისა და მუშაობის შესახებ მათ მიერ მოწოდებული ღრმა ხედვები.

1. ფინანსური კოეფიციენტების კატეგორიზაცია: გაიგეთ ფინანსური სფეროს სხვადასხვა ჯგუფი ისეთი თანაფარდობები, როგორიცაა

გადახდისუნარიანობა, ლიკვიდურობა, ბრუნვა, დაფარვა და ბაზრის პერსპექტივები, თითოეული კონკრეტულზეა ორიენტირებული

კომპანიის ფინანსური მდგომარეობის ასპექტები.

2. სიღრმისეული თანაფარდობის ანალიზი: ჩაუღრმავდით თითოეულ თანაფარდობას, მაგალითად ვალისა და კაპიტალის თანაფარდობა, მიმდინარე

თანაფარდობა, ანუ ფასისა და მოგების თანაფარდობა, რომელიც გთავაზობთ უნიკალურ ხედვას ფინანსური მდგომარეობისა და

კომპანიის შესრულება.

3. შერწყმის კოეფიციენტები: გაიგეთ გარკვეული თანაფარდობების ერთად შესწავლის სარგებელი, მაგალითად მიმდინარე

და სწრაფი კოეფიციენტები ან ფასისა და მოგების და ფასისა და გაყიდვების თანაფარდობა, მეტისთვის

ყოვლისმომცველი ანალიზი.

ფიგურაკონსულტანტი აუდიტორი ზედმიწევნით აანალიზებს ფინანსურ ანგარიშებს, მათ შორის ბალანსებსა და მოგება-ზარალის ანგარიშგებას. სურათი ხაზს უსვამს დეტალური ფინანსური ანალიზის მნიშვნელობას ინფორმირებული ბიზნეს გადაწყვეტილებების მიღებისას.

წყარო: iStockPhoto

24.1 შესავალი

კეთილი იყოს თქვენი მობრძანება ფინანსური ანგარიშგების ანალიზის სამყაროში! ამ თავში ჩვენ განვიხილავთ ძირითად ფინანსურ კოეფიციენტებს, რომლებსაც ინვესტორები იყენებენ კომპანიის მომგებიანობის, გადახდისუნარიანობის, ლიკვიდურობის, ბრუნვის, დაფარვისა და ბაზრის პერსპექტივების შესაფასებლად. ამ კოეფიციენტების გაგებითა და გამოყენებით, თქვენ შეგიძლიათ მიიღოთ უფრო ინფორმირებული საინვესტიციო გადაწყვეტილებები და გამოავლინოთ პოტენციური საფრთხის შემცველი დროშები ან შესაძლებლობები კომპანიის ფინანსურ მაჩვენებლებში.

24.2 თანაფარდობის კატეგორიები

ფინანსური კოეფიციენტები შეიძლება დაიყოს ექვს ძირითად ჯგუფად: მომგებიანობის კოეფიციენტები, გადახდისუნარიანობის კოეფიციენტები, ლიკვიდურობის კოეფიციენტები, ბრუნვის კოეფიციენტები, დაფარვის კოეფიციენტები და ბაზრის პერსპექტივის კოეფიციენტები. მოდით, უფრო დეტალურად განვიხილოთ თითოეული ეს კატეგორია და მათი მნიშვნელობის ლოგიკა.

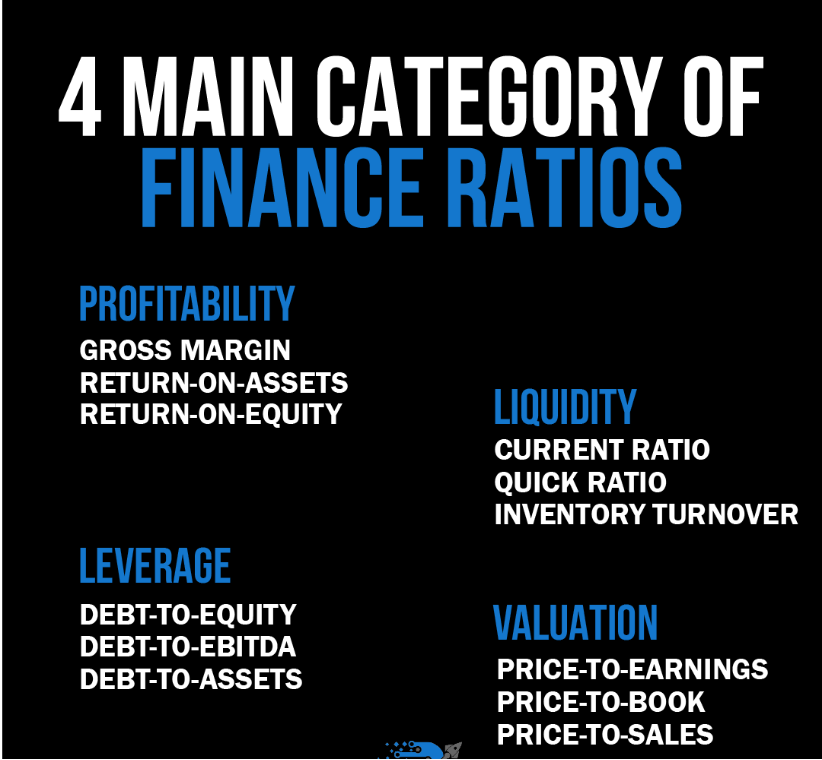

ფიგურაინფოგრაფიკა წარმოადგენს ფინანსური კოეფიციენტების ოთხი ძირითადი კატეგორიის ყოვლისმომცველ დაყოფას: მომგებიანობა, ლიკვიდურობა, ლევერიჯი და შეფასება. თითოეული კატეგორიის ქვეშ ჩამოთვლილია კონკრეტული კოეფიციენტები, როგორიცაა მთლიანი მოგება, აქტივებზე შემოსავლიანობა და კაპიტალზე შემოსავლიანობა მომგებიანობისთვის; მიმდინარე კოეფიციენტი, სწრაფი კოეფიციენტი და მარაგების ბრუნვა ლიკვიდურობისთვის; ვალის კაპიტალთან და ვალის EBITDA-სთან თანაფარდობა ლევერიჯისთვის; და ფასისა და მოგების, ფასისა და ბალანსური ღირებულების თანაფარდობა და ფასისა და გაყიდვების თანაფარდობა შეფასებისთვის. ეს კოეფიციენტები კომპანიის ფინანსური მდგომარეობის, მუშაობისა და შეფასების ანალიზის აუცილებელი ინსტრუმენტებია.

წყარო: მორგებული ინფოგრაფიკა

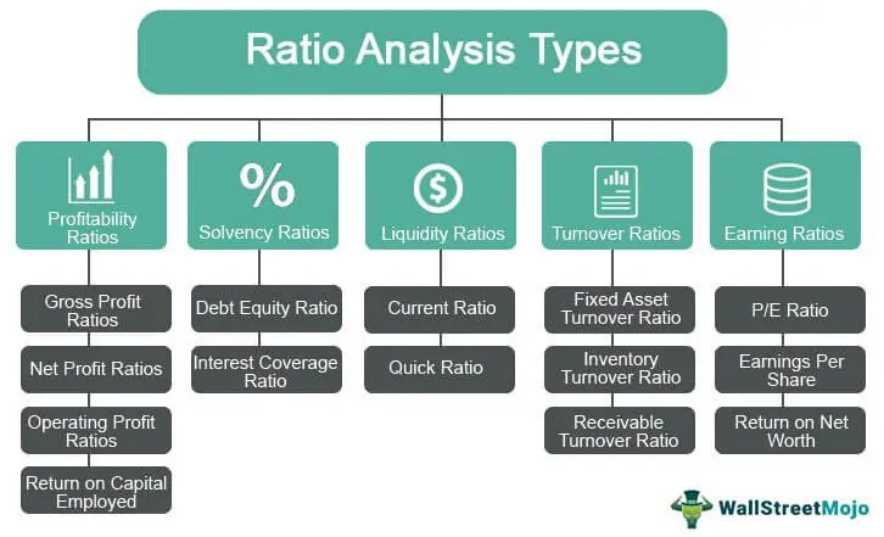

ნახაზის სათაური: ფინანსური კოეფიციენტების ტიპები

წყარო: WallStreetMojo

აღწერაეს დიაგრამა სხვადასხვა ფინანსურ კოეფიციენტებს ქვეტიპებად ყოფს, როგორიცაა მომგებიანობის, გადახდისუნარიანობის, ლიკვიდურობის, ბრუნვისა და შემოსავლის კოეფიციენტები, რაც მათ მნიშვნელობას ხაზს უსვამს ფინანსურ ანალიზში.

ძირითადი დასკვნები:

- მომგებიანობის კოეფიციენტები: ისინი აჩვენებს, თუ რამდენად ეფექტურად გამოიმუშავებს კომპანია მოგებას მისი ზომის, აქტივების ან კაპიტალის მიმართ.

- გადახდისუნარიანობის კოეფიციენტები: ეს კოეფიციენტები ზომავს კომპანიის უნარს, შეასრულოს გრძელვადიანი ვალდებულებები.

- ლიკვიდურობის კოეფიციენტები: ეს კოეფიციენტები აჩვენებს, თუ რამდენად კარგად შეუძლია კომპანიას მოკლევადიანი ვალების დაფარვა.

- ბრუნვის კოეფიციენტები: ისინი აჩვენებს, თუ რამდენად ეფექტურად იყენებს კომპანია თავის აქტივებს გაყიდვების გენერირებისთვის.

განაცხადი: ფინანსური კოეფიციენტები სასიცოცხლოდ მნიშვნელოვანი ინსტრუმენტებია ინვესტორებისთვის, რომლებიც ცდილობენ საფუძვლიანი სათანადო შემოწმების ჩატარებას. ეს კოეფიციენტები ამარტივებს რთულ ფინანსურ ანგარიშგებებს, რაც აადვილებს კომპანიების შედარებას და რისკისა და პოტენციალის შეფასებას.

24.3 მომგებიანობის კოეფიციენტები

მომგებიანობის კოეფიციენტები ზომავს კომპანიის მოგების გენერირების უნარს მის გაყიდვებთან, აქტივებთან ან კაპიტალთან მიმართებაში. ისინი ეხმარებიან ინვესტორებს შეაფასონ კომპანიის საერთო ფინანსური მაჩვენებლები და ზრდის პოტენციალი. მომგებიანობის ზოგიერთი გავრცელებული კოეფიციენტი მოიცავს:

24.3.1 მთლიანი მოგების მარჟა

მთლიანი მოგების ზღვარი = (მთლიანი მოგება / გაყიდვები) x 100

მთლიანი მოგების ზღვარი გვიჩვენებს შემოსავლის პროცენტულ მაჩვენებელს, რომელიც რჩება გაყიდული საქონლის ღირებულების (COGS) აღრიცხვის შემდეგ. უფრო მაღალი მთლიანი მოგების ზღვარი მიუთითებს, რომ კომპანიას მეტი თანხა აქვს საოპერაციო ხარჯების დასაფარად და მოგების გენერირებისთვის. მთლიანი მოგების ზღვარი სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ უფრო ეფექტური ხარჯების სტრუქტურები.

დადებითი მხარეები:

- ადვილად გასათვლელი და გასაგები

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს გაყიდვების ან თვითღირებულების ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საერთო მომგებიანობას.

24.3.2 წმინდა მოგების მარჟა

წმინდა მოგების მარჟა = (წმინდა შემოსავალი / გაყიდვები) x 100

წმინდა მოგების ზღვარი ზომავს შემოსავლის იმ პროცენტულ მაჩვენებელს, რომელიც რჩება ყველა ხარჯის, მათ შორის, საოპერაციო ხარჯების, საოპერაციო ხარჯების და გადასახადების გათვალისწინების შემდეგ. უფრო მაღალი წმინდა მოგების ზღვარი მიუთითებს უფრო მომგებიან კომპანიაზე. წმინდა მოგების ზღვარი სასარგებლოა სხვადასხვა კომპანიის ან ინდუსტრიის საერთო მომგებიანობის შესადარებლად.

დადებითი მხარეები:

- ითვალისწინებს ყველა ხარჯს, რაც მომგებიანობის უფრო ყოვლისმომცველ ხედვას იძლევა

- სასარგებლოა სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს არაოპერაციულმა პუნქტებმა ან ერთჯერადმა ხარჯებმა, რაც შეიძლება არ ასახავდეს კომპანიის მიმდინარე მომგებიანობას.

24.3.3 აქტივებზე შემოსავლიანობა (ROA)

ROA = (წმინდა შემოსავალი / მთლიანი აქტივები)

აქტივებზე შემოსავლიანობა ზომავს, თუ რამდენად ეფექტურად იყენებს კომპანია თავის აქტივებს მოგების გენერირებისთვის. უფრო მაღალი ROA მიუთითებს უფრო ეფექტურ კომპანიაზე. ინვესტორებს შეუძლიათ გამოიყენონ ROA ერთი და იმავე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად, რათა შეაფასონ მათი ეფექტურობა აქტივებიდან მოგების გენერირების კუთხით.

დადებითი მხარეები:

- ზომავს კომპანიის აქტივების გამოყენების ეფექტურობას

- სასარგებლოა ერთი და იმავე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს კომპანიის აქტივების ბაზამ, რაც ყოველთვის არ ასახავდეს მის მომგებიანობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა კაპიტალის სტრუქტურის მქონე კომპანიების შესადარებლად

კოეფიციენტების გაერთიანება უკეთესი ხედვისთვის: მთლიანი მოგების მარჟა და წმინდა მოგების მარჟა

მთლიანი მოგების მარჟისა და წმინდა მოგების მარჟის ერთად გამოყენება კომპანიის მომგებიანობის უფრო სრულყოფილ წარმოდგენას იძლევა. მიუხედავად იმისა, რომ მთლიანი მოგების მარჟა კომპანიის ეფექტურობაზეა ორიენტირებული წარმოების ხარჯების მართვაში, წმინდა მოგების მარჟა ყველა ხარჯს ითვალისწინებს. ორივე კოეფიციენტის ანალიზით, ინვესტორებს შეუძლიათ უკეთ გაიგონ, თუ როგორ მართავს კომპანია თავის საერთო ხარჯებს და გენერირებას უკეთებს მოგებას.

24.4 გადახდისუნარიანობის კოეფიციენტები

გადახდისუნარიანობის კოეფიციენტები ზომავს კომპანიის უნარს, შეასრულოს თავისი გრძელვადიანი ფინანსური ვალდებულებები. ისინი ეხმარებიან ინვესტორებს შეაფასონ კომპანიის ფინანსური მდგომარეობა და სტაბილურობა მისი გრძელვადიანი ვალების დაფარვის უნარის განსაზღვრით. გადახდისუნარიანობის ზოგიერთი გავრცელებული კოეფიციენტი მოიცავს:

24.4.1 ვალისა და კაპიტალის თანაფარდობა

ვალისა და კაპიტალის თანაფარდობა = მთლიანი ვალი / მთლიანი კაპიტალი

ვალისა და კაპიტალის თანაფარდობა ზომავს კომპანიის მთლიანი ვალის პროპორციას მისი აქციონერების კაპიტალთან მიმართებაში. უფრო მაღალი თანაფარდობა მიუთითებს, რომ კომპანია უფრო მეტად არის დამოკიდებული ნასესხებ სახსრებზე თავისი საქმიანობის დასაფინანსებლად, რაც შეიძლება სარისკო იყოს. მეორეს მხრივ, უფრო დაბალი თანაფარდობა მიუთითებს, რომ კომპანია ნაკლებად არის დამოკიდებული ვალის დაფინანსებაზე. ინვესტორებს შეუძლიათ გამოიყენონ ეს თანაფარდობა ერთი და იგივე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად, მათი კაპიტალის სტრუქტურისა და ფინანსური სტაბილურობის შესაფასებლად.

დადებითი მხარეები:

- კომპანიის კაპიტალის სტრუქტურის შესახებ ინფორმაციას იძლევა

- სასარგებლოა ერთი და იმავე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს ინდუსტრიულმა ნორმებმა, რომლებიც შეიძლება არ ასახავდეს კომპანიის ზოგად ფინანსურ მდგომარეობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა ფინანსური სტრატეგიის, t6-ის ან ბიზნეს მოდელების მქონე კომპანიების შესადარებლად.

24.4.2 ვალის კოეფიციენტი

ვალის თანაფარდობა = მთლიანი ვალი / მთლიანი აქტივები

ვალის კოეფიციენტი ზომავს კომპანიის მთლიანი აქტივების იმ წილს, რომელიც ფინანსდება ვალებით. ვალის უფრო მაღალი კოეფიციენტი მიუთითებს, რომ კომპანიის აქტივების უფრო დიდი პროცენტი ფინანსდება ვალებით, რაც შეიძლება სარისკო იყოს. მეორეს მხრივ, ვალის უფრო დაბალი კოეფიციენტი მიუთითებს, რომ კომპანიას ვალის უფრო დაბალი წილი აქვს მის აქტივებთან შედარებით. ინვესტორებს შეუძლიათ გამოიყენონ ეს კოეფიციენტი ერთი და იმავე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების ფინანსური მდგომარეობის შესადარებლად.

დადებითი მხარეები:

- იძლევა კომპანიის საერთო ვალის ტვირთის შესახებ ინფორმაციის მიღების საშუალებას

- სასარგებლოა ერთი და იმავე ინდუსტრიის ან სხვადასხვა ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს ინდუსტრიულმა ნორმებმა, რომლებიც შეიძლება არ ასახავდეს კომპანიის ზოგად ფინანსურ მდგომარეობას.

შესაძლოა, არ იყოს შესაფერისი სხვადასხვა აქტივების ბაზების ან კაპიტალის სტრუქტურების მქონე კომპანიების შესადარებლად.

კოეფიციენტების გაერთიანება უკეთესი ხედვისთვის: ვალისა და კაპიტალის თანაფარდობა და ვალის თანაფარდობა

ვალისა და კაპიტალის თანაფარდობისა და ვალის თანაფარდობის ერთად ანალიზით, ინვესტორებს შეუძლიათ კომპანიის ფინანსური მდგომარეობისა და რისკის პროფილის უფრო ყოვლისმომცველი გაგება მიიღონ. მიუხედავად იმისა, რომ ვალისა და კაპიტალის თანაფარდობა კომპანიის კაპიტალის სტრუქტურაზეა ორიენტირებული, ვალის თანაფარდობა ითვალისწინებს კომპანიის აქტივების ვალდებულებებით დაფინანსებულ წილს. ორივე თანაფარდობის შესწავლით, ინვესტორებს შეუძლიათ შეაფასონ კომპანიის საერთო ვალის ტვირთი და მისი უნარი, შეასრულოს გრძელვადიანი ფინანსური ვალდებულებები.

24.5 ლიკვიდურობის კოეფიციენტები

ლიკვიდურობის კოეფიციენტები ზომავს კომპანიის უნარს, შეასრულოს თავისი მოკლევადიანი ფინანსური ვალდებულებები. ისინი ეხმარებიან ინვესტორებს კომპანიის ფინანსური მდგომარეობის შეფასებაში იმის დადგენით, შეუძლია თუ არა მას ვალების დაფარვა მათი ვადის ამოწურვისთანავე. ლიკვიდურობის ზოგიერთი გავრცელებული კოეფიციენტი მოიცავს:

24.5.1 დენის კოეფიციენტი

მიმდინარე თანაფარდობა = მიმდინარე აქტივები / მიმდინარე ვალდებულებები

ეს კოეფიციენტი მიუთითებს, აქვს თუ არა კომპანიას საკმარისი მიმდინარე აქტივები მიმდინარე ვალდებულებების დასაფარად. 1-ზე მეტი მიმდინარე მიმდინარე კოეფიციენტი მიუთითებს, რომ კომპანიას შეუძლია მოკლევადიანი ვალდებულებების შესრულება, ხოლო 1-ზე ნაკლები კოეფიციენტი მიუთითებს ლიკვიდურობის პოტენციურ პრობლემებზე. მიმდინარე მიმდინარე კოეფიციენტი სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ მეტი ლიკვიდური აქტივები მოკლევადიანი ვალდებულებების დასაფარად.

დადებითი მხარეები:

- ადვილად გასათვლელი და გასაგები

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს მიმდინარე აქტივების ან მიმდინარე ვალდებულებების ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საერთო ლიკვიდურობას.

24.5.2 სწრაფი თანაფარდობა (მჟავა-ტესტის თანაფარდობა)

სწრაფი კოეფიციენტი = (მიმდინარე აქტივები – ინვენტარი) / მიმდინარე ვალდებულებები

სწრაფი ლიკვიდურობის კოეფიციენტი მიმდინარე ლიკვიდურობის კოეფიციენტის მსგავსია, მაგრამ მიმდინარე აქტივებიდან მარაგს არ მოიცავს. ეს იმიტომ ხდება, რომ მარაგები შესაძლოა მოკლევადიან პერიოდში ნაღდ ფულად ადვილად არ გარდაიქმნას. უფრო მაღალი სწრაფი ლიკვიდურობა მოკლევადიან ლიკვიდურობაზე მიუთითებს.

მაგალითიკომპანია A-ს მიმდინარე აქტივები $500,000-ია, მარაგები $100,000-ია, ხოლო მიმდინარე ვალდებულებები $400,000-ია. მისი სწრაფი შემოსავლიანობის კოეფიციენტი 1-ის ტოლია ($400,000 / $400,000), რაც მიუთითებს, რომ კომპანიას შეუძლია მოკლევადიანი ვალდებულებების შესრულება მარაგების გაყიდვებზე დაყრდნობის გარეშე.

დადებითი მხარეები:

- კომპანიის მოკლევადიანი ლიკვიდურობის უფრო კონსერვატიულ ხედვას იძლევა.

- სასარგებლოა სხვადასხვა მარაგის დონის მქონე კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს მარაგების დონის ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საერთო ლიკვიდურობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა ინვენტარიზაციის ბრუნვის მაჩვენებლის მქონე ინდუსტრიებში არსებული კომპანიების შესადარებლად.

კოეფიციენტების გაერთიანება უკეთესი ანალიზისთვის: მიმდინარე კოეფიციენტი და სწრაფი კოეფიციენტი

მიმდინარე და სწრაფი ლიკვიდურობის კოეფიციენტების ერთად ანალიზით, ინვესტორებს შეუძლიათ კომპანიის მოკლევადიანი ლიკვიდურობის მდგომარეობის შესახებ უფრო ყოვლისმომცველი წარმოდგენა შექმნან. მიუხედავად იმისა, რომ მიმდინარე ლიკვიდურობის კოეფიციენტი ფოკუსირებულია კომპანიის მოკლევადიანი ვალდებულებების დაფარვის საერთო უნარზე, სწრაფი ლიკვიდურობის კოეფიციენტი მარაგების გამოკლებით უფრო კონსერვატიულ ხედვას იძლევა. ორივე კოეფიციენტის შესწავლით, ინვესტორებს შეუძლიათ შეაფასონ კომპანიის უნარი, შეასრულოს თავისი მოკლევადიანი ვალდებულებები მარაგების გაყიდვებზე დაყრდნობის გარეშე.

24.6 ბრუნვის კოეფიციენტები

ბრუნვის კოეფიციენტები გაზომავს კომპანიის მიერ თავისი აქტივების გამოყენების ან ვალდებულებების მართვის ეფექტურობას. ისინი ეხმარებიან ინვესტორებს კომპანიის ოპერაციული ეფექტურობის შეფასებაში იმის განსაზღვრით, თუ რამდენად კარგად მართავს ის თავის რესურსებს. ბრუნვის ზოგიერთი გავრცელებული კოეფიციენტი მოიცავს:

24.6.1 მარაგების ბრუნვა

მარაგების ბრუნვა = გაყიდული საქონლის ღირებულება / საშუალო მარაგი

ის ინვენტარის ბრუნვის კოეფიციენტი ზომავს, თუ რამდენად სწრაფად ყიდის კომპანია თავის მარაგს მოცემულ პერიოდში. მარაგების ბრუნვის უფრო მაღალი კოეფიციენტი მიუთითებს, რომ კომპანია უფრო სწრაფად ყიდის თავის მარაგს, რაც შეიძლება იყოს მარაგების ეფექტური მართვის ნიშანი. მარაგების ბრუნვის კოეფიციენტი სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ უფრო ეფექტური მარაგების მართვის პრაქტიკა.

დადებითი მხარეები:

- იძლევა კომპანიის ინვენტარიზაციის მართვის ეფექტურობის შესახებ ინფორმაციის მიღების საშუალებას

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს სეზონურმა რყევებმა ან მარაგების დონის ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის მარაგების მართვის საერთო ეფექტურობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა ინვენტარიზაციის ბრუნვის ნორმების მქონე ინდუსტრიებში არსებული კომპანიების შესადარებლად.

24.6.2 დებიტორული დავალიანების ბრუნვა

დებიტორული დავალიანების ბრუნვა = წმინდა კრედიტის გაყიდვები / საშუალო დებიტორული დავალიანება

ის დებიტორული დავალიანების ბრუნვის კოეფიციენტი ზომავს, თუ რამდენად სწრაფად აგროვებს კომპანია გადახდებს თავისი მომხმარებლებისგან. დებიტორული დავალიანების ბრუნვის უფრო მაღალი კოეფიციენტი მიუთითებს, რომ კომპანია უფრო სწრაფად აგროვებს გადახდებს, რაც შეიძლება ეფექტური კრედიტების მართვის ნიშანი იყოს. დებიტორული დავალიანების ბრუნვის კოეფიციენტი სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ უფრო ეფექტური კრედიტების მართვის პრაქტიკა.

დადებითი მხარეები:

- იძლევა კომპანიის კრედიტების მართვის ეფექტურობის შესახებ ინფორმაციის მიღების საშუალებას.

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს საკრედიტო პირობების ან ამოღების პრაქტიკის ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საკრედიტო მართვის საერთო ეფექტურობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა საკრედიტო პოლიტიკის ან მომხმარებელთა ბაზის მქონე კომპანიების შესადარებლად.

უკეთესი ხედვისთვის კოეფიციენტების გაერთიანება: მარაგების ბრუნვა და დებიტორული დავალიანების ბრუნვა

მარაგების ბრუნვისა და დებიტორული დავალიანების ბრუნვის კოეფიციენტების ერთად ანალიზით, ინვესტორებს შეუძლიათ კომპანიის ოპერაციული ეფექტურობის უფრო ყოვლისმომცველი გაგება მიიღონ. მიუხედავად იმისა, რომ მარაგების ბრუნვის კოეფიციენტი ფოკუსირებულია მარაგების მართვის ეფექტურობაზე, დებიტორული დავალიანების ბრუნვის კოეფიციენტი აფასებს კრედიტების მართვის ეფექტურობას. ორივე კოეფიციენტის შესწავლით, ინვესტორებს შეუძლიათ შეაფასონ კომპანიის საერთო უნარი, მართოს თავისი რესურსები და გენერირება მოახდინოს გაყიდვების მიმართულებით.

24.7 დაფარვის კოეფიციენტები

დაფარვის კოეფიციენტები ზომავს კომპანიის უნარს, შეასრულოს თავისი ფინანსური ვალდებულებები, როგორიცაა პროცენტის გადახდა ან დივიდენდები. ისინი ეხმარებიან ინვესტორებს შეაფასონ კომპანიის ფინანსური სტაბილურობა მისი ვალდებულებების შესრულების უნარის დადგენით. ზოგიერთი გავრცელებული დაფარვის კოეფიციენტი მოიცავს:

24.7.1 გამრავლებული მიღებული პროცენტის (TIE) კოეფიციენტზე

მიღებული პროცენტის თანაფარდობა = პროცენტისა და გადასახადების გადახდამდე მოგება (EBIT) / პროცენტის ხარჯი

მიღებული პროცენტის კოეფიციენტი ზომავს, რამდენჯერ შეუძლია კომპანიის შემოსავალს დაფაროს მისი საპროცენტო ხარჯები. TIE-ს უფრო მაღალი კოეფიციენტი მიუთითებს, რომ კომპანიას აქვს უფრო მეტი შესაძლებლობა, შეასრულოს თავისი საპროცენტო ვალდებულებები, რაც შეიძლება ფინანსური სტაბილურობის ნიშანი იყოს. TIE კოეფიციენტი სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ უფრო ძლიერი უნარი, შეასრულონ თავიანთი საპროცენტო ვალდებულებები.

დადებითი მხარეები:

- იძლევა წარმოდგენას კომპანიის შესაძლებლობის შესახებ, შეასრულოს თავისი საპროცენტო ვალდებულებები

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს საპროცენტო განაკვეთების ან შემოსავლების ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის ზოგად ფინანსურ სტაბილურობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა კაპიტალის სტრუქტურის ან ვალის დონის მქონე კომპანიების შესადარებლად.

24.7.2 დივიდენდების დაფარვის კოეფიციენტი

დივიდენდების დაფარვის კოეფიციენტი = წმინდა შემოსავალი / დივიდენდები

დივიდენდების დაფარვის კოეფიციენტი ზომავს, რამდენჯერ შეუძლია კომპანიის წმინდა შემოსავალს დაფაროს აქციონერებისთვის დივიდენდების გადახდა. დივიდენდების დაფარვის უფრო მაღალი კოეფიციენტი მიუთითებს, რომ კომპანიას უფრო მეტი შესაძლებლობა აქვს, შეასრულოს დივიდენდების ვალდებულებები, რაც შეიძლება ფინანსური სტაბილურობის ნიშანი იყოს. დივიდენდების დაფარვის კოეფიციენტი სასარგებლოა მსგავსი დივიდენდების პოლიტიკის მქონე კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, რომელ კომპანიებს აქვთ უფრო ძლიერი უნარი, შეინარჩუნონ დივიდენდების გადახდა.

დადებითი მხარეები:

- იძლევა წარმოდგენას კომპანიის დივიდენდების ვალდებულებების შესრულების უნარზე.

- სასარგებლოა მსგავსი დივიდენდების პოლიტიკის მქონე კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს წმინდა შემოსავლის ან დივიდენდების პოლიტიკის ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის ზოგად ფინანსურ სტაბილურობას.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა დივიდენდის პოლიტიკის ან გადახდის კოეფიციენტების მქონე კომპანიების შესადარებლად.

კოეფიციენტების გაერთიანება უკეთესი ხედვისთვის:

მიღებული პროცენტისა და დივიდენდების დაფარვის კოეფიციენტების დრო

როგორც მიღებული პროცენტის, ასევე დივიდენდების დაფარვის კოეფიციენტების ერთად ანალიზით, ინვესტორებს შეუძლიათ უფრო ყოვლისმომცველი წარმოდგენა შექმნან კომპანიის ფინანსური ვალდებულებების შესრულების უნარზე. მიუხედავად იმისა, რომ TIE კოეფიციენტი ფოკუსირებულია კომპანიის მიერ საპროცენტო ვალდებულებების შესრულების უნარზე, დივიდენდების დაფარვის კოეფიციენტი აფასებს კომპანიის მიერ დივიდენდების ვალდებულებების შესრულების უნარს. ორივე კოეფიციენტის შესწავლით, ინვესტორებს შეუძლიათ შეაფასონ კომპანიის საერთო ფინანსური სტაბილურობა და მისი ვალდებულებების შესრულების უნარი.

24.8 ბაზრის პერსპექტივების კოეფიციენტები

ბაზრის პერსპექტივების კოეფიციენტები ზომავს კომპანიის ფინანსურ მაჩვენებლებს მისი საბაზრო შეფასების მიმართ. ისინი ეხმარებიან ინვესტორებს შეაფასონ კომპანიის მომავალი ზრდისა და მომგებიანობის პოტენციალი მისი ფინანსური მაჩვენებლების საბაზრო ფასთან შედარებით. ბაზრის პერსპექტივების ზოგიერთი გავრცელებული კოეფიციენტი მოიცავს:

24.8.1 ფასისა და მოგების (P/E) თანაფარდობა

ფასისა და მოგების თანაფარდობა = საბაზრო ფასი ერთ აქციაზე / მოგება ერთ აქციაზე

ფასისა და მოგების თანაფარდობა ზომავს კომპანიის აქციების საბაზრო ფასს მის ერთ აქციაზე მიღებულ შემოსავალთან მიმართებაში. უფრო მაღალი P/E თანაფარდობა მიუთითებს, რომ ინვესტორები მზად არიან გადაიხადონ მეტი კომპანიის მოგებისთვის, რაც შეიძლება ძლიერი ზრდის პერსპექტივის ნიშანი იყოს. P/E თანაფარდობა სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, თუ რომელი კომპანიებია უფრო მაღალ შეფასებაში ბაზარზე.

დადებითი მხარეები:

- იძლევა წარმოდგენას კომპანიის საბაზრო შეფასებაზე მისი შემოსავლის მიმართ

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს ბაზრის პირობების ან შემოსავლების ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საერთო ზრდის პერსპექტივებს.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა ზრდის ტემპის ან ბიზნეს მოდელების მქონე კომპანიების შესადარებლად.

24.8.2 ფასისა და გაყიდვების (P/S) თანაფარდობა

ფასისა და გაყიდვების თანაფარდობა = საბაზრო ფასი ერთ აქციაზე / გაყიდვები ერთ აქციაზე

ფასისა და გაყიდვების თანაფარდობა ზომავს კომპანიის აქციების საბაზრო ფასს მისი ერთ აქციაზე გაყიდვებთან მიმართებაში. უფრო მაღალი P/S თანაფარდობა მიუთითებს, რომ ინვესტორები მზად არიან გადაიხადონ მეტი კომპანიის გაყიდვებში, რაც შეიძლება ძლიერი ზრდის პერსპექტივის ნიშანი იყოს. P/S თანაფარდობა სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად, რადგან მას შეუძლია გამოავლინოს, თუ რომელ კომპანიებს აფასებს ბაზარი უფრო მაღალად მათი გაყიდვების მიხედვით.

დადებითი მხარეები:

- იძლევა წარმოდგენას კომპანიის საბაზრო შეფასებაზე მისი გაყიდვების მიმართ

- სასარგებლოა ერთი და იგივე ინდუსტრიის კომპანიების შესადარებლად

უარყოფითი მხარეები:

- შეიძლება გავლენა იქონიოს ბაზრის პირობების ან გაყიდვების ცვლილებებმა, რაც ყოველთვის არ ასახავდეს კომპანიის საერთო ზრდის პერსპექტივებს.

- შესაძლოა, არ იყოს შესაფერისი სხვადასხვა ზრდის ტემპის ან ბიზნეს მოდელების მქონე კომპანიების შესადარებლად.

უკეთესი ხედვისთვის კოეფიციენტების გაერთიანება: ფასისა და მოგების და ფასისა და გაყიდვების თანაფარდობა

ფასისა და მოგების თანაფარდობისა და ფასისა და გაყიდვების თანაფარდობის ერთად ანალიზით, ინვესტორებს შეუძლიათ კომპანიის საბაზრო შეფასებისა და ზრდის პერსპექტივების შესახებ უფრო ყოვლისმომცველი წარმოდგენა შექმნან. მიუხედავად იმისა, რომ P/E თანაფარდობა კომპანიის მოგებაზეა ორიენტირებული, P/S თანაფარდობა აფასებს კომპანიის გაყიდვებს. ორივე თანაფარდობის შესწავლით, ინვესტორებს შეუძლიათ შეაფასონ კომპანიის საერთო საბაზრო შეფასება და დაადგინონ, მისი ფინანსური მაჩვენებლების მიხედვით გადაჭარბებულია თუ არასაკმარისად შეფასებული.

ძირითადი დასკვნა:

დასკვნითი განცხადება: ფინანსური კოეფიციენტები კომპასის როლს შეასრულებს თქვენს საინვესტიციო მოგზაურობაში, რაც უფრო ნათელ სურათს შეგიქმნით კომპანიის საერთო მდგომარეობის, ეფექტურობისა და ზრდის პოტენციალის შესახებ. როდესაც უფრო ღრმად ჩაუღრმავდებით კოეფიციენტების ანალიზს და გაიგებთ მათ კონტექსტუალურ მნიშვნელობას, უკეთესად იქნებით აღჭურვილი ინფორმირებული და ინტელექტუალური საინვესტიციო გადაწყვეტილებების მისაღებად.

- აუცილებელი ანალიტიკური ინსტრუმენტი: ფინანსური კოეფიციენტებია სასიცოცხლოდ მნიშვნელოვანი ინსტრუმენტები ინვესტორებისა და ფინანსური ანალიტიკოსებისთვის, რაც კომპანიის შესახებ უფრო ნათელ სურათს ქმნის. საერთო ჯანმრთელობა, ეფექტურობა და ზრდის პოტენციალი.

- ინდუსტრიული კონტექსტი მნიშვნელოვანია: ყოველთვის გაითვალისწინეთ ინდუსტრიის სტანდარტები და კონკრეტული კომპანიის კონტექსტები ამ კოეფიციენტების ინტერპრეტაციისას, რათა უფრო ზუსტი პერსპექტივა მივიღოთ.

ინფორმირებული გადაწყვეტილებები: ამ კოეფიციენტების გაგებით და ეფექტურად გამოყენებით, დაინტერესებულ მხარეებს შეუძლიათ უკეთ ინფორმირებული გადაწყვეტილებები ინვესტიციებთან, სესხებთან ან კომპანიის მართვასთან დაკავშირებით.