대출 신청을 완료하는 과정은 자금 조달을 모색하는 데 중요한 단계이며, 대출인의 재정 상황에 대한 자세한 정보가 필요합니다. 조건과 이자율을 포함한 대출에 대한 결정은 신청인의 신용 점수에 의해 상당한 영향을 받습니다. 신용 점수는 신용 기록을 기반으로 한 신용 위험의 수치적 표현입니다.

대출 신청에는 재정 상태와 신용 기록을 포함하여 신청자에 대한 철저한 정보가 필요합니다. 다음과 같은 요소 대출금액, 이자율, 기간, 선불금 대출 승인 및 조건에 상당한 영향을 미칩니다.

예시 1: 알렉스가 자동차 대출을 신청하면서, 선불금을 더 많이 내면 이자율과 월 상환금이 낮아져 장기적으로 자동차를 더 저렴하게 구매할 수 있다는 것을 알게 되었습니다.

사례 2: 에밀리는 주택담보대출을 신청한 뒤 자신의 우수한 신용점수 덕분에 더 낮은 이자율을 받을 수 있고, 장기적으로 재정적 부담이 크게 줄어든다는 사실을 알게 되었습니다.

ㅏ 신용 점수 대출인의 신용 위험을 반영합니다. 높은 잔액을 유지하거나 과도한 신용 한도를 갖는 것과 같은 행동은 이 점수에 부정적인 영향을 미쳐 미래의 신용 가용성에 영향을 미칠 수 있습니다.

예: 샘은 사용하지 않는 신용카드 계좌 중 일부를 폐쇄하면 총 사용 가능 금액이 줄어들어 신용 점수가 향상될 수 있다는 사실을 알게 되었는데, 대출 기관은 이를 위험으로 간주합니다.

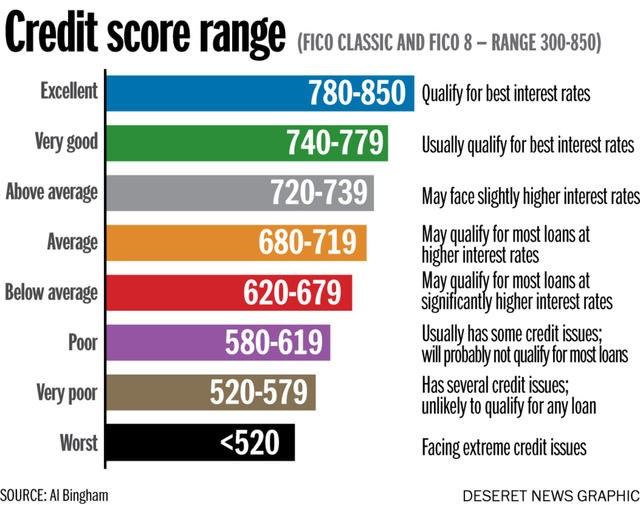

ㅏ 높은 신용 점수300-850의 범위는 대출자에게 낮은 위험을 의미하며 대출에 대한 더 낮은 이자율을 초래할 수 있습니다. 높은 점수를 유지하려면 적시에 지불하고, 신용 사용률을 낮추고, 다양한 신용 유형을 관리해야 합니다.

반대로, 미납, 높은 부채 수준, 빈번한 신용 조회는 점수에 부정적인 영향을 미칠 수 있습니다. 이러한 요소를 이해하는 것은 재정 건강과 유리한 대출 조건에 접근하는 데 중요합니다.

Understanding Loan Applications

- Loan applications require: proof of income, credit history, requested loan amount, collateral (if secured loan).

- Factors in loan decisions include: amount of down payment, interest rate options (fixed or adjustable), term length, monthly payment ability.

- 예: Choosing a 5-year car loan instead of 7 years will mean higher monthly payments but lower total interest paid.

대출 상환 실패의 결과

실패하다 대출금을 갚다 부정적인 신용 보고서 항목, 담보 압류, 임금 차압, 향후 대출 확보 불가능 등 끔찍한 결과로 이어질 수 있습니다.

예: 리사는 자동차 대출을 갚지 않아 자동차가 압류되고 신용 점수가 크게 떨어져 향후 구매에 필요한 자금을 조달하는 데 어려움을 겪었습니다.

Negative Effects of Loan Default

- Failing to repay loans can cause:

- Negative credit report entries (late payments, defaults)

- Repossession of collateral (e.g., cars, homes)

- Wage garnishment

- Higher future borrowing costs or outright denial of new credit