12 skyrius: Skolos ir kredito valdymas

Pamokos mokymosi tikslai:

Įvadas: Išmintingas skolų ir kredito valdymas yra esminis finansinės sveikatos ir stabilumo veiksnys. Šiame skyriuje aptariami įvairūs skolų valdymo, kredito supratimo ir finansinių iššūkių įveikimo aspektai, pateikiant išsamius paaiškinimus ir pavyzdžius.

- Supraskite mokėjimo metodus ir jų poveikį: Įvairūs mokėjimo būdai, įskaitant kreditines korteles, debeto korteles, grynuosius pinigus, čekius, išankstinio mokėjimo korteles ir „pirk dabar, mokėk vėliau“ (BNPL) planus, turi unikalių savybių, išlaidų ir privalumų. Žinojimas, kaip efektyviai panaudoti šiuos metodus, gali optimizuoti finansinius rezultatus.

- Kredito valdymo strategijos: Sužinokite, kaip valdyti kreditą, įskaitant kredito reitingų supratimą, vengimą grobuoniškos skolinimo praktikos ir paslėptų pirkinių išlaidų atpažinimą. Gero kredito susikūrimas ir palaikymas yra būtinas norint pasinaudoti geresnėmis finansinėmis galimybėmis.

- Paskolos paraiškų naršymas: Supraskite paskolų, įskaitant hipoteką, gavimo procesą ir tokių veiksnių kaip palūkanų normos, pradinis įnašas ir draudimo reikalavimai svarbą. Tinkamas planavimas ir supratimas gali padėti išvengti finansinių sunkumų.

- Skolų valdymas ir išieškojimas: Išnagrinėkite skolų valdymo ir išieškojimo strategijas, įskaitant kredito konsultavimo paslaugų vaidmenį ir bankroto pasekmes. Taip pat pabrėžiama vyriausybės ir vartotojų gynimo apsauga.

Paveikslėlis: Vyresnio amžiaus subrendusi verslininkė, tvarkanti finansus, laikanti popierinę sąskaitą ir naudojanti skaičiuotuvą prie savo namų biuro stalo.

Šaltinis: Shutterstock

Išmintingas skolų ir kredito valdymas yra esminis finansinės sveikatos ir stabilumo veiksnys. Šiame skyriuje aptariami įvairūs skolų valdymo, kredito supratimo ir finansinių iššūkių įveikimo aspektai, pateikiant išsamius paaiškinimus ir pavyzdžius.

Mokėjimo būdų ir jų poveikio supratimas

Skirtingi mokėjimo būdai pasižymi unikaliomis savybėmis, kainomis ir privalumais. Pavyzdžiui, nors kreditinės kortelės Nors jie siūlo patogumą ir atlygį, jie taip pat kelia didelių palūkanų ir mokesčių riziką, jei likučiai nebus apmokėti kas mėnesį. Priešingai, debeto kortelės ir grynieji pinigai suteikia išlaidų kontrolę, tačiau neturi tokios apsaugos ir privalumų, kaip kreditinės kortelės. Mobilieji mokėjimai derina patogumą su potencialia nauda, tačiau priklauso nuo technologijų ir gali kelti saugumo problemų. Kiekvieno mokėjimo būdo pasirinkimas atspindi kompromisą tarp patogumo, kainos, saugumo ir naudos.

Pavyzdys: Sara nusprendžia kasdieniams pirkiniams naudoti kreditinę kortelę, kad sukauptų kelionių premijas, bet kiekvieną mėnesį sumoka likusią sumą, kad išvengtų palūkanų. Ši strategija išnaudoja kreditinių kortelių privalumus, kartu sumažindama išlaidas.

Mokėjimo būdai, tokie kaip čekiai, išankstinio mokėjimo kortelės, pirk dabar, mokėk vėliau, atidėtas išpirkimas ir nuoma su išpirkimo teise, suteikia vartotojams lankstumo, tačiau turi skirtingas išlaidas ir privalumus. Pavyzdžiui, išankstinio mokėjimo kortelės gali būti biudžeto sudarymo priemonė, tačiau gali būti taikomi aktyvavimo arba mėnesiniai mokesčiai. „Pirk dabar, mokėk vėliau“ planai suteikia galimybę nedelsiant gauti prekes su atidėtu mokėjimu, tačiau netinkamai valdant gali kauptis palūkanos arba delspinigiai.

Pavyzdys: Markas perka nešiojamąjį kompiuterį pagal planą „pirk dabar, mokėk vėliau“. Jis naudojasi galimybe gauti nešiojamąjį kompiuterį iš karto, tačiau turi būti atidus mokėdamas įmokas, kad išvengtų palūkanų kaupimosi.

Kreditinės kortelės

- Aprašymas: Kreditinė kortelė leidžia vartotojams pasiskolinti lėšų iki tam tikros ribos prekėms ir paslaugoms apmokėti, pažadant grąžinti skolintojui vėliau, dažnai su palūkanomis, jei likutis nebus sumokėtas visą mėnesį.

- Išlaidos ir rizika: palūkanos už neapmokėtas skolas, galima skolų kaupimasis, sukčiavimo rizika.

- Privalumai: premijos ir pinigų grąžinimas, apsauga nuo sukčiavimo, kredito istorijos kaupimas.

- Pavyzdys: Jonas naudoja savo kreditinę kortelę maisto produktams ir degalams pirkti, kad gautų 2% pinigų grąžinimo. Jis kiekvieną mėnesį sumoka visą likutį, kad išvengtų palūkanų, naudodamasis premijomis ir didindamas savo kredito reitingą.

Debeto kortelės

- Aprašymas: Debeto kortelės suteikia tiesioginę prieigą prie savo banko sąskaitos lėšų pirkiniams atlikti arba gryniesiems pinigams išsiimti. Išleista suma iš karto nuskaičiuojama iš sąskaitos likučio.

- Išlaidos ir rizika: Tiesioginis lėšų nuėmimas iš banko sąskaitos, ribota apsauga nuo sukčiavimo, palyginti su kreditinėmis kortelėmis.

- Privalumai: Momentinis mokėjimas, išlaidos ribojamos iki sąskaitos likučio, nėra palūkanų.

- Realus pavyzdys: Sara mieliau kasdien pirkdama kavą naudoja debeto kortelę. Tai padeda jai efektyviau sekti išlaidas, nes pinigai nuskaitomi tiesiai iš jos banko sąskaitos.

Grynieji pinigai

- Aprašymas: Grynieji pinigai – tai fizinė valiuta (banknotai ir monetos), naudojama prekėms ir paslaugoms pirkti tiesiogiai, nereikalaujant tarpininkaujančios finansų įstaigos.

- Išlaidos ir rizika: praradimo ar vagystės rizika, nėra elektroninių operacijų įrašų.

- Privalumai: Priimami visuotinai, jokių operacijų mokesčių.

- Realaus gyvenimo pavyzdys: Aleksas atsiskaito grynaisiais pinigais vietiniuose ūkininkų turguose, kur pardavėjai gali nepriimti kortelių, taip išvengdamas jokių papildomų operacijų mokesčių.

Čekiai

- Aprašymas: Čekis yra rašytinis, datuotas ir pasirašytas dokumentas, kuriuo bankui nurodoma sumokėti konkrečią pinigų sumą čekio turėtojui arba čekyje nurodytam asmeniui / organizacijai.

- Išlaidos ir rizika: apdorojimo laikas, NSF (nepakankamų lėšų) mokesčiai, sukčiavimo rizika.

- Privalumai: popierinis operacijų sekimas, mokėjimų laiko kontrolė.

- Realaus gyvenimo pavyzdys: Emily kiekvieną mėnesį išrašo čekį nuomai sumokėti. Tai yra dokumentuotas mokėjimo įrodymas, kurį galima atsekti jos banko sąskaitos išrašuose.

Išankstinio mokėjimo kortelės

- Aprašymas: Išankstinio mokėjimo kortelės – tai mokėjimo kortelės, kurios prieš naudojimą papildomos lėšomis. Skirtingai nuo kredito kortelių, kurios suteikia kredito liniją, išankstinio mokėjimo kortelės leidžia išleisti tik tai, kas iš anksto įskaičiuota į kortelę. Jas galima papildyti lėšomis pagal poreikį.

- Išlaidos ir rizika: Gali būti taikomi aktyvinimo mokesčiai, papildymo mokesčiai ir mėnesiniai priežiūros mokesčiai. Tai neturi tiesioginės įtakos jūsų kredito reitingui ir, palyginti su kredito kortelėmis, siūlo ribotą apsaugą nuo sukčiavimo.

- Privalumai: Padeda kontroliuoti išlaidas, apribojant jas iki kortelėje esančios sumos, naudinga planuojant biudžetą, nereikia banko sąskaitos ir gali būti naudojama ten, kur priimamos debeto ar kredito kortelės.

- Realaus gyvenimo pavyzdys: tėvai papildo išankstinio mokėjimo kortelę mėnesine išmoka, kad studentas galėtų tvarkyti kasdienes išlaidas nerizikuodamas įsiskolinti ar viršyti banko sąskaitos likutį.

Pirk dabar, mokėk vėliau (BNPL)

- Aprašymas: BNPL paslaugos leidžia vartotojams nedelsiant įsigyti prekes ir atidėti mokėjimą būsimiems įmokų mokėjimams, dažnai be palūkanų, jei sumokama laiku.

- Išlaidos ir rizika: palūkanos arba mokesčiai, jei mokėjimai vėluoja, galimas viršijimas.

- Privalumai: Atidėti mokėjimai be išankstinių išlaidų, dažnai beprocentiniai laikotarpiai.

- Realaus gyvenimo pavyzdys: Kevinas, naudodamasis BNPL paslauga, perka naują nešiojamąjį kompiuterį, bendrą kainą padalijęs į keturis mokėjimus per du mėnesius, taip pirkimą padarydamas lengviau valdomą be palūkanų.

Išankstinės išmokos

- Aprašymas: Išankstinio apmokėjimo planai leidžia vartotojams sumokėti už prekes dalimis prieš jas parsinešant namo. Pardavėjas laiko prekę, kol už ją visiškai atsiskaitoma.

- Išlaidos ir rizika: Atšaukimo mokesčiai, praleistas mokėjimas gali lemti prekės praradimą be grąžinimo.

- Privalumai: Garantuotas prekių prieinamumas, nereikia tikrinti kredito istorijos, fiksuoti mokėjimai.

- Pavyzdys iš realaus gyvenimo: Linda atidėtą kalėdinę dovaną sumokėjo su nedideliais savaitiniais mokėjimais. Kai sumokėjo paskutinę įmoką, ji atsiėmė dovaną kaip tik prieš šventes.

Nuoma su išpirkimo teise

- Aprašymas: Nuomos su išpirkimu sutartys leidžia vartotojams išsinuomoti daiktus su galimybe juos įsigyti laikui bėgant. Šios sutartys dažnai lemia didesnes bendras išlaidas, tačiau suteikia tiesioginę prieigą prie prekių.

- Išlaidos ir rizika: didelės bendros mokėjimo išlaidos, rizika prarasti prekę dėl praleistų mokėjimų.

- Privalumai: galimybė nedelsiant naudotis daiktu, fiksuoti mokėjimai, nuosavybės teisė pasibaigus terminui.

- Realaus gyvenimo pavyzdys: Tomas įsigyja naują televizorių pagal nuomos su išpirkimu sutartį. Nepaisant didesnės bendros kainos, tai suteikia jam galimybę jį įsigyti iš karto be didelio išankstinio mokėjimo.

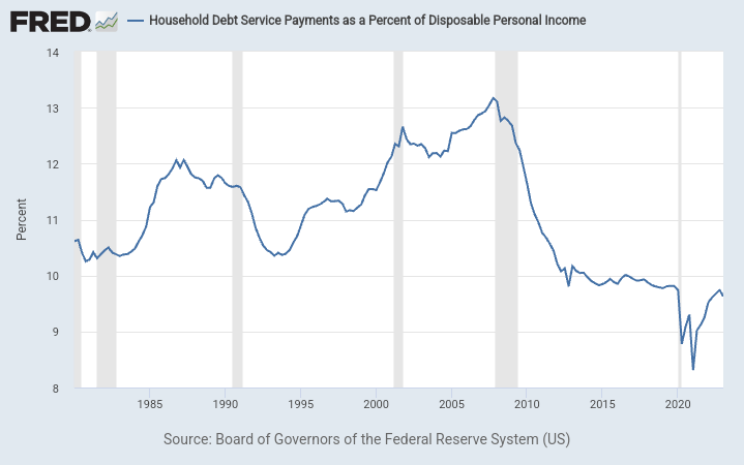

Paveikslo pavadinimasNamų ūkių skolos aptarnavimo įmokos, išreikštos disponuojamų asmeninių pajamų procentine dalimi

Šaltinis: Federalinio rezervo sistemos valdytojų taryba (JAV)

AprašymasDiagramoje pavaizduotas namų ūkių skolos aptarnavimo rodiklis (DSR), kuris yra visų privalomų namų ūkių skolos įmokų ir visų disponuojamų pajamų santykis. DSR yra padalintas į du komponentus:

- Hipotekos DSR (MDSP): Tai yra bendra ketvirtinė privalomų hipotekos įmokų suma, padalyta iš bendrų ketvirtinių disponuojamų asmeninių pajamų.

- Vartotojų DSR (CDSP): Tai yra bendra ketvirtinių suplanuotų vartojimo skolų įmokų suma, padalyta iš bendrų ketvirtinių disponuojamų asmeninių pajamų.

Hipotekos DSR ir vartotojų DSR kartu sudaro DSR. Duomenys suteikia įžvalgų apie namų ūkių finansinius įsipareigojimus, atsižvelgiant į jų turimas pajamas.

AprašymasDiagramoje pavaizduotas namų ūkių skolos aptarnavimo rodiklis (DSR), kuris yra visų privalomų namų ūkių skolos įmokų ir visų disponuojamų pajamų santykis. DSR yra padalintas į du komponentus:

- Hipotekos DSR (MDSP): Tai yra bendra ketvirtinė privalomų hipotekos įmokų suma, padalyta iš bendrų ketvirtinių disponuojamų asmeninių pajamų.

- Vartotojų DSR (CDSP): Tai yra bendra ketvirtinių suplanuotų vartojimo skolų įmokų suma, padalyta iš bendrų ketvirtinių disponuojamų asmeninių pajamų.

Hipotekos DSR ir vartotojų DSR kartu sudaro DSR. Duomenys suteikia įžvalgų apie namų ūkių finansinius įsipareigojimus, atsižvelgiant į jų turimas pajamas.

Taikymas: Namų ūkių skolos aptarnavimo santykio supratimas yra labai svarbus politikos formuotojams, ekonomistams ir investuotojams. Jis suteikia įžvalgų apie namų ūkių finansinę būklę, kuri gali turėti platesnės įtakos ekonomikai. Pavyzdžiui, jei namų ūkiai yra labai įsiskolinę, jie gali sumažinti vartojimą, o tai gali turėti įtakos ekonomikos augimui. Ir atvirkščiai, mažas DSR gali rodyti, kad namų ūkiai yra finansiškai lankstūs, o tai gali būti teigiamas ženklas vartotojų išlaidoms ir ekonominei veiklai.

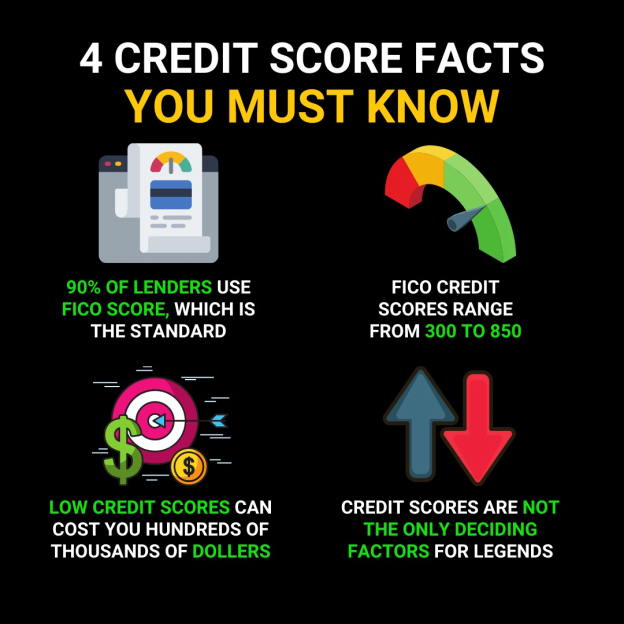

Paveikslėlis: Infografikoje pavadinimu “4 faktai apie kredito reitingą, kuriuos privalote žinoti” pateikiama esminė informacija apie kredito reitingus, kurie yra labai svarbūs finansinei sveikatai. Joje teigiama, kad 90% skolintojų naudoja FICO reitingą, kuris yra standartinis vertinimo modelis nuo 300 iki 850. Taip pat įspėjama, kad žemas kredito reitingas gali kainuoti nuo šimtų iki tūkstančių dolerių, tikriausiai dėl didesnių palūkanų normų ir mokesčių. Be to, pažymima, kad kredito reitingai nėra vienintelis lemiamas veiksnys skolintojams. Ši vaizdinė medžiaga yra edukacinė visiems, norintiems suprasti kredito reitingų pagrindus ir jų poveikį skolinimuisi. Praktiškai asmenys turėtų stengtis išlaikyti aukštą kredito reitingą laiku mokėdami sąskaitas ir atsakingai valdydami savo kreditą, tačiau taip pat nepamirškite, kad skolintojai atsižvelgia ir į kitus veiksnius, tokius kaip pajamos ir darbo istorija.

Šaltinis: Pasirinktinė infografika

Grobuoniška skolinimo praktika:

Būkite atsargūs dėl paskolų, kurių sąlygos atrodo per geros, kad būtų tiesa, pavyzdžiui, itin didelės palūkanų normos, dideli mokesčiai arba sąlygos, dėl kurių sunku grąžinti skolą. Greitieji kreditai, automobilio pavadinimo paskolos ir tam tikros didelės rizikos hipotekos gali patekti į šią kategoriją dėl brangių sąlygų ir didelio potencialo įtraukti skolininkus į skolų ciklą.

Paslėptos išlaidos pirkimuose

Pirkdami prekes, vartotojai dažnai orientuojasi į nurodytą kainą, tačiau į galutinę kainą gali būti įskaičiuotos papildomos išlaidos. Pavyzdžiui, prekybininkams taikomi kredito kortelių mokesčiai gali būti perkelti vartotojams nustatant didesnes kainas, net jei tokie mokesčiai pardavimo vietoje nėra išvardinti. Tai reiškia, kad nors jums tiesiogiai netaikomas papildomas mokestis, į produkto kainą įskaičiuotos prekybininko išlaidos, susijusios su kredito kortelių mokėjimo galimybėmis.

Kredito sprendimai ir istorija

Paveikslėlis: Verslininkas, sąveikaujantis su skaitmenine kredito reitingų sistema, kurioje rodomas kreditingumo vertinimas pagal skolų ataskaitas.

Šaltinis: Shutterstock

Geras kredito reitingas gali atverti duris į geresnes finansines galimybes, pavyzdžiui, mažesnes palūkanų normas ir geresnes paskolos sąlygas. Norėdami susikurti ir išlaikyti gerą kredito istoriją, vadovaukitės šiais patarimais:

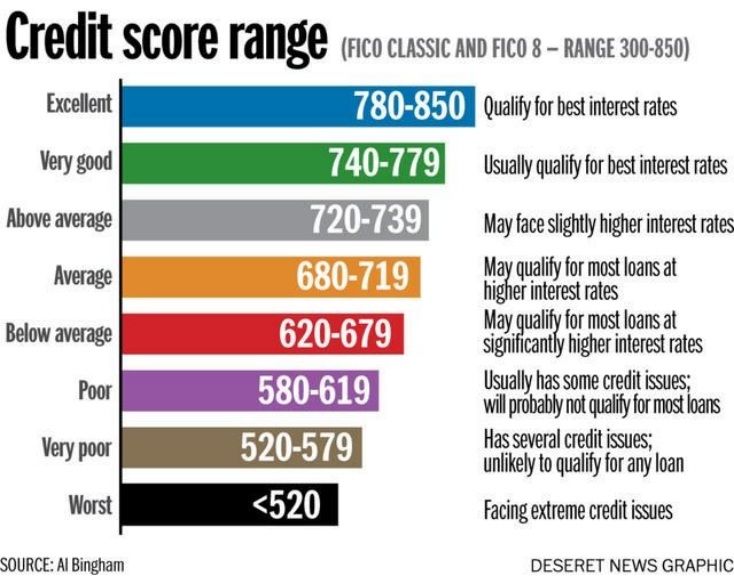

Paveikslo pavadinimas: Kredito balų diapazonai

Šaltinis: Trijų apygardų technikos koledžas

AprašymasNors negaliu pasiekti nurodyto paveikslėlio, kredito balų intervalai paprastai suskirsto balus į įvairias kategorijas, tokias kaip „Prastas“, „Patenkinamas“, „Geras“, „Labai geras“ ir „Puikus“. Šios kategorijos padeda skolintojams įvertinti asmens kreditingumą. Didesnis balas paprastai rodo mažesnę riziką skolintojams, todėl skolininkui taikomos geresnės paskolos sąlygos ir palūkanų normos.

Svarbiausios išvados:

- Nuo prastų iki patenkinamų balų: Šie balai gali rodyti praleistus mokėjimus, didelį kredito panaudojimą ar kitus neigiamus veiksnius. Šiame diapazone esantys paskolos gavėjai gali susidurti su didesnėmis palūkanų normomis arba netgi gauti paskolą.

- Geri arba labai geri įvertinimai: Atsakingai duokite kreditą, laiku mokėkite ir rinkitės įvairių tipų kreditus. Skolininkai greičiausiai gaus palankias paskolos sąlygas.

- Puikūs balai: Atspindi kreditingumo viršūnę. Asmenys, turintys tokius balus, pasižymi ilga laiku atliekamų mokėjimų, mažu kredito panaudojimo lygiu ir įvairiapusišku kredito reitingu istorija.

Taikymas: Suprasti savo kredito reitingą ir jam įtakos turinčius veiksnius yra labai svarbu finansinei gerovei. Geras kredito reitingas ilgainiui gali padėti sutaupyti dėl mažesnių paskolų ir kredito kortelių palūkanų normų. Labai svarbu reguliariai stebėti savo kredito ataskaitą, ištaisyti netikslumus ir išsiugdyti įpročius, kurie teigiamai veikia reitingą, pavyzdžiui, laiku mokėti ir palaikyti žemą kredito panaudojimo rodiklį.

Paveikslėlis: Infografikoje pavadinimu “4 faktai apie kredito reitingą, kuriuos privalote žinoti” pateikiama esminė informacija apie kredito reitingus, kurie yra labai svarbūs finansinei sveikatai. Joje teigiama, kad 90% skolintojų naudoja FICO reitingą, kuris yra standartinis vertinimo modelis nuo 300 iki 850. Taip pat įspėjama, kad žemas kredito reitingas gali kainuoti nuo šimtų iki tūkstančių dolerių, tikriausiai dėl didesnių palūkanų normų ir mokesčių. Be to, pažymima, kad kredito reitingai nėra vienintelis lemiamas veiksnys skolintojams. Ši vaizdinė medžiaga yra edukacinė visiems, norintiems suprasti kredito reitingų pagrindus ir jų poveikį skolinimuisi. Praktiškai asmenys turėtų stengtis išlaikyti aukštą kredito reitingą laiku mokėdami sąskaitas ir atsakingai valdydami savo kreditą, tačiau taip pat nepamirškite, kad skolintojai atsižvelgia ir į kitus veiksnius, tokius kaip pajamos ir darbo istorija.

Šaltinis: Pasirinktinė infografika

Skolintojai kreditingumą vertina iš dalies pagal asmens kredito istoriją, kuri atspindi jų patikimumą valdant ir grąžinant skolas. Tokie veiksniai kaip mokėjimų savalaikiškumas, skolos suma ir kredito istorijos trukmė turi įtakos skolinimo sprendimams. Pavyzdžiui, nuolatinis vėluojančių mokėjimų įrašas gali lemti, kad bankas atmeta paskolos paraišką dėl suvokiamos rizikos.

Pavyzdys: Gavęs atsisakymą suteikti paskolą automobiliui, Tomas peržiūri savo kredito ataskaitą, nustato pradelstus mokėjimus ir pradeda juos spręsti nustatydamas mokėjimo priminimus, taip imdamasis veiksmų savo kreditingumui pagerinti.

Paskolos paraiškos ir kredito balai

Paskolos paraiškos pildymo procesas yra labai svarbus finansavimo gavimo etapas, reikalaujantis išsamios informacijos apie skolininko finansinę padėtį. Sprendimams dėl paskolų, įskaitant sąlygas ir palūkanų normas, didelę įtaką daro pareiškėjo kredito reitingas – skaitmeninis jo kredito rizikos atvaizdavimas, pagrįstas kredito istorija.

Paskolos paraiškai reikalinga išsami informacija apie pareiškėją, įskaitant finansinę būklę ir kredito istoriją. Tokie veiksniai kaip paskolos suma, palūkanų norma, terminas ir pradinė įmoka daro didelę įtaką paskolų gavimo sąlygoms ir patvirtinimui.

1 pavyzdys: Aleksas kreipiasi dėl paskolos automobiliui ir sužino, kad didesnis pradinis įnašas gali sumažinti jo palūkanų normą ir mėnesines įmokas, todėl ilgainiui automobilis taps prieinamesnis.

2 pavyzdys: Emilija kreipiasi dėl būsto paskolos ir sužino, kad dėl puikaus kredito reitingo jai gali būti taikoma mažesnė palūkanų norma, o tai gerokai sumažina jos ilgalaikę finansinę naštą.

A kredito balas atspindi skolininko kredito riziką. Tokie veiksmai kaip didelių likučių palaikymas arba pernelyg didelių kredito linijų turėjimas gali neigiamai paveikti šį balą ir turėti įtakos būsimam kredito prieinamumui.

Pavyzdys: Semas atranda, kad uždarius kai kurias nenaudojamas kredito kortelių sąskaitas, galima pagerinti jo kredito reitingą, sumažinant bendrą turimą kreditą, o tai skolintojai laiko rizika.

A aukštas kredito balas, svyruojantis nuo 300 iki 850, reiškia mažesnę riziką skolintojams ir gali lemti mažesnes paskolų palūkanų normas. Norint išlaikyti aukštą balą, reikia laiku atlikti mokėjimus, palaikyti mažą kredito panaudojimo lygį ir valdyti įvairių tipų kreditus.

Ir atvirkščiai, praleisti mokėjimai, didelė skola ir dažni kredito patikrinimai gali neigiamai paveikti kredito reitingus. Šių veiksnių supratimas yra labai svarbus norint pasiekti finansinę sveikatą ir gauti palankias paskolos sąlygas.

Paskolų negrąžinimo pasekmės

Nesugebėjimas grąžinti paskolą gali sukelti skaudžių pasekmių, įskaitant neigiamus įrašus kredito ataskaitoje, užstato susigrąžinimą, darbo užmokesčio išieškojimą ir nesugebėjimą gauti paskolų ateityje.

Pavyzdys: Neįvykdžiusi automobilio paskolos įsipareigojimų, Lisa patiria automobilio konfiskavimą ir ženkliai sumažėjusį jos kredito reitingą, todėl tampa sunkiau finansuoti būsimus pirkinius.

Skolos valdymas ir atsigavimas

Skolos gali išaugti iš valdomos finansinės strategijos dalies į didžiulę naštą. Kai asmenys susiduria su sunkumais grąžindami skolas, jie turi tokių galimybių kaip tiesioginės derybos su kreditoriais arba kredito konsultavimo paslaugos, kurie teikia rekomendacijas ir gali derėtis su kreditoriais.

Pavyzdys: Susidūręs su didėjančia kredito kortelių skola, Jordanas kreipiasi pagalbos į ne pelno siekiančią kredito konsultavimo agentūrą, kuri padeda konsoliduoti jo skolas ir susitarti dėl mažesnių palūkanų normų su kreditoriais.

Kredito konsultavimo paslaugos teikia skolų valdymo konsultacijas, tačiau jų struktūros skiriasi – jie yra ne pelno siekiančios ir pelno siekiančios organizacijos. Ne pelno siekiančios agentūros dažnai teikia paslaugas pigiau ir gali pasiūlyti nemokamus švietimo išteklius. Pelno siekiančios agentūros, nors ir gali siūlyti labiau suasmenintas paslaugas, gali imti didesnius mokesčius. Prieš pasirinkdami kredito konsultavimo paslaugą, vartotojai turėtų įvertinti kainos efektyvumą, teikiamas paslaugas ir visus susijusius mokesčius.

Bankrotas yra teisinis procesas, suteikiantis pagalbą asmenims ir įmonėms, negalinčioms grąžinti savo skolų. Tai mechanizmas, padedantis valdyti nemokumą, tačiau jis turi savų priežasčių, pasekmių ir platesnių pasekmių skolininkui ir kitiems suinteresuotiesiems asmenims.

Pavyzdys: Emilija, susidūrusi su neįveikiamomis medicininėmis išlaidomis, pasirenka bankrotą, kad atsikratytų skolų, suprasdama ilgalaikį poveikį savo kredito reitingui ir naują pradžią, kurią tai suteikia.

Bankroto priežastys

Asmeninis bankrotas:

- Didelės skolos: Didelės vartojimo skolos, dažnai susidariusios dėl kreditinių kortelių, medicininių sąskaitų ar asmeninių paskolų, gali lemti bankrotą.

- Pajamų praradimas: Darbo praradimas, pajamų sumažėjimas arba nesėkmingi savarankiško darbo projektai gali neleisti įvykdyti finansinių įsipareigojimų.

- Nenumatytos išlaidos: tokios nelaimės kaip medicininės krizės ar nelaimingi atsitikimai gali sukelti didelių neplanuotų išlaidų.

Įmonių bankrotas:

- Prastas pinigų srautų valdymas: netinkamas pinigų srautų valdymas gali lemti įmonės nesugebėjimą padengti savo veiklos sąnaudų.

- Rinkos konkurencija: Dėl intensyvios konkurencijos gali sumažėti įmonės rinkos dalis ir pajamos.

- Ekonominiai nuosmukiai: Dėl recesijų vartotojų išlaidos gali sumažėti, o tai turi įtakos įmonės pelningumui.

Bankroto pasekmės

Individualiam asmeniui:

- Kredito balo poveikis: Bankrotas ženkliai sumažina kredito reitingą, o tai turi įtakos asmens galimybėms skolintis ateityje.

- Turto likvidavimas7 skyriaus bankroto atveju tam tikras asmeninis turtas gali būti parduotas kreditoriams atsiskaityti.

- Viešas įrašas: Bankroto bylos yra viešos, o tai gali paveikti asmens reputaciją.

Korporacijoms:

- Turto likvidavimas arba reorganizavimas: Priklausomai nuo pateikto bankroto tipo (7 skyrius likvidavimui arba 11 skyrius reorganizavimui), įmonė gali nutraukti veiklą arba restruktūrizuoti savo skolas, kad galėtų tęsti veiklą.

- Suinteresuotųjų šalių poveikis: Akcininkai gali prarasti savo investicijas, darbuotojai gali netekti darbo, o kreditoriai gali negauti visos skolos sumos.

Poveikis

Skolininko vardu:

- Nauja pradžiaBankrotas gali padėti atsikratyti skolų ir suteikti galimybę atsigauti finansiškai, nors ir yra apribojimų gauti naują kreditą.

- Privalomas konsultavimas: Skolininkai privalo dalyvauti kredito konsultacijose ir skolininkų švietime, kaip bankroto proceso dalis.

Kitiems:

- Kreditoriai: Gali susigrąžinti dalį skolos bankroto proceso metu, nors dažnai ir mažesnę nei visa suma.

- Visuomenė: Ekonominis poveikis yra platesnis, nes paveikiamos asmeninės išlaidos ir verslo operacijos. Su bankrotu susijusi stigma taip pat gali paveikti visuomenės požiūrį į finansų valdymą.

Realaus gyvenimo pavyzdys:

Džonas Dou, po daugelio metų kovos su kredito kortelių skolomis ir staigios medicininės pagalbos, pateikia 7 skyriaus bankroto bylą. Jis iš karto gauna palengvėjimą dėl skolų išieškojimo, tačiau turi atiduoti dalį savo turto. Jo kredito reitingas smarkiai sumažėja, todėl ateityje skolintis tampa sunku ir brangu. Tuo tarpu jo kreditoriai turto likvidavimo proceso metu gauna tik dalinį atlyginimą.

Vyriausybės ir vartotojų gynimo vaidmuo apsaugant

Vyriausybinės agentūros ir vartotojų teisių gynimo grupės atlieka pagrindinį vaidmenį apsaugant vartotojus nuo sukčiavimo ir nesąžiningos praktikos. Jos siūlo išteklius švietimui apie sukčiavimo aukų teises ir teisių gynimo priemones, pabrėždamos budrumo svarbą valdant asmeninius finansus.

Vartotojų apsaugos įstatymai ir agentūros atlieka gyvybiškai svarbų vaidmenį apsaugant nuo sukčiavimo ir nesąžiningos praktikos. Savo teisių žinojimas ir supratimas gali padėti išvengti sukčiavimo arba sušvelninti jo poveikį. Įvairūs valstijų ir federaliniai įstatymai saugo vartotojus nuo sukčiavimo ir apgaulingos praktikos. Federalinė prekybos komisija (FTC) ir Vartotojų finansinės apsaugos biuras (CFPB) yra pagrindinės agentūros, teikiančios išteklius ir užtikrinančios apsaugą nuo nesąžiningos veiklos.

Pavyzdys: Mia, aptikusi sukčiavimo įrašą savo sąskaitos išraše, praneša apie problemą Federalinė prekybos komisija ir laikosi jų nurodymų, kad užginčytų kaltinimą ir apsaugotų savo sąskaitas

Hipotekos paraiškos procesas

Kreipimasis dėl hipoteka reikia suprasti įvairius veiksnius, pvz. pradinė įmoka, palūkanų normos (fiksuotos ir kintamos)ir draudimo reikalavimai. Nesumokėjus įmokų už hipoteką, turtas gali būti išieškotas.

Pavyzdys: Tomas, teikdamas paraišką dėl būsto paskolos, skaičiuoja, kad didesnis pradinis įnašas galėtų užtikrinti mažesnę palūkanų normą, todėl jo mėnesinės įmokos būtų prieinamesnės.

Pradinis įnašas: yra pradinis pirkėjo atliktas išankstinis mokėjimas, paprastai išreiškiamas kaip bendros pirkimo kainos procentinė dalis. Šis mokėjimas atliekamas pirkimo metu arba sudarant pirkimo-pardavimo sutartį, pavyzdžiui, perkant namą ar transporto priemonę.

Pavyzdys: Perkant būstą, kurio kaina yra $300 000, 20% pradinis įnašas būtų $60 000. Tai sumažina reikalingos paskolos iš finansų įstaigos sumą, todėl sumažėja mėnesinės hipotekos įmokos.

Palūkanų normos

Fiksuotas ir kintamas:

- Fiksuotos palūkanų normosFiksuota palūkanų norma išlieka pastovi visą paskolos laikotarpį, todėl mėnesinės įmokos yra nuspėjamos. Ši norma nesikeičia priklausomai nuo rinkos sąlygų, todėl paskolos gavėjams lengviau planuoti biudžetą.

- Pavyzdys: jei užtikrinate hipoteką su fiksuota 5% palūkanų norma 30 metų, jūsų palūkanų norma išliks 5% visą paskolos laikotarpį, neatsižvelgiant į rinkos palūkanų normų pokyčius.

- Kintamos palūkanų normosKintama arba reguliuojama palūkanų norma paskolos laikotarpiu gali svyruoti dėl rinkos palūkanų normų pokyčių. Tai reiškia, kad mėnesinės įmokos gali didėti arba mažėti.

- Pavyzdys: hipotekos paskolai su kintama palūkanų norma, prasidedančia nuo 4%, jei rinkos palūkanų normos padidės, jūsų palūkanų norma gali pakisti iki 5%, padidindama jūsų mėnesines įmokas. Ir atvirkščiai, jei palūkanų normos sumažės, jūsų įmokos gali sumažėti.

Laikui bėgant sumokėtų palūkanų poveikis:

- Paskolų, tokių kaip hipoteka, atveju sumokėtos palūkanos gali viršyti pagrindinę pasiskolintos sumos sumą per visą paskolos laikotarpį, ypač esant didesnėms palūkanų normoms arba ilgesniems terminams.

Apsvarstykime hipotekos įmokos apskaičiavimo pavyzdį:

- $250 000 vertės namo su $50 000 vertės pradiniu įnašu (20%), $200 000 vertės paskolos su 3,5% palūkanų norma 30 metų laikotarpiui, mėnesinė įmoka daugiausia sudarytų pagrindinė paskolos suma ir palūkanos. Tikslią mėnesinę įmoką, bendras sumokėtas palūkanas ir amortizacijos grafiką, rodantį, kaip įmokos paskirstomos pagrindinei paskolos sumai ir palūkanoms laikui bėgant, galite naudoti internetinę hipotekos skaičiuoklę.

- Be pagrindinės sumos ir palūkanų, hipotekos mokėjimas taip pat gali apimti sąlyginio deponavimo sumą nekilnojamojo turto mokesčiams, būsto savininko draudimui ir galbūt privačiam hipotekos draudimui (PMI), jei pradinė įmoka yra mažesnė nei 20%.

Dėl palūkanų normų poveikio laikui bėgant:

- Sudėtinės palūkanos: Paskolos laikotarpiu palūkanas mokėsite ne tik nuo pradinės pagrindinės sumos, bet ir nuo sukauptų palūkanų. Tai gali žymiai padidinti bendrą grąžintiną sumą.

- Amortizacijos lentelė: Šis įrankis suskirsto kiekvieną mokėjimą pagal palūkanų ir pagrindinės skolos sumos santykį. Pirmaisiais metais didesnė kiekvieno mokėjimo dalis atitenka palūkanoms.

Draudimo reikalavimai: yra skolintojų nustatytos sąlygos, kurias skolininkai privalo įvykdyti, kad apsaugotų investiciją. Šie reikalavimai dažnai apima draudimo polisų įsigijimą, siekiant padengti galimus nuostolius, tokius kaip turto sugadinimas ar civilinė atsakomybė.

Pavyzdžiai:

- Būsto draudimas: Pirkdami būstą, skolintojai paprastai reikalauja, kad paskolos gavėjai turėtų būsto savininko draudimą. Tai apsaugo nuo žalos turtui ir atsakomybės už sužalojimus.

- Pavyzdys: perkant namą, skolintojas pareikalaus, kad turėtumėte būsto savininko draudimą, kuris padengtų galimą žalą, padarytą gaisrų, audrų ar įsilaužimų atveju.

- Privatus hipotekos draudimas (PMI): Jei pradinė įmoka yra mažesnė nei 20% būsto pirkimo kainos, skolintojai gali reikalauti PMI. Šis draudimas apsaugo skolintoją, jei skolininkas nevykdo paskolos įsipareigojimų.

- Pavyzdys: Jei būstas įsigytas su 10% pradiniu įnašu, skolintojas gali reikalauti PMI, kol skolininko nuosavas kapitalas būste pasieks 20%.

- Automobilių draudimasTransporto priemonių paskoloms skolintojai reikalauja visapusiško ir susidūrimo draudimo, kad apsaugotų transporto priemonę nuo žalos.

- Pavyzdys: jei finansuojate automobilį, skolintojas pareikalaus, kad turėtumėte automobilio draudimą, kuris padengtų automobilio žalą avarijos, vagystės ar stichinių nelaimių atveju.

Hipotekos mokėjimai ir paraiškų teikimo procesas

Nesumokėjus įmokų už hipoteką, turtas gali būti išieškotas, kai skolintojas perima turtą. Siekiant išvengti tokių pasekmių, potencialiems būsto savininkams labai svarbu suprasti hipotekos paraiškos procesą, kuris apima atlyginimo, kredito istorijos, pradinio įnašo galimybių įvertinimą ir pasirinkimą tarp fiksuotų ar kintamų palūkanų normų. Tinkamas planavimas ir hipotekos sąlygų supratimas gali padėti išvengti finansinių sunkumų ateityje.

Skolos valdymo įtraukimas į finansinį planavimą

Efektyvus skolų valdymas apima skolų rūšių supratimą, jų poveikį asmeniniams finansams ir strategijas, kaip išlaikyti pusiausvyrą, palaikančią finansinius tikslus. Nesvarbu, ar tai būtų palankios paskolų sąlygos, mokesčių lengvatomis paremtos taupomosios sąskaitos, ar bankroto sudėtingumas, informacija pagrįstas sprendimų priėmimas yra finansinio stabilumo ir augimo raktas.

Pavyzdys: Siekdamas optimizuoti savo finansinę strategiją, Leo įvertina savo skolos ir pajamų santykį, teikia pirmenybę dideles palūkanas turinčių skolų grąžinimui ir moka įmokas į Roth IRA, balansuodamas tarp skolos valdymo ir taupymo ateičiai.

Šiame skyriuje pabrėžiama, kad skolų ir kredito valdymas – tai ne tik finansinių spąstų vengimas, bet ir strateginių sprendimų, atitinkančių asmens finansinius tikslus ir aplinkybes, priėmimas. Kruopščiai planuodami, priimdami pagrįstus sprendimus ir panaudodami turimus išteklius, asmenys gali įveikti skolų ir kredito iššūkius, kad pasiektų finansinę gerovę.

Pagrindinė pamokos informacija:

Baigiamasis pareiškimas: Efektyvus skolų ir kredito valdymas yra labai svarbus finansiniam stabilumui ir augimui. Šiame skyriuje pateikiamos praktinės strategijos ir įžvalgos, padėsiančios asmenims užtikrintai ir išmintingai valdyti šiuos asmeninių finansų aspektus.

- Mokėjimo būdai ir jų poveikis: Įvairūs mokėjimo būdai, pavyzdžiui, kreditinės kortelės už atlygį ar debeto kortelės išlaidų kontrolei, siūlo įvairių privalumų ir rizikų. Tinkamo metodo pasirinkimas gali pagerinti finansų valdymą.

- Kredito valdymas: Gero kredito reitingo kūrimas ir palaikymas apima savalaikius mokėjimus, mažą kredito panaudojimą ir įvairių kredito tipų valdymą. Labai svarbu žinoti apie grobuonišką skolinimą ir paslėptas išlaidas.

- Paskolos paraiškos: Sėkmingoms paskolos paraiškoms reikia suprasti tokius veiksnius kaip palūkanų normos ir pradinis įnašas. Tinkamas planavimas gali užtikrinti palankias paskolos sąlygas ir išvengti finansinių problemų ateityje.

- Skolų valdymas ir išieškojimas: Tokios strategijos kaip kredito konsultacijos ir bankroto pasekmių bei atsigavimo galimybių supratimas yra būtinos. Vyriausybės ir vartotojų teisių gynimo institucijos siūlo papildomą paramą.