7 skyrius: Taupymo ir skubios pagalbos fondai

Pamokos mokymosi tikslai:

Įvadas: Suprasti įvairius finansinius produktus ir taupymo svarbą yra labai svarbu valdant asmeninius finansus. Šiame skyriuje gilinamasi į skirtingus banko sąskaitų tipus, nenumatytų atvejų fondų reikšmę ir tai, kaip infliacija bei palūkanų normos veikia santaupas. Be to, jame aptariami pagrindiniai finansų įstaigų principai ir kaip efektyviai valdyti bei auginti asmeninius finansus.

- Supraskite sąskaitų tipus: Sužinokite apie einamosios sąskaitos, taupomosios sąskaitos,

pinigų rinkos sąskaitos, ir indėlių sertifikatai (CD). Kiekvienas sąskaitos tipas tenkina skirtingus finansinius poreikius, siūlydamas skirtingą prieigą prie lėšų ir palūkanų normas. - Sukurkite avarinį fondą: Pripažinkite, kad svarbu turėti skubios pagalbos fondas į

padengti nenumatytas išlaidas. Suprasti, kaip apskaičiuoti reikiamą sumą ir kokias strategijas naudoti šiam fondui kaupti. - Infliacijos ir palūkanų normų poveikis: Sužinokite, kaip infliacija ir palūkanų normos paveikti santaupas. Šių veiksnių supratimas padeda priimti pagrįstus sprendimus dėl taupymo ir

investuojant. - Finansų įstaigos ir paslaugos: Supraskite skirtumus tarp kredito unijos ir

komerciniai bankai ir kaip išsirinkti tinkamiausią finansų įstaigą pagal jūsų poreikius.

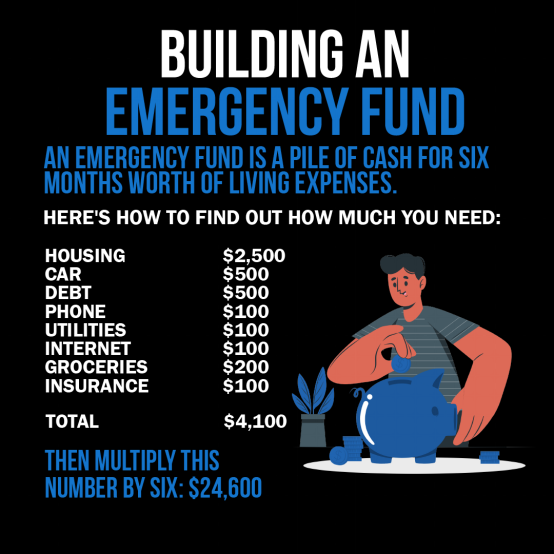

PaveikslasInfografikas yra vadovas “Neatidėliotinos pagalbos fondo sudarymas”, kuris apibrėžiamas kaip pinigų rezervas, pakankamas padengti šešių mėnesių pragyvenimo išlaidas. Joje suskirstytos įvairios mėnesinės išlaidos, tokios kaip būstas, automobilis, skolos, telefonas, komunalinės paslaugos, internetas, maisto produktai ir draudimas, kurių bendra suma siekia $4 100. Norint apskaičiuoti nenumatytų atvejų fondo dydį, rekomenduojama šią mėnesio sumą padauginti iš šešių, gaunant $24 600. Ši vaizdinė medžiaga yra praktinė priemonė asmenims, norintiems įvertinti, kiek jiems reikia sutaupyti, kad jie būtų finansiškai saugūs nenumatytų įvykių atveju. Praktiniam naudojimui vartotojai turėtų susumuoti savo mėnesines išlaidas, vadovautis pateikta formule, kad nustatytų savo nenumatytų atvejų fondo tikslą, o tada sukurti taupymo planą, kad laikui bėgant padidintų šią sumą.

Šaltinis: Pasirinktinė infografika

Įvadas į taupymo ir finansinius produktus

Suprasti įvairius finansinius produktus ir taupymo svarbą yra labai svarbu valdant asmeninius finansus. Šiame skyriuje gilinamasi į skirtingus banko sąskaitų tipus, nenumatytų atvejų fondų reikšmę ir tai, kaip infliacija bei palūkanų normos veikia santaupas. Be to, jame aptariami pagrindiniai finansų įstaigų principai ir kaip efektyviai valdyti bei auginti asmeninius finansus.

Sąskaitų ir finansinių paslaugų tipai

Finansų įstaigos siūlo įvairias sąskaitas ir paslaugas, kurių kiekviena skirta konkretiems finansiniams poreikiams:

- Atsiskaitomosios sąskaitos: Naudojamas kasdienėms operacijoms. Paprastai jie pateikiami su debeto kortele ir siūlo neribotus įnašus ir išėmimus.

- Privalumai: lengva prieiga prie lėšų, prieiga prie debeto kortelės, sąskaitų apmokėjimas internetu.

- Trūkumai: Paprastai uždirbamos mažos palūkanos arba jų visai nėra.

- Taupomosios sąskaitosSkirta trumpalaikiam taupymui ilguoju laikotarpiu. Siūlomos palūkanos už saugomas lėšas.

- Privalumai: uždirba palūkanas, maža rizika.

- Trūkumai: ribotas išėmimas, potencialiai mažesnės palūkanų normos, palyginti su kitais taupymo produktais.

- Pinigų rinkos sąskaitos (PMA): Einamųjų ir taupomųjų sąskaitų derinys, paprastai su didesnėmis palūkanų normomis ir didesniais minimaliais likučio reikalavimais.

- Privalumai: didesnės palūkanų normos, čekių išrašymo privilegijos.

- Trūkumai: aukšti minimalaus likučio reikalavimai, ribotas operacijų skaičius.

- Indėlių sertifikatai (CD)Terminuota taupomoji sąskaita su garantuota palūkanų norma.

- Privalumai: didesnės palūkanų normos, palyginti su taupomosiomis sąskaitomis, fiksuota grąža.

- Trūkumai: Baudos už išankstinį išėmimą, pinigai neprieinami iki termino pabaigos.

Sąskaitos atidarymas ir tvarkymas: Banko sąskaitai atidaryti paprastai reikia pateikti asmens tapatybės dokumentą, socialinio draudimo numerį ir pradinį įnašą. Sąskaitos tvarkymas apima likučių stebėjimą, įmokų ir išėmimų atlikimą bei mokesčių, tokių kaip minimalaus likučio reikalavimai ir debeto perviršio mokesčiai, supratimą.

Paskyros komponentai: Sąskaitos numeris unikaliai identifikuoja jūsų sąskaitą, o maršruto numeris – jūsų banką – tai labai svarbu atliekant tiesioginius indėlius ir nustatant automatinius mokėjimus.

Kredito unijos ir komerciniai bankaiKredito unijos paprastai siūlo mažesnius mokesčius ir geresnes palūkanų normas, tačiau gali turėti mažiau filialų ir paslaugų. Komerciniai bankai siūlo platesnį paslaugų spektrą, tačiau gali imti didesnius mokesčius.

Finansinių produktų studentams vertinimas

Studentai turėtų apsvarstyti einamosios ir taupomosios sąskaitos su mažais mokesčiais, lengva prieiga prie lėšų ir švietimo ištekliais, padedančiais valdyti jų finansus. Privalumai įskaitant pinigų valdymo mokymąsi ir palūkanų uždirbimą iš santaupų. Trūkumai gali apimti minimalių likučio reikalavimų valdymą arba galimų mokesčių valdymą.

Internetinė bankininkystė ir sąskaitų valdymas

Internetinė bankininkystė suteikia patogią prieigą prie finansinių paslaugų, įskaitant sąskaitos atidarymą, likučio tikrinimą ir lėšų pervedimus. Svarbiausi komponentai apima minimalių likučio reikalavimų, mėnesinių mokesčių, debeto viršijimo baudų ir palūkanų normų supratimą. Svarbu reguliariai stebėti ir valdyti lėšas, siekiant užtikrinti, kad sąskaitos padengtų operacijas ir būtų išvengta mokesčių.

Palūkanų normos ir santaupos

Kai padidėja paskolų paklausa, bankai gali pasiūlyti didesnes indėlių palūkanų normas, kad pritrauktų daugiau taupytojų ir suteiktų jiems lėšų skolinti. Priešingai, persotinus paskolų rinką arba ekonomikos nuosmukio metu skolinimosi paklausa sumažėja, todėl bankai gali sumažinti taupomųjų sąskaitų palūkanų normas.

Mobiliųjų mokėjimų sąskaitos ir tradicinė bankininkystė

Mobiliosios mokėjimo sąskaitos yra patogios ir lengvai naudojamos, tačiau paprastai neuždirba palūkanų, todėl, palyginti su tradicinėmis sąskaitomis, sumažėja santaupų augimo potencialas. Taupomosios sąskaitos, kurios siūlo palūkanas. Kriptovaliutų sąskaitos pasižymi dideliu kintamumu ir potencialia grąža, tačiau joms trūksta federalinio draudimo, o tai kontrastuoja su federaliniu būdu apdraustų taupomųjų sąskaitų saugumu ir stabiliu augimo potencialu.

Išlaidų ir taupymo poveikis

Pasirinkimas tarp išlaidų nedelsiant ir taupymo ateičiai yra dažna dilema. Greitas pasitenkinimas gali sukelti apgailestavimą, jei jis neleidžia pasiekti svarbesnių finansinių tikslų, pavyzdžiui, įsigyti būstą ar užsitikrinti patogią pensiją.

1 scenarijus: Emily, impulsyviai nuspręsdama nusipirkti aukštos klasės nešiojamąjį kompiuterį, patraukta jo pažangių funkcijų. Po kelių mėnesių ji gailisi, kad nepataupė tų pinigų profesiniam sertifikatui, kuris būtų galėjęs padėti jai paspartinti karjerą, ir tai pabrėžia ilgalaikių finansinių tikslų, o ne tiesioginio pasitenkinimo, svarbą.

2 scenarijus: Gavęs premiją, Džeikas nedelsdamas užsisako brangias atostogas. Nors atostogos malonios, vėliau jis gailisi, kad nebuvo susitaupęs dalies pinigų nenumatytiems atvejams, kai jo automobiliui prireikė netikėto remonto, taip pabrėždamas pusiausvyrą tarp dabarties mėgavimosi ir pasiruošimo ateičiai.

Infliacija ir palūkanų normos

Paveikslo pavadinimas: Infliacijos poveikis dolerio vertei laikui bėgant

Šaltinis: Investopedia

AprašymasInfografikas greičiausiai iliustruoja, kaip infliacija laikui bėgant mažina dolerio perkamąją galią, parodydamas, kad už fiksuotą pinigų sumą ateityje bus galima įsigyti mažiau prekių ir paslaugų, palyginti su šiandien. Joje gali būti naudojami vaizdiniai elementai, tokie kaip grafikai ar diagramos, siekiant palyginti dolerio vertę skirtingais laiko momentais, pabrėžiant “pinigų vertės laikui” sąvoką. Vizualinis vaizdavimas padeda žiūrovams suprasti, kad didėjant infliacijai, reali pinigų vertė mažėja.

Svarbiausios išvados:

- Infliacija mažina pinigų perkamąją galią, o tai reiškia, kad tai, ką šiandien galite nusipirkti už dolerį, rytoj gali būti ne taip.

- Pinigų laiko vertė yra labai svarbi finansų sąvoka, pabrėžianti, kad dėl infliacijos doleris šiandien yra vertas daugiau nei doleris ateityje.

- Suprasti infliaciją yra būtina finansiniam planavimui ir investavimo strategijoms, siekiant apsisaugoti nuo pinigų vertės praradimo laikui bėgant.

ParaiškaŠi informacija yra gyvybiškai svarbi investuotojams ir asmenims, planuojantiems savo finansus. Suprasdami infliacijos poveikį, vartotojai gali priimti pagrįstus sprendimus dėl taupymo, investavimo ir išlaidų. Investicijos, kurios gali lenkti infliaciją, pavyzdžiui, akcijos arba nuo infliacijos apsaugoti vertybiniai popieriai, gali padėti išlaikyti kapitalo perkamąją galią laikui bėgant. Šios žinios skatina aktyvų finansinį planavimą, siekiant užtikrinti ilgalaikį finansinį saugumą ir augimą.

Infliacija laikui bėgant mažina pinigų vertę, mažindama santaupų perkamąją galią. Nominalioji palūkanų norma neatsižvelgia į infliaciją, o realioji palūkanų norma (nominalioji norma atėmus infliacijos lygį) rodo faktinį santaupų augimą. Taupytojai turėtų siekti nominaliosios palūkanų normos, kuri lenktų infliaciją, kad išsaugotų savo santaupų vertę.

Palūkanų norma = nominalios palūkanos – infliacijos lygis

Pavyzdys: Jei nominali taupomosios sąskaitos palūkanų norma yra 3%, o infliacijos lygis yra 2%, reali palūkanų norma faktiškai yra 1%. Per metus šioje sąskaitoje esančių pinigų perkamoji galia, pakoreguota pagal infliaciją, padidėja tik 1%, todėl svarbu ieškoti taupymo ar investavimo galimybių, kurios lenkia infliaciją, kad laikui bėgant turtas iš tikrųjų augtų.

Apsauga nuo infliacijos ir I obligacijos

Obligacijos skirtos apsaugoti nuo infliacijos, nes jų palūkanų normos koreguojasi kartu su infliacija. Kai infliacija didėja, obligacijų palūkanų norma didėja, užtikrinant, kad santaupos laikui bėgant išlaikytų savo perkamąją galią, kitaip nei tradiciniai indėlių sertifikatai, kurių fiksuotos palūkanų normos esant didelei infliacijai gali lemti neigiamą realiąją grąžą.

Būsimoji vertė ir diskontavimas

Paveikslėlio pavadinimas: Vieno pinigų srauto būsimosios vertės apskaičiavimas

Šaltinis: Finansų traukinys

AprašymasInfografika greičiausiai iliustruoja formulę, skirtą apskaičiuoti vieno pinigų srauto būsimą vertę, kuri yra esminė finansų sąvoka. Ši formulė padeda suprasti, kiek šiandien atlikta investicija išaugs ateityje, atsižvelgiant į konkrečią palūkanų normą. Formulė paprastai pateikiama kaip FV = PV(1 + r)^n, kur FV yra būsima vertė, PV yra dabartinė vertė, r yra palūkanų norma, o n yra laikotarpių skaičius.

Svarbiausios išvados:

- Būsimosios vertės (FV) formulė yra labai svarbi apskaičiuojant, kaip investicijos auga laikui bėgant.

- Šios formulės supratimas leidžia investuotojams įvertinti investicijų vertę ateityje.

- Formulėje esantys kintamieji apima dabartinę vertę (PV), palūkanų normą (r) ir laikotarpių skaičių (n), kurių kiekvienas atlieka svarbų vaidmenį skaičiavime.

ParaiškaŠi koncepcija yra esminė visiems, užsiimantiems finansiniu planavimu, investicijų analize ar taupymu ateities tikslams. Taikydami šią formulę, asmenys gali priimti pagrįstus sprendimus dėl savo investicijų, suprasdami, kaip skirtingos palūkanų normos ir laikotarpiai veikia jų pinigų augimą. Tai skatina strategines investicijas ir padeda nustatyti realius investicijų grąžos lūkesčius, o tai yra esminis dalykas ilgalaikiam finansiniam planavimui ir turto kaupimui.

Naudodami skaičiuoklę, apskaičiuojame, kad 10 metų vaikas, norėdamas sumokėti už vienerių metų mokslą kolegijoje, kurio vertė po aštuonerių metų siekia $200 per mėnesį, turi sutaupyti 1 TP4T200 per mėnesį, o metinė palūkanų norma yra 51 TP3T. Šiame pavyzdyje iliustruojama, kaip diskontuoti būsimą pinigų vertę, atsižvelgiant į palūkanas, siekiant nustatyti, kiek reikia sutaupyti šiandien, kad būtų pasiekti būsimi finansiniai tikslai.

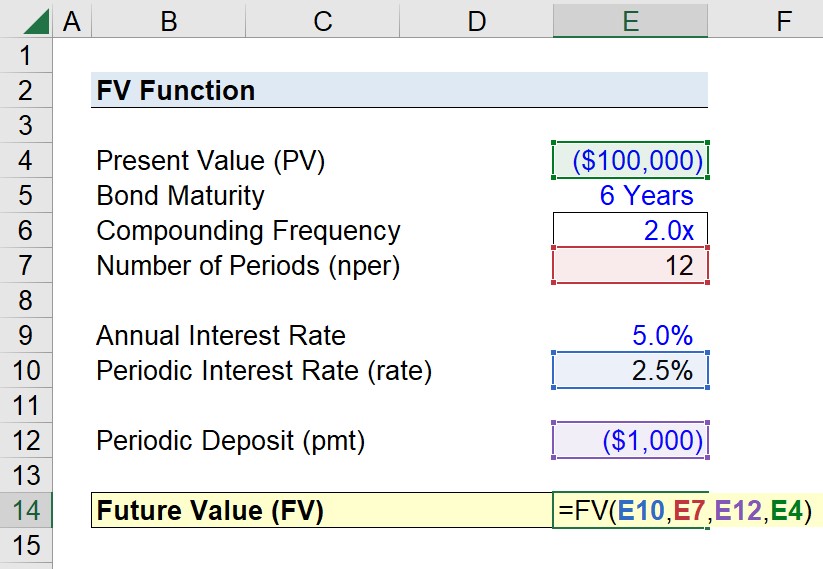

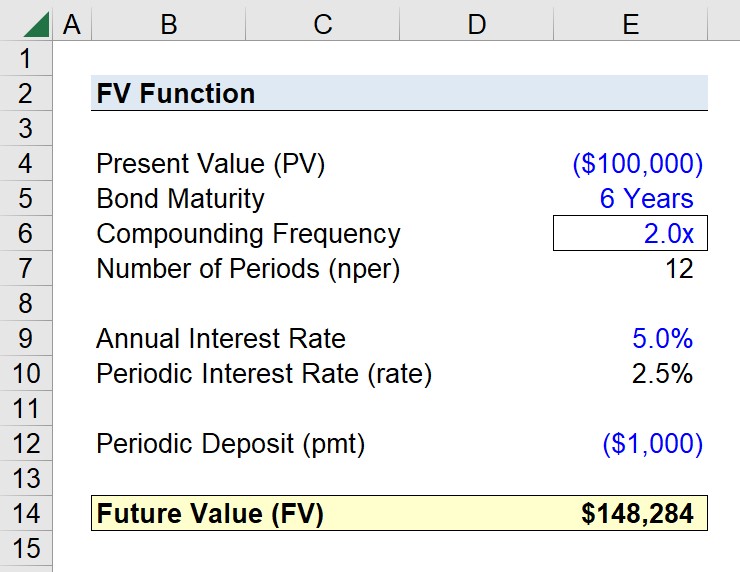

Paveikslėlio pavadinimas: FV funkcijos naudojimas programoje „Excel“ būsimai vertei apskaičiuoti

Šaltinis: Volstrito pasiruošimas

AprašymasInfografika greičiausiai parodo, kaip naudoti FV funkciją programoje „Excel“, norint apskaičiuoti būsimą investicijos vertę, atsižvelgiant į pastovią palūkanų normą per kelis laikotarpius. FV funkcija yra galinga „Excel“ finansinės analizės priemonė, leidžianti vartotojams įvesti tokius kintamuosius kaip palūkanų norma, laikotarpių skaičius, mokėjimai, dabartinė vertė ir tipas (ar mokėjimai atliekami laikotarpių pradžioje, ar pabaigoje), kad būtų galima apskaičiuoti būsimą investicijos vertę.

Svarbiausios išvados:

- FV funkcija programoje „Excel“ yra būtina norint apskaičiuoti būsimą investicijų vertę.

- Pagrindiniai FV funkcijos įvesties duomenys yra palūkanų norma, laikotarpių skaičius, periodiniai mokėjimai, dabartinė vertė ir mokėjimo laikas.

- Supratimas, kaip naudoti FV funkciją, gali gerokai pagerinti finansinio modeliavimo ir investicijų analizės įgūdžius.

ParaiškaŠios žinios yra labai svarbios finansų studentams, finansų analitikams ir visiems, dalyvaujantiems investicijų planavime ar analizėje. Įvaldę FV funkciją, vartotojai gali greitai įvertinti potencialią investicijų vertę ateityje, o tai padeda priimant sprendimus. Tai ypač naudinga vertinant taupomųjų sąskaitų, pensijų fondų ar bet kokių investicijų augimą laikui bėgant, pateikiant aiškų finansinių ateities sandorių vaizdą.

Pradiniai įnašai ir paskolos

Pradinis įnašas už paskolą, pavyzdžiui, 20% pradinis įnašas už būstą, sumažina bendrą pasiskolintos sumos dydį, todėl sumažėja mėnesinės įmokos ir dažnai gaunamos geresnės palūkanų normos. Dėl to skolininkas tampa patrauklesnis skolintojams ir laikui bėgant gali žymiai sumažinti paskolos kainą.

Neatidėliotinos pagalbos fondai ir finansinis planavimas

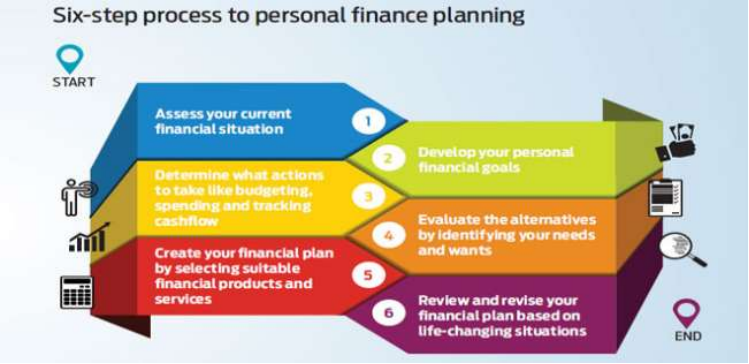

Paveikslo pavadinimas: Šešių žingsnių asmeninių finansų planavimo procesas

Šaltinis: „Outlook Money“

Aprašymas:

Paveikslėlyje pristatomas šešių žingsnių asmeninių finansų planavimo procesas. Jis prasideda nuo esamos finansinės padėties, įskaitant turtą ir įsipareigojimus, įvertinimo, tęsiamas finansinių tikslų nustatymu, veiksmų plano sudarymu, investavimo galimybių įvertinimu, plano įgyvendinimu ir reguliaria strategijos peržiūra bei taisymu.

Svarbiausios išvados:

- Dabartinės finansinės padėties vertinimas yra labai svarbus kaip planavimo atspirties taškas

- Tikslų nustatymas apima vertės ir terminų priskyrimą trumpalaikiams, vidutinės trukmės ir ilgalaikiams finansiniams siekiams

- An veiksmų planas reikia atsižvelgti į savo rizikos toleranciją ir atitinkamai pasirinkti investavimo būdus

- Investavimo galimybės turėtų būti susieti su konkrečiais tikslais ir pasirinkti atsižvelgiant į mokesčių efektyvumą ir tinkamumą.

- Reguliarios investicijos prisideda prie įpročių formavimo ir sklandaus finansinių tikslų siekimo.

Periodinės peržiūros užtikrinti, kad investicijos būtų vykdomos pagal planą, ir sudaryti sąlygas atlikti reikiamus koregavimus.

Taikymas:

Asmeninių finansų planavimo pagrindas yra pradėti nuo dabartinės finansinės padėties įvertinimo. Suprasdami savo finansinę padėtį, galite išsikelti realius tikslus, nustatyti tobulintinas sritis ir sukurti finansinio stabilumo bei augimo planą. Šis žingsnis užtikrina, kad vėlesnis planavimas būtų pagrįstas realybe ir pritaikytas prie individualių finansinių aplinkybių.

Avarinis fondas yra labai svarbus finansiniam stabilumui, nes jis suteikia apsaugos nuo nenumatytų išlaidų. Biudžeto, kuriame numatytos lėšos trumpalaikiam ir ilgalaikiam taupymui, sudarymas ir palaikymas užtikrina pasirengimą gyvenimo neapibrėžtumui ir pažangą siekiant finansinių tikslų.

Pavyzdys: Marijos automobilis sugenda ir reikalauja brangaus remonto. Ji peržiūri savo biudžetą, kad sumažintų nebūtinas išlaidas ir perskirstytų lėšas iš pramogų bei maitinimosi restoranuose kategorijų remonto išlaidoms padengti, laikinai sumažindama įmokas į taupomąją sąskaitą.

Atlyginimo ir atskaitymų supratimas

Bendrasis atlyginimas yra visos darbuotojo pajamos prieš bet kokius atskaitymus. Grynasis atlyginimas, arba uždarbis atsiimant, yra tai, kas lieka atskaičius mokesčius, sveikatos priežiūros išlaidas ir kitus atskaitymus. Norint tiksliai sudaryti biudžetą, būtina suprasti skirtumą.

Finansų įstaigos ir paslaugos

Finansų įstaigos, įskaitant bankus, kredito unijas ir internetines platformas, siūlo įvairius produktus, tokius kaip atsiskaitomosios ir taupomosios sąskaitos bei finansinio planavimo paslaugos. Tinkamos įstaigos ir paslaugų pasirinkimas yra labai svarbus norint efektyviai valdyti pinigus ir pasiekti finansinius tikslus.

Paskyros valdymo pavyzdys:

Norint efektyviai valdyti atsiskaitomąją sąskaitą, reguliariai peržiūrėkite operacijas ir suderinkite jas su asmeniniais įrašais, kad užtikrintumėte tikslumą. Mobiliosios bankininkystės programėlių naudojimas gali supaprastinti stebėjimą ir padėti išvengti debeto perviršio mokesčių.

Išvada:

Įvairių finansinių sąskaitų ir paslaugų supratimas ir naudojimas, taupymo ir išlaidų sprendimų valdymas bei ateities planavimas su nenumatytiems atvejams skirtomis lėšomis yra pagrindiniai geros finansinės sveikatos elementai. Išorinių veiksnių, tokių kaip infliacija, poveikio pripažinimas ir informuotumas apie įvairių finansų įstaigų vaidmenis suteikia asmenims galių priimti sprendimus, kurie atitinka jų finansinius tikslus ir poreikius.

Pagrindinė pamokos informacija:

Baigiamasis pareiškimas: Suprasti ir naudoti įvairias finansines sąskaitas ir paslaugas, valdyti

taupymo ir išlaidų sprendimai, o ateities planavimas su nenumatytiems atvejams skirtomis lėšomis yra esminiai

tvirtos finansinės sveikatos elementai. Išorinių veiksnių, tokių kaip infliacija ir ilgalaikė finansinė padėtis, poveikio pripažinimas.

informuoti apie įvairių finansų įstaigų vaidmenis, suteikia asmenims galių priimti sprendimus, kurie

atitiktų jų finansinius tikslus ir poreikius.

1. Sąskaitų tipai: Skirtingos finansinės sąskaitos naudojamos įvairiems tikslams. Atsiskaitomosios sąskaitos

skirtos kasdienėms operacijoms su lengva prieiga prie lėšų. Taupomosios sąskaitos siūlo palūkanas už trumpalaikio taupymo lėšas. Pinigų rinkos sąskaitos (PMA) siūlo didesnes palūkanų normas.

su čekių rašymo privilegijomis. Indėlių sertifikatai (CD) siūlo terminuotas santaupas su

didesnės palūkanų normos, bet baudžia už ankstyvą pasitraukimą.

2. Neatidėliotinos pagalbos fondo sudarymas: Nenumatytų atvejų fondas turėtų padengti šešių mėnesių pragyvenimo išlaidas ir būti finansiškai patikimas nenumatytais atvejais. Norint apskaičiuoti reikiamą

sumą, bendras mėnesines išlaidas ir padauginkite iš šešių. Pradėkite nuo mažų taupymo tikslų ir

palaipsniui didinkite sutaupytą sumą.

3. Infliacijos ir palūkanų normų poveikis: Infliacija laikui bėgant mažina pinigų perkamąją galią, todėl būtina ieškoti taupymo ar investavimo galimybių, kurios lenktų infliaciją.

Realioji palūkanų norma (nominali palūkanų norma atėmus infliacijos lygį) atspindi faktinį santaupų augimą. Pavyzdžiui, jei nominalioji palūkanų norma yra 3%, o infliacija yra 2%, tai realioji palūkanų norma yra 1%.

4. Finansų įstaigos ir paslaugos: Kredito unijos dažnai siūlo mažesnius mokesčius ir geresnes palūkanų normas, palyginti su komerciniais bankais, tačiau gali turėti mažiau filialų ir paslaugų. Įvertinkite finansinius produktus pagal mažus mokesčius, lengvą prieigą prie lėšų ir papildomas paslaugas, tokias kaip finansinės...

išsilavinimas.