10 skyrius: Draudimas ir rizikos valdymas

Pamokos mokymosi tikslai:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Įvadas

Draudimas ir rizikos valdymas yra asmeninio finansinio planavimo kertiniai akmenys. Jie suteikia apsaugą nuo gyvenimo neapibrėžtumo – nuo netikėtų sveikatos problemų iki nelaimingų atsitikimų ir stichinių nelaimių. Šiame skyriuje gilinamasi į draudimo principus, rizikos valdymo svarbą ir strategijas, kaip apsaugoti savo turtą ir finansinę ateitį.

10.1. The Nature of Risk and Insurance

Rizikos tolerancija ir draudimas: Asmenų noras prisiimti riziką skiriasi, o tai turi įtakos jų požiūriui į draudimą. Pavyzdžiui, laisvai samdomas fotografas gali teikti pirmenybę įrangos draudimui dėl didelės įrangos kainos, taip parodydamas, kaip asmeniniai ir profesiniai veiksniai daro įtaką draudimo sprendimams.

Įsivaizduokite Sarą, nuotykių ieškančią kalnų dviratininkę, kuri pasirenka išsamų sveikatos ir asmeninių sužalojimų draudimo planą. Dėl savo pomėgio būdingos rizikos ji teikia kitokius prioritetus draudimo srityje nei Tomas, IT specialistas, kuris daugiausia dirba iš namų ir kuriam būsto savininko draudimas yra svarbiausias prioritetas.

Draudimo įmokos yra finansinė apsauga nuo galimų būsimų nuostolių, suteikianti ramybę ir saugumą. Dažnas klausimas – ar draudimo įmokos yra veltui išleistos lėšos, jei draudžiamasis įvykis, pavyzdžiui, automobilio avarija, niekada neįvyksta. Šis požiūris neatsižvelgia į pagrindinę draudimo funkciją: rizikos valdymą. Draudimo įmokos mokėjimą galima palyginti su ramybės įsigijimu, finansinio stabilumo užtikrinimu neapibrėžtais laikais. Daugeliui finansinio žlugimo išvengimo vertė gerokai viršija sumokėtų įmokų kainą.

10.2. Insurance for Young Adults:

Jauni suaugusieji gali suabejoti gyvybės, sveikatos ir negalios draudimo būtinybe, atsižvelgdami į savo amžių ir potencialiai mažesnę sveikatos riziką. Tačiau netikėtų sveikatos problemų, nelaimingų atsitikimų ar gyvenimo pokyčių gali nutikti bet kuriame amžiuje, todėl šie draudimai yra gyvybiškai svarbūs. Sveikatos draudimas yra būtinas nepriklausomai nuo amžiaus, nes medicininės išlaidos gali būti didelės. Negalios draudimas yra labai svarbus pajamų apsaugai, ypač jei jaunas suaugęs asmuo išlaiko save ar kitus. Gyvybės draudimas gali būti labiau susijęs su situacija, tačiau yra rekomenduojamas, jei kiti asmenys priklauso nuo jauno suaugusiojo pajamų.

10.3 Individual Characteristics Influencing Insurance Decisions:

Charakteristikos:

- Rizikos požiūris: Labiau rizikos vengiantys asmenys linkę įsigyti visapusišką draudimo apsaugą.

- AmžiusJaunesni asmenys gali rinktis mažesnes sveikatos draudimo įmokas, tačiau neturėtų pamiršti ir neįgalumo bei gyvybės draudimo.

- Užsiėmimas: Darbams, susijusiems su didesne fizine rizika, gali prireikti platesnio sveikatos ir neįgalumo draudimo.

- Gyvenimo būdasAktyviam gyvenimo būdui ar pomėgiams, kuriems būdinga rizika, gali prireikti papildomo draudimo.

- Finansinis profilis: Asmenys, turintys didesnę finansinę atsakomybę, gali teikti pirmenybę gyvybės ir neįgalumo draudimui, kad apsaugotų išlaikytinius.

Draudimo rekomendacijos:

- Rizikos vengiančiam asmeniui, turinčiam stabilų darbą ir šeimą: Visapusiškas sveikatos draudimas, gyvybės draudimas išlaikytiniams ir neįgalumo draudimas.

- Jaunam, vienišam specialistuiBazinis sveikatos draudimas, atsižvelgiant į didelės franšizės planą kartu su sveikatos taupymo sąskaita (HSA) ir invalidumo draudimu.

- Asmeniui, vedančiam aktyvų gyvenimo būdą arba turinčiam didelės rizikos pomėgiusIšplėstinis sveikatos draudimas, apimantis konkrečią veiklą, ir neįgalumo draudimas.

Realaus gyvenimo pavyzdys:

Įsivaizduokite du asmenis, Aleksą ir Džordaną. Aleksas yra vienišas, 25 metų programinės įrangos kūrėjas, neturintis išlaikytinių, gyvenantis aktyvų gyvenimo būdą, įskaitant važinėjimą kalnų dviračiu. 30 metų Džordanas yra vedęs, augina vaiką, dirba statybų vadovu ir mėgaujasi ramiais savaitgaliais su šeima.

Aleksas gali rinktis didelės franšizės sveikatos draudimo planą su HSA nenumatytoms medicininėms išlaidoms padengti ir turėtų apsvarstyti neįgalumo draudimą, atsižvelgiant į su kalnų dviračių sportu susijusią riziką. Gyvybės draudimas gali būti mažiau svarbus dėl išlaikytinių trūkumo.

Dėl Jordano pareigų šeimai ir su statybų darbu susijusios rizikos jam reikalingas išsamus sveikatos draudimas, pakankamas gyvybės draudimas, skirtas šeimai išlaikyti ankstyvos mirties atveju, ir neįgalumo draudimas, skirtas padengti pajamų praradimą.

Draudimo principai: Draudimas veikia rizikos pasidalijimo principu. Kai žmonių bendruomenė moka įmokas, šios lėšos naudojamos padengti nelaimės ištiktų asmenų nuostolius. Šis principas ryškiai iliustruojamas bendruomenės sveikatos draudimo schemose, kur narių įmokos padengia bet kurio sergančio nario medicinines išlaidas, taip paskirstant finansinę naštą.

In a small coastal town, residents form a community fund to cover hurricane damages. Each member contributes to the fund monthly. When a hurricane damages several houses, the fund covers repair costs, illustrating pooled risk management.

Draudimas yra apsaugos priemonė, leidžianti asmenims valdyti galimus finansinius nuostolius, perleidžiant riziką draudikui už įmoką. Suprasti pagrindinius terminus, tokius kaip polisas, įmoka, išskaita, draudimas, išimtys, faktinė piniginė vertėir pakaitinė vertė yra labai svarbus. Klaidinantis pateikimas draudikui gali lemti pretenzijų atmetimą arba draudimo poliso nutraukimą.

- politikaDraudimo sutartis: yra sutartis tarp asmens (draudėjo) ir draudimo bendrovės, kurioje nustatomos sąlygos, kuriomis draudimo bendrovė sutinka atlyginti konkrečius nuostolius ar žalą.

- Pavyzdys: Marija įsigyja būsto savininko draudimo polisą, kuriame išsamiai aprašoma žala, padaryta jos namams dėl gaisrų, audrų ir kitų nurodytų rizikų.

- Malonės laikotarpio pavyzdys: Įsigijusi naujus namus, Ema aptinka anksčiau neatskleistą vandens padarytą žalą. Dėl tikslios ataskaitos ir supratimo apie savo draudimo poliso lengvatinį laikotarpį jos pretenzija priimama, o tai rodo aiškaus bendravimo su draudikais svarbą.

- Premium: yra pinigų suma, kurią draudėjas moka draudimo bendrovei už draudimo apsaugą per tam tikrą laikotarpį.

- Pavyzdys: Jonas moka $100 mėnesinę įmoką už savo visapusišką automobilio draudimą.

- Po saugaus vairavimo kurso Aleksas pastebi, kad sumažėjo jo automobilio draudimo įmoka, o tai rodo mažesnę jo rizikos profilį draudikui.

- politikaDraudimo sutartis: yra sutartis tarp asmens (draudėjo) ir draudimo bendrovės, kurioje nustatomos sąlygos, kuriomis draudimo bendrovė sutinka atlyginti konkrečius nuostolius ar žalą.

- Atskaitoma suma: yra suma, kurią draudėjas turi sumokėti iš savo kišenės, kol draudimo bendrovė padengs likusias išlaidas.

- Pavyzdys: Po nedidelės autoavarijos Tina sumoka pirmąją $500 remonto išlaidų dalį, nes jos automobilio draudimo polisas turi $500 franšizę.

- Po nedidelio įsilaužimo į namus Emily nusprendžia pavogtų daiktų atstatymo išlaidas padengti iš savo kišenės, o ne teikti pretenzijos, atsižvelgdama į savo draudimo poliso išskaitomąją sumą ir galimą įmokos padidėjimą.

- Aprėptis: reiškia konkrečią riziką ar žalą, kurią padengs draudimo polisas.

- Pavyzdys: Liamo sveikatos draudimas apima gydytojo vizitus, receptinius vaistus ir skubios medicinos pagalbos paslaugas.

- Išimtys: yra konkrečios sąlygos ar aplinkybės, kurių draudimo polisas neapima.

- Pavyzdys: Avos kelionių draudimo polisas neapima traumų, patirtų užsiimant ekstremaliomis sporto šakomis, tokiomis kaip šuoliai su virve.

- Faktinė piniginė vertė (ACV): yra suma, lygi sugadinto ar pavogto turto atstatymo kainai atėmus nusidėvėjimą nuostolių metu.

- Pavyzdys: Pavogus Minos 5 metų senumo nešiojamąjį kompiuterį, jos draudimo bendrovė jai išmoka kompensaciją pagal faktinę nešiojamojo kompiuterio piniginę vertę, atsižvelgiant į jo nusidėvėjimą, o ne pagal tai, kiek kainuotų įsigyti naują.

- Pakeitimo vertė: yra prekės pakeitimo nauju panašios rūšies ir kokybės daiktu kaina, neatskaičius nusidėvėjimo.

- Pavyzdys: Nojaus draudimo polisas padengia pavogto fotoaparato atstatymo vertę, leisdamas jam įsigyti naują panašaus tipo ir kokybės fotoaparatą neatsižvelgiant į nusidėvėjimą.

- Nusidėvėjimas: Daikto vertės sumažėjimas laikui bėgant dėl nusidėvėjimo ar pasenimo. Nusidėvėjimas turi įtakos kompensacijos sumai, ypač pagal ACV polisus.

- Klaidingas pateikimas: apima melagingos arba klaidinančios informacijos pateikimą draudikui siekiant apgauti, dažniausiai apie draudžiamą riziką.

- Pavyzdys: Emily nurodo nepakankamai kilometrų, kuriuos ji nuvažiuoja per metus, kad sumažintų savo automobilio draudimo įmokas. Jei šis klaidingas pateikimas bus atskleistas, jos draudimo polisas gali būti nutrauktas arba pretenzija atmesta.

Draudžiami ir nedraudžiami pavojai:

- Draudžiamos rizikos: Įvykiai, kuriuos apima draudimo polisai, pvz., vagystė, gaisras ar stichinės nelaimės. Polisuose išsamiai aprašomi konkretūs pavojai, kuriuos apima draudimas.

- Neapdraustini pavojaiĮvykiai, kurių neapima standartinės draudimo polisai, dažnai dėl to, kad jie yra nuspėjami, pavyzdžiui, nusidėvėjimas ar tyčinė žala.

10.4 Evaluating and Choosing Insurance

Aprėpties pasirinkimui įtakos turintys veiksniaiSprendimus dėl draudimo apsaugos įtakoja įvairūs veiksniai, įskaitant amžių, sveikatos būklę ir gyvenimo būdą. Jaunas, vienišas asmuo gali pasirinkti didesnę sveikatos draudimo franšizę, kad sumažintų įmokas, o šeima su mažais vaikais gali teikti pirmenybę visapusiškam draudimui.

Aleksas, 30 metų programinės įrangos kūrėjas, renkasi sveikatos draudimo planą su didele franšize ir mažesne įmoka, lažindamasis dėl savo geros sveikatos. Tuo tarpu Emily ir Jordan, neseniai tapę tėvais, renkasi planą su mažesne franšize, kad užsitikrintų visapusišką draudimą savo augančiai šeimai.

Draudimo ir vyriausybės reglamentai: Privalomi draudimo reikalavimai, tokie kaip automobilių draudimo įstatymai, užtikrina, kad visi vairuotojai turėtų finansinę apsaugą nuo žalos. Šis teisinis reikalavimas pabrėžia visuomenės pripažinimą, kad draudimas yra svarbi finansinio stabilumo sudedamoji dalis.

Floridoje, kur automobilio draudimas yra privalomas pagal valstijos įstatymus, Mia įsigyja minimalų automobilio draudimo polisą, kad galėtų vairuoti savo automobilį, taip įvykdydama savo teisinę prievolę ir finansiškai apsisaugodama avarijos atveju.

Vyriausybės socialinės apsaugos programos teikti būtiną paramą netikėtų gyvenimo įvykių, tokių kaip negalia ar nedarbas, metu, siūlant kolektyvinio draudimo formą.

- Socialinio saugumo tinklo pavyzdys: Netekęs darbo, Marcusas gauna nedarbo draudimo išmokas, kurios jam padeda išsilaikyti finansiškai, kol susiras naują darbą.

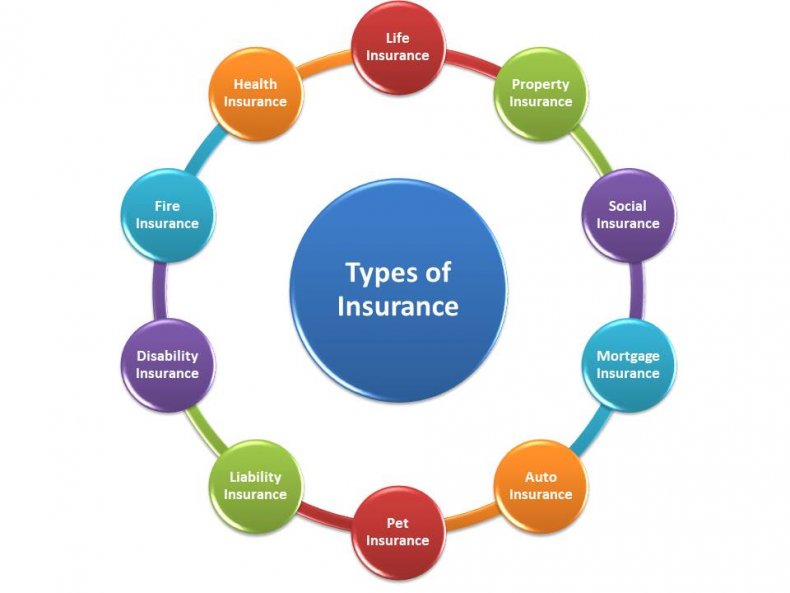

Paveikslėlis: Draudimo rūšys

Aprašymas:

Paveikslėlyje įvairios draudimo rūšys suskirstytos į devynias skirtingas kategorijas:

- Negalios draudimas: Suteikia pajamas tuo atveju, jei darbuotojas dėl negalios negali atlikti savo darbo ir užsidirbti pinigų.

- Sveikatos draudimas: Apima medicinines išlaidas, susijusias su ligomis, traumomis ir negalavimais.

- Civilinės atsakomybės draudimas: Apsaugo nuo pretenzijų, atsiradusių dėl sužalojimų ir žalos žmonėms ar turtui.

- Gyvybės draudimas: Draudiko mirties atveju mirusiojo šeimai ar kitam paskirtam naudos gavėjui suteikia piniginę išmoką.

- Naminių gyvūnėlių draudimas: Apmoka apdraustojo asmens augintinių veterinarines išlaidas.

- Turto draudimas: Apsaugo nuo daugumos turtui kylančių pavojų, tokių kaip gaisras, vagystė ir kai kurie oro sąlygų sukelti pažeidimai.

- Socialinis draudimas: Nurodo sistemą, kai vyriausybė teikia finansinę paramą asmenims, kuriems jos reikia.

- Hipotekos draudimas: Suteikia žmonėms galimybę įsigyti būstą su mažesne pradine įmoka.

- Kelionių draudimas: Padengia su kelionėmis susijusias išlaidas ir nuostolius.

- Draudimas nuo gaisro yra labai svarbus padengiant su gaisro padaryta žala susijusias išlaidas, kurios gali kelti didelę riziką nekilnojamojo turto savininkams.

Svarbiausios išvados:

- Įvairūs draudimo tipai skirti skirtingiems asmens gyvenimo ir turto aspektams.

- Draudimas suteikia finansinę apsaugą nenumatytomis aplinkybėmis.

- Tinkamo draudimo tipo pasirinkimas pagal asmenines aplinkybes yra labai svarbus finansiniam saugumui.

Informacijos taikymas:

Supratimas apie skirtingas draudimo rūšis padeda asmenims priimti pagrįstus sprendimus dėl draudimo polisų įsigijimo, atsižvelgiant į jų asmenines aplinkybes, finansinę padėtį ir turtą, kurį jie nori apsaugoti. Draudimas yra labai svarbi finansinio planavimo dalis, suteikianti saugumo tinklą, padedantį asmenims ir jų šeimoms susidoroti su nenumatytais įvykiais.

10.5 Cost Management and Insurance Efficiency

Draudimo ir savarankiško draudimo balansavimas: Sprendimą tarp draudimo apmokėjimo ir pasikliavimo avariniu fondu galima palyginti su būsto savininko pasirinkimu tarp visapusiško būsto draudimo įsigijimo ir santaupų atidėjimo galimiems nuostoliams padengti. Šiai pusiausvyrai pasiekti reikia įvertinti rizikos tikimybę ir galimą poveikį.

Džonas nusprendžia nepirkti potvynių draudimo savo namams, kurie nėra didelės rizikos zonoje. Vietoj to, jis skiria lėšų savo santaupoms nenumatytiems atvejams, planuodamas pats padengti bet kokią galimą vandens padarytą žalą, įvertindamas įmokų kainą su potvynio tikimybe.

Vyriausybės teikiamas draudimas: Paprastai tai apima socialinės apsaugos tinklus, tokius kaip socialinio draudimo invalidumo draudimas (SSDI) arba nedarbo draudimas. Vyriausybės įsikišimas paprastai vyksta tose srityse, kuriose privatus sektorius gali nesuteikti tinkamos apsaugos dėl didelės rizikos arba mažo pelningumo.

Įmokų mažinimas taikant rizikos valdymą: Draudimo bendrovės dažnai siūlo nuolaidas už elgesį, kuris mažina riziką. Pavyzdžiui, dūmų detektorių ir apsaugos sistemų įrengimas gali sumažinti būsto draudimo įmokas, o tai rodo, kaip rizikos mažinimo elgesys yra finansiškai atlyginamas.

Linda savo namuose įsirengia modernią apsaugos sistemą. Pripažindama sumažėjusią įsilaužimo riziką, jos draudimo bendrovė sumažina namų draudimo įmokas, atlygindama už aktyvias pastangas mažinti riziką.

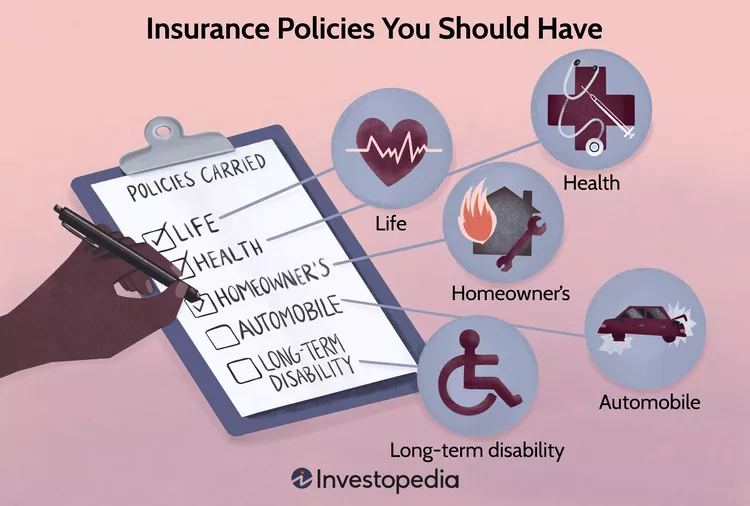

Paveikslėlis: Esminės draudimo polisai

Aprašymas:

Paveikslėlyje pavaizduotos įvairios draudimo polisai, kurie laikomi būtiniausiais asmenims. Tai apima:

- Sveikatos draudimas: Apima medicinines išlaidas.

- Gyvybės draudimas: Teikia finansinę paramą naudos gavėjams po draudėjo mirties.

- Ilgalaikio neįgalumo draudimas: Siūlo pajamų apsaugą ilgalaikės negalios atveju.

- Namo savininko draudimas: Apmoka žalą, padarytą būstui ir asmeniniam turtui.

- Automobilių draudimas: Apdraudžia nuo autoįvykių ir civilinės atsakomybės.

- Ilgalaikės priežiūros draudimas: Apima ilgalaikės priežiūros paslaugas ir paramą.

- Skėčio draudimas: Siūlo papildomą civilinės atsakomybės draudimą, be kitų draudimo polisų.

Svarbiausios išvados:

- Draudimo polisai suteikia finansinę apsaugą nuo nenumatytų aplinkybių.

- Įvairių draudimo polisų turėjimas gali užtikrinti visapusišką apsaugą įvairiuose gyvenimo aspektuose.

- Draudimo polisų pasirinkimas atsižvelgiant į asmenines aplinkybes ir galimą riziką yra labai svarbus finansiniam saugumui.

Informacijos taikymas:

Šios būtinos draudimo polisai suteikia asmenims pagrindą apsisaugoti save ir savo šeimas nuo finansinių sunkumų, kylančių dėl sveikatos problemų, nelaimingų atsitikimų ar kitų nenumatytų įvykių. Įvertinę savo asmenines aplinkybes, asmenys gali nustatyti, kurios draudimo polisai labiausiai atitinka jų situaciją, ir užtikrinti, kad jie turėtų tinkamą apsaugą, atitinkančią jų poreikius.

10.6 Comprehensive Coverage Analysis & Types of Insurance

Draudimo rūšys ir tikslaiDraudimo spektras – nuo sveikatos iki turto – apima konkrečias rizikas. Realūs scenarijai, pavyzdžiui, potvynis, apgadinęs namą, pabrėžia būsto savininko draudimo vertę teikiant finansinę paramą.

Įsigijęs naują namą potvynių paveiktoje vietovėje, Kevinas įsigyja potvynių draudimą, kuris yra papildomas apsaugos sluoksnis prie standartinio būsto savininko draudimo. Šis sprendimas atsiperka, kai dėl smarkios audros kyla potvynis, o jo draudimas padengia žalą, kuri kitu atveju būtų buvusi finansinė katastrofa.

Pratęstos garantijos ir papildomas draudimasSvarstant dėl pratęstos garantijos brangiam daiktui, pavyzdžiui, nešiojamajam kompiuteriui, reikia įvertinti gedimo tikimybę ir garantijos kainą. Tai atitinka sprendimų priėmimo procesą, kai vertinama bet kurios draudimo poliso vertė.

Rachel nusiperka prabangų šaldytuvą ir apsvarsto parduotuvės pasiūlymą dėl pratęstos garantijos. Apsvarsčiusi šaldytuvo patikimumo įvertinimus ir garantijos kainą, ji atsisako ir pasirenka pasikliauti gamintojo garantija bei savo santaupomis, susijusiomis su galimais remonto darbais.

Gamyklos garantijos:

- Gamintojų siūloma naujiems daiktams, pavyzdžiui, automobiliams, buitinei technikai ir elektronikai.

- Apima medžiagų ar gamybos defektus tam tikrą laikotarpį.

- Įskaičiuota į pirkimo kainą.

Pratęstos garantijos:

- Pasirinktinai, įsigyjama už papildomą mokestį, pratęsiant garantijos galiojimo laikotarpį pasibaigus gamyklinei garantijai.

- Gali apimti dalis, darbą ar atsitiktinę žalą, neįtrauktą į pradinę garantiją.

- Veikia panašiai kaip draudimas – už tam tikrą kainą užtikrinama ramybė dėl būsimų remontų.

Skirtumas tarp garantijos ir pratęstos garantijos:

Garantija, paprastai pridedama prie pirkimo, garantuoja, kad produktas veiks taip, kaip reklamuojama, tam tikrą laikotarpį. Pratęsta garantija pailgina šį laikotarpį, padidindama išlaidas, bet potencialiai sutaupydama būsimas remonto išlaidas.

Pavyzdžiui, nešiojamajam kompiuteriui gali būti suteikta 1 metų gamintojo garantija, apimanti aparatinės įrangos gedimus. Pratęsta garantija gali pratęsti garantiją dviem metais, įskaitant atsitiktinės žalos atvejus, ir suteikti ilgesnę apsaugą nuo nenumatytų išlaidų.

Verslo programa:

Įmonės naudojasi garantijomis ir draudimu, kad sumažintų finansinę riziką, susijusią su turto sugadinimu, verslo sutrikdymu ar teisine atsakomybe. Nors garantijos apsaugo nuo produktų gedimų, draudimas apima platesnę riziką, užtikrindamas verslo tęstinumą ir finansinį stabilumą.

- Garantija: Gamintojo įsipareigojimas per tam tikrą laiką sutaisyti arba pakeisti defektinius gaminius.

- Pratęsta garantijaPapildomas aptarnavimo planas, kuris prailgina garantinį laikotarpį ir gali išplėsti garantijos aprėptį, taip pat veikia kaip buferis būsimoms išlaidoms padengti.

10.7 Types of Insurance

Draudimo tipas | Aprėptis | Kaina | Pavyzdys |

Sveikata | Vizitai pas gydytoją, receptiniai vaistai, skubioji medicinos pagalba | Labai skiriasi; paprastai $200–$500/mėn. | Marijos mėnesinė įmoka už visapusišką draudimą yra $350. |

Gyvenimas | Mirties išmoka gavėjams. | $15–$30/mėn. už $250 000 draudimo polisą | Jonas moka $25/mėn. už terminuoto gyvybės draudimo polisą. |

Negalia | Pajamų pakeitimas neįgalumo atveju | 1–3% metinio atlyginimo | Tina gauna 60% savo atlyginimo per invalidumo draudimą. |

Automatinis | Transporto priemonės žala, atsakomybė už sužalojimus ir turtinę žalą kitiems | Priklauso nuo transporto priemonės ir vairuotojo istorijos; maždaug $100–$200/mėn. | Liamo automobilio draudimas kainuoja $150/mėn. su $500 franšize. |

Namų savininkai | Žala namams ir asmeniniam turtui, atsakomybės apsauga | Priklauso nuo turto vertės; vidutiniškai $1000/metus | „Ava“ namų savininkų draudimas kainuoja $1200 per metus, o jo suma – $250 000. |

Nuomininkai | Asmeninis turtas nuomojamose gyvenamosiose patalpose, atsakomybė | $15–$30/mėn. | Nojus moka $20 per mėnesį už nuomininko draudimą, padengiantį $30 000 asmeninio turto. |

Atsakomybė | Apsauga nuo ieškinių dėl turto sugadinimo ar asmens sužalojimo, padaryto kitiems | Labai skiriasi priklausomai nuo draudimo lygio; dažnai yra būsto savininkų ar nuomininkų draudimo poliso dalis | Emilijos smulkaus verslo civilinės atsakomybės draudimas kainuoja $500 per metus. |

Draudimo sprendimai ir sąnaudų bei naudos analizė

- Nuomininko ir būsto savininko draudimas: Nuomininko draudimas apima asmeninį turtą nuomojamame būste, o būsto savininko draudimas apima ir būstą, ir jame esantį turinį. Abu variantai turi tokių savybių kaip išskaitos ir papildomos sąlygos, kurios turi įtakos draudimo apsaugai ir įmokoms. Tinkamo draudimo lygio pasirinkimas apima rizikos tolerancijos ir finansinės padėties įvertinimą.

- Galimybių kaštų analizė: Tai padeda nustatyti optimalų draudimo apsaugos lygį. Tai apima draudimo įmokų kainos ir galimo finansinio poveikio, kurį patirtų draudimo neturėjimas nuostolių atveju, palyginimą. Tinkamas draudimas subalansuoja įmokų kainą ir finansinės apsaugos poreikį, užtikrinant, kad asmuo nebūtų nei per daug, nei per daug apdraustas.

10.7 Insurance in the Digital Age

Apsauga nuo tapatybės vagystės: Atsakingas asmeninės informacijos valdymas, pavyzdžiui, neskelbtinos informacijos nebendrinimas neapsaugotose svetainėse, yra labai svarbus siekiant užkirsti kelią tapatybės vagystei – vis didėjančiam susirūpinimui skaitmeniniame amžiuje.

Nina reguliariai peržiūri savo banko išrašus ir naudoja sudėtingus slaptažodžius savo internetinėms paskyroms, taip gerokai sumažindama tapatybės vagystės riziką.

Gavęs įtartiną el. laišką, kuriame prašoma banko duomenų, Marco praneša apie sukčiavimo bandymą savo bankui ir FTC, taip išvengdamas galimų finansinių nuostolių ir prisidėdamas prie platesnių pastangų kovoti su sukčiavimu internete.

Federaliniai ir valstijų reglamentai siūlo teisių gynimo priemones tapatybės vagystės aukoms, padėdami joms pranešti apie sukčiavimą ir sušvelninti jo poveikį.

Kai Kevinas aptinka sukčiavimo būdu atliktus mokėjimus savo kredito kortelėje, jis laikosi Federalinės prekybos komisijos rekomenduojamų veiksmų, įskaitant savo banko įspėjimą ir sukčiavimo įspėjimo įtraukimą į savo kredito ataskaitas.

Apsauga nuo tapatybės vagystės

Jūsų tapatybės apsauga:

Saugokite asmeninę informaciją atsargiai dalydamiesi slaptais duomenimis, ypač internete. Naudokite stiprius, unikalius slaptažodžius internetinėms paskyroms ir būkite atsargūs dėl sukčiavimo el. laiškų ar įtartinų telefono skambučių.

Jei įvyksta tapatybės vagystė:

Neatidėliotini žingsniai apima bankų ir kredito kortelių bendrovių informavimą, policijos pranešimo pateikimą, sukčiavimo įspėjimų pateikimą kredito biurams ir galbūt kredito įšaldymą, siekiant išvengti tolesnės žalos.

Pažeidžiamumo pavyzdžiai:

Internetinės operacijos be saugaus ryšio, el. pašto sukčiavimo laiškai, kuriuose prašoma asmeninės informacijos, ir nepageidaujami telemarketingo skambučiai gali kelti potencialias grėsmes asmeniniam saugumui.

Tapatybės vagystės prevencija:

Būkite atsargūs dalindamiesi asmenine informacija, ypač socialinio draudimo numeriais ir banko duomenimis. Prieš išmesdami, susmulkinkite neskelbtinus dokumentus ir reguliariai stebėkite finansines ataskaitas, ar nėra jokios neteisėtos veiklos.

Reagavimas į tapatybės vagystę:

Nukentėjusieji turėtų veikti greitai, kad sumažintų žalą. Tai apima susisiekimą su finansų įstaigomis, pranešimo pateikimą Federalinei prekybos komisijai ir kredito biurų informavimą, kad jų profiliuose būtų įjungti sukčiavimo įspėjimai.

Apibendrinant, finansinis švietimas apima aukų supratimą ir valdymą, aukštojo mokslo finansavimo galimybių paiešką ir apsaugą nuo tapatybės vagystės. Informuotumas ir atsargumas gali padėti asmenims priimti išmintingus finansinius sprendimus ir apsaugoti savo asmeninę bei finansinę sveikatą.

Socialiniai tinklai ir privatumas: Darbo ieškančio asmens, praradusio pasiūlymą dėl netinkamo socialinių tinklų turinio, istorija pabrėžia teigiamo skaitmeninio pėdsako svarbą, įskaitant jo poveikį draudimo išlaidoms ir draudimo galimybėms.

Prieš teikdama paraišką dėl savo svajonių darbo, Aisha peržiūri savo socialinių tinklų profilius, pašalina bet kokį turinį, kuris galėtų neigiamai paveikti jos profesinį įvaizdį, suprasdama, kad potencialūs darbdaviai dažnai atlieka patikrinimus internete.

- Vartotojų apgaudinėjimas: Tai apima apgaulingą praktiką, kuria apgaudinėjami vartotojai sandorių metu. Budrumas yra labai svarbus; susipažinimas su dažniausiai pasitaikančiomis sukčiavimo rūšimis ir nuolatinis finansinių ataskaitų stebėjimas gali padėti išvengti aukų.

- Nevyriausybinės organizacijos: Tokie subjektai kaip Geresnio verslo biuras šviečia ir padeda vartotojams atpažinti sukčiavimo atvejus. Jie teikia išteklius ir ginčų sprendimo paslaugas.

- Teisinė apsauga: Tokie įstatymai kaip Vartotojų apsaugos įstatymas saugo nuo nesąžiningos veiklos, suteikdami nukentėjusiems vartotojams galimybę kreiptis į teismą. Nukentėjusieji gali pranešti apie sukčiavimą reguliavimo institucijoms, tokioms kaip Federalinė prekybos komisija (FTC) arba savo valstijos generaliniam prokurorui, kad būtų atliktas tyrimas ir galimas žalos atlyginimas.

- Prevencinės priemonės: Vartotojai gali apsisaugoti saugodami asmeninę informaciją, tikrindami užklausų dėl neskelbtinos informacijos autentiškumą ir būdami atsargūs dėl pernelyg gražių, kad būtų tiesa, pasiūlymų.

10.8 Future Planning with Insurance

Turto planavimas ir draudimasTurto planavimo procesas, įskaitant testamentų rengimą ir draudimo polisų pasirinkimą, užtikrina, kad asmenys galėtų palikti palikimą pagal savo pageidavimus, panašiai kaip išsamus kelionės planas veda keliautoją į kelionės tikslą.

Siekdamas užtikrinti savo šeimos finansinį saugumą ir tinkamą savo norų įvykdymą, Radžas atnaujina savo testamentą ir įsteigia patikos fondą savo vaikams, pateikdamas aiškias instrukcijas ir finansinius išteklius savo ankstyvos mirties atveju.

Paveldėjimas ir finansinis planavimasPaveldėjimo, pavyzdžiui, didelės pinigų sumos ar turto, gavimas reikalauja kruopštaus planavimo, kad būtų galima valdyti galimas mokesčių pasekmes ir suderinti tai su ilgalaikiais finansiniais tikslais, o tai iliustruoja sudėtingą asmeninių finansų ir draudimo ryšį.

Gavusi palikimą iš močiutės, Sofia konsultuojasi su finansų planuotoju, kad suprastų mokesčių pasekmes ir strategiškai įtrauktų šį turtą į savo esamą finansinį planą.

Negalios ir gyvybės draudimas yra esminiai siekiant apsaugoti pajamų srautus nuo nenumatytų įvykių. Socialinio draudimo administracijos duomenys rodo, kad vienas iš keturių šiandieninių 20-mečių taps neįgalus nesulaukęs pensinio amžiaus. Tuo tarpu gyvybės draudimas yra gyvybiškai svarbus asmenims, turintiems išlaikytinių, nes užtikrina finansinį stabilumą draudėjo mirties atveju. Šie draudimai veikia kaip apsaugos tinklai, užtikrinantys, kad asmens ar šeimos finansiniai planai nebūtų sugriauti dėl neįgalumo ar mirties.

10.9 Legal and Regulatory Frameworks

Asmeninių finansų įstatymai: Asmeninių finansų reglamentų, tokių kaip Vartotojų finansinės apsaugos biuro vaidmuo prižiūrint finansinius produktus, išmanymas suteikia asmenims galimybę priimti pagrįstus sprendimus dėl draudimo, užtikrinant jų teisių apsaugą.

10.10 Risk Management Plans

Rizikos valdymo plano parengimas, įskaitant tinkamo draudimo ir garantijų įsigijimą, gali apsaugoti nuo finansinių nuostolių, kylančių dėl nenumatytų įvykių ar produktų gedimų.

- Rizikos valdymo strategijos pavyzdys: Siekdama apsaugoti savo naują namų verslą, Elena investuoja į išsamų draudimo planą, apimantį civilinės atsakomybės, turto žalos ir verslo sutrikdymo nuostolius, taip apsaugodama savo pragyvenimo šaltinį nuo įvairių galimų rizikų.

Iš esmės, norint orientuotis draudimo rinkoje, reikia suprasti statistinę draudimo poreikio tikimybę, galiojančius teisinius ir visuomeninius vartotojų apsaugos pagrindus bei asmeninį rizikos tolerancijos ir finansinių tikslų vertinimą. Kiekvienas sprendimas turėtų būti grindžiamas duomenimis pagrįstų įžvalgų ir asmeninių aplinkybių deriniu, užtikrinant subalansuotą požiūrį į rizikos valdymą.

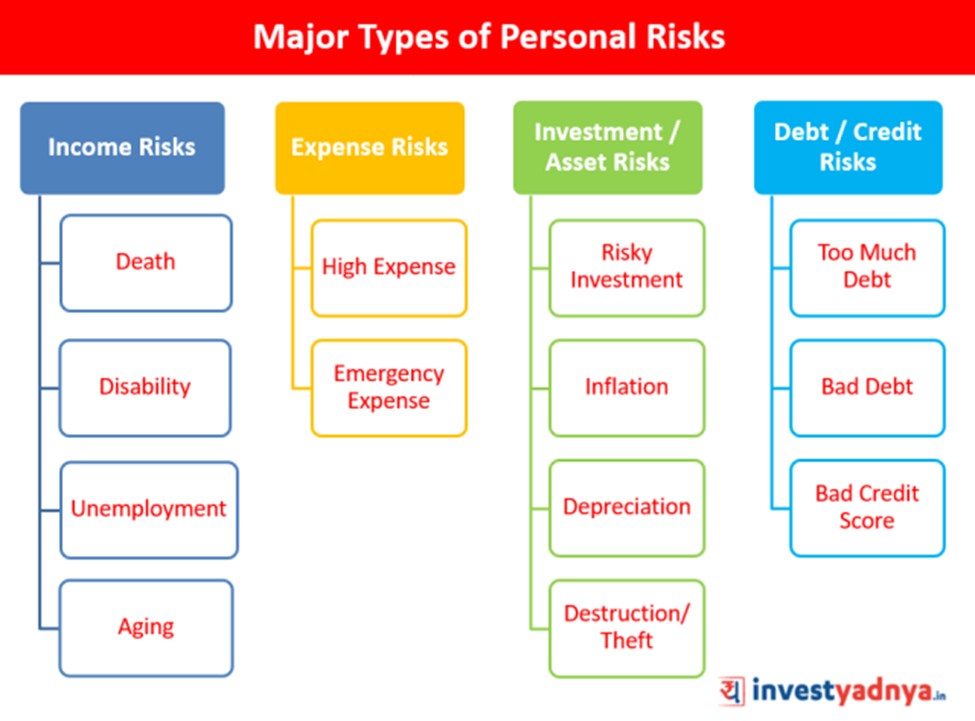

Paveikslėlis: Pagrindinės asmeninių finansinių rizikų rūšys

Aprašymas:

Paveikslėlyje įvairios asmeninės finansinės rizikos suskirstytos į tris pagrindines rūšis: mirties, išlaidų ir investicijų / turto rizika.

Svarbiausios išvados:

- Norint efektyviai planuoti asmeninius finansus, labai svarbu suprasti skirtingas finansinių rizikų rūšis.

- Išlaidų rizika, tokia kaip infliacija, nenumatytos išlaidos ir skolos, yra dažni iššūkiai, su kuriais susiduria asmenys.

- Investicijų ir turto rizika gali kilti dėl rizikingų investicijų, turto nusidėvėjimo ar vagysčių.

Informacijos taikymas:

Being aware of these financial risks allows individuals to take preventive measures and plan accordingly to mitigate these risks. For instance, having insurance can mitigate risks related to death and disability, while a well-thought-out investment strategy can help navigate investment and asset risks. Moreover, maintaining an emergency fund and managing debt wisely can help tackle expense risks. This categorization of financial risks provides a structured approach to identifying and managing potential financial challenges.

Pagrindinė pamokos informacija:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.