സ്ഥിരമായ നിക്ഷേപത്തിന്റെ നേട്ടങ്ങൾ മനസ്സിലാക്കുക: വിപണി സാഹചര്യങ്ങൾ പരിഗണിക്കാതെ സ്ഥിരമായി നിക്ഷേപിക്കുന്നത് എങ്ങനെ സഹായിക്കുമെന്ന് മനസ്സിലാക്കുക അപകടസാധ്യത കുറയ്ക്കുക, സുഗമമാക്കുക വിപണിയിലെ ചാഞ്ചാട്ടം, നിങ്ങളുടെ നിക്ഷേപ തന്ത്രത്തിൽ അച്ചടക്കം വളർത്തിയെടുക്കുക.

സംയുക്ത പലിശയുടെ ശക്തി മനസ്സിലാക്കുക: എങ്ങനെയെന്ന് കണ്ടെത്തുക കൂട്ടുപലിശ കാലക്രമേണ നിങ്ങളുടെ നിക്ഷേപം ക്രമാതീതമായി വർദ്ധിപ്പിക്കാൻ കഴിയും, പ്രത്യേകിച്ചും നിങ്ങൾ നേരത്തെ ആരംഭിച്ച് നിങ്ങളുടെ സംഭാവനകളുമായി സ്ഥിരത പുലർത്തുകയാണെങ്കിൽ.

ഒരു ഘടനാപരമായ നിക്ഷേപ പദ്ധതി സൃഷ്ടിക്കുക: വ്യക്തമായ തീരുമാനങ്ങൾ എടുക്കുന്നതിലൂടെ സ്ഥിരമായ ഒരു നിക്ഷേപ പദ്ധതി എങ്ങനെ വികസിപ്പിക്കാമെന്ന് മനസിലാക്കുക സാമ്പത്തിക ലക്ഷ്യങ്ങൾ, നിങ്ങളുടെ റിസ്ക് ടോളറൻസ്, സ്ഥിരമായ പുരോഗതി ഉറപ്പാക്കുന്നതിന് സംഭാവനകൾ ഓട്ടോമേറ്റ് ചെയ്യൽ.

ഡോളർ-കോസ്റ്റ് ആവറേജിംഗ് (DCA) മനസ്സിലാക്കുക: എങ്ങനെയെന്ന് പര്യവേക്ഷണം ചെയ്യുക ഡിസിഎ മാന്ദ്യകാലത്ത് വില കുറയുന്നതിന്റെ പ്രയോജനം നേടിക്കൊണ്ട്, ഒരു നിശ്ചിത തുക പതിവായി സംഭാവന ചെയ്തുകൊണ്ട്, വിപണിയിലെ ഉയർന്ന നിരക്കുകളിൽ വലിയ തുക നിക്ഷേപിക്കുന്നതിനുള്ള അപകടസാധ്യത കുറയ്ക്കാൻ പ്രവർത്തിക്കുന്നു.

ദീർഘകാല വളർച്ച പ്രയോജനപ്പെടുത്തുക: ദീർഘകാല സ്ഥിരതയുടെ പ്രാധാന്യം തിരിച്ചറിയുകയും പതിവ് നിക്ഷേപം പോലുള്ള മേഖലകളിലെ വളർച്ച മുതലെടുക്കാൻ ആഡംബര വസ്തുക്കൾ, ഓട്ടോമോട്ടീവ്, കൂടാതെ പുനരുപയോഗ ഊർജ്ജം EU-വിൽ.

ആമുഖം

ദീർഘകാല സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിനും സമ്പത്ത് വർദ്ധിപ്പിക്കുന്നതിനുമുള്ള ഏറ്റവും ഫലപ്രദമായ മാർഗങ്ങളിലൊന്നാണ് കാലക്രമേണ സ്ഥിരമായി നിക്ഷേപിക്കുന്നത്. മാർക്കറ്റ് സമയക്രമീകരണവും ഊഹക്കച്ചവട നിക്ഷേപവും പലപ്പോഴും ഹ്രസ്വകാല നേട്ടങ്ങളിലേക്കോ നഷ്ടങ്ങളിലേക്കോ നയിക്കുന്നു, എന്നാൽ സ്ഥിരവും അച്ചടക്കമുള്ളതുമായ നിക്ഷേപം അസ്ഥിരത ലഘൂകരിക്കാൻ സഹായിക്കുകയും കോമ്പൗണ്ടിംഗിന്റെ ശക്തിയിലൂടെ നിങ്ങളുടെ നിക്ഷേപങ്ങൾ ക്രമാതീതമായി വളരാൻ അനുവദിക്കുകയും ചെയ്യുന്നു. ശ്രദ്ധ നിലനിർത്തുന്നതിനും, അപകടസാധ്യത കൈകാര്യം ചെയ്യുന്നതിനും, കാലക്രമേണ വിജയം ഉറപ്പാക്കുന്നതിനും നന്നായി നിർവചിക്കപ്പെട്ടതും സ്ഥിരതയുള്ളതുമായ ഒരു നിക്ഷേപ പദ്ധതി സൃഷ്ടിക്കേണ്ടത് അത്യാവശ്യമാണ്.

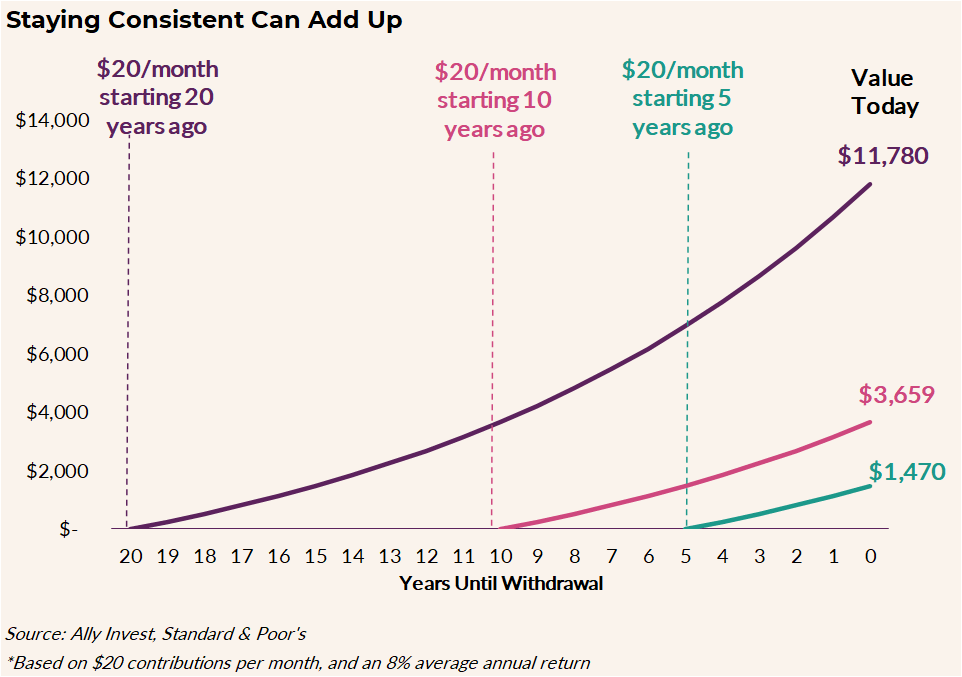

ചിത്രം: ദീർഘകാല പോർട്ട്ഫോളിയോ മൂല്യത്തിൽ സ്ഥിരമായ ആദ്യകാല നിക്ഷേപത്തിന്റെ സ്വാധീനം

വിവരണം:

വ്യത്യസ്ത കാലഘട്ടങ്ങളിൽ സ്ഥിരമായ നിക്ഷേപത്തിന്റെ ശക്തി ഈ ഗ്രാഫ് പ്രകടമാക്കുന്നു. 5, 10, 20 വർഷങ്ങളിൽ $20 പ്രതിമാസ നിക്ഷേപത്തിന്റെ വളർച്ച ഇത് കാണിക്കുന്നു, ശരാശരി വാർഷിക വരുമാനം 8% ആണെന്ന് അനുമാനിക്കുന്നു. നേരത്തെ ആരംഭിക്കുന്നത് ഗണ്യമായി ഉയർന്ന വരുമാനം നൽകുന്നുവെന്ന് ഫലങ്ങൾ വെളിപ്പെടുത്തുന്നു, 20 വർഷത്തെ സംഭാവന $11,780 ആയി വളരുന്നു, 10 വർഷത്തെ സംഭാവന $3,659 ൽ എത്തുന്നു, 5 വർഷത്തെ സംഭാവന ആകെ $1,470 ആണ്. ഗ്രാഫ് ഇതിന്റെ സ്വാധീനം ഊന്നിപ്പറയുന്നു വിപണിയിലെ സമയം.

പ്രധാന കാര്യങ്ങൾ:

സ്ഥിരമായ നിക്ഷേപം കൂടുതൽ കാലയളവിൽ മൊത്തത്തിൽ കൂടുതൽ വരുമാനം ലഭിക്കുന്നതിന് കാരണമാകുന്നു.

എ 20 വർഷത്തെ നിക്ഷേപ കാലയളവ് 10 വർഷത്തെ കാലയളവിനേക്കാൾ ഏകദേശം 3 മടങ്ങ് കൂടുതൽ വളർച്ചയും 5 വർഷത്തെ കാലയളവിനേക്കാൾ ഏകദേശം 8 മടങ്ങ് കൂടുതൽ വളർച്ചയും കാണിക്കുന്നു.

നേരത്തെ ആരംഭിക്കുന്നു നിക്ഷേപങ്ങൾക്ക് കൂടുതൽ സമയം ലഭിക്കുന്നു, അതുവഴി ഉയർന്ന മൂല്യങ്ങളിലേക്ക് നയിക്കുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

നിക്ഷേപകർക്ക് ഈ വിവരങ്ങൾ ഉപയോഗിച്ച് ഇതിന്റെ പ്രാധാന്യം മനസ്സിലാക്കാൻ കഴിയും കഴിയുന്നത്ര നേരത്തെ നിക്ഷേപം ആരംഭിക്കുക. ചെറിയ അളവിൽ പോലും സ്ഥിരതയ്ക്ക് ഗണ്യമായ ഫലങ്ങൾ നൽകാൻ കഴിയും, കാരണം സംയുക്തം. ഇത് ദീർഘകാല ആസൂത്രണത്തെ പ്രോത്സാഹിപ്പിക്കുന്നു കൂടാതെ അച്ചടക്കമുള്ള സമ്പാദ്യം സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന്.

എ. സ്ഥിരതയുടെ ശക്തി

വിപണി സാഹചര്യങ്ങൾ പരിഗണിക്കാതെ, നിങ്ങളുടെ നിക്ഷേപ പോർട്ട്ഫോളിയോയിലേക്ക് പതിവായി സംഭാവന ചെയ്യുക എന്നതാണ് സ്ഥിരമായ നിക്ഷേപം എന്നതുകൊണ്ട് അർത്ഥമാക്കുന്നത്. ഈ രീതി ഡോളർ-കോസ്റ്റ് ശരാശരിയെ സ്വാധീനിക്കുന്നു, അതായത് വിലകൾ കുറവായിരിക്കുമ്പോൾ നിങ്ങൾ കൂടുതൽ ഓഹരികൾ വാങ്ങുകയും വിലകൾ കൂടുതലായിരിക്കുമ്പോൾ കുറവ് വാങ്ങുകയും ചെയ്യുന്നു, ഇത് കാലക്രമേണ ഒരു ഷെയറിന്റെ ശരാശരി ചെലവ് ഫലപ്രദമായി കുറയ്ക്കുന്നു. നിക്ഷേപത്തിന്റെ വൈകാരിക വശം നീക്കം ചെയ്യാനും ഇത് സഹായിക്കുന്നു, വിപണിയിലെ ഏറ്റക്കുറച്ചിലുകൾക്കിടയിലും നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിൽ നിങ്ങൾ തുടരുന്നുവെന്ന് ഉറപ്പാക്കുന്നു.

സ്ഥിരമായ നിക്ഷേപത്തിന്റെ പ്രധാന നേട്ടങ്ങൾ:

റിസ്ക് കുറയ്ക്കുന്നു: പതിവായി നിക്ഷേപിക്കുന്നതിലൂടെ, വ്യത്യസ്ത വിപണി സാഹചര്യങ്ങളിൽ നിങ്ങളുടെ റിസ്ക് വ്യാപിപ്പിക്കാനും വലിയതും കൃത്യസമയത്ത് ലഭിക്കാത്തതുമായ നിക്ഷേപങ്ങൾ ഒഴിവാക്കാനും കഴിയും.

അസ്ഥിരതകൾ ലഘൂകരിക്കുന്നു: വിപണിയിലെ ഇടിവുകളുടെ സമയത്ത് സ്ഥിരമായ സംഭാവനകൾ നൽകുന്നത് കുറഞ്ഞ വിലയ്ക്ക് കൂടുതൽ ഓഹരികൾ വാങ്ങാൻ നിങ്ങളെ അനുവദിക്കുന്നു, ഇത് വിപണി വീണ്ടെടുക്കുമ്പോൾ കൂടുതൽ നേട്ടങ്ങൾക്ക് കാരണമാകും.

അച്ചടക്കം പ്രോത്സാഹിപ്പിക്കുന്നു: ഒരു പതിവ് നിക്ഷേപ ഷെഡ്യൂൾ നിലനിർത്തുന്നത് ഹ്രസ്വകാല വിപണിയിലെ ചലനങ്ങളോട് പ്രതികരിക്കുന്നതിനുപകരം ദീർഘകാല ലക്ഷ്യങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കാൻ നിങ്ങളെ സഹായിക്കുന്നു.

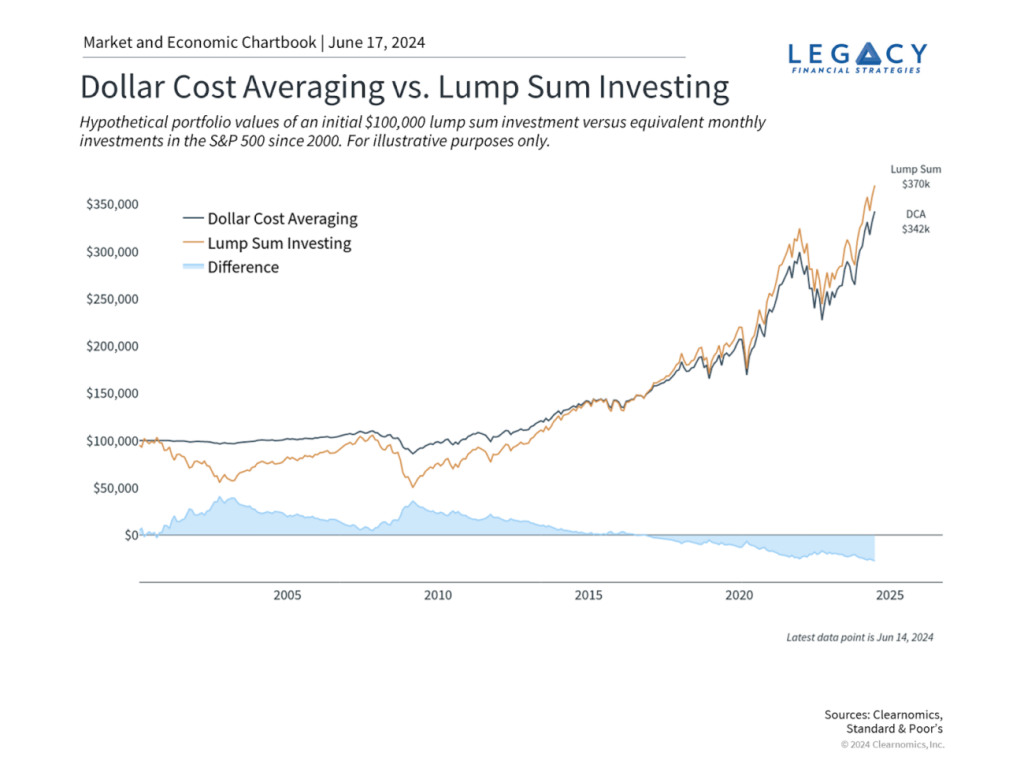

ചിത്രം:ഡോളർ ചെലവ് ശരാശരി vs. ലംപ് സം നിക്ഷേപം

വിവരണം:

ഈ ചാർട്ട് രണ്ട് നിക്ഷേപ തന്ത്രങ്ങളെ താരതമ്യം ചെയ്യുന്നു: ഡോളർ ചെലവ് ശരാശരി (DCA) ഒപ്പം ലംപ് സം നിക്ഷേപം 2000 മുതൽ 2024 വരെയുള്ള കാലയളവിൽ. ഓരോ തന്ത്രത്തിനും കീഴിലുള്ള എസ് & പി 500 സൂചികയിലെ പ്രാരംഭ $100,000 നിക്ഷേപത്തിന്റെ വളർച്ച ഇത് ദൃശ്യവൽക്കരിക്കുന്നു. കാലയളവിന്റെ അവസാനത്തോടെ, ലംപ് സം നിക്ഷേപം സമീപനം ഏകദേശം $370,000 ൽ എത്തി, അതേസമയം ഡോളർ ചെലവ് ശരാശരി ആകെ $342,000. ഫലങ്ങളിലെ വ്യത്യാസം നീല ഷേഡുള്ള ഭാഗം എടുത്തുകാണിക്കുന്നു, എങ്ങനെയെന്ന് കാണിക്കുന്നു ലംപ് സം നിക്ഷേപം ഹ്രസ്വകാല അസ്ഥിരത ഉണ്ടായിരുന്നിട്ടും, ദീർഘകാലാടിസ്ഥാനത്തിൽ സ്ഥിരമായി ഡിസിഎയെ മറികടന്നു.

പ്രധാന കാര്യങ്ങൾ:

ലംപ് സം നിക്ഷേപം സാധാരണയായി ഡോളർ ചെലവ് ശരാശരി ദീർഘകാലാടിസ്ഥാനത്തിൽ, വിപണി വളർച്ച അനുമാനിക്കുന്നു.

ഡോളർ ചെലവ് ശരാശരി ഹ്രസ്വകാല അസ്ഥിരത ലഘൂകരിക്കാൻ സഹായിക്കുകയും സുഗമമായ നിക്ഷേപ അനുഭവം നൽകുകയും ചെയ്യും.

രണ്ട് തന്ത്രങ്ങളും തമ്മിലുള്ള വ്യത്യാസം കാലക്രമേണ പ്രാധാന്യമർഹിക്കുന്നു, ലംപ് സം നിക്ഷേപം ദീർഘകാല വിപണി വളർച്ചയിൽ കൂടുതൽ മുതലെടുക്കുക.

വിവരങ്ങളുടെ പ്രയോഗം:

ഈ ഡാറ്റ നിക്ഷേപകരെ ഇവയിൽ ഏതൊക്കെയാണെന്ന് തീരുമാനിക്കാൻ സഹായിക്കുന്നു ഡോളർ ചെലവ് ശരാശരി ഒപ്പം ലംപ് സം നിക്ഷേപം അവരുടെ റിസ്ക് ടോളറൻസും മാർക്കറ്റ് കാഴ്ചപ്പാടും അടിസ്ഥാനമാക്കി. ലംപ് സം നിക്ഷേപം ദീർഘകാലാടിസ്ഥാനത്തിൽ ഉയർന്ന വരുമാനം ആഗ്രഹിക്കുന്നവർക്ക് ഇത് പ്രയോജനകരമാണ്, അതേസമയം ഡോളർ ചെലവ് ശരാശരി കുറഞ്ഞ റിസ്ക് ഇഷ്ടപ്പെടുന്നവർക്കും ഹ്രസ്വകാല അസ്ഥിരതയിൽ നിന്നുള്ള കുറഞ്ഞ ആഘാതം ഇഷ്ടപ്പെടുന്നവർക്കും അനുയോജ്യമാണ്. ഈ തന്ത്രങ്ങൾ മനസ്സിലാക്കുന്നത് നിക്ഷേപകർക്ക് അവരുടെ സമീപനത്തെ അവരുടേതുമായി യോജിപ്പിക്കാൻ അനുവദിക്കുന്നു സാമ്പത്തിക ലക്ഷ്യങ്ങൾ ഒപ്പം വിപണി പ്രതീക്ഷകൾ.

ബി. സംയുക്ത പലിശയുടെ മാന്ത്രികത

സ്ഥിരമായ നിക്ഷേപത്തിന്റെ ഏറ്റവും വലിയ നേട്ടങ്ങളിലൊന്ന് നേട്ടങ്ങൾ നേടാനുള്ള കഴിവാണ് കൂട്ടുപലിശ. നിങ്ങളുടെ നിക്ഷേപത്തിലെ വരുമാനം സ്വന്തമായി വരുമാനം സൃഷ്ടിക്കുന്ന പ്രക്രിയയെയാണ് കോമ്പൗണ്ട് പലിശ എന്ന് പറയുന്നത്, ഇത് കാലക്രമേണ എക്സ്പോണൻഷ്യൽ വളർച്ചയിലേക്ക് നയിക്കുന്നു. നിങ്ങൾ എത്രയും വേഗം നിക്ഷേപം ആരംഭിക്കുകയും കൂടുതൽ സ്ഥിരത കൈവരിക്കുകയും ചെയ്യുന്നുവോ അത്രയധികം കോമ്പൗണ്ടിംഗ് ഇഫക്റ്റിൽ നിന്ന് നിങ്ങൾക്ക് പ്രയോജനം ലഭിക്കും.

കോമ്പൗണ്ടിംഗിന്റെ ഉദാഹരണം: നിങ്ങൾ പ്രതിവർഷം $1,000 നിക്ഷേപിച്ച് 8% റിട്ടേൺ നേടിയാൽ, നിങ്ങളുടെ മൊത്തം നിക്ഷേപം 30 വർഷത്തിനുള്ളിൽ $157,000 ആയി വളരും, നിങ്ങൾ സംഭാവന ചെയ്തത് $30,000 മാത്രമേ ആയിട്ടുള്ളൂവെങ്കിലും. കോമ്പൗണ്ടിംഗ് ഇഫക്റ്റ് മൂലമാണ് ഈ ഗണ്യമായ വളർച്ച.

സമയമാണ് നിങ്ങളുടെ ഏറ്റവും നല്ല സഖ്യകക്ഷി: നിങ്ങളുടെ പണം എത്രത്തോളം കൂടുതൽ കാലം നിക്ഷേപിക്കപ്പെടുന്നുവോ അത്രത്തോളം കോമ്പൗണ്ടിംഗ് ഇഫക്റ്റ് വർദ്ധിക്കും. അതുകൊണ്ടാണ് ചെറിയ തുകകളിൽ പോലും സ്ഥിരമായ നിക്ഷേപം നിങ്ങളുടെ സാമ്പത്തിക ഭാവിയിൽ ആഴത്തിലുള്ള സ്വാധീനം ചെലുത്തുന്നത്.

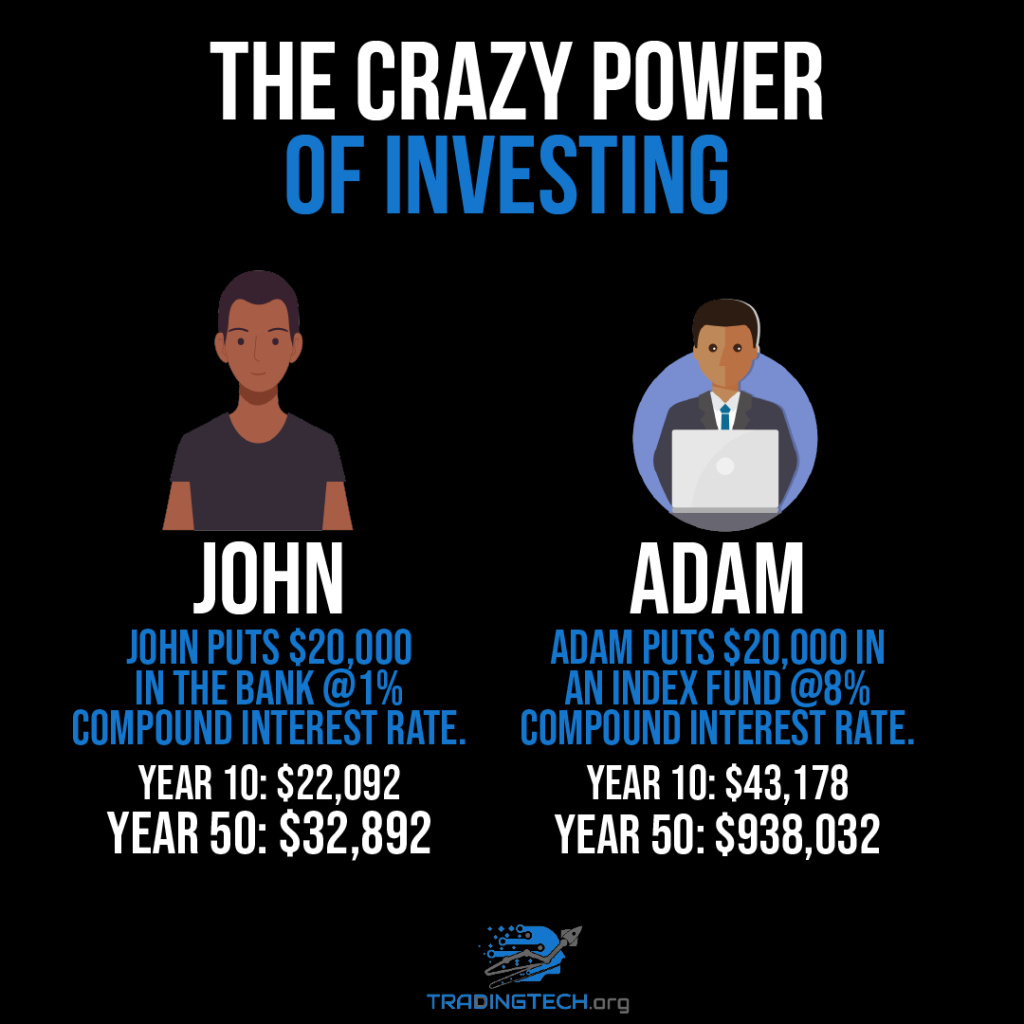

ചിത്രം: "THE CRAZY POWER OF INVESTING" എന്ന് പേരിട്ടിരിക്കുന്ന ഈ ഇൻഫോഗ്രാഫിക്, ഒരു ബാങ്കിൽ നിക്ഷേപിക്കുമ്പോൾ ഉണ്ടാകുന്ന പണത്തിന്റെ വളർച്ചയെ ഒരു ഇൻഡെക്സ് ഫണ്ടുമായി താരതമ്യം ചെയ്യുന്നു. ഒരു വശത്ത്, ജോൺ $20,000 1% സംയുക്ത പലിശ നിരക്കുള്ള ഒരു ബാങ്കിൽ സ്ഥാപിക്കുന്നു, വർഷം 10 ആകുമ്പോഴേക്കും അത് $22,092 ആയി വളരുന്നു, വർഷം 50 ആകുമ്പോഴേക്കും അത് $32,892 ൽ എത്തുന്നു. മറുവശത്ത്, ആദം 8% സംയുക്ത പലിശ നിരക്കുള്ള ഒരു ഇൻഡെക്സ് ഫണ്ടിൽ $20,000 നിക്ഷേപിക്കുന്നു, വർഷം 10 ആകുമ്പോഴേക്കും അത് $43,178 ആയി വളരുന്നു, വർഷം 50 ആകുമ്പോഴേക്കും അത് അതിശയകരമാംവിധം $938,032 ൽ എത്തുന്നു. പരമ്പരാഗത ബാങ്ക് സമ്പാദ്യങ്ങളെ അപേക്ഷിച്ച് ഇൻഡെക്സ് ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നതിന്റെ ഗണ്യമായ സാധ്യതയെ ഗ്രാഫിക് ഊന്നിപ്പറയുന്നു. ഉറവിടം: കസ്റ്റം ഇൻഫോഗ്രാഫിക്

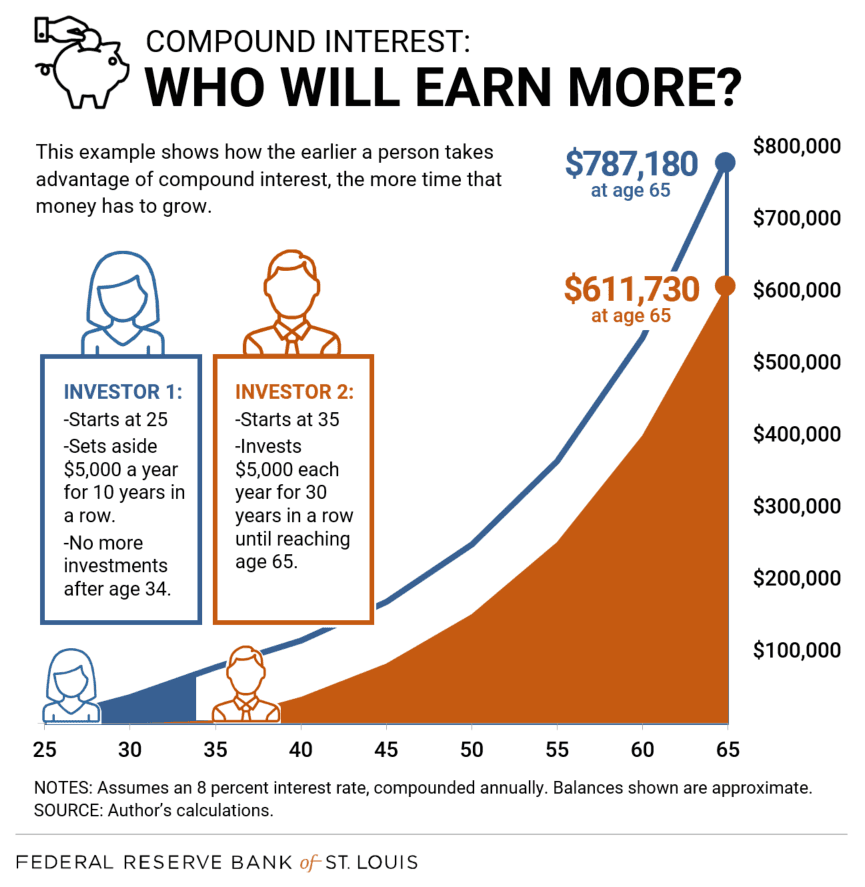

ചിത്രം: കാലക്രമേണ സംയുക്ത പലിശയുടെ ശക്തി

വിവരണം:

ഈ ചാർട്ട് കാലക്രമേണ രണ്ട് വ്യത്യസ്ത നിക്ഷേപ തന്ത്രങ്ങളുടെ വളർച്ചയെ താരതമ്യം ചെയ്യുന്നു, ഇത് ഇതിന്റെ സ്വാധീനം പ്രകടമാക്കുന്നു കൂട്ടുപലിശ. നിക്ഷേപകൻ 1 25 വയസ്സ് മുതൽ 10 വർഷത്തേക്ക് പ്രതിവർഷം $5,000 നിക്ഷേപിക്കാൻ തുടങ്ങുകയും 34 വയസ്സിൽ നിർത്തുകയും ചെയ്യുന്നു, അതേസമയം നിക്ഷേപകൻ 2 35 വയസ്സിൽ അതേ തുക നിക്ഷേപിക്കാൻ തുടങ്ങുകയും 65 വയസ്സ് വരെ തുടരുകയും ചെയ്യും. 65 വയസ്സാകുമ്പോഴേക്കും, നിക്ഷേപകൻ 1 ഏകദേശം $787,180 ശേഖരിക്കുന്നു, അതേസമയം നിക്ഷേപകൻ 2 ദീർഘകാലത്തേക്ക് സംഭാവന നൽകിയിട്ടും $611,730 ൽ എത്തുന്നു. സംയുക്ത പലിശ കാരണം നേരത്തെ ആരംഭിക്കുന്നത് ഉയർന്ന ദീർഘകാല വരുമാനത്തിലേക്ക് എങ്ങനെ നയിക്കുമെന്ന് ഈ ഉദാഹരണം എടുത്തുകാണിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

നേരത്തെ ആരംഭിക്കുന്നു സംയുക്ത പലിശയുടെ ശക്തി കാരണം കൂടുതൽ ശേഖരണത്തിലേക്ക് നയിക്കുന്നു.

നിക്ഷേപകൻ 1 നിക്ഷേപ കാലയളവ് കുറവാണെങ്കിലും നേരത്തെ ആരംഭിക്കുന്നതിനാൽ ഉയർന്ന വരുമാനം നേടുന്നു.

കൂട്ടുപലിശ കാലക്രമേണ വരുമാനം ഗണ്യമായി വർദ്ധിപ്പിക്കുന്നു, നേരത്തെയുള്ള നിക്ഷേപത്തിന്റെ പ്രാധാന്യം ഊന്നിപ്പറയുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

ഈ ഉദാഹരണം എന്തുകൊണ്ടെന്ന് വ്യക്തമാക്കുന്നു കഴിയുന്നത്ര നേരത്തെ നിക്ഷേപങ്ങൾ ആരംഭിക്കുക സംയുക്ത പലിശയുടെ ഫലങ്ങൾ പരമാവധിയാക്കാൻ സമയം അനുവദിക്കുന്നതിലൂടെ ഇത് പ്രയോജനകരമാണ്. മികച്ച നേട്ടം കൈവരിക്കുന്നതിന് നേരത്തെയുള്ള സംഭാവനകൾക്ക് മുൻഗണന നൽകാൻ നിക്ഷേപകരെ ഇത് പ്രോത്സാഹിപ്പിക്കുന്നു. ദീർഘകാല സാമ്പത്തിക വളർച്ച, ചെറിയ പ്രാരംഭ നിക്ഷേപങ്ങളിൽ പോലും. വ്യക്തിഗത ധനകാര്യത്തിനും വിരമിക്കൽ ആസൂത്രണത്തിനും ഈ ആശയം അടിസ്ഥാനപരമാണ്.

സി. ഒരു സ്ഥിരമായ നിക്ഷേപ പദ്ധതി കെട്ടിപ്പടുക്കൽ

അച്ചടക്കം പാലിക്കുന്നതിനും നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിനും സ്ഥിരമായ ഒരു നിക്ഷേപ പദ്ധതി സൃഷ്ടിക്കുന്നത് പ്രധാനമാണ്. നന്നായി ഘടനാപരമായ ഒരു പദ്ധതി നിങ്ങളുടെ നിക്ഷേപ തീരുമാനങ്ങളെ നയിക്കുകയും, റിസ്ക് കൈകാര്യം ചെയ്യാൻ നിങ്ങളെ സഹായിക്കുകയും, കാലക്രമേണ സ്ഥിരമായ പുരോഗതി കൈവരിക്കുന്നുവെന്ന് ഉറപ്പാക്കുകയും ചെയ്യും.

വ്യക്തമായ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ സജ്ജമാക്കുക: വിരമിക്കലിനായി സമ്പാദ്യം വയ്ക്കൽ, വീട് വാങ്ങൽ, അല്ലെങ്കിൽ അടിയന്തര ഫണ്ട് കെട്ടിപ്പടുക്കൽ തുടങ്ങിയ ഹ്രസ്വകാല, ദീർഘകാല ലക്ഷ്യങ്ങൾ നിർവചിക്കുക. നിങ്ങളുടെ നിക്ഷേപ തന്ത്രം രൂപപ്പെടുത്താൻ നിങ്ങളുടെ ലക്ഷ്യങ്ങൾ സഹായിക്കും.

നിങ്ങളുടെ റിസ്ക് ടോളറൻസ് നിർണ്ണയിക്കുക: നിങ്ങളുടെ റിസ്ക് ടോളറൻസ് എത്രത്തോളം ആക്രമണാത്മകമായോ യാഥാസ്ഥിതികമായോ നിക്ഷേപിക്കണമെന്ന് നിർണ്ണയിക്കും. കൂടുതൽ സമയപരിധിയുള്ള യുവ നിക്ഷേപകർക്ക് കൂടുതൽ റിസ്ക് എടുക്കാൻ കഴിയും, അതേസമയം വിരമിക്കലിനോട് അടുക്കുന്നവർ മൂലധനം സംരക്ഷിക്കുന്നതിനാണ് മുൻഗണന നൽകുന്നത്.

ചിത്രം: നിക്ഷേപ സമീപനത്തിലെ വഴക്കമാണ് ഇൻഫോഗ്രാഫിക് ഊന്നിപ്പറയുന്നത്. "നിക്ഷേപം നിങ്ങൾക്ക് ഇഷ്ടമുള്ളത്രയും സമയമോ കുറച്ച് സമയമോ എടുക്കാം" എന്ന ആശയം ഇത് എടുത്തുകാണിക്കുന്നു. പ്രായോഗിക സമീപനമാണോ അതോ കൂടുതൽ നിഷ്ക്രിയമായ സമീപനമാണോ വേണ്ടതെന്ന് വ്യക്തികൾക്ക് അവരുടെ നിക്ഷേപ തന്ത്രങ്ങളിൽ അവരുടെ പങ്കാളിത്തത്തിന്റെ അളവ് തീരുമാനിക്കാമെന്ന് ഇത് സൂചിപ്പിക്കുന്നു. ഉറവിടം: കസ്റ്റം ഇൻഫോഗ്രാഫിക്

ചിത്രം: അനിശ്ചിതമായ സാമ്പത്തിക സമയങ്ങൾക്കായി മുൻകൂട്ടി ആസൂത്രണം ചെയ്യേണ്ടതിന്റെ പ്രാധാന്യം ഇൻഫോഗ്രാഫിക് ഊന്നിപ്പറയുന്നു. അസ്ഥിരമായ കാലഘട്ടങ്ങളിൽ നിക്ഷേപകർ തങ്ങളുടെ ഓഹരികളോടുള്ള പ്രതിബദ്ധത പുനഃപരിശോധിക്കുന്ന പൊതു പ്രവണതയെ ഇത് എടുത്തുകാണിക്കുന്നു. ഹ്രസ്വകാല വിപണിയിലെ ഏറ്റക്കുറച്ചിലുകളെ അടിസ്ഥാനമാക്കി ആവേശകരമായ തീരുമാനങ്ങൾ എടുക്കാതെ സ്ഥിരത പുലർത്താൻ ഈ സന്ദേശം നിക്ഷേപകരെ പ്രോത്സാഹിപ്പിക്കുന്നു. ഉറവിടം: കസ്റ്റം ഇൻഫോഗ്രാഫിക്

3. നിങ്ങളുടെ സംഭാവനകൾ ഓട്ടോമേറ്റ് ചെയ്യുക: നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിൽ നിന്ന് നിങ്ങളുടെ നിക്ഷേപ അക്കൗണ്ടുകളിലേക്ക് ഓട്ടോമാറ്റിക് ട്രാൻസ്ഫറുകൾ സജ്ജമാക്കുക. മാർക്കറ്റ് സമയം ക്രമീകരിക്കാനോ ഭയമോ അനിശ്ചിതത്വമോ കാരണം സംഭാവനകൾ ഒഴിവാക്കാനോ ഉള്ള പ്രലോഭനമില്ലാതെ നിങ്ങൾ സ്ഥിരമായി സംഭാവന നൽകുന്നുണ്ടെന്ന് ഇത് ഉറപ്പാക്കുന്നു.

4. നിങ്ങളുടെ നിക്ഷേപങ്ങൾ വൈവിധ്യവൽക്കരിക്കുകനിക്ഷേപങ്ങൾ: റിസ്ക് കുറയ്ക്കുന്നതിനും ദീർഘകാല വളർച്ചാ സാധ്യത വർദ്ധിപ്പിക്കുന്നതിനും ഓഹരികൾ, ബോണ്ടുകൾ, റിയൽ എസ്റ്റേറ്റ് തുടങ്ങിയ വിവിധ ആസ്തി ക്ലാസുകളിൽ നിങ്ങളുടെ നിക്ഷേപങ്ങൾ വ്യാപിപ്പിക്കുക.

5. നിങ്ങളുടെ പ്ലാൻ പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യുക.: സ്ഥിരത പ്രധാനമാണെങ്കിലും, നിങ്ങളുടെ ലക്ഷ്യങ്ങൾക്കും റിസ്ക് സഹിഷ്ണുതയ്ക്കും അനുസൃതമായി നിങ്ങളുടെ നിക്ഷേപ പദ്ധതി ഇടയ്ക്കിടെ അവലോകനം ചെയ്യേണ്ടതും പ്രധാനമാണ്. നിങ്ങളുടെ ജീവിത സാഹചര്യങ്ങൾ മാറുന്നതിനനുസരിച്ച് ക്രമീകരണങ്ങൾ ആവശ്യമായി വന്നേക്കാം.

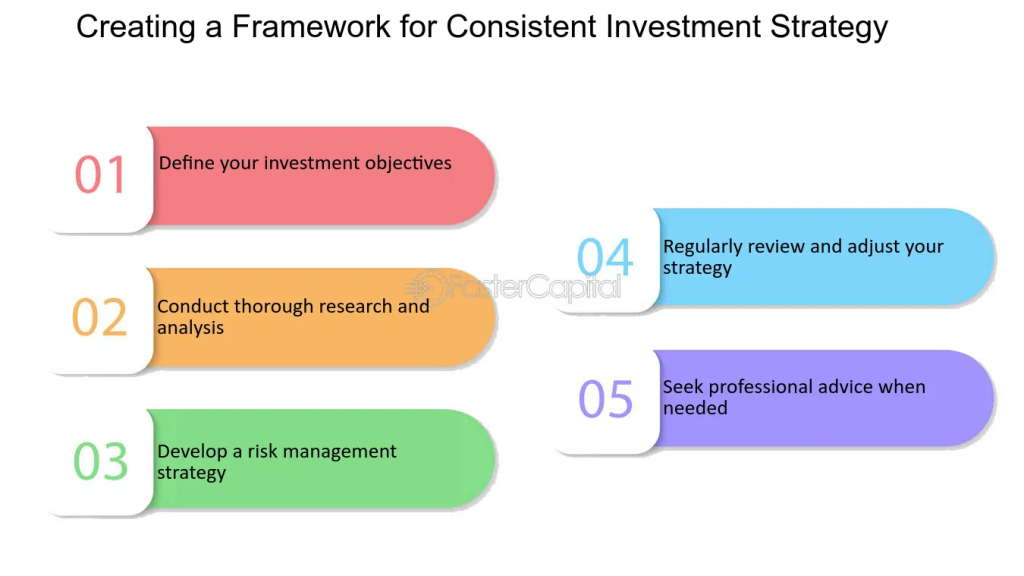

ചിത്രം: സ്ഥിരമായ നിക്ഷേപ തന്ത്രത്തിനായുള്ള ഒരു ചട്ടക്കൂട് സൃഷ്ടിക്കൽ

വിവരണം:

നിക്ഷേപകർക്ക് സ്ഥിരമായ ഒരു നിക്ഷേപ തന്ത്രം നിലനിർത്താൻ സഹായിക്കുന്നതിനുള്ള അഞ്ച് ഘട്ടങ്ങളുള്ള ഒരു ചട്ടക്കൂട് ഈ ഡയഗ്രം അവതരിപ്പിക്കുന്നു. ഘട്ടങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു: (1) നിക്ഷേപ ലക്ഷ്യങ്ങൾ നിർവചിക്കുന്നു, ഇത് വ്യക്തമായ ലക്ഷ്യങ്ങൾ വെക്കുന്നു; (2) സമഗ്രമായ ഗവേഷണവും വിശകലനവും നടത്തുക അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ; (3) ഒരു റിസ്ക് മാനേജ്മെന്റ് തന്ത്രം വികസിപ്പിക്കൽ നിക്ഷേപങ്ങൾ സംരക്ഷിക്കുന്നതിന്; (4) തന്ത്രം പതിവായി അവലോകനം ചെയ്യുകയും ക്രമീകരിക്കുകയും ചെയ്യുക ലക്ഷ്യങ്ങളുമായി പൊരുത്തപ്പെടുത്തൽ ഉറപ്പാക്കാൻ; കൂടാതെ (5) ആവശ്യമുള്ളപ്പോൾ പ്രൊഫഷണൽ ഉപദേശം തേടുക തന്ത്രം ഒപ്റ്റിമൈസ് ചെയ്യുന്നതിന്.

പ്രധാന കാര്യങ്ങൾ:

നിക്ഷേപ ലക്ഷ്യങ്ങൾ നിർവചിക്കൽ വ്യക്തമായ ലക്ഷ്യങ്ങളും ദിശാസൂചനയും സജ്ജീകരിക്കുന്നതിന് നിർണായകമാണ്.

ഗവേഷണവും വിശകലനവും അറിവുള്ള നിക്ഷേപ തിരഞ്ഞെടുപ്പുകൾ നടത്താൻ സഹായിക്കുക.

റിസ്ക് മാനേജ്മെന്റ് സാധ്യതയുള്ള ദോഷങ്ങൾ കുറയ്ക്കുന്നു.

പതിവ് അവലോകനങ്ങളും ക്രമീകരണങ്ങളും മാറുന്ന വിപണി സാഹചര്യങ്ങൾക്കനുസരിച്ച് തന്ത്രം നിലനിർത്തുക.

പ്രൊഫഷണൽ ഉപദേശം തന്ത്ര വികസനവും നടപ്പാക്കലും മെച്ചപ്പെടുത്താൻ കഴിയും.

വിവരങ്ങളുടെ പ്രയോഗം:

ഈ ചട്ടക്കൂട് ഒരു സൃഷ്ടിക്കുന്നതിനും പരിപാലിക്കുന്നതിനുമുള്ള ഒരു ഘടനാപരമായ സമീപനം നൽകുന്നു സ്ഥിരമായ നിക്ഷേപ തന്ത്രം. ഈ ഘട്ടങ്ങൾ പാലിക്കുന്നതിലൂടെ, നിക്ഷേപകർക്ക് തീരുമാനമെടുക്കൽ മെച്ചപ്പെടുത്താനും, അപകടസാധ്യതകൾ ഫലപ്രദമായി കൈകാര്യം ചെയ്യാനും, വിപണിയിലെ മാറ്റങ്ങളുമായി പൊരുത്തപ്പെടാനും കഴിയും. നിക്ഷേപ പദ്ധതികൾ ഒപ്റ്റിമൈസ് ചെയ്യാൻ ആഗ്രഹിക്കുന്ന പുതുമുഖങ്ങൾക്കും പരിചയസമ്പന്നരായ നിക്ഷേപകർക്കും ഈ ചട്ടക്കൂട് ഉപയോഗപ്രദമാണ്.

തീരുമാനം

സ്ഥിരമായ നിക്ഷേപം, ശക്തിയുമായി ജോടിയാക്കിയത് കൂട്ടുപലിശ, ദീർഘകാല സാമ്പത്തിക വിജയം നേടുന്നതിനുള്ള ഏറ്റവും വിശ്വസനീയമായ മാർഗങ്ങളിൽ ഒന്നാണ് , ഒരു പദ്ധതിയിൽ ഉറച്ചുനിൽക്കുകയും നിങ്ങളുടെ നിക്ഷേപ പോർട്ട്ഫോളിയോയിലേക്ക് പതിവായി സംഭാവന നൽകുകയും ചെയ്യുന്നതിലൂടെ, നിങ്ങൾക്ക് അപകടസാധ്യത കുറയ്ക്കാനും വിപണിയിലെ ചാഞ്ചാട്ടം സുഗമമാക്കാനും കാലക്രമേണയുള്ള എക്സ്പോണൻഷ്യൽ വളർച്ച പ്രയോജനപ്പെടുത്താനും കഴിയും. ഒരു ഉറച്ചതും സ്ഥിരതയുള്ളതുമായ നിക്ഷേപ പദ്ധതി നിർമ്മിക്കുന്നത് വിപണി സാഹചര്യങ്ങൾ പരിഗണിക്കാതെ തന്നെ അച്ചടക്കം പാലിക്കാനും നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കാനും നിങ്ങളുടെ നിക്ഷേപ യാത്രയിൽ ആത്മവിശ്വാസം പുലർത്താനും നിങ്ങളെ സഹായിക്കുന്നു.

പ്രധാന പാഠ വിവരങ്ങൾ:

സ്ഥിരമായ നിക്ഷേപം വിപണിയിലെ ഏറ്റക്കുറച്ചിലുകളുടെ ആഘാതം ലഘൂകരിക്കാൻ സഹായിക്കുന്ന പതിവ് സംഭാവനകൾ ഇതിൽ ഉൾപ്പെടുന്നു. ഈ തന്ത്രത്തിൽ ഉറച്ചുനിൽക്കുന്നതിലൂടെ, വിലകൾ കുറയുമ്പോൾ നിക്ഷേപകർക്ക് കൂടുതൽ ഓഹരികൾ വാങ്ങാനും വിലകൾ കൂടുതലായിരിക്കുമ്പോൾ കുറവ് ഓഹരികൾ വാങ്ങാനും കഴിയും, അങ്ങനെ ആത്യന്തികമായി വില കുറയും. ഒരു ഓഹരിയുടെ ശരാശരി ചെലവ് ഓവർ ടൈം.

ഡോളർ-ചെലവ് ശരാശരി (DCA) കാലക്രമേണ നിക്ഷേപങ്ങൾ വ്യാപിപ്പിച്ചുകൊണ്ട് നിക്ഷേപകരെ റിസ്ക് കൈകാര്യം ചെയ്യാൻ സഹായിക്കുന്നു, അതുവഴി വിപണിയിലെ ഉയർന്ന നിരക്കുകളിൽ വലിയ തുക നിക്ഷേപിക്കാനുള്ള സാധ്യത കുറയ്ക്കുന്നു. ഈ തന്ത്രം ഒരു സുഗമമായ നിക്ഷേപ അനുഭവം, പ്രത്യേകിച്ച് അസ്ഥിരമായ വിപണികളിൽ.

കൂട്ടുപലിശ നിക്ഷേപങ്ങളുടെ വളർച്ചയെ ഗണ്യമായി വർദ്ധിപ്പിക്കുന്നു. നിങ്ങൾ എത്രയും വേഗം ആരംഭിക്കുന്നുവോ അത്രയും വേഗത്തിൽ നിങ്ങളുടെ പണം വളരും. ഉദാഹരണത്തിന്, 25 വയസ്സിൽ ആരംഭിച്ച് സ്ഥിരമായി നിക്ഷേപിക്കുന്നത്, സമാനമായ സംഭാവനകൾ നൽകിയാലും, പിന്നീടുള്ള ജീവിതത്തിൽ ആരംഭിക്കുന്നതിനേക്കാൾ വളരെ വലിയ വരുമാനം നൽകും.

സ്ഥിരമായ ഒരു നിക്ഷേപ പദ്ധതി കെട്ടിപ്പടുക്കുക വ്യക്തമായ ക്രമീകരണം ആവശ്യമാണ് സാമ്പത്തിക ലക്ഷ്യങ്ങൾ, നിങ്ങളുടെ റിസ്ക് ടോളറൻസ്, മാറിക്കൊണ്ടിരിക്കുന്ന ജീവിത സാഹചര്യങ്ങൾക്കും വിപണി സാഹചര്യങ്ങൾക്കും അനുസൃതമായി പദ്ധതി പൊരുത്തപ്പെടുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ, സംഭാവനകൾ ഓട്ടോമേറ്റ് ചെയ്യുക, പ്ലാൻ പതിവായി അവലോകനം ചെയ്യുക എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു.

നിങ്ങളുടെ നിക്ഷേപങ്ങളെ വൈവിധ്യവൽക്കരിക്കുന്നു ഓഹരികൾ, ബോണ്ടുകൾ, റിയൽ എസ്റ്റേറ്റ് തുടങ്ങിയ വ്യത്യസ്ത ആസ്തി വിഭാഗങ്ങളിലുടനീളം നിക്ഷേപം അപകടസാധ്യത കുറയ്ക്കുന്നതിനും ദീർഘകാല വളർച്ചയ്ക്കുള്ള സാധ്യത വർദ്ധിപ്പിക്കുന്നതിനും സഹായിക്കുന്നു. ഈ തന്ത്രം സമ്പത്ത് കെട്ടിപ്പടുക്കുന്നതിനുള്ള സന്തുലിത സമീപനം ഉറപ്പാക്കുന്നു, വിപണി മാന്ദ്യങ്ങളിൽ സംരക്ഷണം നൽകുന്നു.

സമാപന പ്രസ്താവന:

ദീർഘകാല സമ്പത്ത് കെട്ടിപ്പടുക്കുന്നതിനുള്ള ശക്തമായ ഒരു ഉപകരണമാണ് സ്ഥിരമായ നിക്ഷേപം. ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നതിലൂടെ അച്ചടക്കം, കൂട്ടുപലിശ, കൂടാതെ തന്ത്രപരമായ ആസൂത്രണം, വിപണിയിലെ ഏറ്റക്കുറച്ചിലുകൾക്കിടയിലും നിക്ഷേപകർക്ക് അവരുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കാൻ കഴിയും. പതിവ് സംഭാവനകൾ നിങ്ങൾക്ക് പ്രയോജനം നേടാൻ അനുവദിക്കുന്നു വളർച്ച കൂട്ടുന്നു ഹ്രസ്വകാല അസ്ഥിരതയുടെ വൈകാരിക അപകടങ്ങൾ ഒഴിവാക്കാനും.