കമ്പനികളുടെ സാമ്പത്തിക പ്രസ്താവനകൾ വിശകലനം ചെയ്യുന്നു

പാഠ പഠന ലക്ഷ്യങ്ങൾ:

ആമുഖം: ഈ വിഭാഗം ഭൂപ്രകൃതിയിലൂടെ സഞ്ചരിക്കുന്നു സാമ്പത്തിക അനുപാതങ്ങൾ, അവയുടെ വർഗ്ഗീകരണം, കൂടാതെ

ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യത്തെയും പ്രകടനത്തെയും കുറിച്ച് അവർ നൽകുന്ന ആഴത്തിലുള്ള ഉൾക്കാഴ്ചകൾ.

1. സാമ്പത്തിക അനുപാതങ്ങളുടെ വർഗ്ഗീകരണം: വ്യത്യസ്ത സാമ്പത്തിക ഗ്രൂപ്പുകളെ മനസ്സിലാക്കുക പോലുള്ള അനുപാതങ്ങൾ

സോൾവൻസി, ലിക്വിഡിറ്റി, വിറ്റുവരവ്, കവറേജ്, വിപണി സാധ്യതകൾ, ഓരോന്നും പ്രത്യേകമായി ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു

ഒരു കമ്പനിയുടെ സാമ്പത്തിക സ്ഥിതിയുടെ വശങ്ങൾ.

2. ആഴത്തിലുള്ള അനുപാത വിശകലനം: ഓരോ അനുപാതവും ആഴത്തിൽ പരിശോധിക്കുക, ഉദാഹരണത്തിന് കടം-ഇക്വിറ്റി അനുപാതം, നിലവിലുള്ളത്

അനുപാതം, അല്ലെങ്കിൽ വില-വരുമാന അനുപാതം, സാമ്പത്തിക ആരോഗ്യത്തെക്കുറിച്ചുള്ള സവിശേഷമായ ഉൾക്കാഴ്ചകൾ വാഗ്ദാനം ചെയ്യുന്നു കൂടാതെ

ഒരു കമ്പനിയുടെ പ്രകടനം.

3. അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: ചില അനുപാതങ്ങൾ ഒരുമിച്ച് പരിശോധിക്കുന്നതിന്റെ പ്രയോജനം മനസ്സിലാക്കുക, ഉദാഹരണത്തിന് നിലവിലുള്ളത്

ദ്രുത അനുപാതങ്ങളും അല്ലെങ്കിൽ വില-വരുമാന അനുപാതവും വില-വിൽപ്പന അനുപാതവും, കൂടുതൽ കാര്യങ്ങൾക്ക്

സമഗ്രമായ വിശകലനം.

ചിത്രം: ബാലൻസ് ഷീറ്റുകളും വരുമാന പ്രസ്താവനകളും ഉൾപ്പെടെയുള്ള സാമ്പത്തിക റിപ്പോർട്ടുകൾ സൂക്ഷ്മമായി വിശകലനം ചെയ്യുന്ന ഒരു കൺസൾട്ടിംഗ് ഓഡിറ്റർ. വിവരമുള്ള ബിസിനസ്സ് തീരുമാനങ്ങൾ എടുക്കുന്നതിൽ വിശദമായ സാമ്പത്തിക വിശകലനത്തിന്റെ പ്രാധാന്യം ചിത്രം ഊന്നിപ്പറയുന്നു.

ഉറവിടം: ഐസ്റ്റോക്ക്ഫോട്ടോ

24.1 ആമുഖം

സാമ്പത്തിക പ്രസ്താവന വിശകലനത്തിന്റെ ലോകത്തേക്ക് സ്വാഗതം! ഈ അധ്യായത്തിൽ, ഒരു കമ്പനിയുടെ ലാഭക്ഷമത, സോൾവൻസി, ലിക്വിഡിറ്റി, വിറ്റുവരവ്, കവറേജ്, വിപണി സാധ്യതകൾ എന്നിവ വിലയിരുത്താൻ നിക്ഷേപകർ ഉപയോഗിക്കുന്ന പ്രധാന സാമ്പത്തിക അനുപാതങ്ങൾ ഞങ്ങൾ പരിശോധിക്കും. ഈ അനുപാതങ്ങൾ മനസ്സിലാക്കുകയും പ്രയോഗിക്കുകയും ചെയ്യുന്നതിലൂടെ, നിങ്ങൾക്ക് കൂടുതൽ വിവരമുള്ള നിക്ഷേപ തീരുമാനങ്ങൾ എടുക്കാനും ഒരു കമ്പനിയുടെ ധനകാര്യത്തിലെ സാധ്യതയുള്ള വെല്ലുവിളികളോ അവസരങ്ങളോ തിരിച്ചറിയാനും കഴിയും.

24.2 അനുപാത വിഭാഗങ്ങൾ

സാമ്പത്തിക അനുപാതങ്ങളെ ആറ് പ്രധാന ഗ്രൂപ്പുകളായി തിരിക്കാം: ലാഭക്ഷമത അനുപാതങ്ങൾ, സോൾവൻസി അനുപാതങ്ങൾ, ലിക്വിഡിറ്റി അനുപാതങ്ങൾ, വിറ്റുവരവ് അനുപാതങ്ങൾ, കവറേജ് അനുപാതങ്ങൾ, മാർക്കറ്റ് പ്രോസ്പെക്റ്റ് അനുപാതങ്ങൾ. ഈ വിഭാഗങ്ങളിൽ ഓരോന്നും അവയുടെ പ്രാധാന്യത്തിന് പിന്നിലെ യുക്തിയും സൂക്ഷ്മമായി പരിശോധിക്കാം.

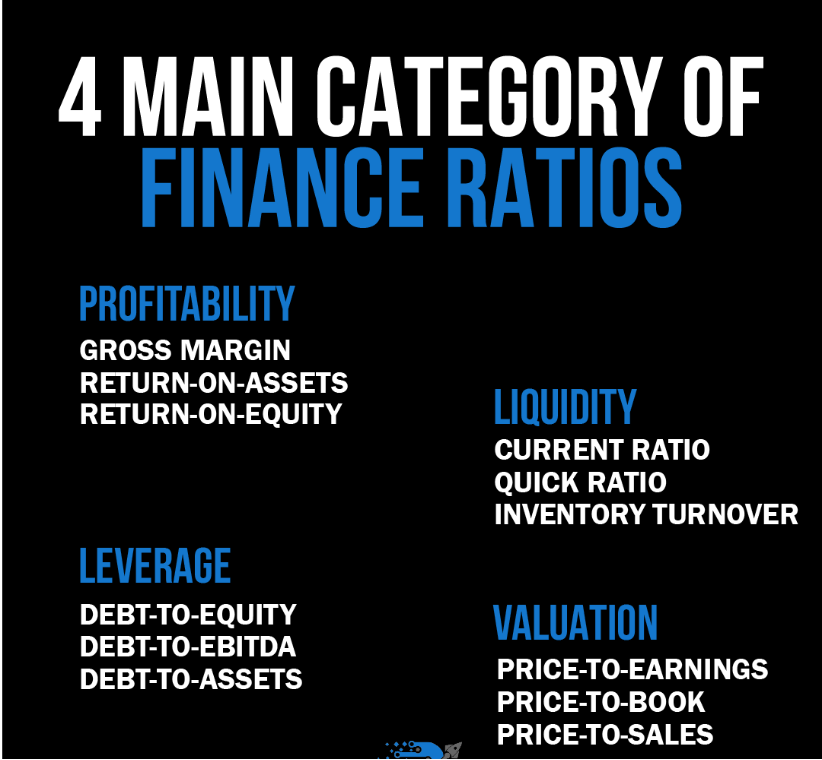

ചിത്രം: ഇൻഫോഗ്രാഫിക് ധനകാര്യ അനുപാതങ്ങളുടെ നാല് പ്രധാന വിഭാഗങ്ങളുടെ സമഗ്രമായ ഒരു വിശകലനം നൽകുന്നു: ലാഭക്ഷമത, ലിക്വിഡിറ്റി, ലിവറേജ്, മൂല്യനിർണ്ണയം. ഓരോ വിഭാഗത്തിനും കീഴിൽ, മൊത്ത മാർജിൻ, ആസ്തികളിലെ വരുമാനം, ലാഭക്ഷമതയ്ക്കുള്ള ഇക്വിറ്റിയിലെ വരുമാനം; നിലവിലെ അനുപാതം, ദ്രുത അനുപാതം, ലിക്വിഡിറ്റിക്കുള്ള ഇൻവെന്ററി വിറ്റുവരവ്; ലിവറേജിനുള്ള കടം-ടു-ഇക്വിറ്റിയും കടം-ടു-ഇബിഐടിഡിഎയും; മൂല്യനിർണ്ണയത്തിനുള്ള വില-ടു-വരുമാനം, വില-ടു-ബുക്ക്, വില-ടു-സെയിൽസ് എന്നിങ്ങനെ നിർദ്ദിഷ്ട അനുപാതങ്ങൾ പട്ടികപ്പെടുത്തിയിരിക്കുന്നു. ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യം, പ്രകടനം, മൂല്യനിർണ്ണയം എന്നിവ വിശകലനം ചെയ്യുന്നതിനുള്ള അവശ്യ ഉപകരണങ്ങളാണ് ഈ അനുപാതങ്ങൾ.

ഉറവിടം: കസ്റ്റം ഇൻഫോഗ്രാഫിക്

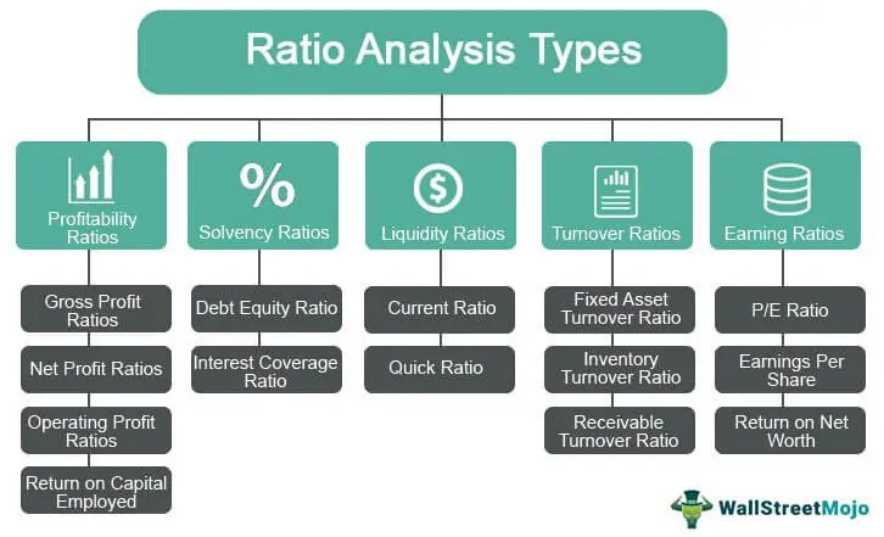

ചിത്രത്തിന്റെ പേര്: സാമ്പത്തിക അനുപാതങ്ങളുടെ തരങ്ങൾ

ഉറവിടം: വാൾസ്ട്രീറ്റ്മോജോ

വിവരണം: ഈ കണക്ക് വിവിധ സാമ്പത്തിക അനുപാതങ്ങളെ ലാഭക്ഷമത, സോൾവൻസി, ലിക്വിഡിറ്റി, വിറ്റുവരവ്, വരുമാന അനുപാതങ്ങൾ എന്നിങ്ങനെ ഉപവിഭാഗങ്ങളായി തരംതിരിക്കുന്നു, സാമ്പത്തിക വിശകലനത്തിൽ അവയുടെ പ്രാധാന്യം വ്യക്തമാക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- ലാഭക്ഷമതാ അനുപാതങ്ങൾ: ഒരു കമ്പനി അതിന്റെ വലുപ്പം, ആസ്തികൾ അല്ലെങ്കിൽ ഇക്വിറ്റി എന്നിവയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ എത്രത്തോളം കാര്യക്ഷമമായി ലാഭം സൃഷ്ടിക്കുന്നുവെന്ന് ഇവ കാണിക്കുന്നു.

- സോൾവൻസി അനുപാതങ്ങൾ: ഇവ ഒരു കമ്പനിയുടെ ദീർഘകാല ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവ് അളക്കുന്നു.

- ലിക്വിഡിറ്റി അനുപാതങ്ങൾ: ഒരു കമ്പനിക്ക് അതിന്റെ ഹ്രസ്വകാല കടങ്ങൾ എത്രത്തോളം നന്നായി നിറവേറ്റാൻ കഴിയുമെന്ന് ഈ അനുപാതങ്ങൾ സൂചിപ്പിക്കുന്നു.

- വിറ്റുവരവ് അനുപാതങ്ങൾ: ഒരു കമ്പനി അതിന്റെ ആസ്തികൾ വിൽപ്പന സൃഷ്ടിക്കുന്നതിന് എത്രത്തോളം കാര്യക്ഷമമായി ഉപയോഗിക്കുന്നുവെന്ന് ഇവ കാണിക്കുന്നു.

അപേക്ഷ: കൃത്യമായ ജാഗ്രത ലക്ഷ്യമിടുന്ന നിക്ഷേപകർക്ക് സാമ്പത്തിക അനുപാതങ്ങൾ സുപ്രധാന ഉപകരണങ്ങളാണ്. ഈ അനുപാതങ്ങൾ സങ്കീർണ്ണമായ സാമ്പത്തിക പ്രസ്താവനകളെ ലളിതമാക്കുന്നു, ഇത് കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതും അപകടസാധ്യതയും സാധ്യതയും വിലയിരുത്തുന്നതും എളുപ്പമാക്കുന്നു.

24.3 ലാഭക്ഷമതാ അനുപാതങ്ങൾ

ലാഭക്ഷമതാ അനുപാതങ്ങൾ ഒരു കമ്പനിയുടെ വിൽപ്പന, ആസ്തികൾ അല്ലെങ്കിൽ ഓഹരി എന്നിവയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ലാഭം ഉണ്ടാക്കാനുള്ള കഴിവ് അളക്കുന്നു. കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക പ്രകടനവും വളർച്ചയ്ക്കുള്ള സാധ്യതയും വിലയിരുത്താൻ അവ നിക്ഷേപകരെ സഹായിക്കുന്നു. ചില സാധാരണ ലാഭക്ഷമത അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.3.1 മൊത്ത ലാഭ മാർജിൻ

\(\textbf{Gross Profit Margin Formula:}\)

\[ \displaystyle \text{Gross Profit Margin} = \left(\frac{\text{Gross Profit}}{\text{Sales}}\right) \times 100 \]

\(\textbf{Legend:}\)

\(\text{Gross Profit Margin}\) = Gross profit margin

\(\text{Gross Profit}\) = Gross profit

\(\text{Sales}\) = Total sales

വിറ്റഴിച്ച സാധനങ്ങളുടെ വില (COGS) കണക്കാക്കിയതിന് ശേഷം ശേഷിക്കുന്ന വരുമാനത്തിന്റെ ശതമാനമാണ് മൊത്ത ലാഭ മാർജിൻ കാണിക്കുന്നത്. ഉയർന്ന മൊത്ത ലാഭ മാർജിൻ സൂചിപ്പിക്കുന്നത് കമ്പനിയുടെ പ്രവർത്തന ചെലവുകൾ വഹിക്കുന്നതിനും ലാഭം ഉണ്ടാക്കുന്നതിനും കൂടുതൽ പണമുണ്ടെന്ന്. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് മൊത്ത ലാഭ മാർജിൻ ഉപയോഗപ്രദമാണ്, കാരണം ഏതൊക്കെ കമ്പനികൾക്ക് കൂടുതൽ കാര്യക്ഷമമായ ചെലവ് ഘടനകളുണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- കണക്കാക്കാനും മനസ്സിലാക്കാനും എളുപ്പമാണ്

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- വിൽപ്പനയിലോ COGS-ലോ വരുന്ന മാറ്റങ്ങൾ സ്വാധീനിക്കപ്പെടാം, അത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള ലാഭക്ഷമതയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

24.3.2 അറ്റാദായ മാർജിൻ

\(\textbf{Net Profit Margin Formula:}\)

\[ \displaystyle \text{Net Profit Margin} = \left(\frac{\text{Net Income}}{\text{Sales}}\right) \times 100 \]

\(\textbf{Legend:}\)

\(\text{Net Profit Margin}\) = Net profit margin

\(\text{Net Income}\) = Net income

\(\text{Sales}\) = Total sales

COGS, പ്രവർത്തന ചെലവുകൾ, നികുതികൾ എന്നിവയുൾപ്പെടെ എല്ലാ ചെലവുകളും കണക്കാക്കിയതിന് ശേഷം ശേഷിക്കുന്ന വരുമാനത്തിന്റെ ശതമാനമാണ് അറ്റാദായ മാർജിൻ അളക്കുന്നത്. ഉയർന്ന അറ്റാദായ മാർജിൻ കൂടുതൽ ലാഭകരമായ കമ്പനിയെ സൂചിപ്പിക്കുന്നു. വ്യത്യസ്ത കമ്പനികളുടെയോ വ്യവസായങ്ങളുടെയോ മൊത്തത്തിലുള്ള ലാഭക്ഷമത താരതമ്യം ചെയ്യുന്നതിന് അറ്റാദായ മാർജിൻ ഉപയോഗപ്രദമാണ്.

പ്രൊഫ:

- ലാഭക്ഷമതയെക്കുറിച്ച് കൂടുതൽ സമഗ്രമായ ഒരു കാഴ്ചപ്പാട് നൽകിക്കൊണ്ട് എല്ലാ ചെലവുകളും കണക്കിലെടുക്കുന്നു.

- വ്യത്യസ്ത വ്യവസായങ്ങളിലുടനീളമുള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- കമ്പനിയുടെ തുടർച്ചയായ ലാഭക്ഷമതയെ പ്രതിഫലിപ്പിക്കണമെന്നില്ലാത്ത പ്രവർത്തനരഹിതമായ ഇനങ്ങളോ ഒറ്റത്തവണ ചെലവുകളോ സ്വാധീനിച്ചേക്കാം.

24.3.3 ആസ്തികളുടെ വരുമാനം (ROA)

\(\textbf{Return on Assets (ROA) Formula:}\)

\[ \displaystyle \text{ROA} = \left(\frac{\text{Net Income}}{\text{Total Assets}}\right) \]

\(\textbf{Legend:}\)

\(\text{ROA}\) = Return on Assets

\(\text{Net Income}\) = Net income

\(\text{Total Assets}\) = Total assets

ഒരു കമ്പനി ലാഭം ഉണ്ടാക്കുന്നതിനായി അതിന്റെ ആസ്തികൾ എത്രത്തോളം കാര്യക്ഷമമായി ഉപയോഗിക്കുന്നുവെന്ന് ആസ്തികളിൽ നിന്നുള്ള വരുമാനം അളക്കുന്നു. ഉയർന്ന ROA കൂടുതൽ കാര്യക്ഷമമായ കമ്പനിയെ സൂചിപ്പിക്കുന്നു. ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ നിക്ഷേപകർക്ക് ROA ഉപയോഗിക്കാം, അവരുടെ ആസ്തികളിൽ നിന്ന് ലാഭം ഉണ്ടാക്കുന്നതിലെ കാര്യക്ഷമത വിലയിരുത്താൻ.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ ആസ്തി ഉപയോഗത്തിന്റെ കാര്യക്ഷമത അളക്കുന്നു

- ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്.

ദോഷങ്ങൾ:

- കമ്പനിയുടെ ആസ്തി അടിത്തറയാൽ സ്വാധീനിക്കപ്പെടാം, അത് എല്ലായ്പ്പോഴും അതിന്റെ ലാഭക്ഷമതയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത മൂലധന ഘടനകളുള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: മൊത്ത ലാഭ മാർജിനും അറ്റാദായ മാർജിനും

മൊത്ത ലാഭ മാർജിനും അറ്റാദായ മാർജിനും ഒരുമിച്ച് ഉപയോഗിക്കുന്നത് ഒരു കമ്പനിയുടെ ലാഭക്ഷമതയെക്കുറിച്ച് കൂടുതൽ പൂർണ്ണമായ ഒരു കാഴ്ചപ്പാട് നൽകും. മൊത്ത ലാഭ മാർജിൻ കമ്പനിയുടെ ഉൽപ്പാദന ചെലവുകൾ കൈകാര്യം ചെയ്യുന്നതിലെ കാര്യക്ഷമതയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, അറ്റാദായ മാർജിൻ എല്ലാ ചെലവുകളും കണക്കിലെടുക്കുന്നു. രണ്ട് അനുപാതങ്ങളും വിശകലനം ചെയ്യുന്നതിലൂടെ, ഒരു കമ്പനി അതിന്റെ മൊത്തത്തിലുള്ള ചെലവുകൾ എങ്ങനെ കൈകാര്യം ചെയ്യുന്നുവെന്നും ലാഭം ഉണ്ടാക്കുന്നുവെന്നും നിക്ഷേപകർക്ക് നന്നായി മനസ്സിലാക്കാൻ കഴിയും.

24.4 സോൾവൻസി അനുപാതങ്ങൾ

ദീർഘകാല സാമ്പത്തിക ബാധ്യതകൾ നിറവേറ്റാനുള്ള കമ്പനിയുടെ കഴിവ് സോൾവൻസി അനുപാതങ്ങൾ അളക്കുന്നു. ദീർഘകാല കടങ്ങൾ വീട്ടാനുള്ള കമ്പനിയുടെ കഴിവ് നിർണ്ണയിച്ചുകൊണ്ട്, നിക്ഷേപകരെ അവരുടെ സാമ്പത്തിക ആരോഗ്യവും സ്ഥിരതയും വിലയിരുത്താൻ അവ സഹായിക്കുന്നു. ചില സാധാരണ സോൾവൻസി അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.4.1 കടം-ഇക്വിറ്റി അനുപാതം

\(\textbf{Debt-to-Equity Ratio Formula:}\)

\[ \displaystyle \text{Debt-to-Equity Ratio} = \frac{\text{Total Debt}}{\text{Total Equity}} \]

\(\textbf{Legend:}\)

\(\text{Debt-to-Equity Ratio}\) = Debt-to-Equity Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Equity}\) = Total equity

കടം-ഇക്വിറ്റി അനുപാതം ഒരു കമ്പനിയുടെ മൊത്തം കടത്തിന്റെ ഓഹരി ഉടമകളുടെ ഇക്വിറ്റിയുമായി താരതമ്യപ്പെടുത്തുന്ന അനുപാതം അളക്കുന്നു. ഉയർന്ന അനുപാതം സൂചിപ്പിക്കുന്നത് കമ്പനി അതിന്റെ പ്രവർത്തനങ്ങൾക്ക് ധനസഹായം നൽകാൻ കടം വാങ്ങിയ ഫണ്ടുകളെയാണ് കൂടുതൽ ആശ്രയിക്കുന്നതെന്ന്, ഇത് അപകടസാധ്യതയുള്ളതാകാം. മറുവശത്ത്, കുറഞ്ഞ അനുപാതം സൂചിപ്പിക്കുന്നത് കമ്പനി കടം ധനസഹായത്തെ കുറച്ചുകൂടി ആശ്രയിക്കുന്നുണ്ടെന്നാണ്. നിക്ഷേപകർക്ക് ഈ അനുപാതം ഉപയോഗിച്ച് ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്ത് അവയുടെ മൂലധന ഘടനയും സാമ്പത്തിക സ്ഥിരതയും വിലയിരുത്താൻ കഴിയും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ മൂലധന ഘടനയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു

- ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്.

ദോഷങ്ങൾ:

- വ്യവസായ മാനദണ്ഡങ്ങൾ സ്വാധീനിച്ചേക്കാം, അത് കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക ആരോഗ്യത്തെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത സാമ്പത്തിക തന്ത്രങ്ങളോ ബിസിനസ് മോഡലുകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

24.4.2 കടം അനുപാതം

\(\textbf{Debt Ratio Formula:}\)

\[ \displaystyle \text{Debt Ratio} = \frac{\text{Total Debt}}{\text{Total Assets}} \]

\(\textbf{Legend:}\)

\(\text{Debt Ratio}\) = Debt Ratio

\(\text{Total Debt}\) = Total debt

\(\text{Total Assets}\) = Total assets

കടം ഉപയോഗിച്ച് ധനസഹായം ലഭിക്കുന്ന ഒരു കമ്പനിയുടെ മൊത്തം ആസ്തികളുടെ അനുപാതമാണ് കട അനുപാതം അളക്കുന്നത്. ഉയർന്ന കട അനുപാതം സൂചിപ്പിക്കുന്നത് ഒരു കമ്പനിയുടെ ആസ്തികളിൽ വലിയൊരു ശതമാനവും കടം ഉപയോഗിച്ച് ധനസഹായം നൽകുന്നുണ്ടെന്നാണ്, ഇത് അപകടസാധ്യതയുള്ളതാകാം. മറുവശത്ത്, കുറഞ്ഞ കട അനുപാതം സൂചിപ്പിക്കുന്നത് കമ്പനിയുടെ ആസ്തികളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ കടത്തിന്റെ അനുപാതം കുറവാണെന്നാണ്. ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളുടെ സാമ്പത്തിക ആരോഗ്യം താരതമ്യം ചെയ്യാൻ നിക്ഷേപകർക്ക് ഈ അനുപാതം ഉപയോഗിക്കാം.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ മൊത്തത്തിലുള്ള കടബാധ്യതയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു

- ഒരേ വ്യവസായത്തിലോ വ്യത്യസ്ത വ്യവസായങ്ങളിലോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്.

ദോഷങ്ങൾ:

- വ്യവസായ മാനദണ്ഡങ്ങൾ സ്വാധീനിച്ചേക്കാം, അത് കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക ആരോഗ്യത്തെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

വ്യത്യസ്ത ആസ്തി അടിത്തറകളോ മൂലധന ഘടനകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: കടം-ഇക്വിറ്റി അനുപാതവും കടം അനുപാതവും

കടം-ഇക്വിറ്റി അനുപാതവും കടം അനുപാതവും ഒരുമിച്ച് വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യത്തെയും റിസ്ക് പ്രൊഫൈലിനെയും കുറിച്ച് കൂടുതൽ സമഗ്രമായ ധാരണ നേടാൻ കഴിയും. കടം-ഇക്വിറ്റി അനുപാതം കമ്പനിയുടെ മൂലധന ഘടനയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, കടം അനുപാതം കടം വഴി ധനസഹായം ലഭിക്കുന്ന ഒരു കമ്പനിയുടെ ആസ്തികളുടെ അനുപാതം കണക്കിലെടുക്കുന്നു. രണ്ട് അനുപാതങ്ങളും പരിശോധിക്കുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ മൊത്തത്തിലുള്ള കടബാധ്യതയും ദീർഘകാല സാമ്പത്തിക ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവും വിലയിരുത്താൻ കഴിയും.

24.5 ലിക്വിഡിറ്റി അനുപാതങ്ങൾ

ലിക്വിഡിറ്റി അനുപാതങ്ങൾ ഒരു കമ്പനിയുടെ ഹ്രസ്വകാല സാമ്പത്തിക ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവ് അളക്കുന്നു. കടങ്ങൾ തിരിച്ചടയ്ക്കാൻ കഴിയുമോ എന്ന് നിർണ്ണയിക്കുന്നതിലൂടെ, ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യം വിലയിരുത്താൻ അവ നിക്ഷേപകരെ സഹായിക്കുന്നു. ചില സാധാരണ ലിക്വിഡിറ്റി അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.5.1 നിലവിലെ അനുപാതം

\(\textbf{Current Ratio Formula:}\)

\[ \displaystyle \text{Current Ratio} = \frac{\text{Current Assets}}{\text{Current Liabilities}} \]

\(\textbf{Legend:}\)

\(\text{Current Ratio}\) = Current Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Current Liabilities}\) = Current liabilities

ഒരു കമ്പനിയുടെ നിലവിലെ ബാധ്യതകൾ നിറവേറ്റാൻ ആവശ്യമായ നിലവിലെ ആസ്തികൾ ഉണ്ടോ എന്ന് ഈ അനുപാതം സൂചിപ്പിക്കുന്നു. 1 ന് മുകളിലുള്ള നിലവിലെ അനുപാതം കമ്പനിക്ക് അതിന്റെ ഹ്രസ്വകാല ബാധ്യതകൾ നിറവേറ്റാൻ കഴിയുമെന്ന് സൂചിപ്പിക്കുന്നു, അതേസമയം 1 ന് താഴെയുള്ള അനുപാതം സാധ്യതയുള്ള ലിക്വിഡിറ്റി പ്രശ്നങ്ങളെ സൂചിപ്പിക്കുന്നു. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് നിലവിലെ അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം ഏത് കമ്പനികൾക്ക് അവരുടെ ഹ്രസ്വകാല ബാധ്യതകൾ നിറവേറ്റാൻ കൂടുതൽ ലിക്വിഡ് ആസ്തികൾ ഉണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രോസ്:

- കണക്കാക്കാനും മനസ്സിലാക്കാനും എളുപ്പമാണ്

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- കമ്പനിയുടെ മൊത്തത്തിലുള്ള ലിക്വിഡിറ്റിയെ എല്ലായ്പ്പോഴും പ്രതിഫലിപ്പിക്കണമെന്നില്ലാത്ത, നിലവിലെ ആസ്തികളിലോ നിലവിലെ ബാധ്യതകളിലോ വരുന്ന മാറ്റങ്ങൾ ഇതിനെ സ്വാധീനിച്ചേക്കാം.

24.5.2 ദ്രുത അനുപാതം (ആസിഡ്-ടെസ്റ്റ് അനുപാതം)

\(\textbf{Quick Ratio Formula:}\)

\[ \displaystyle \text{Quick Ratio} = \frac{\text{Current Assets} – \text{Inventory}}{\text{Current Liabilities}} \]

\(\textbf{Legend:}\)

\(\text{Quick Ratio}\) = Quick Ratio

\(\text{Current Assets}\) = Current assets

\(\text{Inventory}\) = Inventory

\(\text{Current Liabilities}\) = Current liabilities

ദ്രുത അനുപാതം നിലവിലെ അനുപാതത്തിന് സമാനമാണ്, പക്ഷേ നിലവിലുള്ള ആസ്തികളിൽ നിന്ന് ഇൻവെന്ററിയെ ഒഴിവാക്കുന്നു. കാരണം, ഹ്രസ്വകാലത്തേക്ക് ഇൻവെന്ററി അത്ര എളുപ്പത്തിൽ പണമായി പരിവർത്തനം ചെയ്യാൻ കഴിയില്ല. ഉയർന്ന ദ്രുത അനുപാതം മികച്ച ഹ്രസ്വകാല ലിക്വിഡിറ്റിയെ സൂചിപ്പിക്കുന്നു.

ഉദാഹരണം: കമ്പനി എ യുടെ നിലവിലെ ആസ്തികളിൽ $500,000 ഉം, ഇൻവെന്ററിയിൽ $100,000 ഉം, നിലവിലെ ബാധ്യതകളിൽ $400,000 ഉം ഉണ്ട്. അതിന്റെ ദ്രുത അനുപാതം 1 ആണ് ($400,000 / $400,000), ഇത് സൂചിപ്പിക്കുന്നത് ഇൻവെന്ററി വിൽപ്പനയെ ആശ്രയിക്കാതെ തന്നെ കമ്പനിക്ക് അതിന്റെ ഹ്രസ്വകാല ബാധ്യതകൾ നിറവേറ്റാൻ കഴിയുമെന്നാണ്.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ ഹ്രസ്വകാല ലിക്വിഡിറ്റിയെക്കുറിച്ച് കൂടുതൽ യാഥാസ്ഥിതിക വീക്ഷണം നൽകുന്നു

- വ്യത്യസ്ത ഇൻവെന്ററി ലെവലുകളുള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്.

ദോഷങ്ങൾ:

- ഇൻവെന്ററി ലെവലുകളിലെ മാറ്റങ്ങൾ സ്വാധീനിക്കപ്പെടാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള ലിക്വിഡിറ്റിയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത ഇൻവെന്ററി വിറ്റുവരവ് നിരക്കുകളുള്ള വ്യവസായങ്ങളിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: നിലവിലെ അനുപാതവും ദ്രുത അനുപാതവും

നിലവിലെ അനുപാതവും ദ്രുത അനുപാതവും ഒരുമിച്ച് വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ ഹ്രസ്വകാല ലിക്വിഡിറ്റി സ്ഥാനത്തെക്കുറിച്ച് കൂടുതൽ സമഗ്രമായ ധാരണ നേടാൻ കഴിയും. നിലവിലെ അനുപാതം ഒരു കമ്പനിയുടെ ഹ്രസ്വകാല ബാധ്യതകൾ നികത്താനുള്ള മൊത്തത്തിലുള്ള കഴിവിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, ഇൻവെന്ററി ഒഴിവാക്കുന്നതിലൂടെ ദ്രുത അനുപാതം കൂടുതൽ യാഥാസ്ഥിതിക വീക്ഷണം നൽകുന്നു. രണ്ട് അനുപാതങ്ങളും പരിശോധിക്കുന്നതിലൂടെ, ഇൻവെന്ററി വിൽപ്പനയെ ആശ്രയിക്കാതെ തന്നെ ഒരു കമ്പനിയുടെ ഹ്രസ്വകാല ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവ് നിക്ഷേപകർക്ക് വിലയിരുത്താൻ കഴിയും.

24.6 വിറ്റുവരവ് അനുപാതങ്ങൾ

വിറ്റുവരവ് അനുപാതങ്ങൾ ഒരു കമ്പനി അതിന്റെ ആസ്തികൾ എത്രത്തോളം ഉപയോഗിക്കുന്നു അല്ലെങ്കിൽ ബാധ്യതകൾ കൈകാര്യം ചെയ്യുന്നു എന്നതിന്റെ കാര്യക്ഷമത അളക്കുന്നു. ഒരു കമ്പനി അതിന്റെ വിഭവങ്ങൾ എത്രത്തോളം നന്നായി കൈകാര്യം ചെയ്യുന്നുവെന്ന് നിർണ്ണയിച്ചുകൊണ്ട് അതിന്റെ പ്രവർത്തന കാര്യക്ഷമത വിലയിരുത്താൻ അവ നിക്ഷേപകരെ സഹായിക്കുന്നു. ചില സാധാരണ വിറ്റുവരവ് അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.6.1 ഇൻവെന്ററി വിറ്റുവരവ്

\(\textbf{Inventory Turnover Formula:}\)

\[ \displaystyle \text{Inventory Turnover} = \frac{\text{Cost of Goods Sold}}{\text{Average Inventory}} \]

\(\textbf{Legend:}\)

\(\text{Inventory Turnover}\) = Inventory Turnover

\(\text{Cost of Goods Sold}\) = Cost of goods sold

\(\text{Average Inventory}\) = Average inventory

ദി ഇൻവെന്ററി വിറ്റുവരവ് അനുപാതം ഒരു നിശ്ചിത കാലയളവിൽ ഒരു കമ്പനി എത്ര വേഗത്തിൽ ഇൻവെന്ററി വിൽക്കുന്നു എന്ന് അളക്കുന്നു. ഉയർന്ന ഇൻവെന്ററി വിറ്റുവരവ് അനുപാതം കമ്പനി കൂടുതൽ വേഗത്തിൽ അതിന്റെ ഇൻവെന്ററി വിൽക്കുന്നുണ്ടെന്ന് സൂചിപ്പിക്കുന്നു, ഇത് കാര്യക്ഷമമായ ഇൻവെന്ററി മാനേജ്മെന്റിന്റെ അടയാളമായിരിക്കാം. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് ഇൻവെന്ററി വിറ്റുവരവ് അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം ഏതൊക്കെ കമ്പനികൾക്ക് കൂടുതൽ കാര്യക്ഷമമായ ഇൻവെന്ററി മാനേജ്മെന്റ് രീതികൾ ഉണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ ഇൻവെന്ററി മാനേജ്മെന്റ് കാര്യക്ഷമതയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- സീസണൽ ഏറ്റക്കുറച്ചിലുകൾ അല്ലെങ്കിൽ ഇൻവെന്ററി ലെവലുകളിലെ മാറ്റങ്ങൾ എന്നിവയാൽ സ്വാധീനിക്കപ്പെടാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള ഇൻവെന്ററി മാനേജ്മെന്റ് കാര്യക്ഷമതയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത ഇൻവെന്ററി വിറ്റുവരവ് മാനദണ്ഡങ്ങളുള്ള വ്യവസായങ്ങളിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

24.6.2 അക്കൗണ്ടുകളുടെ സ്വീകാര്യമായ വിറ്റുവരവ്

\(\textbf{Accounts Receivable Turnover Formula:}\)

\[ \displaystyle \text{Accounts Receivable Turnover} = \frac{\text{Net Credit Sales}}{\text{Average Accounts Receivable}} \]

\(\textbf{Legend:}\)

\(\text{Accounts Receivable Turnover}\) = Accounts Receivable Turnover

\(\text{Net Credit Sales}\) = Net credit sales

\(\text{Average Accounts Receivable}\) = Average accounts receivable

ദി അക്കൗണ്ടുകളുടെ സ്വീകാര്യമായ വിറ്റുവരവ് അനുപാതം ഒരു കമ്പനി എത്ര വേഗത്തിൽ ഉപഭോക്താക്കളിൽ നിന്ന് പേയ്മെന്റുകൾ ശേഖരിക്കുന്നു എന്ന് അളക്കുന്നു. ഉയർന്ന അക്കൗണ്ട്സ് റിസീവബിൾ ടേൺഓവർ അനുപാതം കമ്പനി കൂടുതൽ വേഗത്തിൽ പേയ്മെന്റുകൾ ശേഖരിക്കുന്നുണ്ടെന്ന് സൂചിപ്പിക്കുന്നു, ഇത് കാര്യക്ഷമമായ ക്രെഡിറ്റ് മാനേജ്മെന്റിന്റെ അടയാളമായിരിക്കാം. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അക്കൗണ്ട്സ് റിസീവബിൾ ടേൺഓവർ അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം ഏതൊക്കെ കമ്പനികൾക്ക് കൂടുതൽ കാര്യക്ഷമമായ ക്രെഡിറ്റ് മാനേജ്മെന്റ് രീതികൾ ഉണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ ക്രെഡിറ്റ് മാനേജ്മെന്റ് കാര്യക്ഷമതയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു.

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- ക്രെഡിറ്റ് നിബന്ധനകളിലോ കളക്ഷൻ രീതികളിലോ വരുന്ന മാറ്റങ്ങൾ സ്വാധീനിച്ചേക്കാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള ക്രെഡിറ്റ് മാനേജ്മെന്റ് കാര്യക്ഷമതയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത ക്രെഡിറ്റ് പോളിസികളോ ഉപഭോക്തൃ അടിത്തറകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: ഇൻവെന്ററി വിറ്റുവരവും അക്കൗണ്ടുകളുടെ സ്വീകാര്യമായ വിറ്റുവരവും

ഇൻവെന്ററി വിറ്റുവരവും അക്കൗണ്ട്സ് റിസീവബിൾ ടേൺഓവർ അനുപാതങ്ങളും ഒരുമിച്ച് വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ പ്രവർത്തന കാര്യക്ഷമതയെക്കുറിച്ച് കൂടുതൽ സമഗ്രമായ ധാരണ നേടാൻ കഴിയും. ഇൻവെന്ററി വിറ്റുവരവ് അനുപാതം ഇൻവെന്ററി മാനേജ്മെന്റിന്റെ കാര്യക്ഷമതയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, അക്കൗണ്ട്സ് റിസീവബിൾ ടേൺഓവർ അനുപാതം ക്രെഡിറ്റ് മാനേജ്മെന്റിന്റെ കാര്യക്ഷമതയെ വിലയിരുത്തുന്നു. രണ്ട് അനുപാതങ്ങളും പരിശോധിക്കുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ വിഭവങ്ങൾ കൈകാര്യം ചെയ്യാനും വിൽപ്പന സൃഷ്ടിക്കാനുമുള്ള മൊത്തത്തിലുള്ള കഴിവ് വിലയിരുത്താൻ കഴിയും.

24.7 കവറേജ് അനുപാതങ്ങൾ

കവറേജ് അനുപാതങ്ങൾ ഒരു കമ്പനിയുടെ പലിശ പേയ്മെന്റുകൾ അല്ലെങ്കിൽ ഡിവിഡന്റുകൾ പോലുള്ള സാമ്പത്തിക ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവ് അളക്കുന്നു. ഒരു കമ്പനിയുടെ പ്രതിബദ്ധതകൾ നിറവേറ്റാനുള്ള കഴിവ് നിർണ്ണയിച്ചുകൊണ്ട് അതിന്റെ സാമ്പത്തിക സ്ഥിരത വിലയിരുത്താൻ അവ നിക്ഷേപകരെ സഹായിക്കുന്നു. ചില സാധാരണ കവറേജ് അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.7.1 തവണ പലിശ വരുമാനം (TIE) അനുപാതം

\(\textbf{Times Interest Earned Ratio Formula:}\)

\[ \displaystyle \text{Times Interest Earned Ratio} = \frac{\text{Earnings Before Interest and Taxes (EBIT)}}{\text{Interest Expense}} \]

\(\textbf{Legend:}\)

\(\text{Times Interest Earned Ratio}\) = Times Interest Earned Ratio

\(\text{Earnings Before Interest and Taxes (EBIT)}\) = Earnings before interest and taxes

\(\text{Interest Expense}\) = Interest expense

ഒരു കമ്പനിയുടെ വരുമാനം എത്ര തവണ പലിശ ചെലവുകൾ വഹിക്കാൻ കഴിയുമെന്ന് ടൈംസ് പലിശ-നേടിയ അനുപാതം അളക്കുന്നു. ഉയർന്ന TIE അനുപാതം കമ്പനിക്ക് അതിന്റെ പലിശ ബാധ്യതകൾ നിറവേറ്റാനുള്ള കൂടുതൽ കഴിവുണ്ടെന്ന് സൂചിപ്പിക്കുന്നു, ഇത് സാമ്പത്തിക സ്ഥിരതയുടെ അടയാളമായിരിക്കാം. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് TIE അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം ഏതൊക്കെ കമ്പനികൾക്ക് അവരുടെ പലിശ ബാധ്യതകൾ നിറവേറ്റാൻ കൂടുതൽ കഴിവുണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ പലിശ ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവിനെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു.

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- പലിശ നിരക്കുകളിലോ വരുമാനത്തിലോ വരുന്ന മാറ്റങ്ങൾ സ്വാധീനിക്കപ്പെടാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക സ്ഥിരതയെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത മൂലധന ഘടനകളോ കടബാധ്യതകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

24.7.2 ഡിവിഡന്റ് കവറേജ് അനുപാതം

\(\textbf{Dividend Coverage Ratio Formula:}\)

\[ \displaystyle \text{Dividend Coverage Ratio} = \frac{\text{Net Income}}{\text{Dividends}} \]

\(\textbf{Legend:}\)

\(\text{Dividend Coverage Ratio}\) = Dividend Coverage Ratio

\(\text{Net Income}\) = Net income

\(\text{Dividends}\) = Dividends

ഒരു കമ്പനിയുടെ അറ്റാദായം എത്ര തവണ ഓഹരി ഉടമകൾക്ക് നൽകുന്ന ഡിവിഡന്റ് പേയ്മെന്റുകൾ ഉൾക്കൊള്ളാൻ കഴിയുമെന്ന് ഡിവിഡന്റ് കവറേജ് അനുപാതം അളക്കുന്നു. ഉയർന്ന ഡിവിഡന്റ് കവറേജ് അനുപാതം കമ്പനിക്ക് അതിന്റെ ഡിവിഡന്റ് ബാധ്യതകൾ നിറവേറ്റാനുള്ള കൂടുതൽ കഴിവുണ്ടെന്ന് സൂചിപ്പിക്കുന്നു, ഇത് സാമ്പത്തിക സ്ഥിരതയുടെ അടയാളമായിരിക്കാം. സമാന ഡിവിഡന്റ് പോളിസികളുള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഡിവിഡന്റ് കവറേജ് അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം ഏതൊക്കെ കമ്പനികൾക്ക് അവരുടെ ഡിവിഡന്റ് പേയ്മെന്റുകൾ നിലനിർത്താൻ കൂടുതൽ കഴിവുണ്ടെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ ലാഭവിഹിത ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവിനെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു.

- സമാനമായ ഡിവിഡന്റ് പോളിസികളുള്ള കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക സ്ഥിരതയെ എല്ലായ്പ്പോഴും പ്രതിഫലിപ്പിക്കണമെന്നില്ല, അറ്റാദായത്തിലോ ഡിവിഡന്റ് നയങ്ങളിലോ വരുന്ന മാറ്റങ്ങൾ ഇതിനെ സ്വാധീനിച്ചേക്കാം.

- വ്യത്യസ്ത ഡിവിഡന്റ് പോളിസികളോ പേഔട്ട് അനുപാതങ്ങളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ:

നേടിയ പലിശയും ലാഭവിഹിത കവറേജ് അനുപാതങ്ങളും

ടൈംസിന്റെ പലിശ വരുമാന അനുപാതവും ഡിവിഡന്റ് കവറേജ് അനുപാതവും ഒരുമിച്ച് വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ സാമ്പത്തിക ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവിനെക്കുറിച്ച് കൂടുതൽ സമഗ്രമായ ധാരണ നേടാൻ കഴിയും. TIE അനുപാതം കമ്പനിയുടെ പലിശ ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, ഡിവിഡന്റ് കവറേജ് അനുപാതം കമ്പനിയുടെ ലാഭവിഹിത ബാധ്യതകൾ നിറവേറ്റാനുള്ള കഴിവിനെ വിലയിരുത്തുന്നു. രണ്ട് അനുപാതങ്ങളും പരിശോധിക്കുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ മൊത്തത്തിലുള്ള സാമ്പത്തിക സ്ഥിരതയും അതിന്റെ പ്രതിബദ്ധതകൾ നിറവേറ്റാനുള്ള കഴിവും വിലയിരുത്താൻ കഴിയും.

24.8 മാർക്കറ്റ് പ്രോസ്പെക്റ്റ് അനുപാതങ്ങൾ

മാർക്കറ്റ് പ്രോസ്പെക്റ്റ് അനുപാതങ്ങൾ ഒരു കമ്പനിയുടെ വിപണി മൂല്യനിർണ്ണയവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ അതിന്റെ സാമ്പത്തിക പ്രകടനം അളക്കുന്നു. ഒരു കമ്പനിയുടെ സാമ്പത്തിക മെട്രിക്സിനെ അതിന്റെ വിപണി വിലയുമായി താരതമ്യം ചെയ്തുകൊണ്ട് ഭാവി വളർച്ചയ്ക്കും ലാഭക്ഷമതയ്ക്കുമുള്ള സാധ്യതകൾ വിലയിരുത്താൻ അവ നിക്ഷേപകരെ സഹായിക്കുന്നു. ചില പൊതുവായ മാർക്കറ്റ് പ്രോസ്പെക്റ്റ് അനുപാതങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

24.8.1 വില-വരുമാന (P/E) അനുപാതം

\(\textbf{Price-to-Earnings Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Earnings Ratio} = \frac{\text{Market Price per Share}}{\text{Earnings per Share}} \]

\(\textbf{Legend:}\)

\(\text{Price-to-Earnings Ratio}\) = Price-to-Earnings Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Earnings per Share}\) = Net earnings divided by the number of shares outstanding

ഒരു കമ്പനിയുടെ ഓഹരികളിൽ നിന്നുള്ള വരുമാനവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ, അതിന്റെ വിപണി വിലയെയാണ് വില-വരുമാന അനുപാതം അളക്കുന്നത്. ഉയർന്ന പി/ഇ അനുപാതം സൂചിപ്പിക്കുന്നത് നിക്ഷേപകർ കമ്പനിയുടെ വരുമാനത്തിനായി കൂടുതൽ പണം നൽകാൻ തയ്യാറാണെന്നാണ്, ഇത് ശക്തമായ വളർച്ചാ സാധ്യതകളുടെ സൂചനയായിരിക്കാം. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് പി/ഇ അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം വിപണി ഏതൊക്കെ കമ്പനികളെയാണ് കൂടുതൽ വിലമതിക്കുന്നതെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ വരുമാനവുമായി ബന്ധപ്പെട്ട വിപണി മൂല്യനിർണ്ണയത്തെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു.

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- വിപണി സാഹചര്യങ്ങളിലോ വരുമാനത്തിലോ ഉണ്ടാകുന്ന മാറ്റങ്ങൾ ഇതിനെ സ്വാധീനിച്ചേക്കാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള വളർച്ചാ സാധ്യതകളെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത വളർച്ചാ നിരക്കുകളോ ബിസിനസ് മോഡലുകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

24.8.2 വില-വിൽപ്പന (പി/എസ്) അനുപാതം

\(\textbf{Price-to-Sales Ratio Formula:}\)

\[ \displaystyle \text{Price-to-Sales Ratio} = \frac{\text{Market Price per Share}}{\text{Sales per Share}} \]

\(\textbf{Legend:}\)

\(\text{Price-to-Sales Ratio}\) = Price-to-Sales Ratio

\(\text{Market Price per Share}\) = Current market price of a single share

\(\text{Sales per Share}\) = Total sales divided by the number of shares outstanding

ഒരു കമ്പനിയുടെ ഓഹരികളുടെ വിപണി വിലയെ അതിന്റെ ഓഹരി വിൽപ്പനയുമായി താരതമ്യപ്പെടുത്തിയാണ് വില-വിൽപ്പന അനുപാതം അളക്കുന്നത്. ഉയർന്ന പി/എസ് അനുപാതം നിക്ഷേപകർ ഒരു കമ്പനിയുടെ വിൽപ്പനയ്ക്ക് കൂടുതൽ പണം നൽകാൻ തയ്യാറാണെന്ന് സൂചിപ്പിക്കുന്നു, ഇത് ശക്തമായ വളർച്ചാ സാധ്യതകളുടെ അടയാളമായിരിക്കാം. ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് പി/എസ് അനുപാതം ഉപയോഗപ്രദമാണ്, കാരണം വിൽപ്പനയെ അടിസ്ഥാനമാക്കി ഏതൊക്കെ കമ്പനികളെയാണ് വിപണിയിൽ കൂടുതൽ വിലമതിക്കുന്നതെന്ന് ഇത് വെളിപ്പെടുത്തും.

പ്രൊഫ:

- ഒരു കമ്പനിയുടെ വിൽപ്പനയുമായി ബന്ധപ്പെട്ട വിപണി മൂല്യനിർണ്ണയത്തെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകുന്നു.

- ഒരേ വ്യവസായത്തിലെ കമ്പനികളെ താരതമ്യം ചെയ്യാൻ ഉപയോഗപ്രദമാണ്

ദോഷങ്ങൾ:

- വിപണി സാഹചര്യങ്ങളിലോ വിൽപ്പനയിലോ ഉണ്ടാകുന്ന മാറ്റങ്ങൾ സ്വാധീനിക്കപ്പെടാം, ഇത് എല്ലായ്പ്പോഴും കമ്പനിയുടെ മൊത്തത്തിലുള്ള വളർച്ചാ സാധ്യതകളെ പ്രതിഫലിപ്പിച്ചേക്കില്ല.

- വ്യത്യസ്ത വളർച്ചാ നിരക്കുകളോ ബിസിനസ് മോഡലുകളോ ഉള്ള കമ്പനികളെ താരതമ്യം ചെയ്യുന്നതിന് അനുയോജ്യമല്ലായിരിക്കാം.

മികച്ച ഉൾക്കാഴ്ചയ്ക്കായി അനുപാതങ്ങൾ സംയോജിപ്പിക്കൽ: വില-വരുമാന അനുപാതങ്ങളും വില-വിൽപ്പന അനുപാതങ്ങളും

വില-വരുമാന അനുപാതവും വില-വിൽപ്പന അനുപാതവും ഒരുമിച്ച് വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ വിപണി മൂല്യനിർണ്ണയത്തെയും വളർച്ചാ സാധ്യതകളെയും കുറിച്ച് കൂടുതൽ സമഗ്രമായ ധാരണ നേടാൻ കഴിയും. പി/ഇ അനുപാതം കമ്പനിയുടെ വരുമാനത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, പി/എസ് അനുപാതം കമ്പനിയുടെ വിൽപ്പനയെ വിലയിരുത്തുന്നു. രണ്ട് അനുപാതങ്ങളും പരിശോധിക്കുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനിയുടെ മൊത്തത്തിലുള്ള വിപണി മൂല്യനിർണ്ണയം വിലയിരുത്താനും അതിന്റെ സാമ്പത്തിക പ്രകടനത്തെ അടിസ്ഥാനമാക്കി അത് അമിതമായി വിലയിരുത്തപ്പെട്ടതാണോ അതോ കുറഞ്ഞ മൂല്യമുള്ളതാണോ എന്ന് നിർണ്ണയിക്കാനും കഴിയും.

പ്രധാന ടേക്ക്അവേ:

സമാപന പ്രസ്താവന: സാമ്പത്തിക അനുപാതങ്ങൾ നിങ്ങളുടെ നിക്ഷേപ യാത്രയിൽ ഒരു കോമ്പസ് ആയി വർത്തിക്കുന്നു, ഒരു കമ്പനിയുടെ മൊത്തത്തിലുള്ള ആരോഗ്യം, കാര്യക്ഷമത, വളർച്ചാ സാധ്യത എന്നിവയെക്കുറിച്ച് വ്യക്തമായ ചിത്രം നൽകുന്നു. അനുപാത വിശകലനത്തിൽ നിങ്ങൾ കൂടുതൽ ആഴത്തിൽ ആഴ്ന്നിറങ്ങുകയും അവയുടെ സന്ദർഭോചിതമായ പ്രസക്തി മനസ്സിലാക്കുകയും ചെയ്യുമ്പോൾ, വിവരമുള്ളതും ബുദ്ധിപരവുമായ നിക്ഷേപ തീരുമാനങ്ങൾ എടുക്കാൻ നിങ്ങൾ കൂടുതൽ സജ്ജരാകും.

- അത്യാവശ്യ വിശകലന ഉപകരണം: സാമ്പത്തിക അനുപാതങ്ങൾ സുപ്രധാന ഉപകരണങ്ങൾ നിക്ഷേപകർക്കും സാമ്പത്തിക വിശകലന വിദഗ്ധർക്കും, ഒരു കമ്പനിയുടെ കൂടുതൽ വ്യക്തമായ ചിത്രം നൽകിക്കൊണ്ട് മൊത്തത്തിലുള്ള ആരോഗ്യം, കാര്യക്ഷമത, വളർച്ചാ സാധ്യത.

- വ്യവസായ സന്ദർഭ കാര്യങ്ങൾ: എപ്പോഴും കണക്കിലെടുക്കുക വ്യവസായ മാനദണ്ഡങ്ങൾ കൂടുതൽ കൃത്യമായ ഒരു വീക്ഷണം ലഭിക്കുന്നതിന് ഈ അനുപാതങ്ങളെ വ്യാഖ്യാനിക്കുമ്പോൾ പ്രത്യേക കമ്പനി സന്ദർഭങ്ങളും കണക്കിലെടുക്കുന്നു.

അറിയിച്ച തീരുമാനങ്ങൾ: ഈ അനുപാതങ്ങൾ മനസ്സിലാക്കി ഫലപ്രദമായി പ്രയോഗിക്കുന്നതിലൂടെ, പങ്കാളികൾക്ക് കൂടുതൽ അറിവുള്ള തീരുമാനങ്ങൾ നിക്ഷേപങ്ങൾ, വായ്പ നൽകൽ അല്ലെങ്കിൽ കമ്പനി മാനേജ്മെന്റ് എന്നിവയുമായി ബന്ധപ്പെട്ട്.