Chapter 14B:Automobile Purchases and Financing

പാഠ പഠന ലക്ഷ്യങ്ങൾ:

ലോറെം ഇപ്സം ഡോളർ സിറ്റ് അമെറ്റ്, കൺസെക്റ്റേറ്റർ അഡിപിസ്സിംഗ് എലിറ്റ്. ഉട്ട് എലിറ്റ് ടെല്ലസ്, ലക്റ്റസ് നെക് ഉള്ളംകോർപ്പർ മാറ്റിസ്, പൾവിനാർ ഡാപിബസ് ലിയോ.

ഓട്ടോമൊബൈൽ വാങ്ങലുകളെക്കുറിച്ചുള്ള ആമുഖം

ഒരു കാർ വാങ്ങുക എന്നത് ശ്രദ്ധാപൂർവ്വമായ ആസൂത്രണവും പരിഗണനയും ആവശ്യമുള്ള ഒരു പ്രധാന സാമ്പത്തിക തീരുമാനമാണ്. ഒരു കാർ വാങ്ങുന്നതിനുള്ള പ്രക്രിയയിലൂടെയും, ധനസഹായ ഓപ്ഷനുകൾ മനസ്സിലാക്കുന്നതിലൂടെയും, അനുബന്ധ ചെലവുകൾ കൈകാര്യം ചെയ്യുന്നതിലൂടെയും ഈ അധ്യായം നിങ്ങളെ നയിക്കും. പുതിയതും ഉപയോഗിച്ചതുമായ കാറുകൾ വാങ്ങുന്നതിനുള്ള മികച്ച രീതികളും ഡീലർഷിപ്പിൽ ചർച്ച ചെയ്യുന്നതിനുള്ള നുറുങ്ങുകളും ഞങ്ങൾ ഉൾപ്പെടുത്തും.

14B.1 Understanding the Car Buying Process

നിങ്ങളുടെ ആവശ്യങ്ങൾ വിലയിരുത്തൽ

ഒരു കാർ വാങ്ങുന്നതിനുമുമ്പ്, നിങ്ങളുടെ ആവശ്യങ്ങൾ വിലയിരുത്തുകയും നിങ്ങളുടെ ജീവിതശൈലിക്ക് ഏറ്റവും അനുയോജ്യമായ വാഹന തരം നിർണ്ണയിക്കുകയും ചെയ്യേണ്ടത് അത്യാവശ്യമാണ്. ഇനിപ്പറയുന്നവ പോലുള്ള ഘടകങ്ങൾ പരിഗണിക്കുക:

- ഉദ്ദേശ്യം: യാത്ര, കുടുംബ ഉപയോഗം, വിനോദ പ്രവർത്തനങ്ങൾ മുതലായവ.

- വലുപ്പം: കോംപാക്റ്റ്, സെഡാൻ, എസ്യുവി, ട്രക്ക്, മുതലായവ.

- ഫീച്ചറുകൾ: സുരക്ഷാ സവിശേഷതകൾ, ഇന്ധനക്ഷമത, സാങ്കേതികവിദ്യ, സുഖസൗകര്യങ്ങൾ.

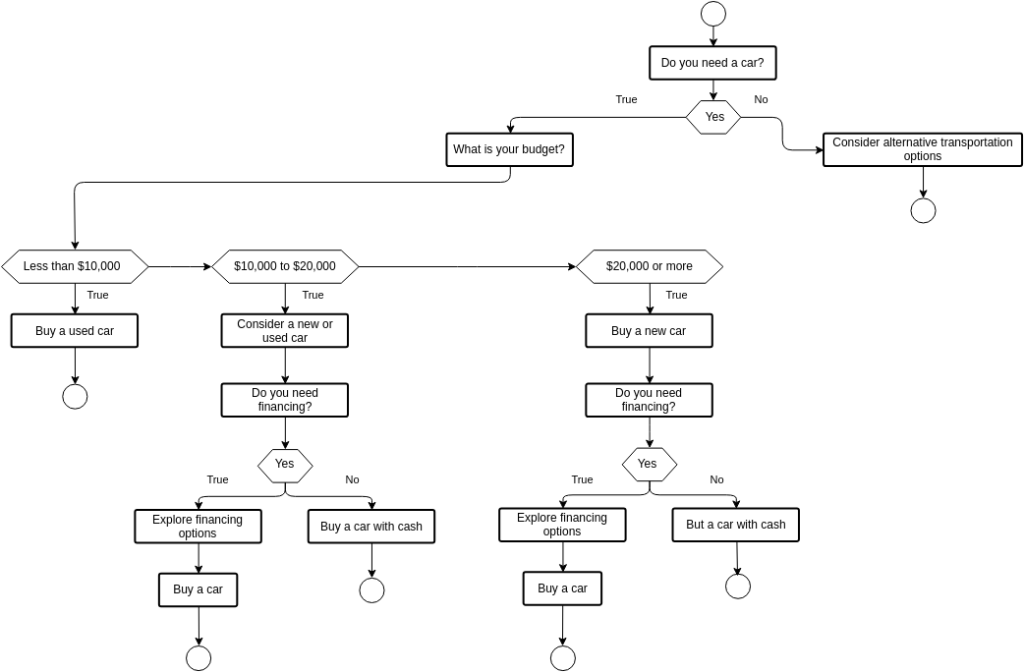

ചിത്രം: ഒരു കാർ വാങ്ങുന്നതിനുള്ള തീരുമാനമെടുക്കൽ ഫ്ലോചാർട്ട്

വിവരണം:

കാർ വാങ്ങുമ്പോൾ വ്യക്തികൾക്ക് അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സഹായിക്കുന്നതിനുള്ള ഘട്ടം ഘട്ടമായുള്ള ഗൈഡ് ഫ്ലോചാർട്ട് നൽകുന്നു. ഒരു കാർ വാങ്ങാനുള്ള പ്രാരംഭ തീരുമാനത്തിൽ നിന്ന് ആരംഭിച്ച് ബജറ്റ്, പുതിയതും ഉപയോഗിച്ചതുമായ കാറുകൾ, ധനസഹായ ഓപ്ഷനുകൾ, ഇൻഷുറൻസ്, അറ്റകുറ്റപ്പണികൾ പോലുള്ള അധിക ചെലവുകൾ എന്നിങ്ങനെ വിവിധ പരിഗണനകളിലൂടെ ഇത് നയിക്കുന്നു. കാർ വാങ്ങൽ പ്രക്രിയയിലൂടെ ഉപയോക്താക്കളെ നയിക്കുന്നതിന് ഫ്ലോചാർട്ട് നിരവധി ചോദ്യങ്ങളും തീരുമാന പോയിന്റുകളും ഉപയോഗിക്കുന്നു, വാങ്ങുന്നതിനുമുമ്പ് എല്ലാ നിർണായക ഘടകങ്ങളും അവർ വിലയിരുത്തുന്നുണ്ടെന്ന് ഉറപ്പാക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- പ്രാരംഭ തീരുമാനം: പുതിയ കാറിന്റെ ആവശ്യകത നിർണ്ണയിച്ചുകൊണ്ട് ആരംഭിക്കുക.

- ബജറ്റ് പരിഗണന: നിങ്ങൾക്ക് എത്രത്തോളം താങ്ങാനാകുമെന്ന് മനസ്സിലാക്കാൻ ഒരു ബജറ്റ് സ്ഥാപിക്കുക.

- പുതിയതും ഉപയോഗിച്ചതും തമ്മിലുള്ള വ്യത്യാസം: ബജറ്റും മുൻഗണനകളും അടിസ്ഥാനമാക്കി പുതിയതോ ഉപയോഗിച്ചതോ ആയ കാർ വാങ്ങണോ എന്ന് തീരുമാനിക്കുക.

- ധനസഹായ ഓപ്ഷനുകൾ: വായ്പകളും ലീസിംഗും ഉൾപ്പെടെ വ്യത്യസ്ത ധനസഹായ ഓപ്ഷനുകൾ പര്യവേക്ഷണം ചെയ്യുക.

- അധിക ചെലവുകൾ: ഇൻഷുറൻസ്, അറ്റകുറ്റപ്പണികൾ, ഇന്ധനം തുടങ്ങിയ തുടർച്ചയായ ചെലവുകൾ പരിഗണിക്കുക.

- അന്തിമ തീരുമാനം: എല്ലാ ഘടകങ്ങളും വിലയിരുത്തിയ ശേഷം അറിവുള്ള ഒരു തീരുമാനം എടുക്കുക.

വിവരങ്ങളുടെ പ്രയോഗം:

ഒരു ഉപയോഗിച്ച് തീരുമാനമെടുക്കൽ ഫ്ലോചാർട്ട് വാഹനം വാങ്ങുന്നതിന്റെ സങ്കീർണ്ണമായ പ്രക്രിയയിൽ മുന്നോട്ട് പോകാൻ സാധ്യതയുള്ള കാർ വാങ്ങുന്നവരെ സഹായിക്കുന്നു. ഈ ഘടനാപരമായ സമീപനം പിന്തുടരുന്നതിലൂടെ, വ്യക്തികൾക്ക് ആവശ്യമായ എല്ലാ ഘടകങ്ങളും പരിഗണിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ കഴിയും, ബജറ്റിംഗ് വരെ ധനസഹായ ഓപ്ഷനുകൾ ഒപ്പം അധിക ചെലവുകൾ, ഇത് നല്ല അറിവോടെയുള്ള വാങ്ങലിലേക്ക് നയിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം ഒപ്പം ഉപഭോക്തൃ തീരുമാനമെടുക്കൽ, മികച്ച സാമ്പത്തിക പുരോഗതി പ്രോത്സാഹിപ്പിക്കുന്നതിനായി, പ്രധാനപ്പെട്ട സാമ്പത്തിക തീരുമാനങ്ങൾ എങ്ങനെ വ്യവസ്ഥാപിതമായി എടുക്കാം എന്നതിന്റെ ഒരു പ്രായോഗിക ഉദാഹരണം ഈ ഫ്ലോചാർട്ട് നൽകുന്നു. സാമ്പത്തിക ആസൂത്രണം ഒപ്പം തീരുമാനമെടുക്കാനുള്ള കഴിവുകൾ.

ഒരു ബജറ്റ് ക്രമീകരിക്കുന്നു

ഡൗൺ പേയ്മെന്റ്, പ്രതിമാസ പേയ്മെന്റുകൾ, ഇൻഷുറൻസ്, അറ്റകുറ്റപ്പണികൾ, ഇന്ധനച്ചെലവുകൾ എന്നിവയുൾപ്പെടെ ഒരു കാറിനായി നിങ്ങൾക്ക് എത്ര തുക ചെലവഴിക്കാൻ കഴിയുമെന്ന് നിർണ്ണയിക്കുക. നിങ്ങളുടെ പ്രതിമാസ വരുമാനത്തിന്റെ 15% യിൽ കൂടുതൽ കാർ ചെലവുകൾക്കായി ചെലവഴിക്കരുത് എന്നതാണ് ഒരു പൊതു മാർഗ്ഗനിർദ്ദേശം.

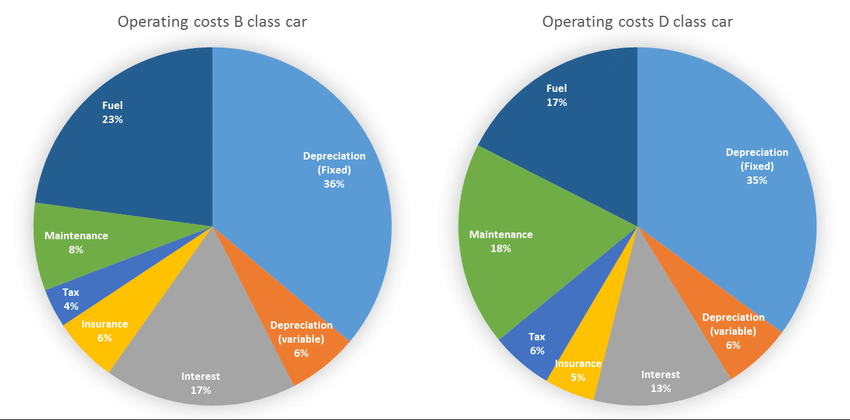

ചിത്രം: വിനോദ, ബിസിനസ് കാറുകൾക്കുള്ള കാർ ചെലവ് വിഭജനം

വിവരണം:

വിനോദത്തിനും ബിസിനസ് ആവശ്യങ്ങൾക്കുമായി കാറുകൾ സ്വന്തമാക്കുന്നതിനും പ്രവർത്തിപ്പിക്കുന്നതിനുമുള്ള ചെലവുകളുടെ വിശദമായ കണക്ക് ഈ കണക്കിൽ കാണാം. വാങ്ങൽ വില, ഇന്ധനം, അറ്റകുറ്റപ്പണി, ഇൻഷുറൻസ്, നികുതികൾ, മൂല്യത്തകർച്ച എന്നിങ്ങനെ വിവിധ ഘടകങ്ങളായി ഇത് ചെലവുകളെ തരംതിരിക്കുന്നു. വിനോദത്തിനും ബിസിനസ് കാറുകൾക്കും ഇടയിലുള്ള ചെലവ് വിഹിതത്തിലെ വ്യത്യാസങ്ങൾ ഈ വിശകലനം എടുത്തുകാണിക്കുന്നു, ഓരോ തരം ഉപയോഗവും മൊത്തത്തിലുള്ള വാഹന ചെലവുകളെ എങ്ങനെ ബാധിക്കുന്നു എന്നതിനെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നൽകുന്നു. വ്യത്യസ്ത ആവശ്യങ്ങൾക്കായി കാർ ഉടമസ്ഥതയുടെ സാമ്പത്തിക പ്രത്യാഘാതങ്ങൾ മനസ്സിലാക്കാൻ ഈ താരതമ്യം സഹായിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- വാങ്ങൽ വില: വാഹനം സ്വന്തമാക്കുന്നതിനുള്ള പ്രാരംഭ ചെലവ്, ഒഴിവുസമയ, ബിസിനസ് കാറുകൾക്കിടയിൽ ഇത് ഗണ്യമായി വ്യത്യാസപ്പെടാം.

- ഇന്ധനച്ചെലവ്: ഇന്ധനത്തിനായുള്ള തുടർച്ചയായ ചെലവ്, കൂടുതൽ പതിവ് ഉപയോഗം കാരണം ബിസിനസ്സ് കാറുകൾക്ക് സാധാരണയായി കൂടുതലാണ്.

- പരിപാലനം: കാർ നല്ല നിലയിൽ പ്രവർത്തിക്കുന്നതിന് ആവശ്യമായ പതിവ് അറ്റകുറ്റപ്പണികളും അറ്റകുറ്റപ്പണികളും.

- ഇൻഷുറൻസ്: വാഹന ഇൻഷുറൻസ് ചെലവ്, ഉപയോഗ തരത്തെയും കവറേജ് ആവശ്യകതകളെയും ആശ്രയിച്ച് ഇത് വ്യത്യാസപ്പെടാം.

- നികുതികൾ: വാഹന ഉടമസ്ഥതയുമായി ബന്ധപ്പെട്ട സർക്കാർ നികുതികളും ഫീസുകളും.

- മൂല്യത്തകർച്ച: കാലക്രമേണ കാറിന്റെ മൂല്യത്തിലുണ്ടാകുന്ന കുറവ്, മൊത്തത്തിലുള്ള ചെലവ് പരിഗണിക്കുമ്പോൾ ഒരു പ്രധാന ഘടകമാണ്.

വിവരങ്ങളുടെ പ്രയോഗം:

മനസ്സിലാക്കൽ കാറിന്റെ വിലയുടെ വിശകലനം വാഹന വാങ്ങലുകളെക്കുറിച്ചും ഉപയോഗത്തെക്കുറിച്ചും വ്യക്തികൾക്കും ബിസിനസുകൾക്കും അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കുന്നതിന് വിനോദത്തിനും ബിസിനസ് കാറുകൾക്കും അത്യാവശ്യമാണ്. ബിസിനസുകൾ, ഈ വിവരങ്ങൾ ബജറ്റിംഗിലും ചെലവ് മാനേജ്മെന്റിലും സഹായിക്കുന്നു, ഫ്ലീറ്റ് പ്രവർത്തനങ്ങളിൽ ചെലവ്-കാര്യക്ഷമത ഉറപ്പാക്കുന്നു. വ്യക്തികൾ, വാഹന ഉടമസ്ഥാവകാശം ആസൂത്രണം ചെയ്യുന്നതിനും ബജറ്റ് ചെയ്യുന്നതിനും സഹായിക്കുന്ന വ്യത്യസ്ത കാർ ഉപയോഗങ്ങളുടെ സാമ്പത്തിക ആഘാതം ഇത് എടുത്തുകാണിക്കുന്നു. ഈ അറിവ് പഠിക്കുന്നവർക്ക് പ്രയോജനകരമാണ്. വ്യക്തിഗത ധനകാര്യം ഒപ്പം ബിസിനസ് മാനേജ്മെന്റ്, ചെലവ് വിശകലനത്തിനും സാമ്പത്തിക ആസൂത്രണത്തിനും വ്യക്തമായ ഒരു ഉദാഹരണം നൽകുന്നു, ഇതുമായി ബന്ധപ്പെട്ടത് വാഹന ഉടമസ്ഥാവകാശം.

14B.2 : New vs. Used Cars

പുതിയ കാറുകൾ

പ്രോസ്:

- ഏറ്റവും പുതിയ സാങ്കേതികവിദ്യ: പുതിയ കാറുകൾ ഏറ്റവും പുതിയ സവിശേഷതകളും സുരക്ഷാ സാങ്കേതികവിദ്യയും ഉൾക്കൊള്ളുന്നു.

- വാറന്റി: മിക്ക പുതിയ കാറുകളും സമഗ്രമായ വാറന്റികളോടെയാണ് വരുന്നത്.

- വിശ്വാസ്യത: ആദ്യത്തെ കുറച്ച് വർഷങ്ങളിൽ മെക്കാനിക്കൽ പ്രശ്നങ്ങൾക്കും അറ്റകുറ്റപ്പണികൾക്കും സാധ്യത കുറവാണ്.

ദോഷങ്ങൾ:

- മൂല്യത്തകർച്ച: പുതിയ കാറുകളുടെ മൂല്യം പെട്ടെന്ന് കുറയുന്നു, ആദ്യത്തെ കുറച്ച് വർഷങ്ങളിലാണ് ഏറ്റവും വലിയ മൂല്യത്തകർച്ച സംഭവിക്കുന്നത്.

- ഉയർന്ന ചെലവ്: ഉപയോഗിച്ച കാറുകളെ അപേക്ഷിച്ച് പുതിയ കാറുകൾക്ക് മുൻകൂറായി വില കൂടുതലാണ്.

ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങൾ:

- ഗവേഷണ മാതൃകകൾ: വ്യത്യസ്ത മോഡലുകളും അവയുടെ സവിശേഷതകളും താരതമ്യം ചെയ്യുക.

- നിർമ്മാതാവിന്റെ പ്രോത്സാഹനങ്ങൾ: പ്രമോഷനുകൾ, റിബേറ്റുകൾ, പ്രത്യേക ധനസഹായ ഓഫറുകൾ എന്നിവയ്ക്കായി നോക്കുക.

ചിത്രം: പുതിയ കാർ വാങ്ങുന്നതിന്റെ ഗുണങ്ങളും ദോഷങ്ങളും

വിവരണം:

പുതിയ കാർ വാങ്ങുന്നതിന്റെ ഗുണദോഷങ്ങൾ താരതമ്യം ചെയ്യുന്നതാണ് ഇൻഫോഗ്രാഫിക്. ഏറ്റവും പുതിയ സാങ്കേതികവിദ്യ, വാറന്റി കവറേജ്, തുടക്കത്തിൽ കുറഞ്ഞ അറ്റകുറ്റപ്പണി ചെലവ് തുടങ്ങിയ ഗുണങ്ങൾ ഇതിൽ വിവരിക്കുന്നു. നേരെമറിച്ച്, ഉയർന്ന വാങ്ങൽ വില, വേഗത്തിലുള്ള മൂല്യത്തകർച്ച, ഉയർന്ന ഇൻഷുറൻസ് ചെലവുകൾ എന്നിവ ഉൾപ്പെടെയുള്ള ദോഷങ്ങളും ഇത് എടുത്തുകാണിക്കുന്നു. പുതിയ വാഹനം വാങ്ങുന്നതിന്റെ ഗുണദോഷങ്ങൾ തൂക്കിനോക്കാൻ സാധ്യതയുള്ള വാങ്ങുന്നവരെ ഈ താരതമ്യം സഹായിക്കുന്നു, ഇത് നല്ല വിവരമുള്ള തീരുമാനമെടുക്കാൻ സഹായിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- പ്രൊഫ:

- ഏറ്റവും പുതിയ സാങ്കേതികവിദ്യ: പുതിയ കാറുകൾ ഏറ്റവും പുതിയ സാങ്കേതിക പുരോഗതികളും സവിശേഷതകളും കൊണ്ട് സജ്ജീകരിച്ചിരിക്കുന്നു.

- വാറന്റി കവറേജ്: പുതിയ കാറുകളിൽ സാധാരണയായി സമഗ്ര വാറന്റി പ്ലാനുകൾ ഉൾപ്പെടുന്നു, ഇത് നിങ്ങളുടെ പോക്കറ്റിൽ നിന്ന് അറ്റകുറ്റപ്പണികൾക്കുള്ള ചെലവ് കുറയ്ക്കുന്നു.

- കുറഞ്ഞ പ്രാരംഭ പരിപാലന ചെലവുകൾ: പുതിയ കാറുകൾക്ക് സാധാരണയായി തുടക്കത്തിൽ കുറഞ്ഞ അറ്റകുറ്റപ്പണികളും അറ്റകുറ്റപ്പണികളും മാത്രമേ ആവശ്യമുള്ളൂ.

- ദോഷങ്ങൾ:

- ഉയർന്ന വാങ്ങൽ വില: ഉപയോഗിച്ച വാഹനങ്ങളെ അപേക്ഷിച്ച് പുതിയ കാറുകൾക്ക് മുൻകൂർ ചെലവ് കൂടുതലാണ്.

- ദ്രുത മൂല്യത്തകർച്ച: പുതിയ കാറുകളുടെ മൂല്യം പെട്ടെന്ന് കുറയുന്നു, പ്രത്യേകിച്ച് ആദ്യത്തെ കുറച്ച് വർഷത്തിനുള്ളിൽ.

- ഉയർന്ന ഇൻഷുറൻസ് ചെലവുകൾ: പുതിയ കാറുകളുടെ മൂല്യം കൂടുതലായതിനാൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ സാധാരണയായി കൂടുതലാണ്.

വിവരങ്ങളുടെ പ്രയോഗം:

മനസ്സിലാക്കൽ പുതിയ കാർ വാങ്ങുന്നതിന്റെ ഗുണങ്ങളും ദോഷങ്ങളും വാഹന വാങ്ങലിനെക്കുറിച്ച് അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സാധ്യതയുള്ള വാങ്ങുന്നവരെ സഹായിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം, ഈ താരതമ്യം ഹ്രസ്വകാല, ദീർഘകാല ചെലവുകൾ പരിഗണിക്കുന്നതിന്റെ പ്രാധാന്യം അടിവരയിടുന്നു, ഇതുമായി ബന്ധപ്പെട്ടത് പുതിയ കാർ ഉടമസ്ഥാവകാശം. ആനുകൂല്യങ്ങൾ വിലയിരുത്തുന്നതിൽ ഇത് സഹായിക്കുന്നു, ഉദാഹരണത്തിന് ഏറ്റവും പുതിയ സാങ്കേതികവിദ്യ ഒപ്പം വാറന്റി കവറേജ്, ഉയർന്ന ചെലവുകളെയും ദ്രുതഗതിയിലുള്ള മൂല്യത്തകർച്ചയെയും മറികടക്കുന്നു. തന്ത്രപരമായ സാമ്പത്തിക തീരുമാനങ്ങൾ എടുക്കുന്നതിനും പ്രധാനപ്പെട്ട വാങ്ങലുകൾ ആസൂത്രണം ചെയ്യുന്നതിനും ഈ അറിവ് നിർണായകമാണ്.

ഉപയോഗിച്ച കാറുകൾ

പ്രോസ്:

- കുറഞ്ഞ ചെലവ്: ഉപയോഗിച്ച കാറുകൾ പൊതുവെ പുതിയ കാറുകളേക്കാൾ താങ്ങാനാവുന്ന വിലയിലാണ്.

- കുറഞ്ഞ മൂല്യത്തകർച്ച: ഉപയോഗിച്ച കാറുകൾക്ക് ഇതിനകം തന്നെ ഗണ്യമായ മൂല്യത്തകർച്ച നേരിടേണ്ടി വന്നിട്ടുണ്ട്.

ദോഷങ്ങൾ:

- ഉയർന്ന പരിപാലനം: പഴയ കാറുകൾക്ക് കൂടുതൽ തവണ അറ്റകുറ്റപ്പണികളും അറ്റകുറ്റപ്പണികളും ആവശ്യമായി വന്നേക്കാം.

- പരിമിതമായ വാറന്റി: ഉപയോഗിച്ച കാറുകൾക്ക് വാറന്റി ഉണ്ടാകണമെന്നില്ല, അല്ലെങ്കിൽ അത് പരിമിതമായിരിക്കാം.

ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങൾ:

- വാഹന ചരിത്ര റിപ്പോർട്ട്: അപകടങ്ങൾ, ടൈറ്റിൽ സ്റ്റാറ്റസ്, സർവീസ് ചരിത്രം എന്നിവ പരിശോധിക്കുന്നതിന് ഒരു റിപ്പോർട്ട് നേടുക.

- പരിശോധന: കാർ വാങ്ങുന്നതിന് മുമ്പ് വിശ്വസ്തനായ ഒരു മെക്കാനിക്കിനെക്കൊണ്ട് പരിശോധന നടത്തുക.

ചിത്രം: Used Car Purchase Checklist

വിവരണം:

The infographic provides a comprehensive checklist for purchasing a used car. It includes essential steps and considerations such as researching the car’s history, inspecting the vehicle, taking it for a test drive, and evaluating the price. Additional tips cover checking the vehicle identification number (VIN), verifying ownership, and reviewing maintenance records. This guide ensures buyers are well-prepared to make informed decisions and avoid potential pitfalls when buying a used car.

പ്രധാന കാര്യങ്ങൾ:

- കാർ ചരിത്രം ഗവേഷണം ചെയ്യുക: ഏതെങ്കിലും അപകടങ്ങൾ, അറ്റകുറ്റപ്പണികൾ, അല്ലെങ്കിൽ മുൻ ഉടമസ്ഥാവകാശ പ്രശ്നങ്ങൾ എന്നിവയ്ക്കായി വാഹനത്തിന്റെ ചരിത്ര റിപ്പോർട്ട് പരിശോധിക്കുക.

- വാഹന പരിശോധന: കാർ തേയ്മാനം, കേടുപാടുകൾ, അല്ലെങ്കിൽ മെക്കാനിക്കൽ പ്രശ്നങ്ങൾ എന്നിവയുടെ ലക്ഷണങ്ങൾക്കായി നന്നായി പരിശോധിക്കുക.

- ടെസ്റ്റ് ഡ്രൈവ്: കാറിന്റെ പ്രകടനം, കൈകാര്യം ചെയ്യൽ, സുഖസൗകര്യങ്ങൾ എന്നിവ വിലയിരുത്തുന്നതിന് ഒരു ടെസ്റ്റ് ഡ്രൈവിനായി കൊണ്ടുപോകുക.

- വില വിലയിരുത്തുക: ന്യായമായ ഡീൽ ഉറപ്പാക്കാൻ കാറിന്റെ വിലയും വിപണി മൂല്യവും താരതമ്യം ചെയ്യുക.

- VIN പരിശോധിക്കുക: വാഹനത്തിന്റെ ആധികാരികതയും ചരിത്രവും സ്ഥിരീകരിക്കുന്നതിന് വാഹന തിരിച്ചറിയൽ നമ്പർ പരിശോധിക്കുക.

- മെയിന്റനൻസ് റെക്കോർഡുകൾ അവലോകനം ചെയ്യുക: കാറിന്റെ അറ്റകുറ്റപ്പണി ചരിത്രം പരിശോധിച്ച് അത് ശരിയായി പരിപാലിച്ചിട്ടുണ്ടെന്ന് ഉറപ്പാക്കുക.

വിവരങ്ങളുടെ പ്രയോഗം:

- കാർ ചരിത്രം ഗവേഷണം ചെയ്യുക: ഏതെങ്കിലും അപകടങ്ങൾ, അറ്റകുറ്റപ്പണികൾ, അല്ലെങ്കിൽ മുൻ ഉടമസ്ഥാവകാശ പ്രശ്നങ്ങൾ എന്നിവയ്ക്കായി വാഹനത്തിന്റെ ചരിത്ര റിപ്പോർട്ട് പരിശോധിക്കുക.

- വാഹന പരിശോധന: കാർ തേയ്മാനം, കേടുപാടുകൾ, അല്ലെങ്കിൽ മെക്കാനിക്കൽ പ്രശ്നങ്ങൾ എന്നിവയുടെ ലക്ഷണങ്ങൾക്കായി നന്നായി പരിശോധിക്കുക.

- ടെസ്റ്റ് ഡ്രൈവ്: കാറിന്റെ പ്രകടനം, കൈകാര്യം ചെയ്യൽ, സുഖസൗകര്യങ്ങൾ എന്നിവ വിലയിരുത്തുന്നതിന് ഒരു ടെസ്റ്റ് ഡ്രൈവിനായി കൊണ്ടുപോകുക.

- വില വിലയിരുത്തുക: ന്യായമായ ഡീൽ ഉറപ്പാക്കാൻ കാറിന്റെ വിലയും വിപണി മൂല്യവും താരതമ്യം ചെയ്യുക.

- VIN പരിശോധിക്കുക: വാഹനത്തിന്റെ ആധികാരികതയും ചരിത്രവും സ്ഥിരീകരിക്കുന്നതിന് വാഹന തിരിച്ചറിയൽ നമ്പർ പരിശോധിക്കുക.

- മെയിന്റനൻസ് റെക്കോർഡുകൾ അവലോകനം ചെയ്യുക: കാറിന്റെ അറ്റകുറ്റപ്പണി ചരിത്രം പരിശോധിച്ച് അത് ശരിയായി പരിപാലിച്ചിട്ടുണ്ടെന്ന് ഉറപ്പാക്കുക.

14B.3 Financing a Car

കാർ വായ്പകളുടെ തരങ്ങൾ

- പരമ്പരാഗത ബാങ്ക് വായ്പകൾ: പലപ്പോഴും മത്സരാധിഷ്ഠിത പലിശ നിരക്കുകളിൽ, ഒരു ബാങ്കിൽ നിന്നോ ക്രെഡിറ്റ് യൂണിയനിൽ നിന്നോ ലഭിക്കുന്നത്.

- ഡീലർ ഫിനാൻസിംഗ്: ഡീലർഷിപ്പ് വഴി നേരിട്ട് ധനസഹായം നൽകുന്നു, ഇത് സൗകര്യപ്രദമായിരിക്കാം, പക്ഷേ ഉയർന്ന പലിശ നിരക്കുകൾ ഉണ്ടായേക്കാം.

- പാട്ടക്കരാർ: വാങ്ങുന്നതിന് പകരമായി, ഒരു നിശ്ചിത കാലയളവിലേക്ക് കാർ ഉപയോഗിക്കുന്നതിന് നിങ്ങൾ പ്രതിമാസ പണമടയ്ക്കുന്നിടത്ത്.

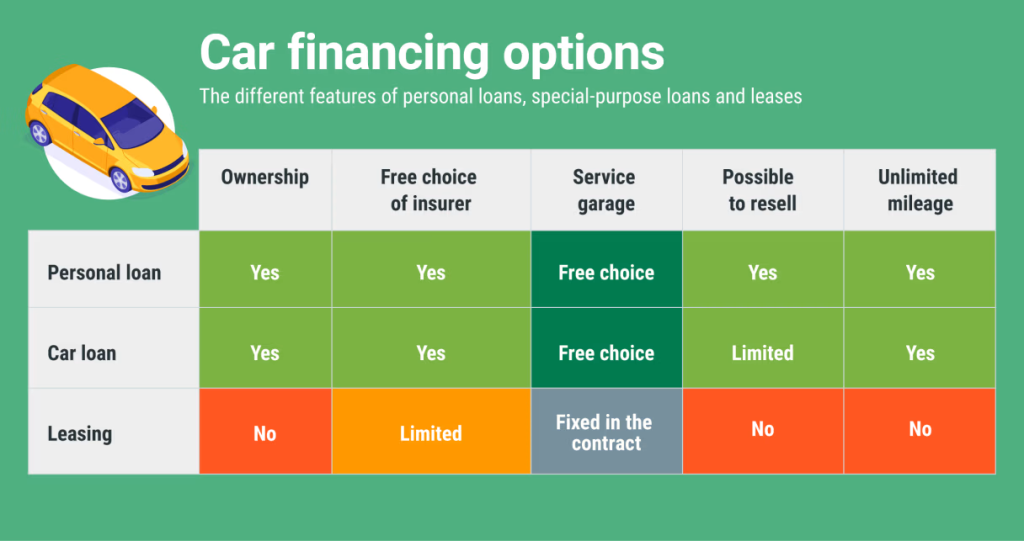

ചിത്രം: കാർ ഫിനാൻസിംഗിനുള്ള ഓപ്ഷനുകൾ

വിവരണം:

കാർ ഫിനാൻസിംഗിനുള്ള വിവിധ ഓപ്ഷനുകൾ ഇൻഫോഗ്രാഫിക് വിവരിക്കുന്നു. സമ്പാദ്യം ഉപയോഗിച്ച് പണമടയ്ക്കൽ, വ്യക്തിഗത വായ്പ എടുക്കൽ, ഡീലർഷിപ്പ് ഫിനാൻസിംഗ് ഉപയോഗിക്കൽ, ലീസിംഗ്, ക്രെഡിറ്റ് ഓപ്ഷനുകൾ പര്യവേക്ഷണം ചെയ്യൽ തുടങ്ങിയ രീതികൾ ഇതിൽ ഉൾപ്പെടുന്നു. ഓരോ ഫിനാൻസിംഗ് രീതിയും അതിന്റെ ഗുണങ്ങളും ദോഷങ്ങളും വിശദീകരിച്ചിരിക്കുന്നു, ഇത് സാധ്യതയുള്ള കാർ വാങ്ങുന്നവർക്ക് അവരുടെ വാഹന വാങ്ങലിന് ധനസഹായം നൽകുന്നതിനുള്ള വ്യത്യസ്ത വഴികൾ മനസ്സിലാക്കാൻ സഹായിക്കുന്നു. ഓരോ ഓപ്ഷനുമായി ബന്ധപ്പെട്ട ചെലവുകളുടെയും പ്രതിബദ്ധതകളുടെയും താരതമ്യ വിശകലനവും ഇൻഫോഗ്രാഫിക് നൽകുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- സേവിംഗ്സ് ഉപയോഗിച്ച് പണമടയ്ക്കൽ: പലിശയില്ല, പക്ഷേ വ്യക്തിഗത സമ്പാദ്യം കുറയ്ക്കുന്നു.

- വ്യക്തിഗത വായ്പ: നിശ്ചിത പ്രതിമാസ പേയ്മെന്റുകളും പലിശ നിരക്കുകളും ലഭിക്കുന്നതിന്, നല്ല ക്രെഡിറ്റ് സ്കോർ ആവശ്യമായി വന്നേക്കാം.

- ഡീലർഷിപ്പ് ധനസഹായം: സൗകര്യപ്രദമാണെങ്കിലും വ്യക്തിഗത വായ്പകളെ അപേക്ഷിച്ച് ഉയർന്ന പലിശ നിരക്കുകൾ ഉണ്ടായേക്കാം.

- പാട്ടത്തിനെടുക്കൽ: കുറഞ്ഞ പ്രതിമാസ പേയ്മെന്റുകൾ, പക്ഷേ പാട്ടക്കാലാവധി അവസാനിക്കുമ്പോൾ ഉടമസ്ഥാവകാശമില്ല.

- ക്രെഡിറ്റ് ഓപ്ഷനുകൾവായ്പ എടുക്കുന്നയാളുടെ സാമ്പത്തിക സ്ഥിതിയും മുൻഗണനകളും അനുസരിച്ച് വിവിധ ക്രെഡിറ്റ് ഓപ്ഷനുകൾ ലഭ്യമാണ്.

വിവരങ്ങളുടെ പ്രയോഗം:

വ്യത്യസ്തമായ കാര്യങ്ങൾ മനസ്സിലാക്കൽ കാർ ഫിനാൻസിംഗ് ഓപ്ഷനുകൾ വാങ്ങുന്നവരെ അവരുടെ സാമ്പത്തിക സ്ഥിതിയും മുൻഗണനകളും അടിസ്ഥാനമാക്കി അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സഹായിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം ഒപ്പം ഉപഭോക്തൃ ക്രെഡിറ്റ്, ഈ ഇൻഫോഗ്രാഫിക് വ്യക്തമായ ഒരു താരതമ്യം നൽകുന്നു ധനസഹായ രീതികൾ, ഓരോന്നിന്റെയും ഗുണങ്ങളും ദോഷങ്ങളും എടുത്തുകാണിക്കുന്നു. ഏറ്റവും അനുയോജ്യമായ ധനസഹായ ഓപ്ഷൻ തിരഞ്ഞെടുക്കുന്നതിനും മികച്ച സാമ്പത്തിക ആസൂത്രണവും മാനേജ്മെന്റും ഉറപ്പാക്കുന്നതിനും ഈ അറിവ് സഹായിക്കുന്നു. സാധ്യമായ സാമ്പത്തിക ബുദ്ധിമുട്ടുകൾ ഒഴിവാക്കുന്നതിനും കാർ ധനസഹായത്തിന് ഏറ്റവും മികച്ച തിരഞ്ഞെടുപ്പ് നടത്തുന്നതിനും ചെലവുകളും പ്രതിബദ്ധതകളും താരതമ്യം ചെയ്യേണ്ടതിന്റെ പ്രാധാന്യം ഇത് ഊന്നിപ്പറയുന്നു.

Comparing Car Loans and Credit Cards

Car loans and credit cards are two very different forms of borrowing:

- Car Loans are installment loans with fixed terms (like 60 months) and usually lower interest rates. Payments are predictable.

- Credit Cards offer revolving credit with variable interest rates that can be much higher. Balances can fluctuate and minimum payments change.

Choosing a car loan over using a credit card for major purchases helps maintain lower overall borrowing costs and structured repayment schedules.

പലിശ നിരക്കുകൾ മനസ്സിലാക്കൽ

കാർ ലോണിന്റെ പലിശ നിരക്ക് ലോണിന്റെ ആകെ ചെലവിനെ ബാധിക്കുന്നു. നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ, ലോൺ കാലാവധി, വായ്പ നൽകുന്നയാൾ എന്നിവയെ അടിസ്ഥാനമാക്കി നിരക്കുകൾ വ്യത്യാസപ്പെടാം. ഒന്നിലധികം വായ്പാ ദാതാക്കളിൽ നിന്നുള്ള ഓഫറുകൾ താരതമ്യം ചെയ്ത് വാങ്ങേണ്ടത് അത്യാവശ്യമാണ്.

ലോൺ നിബന്ധനകൾ

കാർ ലോണുകൾ സാധാരണയായി 36 മുതൽ 72 മാസം വരെയാണ്. ദീർഘകാല വായ്പകൾ പ്രതിമാസ തിരിച്ചടവുകൾ കുറയ്ക്കും, പക്ഷേ മൊത്തം പലിശ ചെലവ് വർദ്ധിക്കും.

ചിത്രം: Choosing the Right Loan Term: Impact on Interest Rates and Monthly Payments

വിവരണം:

ലോൺ കാലാവധി, പലിശ നിരക്കുകൾ, പ്രതിമാസ തിരിച്ചടവുകൾ എന്നിവ തമ്മിലുള്ള ബന്ധം ഇൻഫോഗ്രാഫിക് ചിത്രീകരിക്കുന്നു. കുറഞ്ഞ ലോൺ കാലാവധി തിരഞ്ഞെടുക്കുന്നത് ഉയർന്ന പ്രതിമാസ തിരിച്ചടവുകൾക്ക് കാരണമാകുമെങ്കിലും വായ്പയുടെ കാലയളവിൽ അടച്ച മൊത്തം പലിശ കുറയുന്നതിന് കാരണമാകുമെന്ന് ഇത് കാണിക്കുന്നു. നേരെമറിച്ച്, ദീർഘകാല വായ്പാ കാലാവധികൾ പ്രതിമാസ തിരിച്ചടവുകൾ കുറയ്ക്കുന്നു, പക്ഷേ അടച്ച മൊത്തത്തിലുള്ള പലിശ വർദ്ധിപ്പിക്കുന്നു. ഒരു ലോൺ കാലാവധി തിരഞ്ഞെടുക്കുമ്പോൾ കടം വാങ്ങുന്നതിനുള്ള മൊത്തം ചെലവുമായി പ്രതിമാസ താങ്ങാനാവുന്ന വില സന്തുലിതമാക്കേണ്ടതിന്റെ പ്രാധാന്യം വിഷ്വൽ എടുത്തുകാണിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- കുറഞ്ഞ വായ്പാ നിബന്ധനകൾ: ഉയർന്ന പ്രതിമാസ തിരിച്ചടവുകൾ, പക്ഷേ കുറഞ്ഞ മൊത്തം പലിശ, ഇത് വേഗത്തിൽ വായ്പ തിരിച്ചടവിലേക്ക് നയിക്കുന്നു.

- ദീർഘകാല വായ്പാ നിബന്ധനകൾ: പ്രതിമാസ തിരിച്ചടവുകൾ കുറവാണെങ്കിലും മൊത്തം പലിശ കൂടുതലായിരിക്കും, വായ്പ തിരിച്ചടവ് കാലയളവ് വർദ്ധിക്കുന്നു.

- പലിശ നിരക്കുകൾ: ഹ്രസ്വകാല വായ്പകൾക്ക് സാധാരണയായി കുറഞ്ഞ പലിശ നിരക്കുകൾ ഉണ്ടാകും, അതേസമയം ദീർഘകാല വായ്പകൾക്ക് ഉയർന്ന നിരക്കുകൾ ഉണ്ടാകാം.

- കടം വാങ്ങുന്നതിനുള്ള ആകെ ചെലവ്: പ്രതിമാസ താങ്ങാനാവുന്ന വിലയും വായ്പയെടുക്കുന്നതിനുള്ള ആകെ ചെലവും തമ്മിലുള്ള വ്യത്യാസം മനസ്സിലാക്കേണ്ടത് നിർണായകമാണ്.

വിവരങ്ങളുടെ പ്രയോഗം:

വലത് തിരഞ്ഞെടുക്കുന്നു വായ്പാ കാലാവധി സന്തുലിതാവസ്ഥയ്ക്ക് അത്യന്താപേക്ഷിതമാണ് പ്രതിമാസ ചെലവ് താങ്ങാനാവുന്ന വില കൂടാതെ കടം വാങ്ങുന്നതിനുള്ള ആകെ ചെലവ്. വായ്പ എടുക്കുന്നവർക്ക്, ഈ ട്രേഡ്-ഓഫുകൾ മനസ്സിലാക്കുന്നത് അവരുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾക്കും കഴിവുകൾക്കും അനുസൃതമായ അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സഹായിക്കുന്നു. പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം ഒപ്പം വായ്പ മാനേജ്മെന്റ്, ഒരു ലോൺ കാലാവധി തിരഞ്ഞെടുക്കുമ്പോൾ ഹ്രസ്വകാല, ദീർഘകാല സാമ്പത്തിക പ്രത്യാഘാതങ്ങൾ വിലയിരുത്തുന്നതിന്റെ പ്രാധാന്യം ഈ ഇൻഫോഗ്രാഫിക് ഊന്നിപ്പറയുന്നു. ഇത് ക്ലയന്റുകളെ ഉപദേശിക്കുന്നതിനോ സാമ്പത്തിക ആരോഗ്യം ഒപ്റ്റിമൈസ് ചെയ്യുന്നതും വായ്പാ ചെലവുകൾ കുറയ്ക്കുന്നതുമായ വ്യക്തിഗത തീരുമാനങ്ങൾ എടുക്കുന്നതിനോ സഹായിക്കുന്നു.

14B.4: Best Practices for Car Financing

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ മെച്ചപ്പെടുത്തൽ

ഉയർന്ന ക്രെഡിറ്റ് സ്കോർ കുറഞ്ഞ പലിശ നിരക്ക് ഉറപ്പാക്കാൻ നിങ്ങളെ സഹായിക്കും. നിങ്ങളുടെ ബില്ലുകൾ കൃത്യസമയത്ത് അടയ്ക്കുക, കടം കുറയ്ക്കുക, പിശകുകൾക്കായി നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ട് പരിശോധിക്കുക.

ഡൗൺ പേയ്മെന്റ്

കൂടുതൽ ഡൗൺ പേയ്മെന്റ് ലോൺ തുക കുറയ്ക്കുകയും നിങ്ങളുടെ പ്രതിമാസ പേയ്മെന്റുകളും മൊത്തത്തിലുള്ള പലിശ ചെലവുകളും കുറയ്ക്കുകയും ചെയ്യും.

ലോൺ പ്രീ-അപ്രൂവൽ

ഡീലർഷിപ്പ് സന്ദർശിക്കുന്നതിന് മുമ്പ് ലോണിന് മുൻകൂട്ടി അംഗീകാരം നേടുക. ഇത് നിങ്ങൾക്ക് വ്യക്തമായ ബജറ്റ് നൽകുകയും നിങ്ങളുടെ ചർച്ചാ നിലപാട് ശക്തിപ്പെടുത്തുകയും ചെയ്യുന്നു.

Figure: Steps to Improve Your Credit Score

വിവരണം:

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ മെച്ചപ്പെടുത്തുന്നതിനുള്ള ഘട്ടങ്ങളെക്കുറിച്ചുള്ള സമഗ്രമായ ഒരു ഗൈഡ് ഇൻഫോഗ്രാഫിക് നൽകുന്നു. ബില്ലുകൾ കൃത്യസമയത്ത് അടയ്ക്കുക, കടം കുറയ്ക്കുക, പിശകുകൾക്കായി ക്രെഡിറ്റ് റിപ്പോർട്ടുകൾ പരിശോധിക്കുക, കുറഞ്ഞ ക്രെഡിറ്റ് ഉപയോഗ അനുപാതം നിലനിർത്തുക തുടങ്ങിയ പ്രായോഗിക നുറുങ്ങുകൾ ഇതിൽ ഉൾപ്പെടുന്നു. ഈ ഘടകങ്ങൾ ക്രെഡിറ്റ് സ്കോറുകളെ എങ്ങനെ സ്വാധീനിക്കുന്നുവെന്ന് മനസ്സിലാക്കുന്നതിനും സാമ്പത്തിക പെരുമാറ്റത്തിൽ നല്ല മാറ്റങ്ങൾ വരുത്തുന്നതിനുള്ള പ്രായോഗിക ഉപദേശം നൽകുന്നതിനും ദൃശ്യങ്ങൾ സഹായിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- കൃത്യസമയത്ത് ബില്ലുകൾ അടയ്ക്കുകബില്ലുകൾ അടയ്ക്കേണ്ട തീയതികളിൽ സ്ഥിരമായി അടയ്ക്കുന്നത് ക്രെഡിറ്റ് സ്കോറുകളെ സാരമായി ബാധിക്കുന്നു.

- കടബാധ്യത കുറയ്ക്കുക: മൊത്തത്തിലുള്ള കടം കുറയ്ക്കുന്നത് കടം-വരുമാന അനുപാതം മെച്ചപ്പെടുത്താനും ക്രെഡിറ്റ് സ്കോറുകൾ വർദ്ധിപ്പിക്കാനും സഹായിക്കുന്നു.

- ക്രെഡിറ്റ് റിപ്പോർട്ടുകൾ പരിശോധിക്കുക: പിശകുകൾക്കായി ക്രെഡിറ്റ് റിപ്പോർട്ടുകൾ പതിവായി അവലോകനം ചെയ്യുന്നതിലൂടെയും കൃത്യതയില്ലായ്മകൾ തർക്കിക്കുന്നതിലൂടെയും കൃത്യമായ ക്രെഡിറ്റ് ചരിത്രം ഉറപ്പാക്കുന്നു.

- കുറഞ്ഞ ക്രെഡിറ്റ് ഉപയോഗം: ക്രെഡിറ്റ് കാർഡ് ബാലൻസുകൾ ക്രെഡിറ്റ് പരിധികളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ താഴ്ന്ന നിലയിൽ നിലനിർത്തുന്നത് ആരോഗ്യകരമായ ക്രെഡിറ്റ് ഉപയോഗ അനുപാതം നിലനിർത്തുന്നു.

- ക്രെഡിറ്റ് തരങ്ങൾ വൈവിധ്യവൽക്കരിക്കുക: ക്രെഡിറ്റ് കാർഡുകൾ, ഇൻസ്റ്റാൾമെന്റ് ലോണുകൾ തുടങ്ങിയ ക്രെഡിറ്റ് അക്കൗണ്ടുകളുടെ മിശ്രിതം ഉണ്ടായിരിക്കുന്നത് ക്രെഡിറ്റ് സ്കോറുകളെ പോസിറ്റീവായി ബാധിക്കുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

മെച്ചപ്പെടുത്തുന്നു a ക്രെഡിറ്റ് സ്കോർ മെച്ചപ്പെട്ട സുരക്ഷ ഉറപ്പാക്കുന്നതിന് നിർണായകമാണ് വായ്പാ നിബന്ധനകൾ ഒപ്പം പലിശ നിരക്കുകൾ. ഈ ഘട്ടങ്ങൾ പാലിക്കുന്നതിലൂടെ, വ്യക്തികൾക്ക് അവരുടെ സാമ്പത്തിക ആരോഗ്യം മെച്ചപ്പെടുത്താനും കൂടുതൽ അനുകൂലമായ വായ്പാ അവസരങ്ങൾ ആക്സസ് ചെയ്യാനും കഴിയും. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം, ക്രെഡിറ്റ് യോഗ്യത നിലനിർത്തുന്നതിനും മെച്ചപ്പെടുത്തുന്നതിനുമുള്ള അവശ്യ തന്ത്രങ്ങൾ ഈ ഗൈഡ് നൽകുന്നു, ഇതിന്റെ പ്രാധാന്യം എടുത്തുകാണിക്കുന്നു ഉത്തരവാദിത്തമുള്ള സാമ്പത്തിക പെരുമാറ്റം ഒപ്പം പതിവ് ക്രെഡിറ്റ് നിരീക്ഷണം. മികച്ച ക്രെഡിറ്റ് ഫലങ്ങളും മൊത്തത്തിലുള്ള സാമ്പത്തിക സ്ഥിരതയും കൈവരിക്കുന്നതിന് ക്ലയന്റുകളെ ഉപദേശിക്കുന്നതിനോ വ്യക്തിഗത ധനകാര്യങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിനോ ഈ അറിവ് അത്യന്താപേക്ഷിതമാണ്.

14B.5 Tips for Negotiating at the Dealership

നിങ്ങളുടെ ഗവേഷണം നടത്തുക

- വിപണി മൂല്യം: നിങ്ങൾ വാങ്ങാൻ ആഗ്രഹിക്കുന്ന കാറിന്റെ വിപണി മൂല്യം അറിയുക.

- ട്രേഡ്-ഇൻ മൂല്യം: ഒരു കാറിൽ വ്യാപാരം നടത്തുകയാണെങ്കിൽ, ന്യായമായ ഒരു ഡീൽ ലഭിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ അതിന്റെ മൂല്യം ഗവേഷണം ചെയ്യുക.

മാറിനടക്കാൻ തയ്യാറാകൂ

ഉടൻ തന്നെ ഒരു കരാർ ഉണ്ടാക്കാൻ സമ്മർദ്ദം ചെലുത്തരുത്. നിബന്ധനകൾ അനുകൂലമല്ലെങ്കിൽ, ഒഴിഞ്ഞുമാറാനും മറ്റ് ഓപ്ഷനുകൾ പര്യവേക്ഷണം ചെയ്യാനും തയ്യാറാകുക.

മൊത്തം വിലയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

പ്രതിമാസ പേയ്മെന്റിന് പകരം കാറിന്റെ ആകെ വില ചർച്ച ചെയ്യുക. കുറഞ്ഞ പ്രതിമാസ പേയ്മെന്റ് വാഗ്ദാനം ചെയ്യുന്നതിനായി ഡീലർമാർ ലോൺ കാലാവധി ക്രമീകരിച്ചേക്കാം, ഇത് മൊത്തത്തിലുള്ള ചെലവുകൾ വർദ്ധിപ്പിക്കുന്നതിന് കാരണമായേക്കാം.

ചിത്രം: കൂടുതൽ വെല്ലുവിളി നിറഞ്ഞതും തൃപ്തികരവുമായ ഒരു റോളിലേക്കുള്ള നിങ്ങളുടെ വഴി ചർച്ച ചെയ്യുന്നതിനുള്ള ഏഴ് നുറുങ്ങുകൾ

വിവരണം:

ജോലിസ്ഥലത്ത് കൂടുതൽ വെല്ലുവിളി നിറഞ്ഞതും തൃപ്തികരവുമായ ഒരു റോൾ ചർച്ച ചെയ്യുന്നതിനുള്ള ഏഴ് പ്രായോഗിക നുറുങ്ങുകൾ ഇൻഫോഗ്രാഫിക് നൽകുന്നു. നിങ്ങളുടെ മൂല്യം മനസ്സിലാക്കുക, സമഗ്രമായി തയ്യാറെടുക്കുക, ചർച്ചാ കഴിവുകൾ പരിശീലിക്കുക, വ്യക്തമായ ലക്ഷ്യങ്ങൾ സ്ഥാപിക്കുക, സഖ്യങ്ങൾ കെട്ടിപ്പടുക്കുക, വഴക്കമുള്ളവരായിരിക്കുക, ചർച്ചകൾക്ക് ശേഷം പിന്തുടരുക തുടങ്ങിയ തന്ത്രങ്ങൾ ഇതിൽ ഉൾപ്പെടുന്നു. ഓരോ നുറുങ്ങുകളും വ്യക്തികൾക്ക് അവരുടെ കരിയർ അഭിലാഷങ്ങൾ ഫലപ്രദമായി ആശയവിനിമയം നടത്താനും അവരുടെ പ്രൊഫഷണൽ വളർച്ചയ്ക്കും സംതൃപ്തിക്കും അനുസൃതമായ റോളുകൾ സുരക്ഷിതമാക്കാനും സഹായിക്കുന്നതിനാണ് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്.

പ്രധാന കാര്യങ്ങൾ:

- നിങ്ങളുടെ മൂല്യം മനസ്സിലാക്കുക: നിങ്ങളുടെ കഴിവുകൾ, നേട്ടങ്ങൾ, സംഭാവനകൾ എന്നിവ തിരിച്ചറിഞ്ഞ് വ്യക്തമാക്കുക.

- നന്നായി തയ്യാറെടുക്കുക: ശക്തമായ ഒരു കേസ് കെട്ടിപ്പടുക്കുന്നതിന് കമ്പനിയുടെ പങ്ക്, ആവശ്യങ്ങൾ, വ്യവസായ മാനദണ്ഡങ്ങൾ എന്നിവയെക്കുറിച്ച് ഗവേഷണം നടത്തുക.

- ചർച്ചാ കഴിവുകൾ പരിശീലിക്കുക: ചർച്ചകൾ പരിശീലിക്കുകയും സാധ്യമായ പ്രതികരണങ്ങളും എതിർപ്പുകളും പ്രതീക്ഷിക്കുകയും ചെയ്യുക.

- വ്യക്തമായ ലക്ഷ്യങ്ങൾ വെക്കുക: ചർച്ചയിൽ നിന്ന് നിങ്ങൾ എന്താണ് നേടാൻ ആഗ്രഹിക്കുന്നതെന്ന് നിർവചിക്കുകയും നിങ്ങളുടെ ലക്ഷ്യങ്ങൾക്ക് മുൻഗണന നൽകുകയും ചെയ്യുക.

- സഖ്യങ്ങൾ കെട്ടിപ്പടുക്കുക: സ്ഥാപനത്തിലെ സഹപ്രവർത്തകരിൽ നിന്നോ, ഉപദേഷ്ടാക്കളിൽ നിന്നോ, സഖ്യകക്ഷികളിൽ നിന്നോ പിന്തുണ തേടുക.

- വഴക്കമുള്ളവരായിരിക്കുക: നിങ്ങളുടെ ലക്ഷ്യങ്ങൾ കൈവരിക്കാൻ കഴിയുന്ന ബദൽ പരിഹാരങ്ങൾക്കും വിട്ടുവീഴ്ചകൾക്കും തുറന്നിരിക്കുക.

- ഫോളോ അപ്പ്: ചർച്ചകളിൽ എടുത്ത പ്രതിബദ്ധതകൾ രേഖപ്പെടുത്തുകയും പാലിക്കുകയും ചെയ്യുന്നുണ്ടെന്ന് ഉറപ്പാക്കുക.

വിവരങ്ങളുടെ പ്രയോഗം:

ഇവ ഉപയോഗിച്ച് ചർച്ചാ നുറുങ്ങുകൾ വ്യക്തികളെ അവരുടെ കരിയർ പുരോഗതിക്കായി വാദിക്കുന്നതിനും കൂടുതൽ സംതൃപ്തമായ റോളുകൾ നേടുന്നതിനും സഹായിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് കരിയർ വികസനം ഒപ്പം ജോലിസ്ഥലത്തെ ചലനാത്മകത, ഈ ഗൈഡ് മെച്ചപ്പെടുത്തുന്നതിനുള്ള പ്രായോഗിക തന്ത്രങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു ചർച്ചാ കഴിവുകൾ ഫലപ്രദമായി നാവിഗേറ്റ് ചെയ്യുക കരിയർ വളർച്ച ചർച്ചകൾ. ഈ നുറുങ്ങുകൾ മനസ്സിലാക്കുകയും പ്രയോഗിക്കുകയും ചെയ്യുന്നത് കൂടുതൽ മികച്ചതിലേക്ക് നയിക്കും ജോലി സംതൃപ്തി, വ്യക്തിപരവും തൊഴിൽപരവുമായ ലക്ഷ്യങ്ങളുമായി മികച്ച പൊരുത്തപ്പെടുത്തൽ, കരിയർ മാനേജ്മെന്റിനോട് കൂടുതൽ മുൻകൈയെടുക്കൽ.

14B.6: Legal Considerations

കരാർ അവലോകനം

ലോൺ കരാറിലെ എല്ലാ നിബന്ധനകളും വ്യവസ്ഥകളും ശ്രദ്ധാപൂർവ്വം അവലോകനം ചെയ്യുക. മറഞ്ഞിരിക്കുന്ന ഫീസുകളോ അപ്രതീക്ഷിത നിരക്കുകളോ ഇല്ലെന്ന് ഉറപ്പാക്കുക.

വാറണ്ടിയും ഇൻഷുറൻസും

വാറന്റി കവറേജ് മനസ്സിലാക്കുകയും ആവശ്യമെങ്കിൽ അധിക ഇൻഷുറൻസ് വാങ്ങുന്നത് പരിഗണിക്കുകയും ചെയ്യുക. എക്സ്റ്റെൻഡഡ് വാറന്റികളും ഗ്യാപ് ഇൻഷുറൻസും അധിക പരിരക്ഷ നൽകും.

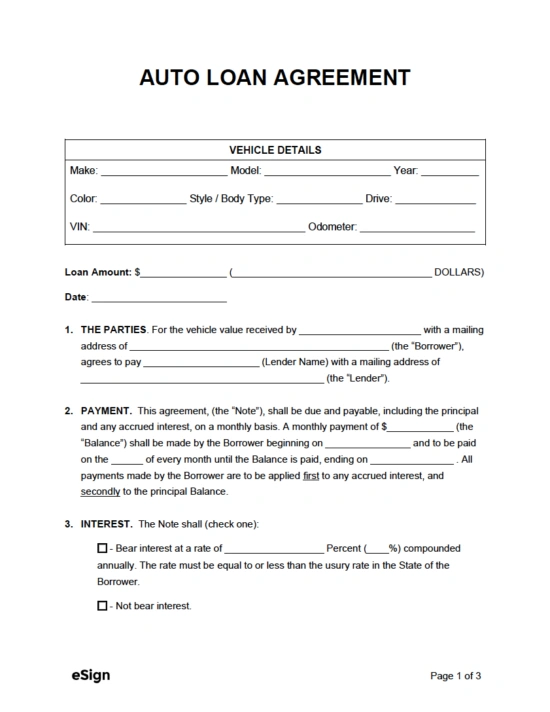

ചിത്രം: Auto Loan Agreement Template

വിവരണം:

ഒരു വാഹന വായ്പാ കരാറിനുള്ള ഒരു ടെംപ്ലേറ്റ് ചിത്രം പ്രദർശിപ്പിച്ചിരിക്കുന്നു. ഒരു വാഹനം വാങ്ങുന്നതിനായി വായ്പ നൽകുന്നയാൾക്ക് വായ്പ നൽകുന്ന നിബന്ധനകളും വ്യവസ്ഥകളും ഈ രേഖയിൽ വിവരിച്ചിരിക്കുന്നു. പ്രധാന ഘടകങ്ങളിൽ സാധാരണയായി വായ്പ തുക, പലിശ നിരക്ക്, തിരിച്ചടവ് ഷെഡ്യൂൾ, ഇരു കക്ഷികളുടെയും ബാധ്യതകൾ എന്നിവ ഉൾപ്പെടുന്നു. വാഹനത്തിന്റെ വിവരണം, ഇൻഷുറൻസ് ആവശ്യകതകൾ, വൈകിയ പേയ്മെന്റ് പിഴകൾ, വീഴ്ചയുടെ അനന്തരഫലങ്ങൾ തുടങ്ങിയ വിശദാംശങ്ങളും ഇത് ഉൾക്കൊള്ളുന്നു.

- ലോൺ തുകയും പലിശ നിരക്കും: കടമെടുത്ത തുകയും വായ്പയ്ക്ക് ബാധകമായ പലിശ നിരക്കും വ്യക്തമാക്കുന്നു.

- തിരിച്ചടവ് ഷെഡ്യൂൾ: തിരിച്ചടവ് നിബന്ധനകളുടെ വിശദാംശങ്ങൾ, പേയ്മെന്റുകളുടെ ആവൃത്തിയും തുകയും ഉൾപ്പെടെ.

- കടം വാങ്ങുന്നയാളുടെയും കടമകൾ: ഇരു കക്ഷികളുടെയും ഉത്തരവാദിത്തങ്ങളും പ്രതിബദ്ധതകളും വിവരിക്കുന്നു.

- വാഹന വിവരണം: വാഹനത്തിന് ധനസഹായം നൽകുന്നതിനെക്കുറിച്ചുള്ള പ്രത്യേക വിശദാംശങ്ങൾ നൽകുന്നു.

- ഇൻഷുറൻസ് ആവശ്യകതകൾ: കടം വാങ്ങുന്നയാൾ വാഹനത്തിന് നിലനിർത്തേണ്ട ഇൻഷുറൻസ് പരിരക്ഷ പ്രസ്താവിക്കുന്നു.

- പിഴകളും വീഴ്ച നിബന്ധനകളും: വൈകിയ പേയ്മെന്റുകൾക്കുള്ള പിഴകളും വീഴ്ച വരുത്തിയാൽ സ്വീകരിക്കുന്ന നടപടികളും നിർവചിക്കുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

ഒരു മനസ്സിലാക്കൽ ഓട്ടോ ലോൺ കരാർ രണ്ടിനും അത്യാവശ്യമാണ് കടം വാങ്ങുന്നവർ ഒപ്പം കടം കൊടുക്കുന്നവർ വായ്പയുടെ നിബന്ധനകളിൽ വ്യക്തതയും പരസ്പര ധാരണയും ഉറപ്പാക്കാൻ. വായ്പക്കാർക്ക്, അവരുടെ സാമ്പത്തിക ബാധ്യതകളും വായ്പയുമായി ബന്ധപ്പെട്ട ചെലവുകളും മനസ്സിലാക്കാൻ ഇത് സഹായിക്കുന്നു. പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം ഒപ്പം ഓട്ടോ ഫിനാൻസിംഗ്, ഈ ടെംപ്ലേറ്റ് ഓട്ടോ ലോണുകൾ എങ്ങനെ ഘടനാപരമാണെന്ന് വ്യക്തമായ ഒരു ഉദാഹരണം നൽകുന്നു, ഇത് പ്രാധാന്യം ഊന്നിപ്പറയുന്നു വായനയും മനസ്സിലാക്കലും വായ്പ എടുക്കുന്നതിന് മുമ്പ് വായ്പാ കരാറുകൾ നന്നായി പഠിക്കുക. ഈ അറിവ് വിവരമുള്ള തീരുമാനങ്ങൾ എടുക്കുന്നതിനും വാഹന വായ്പകൾ ഫലപ്രദമായി കൈകാര്യം ചെയ്യുന്നതിനും സഹായിക്കുന്നു.

14B.7: Maintenance and Ongoing Costs

പതിവ് അറ്റകുറ്റപ്പണികൾ

ഓയിൽ മാറ്റം, ടയർ റൊട്ടേഷൻ, ബ്രേക്ക് പരിശോധനകൾ തുടങ്ങിയ പതിവ് അറ്റകുറ്റപ്പണികൾക്കായി ബജറ്റ് ചെയ്യുക. അറ്റകുറ്റപ്പണികൾ കൃത്യമായി നടത്തുന്നത് ഭാവിയിൽ ചെലവേറിയ അറ്റകുറ്റപ്പണികൾ തടയാൻ സഹായിക്കും.

ഇന്ധനച്ചെലവ്

കാറിന്റെ ഇന്ധനക്ഷമത പരിഗണിച്ച് നിങ്ങളുടെ പ്രതിമാസ ഇന്ധനച്ചെലവ് കണക്കാക്കുക. കൂടുതൽ ഇന്ധനക്ഷമതയുള്ള കാറുകൾ ദീർഘകാലാടിസ്ഥാനത്തിൽ പണം ലാഭിക്കും.

ഇൻഷുറൻസ്

കാർ ഇൻഷുറൻസ് നിർബന്ധിത ചെലവാണ്. ഏറ്റവും താങ്ങാനാവുന്ന നിരക്കിൽ മികച്ച കവറേജ് കണ്ടെത്താൻ ഇൻഷുറൻസ് ഉദ്ധരണികൾ താരതമ്യം ചെയ്യുക.

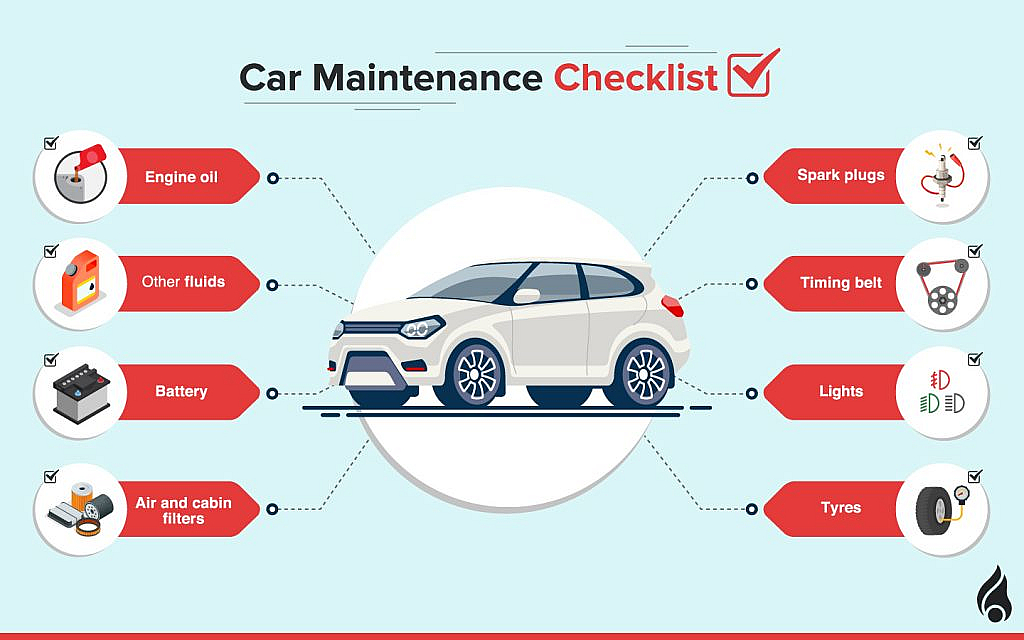

ചിത്രം: Car Maintenance Checklist

വിവരണം:

വാഹനത്തെ ഒപ്റ്റിമൽ കണ്ടീഷനിൽ നിലനിർത്താൻ ആവശ്യമായ ജോലികൾ എടുത്തുകാണിക്കുന്ന സമഗ്രമായ കാർ മെയിന്റനൻസ് ചെക്ക്ലിസ്റ്റ് ഇൻഫോഗ്രാഫിക് നൽകുന്നു. ഓയിൽ മാറ്റങ്ങൾ, ടയർ പരിശോധനകൾ, ബ്രേക്ക് പരിശോധനകൾ, ഫ്ലൂയിഡ് ലെവൽ നിരീക്ഷണം, ബാറ്ററി അറ്റകുറ്റപ്പണി, ബെൽറ്റുകളുടെയും ഹോസുകളുടെയും പരിശോധന തുടങ്ങിയ പതിവ് പരിശോധനകൾ ഇതിൽ ഉൾപ്പെടുന്നു. വാഹന സുരക്ഷ, വിശ്വാസ്യത, ദീർഘായുസ്സ് എന്നിവ ഉറപ്പാക്കുന്നതിന് പതിവ് അറ്റകുറ്റപ്പണികളുടെ പ്രാധാന്യം ചെക്ക്ലിസ്റ്റ് ഊന്നിപ്പറയുന്നു, കൂടാതെ ഓരോ ജോലിയും എത്ര തവണ നിർവഹിക്കണം എന്നതിനെക്കുറിച്ചുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളും നൽകുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- എണ്ണ മാറ്റങ്ങൾ: പതിവായി ഓയിൽ മാറ്റങ്ങൾ വരുത്തുന്നത് എഞ്ചിൻ ലൂബ്രിക്കേറ്റ് ചെയ്യുകയും സുഗമമായി പ്രവർത്തിക്കുകയും ചെയ്യുന്നു.

- ടയർ പരിശോധനകൾ: ടയർ പ്രഷറും ട്രെഡ് ഡെപ്ത്തും പരിശോധിക്കുന്നത് സുരക്ഷിതമായ ഡ്രൈവിംഗ് ഉറപ്പാക്കുകയും ടയറിന്റെ ആയുസ്സ് വർദ്ധിപ്പിക്കുകയും ചെയ്യുന്നു.

- ബ്രേക്ക് പരിശോധനകൾ: ബ്രേക്കിംഗ് കാര്യക്ഷമതയും സുരക്ഷയും നിലനിർത്തുന്നതിന് ബ്രേക്ക് പാഡുകളും ഡിസ്കുകളും പതിവായി പരിശോധിക്കുക.

- ദ്രാവക നിലകൾ: കൂളന്റ്, ബ്രേക്ക് ഫ്ലൂയിഡ്, വിൻഡ്ഷീൽഡ് വാഷർ ഫ്ലൂയിഡ് തുടങ്ങിയ ദ്രാവകങ്ങൾ നിരീക്ഷിക്കുകയും ടോപ്പ് ഓഫ് ചെയ്യുകയും ചെയ്യുക.

- ബാറ്ററി പരിപാലനം: വിശ്വസനീയമായ സ്റ്റാർട്ടുകൾക്കായി ബാറ്ററി വൃത്തിയുള്ളതാണെന്നും ടെർമിനലുകൾ തുരുമ്പെടുക്കാത്തതാണെന്നും ഉറപ്പാക്കുക.

- ബെൽറ്റുകളും ഹോസുകളും: എഞ്ചിൻ തകരാറുകൾ തടയുന്നതിനും പ്രകടനം നിലനിർത്തുന്നതിനും തേയ്മാനം പരിശോധിക്കുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

പിന്തുടരുന്നത് a കാർ അറ്റകുറ്റപ്പണി ചെക്ക്ലിസ്റ്റ് വാഹന ഉടമകൾക്ക് അവരുടെ കാറുകൾ നല്ല രീതിയിൽ പ്രവർത്തിക്കുന്നുവെന്ന് ഉറപ്പാക്കാൻ സഹായിക്കുന്നു, അതുവഴി തകരാറുകൾക്കും ചെലവേറിയ അറ്റകുറ്റപ്പണികൾക്കും ഉള്ള സാധ്യത കുറയ്ക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വാഹന പരിപാലനം ഒപ്പം വാഹന ഉടമസ്ഥാവകാശം, ഈ ഗൈഡ് അത്യാവശ്യ ജോലികളും അവയുടെ പ്രാധാന്യവും എടുത്തുകാണിക്കുന്നു മുൻകരുതൽ കാർ പരിചരണം. പതിവ് അറ്റകുറ്റപ്പണികൾ മെച്ചപ്പെടുത്തുന്നു വാഹന സുരക്ഷ, പ്രകടനം, കൂടാതെ ദീർഘായുസ്സ്, കാറിന്റെ മൊത്തത്തിലുള്ള മൂല്യവും വിശ്വാസ്യതയും നിലനിർത്തുന്നതിന് ഇത് നിർണായകമാക്കുന്നു. ഈ അറ്റകുറ്റപ്പണികൾ മനസ്സിലാക്കുകയും അവ പാലിക്കുകയും ചെയ്യുന്നത് മികച്ച ഡ്രൈവിംഗ് അനുഭവത്തിനും ദീർഘകാല ഉടമസ്ഥാവകാശ ചെലവ് കുറയ്ക്കുന്നതിനും ഇടയാക്കും.

14B.8: Real-World Examples

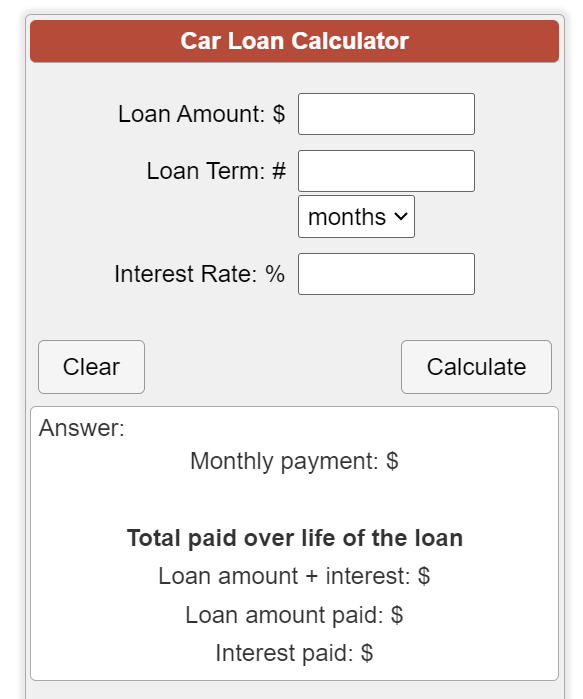

ഉദാഹരണം 1: പ്രതിമാസ പേയ്മെന്റുകൾ കണക്കാക്കുന്നു

നിങ്ങൾ $20,000 രൂപയ്ക്ക് ഒരു കാർ വാങ്ങുന്നുവെന്ന് കരുതുക, അതിൽ 10% ഡൗൺ പേയ്മെന്റും 5% പലിശ നിരക്കിൽ 60 മാസത്തെ ലോൺ കാലാവധിയും ഉൾപ്പെടുന്നു. ഒരു കാർ ലോൺ കാൽക്കുലേറ്റർ ഉപയോഗിച്ച്, നിങ്ങളുടെ പ്രതിമാസ പേയ്മെന്റ് ഏകദേശം $340 ആയിരിക്കുമെന്ന് നിങ്ങൾക്ക് നിർണ്ണയിക്കാനാകും.

ചിത്രം: കാർ ലോൺ കാൽക്കുലേറ്റർ

വിവരണം:

വെബ് പേജിൽ ഒരു കാർ ലോൺ കാൽക്കുലേറ്റർ ഉണ്ട്, ഇത് ഉപയോക്താക്കളുടെ പ്രതിമാസ കാർ ലോൺ പേയ്മെന്റുകൾ കണക്കാക്കാൻ സഹായിക്കുന്നതിന് രൂപകൽപ്പന ചെയ്തിരിക്കുന്ന ഒരു ഉപകരണമാണ്. ലോൺ തുക, പലിശ നിരക്ക്, ലോൺ കാലാവധി, ഡൗൺ പേയ്മെന്റ് തുടങ്ങിയ വിശദാംശങ്ങൾ നൽകുന്നതിലൂടെ, ഉപയോക്താക്കൾക്ക് പ്രതിമാസ പേയ്മെന്റ് തുക കണക്കാക്കാൻ കഴിയും. ലോണിന്റെ കാലയളവിൽ അടച്ച മൊത്തം പലിശയുടെയും കാറിന്റെ മൊത്തത്തിലുള്ള ചെലവിന്റെയും ഒരു വിവരവും കാൽക്കുലേറ്റർ നൽകുന്നു. ഈ ഉപകരണം കാർ വാങ്ങുന്നവർക്ക് അവരുടെ സാമ്പത്തിക പ്രതിബദ്ധതകൾ മനസ്സിലാക്കാനും അതിനനുസരിച്ച് അവരുടെ ബജറ്റുകൾ ആസൂത്രണം ചെയ്യാനും സഹായിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- വായ്പ തുക: കാർ വാങ്ങാൻ കടം വാങ്ങിയ ആകെ തുക.

- പലിശ നിരക്ക്: വായ്പയ്ക്ക് ബാധകമായ വാർഷിക ശതമാന നിരക്ക് (APR).

- വായ്പാ കാലാവധി: വായ്പ തിരിച്ചടവ് കാലയളവിന്റെ ദൈർഘ്യം, സാധാരണയായി മാസങ്ങളിലോ വർഷങ്ങളിലോ ആയിരിക്കും.

- ഡൗൺ പേയ്മെന്റ്: കാറിനായി നൽകുന്ന പ്രാരംഭ പണമടയ്ക്കൽ, ഇത് ലോൺ തുക കുറയ്ക്കുന്നു.

- പ്രതിമാസ പേയ്മെന്റ് കണക്കുകൂട്ടൽ: ഇൻപുട്ട് മൂല്യങ്ങളെ അടിസ്ഥാനമാക്കി ഉപകരണം പ്രതിമാസ പേയ്മെന്റുകൾ കണക്കാക്കുന്നു.

- അടച്ച ആകെ പലിശ: ലോൺ കാലയളവിൽ ആകെ പലിശ ചെലവുകളുടെ ഒരു സംഗ്രഹം നൽകുന്നു.

- മൊത്തം വായ്പാ ചെലവ്: മുതലും പലിശയും ഉൾപ്പെടെ കാറിന്റെ ആകെ വിലയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ വാഗ്ദാനം ചെയ്യുന്നു.

വിവരങ്ങളുടെ പ്രയോഗം:

ഒരു ഉപയോഗിച്ച് കാർ ലോൺ കാൽക്കുലേറ്റർ പ്രതിമാസ തിരിച്ചടവുകളും വായ്പയുടെ ആകെ ചെലവും കണക്കാക്കി, സാധ്യതയുള്ള കാർ വാങ്ങുന്നവർക്ക് അവരുടെ സാമ്പത്തികം ആസൂത്രണം ചെയ്യാൻ സഹായിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം ഒപ്പം ഓട്ടോ ഫിനാൻസിംഗ്, പലിശ നിരക്കുകൾ, വായ്പാ നിബന്ധനകൾ, ഡൗൺ പേയ്മെന്റുകൾ തുടങ്ങിയ വ്യത്യസ്ത വേരിയബിളുകൾ വായ്പയുടെ ചെലവിൽ ചെലുത്തുന്ന സ്വാധീനം ഈ ഉപകരണം പ്രകടമാക്കുന്നു. കാർ വാങ്ങലുകളെക്കുറിച്ച് അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കുന്നതിനും, വാങ്ങുന്നവർ അവരുടെ സാമ്പത്തിക ബാധ്യതകൾ മനസ്സിലാക്കുന്നതിനും അതിനനുസരിച്ച് ബജറ്റ് ചെയ്യാൻ കഴിയുമെന്നും ഉറപ്പാക്കുന്നതിനും ഇത് സഹായിക്കുന്നു. ഫലപ്രദമായ സാമ്പത്തിക ആസൂത്രണത്തിനും കടം ഉത്തരവാദിത്തത്തോടെ കൈകാര്യം ചെയ്യുന്നതിനും ഈ അറിവ് അത്യാവശ്യമാണ്.

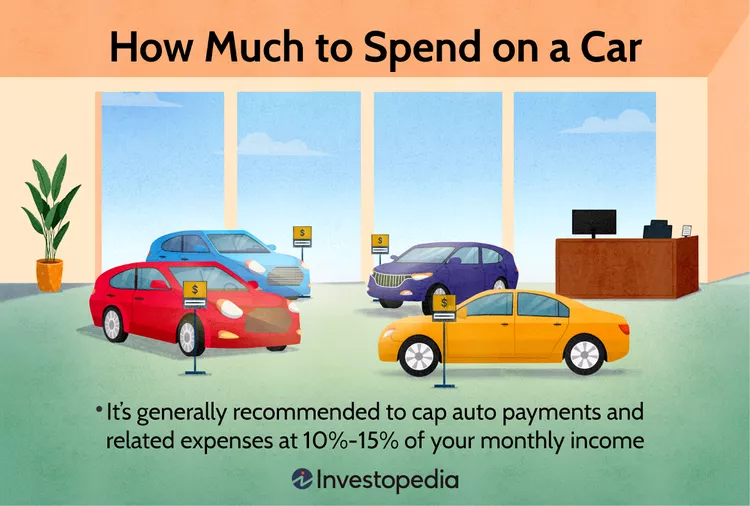

ഉദാഹരണം 2: താങ്ങാനാവുന്ന വില വിലയിരുത്തൽ

ഐ

f your gross monthly income is $3,500, applying the 15% rule means your car expenses should not exceed $525 per month. This includes the loan payment, insurance, maintenance, and fuel.

ചിത്രം: ഒരു കാറിന് ഞാൻ എത്ര പണം ചെലവഴിക്കണം?

വിവരണം:

ഒരു കാർ വാങ്ങുന്നതിന് ചെലവഴിക്കേണ്ട തുക എങ്ങനെ നിർണ്ണയിക്കാം എന്നതിനെക്കുറിച്ചുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങൾ ഇൻഫോഗ്രാഫിക് നൽകുന്നു. 20/4/10 നിയമം ഉപയോഗിക്കാൻ ഇത് ശുപാർശ ചെയ്യുന്നു, ഇത് കുറഞ്ഞത് 20% ഡൗൺ പേയ്മെന്റായി നൽകണമെന്നും, 4 വർഷത്തിൽ കൂടുതൽ കാറിന് ധനസഹായം നൽകരുതെന്നും, മൊത്തം പ്രതിമാസ കാർ ചെലവുകൾ നിങ്ങളുടെ മൊത്ത പ്രതിമാസ വരുമാനത്തിന്റെ 10% കവിയുന്നില്ലെന്ന് ഉറപ്പാക്കണമെന്നും നിർദ്ദേശിക്കുന്നു. സാമ്പത്തികമായി അമിതമായി പണം ചെലവഴിക്കുന്നത് ഒഴിവാക്കാൻ ബജറ്റിംഗിന്റെയും സാമ്പത്തിക ആസൂത്രണത്തിന്റെയും പ്രാധാന്യം ഇൻഫോഗ്രാഫിക് ഊന്നിപ്പറയുന്നു.

പ്രധാന കാര്യങ്ങൾ:

- 20% ഡൗൺ പേയ്മെന്റ്: കാറിന്റെ വിലയുടെ കുറഞ്ഞത് 20% കുറയ്ക്കുന്നത് ലോൺ തുകയും പ്രതിമാസ തിരിച്ചടവുകളും കുറയ്ക്കാൻ സഹായിക്കുന്നു.

- 4 വർഷത്തെ വായ്പ കാലാവധി: കാറിന് 4 വർഷത്തിൽ കൂടുതൽ ധനസഹായം നൽകുന്നത് പലിശ ചെലവുകളും വായ്പയിൽ തലകീഴായി പോകാനുള്ള സാധ്യതയും കുറയ്ക്കുന്നു.

- പ്രതിമാസ വരുമാനം 10%: മൊത്തം കാർ ചെലവുകൾ (പേയ്മെന്റുകൾ, ഇൻഷുറൻസ്, അറ്റകുറ്റപ്പണികൾ എന്നിവ ഉൾപ്പെടെ) മൊത്തം പ്രതിമാസ വരുമാനത്തിന്റെ 10%-യിൽ നിലനിർത്തുന്നത് താങ്ങാനാവുന്ന വില ഉറപ്പാക്കുന്നു.

- ബജറ്റിംഗ്: ഈ മാർഗ്ഗനിർദ്ദേശങ്ങൾ പാലിക്കുന്നത് വാങ്ങുന്നവരെ സാമ്പത്തിക ബുദ്ധിമുട്ട് ഒഴിവാക്കാനും മൊത്തത്തിലുള്ള സാമ്പത്തിക ആരോഗ്യം നിലനിർത്താനും സഹായിക്കും.

വിവരങ്ങളുടെ പ്രയോഗം:

എത്രമാത്രം മനസ്സിലാക്കണം ഒരു കാറിനായി ചെലവഴിക്കുക വ്യക്തികളെ അവരുടെ സാമ്പത്തിക സ്ഥിതിയും ലക്ഷ്യങ്ങളുമായി പൊരുത്തപ്പെടുന്ന അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സഹായിക്കുന്നു. ഇതിനെക്കുറിച്ച് പഠിക്കുന്നവർക്ക് വ്യക്തിഗത ധനകാര്യം, ഈ ഗൈഡ് പ്രാധാന്യം ഊന്നിപ്പറയുന്നു ബജറ്റിംഗ് ഒപ്പം സാമ്പത്തിക ആസൂത്രണം കാര്യമായ വാങ്ങലുകൾ നടത്തുമ്പോൾ. 20/4/10 നിയമം പാലിക്കുന്നതിലൂടെ, വാങ്ങുന്നവർക്ക് സാമ്പത്തികമായി അമിതമായി പണം ചെലവഴിക്കുന്നില്ലെന്ന് ഉറപ്പാക്കാൻ കഴിയും, നിലനിർത്തുന്നു താങ്ങാനാവുന്ന വില കടബാധ്യതയുമായി ബന്ധപ്പെട്ട സമ്മർദ്ദം ഒഴിവാക്കാനും. ഈ സമീപനം ഉത്തരവാദിത്തമുള്ള ചെലവുകളും ദീർഘകാല സാമ്പത്തിക സ്ഥിരതയും പ്രോത്സാഹിപ്പിക്കുന്നു.

തീരുമാനം

ഒരു കാർ വാങ്ങുക എന്നത് ശ്രദ്ധാപൂർവ്വമായ ആസൂത്രണവും പരിഗണനയും ആവശ്യമുള്ള ഒരു പ്രധാന സാമ്പത്തിക തീരുമാനമാണ്. കാർ വാങ്ങൽ പ്രക്രിയ മനസ്സിലാക്കുന്നതിലൂടെയും, ധനസഹായ ഓപ്ഷനുകൾ പര്യവേക്ഷണം ചെയ്യുന്നതിലൂടെയും, മികച്ച രീതികൾ പിന്തുടരുന്നതിലൂടെയും, നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങളുമായി പൊരുത്തപ്പെടുന്ന ഒരു അറിവുള്ള തീരുമാനം നിങ്ങൾക്ക് എടുക്കാൻ കഴിയും. നിലവിലുള്ള ചെലവുകൾക്കായി ബജറ്റ് ചെയ്യാനും നിങ്ങളുടെ ആവശ്യങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമായത് കണ്ടെത്താൻ പുതിയതും ഉപയോഗിച്ചതുമായ കാറുകൾ പരിഗണിക്കാനും ഓർമ്മിക്കുക.

പ്രധാന പാഠ വിവരങ്ങൾ:

ലോറെം ഇപ്സം ഡോളർ സിറ്റ് അമെറ്റ്, കൺസെക്റ്റേറ്റർ അഡിപിസ്സിംഗ് എലിറ്റ്. ഉട്ട് എലിറ്റ് ടെല്ലസ്, ലക്റ്റസ് നെക് ഉള്ളംകോർപ്പർ മാറ്റിസ്, പൾവിനാർ ഡാപിബസ് ലിയോ.